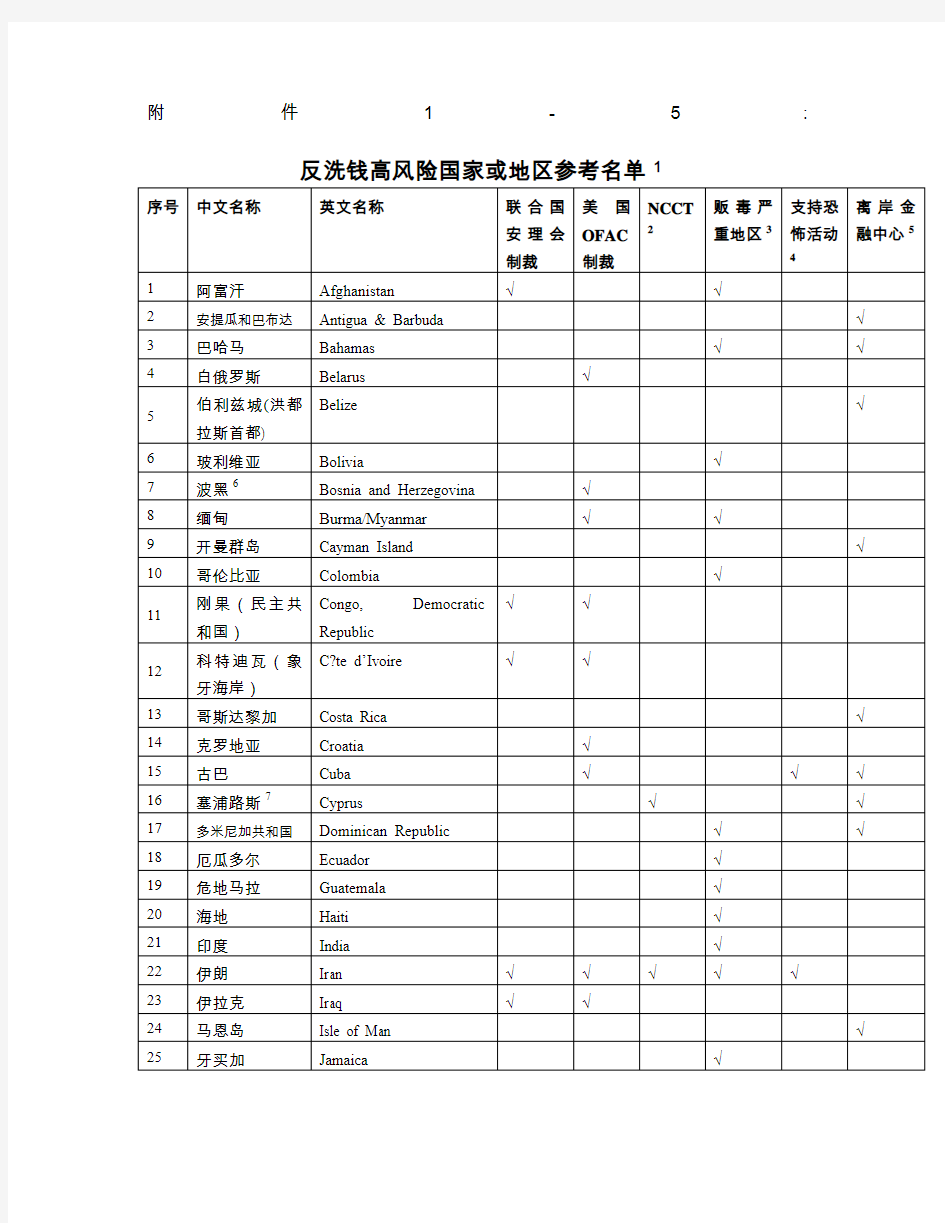

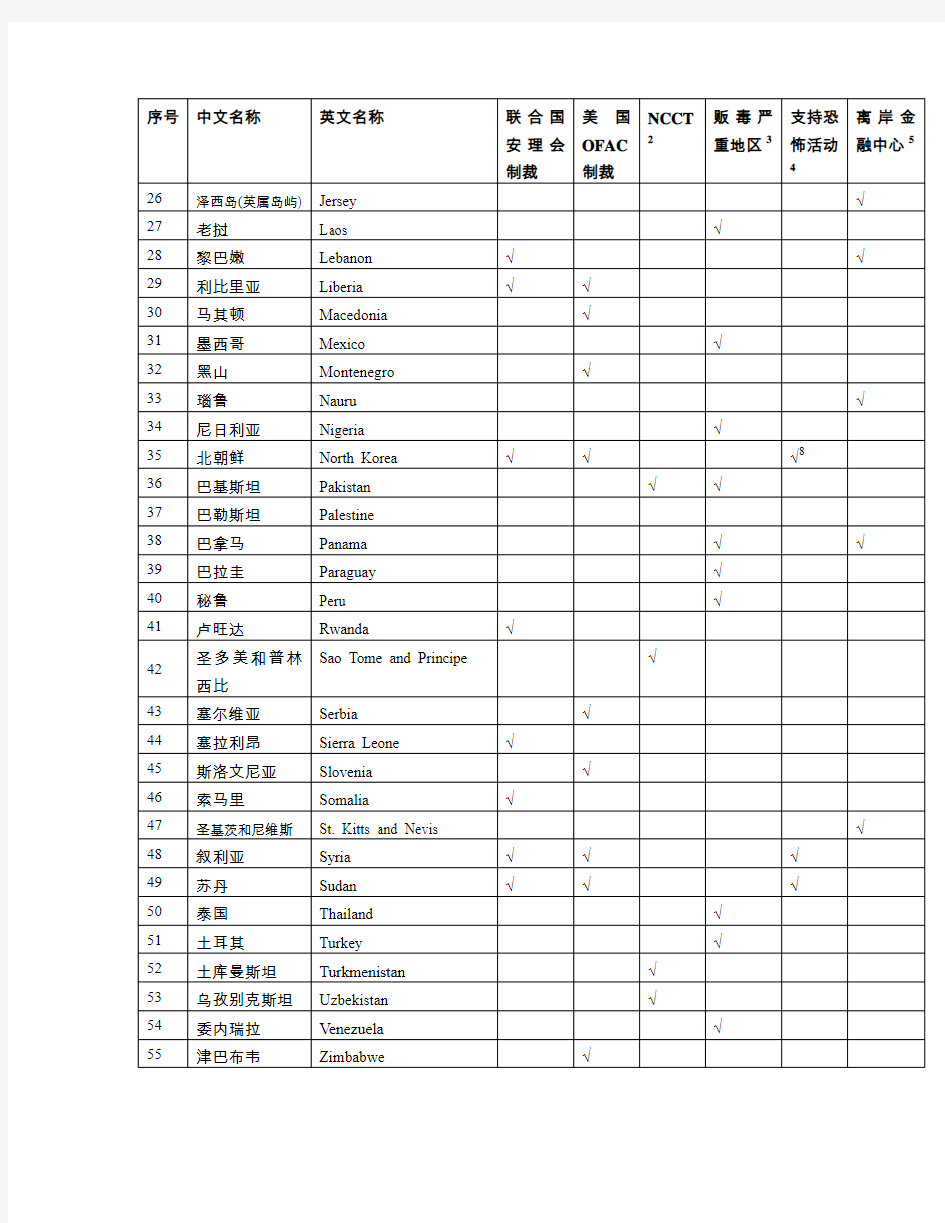

反洗钱高风险国家或地区参考名单

附件1-5:反洗钱高风险国家或地区参考名单1

备注:

一、本附件确定的高风险国家和地区名单主要考虑了如下因素:(一)被联合国、其他国际组织或相关国家采取制裁措施的国家或地区;(二)被FATF确认为NCCT的国家或地区,或被其他国际组织确认为缺乏足够洗钱法律和法规的国家或地区;(三)被国际组织或相关国家确定为贩毒、恐怖或涉及其他犯罪的国家;(四)洗钱高风险的离岸金融中心;(五)其他被各级机构当地监管机构或者各级机构根据业务经验确定为高风险的国家或地区。各级机构可基于本地区监管要求、本行的业务经验和实际情况增减相关名单。

二、FATF,即金融行动特别工作组,是制定和推行有关打击洗钱和恐怖融资的标准和政策的政府间组织。其定期发布NCCT(不合作国家或地区)名单,目前无名单。2008年2月该组织发布了一项声明,指出一些国家或地区在洗钱和恐怖融资方面存在不足,本指引列举了上述国家或地区。

三、参考美国《主要毒品通过国或毒品生产国年度报告》、英国FCO《主要毒品生产和走私国家》以及其他资料确定,为主要的毒品生产国或毒品通过国。“毒品通过国”,是指该国可能并不生产毒品,但由于与毒品生产国接壤,成为毒品从生产国到毒品消费国的通道。

四、参考美国“恐怖主义国家报告2007”。

五、参考国际货币基金组织“离岸金融中心评估项目-进展报告(2006)”以及美国国务院“主要洗钱国家报告”确定,列举了洗钱风险较高的离岸金融中心(并非全部离岸金融中心名单)。离岸金融中心在犯罪分子转移、藏匿和投资他们的不义之财中扮演着不可或缺的作用,由于这些国家的保密制度,很多流失资产都是通过离岸金融中心漂洗的,并难以追讨。

六、OFAC制裁对象为“巴尔干地区”(the Western Balkans),主要包括前南斯拉夫国家范围内的波黑、马其顿、克罗地亚、斯洛文尼亚、黑山、塞尔维亚等6个国家。

七、FATF2008年声明中指出的为北部塞浦路斯(the Northern Part of Cyprus)。

八、北朝鲜于2008年被美国国务院从支恐国家名单中暂时挪出。本名单考虑到美朝关系现状,仍将其列在名单中。

客户洗钱风险等级分类实施细则

客户洗钱风险等级分类实施细则

涡阳农村商业银行客户洗钱风险等级分类实施细则 第一章总则 第一条为预防洗钱和恐怖融资活动,建立客户洗钱和恐怖融资(以下统称“洗钱”)风险管理体系,实施风险为本的反洗钱工作方法,提高洗钱风险防范能力,根据《中华人民共和国反洗钱法》、《金融机构反洗钱规定》、《金融机构客户洗钱和恐怖融资风险评估及客户分类管理指引》、《安徽省农村合作金融机构客户洗钱风险等级分类管理指导意见》等法律、法规,结合涡阳农村商业银行实际情况,制定本实施细则。 第二条本实施细则适用于系统内相关部门、各基层网点。 第三条本实施细则所称客户洗钱风险等级分类,是指本系统各级机构遵循“了解你的客户”原则,在开展客户身份识别的基础上,对客户进行洗钱风险评估,按照洗钱风险程度将客户划分为不同等级,并在持续关注的基础上,采取相应监控措施的过程。 第四条客户洗钱风险等级分类应遵循以下原则: (一)全面性原则。客户洗钱风险等级分类是有效防范洗钱和恐怖融资风险的重要手段,行社应在综合考虑客户身份、行业、职业等定性因素和客户资金流量、交易规模、交易频率等定量因素的基础上,合理评定客户洗钱风险等级。 (二)风险相当原则。行社应合理配置反洗钱资源,对不同风险等级的客户给予不同程度的关注。对于较高风险客户及业务关

系应当采取强化的风险控制措施,对于较低风险客户及业务关系能够采取简化的风险控制措施。 (三)动态管理原则。与客户业务关系存续期间,行社应根据客户尽职调查情况,及时调整客户洗钱风险等级,确保客户洗钱风险等级符合实际风险状况。 (四)信息保密原则。行社不得向客户或与其它反洗钱工作无关的第三方泄露客户洗钱风险等级信息。 第二章工作职责 第五条涡阳农村商业银行合规与风险管理部为客户洗钱风险等级分类工作的归口管理部门,牵头组织本单位客户洗钱风险等级分类各项工作;指导和协调本单位客户洗钱风险等级分类工作;负责客户洗钱风险等级分类终审工作;负责监督检查所辖营业网点客户洗钱风险等级分类工作情况。 第六条行社总部相关业务部门负责各项反洗钱规定在本 条线的贯彻和执行,收集客户风险信息并及时报送本单位反洗钱管理部门;积极协助开展客户洗钱风险等级分类相关工作。 第七条营业网点负责收集客户身份、业务和交易信息,开展客户洗钱风险等级评定工作;持续关注风险变化情况,动态调整客户洗钱风险等级;持续监测高风险客户金融交易活动,及时报送可疑交易;认真做好客户洗钱风险等级分类工作资料的保存和保

《证券公司反洗钱客户风险等级划分标准指引(试行)》

证券公司反洗钱客户风险等级划分标准指引 (试行) 第一章总则 第一条为提高证券公司反洗钱工作的针对性和有效性,建立健全相关客户风险等级划分标准,根据《中华人民共和国反洗钱法》、《金融机构反洗钱规定》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》、《中国证券业协会会员反洗钱工作指引》等规定,制定本指引。 第二条本指引所称客户风险等级划分,是指证券公司在反洗钱工作中,按照客户的特点或者账户的属性,对客户风险进行等级划分的活动。 第三条证券公司应以风险控制为本,在审慎经营的基础上按照以下原则开展客户风险等级划分工作: (一)全面性原则。证券公司应综合考虑客户可能涉嫌洗钱和恐怖融资的各类风险因素,对所有客户进行风险等级划分。 (二)分级管理原则。证券公司应根据客户不同风险等级,对其采取相应的风险监控措施。 (三)适时性原则。证券公司应根据实际情况适时调整客户风险等级划分标准和客户风险等级。

(四)保密原则。证券公司应对客户身份资料、资金和交易信息、风险等级信息等予以保密,非依法律法规规定、客户同意或者因客户身份识别的需要,不得向任何单位和个人提供。” 第四条证券公司应按有关要求建立健全客户风险等级管理的相关制度,统一制定客户风险等级划分标准,并组织实施客户风险等级管理工作,明确公司各职能部门、分支机构及相关人员的管理职责。 第二章客户风险等级划分标准 第五条证券公司在制定客户风险等级划分标准时,应综合考虑洗钱和恐怖融资的各种风险因素,包括但不限于:客户身份、地域、业务、行业、交易等风险因素。 风险因素是指引起或增加风险发生的机会或扩大风险程度的条件,是风险发生的潜在原因。 第六条地域风险因素是指客户所属国家或地区的性质所隐含的风险因素。根据金融行动特别工作组(FATF)、中国人民银行等组织和机构的有关规定,客户信息中出现包括但不限于以下地域的,应当予以关注: (一)国家有关部门发布的制裁、禁运的国家和地区,或支持恐怖活动的国家和地区;

证券公司反洗钱客户风险等级划分实施细则

反洗钱客户风险等级划分实施细则 第一条为提高公司反洗钱工作的针对性和有效性,促进和规范公司反洗钱工作,根据《中华人民共和国反洗钱法》、《证券公司反洗钱客户风险等级划分标准指引(试行)》以及《反洗钱客户风险等级划分标准暂行规定》(以下简称“暂行规定”)的规定,制定本细则。 第二条本细则所称客户风险等级划分,是指公司各证券营业部及相关业务部门在反洗钱工作中,按照客户的特点或者账户的属性,对客户风险进行等级划分的活动。 第三条公司各证券营业部及相关业务部门应以风险控制为本,在审慎经营的基础上,按照《暂行规定》规定的原则开展客户风险等级划分工作。 第四条公司各证券营业部及相关业务部门应当建立健全客户 风险等级划分的内部管理制度,确保有专门人员负责客户风险等级划分、客户风险等级调整和客户信息审核等工作。 第五条公司各证券营业部及相关业务部门按照客户身份识别 和资料保存情况、账户属性,所涉及地域、行业、业务、交易特征等风险因素的基础上,将客户风险等级划分为三个等级:即高风险客户(A类客户)、一般风险客户(B类客户)、低风险客户(C类客户),并在柜台系统内给予相应的标识。 第六条公司各证券营业部及相关业务部门按以下标准对客户 或者账户进行划分:

高风险客户划分标准: (一)国家有关部门、联合国等国际权威组织发布的制裁、禁运的国家和地区,或支持恐怖活动的国家和地区; (二)缺乏反洗钱法律和反洗钱监管的国家和地区; (三)贩毒、腐败或其他严重犯罪活动猖獗的国家或地区; (四)被列入国家有关部门发布的恐怖组织、恐怖分子、通缉罪犯名单及其他禁止性名单的; (五)被列入联合国等国际权威组织发布的制裁名单、恐怖组织或恐怖分子名单的; (六)客户为我国政要或者外国政要及其家庭成员,以及其他与之关系密切的人员; (七)因涉嫌违法违规案件被国家金融监管部门通报的; (八)因涉嫌洗钱、恐怖融资等犯罪行为被国家有关部门要求协助调查的; (九)客户提供的开户资料不真实,有伪造、变造嫌疑的; (十)符合《金融机构大额交易和可疑交易报告管理办法》规定的可疑交易特征且被公司向中国反洗钱监测分析中心报告的交易行为,经过分析、识别后,有合理理由认为该交易行为及相关客户与洗钱、恐怖融资或其他违法犯罪活动有关的; (十一)其他经分析、识别后被认为存在较高洗钱和恐怖融资风险的。 一般风险客户划分标准:

客户洗钱风险等级分类制度

客户洗钱风险等级分类制度 第一章总则 第一条为了洗钱和恐怖融资活动,规范我行客户交易记录保存行为,维护金融秩序,根据《中华人民共和国反洗钱法》等法律、行政法规的规定,制定本办法。 第二章客户风险管理的含义与条件 第二条分类监管。反洗钱监管主体按照冼钱风险水平将监管对象分类,对不同洗钱风险等级的监管对象实施不同强度、不同侧重、有差别的监管。 第三条通过分类的实施,引导金融机构探索与实践基于风险的反洗钱方法,让风险管理成为金融机构开展反洗钱工作的内在动力。 第四条建立冼钱风险评估体系是监管部门运用风险监管方法的必要条件。完备的冼钱风险评估标准在事前就可以明确告知金融机构应该做什么和不能做什么,有利于引导金融机构的反洗钱行为。 第三章客户的分类 第五条 XXX支行的风险划分标准应报送总行。依据企业和个人的行业分类以及他的注册资本和当年的销售收入等各项指标的确认大致按对全年发生交易额在200笔以上金额5 00万元以上的进行分类具体是:

1、交易金额500万元一一15OO万元的实行一般监控; 2、交易金额1500万元一一3000万元实行重点监控; 3、交易金额3000万元一一5OOO万实行强制监控; 4、交易金额50O0万元以上的一笔笔进行监控。 第六条我行为客户办理理财业务应当识别客户身份,了解实际控制客户的自然人和交易的实际受益人,核对客户的有效身份证件或者其他身份证明文件,登记客户身份基本信息,并留存有效身份证件或者其他身份证明文件的复印件或者影印件。 第七条我行为不在本机构开立账户的客户提供现金汇款、现钞兑换、票据兑付等一次性金融服务且交易金额单笔人民币1万元以上或者外币等值l000美元以上的,应当识别客户身份,了解实际控制客户的自然人和交易的实际受益人,核对客户的有效身份证件或者其他身份证明文件,登记客户身份基本信息,并留存有效身份证件或者其他身份证明文件的复印件或者影印件。如客户为外国政要,金融机构为其开立账户应当经高级管理层的批准。 第八条我行为自然人客户办理人民币单笔5万元以上或者外币等值1万美元以上现金存取业务的,应当核对客户的有效身份证件或者其他身份证明文件。

反洗钱客户风险评级系统

中软融鑫反洗钱客户风险评级系统技术白皮书 反洗钱客户风险评级系统 技术白皮书 中软融鑫计算机系统工程计算机有限公司

目录 1背景介绍 (2) 2系统建设的必要性 (2) 3商业银行反洗钱客户评级系统实现 (3) 3.1商业银行反洗钱客户评级流程 (3) 3.2总体功能架构 (4) 3.2.1反洗钱客户风险评级 (5) 3.2.2客户信息维护 (5) 3.2.3评级结果分析 (5) 3.2.4报表 (6) 3.2.5系统管理 (6) 4商业银行反洗钱客户评级系统实施建议 (6)

1 背景介绍 近年来,我国的反洗钱立法一直在努力顺应国际反洗钱的大趋势。1990年12月,全国人大常委会颁布《关于禁毒的决定》,规定了“掩饰、隐瞒毒赃性质和来源罪”。1997年修订的《刑法》第191条专门规定了洗钱罪,体现了“明确将洗钱行为规定为刑事犯罪”这一重要的国际立法精神。在2001年12月《刑法修正案》中,“恐怖活动犯罪”被列为洗钱罪的上游犯罪,体现了将反恐融资纳入反洗钱框架的国际立法趋势。2007年1月旧,《反洗钱法》和新修订的((金融机构反洗钱规定》正式生效。2007年3月1日开始实施的《金融机构大额交易和可疑交易报告管理办法》,明确规定了必须上报的4种大额交易和48种可疑交易,这标志着中国的反洗钱工作基本走向了法制化、规范化和国际化的轨道。 中国人民银行银发[2008]319号《中国人民银行关于进一步加强金融机构反洗钱工作的通知》,要求按照建立业务关系的时间顺序,各法人金融机构应按照以下要求,制定具体实施计划,并督促各分支机构如期完成客户风险等级划分工作: 1、对于2007年8月1日至2009年1月1日之间建立业务关系的客户,金融机构应于 2009年年底完成等级划分工作。 2、对于2007年8月1日以前建立业务关系,且2007年8月1日后没有再建立新业务 关系的客户,金融机构应于2011年底前完成等级划分工作。 3、对于2009年1月1日以后建立业务关系的客户,金融机构应在业务关系建立后的 10个工作日内完成等级划分工作。 同时要求各法人金融机构将本机构的客户风险等级划分工作计划报人民银行备案。 2 系统建设的必要性 “了解你的客户”是任何一家企业生存和发展都必须考虑的问题。但是,从金融机构进行风险控制和反洗钱的角度来讲,“了解你的客户”有着其特殊的含义。我国反洗钱法律法规将“了解你的客户”以“金融机构进行客户身份识别”的法定义务的方式进行了规定,而金融机构在开展业务活动中,所开展的“客户身份识别”工作除固有的履行法定义务外,还应着眼于避免自身在有意或无意间被卷入洗钱犯罪中而采取的一种预防措施和制度的作用上。但目前国内商业银行还存在如下问题: 一、缺少客户洗钱风险划分标准

反洗钱客户风险等级划分标准

反洗钱客户风险等级划分标准 第一条为了进一步完善公司反洗钱制度,提高反洗钱风险防范意识。降低反洗钱风险,保证公司稳定健康发展,维护国家、公司及个人利益,公司依据《中国人民共和国反洗钱法》《金融机构反洗钱规定》法律法规及人民银行发布的一系列有关反洗钱方面的通知等相关文件结合本公司的实际情况特制定此划分标准。 第一条公司客户反洗钱风险等级划分标准是根据公司的业务性,按照客户的特点或者账户的属性,并考虑地域、业务、行业、客户要素等因素制定的标准。 第二条公司已成立反洗钱工作领导小组,主要负责组织、领导和协调反洗钱工作事宜。第三条公司在进行反洗钱客户风险等级划分时本着简单、清晰、准确、全面、可操作原则予以划分。 第四条公司根据客户自身的特点及属性,结合公司证券业务对投资身份识别、交易频繁程度、风控标准、结算确认等方面将客户风险等级划分为三个等级,即高风险、中风险、低风险。 第五条高风险等级客户划分标准 (一)被列入国家有关部门发布的与洗钱及恐怖活动相关的黑名单的; (二)中国人民银行要求基金公司协助调查或予以关注的; (三)在日常交易监控中被报送可疑交易的; (四)媒体披露存在洗钱行为或与其关联的个人或机构存在洗钱行为的; (五)有其他理由怀疑其交易行为与洗钱或其他犯罪行为有关,需要列入高风险等级的。 (六)其他公司认为存在高风险的客户。 第六条中风险等级客户划分标准 (一)客户在开立账户时,所提供资料不规范、资料不健全,未按要求及时改正的。(二)在交易过程中多次出现达到风险预警,未及时按照通知要求追加保证金,导致强行平仓,而后未采取相关措施的。 (三)先前获得的客户身份资料的真实性、准确性、有效性、完整性存在疑点的。(四)客户交易出现异常行为的。 (五)其他机构认定为中风险等级的客户。

全国各地银行业协会办公地址一览表.doc

全国各地银行业协会办公地址一览表 各位参加银行从业资格考试的考友们,精心为您整理了“全国各地银行业协会办公地址一览表”供您参考,希望能帮助到您!祝您考试顺利!更多有关银行从业资格考试的资讯,本网站的更新! 全国各地银行业协会办公地址一览表 202X年银行从业资格考试城市及地区设置考点暂未公布,参考202X 年考点。请考生就近选择(本次考试原则上不允许跨省考试,省内可就近选择)。 北京、上海、天津(天津、滨海新区)、深圳、厦门、青岛、大连、宁波、河北(石家庄、唐山、廊坊、张家口、保定、承德、沧州、邯郸)、山西(太原、大同、临汾、长治、吕梁)、内蒙古(呼和浩特、通辽、鄂尔多斯、赤峰、包头、乌兰察布、呼伦贝尔、乌海、乌兰浩特、锡林浩特、巴彦淖尔、阿拉善左旗)、辽宁(沈阳、锦州、营口、盘锦、丹东)、吉林(长春、通化、吉林、延边、白城)、黑龙江(哈尔滨、齐齐哈尔、牡丹江、佳木斯、七台河、大庆、黑河、加格达奇)、江苏(南京、盐城、无锡、苏州、常州、徐州、南通、泰州、淮安、扬州、镇江、宿迁、连云港)、浙江(杭州、温州、绍兴、嘉兴、台州、金华、舟山、湖州、丽水、衢州)、安徽(合肥、芜湖、马鞍山、蚌埠、阜阳、安庆、六安、淮北)、福建(福州、泉州、漳州、武夷山、三明、莆田、宁德、龙岩)、江西(南昌、赣州、上饶、宜春、九江、抚州、吉安)、山东(济南、潍坊、烟台、济宁、临沂、日照、聊城、枣庄、菏泽、威海、泰安、滨州、德州、淄博、东营)、河南(郑州、开封、洛阳、平顶山、新乡、信阳)、湖北(武汉、宜昌、襄阳、荆州、黄冈、黄石、荆门、十堰、恩施、随州)、湖南(长沙、张家界、衡阳、湘潭、怀化、永州、岳阳、株洲、常德、郴州、邵阳、娄底、吉首、益阳)、广东(广州、湛江、江门、珠海、汕头、清远、惠州、肇庆、东莞、佛山、韶关、河源、中山、茂名、梅州、潮州)、广西(南宁、桂林、柳州、梧州、河池、玉林、百色、钦州、贵港)、海南(海口、三亚)、重庆(重庆、涪陵、万州、永川、合川)、四川(成都、南充、绵

证券公司反洗钱客户风险等级划分标准

关于发布《证券公司反洗钱客户风险等级划分标准指引 (试行)》的通知 中证协发[2009]110号 各证券公司: 为指导证券公司开展反洗钱客户风险等级划分工作,增强反洗钱工作的针对性和有效性,根据《中华人民共和国反洗钱法》、《金融机构反洗钱规定》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》、《金融机构大额交易和可疑交易报告管理办法》以及《中国证券业协会会员反洗钱工作指引》等法规文件的相关规定和要求,我会组织行业制定了《证券公司反洗钱客户风险等级划分标准指引(试行)》(下称《指引》),经向中国证监会备案,现发布施行,并就有关事项通知如下: 一、各证券公司应当高度重视反洗钱客户风险等级划分工作,设立由高级管理人员牵头负责的客户风险等级划分工作决策机构,指定部门负责推进客户洗钱风险等级分类管理工作的具体开展,并建立完善公司内部反洗钱工作的信息交流机制。 二、各证券公司应结合本公司实际情况,按照《指引》的相关要求,详细制定或修改完善客户风险等级划分标准及实施细则。 三、各证券公司应尽快建立完善适应客户风险等级划分工作要求的信息技术系统,应在该系统中全面、准确标识客户风险等级,以信息技术手段辅助完成等级划分工作。各证券公司可以根据自身实际情

况,对原有的信息技术系统进行等级划分功能升级改造或者建立独立的客户风险等级划分系统。

四、各证券公司应加强对相关业务人员,尤其是对新入职员工在反洗钱客户风险识别以及等级划分相关知识方面的培训工作。 五、各证券公司在实施客户风险等级划分工作时应当遵循“新老划断”的原则,逐步进行规范,即自《指引》正式发布实施后,证券公司对于新开户客户的风险等级划分工作应与客户身份识别工作同时进行,并在建立业务关系之日起10个工作日内完成;同时,应结合公司自身实际情况,制定对存量客户进行风险等级划分的工作计划,其中,对在2007年8月1日以后开户的存量客户的风险等级划分工作应在2009年内完成;对2007年8月1日以前开户的存量客户的风险等级划分工作应在2011年内全部完成。 六、对于缺失身份证件有效期限、职业等身份基本信息的客户,证券公司应采取要求客户补充身份资料、回访、实地查访、向有关部门核实等方式进行识别或者重新识别。证券公司采取上述措施后,由于客户的原因仍无法补齐客户身份基本信息的,应予以一定关注,适当提高风险等级,按照要求落实对该部分客户的等级划分工作。 七、各证券公司要高度重视《指引》中提到的国家有关部门、联合国等权威机构发布的制裁名单、恐怖组织和恐怖分子名单等相关信息的收集工作,应持续通过各种渠道收集尽可能详尽的相关信息,并保持适时更新。

客户洗钱风险等级分类实施细则

涡阳农村商业银行客户洗钱风险等级分类实施细则 第一章总则 第一条为预防洗钱和恐怖融资活动,建立客户洗钱和恐怖融资(以下统称“洗钱”)风险管理体系,实施风险为本的反洗钱工作方法,提高洗钱风险防能力,根据《中华人民国反洗钱法》、《金融机构反洗钱规定》、《金融机构客户洗钱和恐怖融资风险评估及客户分类管理指引》、《省农村合作金融机构客户洗钱风险等级分类管理指导意见》等法律、法规,结合涡阳农村商业银行实际情况,制定本实施细则。 第二条本实施细则适用于系统相关部门、各基层网点。 第三条本实施细则所称客户洗钱风险等级分类,是指本系统各级机构遵循“了解你的客户”原则,在开展客户身份识别的基础上,对客户进行洗钱风险评估,按照洗钱风险程度将客户划分为不同等级,并在持续关注的基础上,采取相应监控措施的过程。 第四条客户洗钱风险等级分类应遵循以下原则: (一)全面性原则。客户洗钱风险等级分类是有效防洗钱和恐怖融资风险的重要手段,行社应在综合考虑客户身份、行业、职业等定性因素和客户资金流量、交易规模、交易频率等定量因素的基础上,合理评定客户洗钱风险等级。 (二)风险相当原则。行社应合理配置反洗钱资源,对不同

风险等级的客户给予不同程度的关注。对于较高风险客户及业务关系应当采取强化的风险控制措施,对于较低风险客户及业务关系可以采取简化的风险控制措施。 (三)动态管理原则。与客户业务关系存续期间,行社应根据客户尽职调查情况,及时调整客户洗钱风险等级,确保客户洗钱风险等级符合实际风险状况。 (四)信息原则。行社不得向客户或与其他反洗钱工作无关的第三方泄露客户洗钱风险等级信息。 第二章工作职责 第五条涡阳农村商业银行合规与风险管理部为客户洗钱风险等级分类工作的归口管理部门,牵头组织本单位客户洗钱风险等级分类各项工作;指导和协调本单位客户洗钱风险等级分类工作;负责客户洗钱风险等级分类终审工作;负责监督检查所辖营业网点客户洗钱风险等级分类工作情况。 第六条行社总部相关业务部门负责各项反洗钱规定在本条线的贯彻和执行,收集客户风险信息并及时报送本单位反洗钱管理部门;积极协助开展客户洗钱风险等级分类相关工作。 第七条营业网点负责收集客户身份、业务和交易信息,开展客户洗钱风险等级评定工作;持续关注风险变化情况,动态调整客户洗钱风险等级;持续监测高风险客户金融交易活动,及时

全国银行客户名单

银行客户名单 政策性银行 国家开发银行 中国进出口银行 中国农业发展银行 国有商业银行 中国银行 中国工商银行 中国农业银行 中国建设银行 交通银行 股份制商业银行 中信银行 中国光大银行 华夏银行 广发银行 平安银行 招商银行 上海浦东发展银行 兴业银行 民生银行 恒丰银行 浙商银行 渤海银行 邮政储蓄银行 中国邮政储蓄银行 城市商业银行 北京银行 天津银行 河北银行 吉林银行 哈尔滨银行 上海银行 江苏银行 重庆银行 农商行

北京农村商业银行股份有限公司 天津农村商业银行 深圳农村商业银行 外资银行 汇丰银行(中国)有限公司 东亚银行(中国)有限公司 花旗银行(中国)有限公司 渣打银行(中国)有限公司 瑞穗实业银行(中国)有限公司 恒生银行(中国)有限公司 星展银行(中国)有限公司 永亨银行(中国)有限公司 荷兰银行(中国)有限公司 华侨银行(中国)有限公司 摩根士丹利国际银行(中国)有限公司友利银行(中国)有限公司 南洋商业银行(中国)有限公司 大华银行(中国)有限公司 韩亚银行(中国)有限公司 德意志银行(中国)有限公司 法国巴黎银行(中国)有限公司 新韩银行(中国)有限公司 大新银行(中国)有限公司 摩根大通银行(中国)有限公司 友利银行(中国)有限公司 韩亚银行(中国)有限公司 德意志银行(中国)有限公司 新韩银行(中国)有限公司 法国兴业银行(中国)有限公司 信托公司 中信信托有限责任公司 中诚信托有限责任公司 中国对外经济贸易信托有限公司 英大国际信托有限责任公司 建信信托有限责任公司 中粮信托有限责任公司 中国金谷国际信托有限责任公司 北京国际信托有限公司

反洗钱风险评估及客户分类管理办法》

反洗钱风险评估及客户分类管理办法 第一章总则 第一条为预防洗钱和恐怖融资活动,建立有效的客户风险管理体系,根据《中华人民共和国反洗钱法》、《非金融机构支付服务管理办法》、《金融机构大额和可疑交易报告管理办法》、《支付机构反洗钱和反恐怖融资和反恐怖融资管理办法》等法律、规章制度的规定,制定本实施细则。 第二条本实施细则所称的风险是指洗钱风险,即因未能遵循反洗钱法律法规或监管要求,客户尽职调查措施薄弱,未能觉察或报告涉嫌洗钱的行为而卷入洗钱案件所带来的各类声誉风险、法律风险和经营风险。 第三条反洗钱客户风险等级评定是指机构根据客户身份、风险等级分类标准,对客户按照高、中、低风险等级进行分类,目的是根据客户不同的风险等级采取不同的识别和监控措施,切实防范洗钱风险。 第四条客户风险等级评定的范围包括预付卡的发行和受理。 第五条反洗钱客户风险等级管理应遵循以下原则: (一)审慎性原则。客户风险等级评定对防范洗钱风险有重要意义,必须充分了解客户,提高对客户身份的识别能力,严谨地进行客户风险等级评定。 (二)风险相当原则。应依据风险评估结果科学配置反洗钱资源,在洗钱风风险较高的领域应当采取强化反洗钱措施,在洗钱风险较低的领域可以采取简化反洗钱措施。 (三)全面性原则。应全面考虑客户及地域、业务、行业(职业)等方面风险状况的基础上,科学合理地为每一位客户确定相应的风险等级。 (四)同一性原则。应建立合理的客户风险等级划分流程,引导不同不同条线(部门)参与客户风险评估工作,最终确定同一客户唯一的风险等级。 (五)动态管理原则。应定期或不定期故居客户尽职调查情况,及时调整客户风险等级及风控措施,确保客户风险等级符合实际情况。 (六)自主管理原则。经评估认定后,认定自行确定的风险评估标准或风险控制措施的实施效果不低于《金融机构洗钱和恐怖融资风险评估及客户风险分类管理指引》或其中某项要求的,可作出不遵循《金融机构洗钱和恐怖融资风险评估及客户分类管理指引》或其中某项要求决定,但应书面记录评估论证的方法、过程及结论,以备核查。

Cfnfprm基金管理公司反洗钱客户风险等级划分标准指引(试行)

七夕,古今诗人惯咏星月与悲情。吾生虽晚,世态炎凉却已看透矣。情也成空,且作“挥手袖底风”罢。是夜,窗外风雨如晦,吾独坐陋室,听一曲《尘缘》,合成诗韵一首,觉放诸古今,亦独有风韵也。乃书于纸上。毕而卧。凄然入梦。乙酉年七月初七。 -----啸之记。 基金管理公司反洗钱客户风险等级划分标准指引(试行) 第一章总则 第一条为提高基金管理公司反洗钱工作的针对性和有效性,建立健全基金客户风险等级划分和管理体系,根据《中华人民共和国反洗钱法》、《金融机构反洗钱规定》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》、《金融机构报告涉嫌恐怖融资的可疑交易管理办法》、《中国证券业协会会员反洗钱工作指引》等规定,特制定本指引。 第二条本指引所称反洗钱客户风险等级划分(以下简称客户风险等级划分),是指基金管理公司在反洗钱工作中,根据一定的风险等级划分标准,对客户在洗钱方面的风险等级进行划分的活动。 第三条基金管理公司对客户进行风险等级划分的目的是根据客户风险等级的不同而采取相应的身份识别和风险监控措施,切实防范洗钱风险。 第四条基金管理公司应按照以下原则开展客户风险等级划分以及相应的风险监控工作: (一)全面性原则。基金管理公司应综合考虑客户可能涉嫌洗钱的各类风险因素,采取合理方式对所有客户进行风险等级划分。 (二)审慎性原则。基金管理公司应当在充分了解客户的基础上,提高对客户身份的识别能力, 审慎进行客户风险等级评定。 (三)持续性原则。基金管理公司应对客户风险等级进行持续关注,根据实际情况适时调整客户风险等级。 (四)保密性原则。基金管理公司应对所掌握的客户身份信息、交易信息和风险等级信息等予以严格保密,非依法律规定和监管要求,不得向任何单位和个人提供。 (五)分级管理原则。基金管理公司根据客户的风险等级,定期审核所保存的客户基本信息,对风险等级较高客户的审核应当严于对风险等级较低客户的审核。 第五条基金管理公司应当建立健全客户风险等级划分的内部管理制度,确保公司有专门机构和人员负责客户风险等级划分、客户风险等级调整和客户信息审核等工作。 第二章客户风险等级划分标准 第六条基金管理公司为客户开立基金账户时,应当按照反洗钱相关法律法规的规定进行客户身份识别,并在此基础上对客户的洗钱风险进行等级划分。基金管理公司应与其他基金销售机构在销售协议中明确投资人身份资料的提供内容及客户风险等级划分职责。 对现有客户的身份重新识别以及风险等级划分,按照中国人民银行规定的期限完成。 第七条基金管理公司应遵循“了解你的客户”的原则,在掌握客户的身份基本信息,了解客户及其交易目的和交易性质,了解交易的实际受益人的基础上,进行反洗钱客户风险等级划分。 第八条基金管理公司在进行客户风险等级划分时,应综合考虑客户身份、地域、行业或职业、交易特征等因素。客户风险等级至少应当分为高、中、低三个等级: (一)以下客户应当被列入高风险等级:

银行名录

一、政策性银行(3家) o国家开发银行 o中国进出口银行 o中国农业发展银行 二、商业银行(5家) o中国工商银行 o中国农业银行 o中国银行 o中国建设银行 o交通银行 三、股份制银行(12家) o中信银行 o中国光大银行 o华夏银行 o中国民生银行 o招商银行 o兴业银行 o广发银行 o平安银行 o上海浦东发展银行 o恒丰银行 o浙商银行 o渤海银行 o 四、邮政储蓄银行(1家)o中国邮政储蓄银行 五、城市商业银行(135家)o北京银行 o天津银行 o沧州银行 o承德银行 o廊坊银行 o秦皇岛商行 o河北银行 o唐山商行 o张家口商行 o邢台商行 o保定商行

o长治市商业银行o晋城商行 o晋中市商业银行o晋商银行 o大同市商业银行o阳泉市商业银行o内蒙古银行 o包商银行 o鄂尔多斯银行 o乌海银行 o盛京银行 o鞍山银行 o抚顺银行 o本溪市商业银行o丹东银行 o锦州银行 o营口银行 o阜新银行 o辽阳银行 o铁岭银行 o朝阳银行 o盘锦市商业银行o葫芦岛银行 o营口沿海银行 o吉林银行 o哈尔滨银行 o龙江银行 o上海银行 o江苏银行 o南京银行 o苏州银行 o江苏长江商业银行o金华银行 o稠州银行 o杭州银行 o湖州银行 o嘉兴银行 o宁波银行 o绍兴银行 o台州商行 o温州银行 o民泰商行 o泰隆商行

o福建海峡银行 o泉州银行 o景德镇市商业银行 o北京银行南昌分行 o赣州商行 o九江银行 o南昌银行 o上饶银行 o齐鲁银行 o齐商银行 o枣庄市商业银行 o东营市商业银行 o潍坊银行 o济宁银行 o泰山市商业银行 o威海市商业银行 o日照银行 o莱商银行 o临商银行 o德州银行 o烟台银行 o山东省城市商业银行合作联盟有限公司o洛阳银行 o郑州银行 o开封市商业银行 o南阳市商业银行 o三门峡市商业银行 o信阳银行 o驻马店银行 o焦作市商业银行 o新乡银行 o湖北银行 o汉口银行 o华融湘江银行股份有限公司 o长沙银行股份有限公司 o广州银行 o东莞银行 o广东南粤银行 o广东华兴银行 o珠海华润银行 o广西北部湾银行 o柳州银行 o桂林银行

对金融机构反洗钱客户风险等级4

对金融机构反洗钱客户风险等级 划分工作的思考与建议 摘要:客户风险等级划分工作是金融机构对客户身份识别工作的一项重要内容,也是有效防范洗钱和恐怖融资风险的重要手段。长期以来,银行等金融机构由于能快捷、大量、安全地放臵和转移资金,一直成为洗钱活动的首选领域,从而孕育了较大的洗钱风险。目前我国在客户风险等级划分领域还没有系统、详细的方法和标准,基层金融机构的反洗钱客户风险等级划分工作也存在诸多问题,因此规范金融机构客户风险等级划分工作迫在眉睫。 一、客户风险等级划分的含义、依据和现实意义 客户风险等级划分是指金融机构在开展反洗钱工作过程中依据收集到的客户身份信息、资金交易特点等因素,对客户潜在的洗钱风险进行分析和判定,并据此将客户划分为不同洗钱风险等级所开展的有关工作。主要包括明确风险等级划分的依据与标准、客户身份信息及交易记录搜集与核实、客户风险状况分析与定级、客户风险等级调整与维护等环节的工作。 目前,我国金融机构划分客户风险等级的法规政策依据主要包括:《反洗钱法》、《金融机构反洗钱规定》、《金融机构大额交易和可疑交易报告管理办法》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》,即反洗钱工作“一法三令”。除此之外,部分地方反洗钱监管部门通过下发文件的形式制定了金融机构反洗钱客户风险等级划分指引,指导金融机构对客户风险等级进行划分。《金融机构客

户身份识别和客户身份资料及交易记录保存管理办法》中第十八条规定:“金融机构应按照客户的特点或者账户的属性,并考虑地域、业务、行业、客户是否为外国政要等因素,划分风险等级,并在持续关注的基础上,适时调整风险等级。在同等条件下,来自于反洗钱、反恐怖融资监管薄弱国家(地区)客户的风险等级应高于来自于其他国家(地区)的客户。金融机构应当根据客户或者账户的风险等级,定期审核本金融机构保存的客户基本信息,对风险等级较高客户或者账户的审核应严于对风险等级较低客户或者账户的审核。对本金融机构风险等级最高的客户或者账户,至少每半年进行1次审核。”作为《反洗钱法》的配套相关制度,该规章提出了金融机构应当进行客户洗钱风险等级划分和分级管理的要求。 在实际中对客户进行风险等级划分十分的必要,且准确划分客户风险等级作用重大。一是由于客户众多,必须实行有主有次的区别化的监控办法。在金融机构众多的客户主体中,进行洗钱活动的毕竟只是少数,没有必要,也不可能做到对每一个客户进行洗钱实时跟踪监控,只能采取进行风险等级划分的办法来对重点可疑对象进行重点监控。二是从微观实践层面看,对客户进行准确的风险等级划分,不仅可以提高金融机构反冼钱工作的针对性和有效性,而且对于金融机构人、财、物资源的有效配臵和节约也是一种重要支持。三是从宏观管理层面上看,通过风险等级划分,分析辖区高风险客户的总量及结构分布变化情况,可以为监管部门决策部署阶段性工作提供重要参考。 二、目前反洗钱客户风险等级划分现状

中国商业银行名录大全(最新)

中国商业银行名录大全(最新)华北地区北京银行 秦皇岛市商业银行 阳泉市商业银行 鄂尔多斯市商业银行 东北地区 吉林银行 抚顺市商业银行 铁岭市商业银行 华东地区 上海银行 温州银行 浙江泰隆商业银行南京银行 嘉兴市商业银行 浙江民泰商业银行江苏银行 湖州市商业银行 浙江稠州商业银行长江商业银行绍兴市商业银行福州市商业银行杭州银行金华市商业银行厦门市商业银行宁波银行台州市商业银行泉州市商业银行盛京银行 丹东市商业银行 朝阳市商业银行锦州银行

营口银行 哈尔滨银行葫芦岛市商业银行 盘锦市商业银行齐齐哈尔市商业银行大连银行阜新市商业银行大庆市商业银行鞍山市商业银行辽阳市商业银行牡丹江市商业银行天津银行 沧州市商业银行 长治市商业银行 廊坊银行石家庄市商业银行 承德市商业银行 晋城市商业银行 张家口市商业银行包商银行邯郸市商业银行晋中市商业银行衡水市商业银行邢台市商业银行保定市商业银行呼和浩特市商业银行 大同市商业银行唐山市商业银行 晋商银行乌海市商业银行南昌银行 青岛银行 威海市商业银行 中南地区 郑州市商业银行 南阳市商业银行 徽商银行 宜昌市商业银行 岳阳市商业银行

柳州市商业银行 西南地区 重庆银行 德阳市商业银行 遂宁市商业银行九江银行 临商银行 齐商银行赣州银行 枣庄市商业银行 泰安市商业银行齐鲁银行东营市商业银行日照银行上饶市商业银行潍坊市商业银行莱商银行济宁市商业银行 烟台银行德州市商业银行开封市商业银行信阳市商业银行 周口市商业银行 孝感市商业银行 广州市商业银行 桂林市商业银行洛阳银行 平顶山市商业银行 汉口银行 长沙银行

珠海市商业银行焦作市商业银行鹤壁市商业银行黄石市商业银行株洲市商业银行 东莞银行新乡市商业银行安阳市商业银行襄樊市商业银行湘潭市商业银行湛江市商业银行许昌市商业银行漯河市商业银行荆州市商业银行衡阳市商业银行广西北部湾银行三峡银行 泸州市商业银行 雅安市商业银行成都银行 乐山市商业银行 贵阳市商业银行绵阳市商业银行南充市商业银行遵义市商业银行自贡市商业银行宜宾市商业银行六盘水市商业银行攀枝花市商业银行 凉山州商业银行安顺市商业银行富滇银行 西北地区 西安市商业银行 宁夏银行曲靖市商业银行玉溪市商业银行 宝鸡市商业银行 石嘴山银行咸阳市商业银行兰州银行平凉市商业银行库尔勒市商业银行青海银行奎屯市商业银行乌鲁木齐市商业银行克拉玛依市商业银行

44 反洗钱客户尽职调查及风险等级划分标准管理规定 44要点

1目的 为进一步完善本行的反洗钱业务操作,有效甄别、防范洗钱风险,建立按照风险等级分类开展客户尽职调查的机制,根据相关法律规定,结合本行实际情况,制定本规定。 2范围 2.1本规定明确了本行反洗钱客户尽职调查及风险等级划分标准的内容与要求。 2.2本规定适用于平顶山银行反洗钱客户尽职调查及风险等级划分标准的管理。3术语与定义 3.1本规定所称反洗钱客户风险等级分类是按照本办法规定的参考因素、基本标准、程序和要求,对客户洗钱和恐怖融资风险进行评估,并将客户按照洗钱和恐怖融资风险程度划分为不同档次的过程。 3.2反洗钱客户风险等级分类的范围包括与本行业务关系存续期间的各类客户。4职责与权限 4.1 会计结算中心负责根据监管要求或形势的变化适时更新本办法及相关附件,负责提出行内反洗钱系统相关内容的改造或建设需求;负责对执行情况进行指导、监督和检查。 4.2 科技部负责对客户风险等级分类所需要开发的信息系统提供技术支持。 4.3 平顶山银行各分行、支行(部)负责对在本支行开立账户的客户身份识别、客户身份核实、客户准入审批、持续更新客户身份资料、持续监控、客户风险等级划分和调整等具体工作,并参考其分类指定专人开展相关工作。 4.4 分行会计财务部负责对所辖支行客户风险等级分类执行情况进行指导、监督和检查。负责定期将对公、对私高风险等级客户汇总名单报送总行会计结算中心。5政策 审慎、差别化、持续、定量与定性等相结合。 6流程图 无

7 风险控制要点 无 8 内容与要求 8.1分类等级、参考因素与基本标准 8.1.1 分类等级 按照客户特点或账户的属性,结合考虑地域、业务、行业、职业、交易规模和频率、交易性质和特征、交易偏好等因素,客户应划分为高风险、中风险、低风险三个风险等级。 8.1.2 参考因素 尽可能参考以下因素评估客户的风险状况(包括对公与对私客户),若客户符合以下情况,风险等级可能较高。 a) 客户的类型和背景。客户或其交易对手如为洗钱罪上游犯罪多发领域人士,或为外国现任的或者离任的履行重要公共职能的人员,如国家元首、政府首脑、高层政要,重要的政府、司法或者军事高级官员,国有企业高管、政党要员等,或者这些人员的家庭成员及其他关系密切的人员(简称外国政要)。 b) 客户的居住地、营业地以及客户交易对手所在地。如上述地址为贪污腐败较为严重的国家或贩毒等犯罪较为严重的国家,或为反洗钱、反恐怖融资监管薄弱的国家。 c) 客户活动的地理范围。如客户经常进行跨国或跨省际活动。 d) 客户活动的目的和性质。如客户活动的目的和性质不明确。 e) 客户资金活动的频率和规模。如客户资金活动的频率和业务规模不匹配。 f) 客户的业务规模、在业内的声誉和社会形象。如客户业务规模小、在业内的声誉和社会形象不好。 g) 客户各方面信息的透明程度。如客户各方面信息的透明程度不高。 h) 客户内控制度的完善程度及执行情况。如客户内控制度的完善程度以及执行情况较差。

全国银行名录一览

全国银行名录一览(统计截止2017年1月)

截止2017年1月份,全国共有银行3668家,其中政策性银行3家(国家开发银行、中国进出口银行、中国农业发展银行)、大型商业银行5家(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行)、邮政储蓄银行1家(中国邮政储蓄银行)、股份制商业银行12家、外资银行134家、城市商业银行162家、农村商业银行976家、农村合作银行48家、农村信用社940家、新型农村金融机构1381家、民营银行6家。银行名录按类别、地域整理如下:(颜色字体为银行官网链接) 1、股份制商业银(12家) 中信银行 中国光大银行 华夏银行 中国民生银行 招商银行 兴业银行 广发银行 平安银行 上海浦东发展银行 恒丰银行 浙商银行 渤海银行 2、邮政储蓄银行(1家) 中国邮政储蓄银行

3、外资银行(134家) 汇丰中国 东亚银行 渣打银行 荷兰银行(中国)有限公司 企业银行(中国)有限公司 东方汇理银行(中国)有限公司中信嘉华银行(中国)有限公司外换银行(中国)有限公司 德意志银行(中国)有限公司法国兴业银行(中国)有限公司国民银行(中国)有限公司 韩亚银行(中国)有限公司 蒙特利尔银行(中国)有限公司摩根大通银行(中国)有限公司瑞士银行(中国)有限公司 新韩银行(中国)有限公司 友利银行(中国)有限公司 企业银行(中国)有限公司 企业银行沈阳分行 韩亚银行沈阳分行 东亚银行沈阳分行 大华银行沈阳分行 汇丰银行沈阳分行 三井住友银行沈阳分行 三菱东京日联银行沈阳分行 韩国产业银行沈阳分行 新韩银行沈阳分行 渣打银行沈阳分行 友利银行沈阳分行 花旗中国 瑞穗中国 恒生中国 星展中国 三菱中国 华侨永亨中国 南商中国 大华中国 法巴中国 三井中国

最新投资公司反洗钱客户风险等级划分标准

投资公司反洗钱客户风险等级划分标准 第一条为了进一步完善公司反洗钱制度,提高反洗钱风险防范意识。降低反洗钱风险,保证公司稳定健康发展,维护国家、公司及个人利益,公司依据《中国人民共和国反洗钱法》《金融机构反洗钱规定》法律法规及人民银行发布的一系列有关反洗钱方面的通知等相关文件结合本公司的实际情况特制定此划分标准。 第一条公司客户反洗钱风险等级划分标准是根据公司的业务性,按照客户的特点或者账户的属性,并考虑地域、业务、行业、客户要素等因素制定的标准。 第二条公司已成立反洗钱工作领导小组,主要负责组织、领导和协调反洗钱工作事宜。 第三条公司在进行反洗钱客户风险等级划分时本着简单、清晰、准确、全面、可操作原则予以划分。 第四条 第五条公司根据客户自身的特点及属性,结合公司证券业务对投资身份识别、交易频繁程度、风控标准、结算确认等方面将客户风险等级划分为三个等级,即高风险、中风险、低风险。 第六条高风险等级客户划分标准 (一)被列入国家有关部门发布的与洗钱及恐怖活动相关的黑名单的; (二)中国人民银行要求基金公司协助调查或予以关注的;

(三)在日常交易监控中被报送可疑交易的; (四) (五)媒体披露存在洗钱行为或与其关联的个人或机构存在洗钱行为的; (六) (七)有其他理由怀疑其交易行为与洗钱或其他犯罪行为有关,需要列入高风险等级的。 (八) (九)其他公司认为存在高风险的客户。 第七条中风险等级客户划分标准 (一)客户在开立账户时,所提供资料不规范、资料不健全,未按要求及时改正的。 (二) (三)在交易过程中多次出现达到风险预警,未及时按照通知要求追加保证金,导致强行平仓,而后未采取相关措施的。 (四)先前获得的客户身份资料的真实性、准确性、有效性、完整性存在疑点的。 (五) (六)客户交易出现异常行为的。 (七)其他机构认定为中风险等级的客户。 第八条 第九条低风险等级客户划分标准

中国证券业协会关于发布《基金管理公司反洗钱客户风险等级划分标

【发布单位】中国证券业协会 【发布文号】中证协发[2009]158号 【发布日期】2009-09-09 【生效日期】2009-09-09 【失效日期】 【所属类别】政策参考 【文件来源】中国证券业协会 中国证券业协会关于发布《基金管理公司反洗钱客户风险等级划分标准指引(试行)》的通 知 (中证协发[2009]158号) 各基金管理公司: 为提高基金管理公司反洗钱工作的针对性和有效性,建立健全基金客户风险等级划分和管理 体系,根据《中华人民共和国反洗钱法》、《金融机构反洗钱规定》、《金融机构客户身份 识别和客户身份资料及交易记录保存管理办法》、《金融机构报告涉嫌恐怖融资的可疑交易 管理办法》、《中国证券业协会会员反洗钱工作指引》等规定,我会组织行业制定了《基金 管理公司反洗钱客户风险等级划分标准指引(试行)》(下称《指引》),经向中国证监会 备案,现发布施行,并就有关事项通知如下: 一、自《指引》发布之日起,各基金管理公司应按照反洗钱相关法律法规以及本《指引》的 要求,制定或修订本公司的客户风险等级划分制度,尽快与代销机构和服务提供商在相关协 议中明确投资人身份资料的提供内容及客户风险等级划分职责。 二、各基金管理公司应结合自身实际情况,制定对现有基金客户进行风险等级划分的工作计划。其中,对在2007年8月1日以后开立基金账户的客户风险等级划分工作应在2009年年 底完成;对2007年8月1日以前开立基金账户的客户的风险等级划分工作应在2011年年底 前完成。 三、基金管理公司对于新开户客户的风险等级划分工作应与现有客户身份识别工作同时进行,并在建立业务关系之日起10个工作日内完成。 我会将对《指引》的实施情况适时进行检查。