国际财会案例练习题

International Accounting

Supplemental Cases & Exercises

Supplemental Exercises:

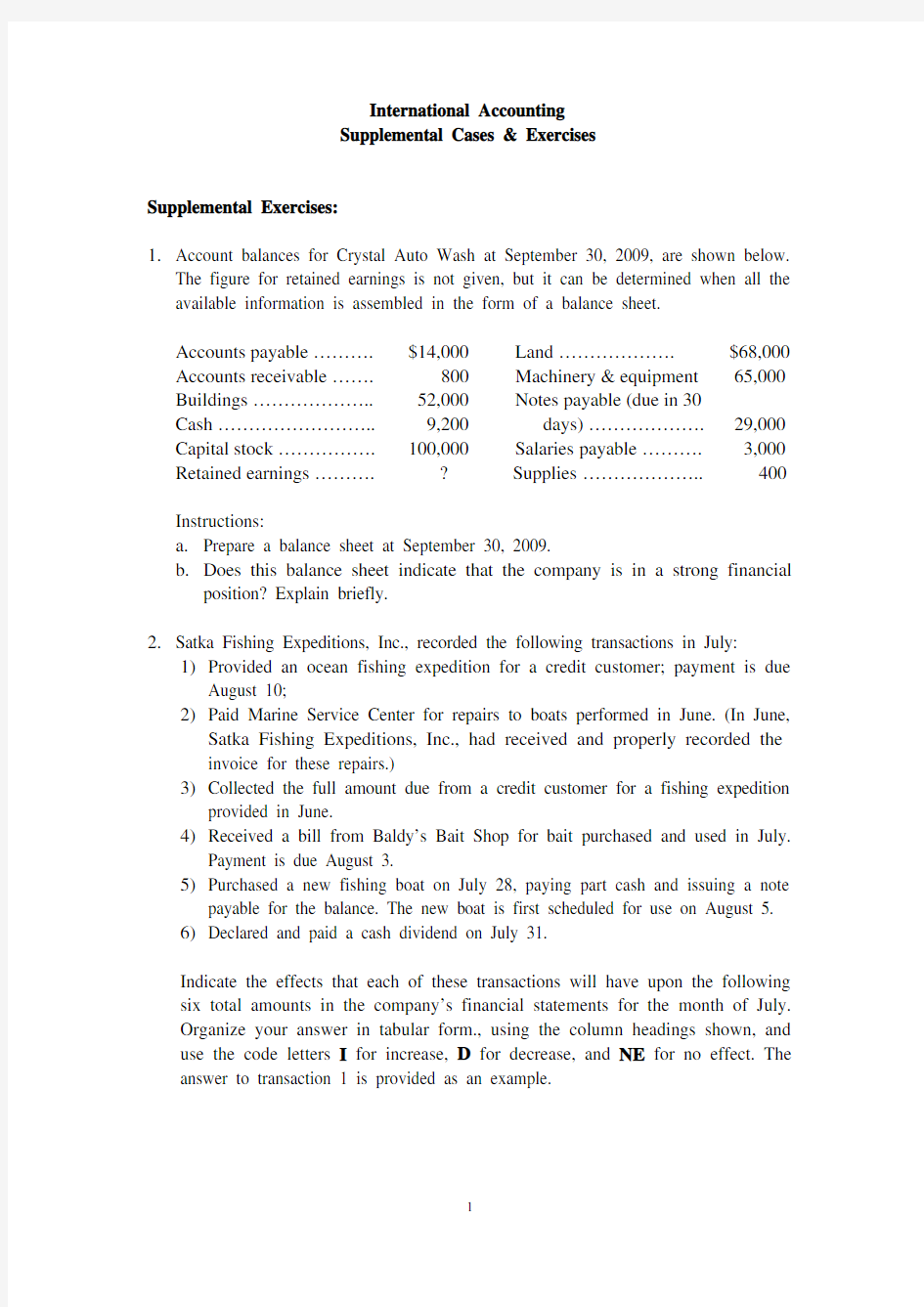

1.Account balances for Crystal Auto Wash at September 30, 2009, are shown below.

The figure for retained earnings is not given, but it can be determined when all the available information is assembled in the form of a balance sheet.

Accounts payable ………. $14,000 Land ………………. $68,000 Accounts receivable ……. 800 Machinery & equipment 65,000 Buildings ……………….. 52,000 Notes payable (due in 30

Cash .......................... 9,200 days) ................... 29,000 Capital stock ................ 100,000 Salaries payable .......... 3,000 Retained earnings .......... ? Supplies .. (400)

Instructions:

a.Prepare a balance sheet at September 30, 2009.

b.Does this balance sheet indicate that the company is in a strong financial

position? Explain briefly.

2.Satka Fishing Expeditions, Inc., recorded the following transactions in July:

1)Provided an ocean fishing expedition for a credit customer; payment is due

August 10;

2)Paid Marine Service Center for repairs to boats performed in June. (In June,

Satka Fishing Expeditions, Inc., had received and properly recorded the invoice for these repairs.)

3)Collected the full amount due from a credit customer for a fishing expedition

provided in June.

4)Received a bill from Baldy’s Bait Shop for bait purchased and used in July.

Payment is due August 3.

5)Purchased a new fishing boat on July 28, paying part cash and issuing a note

payable for the balance. The new boat is first scheduled for use on August 5.

6)Declared and paid a cash dividend on July 31.

Indicate the effects that each of these transactions will have upon the following six total amounts in the company’s financial statements for the month of July.

Organize your answer in tabular form., using the column headings shown, and use the code letters I for increase, D for decrease, and NE for no effect. The answer to transaction 1 is provided as an example.

Income statement Balance sheet

Transaction Revenue – Expenses = Net Income Assets = Liabilities + Owner’s Equity

1 I NE I I NE I

2

3

4

5

6

3.The following transactions were carried out during the month of May by M.

Palmer and Company, a firm of design architects. For each of the five transactions, you are to state whether the transaction represented revenue to the firm during the month of May. Give reasons for your decision in each case.

a.M. Palmer and Company received $25,000 cash by issuing additional

shares of capital stock.

b.Collected cash of $2,400 from an account receivable. The receivable

originated in April from services rendered to a client.

c.Borrowed $12,800 from Century Bank to be repaid in three months.

d.Earned $83 interest on a company bank account during the month of

May.

https://www.360docs.net/doc/bd16826942.html,pleted plans for guest house, pool, and spa for a client. The $5,700

fee for this project was billed to the client in May, but will not be

collected until June 25.

4.During March, the activities of Evergreen Landscaping included the following

transactions and events, among others. Which of these items represented expenses in March? Explain.

a.Purchased a copying machine for $2,750.

b.Paid $192 for gasoline purchases for a delivery truck during March.

c.Paid $2,280 salary to an employee for time worked during March.

d.Paid an attorney $560 for legal services rendered in January.

e.Declared and paid an $1,800 dividend to shareholders.

5.Arrowhead Optis

Arrowhead Optis employed you as the consultant. You are now assisting the company in preparing its profit and loss statement for the purpose of applying for a loan of $1,000,000 from Kansas National Bank.

Arrowhead sells optical fiber telephone systems to large enterprises. Arrowhead

purchases this system from Santa Fe Communication Electronics. The purchases in the first year of the operation of the company are summarized as follows: Month Units purchased Unit cost Total cost

November 1,000 $1,500 $1,500,000

February 5,000 1,400 7,000,000

April 4,000 1,200 4,800,000

May 2,000 1,100 2,200,000

The ending inventory at the end of the accounting year of the company on 31 May is 3,500 units. Because this is the first year of its operation, Arrowhead has not yet decided which inventory valuation method is to be used. The total sales revenue of the year is $14,800,000, with a total operating expense of $1,700,000. Instructions:

(1)Prepare a profit and loss statement by using the FIFO, LIFO and

Weighted-Average method respectively under the periodic inventory system.

(rounding the weighted-average cost into dollars)

(2)Which inventory valuation method would you suggest Arrowhead to use when it

applies to the bank for loans? Why?

(3)Suppose the income tax rate of Arrowhead is 40%, for taxation purpose, which

inventory valuation method would you suggest Arrowhead to use? Why?

Case 2 The Northshore Sailing Association (NSA)

Case 3: Joan’s Fishing Tackle Shop

Joan Robbins, the owner of Joan’s Fishing Tackle Shop, marks up the goods in

her shop by 30 per cent. Figures for the past financial year, 20X0, are outlined below:

$ $

000

550

Sales 1

Less: cost of goods sold:

000

Opening

inventory 168

218

000

Purchases 1

386

000

1

207

500

1

500

inventory 178

Closing

500 Gross

profit 342

000

expenses 340

Less:

operating

Net profit 2 500

Joan has given no discounts during the 20X0 period and has kept turnover constant so her inventories have moved quickly. Nevertheless, she is unhappy with

the year’s results and asks you for your advice on the following:

(1) Is it possible to determine from the figures whether there has been any theft by

staff and/or customers?

(2) On the assumption that theft has occurred, can it be determined from the figures

whether it was cash or inventory that was taken?

(3) A perpetual inventory control system could be established at a cost of $21 000

per year to monitor the more expensive goods in the shop. Would you

recommend such a measure?

(4) O n the assumption that Joan is able to detect future theft, would you advise her to

embark on a $21 000 advertising campaign if sales would rise by $210 000,

leaving all other expenses unchanged?

Case 6 Starting a bakery in Melbourne and Sydney

Two brothers are planning to start a bakery in Melbourne and Sydney. They are contemplating the purchase of two stores currently owned by the same company and

used as retail outlets for shoes. For this reason, the buildings and fixtures for both

shops have the same cost, residual value and useful lives. They also plan to purchase

the same type of equipment. The following schedule provides details of the assets:

Cost of each Residual value Useful life of each

$8,000 40

years Building $408,000

Fixtures $40,000 $5,000 5 years

Equipment $34,000 $2,000 8 years In addition, each building will need to be renovated at a cost of $40,000. The

estimated statements of comprehensive income for the first year for the two shops have been separately determined by each brother and are shown in the schedule below.

Sydney Projected statement of comprehensive income for year ended 31 December 20X1 Melbourne

Projected statement of comprehensive income

for year ended 31 December 20X1

Sales ………………… Cost of goods sold … Gross profit on sales … Operating expenses: Salaries expense … Building renovation .. Other expenses ……. Depreciation expenses: Building ………………Fixtures ………….. Equipment ………… Total expenses ……… Profit for year………… Other comprehensive income ……………. Total comprehensive income for the year ….. ………… ………… ………… $60,000 40,000 8,000 20,400 16,000 8,500 10,400………… …………

…………

………….

$380,000 200,000$180,000 152,900$27,1000$27,100Sales …………………Cost of goods sold …Gross profit on sales …Operating expenses: Salaries expense …Other expenses …….Depreciation expenses:Building ……………Fixtures …………..Equipment ………

Total expenses ………Profit for year…………Other comprehensive income …………….Total comprehensive income for the year …..………… ………… …………

$60,000 8,000

11,000 7,000

4,000

………… ………… …………. $380,000 200,000

$180,000 90,000

$90,000

0$90,000

The brother who plans to open a store in Sydney does not understand how his projected profits can be so much lower than his brother’s when they are projected to make the same sales, employ the same number of people, and spend about the same amount for other necessary operating items.

Required:

a. Which depreciation method has each elected to use for their buildings,

fixtures, and equipment? Show the calculations of depreciation for each of the assets.

b. How did each brother account for the $40,000 cost of renovation? Which is

correct?

c. Based on the projected statement of comprehensive income, which shop

would you invest in? Lend money to?

Case 7Singapore Airlines (SIA) Profit Due to Depreciation

By Paul Thompson

I refer to your article ‘SIA hints net profit may be above $200m’by Andrea Tan (BT, April 20). First, may I say that, for the sake of the hardworking staff, I certainly hope it is true. They would then stand a good chance of getting previously implemented wage cuts restored. Second, may I bring to investors’attention – if they are not already aware – that SIA is engaging in earnings management, much like their peers in Europe and North America.

SIA’s earnings management makes it difficult for me to get excited about the mildly bullish sentiment surrounding SIA. While things are indeed looking up for SIA, it is worth noting that the primary reason it stands any chance of making any profit at all for the year ended March 31, 2002 boils down to what some might call an accounting sleight of hand.

I hold SIA in high regard. SIA is a high-flier in the word of aviation. It offers impeccable service, far better than any other flag carrier I have flown in. It is also one of the world’s most profitable airlines and , unlike many like the big US flag carriers and British Airways, it appears to have avoided a free fall into financial losses – and it has averted slashing staff numbers (the latter achievement is especially commendable).

The main reason, however, it has managed to steer clear of reporting losses for the past financial year (announcement is due in early May but SIA, for sure, already knows the score) is through a timely change in its accounting policy on the depreciation of fixed assets.

Depreciation is a major expense for airlines whose balance sheets are bulging with an expensive aircraft fleet. In its half-year report issued last October, soon after the terrorist attack on the World Trade Center, SIA said:‘Commencing this financial year, the company changed its depreciation rate for passenger aircraft, spares and spare engines from 10 years to 20 per cent residual value to 15 years to 10 per cent residual value. This is to bring it more in line with airline industry practice. Aircraft depreciation charge was $133 million lower as a result.’

In other words, SIA’s policy change for the six months to Sept 30, 2001 caused expenses to be lower by $133 million and hence profit higher by the same figure. For the full year, the effect is likely to be double – that is, a boost to profits by some $266 million.

I do not doubt SIA when it says that this policy change aligns itself with industry practice. In fact, in 1999, I compared the depreciation policy of SIA with BA and found it to be more conservative. But the fact remains that had it not made this change, SIA would almost certainly be reporting a loss for the year to March 31, 2002 in the next few weeks.

(Business Times Singapore, 25 April 2002)

Required:

(a)Does this change in profit, resulting from a change in an accounting rule, makes

SIA more valuable?

(b)Will there have any change in the value of SIA’s shares based on this higher

reported profit?

电大会计案例分析作业答案

第一章 【货币资金管理的要点是什么?你是如何理解的。】 答:货币资金管理的要点是建立和完善货币资金的内部控制制度。自己认为:1、要建立岗位责任制度。2、要建立授权批准制度。3、要责任追究制度4、内部记录和核对5、监督检查。只要将上述五项内容制度不断完善,企业的货币资金管理就会安全与完整。 【六、贵阳市财政局在会计监督,财务管理方面有什么漏洞?】 答:1、有法不依,执法不严,贵阳市财政局对国家各项财经法规制度,既是负责监督,贯彻的部门,但他们连一些基本要求都未认真执行,起码的常规做法也不遵循。 2、内部控制把关不严,财政部颁布的《内部会计控制规范——货币资金(试行)》第六条规定:单位内建立货币资金业务的不相容岗位相互分离,制约和监督,出纳人员不得兼任稽核,会计档案保管和收入、支出、费用、债权债务帐目的登记工作。单位不得由一人办理货币资金业务的全过程,“贵阳市财政局的许杰自称:从1997年以来从来没有人查过她的帐。 3、会计资料经常性审核程序不完善。会计资料经常性审核程序是会计单位内部纠错防弊、保证会计业务正确无误的基本要求。特别是对原始凭证的审核程序,《中华人民共和国会计法》和《会计基础工作规范》都对所有会计机构的法定职责加以规定,并明确要求对原始凭证必须审核无误后才能据以编制记账凭证,方可进入账簿核算程序。 4、财务监管不力,单位领导者集权现象严重,缺乏现代财务管理观念,致使其职责不分越权行事,造成财务管理混乱,财务监管不力财务监控不严,使财务管理失去了他在企业管理中应有的地位和作用,给不法分子钻了空子。 5、监督检查制度不健全。贵阳市财政局的管理混乱得连一些最常规的制度都没有,更不用说用相关法律条文和会计规范衡量差距。 第二章 【供应链管理中的要素有那些?】 答:1、制定供应链战略实施计划:(1)将企业的业务目标同现有能力及业绩进行比较,首先发现现有供应链的显著弱点,经过改善,迅速提高企业的竞争力;(2)同关键客户和供应商一起探讨,评估全球化,新技术和竞争局势,建立供应链的远景目标;(3)制定从现实过渡到理想供应链目标的行动计划,同时评估企业实现这种过渡的现实条件;(4)根据优先级安排上述计划,并且承诺相应的资源;2、构建供应链;3、改造供应链流程;4、评估供应链管理的基效。 三、沃尔玛的竞争优势体现在那些方面? 答:沃尔玛的竞争优势其核心是物流配送,建立配送中心,其次是加强供应链的管理,将顾客的需求当作供应链管理的重要环节整合供应商关系,优化供应链的最前端,建立高校灵敏的信息系统,达到供应链技术升级,优化供应链终端,建立沃尔玛的补货系统完成供应链的最后构建。沃尔玛通过构建一个点对点无缝连接的供应链不仅降低了成本,而且有效地掌握控制商品的情报,从而形成了独一无二的竞争力。 【沃尔玛的竞争优势体现在那些方面?】 答:沃尔玛的竞争优势其核心是物流配送,建立配送中心,其次是加强供应链的管理,将顾客的需求当作供应链管理的重要环节整合供应商关系,优化供应链的最前端,建立高校灵敏的信息系统,达到供应链技术升级,优化供应链终端,建立沃尔玛的补货系统完成供应链的最后构建。沃尔玛通过构建一个点对点无缝连接的供应链不仅降低了成本,而且有效地掌握控制商品的情报,从而形成了独一无二的竞争力。 【它在存货管理方面有什么独到的做法?】 答:沃尔玛全球组织结构的集中化,集中批量采购,统一配送,从而获得优惠的价格。灵活高效的物流配送系统使沃尔玛分店,即使维持少数存货,也能保持正常的销售,从而大大节省了存储空间和存货成本,沃尔玛全球联网,在全球4000多家店通过全球网络系统1小时之内对每种商品的库存、上架、销售量全部盘点一遍,所以在

最新国际会计准则IAS14

目录 一、概述 二、目的 三、范围 四、定义 五、确定应报告分部 六、分部会计政策 七、披露 八、生效日期 二、目的 本准则的目的是为按分部报告财务信息(关于企业生产不同类型产品和劳务以及企业不同地区经营的信息)制定原则,以帮助财务报表使用者: (1)更好地理解企业以往的业绩; (2)更好地评估企业的风险和收益; (3)从整体上对企业做出更有根据的判断。 许多企业提供系列产品和劳务,或在具有不同的利润率、发展机会、未来前景和风险的地区经营。关于一个企业产品和劳务的不同类型以及在不同地区经营的信息(常称作分部信息),对于评估多种经营或跨国经营企业的风险和收益是相关的,但这些信息可能不能根据总数据确定。因此,分部信息被普遍地认为对满足财务报表使用者的需要是必须的。

三、范围 1.本准则适用于遵从国际会计准则的整套公布的财务报表。 2.正如《国际会计准则第1号财务报表列报》所规定的那样,一整套财务报表包括一份资产负债表、收益表、现金流量表和一份表明权益变动的报表以及附注。 3.本准则适用于其权益或债务证券公开交易,以及正处于在公开证券市场上发行权益或债务证券过程中的企业。 4.如果,一个证券不公开交易的企业遵照国际会计准则编制财务报表,则鼓励其自愿按分部披露信息。 5.如果一个证券不公开交易的企业选择在遵照国际会计准则编制的财务报表中自愿地披露部分信息,则该企业应完全遵从本准则的要求。 6.如果一份财务报告既包括证券公开交易的企业的合并财务报表,也包括母公司或一个或多个子公司的单独财务报表,分部信息只需以合并财务报表为基础列报。如果子公司本身就是证券公开交易的企业.则它应在其本身的单独财务报告中列报分部信息。 7.类似地,如果一份财务报告既包括证券公开交易的企业的合并财务报来,也包括该企业在其中拥有财务权益并按权益法核算的联营企业或合营企业的单独财务报表,分部信息只需以该企业的财务报条为基础列报。如果按权益法核算的联营企业或合营企业本身就是证券公开交易的企业.则它应在其本身的单独财务报表中列报分部信息。 四、定义 其他国际会计准则的定义 8.本准则使用的下列术语,具有《国际会计准则第8号-当期净损益、重大错误和会计政策的变更》和《国际会计准则第18号-收入》所规定的含义: 经营活动.指企业主要产生收入的活动以及不是投资或融资活动的其他活动。 会计政策,指企业编报财务报表时采用的特定原则、基础、惯例、规则和做法。 收入,指企业本期正常活动中形成的、导至权益增加(不包括投资者出资所导致的权益增加)的经济利益的总流入。 产业分部和地区分部的定义 9.本准则使用的术语“产业分部”和“地区分部”具有下列含义: 产业分部,相一个企业可区分的组成部分,该组成部分提供单项产品或劳务,或一组相关的产品或劳务,并且承担着不同于其他产业分部所承担的风险和收益。在确定产品和劳务是否相关时应考虑的因素包括: (1)这些产品或劳务的性质; (2)生产过程的性质; (3)这些产品或劳务对应的客户的类型或类别; (4)销售这些产品或提供劳务所使用的方法; (5)(如果适用的话)管理环境的性质,如银行、保险或公共事业。 地区分部,指一个企业可区分的组成部分,该组成部分在一个特定的经济环境内提供产品或劳务,并且承担看不同于在其他经济环境中经营的组成部分所承担的风险和收益。在确定地区分部时应考虑的因素包括: (1)经济和政治情况的相似性; (2)在不同地区的经营之间的关系; (3)经营的接近性; (4)某一特定地区与经营相关的特定风险;

管理会计业务分析题及案例题答案

管理会计业务分析题及案例 题答案 -标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

管理会计业务分析题及案例题答案四.业务分析题: 1. 某企业2010年上半年的机器维修成本资料如表2---17所示。 表2—17 某企业2010年上半年的机器维修成本资料 要求: (1)根据上述资料,采用高低点法分解该企业维修成本,并写出维修成本的数学模型。 (2)根据上述资料,采用回归直线法分解该企业维修成本,并写出维修成本的数学模型。 解:(1)从资料可以看出,最高点是月份,其维修机器小时和维修成本分别为15000小时和27000元;最低点是6月份,其维修机器小时和维修成本分别为8000小时和22000元。

则: 单位变动成本(b)=(27000-22000)/(15000-8000)=0.7143(元)固定成本(a)=(27000-0.7143*15000=16286(元) 维修成本的数学模型为: y=16286+0.7143x (2)回归直线法数据表如表1所示。 表1 回归直线法数据表

b=(nΣxy—ΣxΣy)/[nΣx2—(Σx) 2]=(6*1678-68*146)/(6*804- 682)=0.7(元) a=(Σy—bΣx)/n=(146-0.7*68)/6=16.4(千元) 维修成本的数学模式为: y=16400+0.7x 2. 某企业生产A、B、C三种产品,有关资料如表3—33所示。 表3—33 A、B、C三种产品的相关资料 假定该企业固定成本为468000元,采用加权平均法进行多种产品的本量利分析。

历年初级会计职称会计实务真题模拟

历年初级会计职称会计实务真题

在初级会计职称考试备考中,查看历年试题师至关重要的!中华考试网给大家带来福利啦!历年初级会计职称真题如下: 一、单项选择题 1、下列各项中,按照当前市场条件重新取得同样一项资产所需支付的金额进行计量的会计计量属性是(D)。 A、公允价值 B、历史成本 C、现值 D、重置成本 2、企业出租固定资产,应收而未收到的租金应计入()科目的借方。 A其它业务收入 B固定资产清理 C应收账款 D其它应收款 答案:D 3、企业对于已经发出但不符合收入确认条件的商品,其成本应贷记的科目是()。 A.在途物资 B.发出商品 C.库存商品

D.主营业务成本 答案:C 4、 12月31日,某企业“应收账款—甲企业”明细科目贷方余额40000元,“应付账款—乙企业”明细科目借方余额10000元,“预付账款—丙企业”明细科目借方余额30000元,“预付账款—丁企业”明细科目贷方余额6000元.不考虑其它因素,该企业 12月31日资产负债表“应付账款”项目期末余额()元。 A、36000 B、40000 D、46000 答案D 多选 5、 12月20日,某企业购入一台设备,其原价为万元,预计使用年限5年,预计净产值5万元,采用双倍余额递减法计提折旧。下列各项中,该企业采用双倍余额递减法计提折旧的结果表述正确的有(AD) A、应计提折旧总额为1995万元 B、折旧额为665万元 C、年折旧额为33% D、折旧额为800万元

6、以下各项中,不属于事业单位会计要素的有()。 A.收入 B.所有者权益 C.负债 D.净资产 答案:B 多选题 7、下列各项中,会引起应收账款账面价值发生变化的有()。 A、实际发生坏账 B、计提应收账款坏账准备 C、收回应收账款 D、收回已转销的坏账 正确答案:BCD 8、根据企业所得税法律制度的规定,下列支出中,能够在计算企业所得税应纳税所得额时加计扣除的有() A、研究开发费用 B、购置环保用设备所支付的价款 C、广告费和业务宣传费 D、安置残疾人员所支付的工资 答案AD

中国会计准则与国际会计准则的趋同分析

我国会计准则与国际会计准则的趋同分析 【摘要】上市公司执行新准则标志着我国会计准则的国际趋同。我国会计准则和国际会计准则是否存在着差异及差异存在原因是什么, 本文对此进行了探讨。并结合我国会计环境对差异存在的原因进行了分析, 同时提出对策建议。 【关键词】会计准则;趋同;比较;会计环境 【Abstract】Listed companies implement new standard marks the international convergence of accounting standards in our country. China's accounting standards and international accounting standards if there is a difference and difference existence the reason, this is discussed in this paper. And analyses the reasons of the existence of differences between accounting environment, and puts forward countermeasures and Suggestions. 【Key words】Accounting standards; Convergence; Compare; Accounting Environment

一、绪论 由于所处的经济环境不同,世界各国制定的会计准则存在很大差异。20世纪90年代以来,国际融资活动日益频繁,地区性经济集团以及跨国经营的会计师事务所逐渐增多,各国之间会计准则的巨大差异已成为国际资本流动和资源有效配置的障碍。加快会计标准的国际化进程成为会计领域需要迫切解决的问题。2006年2月15日,财政部发布了新《企业会计准则》,标志着我国与国际财务报告准则趋同的企业会计准则体系正式建立。 二、我国会计准则国际趋同的表现 财政部颁布的新会计准则,充分考虑了我国的客观环境和特点,审慎处理了和国际会计准则之间的关系,基本实现了与国际会计准则的趋同。 (一)结构趋同 我国企业会计准则体系由基本准则、具体准则和应用指南构成。基本准则是纲,在整个准则体系中起统筹驾驭作用,相当于国际财务报告准则中的《编报财务报表的框架》;具体准则是目,是依据基本准则原则要求对有关业务或报告做出的具体规定,现有具体准则已经基本涵盖了所有的业务内容;应用指南是补充,是对具体准则的操作指引,类似于与各项国际财务报告准则一并发布的实施指南以及相关的解释公告。可见,我国企业会计准则体系在结构上已基本实现了与国际财务报告准则的趋同。 (二)具体准则趋同 1.将公允价值引入新会计准则体系。国际财务报告准则较侧重公允价值的应用,而我国原有会计准则几乎不涉及公允价值。考虑到我国市场发展的现状,修订后的新准则体系中在金融工具、投资性房地产、债务重组、非共同控制下的企业合并和非货币性交易等方面采用了公允价值。 2.以控制为基础确定合并财务报表的合并范围。《企业会计准则第33号——合并财务报表》第6条规定,“合并财务报表的合并范围应当以控制为基础加以确定。控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个的经营活动中获取利益的权力”。这些规定与《国际会计准则第27号——合并财务报表和单独财务报表》的规定一样,都强调了实质控制。另外,新的合并财务报表准则所依据的基本合并理论也由侧重母公司理论转向侧重实体理论。

中级财务会计习题与案例

中级财务会计练习题及案例 练习一 【目的】练习货币资金业务的核算 【资料】甲公司2011年9月发生部分经济业务如下: (1)9月1日,本单位王某因公出差预借差旅费5000元,以现金支付。 (2)9月2日,将款项交存银行,开出银行汇票一张,金额40 000元,由采购员王强携往沈阳以办理材料采购事宜。 (3)9月5日,因临时材料采购的需要,将款项50 000元汇往交通银行上海分行,并开立采购专户,材料采购员李民同日前往上海。 (4)9月9日,为方便行政管理部门办理事务,办理信用卡一张,金额12 000元。 (5)9月13日,采购员王强材料采购任务完成回到企业,将有关材料采购凭证交到会计部门。材料采购凭证注明,材料价款31 000元,应交增值税5 270元。(6)9月14日,会计人员到银行取回银行汇票余款划回通知,银行汇票余款已存入企业结算户。 (7)9月17日,开出转账支票上交增值税,款项金额150 000元。 (8)9月20日,收到银行收款通知,即应收丙公司的货款450 000元已收到,并存入银行。 (9)9月22日,企业接到银行的收款通知,交通银行上海分行采购专户的余款已转回结算户。 (10)9月25日,行政管理部门小李用信用卡购买办公用品,支付款项3 200元。 (11) 9月27日,为购买股票,企业将款项200 000元存入某证券公司。 【要求】:根据上述经济业务为甲公司编制会计分录。 练习二 【目的】练习货币资金及应收项目的会计处理

【资料】甲公司为一般纳税企业,应收账款的会计处理采用总价法,12月份发生货币资金及应收项目的经济业务如下: (1)12月1 日公司出纳员交来因上月工作错误,由本人赔偿的现金200元; (2)12月2日公司填制“银行本票申请书”申请不定额本票60,000元,银行收取手续费50元; (3)12月3日公司赊销给阳光公司商品一批80,000元,付款条件“2/10、n/30”; (4)12月4日公司以不定额本票购进原材料50,000元,支付增值税8,500元,余额由收款单位转账退回; (5)12月5日销售给玉泉公司商品一批价款100,000元,玉泉公司当即开出一张无息,期限为1个月的商业承兑汇票; (6)12月6日,一张出票日期为11月6日、月息为8‰,票面价值为150 000元,为期一个月的商业承兑票据到期,公司收到本金和利息; (7)12月7日阳光公司因产品质量问题,未支付货款前退回不合格商品10 000元; (8)12月8日公司因急需资金,将一张11月28日签发的,为期2个月,年息为6%,面值180 000元的商品承兑汇票向银行贴现,银行的年贴现率为9%; (9)12月9日甲公司收到阳光公司支付合格品的货款; (10)12月l0日公司销售给福田公司商品一批,福田公司当即开出一张面值175,500元(其中:货款150,000元、增值税额25,500元),为期1个月的无息商业承兑汇票一张; (11)12月11日公司购进秦川公司原材料一批,价款150,000元、增值税额为25,500元,公司将持有的福田公司票据背书转让给秦川公司; (12)12月25日公司确认为坏账并已核销的科林公司的应收账款50,000元又收回; 【要求】:根据上述资料,编制甲公司12月份的会计分录。 练习三 【目的】练习应收账款信息的披露以及坏账准备的核算

初级会计实务试题及答案

《初级会计实务》试题及答案 一、单项选择题(每小题1分,共20分) 1.企业接受的现金捐赠,应计入()。 A.营业外收入 B.盈余公积 C.资本公积 D.未分配利润 2.东方公司是由A、B、C三方各出资400万元设立的,2008年末该公司所有者权益项目的余额为:实收资本为1200万元,资本公积为300万元。盈余公积为120万元,未分配利 润为120万元。为扩大经营规模AB.C三方决定重组公司,吸收D投资者加入,且四方投资比例均为25%。则D投资者至少应投入资本总额为()万元。 A.200 B.250 C.270 D.580 3.下列各项中,不属于产品成本构成比率的有()。 A.制造费用比率 B.直接材料成本比率 C.直接人工成本比率 D.产值成本率 4.下列资产负债表项目,可直接根据某个总账余额填列的是()。 A.货币资金 B.交易性金融资产 C.其他应收款 D.长期借款 5.甲企业2007年10月份发生的费用有:计提车间用固定资产折旧60万元,发生管理部门人员工资50万元,支付广告费用40万元,计提应付票据利息30万元,支付管理部门的劳动保险费20万元。则该企业当期的期间费用总额为()万元。 A.90 B.110 C.140 D.200 6.企业2005年5月售出的产品2006年6月被退回时,其冲减的销售收入应在退回当期计入()科目的借方。A.以前年度损益调整 B.营业外支出 C.利润分配 D.主营业务收入 7.在手续费代销方式下,委托方确认销售收入的时间是()。 A.发出商品时 B.签订代销协议时 C.收到代销款时 D.收到代销清单时 8.采用分期收款结算方式销售商品时,确认收入的时间是()。A.合同约定的收款日期 B.产品发出时 C.开出销售发票时 D.全部货款收到后 9.对董事会提议分配的现金股利,正确的处理是()。 A.计入“应付股利”科目核算 B.计入“应收股利”科目核算 C.备查登记 D.不进行会计处理,在会计报表附注中披露 10.应付票据计提的应计未付的票据利息贷方通过()科目核算。A.财务费用 B.应付票据 C.应付利息 D.管理费用 11.下列经济业务,一般纳税企业要计入“应交税费——应交增值税(进项税额转出)”的有()。 A.以自产产品对外投资 B.将自产产品对外捐赠 C.将自产产品用于集体福利设施建设 D.外购的原材料发生非正常损失 12.某企业应收账款总账科目借方余额为200万元,其中应收A公司借方余额160万元,应收B公司借方余额80万元,预收C公司借方余额20万元,预收D公司贷方余额20万元,则应在资产负债表“应收账款”项目中列示的金额为()万元。

会计案例分析作业(一)

会计案例分析课程记分作业(一) 本次作业范围为第一篇、第二篇 一、分析论述题 1.分析企业的货币资金控制,其流程如何设计?有哪些关键点? 货币资金是指在企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行存款和其他货币资金。它是企业中最活跃的资金,流动性强,是企业的重要支付手段和流通手段,因此必须加强对企业货币资金的管理和控制,建立健全货币资金内部控制制度,确保经营管理活动合法而有效运行。 流程如何设计:见教材48页的设置货币资金业务流程: 有哪些关键点?见教材48页的设置货币资金关键控制点: 2.分析企业的应收账款管理,其政策如何制定?如何防止或减小风险? 应收账款,是公司因销售商品、提供劳务等业务应向购买方、接受劳务的单位或个人收取的款项。形成应收账款的直接原因是赊销。虽然大多数公司希望现销而不愿赊销,但是面对竞争,为了稳定自己的销售渠道、扩大商品销路、开拓并占领市场,降低商品的仓储费用、管理费用、增加收入,不得不面向客户采用信用政策,提供信用业务。公司采用赊销,虽能给公司带来以上好处,但也要付出一定代价,给公司带来风险。如客户拖欠货款,应收账款收回难度越来越大,甚至收不回。所以,应收账款管理是一个企业管理的重中之重。 政策如何制定? 应收账款的增加为企业带来收入的同时,也带来了风险。因此,应收账款管理工作要做的好, 最重要是制定科学合理的应收账款信用政策。具体如下 ①信用条件,指企业接受客户信用订单时所提出的付款要求,主要包括信用期限、折扣期限及现金折扣等。这里所说的信用期限是指企业允许客户从购货到支付货款的时间间隔,企业产品销售量与信用期限之间存在着一定的依存关系;这里所说的现金折扣是指在规定的时间内客户提前偿付货款可按销售收入的一定比率享受的折扣;这里所说的折扣期限是指为客户规定的可享受现金折扣的付款时间。 ②收账政策亦称收账方针,是指当客户违反信用条件,拖欠甚至拒付账款时企业所采取的收账策略与措施,主要包括收账程序、收账方式等。企业制定收账政策时,要注意把握宽严程度,针对不同的客户采取相应的措施,以尽量确保在不丧失客户的情况下收回账款,减少收款费用和坏账损失。 ③信用标准是企业决定授予客户信用所要求的最低标准,也是企业对于可接受风险提供的一个基本判别标准。信用标准较严,可使企业遭受坏账损失的可能减小,但会不利于扩大销售。反之,如果信用标准较宽,虽然有利于刺激销售增长,但有可能使坏账损失增加,得不偿失。可见,信用标准合理与否,对企业的收益与风险有很大影响,企业需要一个明确的尺度来作为判断的依据,它告诉企业应如何运用商业信用,应如何拒绝客户赊账的要求。 如何防止或减小风险? 所谓风险控制,是指在风险识别和风险评估的基础上,针对企业所存在的风险因素,积极采取控制措施,以消除风险因素或减少风险因素的危险性,在损失发生前,通过采取措施,降低了损失发生的可能性;在损失发生后,将损失减小到最低限度。 风险控制措施可以分为5种:避免风险、预防风险、降低损失、转移风险和承担风险。 ①避免风险。经过风险评估后,我们将某客户评估为高风险,那么我们可能就不给其赊销,这样就规避了风险。 ②预防风险就是要降低发生损失的可能性,通过风险评估,我们将可以划分特定企业的风险等级,如果能够只和一些低风险的客户交易,那么企业应收账款的综合风险将会大幅度降低, 因此,建立健全相关的内部控制,比如: (1)严格赊销审批制度。(2)定期核对等来预防风险。 ③降低损失。当企业有好的投资机会,此时却由于很多应收账款未能及时收回,没有足够的资金时,可以

最新国际会计准则ias23

目录 1 概述 2 目的 3 范围 4 定义 5 过渡性规定 6 生效日期 二、目的 本号准则旨在说明借款费用的会计处理。本号准则通常要求将借款费用立即予以费用化,然而,作为所允许的备选处理方法,本号准则也允许将那些可直接归属于相关资产的购置、建造或生产的借款费用予以资本化。 三、范围 1.本号准则适用于借款费用的会计处理。 2.本号准则替代于1983年批准的国际会计准则第23号“借款费用的资本化”。 3.本号准则不涉及权益(包括不属于负债的优先股资本)的实际成本或估算成本。 四、定义 4.本号准则所使用的下列术语,具有特定的含义: 借款费用,是指企业发生的与借入资金有关的利息和其他费用。 相关资产,是指须经过较长准备期才能达到可以使用或可销售状态的资产。 5.借款费用可以包括: (1)银行透支、短期借款和长期借款的利息;

(2)与借款有关的折价或溢价的摊销; (3)安排借款所发生的附加费用的摊销; (4)按照国际会计准则第17号“租赁会计”确认的与融资租赁有关的财务费用; (5)作为利息费用调整的外币借款产生的汇兑差额部分。 6.相关资产的例子,有需要较长准备期才能将其达到可销售状态的存货、制造车间、电力设备和物业投资。其他的投资,以及常规性生产或生产周期较短且重复大量生产的存货,则不是相关资产。那些在购置时就已有预定用途或准备销售的资产也不是相关资产。 借款费用基准处理方法 确认 7.借款费用应于它们发生的当期确认为费用。 8.在基准处理方法下,借款费用应在发生的当期确认为费用,而不管借款是如何运用的。 揭示 9.财务报表应提示为借款合用所采用的会计政策。 借款费用所允许的备选处理方法 确认 10.借款费用应在发生的当场确认为费用,除非按第11段的要求已达到可资本化的程度。 11.直接归属于相关资产的购置、建造或生产的借款费用,应作为该项资产成本的一部分予以资本化。符合资本化条件的借款费用的金额应按本号准则确定。 12.在所允许的备选处理方法下,直接归属于某项资产的购置、建造或生产的借款费用,应包括在该项资产的成本之中。当借款费用可能为企业带来未来经济利益并且该费用能够可靠地计量时,应将其作为资产成本的一部分予以资本化。其他借款费用应在其发生的当期确认为费用。 符合资本化条件的借款费用 13.直接归属于相关资产的购置、建造或生产的借款费用,是指那些如果不为相关资产发生支出即可避免的借款费用。当企业专门为获得某项指定的相关资产借入资金时,与该相关资产直接相关的借款费用就很容易认定。 14.要确认特定借款和相关资产之间的直接关系,以及要确定哪些是可避免的借款可能会比较困难。例如,当企业的融资活动集中调配时,就会发生此困难。当集团使用一系列债务工具以不同利率借入资金,同时根据不同的基础将这些资金借给集团内其他资本化的开始企业时,也会产生困难。其他复杂性来源于集团在高通货膨胀经济条件下经营,使用外币借款或与外币有关的借款,以及来源于汇率的变动。因此,确定直接归属于相关资产的购置的借款费用金额是困难的,需要进行判断。 15.对于专门为获取某项相关资产借人的资金,符合资本化条件而计入该资产成本的借款费用的金额,应为借款期内发生的实际借款费用,减去该借款用于临时投资所带来的任何投资收益。 16.对某项相关资产的筹资安排,可能使企业获得借入资金,并且在该资金的一部分或全部用于相关资产的开支之前,已发生了有关的借款费用。在这种情况下,资金往往在用于相关资产的开支以前,用作临时投资。在确定本期应予以资本化的借款费用的金额时,应从所发生的借款费用中扣除这种借入资金带来的全部投资收益。 17.对于不是专门为获取相关资产而借入和使用的资金,符合资本化条件的借款费用的金额,应采用将资本化比例乘上发生在该项资产上的支出的方式来确定。资本化比率应是借款费用相对于企业当期尚未偿还的所有借款,而不仅仅是为获得某项资产而专门借人的借款

会计案例分析1

会计案例分析作业一 1、新《企业会计准则—基本准则》对会计信息质量提出了哪些要求? 答:(1)可靠性。又称客观性,是指企业会计核算必须以实际发生的交易或事项为依据,如实反映企业的财务状况和经营成果。 (2)相关性。是指企业会计信息与信息使用者的经济决策相关联。 (3)可理解性。是指企业提供的会计信息应当清晰明了,便于信息的使用者理解和使用。(4)可比性。是指会计核算必须符合国家的统一规定,提供相互可比的会计核算资料。(5)实质重于形式。实质重于形式是指经济实质重于具体表现形式,包括法律形式。 (6)重要性。重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或事项。 (7)谨慎性。又称稳健性,是指企业对交易或事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或收益、低估负债或费用。 (8)及时性。是指企业对于已经发生的交易或事项应当及时进行会计确认、计量和报告,不得提前或延后。 2、你如何看待会计人员客观公正、坚持准则的的职业道德要求? 答:(1)客观就是按事物的本来面目去反映,不掺杂个人的主观意愿,也不为他人的意见所左右。公正就是平等、公正、没有偏失。客观公正要求会计人员要有端正的态度、依法办事、实事求是、不偏不倚。 (2)坚持准则是指会计人员在处理业务过程中,要严格按照会计法律制度办事,不为主观或他人意志左右。要求会计人员熟悉国家法律、法规和国家统一的会计制度,始终坚持按法律、法规和国家统一的会计制度的要求进行会计核算,实施会计监督。 3、如何加强企业货币资金的管理?

答:(1)建立货币资金的预算机制。企业应根据经营预算和资本预算,对公司资金的取得和投放、收入和支出、经营成果及分配等资金运作做出统筹安排。 (2)严格管理货币支出和收入。特别是对于各项费用、支出要根据管理权限,授权能够审批的额度,通过严格审批,能够使得资金不至于浪费和滥用。 (3)提高资金利用效果。提高闲置资金的使用效益。加快资金周转,加速存货周转、缩短 应收账款周期,延长应付账款的付款期。 (4)建立风险指标监控体系。资金管理过程中,会是涉及到的风险包括筹资风险、投资风险及营运风险。要时刻关注市场、环境等各方面的信息,对可能产生重大风险的变化,要及时采取有利措施予以规避。 (5)加强货币资全的日常控制。包括遵守现金使用范围的规定、遵守库存现金限额的规定、遵守现金收支的规定和做好银行存款的日常管理等。 二单项案例 要求:根据以上事实,回答下列问题: (1)会芳服装厂拒绝支付波氏公司货款是否合法?为什么? (2)出纳李某临时兼管王某的债权债务帐目的登记工作是否符合规定? (3)会计人员王某脱产学习一个星期,是否需要办理会计工作交接手续? (4)会芳服装厂档案科会同会计科销毁保管期满的会计档案的程序上是否符合规定?为什么? (5)会芳服装厂厂长对会计科长授意会计人员采取伪造会计凭证等手段调整企业财务会计报表的行为是否承担法律责任?为什么?

国际会计准则第16号

国际会计准则第16号--不动产、厂房和设备 国际会计准则第16号 (1993年12月修订) 目的 本号准则的目的是规定不动产、厂房和设备的会计处理。 不动产、厂房和设备的会计的基本问题是资产确认的时间、其帐面金额的确定、与它们有关的需确认的折旧费用,以及对帐面金额的其他损耗的确定和会计处理。 本号准则要求一项不动产、厂房和设备在其满足编制和呈报财务报表的结构中对一项资产的定义和确认标准时确认为资产。 范围 1.本号准则适用于对不动产、厂房和设备的会计处理,除非有另外的国际会计准则,要求或允许采用不同的会计处理方法。 2.本号准则替代于1981年批准的国际会计准则第16号不动产、厂房和设备的会计. 本号准则还替代1976年批准的国际会计准则第4号折旧会计中有关不动产、厂房和设备的折旧部分。本号准则所包含的原则的应用可能也适合像长期无形资产那样的其他资产,同时,国际会计准则第4号折旧会计仍然适用于这样的资产。 3.本号准则不适用于: (1)森林及类似的再生性自然资源。 (2)矿产权,矿产、石油、天然气和类似的非再生性资源的勘探和开采。然而,对于在发展或保持上述第(l)或第(2)条所包含的活动或资产时使用的,但又能与这些活动或资产分开的不动产、厂房和设备,适用本号准则。 4.在某些情况下,国际会计准则允许使用与本号准则所规定的不同的方法,来决定对不动产、厂房和设备的帐面金额的初始确认。例如,根据对负商誉的所允许的备选处理方法,国际会计准则第22号企业合并,要求对在企业合并中取得的不动产、厂房和设备最初用公允价值计量,即使它大于成本。然而,在这种情况下,对这些资产的会计处理的所有其他方面,包括折旧,均应按本号准则的要求予以确定。 5.国际会计准则第25号投资会计,允许企业将投资物业作为不动产处理,以符合本号准则的要求,或作为长期投资处理,以符合国际会计准则第25号投资会计的要求。 6.本号准则不涉及对完整反映物价变动影响的制度的应用(见国际会计准则第15号反映价格变动影响的信息和国际会计准则第29号在恶性通货膨胀经济中的财务报告)。但是,

大学基础会计习题(附答案)与案例(三)

第三章会计核算基础 (一)单项选择题 1.确定会计核算工作空间范围的前提条件是()。 A.会计主体B.持续经营 C.会计分期D.货币计量2.强调经营成果计算的企业适合采用()。 A.收付实现制B.权责发生制 C.永续盘存制D.实地盘存制3.凡为取得本期收益而发生的支出,即支出的效益仅与本会计年度相关的,应作为()。 A.收益性支出B.资本性支出 C.营业性支出D.营业外支出4.凡为形成生产经营能力,在以后各期取得收益而发生的各种支出,即支出的效益与几个会计年度相关的,应作为()。 A.收益性支出B.资本性支出 C.营业性支出D.营业外支出5.对应收账款在会计期末提取坏账准备金这一做法体现的原则是()。 A.配比原则B.重要性原则 C.谨慎性原则D.客观性原则6.在会计年度内,如把收益性支出当作资本性支出处理了,则会()。 A.本年度虚增资产、收益B.本年度虚减资产、虚增收益 C.本年度虚增资产、虚减收益D.本年度虚减资产、虚减收益

7.会计对各单位经济活动进行核算时,选作统一计量标准的是()。 A.劳动量度B.货币量度 C.实物量度D.其他量度 8.存货价格持续上涨时,下列计价方法中符合谨慎性原则的是()。 A.先进先出法B.后进先出法 C.加权平均法D.先进后出法 9.配比原则是指()。 A.收入与支出相互配比B.收入与营业费用相配比 C.收入与产品成本相配比D.收入与其相关的成本费用相配比10.财产物资计价的原则是()。 A.权责发生制原则B.配比原则 C.历史成本原则D.收付实现制原则 11.下列支出属于资本性支出的有()。 A.支付职工工资B.支付当月水电费 C.支付本季度房租D.支付固定资产买价 12.进行会计核算提供的信息应当以实际发生的经济业务为依据,如实反映财务状况和经营成果,这符合()。 A.历史成本原则B.配比原则 C.客观性原则D.可比性原则 13.各企业单位处理会计业务的方法和程序在不同会计期间要保持前后一致,不得随意变更,这符合()。 A.有用性原则B.可比性原则

会计职称考试初级会计实务真题附答案

会计职称考试初级会计实务真题附答案 导读:我根据大家的需要整理了一份关于《会计职称考试初级会计实务真题附答案》的内容,具体内容:初级会计实务这门科目的备考离不开做真题。接下来,我为你分享,希望对你有帮助。一、单项选择题1.某企业持有一张2003年2月28日签发,期限为3个月的商业汇票。该商业汇票...初级会计实务这门科目的备考离不开做真题。接下来,我为你分享,希望对你有帮助。 一、单项选择题 1.某企业持有一张2003年2月28日签发,期限为3个月的商业汇票。该商业汇票的到期日为( )。 A.5月28日 B.5月29日 C.5月30日 D.5月31日 2.某企业对基本生产车间所需备用金采用定额备用金制度,当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是( )。 A.其他应收款 B.其他应付款 C.制造费用 D.生产成本 3.某企业"坏账准备"科目的年初余额为4000元,"应收账款"和"其他应

收款"科目的年初余额分别为30000元和10000元。当年,不能收回的应收账款2000元确认为坏账损失。"应收账款"和"其他应收款"科目的年末余额分别为50000元和20000元,假定该企业年末确定的坏账提取比例为10%。该企业年末应提取的坏账准备为( )元。 A.1000 B.3000 C.5000 D.7000 4.企业对于已记入"待处理财产损溢"科目的存货盘亏及毁损事项进行会计处理时,应计入管理费用的是( )。 A.管理不善造成的存货净损失 B.自然灾害造成的存货净损失 C.应由保证公司赔偿的存货损失 D.应由过失人赔偿的存货损失 5.某企业2001年1月1日以80000元购入一项专利权,预计使用年限为10年,法律规定的有效年限为8年。2003年1月1日,该企业将该专利权以70000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为( )元。 A.2500 B.6000 C.6500 D.10000

会计案例分析作业复习资料

会计案例分析 作业一答案 一 1. 新《企业会计准则-基本准则》对会计信息质量提出了哪些要求? 答:(1)可靠性。又称客观性,是指企业会计核算必须以实际发生的交易或事项为依据,如实反映企业的财务状况和经营成果。(2)相关性。是指企业会计信息与信息使用者的经济决策相关联。(3)可理解性。是指企业提供的会计信息应当清晰明了,便于信息的使用者理解和使用。(4)可比性。是指会计核算必须符合国家的统一规定,提供相互可比的会计核算资料。(5)实质重于形式。实质重于形式是指经济实质重于具体表现形式,包括法律形式。(6)重要性。重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或事项。(7)谨慎性。又称稳健性,是指企业对交易或事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或收益、低估负债或费用。(8)及时性。是指企业对于已经发生的交易或事项应当及时进行会计确认、计量和报告,不得提前或延后。 2. 你如何看待会计人员客观公正、坚持准则的的职业道德要求? 答:(1)客观就是按事物的本来面目去反映,不掺杂个人的主观意愿,也不为他人的意见所左右。公正就是平等、公正、没有偏失。客观公正要求会计人员要有端正的态度、依法办事、实事求是、不偏不倚。(2)坚持准则是指会计人员在处理业务过程中,要严格按照会计法律制度办事,不为主观或他人意志左右。要求会计人员熟悉国家法律、法规和国家统一的会计制度,始终坚持按法律、法规和国家统一的会计制度的要求进行会计核算,实施会计监督。 3. 如何加强企业货币资金的管理? 答:(1)建立货币资金的预算机制。企业应根据经营预算和资本预算,对公司资金的取得和投放、收入和支出、经营成果及分配等资金运作做出统筹安排。(2)严格管理货币支出和收入。特别是对于各项费用、支出要根据管理权限,授权能够审批的额度,通过严格审批,能够使得资金不至于浪费和滥用。(3)提高资金利用效果。提高闲置资金的使用效益。加快资金周转,加速存货周转、缩短应收账款周期,延长应付账款的付款期。(4)建立风险指标监控体系。资金管理过程中,会是涉及到的风险包括筹资风险、投资风险及营运风险。要时刻关注市场、环境等各方面的信息,对可能产生重大风险的变化,要及时采取有利措施予以规避。(5)加强货币资全的日常控制。包括遵守现金使用范围的规定、遵守库存现金限额的规定、遵守现金收支的规定和做好银行存款的日常管理等。 二 答:(l)合法。根据我国《合同法》的规定,合同当事人互负债务,有先后履行顺序,先履行一方履行债务不符合约定的,后履行一方有权拒绝其相应的履行要求。波氏公司提供的布料不符合合同约定的质量要求,故会芳服装厂有权拒绝支付布料货款。 (2)不符合规定(出纳人员不得兼管债权债务账目的登记工作)。 (3)需要办理会计工作交接手续。 (4)不符合规定。会计档案保管期满需要销毁的,需编造会计档案销毁清册,经单位负责人签署意见同意后方可销毁。销毁后,监销人应当在会计档案销毁清册上签章,并将监销情况报告单位负责人。 (5)应承担法律责任。根据我国《会计法》规定,单位负责人(厂长)应对本单位的会计工作和会计资料的真实性、完整性负责。 三

香港会计准则和国际会计准则体系比较

as at 1January 2008 1 Title IASB equivalent Differences in Transitional Provisions Differences in Effective Dates Other Textual Differences FRAMEWORK Framework for the Preparation and Presentation of Financial Statements IASB Framework N/A N/A Minor textual differences –no practical effect.

as at 1January 2008 2 HKFRS No. Title IFRS No. Differences in Transitional Provisions Differences in Effective Dates Other Textual Differences HKFRS 1 First-time Adoption of Hong Kong Financial Reporting Standards IFRS 1 No No,except para 47F specifies that paras 23and 27to 30of HKFRS 1(IFRS 1)are effective for AP beginning on or after 1January 2005(1January 2004).Minor textual differences –no practical effect.HKFRS 2Share-based Payment IFRS 2No No No HKFRS 3 Business Combinations IFRS 3 No Except for limited retrospective application as per para 85,HKFRS 3(IFRS 3)is effective for business combinations for which the agreement date is on or after 1January 2005(31March 2004). No

管理会计业务分析题及案例题答案

管理会计业务分析题及 案例题答案 标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

管理会计业务分析题及案例题答案四.业务分析题: 1. 某企业2010年上半年的机器维修成本资料如表2---17所示。 表2—17 某企业2010年上半年的机器维修成本资料 要求: (1)根据上述资料,采用高低点法分解该企业维修成本,并写出维修成本的数学模型。 (2)根据上述资料,采用回归直线法分解该企业维修成本,并写出维修成本的数学模型。

解:(1)从资料可以看出,最高点是月份,其维修机器小时和维修成本分别为15000小时和27000元;最低点是6月份,其维修机器小时和维修成本分别为8000小时和22000元。 则: 单位变动成本(b)=(27000-22000)/(15000-8000)=(元) 固定成本(a)=(*15000=16286(元) 维修成本的数学模型为: y=16286+ (2)回归直线法数据表如表1所示。 表1 回归直线法数据表

b=(nΣxy—ΣxΣy)/[nΣx2—(Σx) 2]=(6*1678-68*146)/(6*804- 682)=(元) a=(Σy—bΣx)/n=*68)/6=(千元) 维修成本的数学模式为:y=16400+ 2. 某企业生产A、B、C三种产品,有关资料如表3—33所示。 表3—33 A、B、C三种产品的相关资料

假定该企业固定成本为468000元,采用加权平均法进行多种产品的本量利分析。 要求: (1)计算保本点、安全边际和经营杠杆。 (2)如果根据市场调查A产品的产销量加为1500件,并且追加固定成本12500元,其他条件假定不变,则其保本点是多少 解:(1)A、B、C相关资料如表13所示。 表13 A、B、C相关资料