国贸课后作业答案

国际贸易理论作业答案

作业一

1、以2008年为基期,某国该年的进出口价格指数均定为100。2009年该国进口贸易额为

1170亿美元,出口贸易额为1200亿美元。2009年该国出口产品价格平均下跌8%;2009年该国进口产品价格平均上涨5%。计算2009年的对外贸易量。

解答:报告期:出口价格指数为92(100-8),进口价格指数为105(100+5)出口贸易量=(1200÷92)×100=

进口贸易量=(1170÷105)×100=

2、假定以2005年为基期,2006年出口价格指数为80%,进口价格指数为110%,出口商品数量指数为140%,计算该年的净贸易条件,并解释结果。

解答:净贸易条件=(Px/Pm)×100%=80%÷110%×100%=72.7%

收入贸易条件=(Px/Pm)×Qx=80%÷110%×140%=101.8%

解释:该国净贸易条件恶化,但由于出口规模扩张,因而扭转出口商品价格相对于进口商品价格变化所处的不利局面,而且使该国的进口能力提高了1.8%。

3、说明:即使一国在某一商品上具有绝对优势,也未必具有比较优势。

答案提示:设:A、B两国分别生产两种商品:X、Y(利用一种要素)

(1)一国处于绝对优势(设A国生产X产品处于绝对优势),则有:

(2)如果两国存在比较优势,则有:

(3)当或者的时候,由可以推出,但是,当的时候,不能保证。所以,即使一国在某一商品上具有绝对优势,也未必具有比较优势。

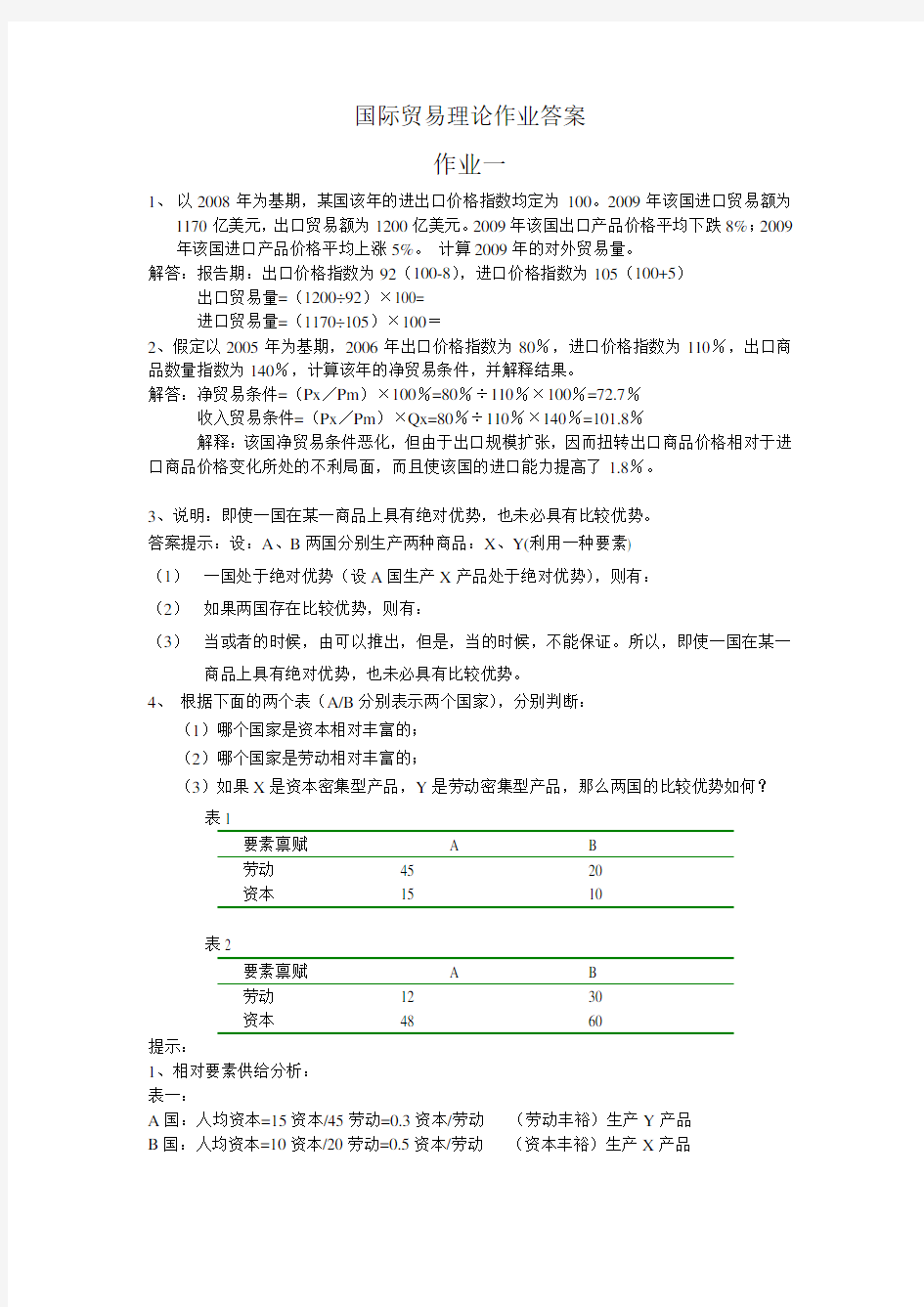

4、根据下面的两个表(A/B分别表示两个国家),分别判断:

(1)哪个国家是资本相对丰富的;

(2)哪个国家是劳动相对丰富的;

(3)如果X是资本密集型产品,Y是劳动密集型产品,那么两国的比较优势如何?

表1

要素禀赋 A B

劳动资本45

15

20

10

表2

要素禀赋 A B

劳动资本12

48

30

60

提示:

1、相对要素供给分析:

表一:

A国:人均资本=15资本/45劳动=0.3资本/劳动(劳动丰裕)生产Y产品B国:人均资本=10资本/20劳动=0.5资本/劳动(资本丰裕)生产X产品

表二(同理)

A国:人均资本=48资本/12劳动=4资本/劳动(资本丰裕)生产X产品

B国:人均资本=60资本/30劳动=2资本/劳动(劳动丰裕) 生产Y产品

2、相对要素价格分析

表一:

A国:K/L=15/45=0.3; K=0.3L 资本丰裕

B国:K/L=10/20=0.5; K=0.5L 劳动丰裕(Y)

同理表二:

A国:劳动丰裕

B国:资本丰裕

5、简述大卫.李嘉图比较优势的主要内容

作业二

某出口公司出口一批陶瓷茶具到加拿大,供货价格中含17%增值税,出口退税率9%,出口一个20英尺集装箱发生的国内费用:运杂费800元人民币,商检费150元,报关费50元,港区港杂费650元,公司业务费1200元,其他费用900元。海洋运费从上海到多伦多一个20英尺集装箱的包箱费率为1750美元(一个货号装一个集装箱)。保险费按CIF成交金额加10%投保一切险,费率为0.9%,预期利润率10%。(当日牌价100美元=628/635元人民币)商品详细信息如下:

货名供货单价包装方式成交数量

HX111 150CNY/SET 1SET/C 500SETS

HX211 165CNY/SET 1SET/C 250SETS

1)计算CIFC5的美元报价。

2)出口商品盈亏率?

3)这笔交易的出口换汇成本(美元)为多少?对企业来说,这笔交易是亏损还是盈利?为什么?

1)HX111实际进货成本=150[1-9%/(1+17%)]=138.46人民币

HX211成本=165[1-9%/(1+17%)]=152.31人民币

HX111国内费用=(800+150+50+650+1200+900)/500=7.5元

HX211国内费用=(800+150+50+650+1200+900)/250=15元

HX111运费=1750/500=3.5美元

HX211运费=1750/250=7美元

HX111的CIFC5={[(138.46+7.5)/6.28]+3.5}/(1-10%-5%-110%×0.9%)=31.83美元/套

HX211的CIFC5={[(152.31+15)/6.28]+7}/(1-10%-5%-110%×0.9%)=40.04美元/套

2)FOB外汇净收入=[31.83(1-110%×0.9%-5%)-3.5]×500+[40.04(1-110%×0.9%-5%)-7]×250]=20872.09美元

FOB人民币净收入=20872.09×6.28=131076.73元人民币

出口总成本=(138.46+7.5)×500+(152.31+15)×250=114807.5元人民币

出口商品盈亏率=【(131076.73-114807.5)/114807.5】×100%

=(16269.23/114807.5) ×100%

=14.17%

3)出口换汇成本=114807.5/20872.09=5.5人民币/美元∵出口换汇成本小于美元的外汇买入价,

∴这笔交易盈利。