国内、香港、美国上市条件比较

国内、香港、美国上市条件比较

企业发展到一定的阶段,为了可持续发展的长远目标,或者解决资金缺口的瓶颈,将企业推向资本市场,将其市场化,以此获得所需资金,无疑是一条切实可行的道路。然而,许多中国企业在对上市蠢蠢欲动的同时,对如何上市、在哪里上市充满了疑惑和迷茫。面对中国大陆、中国香港,美国、新加坡甚至更多的资本市场,他们无从选择。

下面将对在中国大陆本土以及境外如中国香港、美国、新加坡和日本的资本市场上市的条件、方式、费用以及其他一些重要问题进行对比分析,向企业展现上市的概貌,给企业以上市的大致认识,并帮助他们如何根据自己的条件的特点,选择最适合自己上市的资本市场和上市途径。

一、中国大陆资本市场

1.大陆上市条件

对中国企业来说,选择在本土上市,理应是自己的首选。但是,面对《公司法》规定的中国企业的上市(主板)要求,很多企业特别是中小企业只能望而却步。《公司法》对企业上市要求的规定主要有以下几点:

(1)公司的总股本达到5000万股,公开流通的部分不少于25%;

(2)公司在最近3年连续盈利;

(3)公司有3年以上的营业记录;

(4)公司无形资产占总资产的份额不能超过20%。

《公司法》当初对企业上市的要求是为国有大型企业定制的,所以定的门槛比较高。随着中国经济的发展和转型,越来越多的民营和合资中小企业成为经济中活跃力量,他们中许多有很强烈的上市愿望和需求,于是,《公司法》中对上市的要求严重阻碍了这些企业在国内上市的步伐和可能性。

中国证监会2000年通过了《创业板市场规则》(创业板草案),为中小企业在国内上市带来了希望。但由于创业板的推出一再延迟,使人无法预测创业板推出的可能性和推出的时间。2004年6月25日,中小企业板块在深圳证券交易所正式推出,这对于中小企业来说无疑是一强心剂,于是出现了2500多家企业排队申请在中小企业板块上市的景象。但是,这些企业仍然面临着很重要的问题,一是中小企业板的门槛不会比主板低很多,二是一样需要审核。这些将在下面再详细谈。

2.在中国大陆本土上市的优势

(1)企业在本土上市,应该可以说是享受天时、地利、人和的各种优势。因为在本土,企业无需面临各种语言、监管以及法律上的差异。

(2)企业在本土上市,可以获得的认知度相对在海外上市会更高。因为企业在国内上市,更容易被投资者了解和熟悉,并得到他们的认同。

3、在中国大陆本土上市的局限

(1)漫长的审核过程。在中国现阶段,公司上市采取的还是审核制。由企业向中国证监会提出上市申请,由中国证监会对企业的上市资格进行审核,符合条件的给予上市。由于申请上市的企业众多,而证监会每年审核批准上市的公司数量又局限在一定的数量,因此就造成了企业上市必须经过漫长的等待审核过程。前面提到的即使是在新开设的主板内的中小企业板,中小企业上市的门槛稍微降低了,但还是需要经过审核等待的过程。

根据统计,每年在中国大陆本土上市的企业不到100家,而已通过证监会核准并在排队的企业每年近400家,更多的企业则还处在向证监会申请的阶段。

(2)上市门槛高。《公司法》规定的企业上市的要求,尤其是对股本方面的要求是很多中小企业无法达到的。而新推出的中小企业板块,虽说是为中小企业服务,但其实上市的门槛并没有降低太多,甚至没有降低。

(3)上市费用并不低廉。在很多企业印象中,在中国本土上市所需要的费用应该是最低的。但实际上,在本土上市的费用并不低廉。基于对已经上市的公司的统计,在中国上市的平均前期费用大约为1500万元人民币,这几乎与在中国香港和美国等海外资本市场上市的费用没有太大区别。

4、适合在中国本土上市的企业

基于上面对在中国本土上市的条件、优缺点的分析,适合在中国本土上市的企业是大型企业,并且企业不是急于需要发展资金,能够接受长时间的审核过程。鉴于主板推出了中小企业板块,如果中小企业可以接受排队审核的话,当然在国内上市是最好的选择。

二、香港资本市场

中国香港是中国企业海外上市最先考虑的地方,也是中国企业海外上市最集中的地方,这得益于中国香港得天独厚的地理位置与金融地位,以及与中国的特殊关系。

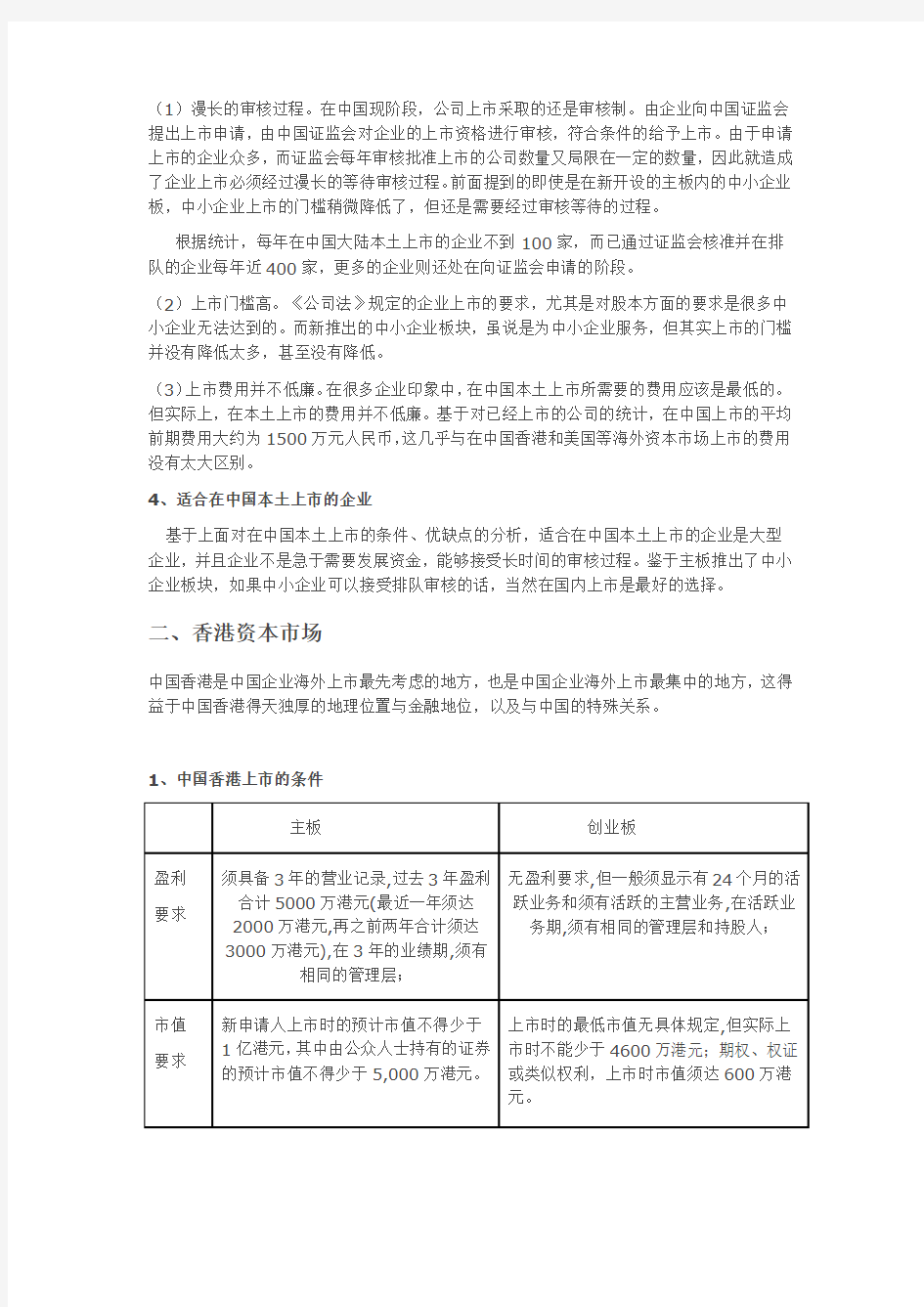

1、中国香港上市的条件

2、中国香港上市的优势

1、中国香港优越的地理位置。中国香港和中国大陆的深圳接壤,两地只有一线之隔,是3个海外市场中最接近中国的一个,在交通和交流上获得了不少的先机和优势

2、中国香港与中国大陆特殊的关系。中国香港虽然在1997年主权才回归中国,但港人无论在生活习性和社交礼节上都与内地中国居民差别不大。随着普通话在中国香港的普及,港

人和内地居民在语言上的障碍也已经消除。因此,从心里情结来说,中国香港是最能为内地企业接受的海外市场。

3、中国香港在亚洲乃至世界的金融地位也是吸引内地企业在其资本市场上市的重要筹码。虽然中国香港经济在1998年经济危机后持续低迷,但其金融业在亚洲乃至世界都一直扮演重要角色。中国香港的证券市场是世界十大市场之一,在亚洲仅次于日本(这里的比较是基于中国深沪2个市场分开统计的)。

4、在中国香港实现上市融资的途径具有多样化。在中国香港上市,除了传统的首次公开发行(IPO)之外(其中包括红筹和H股两种形式,两者主要区别在于注册地的不同,这里不详述),还可以采用反向收购(Reverse Merger),俗称买壳上市的方式获得上市资金。反向收购的方式将在后面的美国上市中详细介绍。

3、中国香港上市的局限

(1)资本规模方面。与美国相比,中国香港的证券市场规模要小很多,它的股市总市值大约只有美国纽约证券交易所(NYSE)的1/30,纳斯达克(NASDAQ)的1/4,股票年成交额业是远远低于纽约证券交易所和纳斯达克,甚至比中国深沪两市加总之后的年成交额都要低。

(2)市盈率方面。中国香港证券市场的市盈率很低,大概只有13,而在纽约证券交易所,市盈率一般可以达到30以上,在NASDAQ也有20以上。这意味着在中国香港上市,相对美国来说,在其他条件相同的情况下,募集的资金要小很多。

(3)股票换手率方面。中国香港证券市场的换手率也很低,大约只有55%,比NASDAQ 300%以上的换手率要低得多,同时也比纽约所的70%以上的换手率要低。这表明在中国香港上市后要进行股份退出相对来说要困难一些。

4、适合在中国香港上市的企业

对于一些大型的国有或民营企业,并且不希望排队等待审核在国内上市的,到中国香港的主板上IPO是不错的选择。对于中小民营企业或三资企业来说,虽然可以选择中国香港创业板或者买壳上市,但是这两种方式募集到的资金应该都会有限,相比之下,这些企业到美国上市会更有利一些。

三、美国资本市场

美国拥有现时世界上最大最成熟的资本市场。纽约是世界的金融中心,聚集了世界上绝大部分的游资和风险基金,股票总市值几乎占了全世界的一半,季度成交额更是占了全球的60%以上。

美国的证券市场体现了立体多层次,为不同融资需求服务的鲜明特征。除了纽约证券交易所(NYSE)和美国证券交易所(AMEX)2个证券交易所之外,还有纳斯达克自动报价与交易系统(NASDAQ)这个世界最大的电子交易市场,此外,还有柜台电子公告榜(OTCBB)等柜台交易市场。不同的市场为不同的企业进行筹融资服务,只要企业符合其中某一个市场的上市条件,就可以向美国证监会申请“登记”挂牌上市。

1、美国上市的条件

2、美国上市的方式

在美国,上市的方式主要有2种:IPO和反向并购(Reverse Merger),俗称买壳上市。对中等偏大的企业,比如净资产5000万人民币左右,或者年营业额达2亿人民币左右,并且净利润在1500万元以上的企业,可考虑在纳斯达克全国市场发行IPO,更好的企业则可以到纽约证券交易所发行IPO。

对中小企业,特别是中国的中小企业,在美国上市最适宜的方法是采用买壳上市的方法,因为无论是在时间上或费用上,买壳上市都比IPO要少很多。IPO的前期费用一般为100-150万美元,时间一年左右;买壳上市的前期费用一般为45-75万美元左右,时间一般为4-6个月。

3、美国上市的优势

第一,美国证券市场的多层次多样化可以满足不同企业的融资要求。通过上面的表2可以看出,在美国场外交易市场(OTCBB)柜台挂牌交易(这里说的交易Trading 与我们说的严格意义上的上市Listing是不同的,这里不详述)对企业没有任何要求和限制,只需要3个券商愿意为这只股票做市即可,企业可以先在OTCBB买壳交易,筹集到第一笔资金,等满足了纳斯达克的上市条件,便可申请升级到纳斯达克上市。

第二,美国证券市场的规模是中国香港、新加坡乃至世界任何一个金融市场所不能比拟的,这在上文分析中国香港市场的时候有所提及。在美国上市,企业融集到的资金无疑要比其他市场要多得多。

第三,美国股市极高的换手率,市盈率;大量的游资和风险资金;股民崇尚冒险的投资意识等鲜明特点对中国企业来说都具有相当大的吸引力。

4、美国上市的劣势

第一,中美在地域、文化和法律上的差异。很多中国企业不考虑在美国上市的原因,是因为中美两国在地域、文化、语言以及法律方面存在着巨大的差异,企业在上市过程中会遇到不少这些方面的障碍。因此,华尔街对大多数中国企业来说,似乎显得有点遥远和陌生。

第二,企业在美国获得的认知度有限。除非是大型或者是知名的中国企业,一般的中国企业在美国资本市场可以获得的认知度相比在中国香港或者新加坡来说,应该是比较有限的。因此,中国中小企业在美国可能会面临认知度不高,追捧较少的局面。但是,随着“中国概念”在美国证券市场的越来越清晰,这种局面2004年来有所改观。

第三,上市费用相对较高。如果在美国选择IPO上市,费用可能会相对较高(大约1000-2000万人民币,甚至更高,和中国香港相差不大),但如果选择买壳上市,费用则会降低不少。

5、适合在美国上市的企业

无论是大型的中国企业,还是中小民营企业,美国上市都应该适合他们,因为美国的资本市场多层次化的特点以及上市方式的多样性为不同的企业提供了不同的服务,令各个层次的企业在美国上市都切实可行。

结论:

通过以上对中国大陆、中国香港,美国3个资本市场的对比和企业上市条件的比较,大致展现了企业上市的基本轮廓和基本要求。通过这些比较不难看出,3个资本市场各自有着优势和劣势:中国本土的上市费用比较低,但是需要等候审核的时间长;美国虽然相对费用较高,但上市的途径和方式多种多样,适合不同需求的企业,并且融集的资金也相对要多;中国香港优势主要是地域和语言与中国接近,可以先入为主,但资本规模难以和美国相比。

企业在国内与国外上市的比较

企业在国内与国外上市的比较 一、国内上市的标准要求 (2) 二、海外上市的标准要求 (3) (一)香港交易所上市的标准要求 (3) (二)美国纳斯达克上市的标准 (4) (三)纽约交易所上市的要求 (4) (四)伦敦交易所上市的标准 (5) 三、国内企业在国外上市的利弊分析 (5) 四、目前国内企业在海外上市的情况分析 (6) (一)、全球IPO遭遇“滑铁卢” (6) (二)、国内企业海外上市发展趋势 (6) (三)、存在的困难 (7) 五、目前国内企业在境内上市情况分析 (7) (一)、从2006-2011年前三季度VC/PE支持中国企业境内外上市数量 (7) (二)、2006-2011年前三季度VE/PE支持中国企业境内外上市账面回报 (8) (三)、2011年前三季度VE/PE支持中国企业境内外上市账面回报 (9)

一、国内上市要求: (一)、主板、中小板和创业板 条件主板、中小板创业板 主体资格依法设立且合法存续的股份有限公司依法设立且持续经营三年以上的股份有限公 司 经营年限持续经营时间应当在3年 以上(有限公司按原账面净资产值折股整体变更 为股份公司可连续计算) 持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算) 盈利要求(1)最近3个会计年度净利润均为正数且累计 超过人民币3,000万元,净利润以扣除非经常性 损益前后较低者为计算依据;最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长; (2)最近3个会计年度经营活动产生的现金流量净 额累计超过人民币5,000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;或者最近一年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%; (3)最近一期不存在未弥补亏损;净利润以扣除非经常性损益前后孰低者为计 算依据。(注:上述要求为选择性标准,符合 其中一条即可) 资产要求最近一期末无形资产(扣除土地使用权、水面养 殖权和采矿权等后)占净资产的比例不高于20% 近一期末净资产不少于两千万元 股本要求发行前股本总额不少于人民币3,000万元企业发行后的股本总额不少于3,000万元 主营业务要求最近3年内主营业务没有发生重大变化发行人应当主营业务突出。同时,要求募集资 金只能用于发展主营业务 创业板其他要求无1、发行人的经营成果对税收优惠不存在严重 依赖; 2、在公司治理方面参照主板上市公司从严要 求,要求董事会下设审计委员会,并强化独立 董事履职和控 股股东责任; 3、要求保荐人对公司成长性、自主创新能力 作尽职调查和审慎判断,并出具专项意见; 4、要求发行人的控股股东对招股说明书签署 确认意见; 5、要求发行人在招股说明书显要位置做出风 险提示,内容为“本次股票发行后拟在创业板 市场上市,该市场具有较高的投资风险。创业 板公司具有业绩不稳定、经营风险高等特点, 投资者面临较大的市场波动风险,投资者应充 分了解创业板市场的投资风险及本公司所披 露的风险因素,审慎作出投资决定” 6、不要求发行人编制招股说明书摘要。

在香港上市的大陆公司名单

香港上市的大陆有关公司可以分为两大类:注册在中国的H股公司和注册在海外的主营业务绝大多数在中国的红筹股公司。而且因为香港证券市场分为主板市场和创业板市场,所以有关上市公司又可细分为在主板上市还是在创业板上市。 截止到2007年6月30日的最新名单如下: 1、H股公司(主板): 中国建设银行股份有限公司 中国工商银行股份有限公司 中国银行股份有限公司 中国石油天然气股份有限公司 中国人寿保险股份有限公司 交通银行股份有限公司 中国石油化工股份有限公司 中国平安保险(集团)股份有限公司 中国神华能源股份有限公司 中信银行股份有限公司 中国电信股份有限公司 招商银行股份有限公司 中国交通建设股份有限公司 中国铝业股份有限公司 中国中煤能源股份有限公司 中国远洋控股股份有限公司 华能国际电力股份有限公司 中国国际航空股份有限公司 广州富力地产股份有限公司 安徽海螺水泥股份有限公司 中海发展股份有限公司 兖州煤业股份有限公司 中国人民财产保险股份有限公司 洛阳栾川钼业集团股份有限公司 大唐国际发电股份有限公司 紫金矿业集团股份有限公司 江西铜业股份有限公司 北京首都国际机场股份有限公司 鞍钢股份有限公司 中海集装箱运输股份有限公司 中国建材股份有限公司 青岛啤酒股份有限公司 中海油田服务股份有限公司 浙江沪杭甬高速公路股份有限公司 中国石化上海石油化工股份有限公司 东风汽车集团股份有限公司 马鞍山钢铁股份有限公司 上海电气集团股份有限公司 江苏宁沪高速公路股份有限公司

广深铁路股份有限公司 哈尔滨动力设备股份有限公司 中海石油化学股份有限公司 东方电机股份有限公司 魏桥纺织股份有限公司 比亚迪股份有限公司 中国外运股份有限公司 湖南有色金属股份有限公司 潍柴动力股份有限公司 广州广船国际股份有限公司 中国南方航空股份有限公司 株洲南车时代电气股份有限公司 大连港股份有限公司 中兴通讯股份有限公司 中国东方航空股份有限公司 华电国际电力股份有限公司 上海锦江国际酒店(集团)股份有限公司中国石化仪征化纤股份有限公司 长城汽车股份有限公司 复地(集团)股份有限公司 首创置业股份有限公司 深圳高速公路股份有限公司 宝业集团股份有限公司 中国民航信息网络股份有限公司 北京北辰实业股份有限公司 中国航空科技工业股份有限公司 招金矿业股份有限公司 安徽皖通高速公路股份有限公司 厦门国际港务股份有限公司 庆铃汽车股份有限公司 四川新华文轩连锁股份有限公司 上海集优机械股份有限公司 联华超市股份有限公司 四川成渝高速公路股份有限公司 重庆钢铁股份有限公司 山东墨龙石油机械股份有限公司 天津创业环保股份有限公司 浙江玻璃股份有限公司 海南美兰国际机场股份有限公司 灵宝黄金股份有限公司 广州药业股份有限公司 第一拖拉机股份有限公司 长城科技股份有限公司

操作公司上市条件及区别(主板-中小板-创业板)

主板、中小板、创业板上市条件之间相比较的区别 创业板与主板上市条件的比较 2009年3月31日中国证券监督管理委员会公布了《首次公开发行股票并在创业板上市管理暂行办法》,并于5月1日起正式实施。现就创业板与主板上市管理办法的异同予以介绍,供大家参考。 主板创业板 主体资格依法设立且合法存续的股份有限公司依法设立且合法存续的股份有限公司 经营年限持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算) 持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算) 盈利要求 (1)最近3个会计年度净利润均为正数且累计超过人民币3,000万元,净利润以扣除非经常性损益前后较低者为计算依据; (2)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5,000万元;或者最近3个会计年度营业收入累计超过人民币3亿元; (3)最近一期不存在未弥补亏损;最近2年连续盈利,最近2年净利润累计不少于人民币1,000万元,且持续增长。

或 最近一年盈利,且净利润不少于人民币500万元,最近一年营业收入不少于人民币5,000万元,最近2年营业收入增长率均不低于30%。 净利润以扣除非经常性损益前后孰低者为计算依据 (注:上述要求为选择性标准,符合其中一条即可) 资产要求最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20% 最近一期末净资产不少于两千万元,且不存在未弥补亏损。 股本要求发行前股本总额不少于人民币3,000万元发行后股本总额不少于人民币3,000万元 主营业务要求最近3年内主营业务没有发生重大变化发行人应当主要经营一种业务,其生产经营活动符合法律、行政法规和公司章程的规定,符合国家产业政策及环境保护政策。最近2年内没有发生重大变化。 董事及管理层最近3年内没有发生重大变化最近2年内未发生重大变化。 实际控制人最近3年内实际控制人未发生变更最近2年内实际控制人未发生变更 同业竞争发行人的业务与控股股东、实际控制人及其控制的其他企业间不得有同业竞争发行人与控股股东、实际控制人及其控制的其他企业间不存在同业竞争,以及严重影响公司独立性或者显失公允的关联交易。 关联交易不得有显失公平的关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形发行人与控股股东、实际控制人及其控制的其他企业间不存在严重影响公司独立性或者显失公允的关联交易。 成长性与创新能力无发行人具有较高的成长性,具有一定的自主创新能力,在科技创新、制度创新、管理创新等方面具有较强的竞争优势 (请参考“两高五新”,即 1. 高科技:企业拥有自主知识产权的; 2. 高增长:企业增长高于国家经济增长,高于行业经济增长; 3. 新经济:1)互联网与传统经济的结合2)移动通讯3)生物医药; 4. 新服务:新的经营模式例如1)金融中介2)物流中介3)地产中介; 5. 新能源:可再生能源的开发利用,资源的综合利用; 6. 新材料:提高资源利用效率的材料;节约资源的材料; 7. 新农业:具有农业产业化;提高农民就业、收入的) 募集资金用途应当有明确的使用方向,原则上用于主营业务发行人募集资金应当用于主营业务,并有明确的用途。募集资金数额和投资项目应当与发行人现有生产经营规模、财务状况、技术水平和管理能力等相适应。 限制行为(1)发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响 (2)发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响 (3)发行人最近一个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖; (4)发行人最近一个会计年度的净利润主要来自合并财务报表范围以外的投资收益 (5)发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险 (6)其他可能对发行人持续盈利能力构成重大不利影响的情形(1)发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响; (2)发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大

拟在香港联交所上市的国内及国外企业的名单

拟在香港联交所上市的国内及国外企业的名单 公司名稱行業 三一重工股份有限公司機械裝備及器材 國元証券(香港)有限公司證券 烏鎮旅遊股份有限公司旅遊 Jayden Resources 貴金屬 泰康人壽保險股份有限公司保險 陽光保險集團股份有限公司保險 內蒙古伊泰煤炭股份有限公司煤炭 天津市物資集團倉儲物流 香港航空有限公司航空服務 銀河資源公司採礦 中國環保環保 寧夏銀行銀行 中國鐵路物資股份有限公司綜合企業 Lukoil 石油及天然氣Goldrich Mining 貴金屬 LontohCoal 煤炭 綠龍煤氣石油及天然氣EuroSibEnergo 電力供應 依生藥業藥品 陽光100置業集團地產—內地 巴西石油石油天然氣設備及服務中國中信集團公司綜合企業

中糧置業地產 中漁集團有限公司農畜漁產品 廣東發展銀行銀行 中國壽光農畜漁產品 中國第一汽車集團公司汽車及零部件 廣州農村商業銀行銀行 新華人壽保險 南方基金投資及資產管理 徐工集團工程機械股份有限公司機械裝備及器材 恒勝控股有限公司其他紡織或皮革 大新華航空航空服務 廣州港股份有限公司航運及港務 實惠家居有限公司辦公室及家居用品Sun Holdings Greater China Ltd. 超市/百貨/商城 天福茗茶飲品(非酒精類) 中國新世紀造船造船及其他 科諾威德軟體及資訊科技顧問巴羅克服飾專營 雨潤地華地產 樂扣樂扣辦公室及家居用品華電新能源發展有限公司新能源 中南創發控股原材料 擎天科技資訊科技器材Tavan Tolgoi 煤炭

中國光大銀行股份有限公司銀行 小南國集團餐飲 太平洋制罐金屬—有色Ferragamo 服飾專營 信義玻璃控股太陽能玻璃業務新能源材料 複星醫藥藥品 北京同仁堂國藥有限公司藥品 金錢豹集團餐飲 嗒嘀嗒服飾專營 利苑飲食集團餐飲 Piquadro 其他紡織或皮革長甲地產控股有限公司地產—內地 博威科技(深圳)有限公司電訊及網路器材陽光油砂採礦 皮切諾辦公室及家居用品正大集團鞋類 天安(00028.HK)之水泥業務建築材料 中信證券股份有限公司證券 嘉德商用產業超市/百貨/商城FMG(Fortescue Metals Group Ltd)採礦 鑫橋聯合融資租賃其他金融 周大福鐘錶珠寶Majestic GoldCorporation 貴金屬 長春長生醫藥藥品

主板、创业板、中小板、科创板上市条件比较

主板、创业板、中小板、科创板上市条件比较 条 件 A股主板创业板IPO办法中小板科创板 主 体 资 格 依法设立且合法存续的股份 有限公司 依法设立且持续经营三年以上的股 份有限公司 依法设立股份有限公司已满 3年 依法设立且持续经营3年以上的股份有限公司 经 营 年 限 持续经营时间应当在3年以上 (有限公司按原账面净资产值 折股整体变更为股份公司可 连续计算) 持续经营时间应当在3年以上(有 限公司按原账面净资产值折股整体 变更为股份公司可连续计算) 持续经营时间应当在3年以 上(有限公司按原账面净资产 值折股整体变更为股份公司 可连续计算) 持续经营时间应当在3年以上(有限公司按原账面净 资产值折股整体变更为股份公司可连续计算) 盈 利 要 求 (1)最近3个会计年度净利 润均为正数且累计超过人民 币3,000万元,净利润以扣除 非经常性损益前后较低者为 计算依据; 最近两年连续盈利,最近两年净利 润累计不少于1000万元,且持续增 长; 或者最近一年盈利,且净利润不少 于500万元,最近一年营业收入不 少于5000万元,最近两年营业收入 增长率均不低于30%。 (1)最近3个会计年度净 利润均为正数且累计超过人 民币3,000万元,净利润以扣 除非经常性损益前后较低者 为计算依据; 2.1.2 发行人申请在本所科创板上市,市值及财 务指标应当至少符合下列标准中的一项: (一)预计市值不低于人民币10亿元,最近两年净 利润均为正且累计净利润不低于人民币5000万元, 或者预计市值不低于人民币10亿元,最近一年净利 润为正且营业收入不低于人民币1亿元; (二)预计市值不低于人民币15亿元,最近一年营 业收入不低于人民币2亿元,且最近三年累计研发 投入占最近三年累计营业收入的比例不低于15%; (三)预计市值不低于人民币20亿元,最近一年营(2)最近3个会计年度经营 活动产生的现金流量净额累 计超过人民币5,000万元;或 者最近3个会计年度营业收入 累计超过人民币3亿元; 净利润以扣除非经常性损益前后孰 低者为计算依据 (2)最近3个会计年度经营 活动产生的现金流量净额累 计超过人民币5,000万元;或 者最近3个会计年度营业收 入累计超过人民币3亿元;

国内企业香港上市流程

国内企业香港上市流程 Document number:PBGCG-0857-BTDO-0089-PTT1998

在香港上市的模式 H股模式红筹模式境外非国有企业 H股公司是指在中国内地注册成立并由内地政府机构或个人控制的公司。红筹公司是指在中 国内地以外地区注 册成立,并由中国 政府机构控制的公 指在中国内地以外 地区注册成立,并 由内地个人控制的 公司。通常通过返 程投资的方式将境 一、主板上市的主要条件

豁免:如申请人符合[市值/收入测试],能证明1)董事及管理层在申请人所属业务及行业拥有足够(至少三年)的令人满意的经营;2)最近一个经审计财年管理层大致维持不变,则交易所会考虑接受短于三年的营业记录 3、最低市值及公众持股量 ?市值≥2亿港元 ?不得低于5000万港元或发行股本总额的25%(以较高者为准) ?公众股东须至少300人 ?持股量最高的三名公众股东持有股数不得超过上市时公众持股量50% 注意:就上市时的预期市值超过一百亿港元的发行人而言,交易所在确信相关情况和条件下,可接受15%至25%的最低公众持股量 4、中国内地关于H股上市的规定(摘要) 净资产不少于4亿元人民币,过去一年税后利润不少于6000万元人民币,并有增长潜力,按合理预期市盈率计算,筹资额不少于5000万美元(证监会1997年7月颁布《关于企业申请境外上市有关问题的通知》) 二、创业板上市的主要条件 1、盈利/财务要求 ?无盈利或其他财务标准要求 ?上市时市值≥1亿港元 ?上市文件刊发之前两个财年经营业务现金流入≥2000万港元 2、营运记录和管理层 ?必须有二十四个月的活跃业务记录 ?管理层需要在近两年内维持不变;而拥有权和控制权则需要在最近一个财政年度维持不变 ?管理层股东及高持股量股东于上市时必须最少合共持有申请人已发行股本的35% 豁免:如申请人符合某些要求(开采天然资源公司或新成立的工程项目公司),交易所会考虑接受十二个月的活跃业务记录 3、最低市值及公众持股量

国内、香港、美国上市条件比较

国内、香港、美国上市条件比较 企业发展到一定的阶段,为了可持续发展的长远目标,或者解决资金缺口的瓶颈,将企业推向资本市场,将其市场化,以此获得所需资金,无疑是一条切实可行的道路。然而,许多中国企业在对上市蠢蠢欲动的同时,对如何上市、在哪里上市充满了疑惑和迷茫。面对中国大陆、中国香港,美国、新加坡甚至更多的资本市场,他们无从选择。 下面将对在中国大陆本土以及境外如中国香港、美国、新加坡和日本的资本市场上市的条件、方式、费用以及其他一些重要问题进行对比分析,向企业展现上市的概貌,给企业以上市的大致认识,并帮助他们如何根据自己的条件的特点,选择最适合自己上市的资本市场和上市途径。 一、中国大陆资本市场 1.大陆上市条件 对中国企业来说,选择在本土上市,理应是自己的首选。但是,面对《公司法》规定的中国企业的上市(主板)要求,很多企业特别是中小企业只能望而却步。《公司法》对企业 上市要求的规定主要有以下几点: (1)公司的总股本达到5000万股,公开流通的部分不少于25%; (2)公司在最近3年连续盈利; (3)公司有3年以上的营业记录; (4)公司无形资产占总资产的份额不能超过20%。 《公司法》当初对企业上市的要求是为国有大型企业定制的,所以定的门槛比较高。 随着中国经济的发展和转型,越来越多的民营和合资中小企业成为经济中活跃力量,他们中许多有很强烈的上市愿望和需求,于是,《公司法》中对上市的要求严重阻碍了这些企 业在国内上市的步伐和可能性。 中国证监会2000年通过了《创业板市场规则》(创业板草案),为中小企业在国内上 市带来了希望。但由于创业板的推出一再延迟,使人无法预测创业板推出的可能性和推出的时间。2004年6月25日,中小企业板块在深圳证券交易所正式推出,这对于中小企 业来说无疑是一强心剂,于是出现了2500多家企业排队申请在中小企业板块上市的景象。但是,这些企业仍然面临着很重要的问题,一是中小企业板的门槛不会比主板低很多,二是一样需要审核。这些将在下面再详细谈。 2.在中国大陆本土上市的优势 (1)企业在本土上市,应该可以说是享受天时、地利、人和的各种优势。因为在本土, 企业无需面临各种语言、监管以及法律上的差异。 (2)企业在本土上市,可以获得的认知度相对在海外上市会更高。因为企业在国内上市,更容易被投资者了解和熟悉,并得到他们的认同。 3、在中国大陆本土上市的局限

企业为什么要在香港上市(终极版)

企业为什么要在香港上市: 企业上市不是终点。实际上,上市标志着公司进入了新的发展阶段—上市为公司提供许多机遇,包括提高知名度及声誉。近年,很多大中小企业选择在香港上市,其中究竟有什么原因?据统计,去年联交所新上市的企业中约有三分之一以上是内地企业,目前正处于筹备阶段计划在今明两年上市的内地企业至少有50家。此外,随着国内上市公司增发H股模式(A to H)的开启,出于经营国际化和引进国外战略投资者的需要,内地证券市场可能会有更多的上市公司选择去香港市场增发新股。 一、香港证券交易情况 香港近几年IPO繁荣景象令市场人士刮目相看,总共有87家公司通过香港IPO集资总额达577亿美元,而美国的IPO募资金额为420亿美元。 中国两个证交所去年IPO集资总额达669亿美元,若包括港交所在内,这三家证交所2010年通过IPO筹集的资金额,几乎是美国各证交所的三倍,显示了中国正崛起为一个全球金融强国。 计划到香港上市的大型企业名单正在膨胀中,排队等候到香港上市的还包括很多世界著名公司。这些企业认为香港市场是廉洁、具竞争性且监管严格的市场,交易必须活跃是企业想到香港上市的原因之一,而且希望能借此打进中国这个庞大消费市场。 香港其实在2009年已开始吸引中国以外的公司进行大规模上市,并在那年成为全球最活跃的首次公开售股(IPO)市场,结束了十余年来的美国霸主地位。于是,很多中国企业选择在香港上市,尤其近几年,甚至出现企业排队等候上市的情况。 二、中国企业在香港上市的原因分析 1、金融危机的原因: 从经济危机到金融危机,是人类社会发展的重大转折,这一转折是由众多经营管理者的意志决定的积累比例低于或小于由社会客观实在决定的积累比例,造成社会消费总值的货币形式G1+G2过高、过大,远远大于、高于消费价值的实物形式W1、w3,造成与经济危机完全相反的情况。 表现出来的现象是:供不应求。社会有较高的消费能力,消费欲望,人民的生活水平得到了极大的提高,甚至可以说是富裕,赶上了社会生产力所能达到的最高水平,特别是在发达国家,先进的资本主义国家更是这样。甚至消费者手中拿着消费价值的货币形式,买不到自己需要的消费品,请注意是“需要”的,而不是必需的,体现了较高的消费能力和消费欲望。长期累积,有大量闲散资金滞留在消费者手中。与经济危机爆发前的现象完全相反。 CEPA全名是《内地与澳门/香港关于建立更紧密经贸关系的安排》,根据此安排,允许港澳的金融、服务等产业进入内地。另外澳门加工的大部分产品进入大陆时都可享有零关税的优惠,这样即可以大大加强澳门生产企业的竞争力,吸引更多的商家在澳门设立工厂,实际上是大陆支持港澳的一种举动。 2、香港独特的地理优势 香港是国际公认的金融中心,业界精英云集,已有众多中国内地企业及跨国

比较 海外不同交易所上市条件

海外不同交易所上市条件 北京美信志成咨询有限公司

目录 、香港联交所 一、香港联交所 二、纽约证券交易所 三、NASDAQ市场 四、伦敦证券交易所 四伦敦证券交易所 五、东京证券交易所 六、新加坡交易所 七、加拿大多伦多交易所七加拿大多伦多交易所

一、香港联交所 (一)香港主板 一般可接受的公司成立之司法地区:?香港 ?百慕大 ?开曼群岛 ?中华人民共和国

(一)香港主板 上市条件 ?上市公司及其业务必须被交易所认为适宜上市。 上市其务被交易所为宜上市 财务标准须符合以下项中其中项测试须具备不少于?财务标准必须符合以下三项中其中一项测试(必须具备不少于三个财政年度的营业纪录,其间管理层需大致相同,最近一个经审计的财政年度内拥有权和控制权维持不变): (1)上市前3年盈利总和最少达5000万港元 (2)上市市值至少20亿港元,最近一个财政年度的收益最少 为5亿港元,及在过去三个财政年度从其拟申请上市的营业活 动所生成的净现金流入合计最少为1亿港元; (3)上市市值至少为40亿港元,最近一个财政年度的收益最 少为5亿港元,及上市时至少有1,000名股东。

(一)香港主板 ?2亿港元,其中由公众人士持有的证上市时的预计市值不得少于 券预计市值不得低于5,000万港元。 ?已发行股本总额均须有至少25%为公众人士所持有,初次申请上市的证券于上市时最少有股东300名,以及持股量最高的三名公 名以及持股量最高的三名公众股东拥有的百分比不得超过50%。 ?必须有足够的营运资金应付现时(即上市文件日期起计至少12个月)所需 ) 所需。

上市方式比较(正式版)

一新三板 简介: 新三板市场定位于为创业过程中处于初创阶段的高科技企业筹资,解决其资产价值评估,风险分散和风险投资股权交易问题,在提供高效低成本的融资渠道、提升资本运作能力、完善中小企业公司治理以及为主板输送优秀企业等各方面都起到了良好的作用。新三板市场将逐渐发展成为风险投资进入及退出的平台,为主板、创业板市场扩容提供更多资源。同时,当新三板向个人投资者开放以后,也将为广大投资者提供很好的投资机会。 一般来说,好的企业,先在新三板挂牌,获得一定的发展资金解决融资之困,同时规范公司治理并提高公司竞争力,然后通过绿色通道转主板。 优缺点: 新三板市场的优势明显,就是对挂牌企业没有明确的财务指标要求,这对以高新技术为主导,处于成长阶段的企业来说,很有吸引力。 新三板市场的不足之处首先在于其融资额相对偏低。平均来看,一般一个新三板企业一轮仅可融资2000万至5000万。而市场分析人士估计创业板的融资规模每家一轮在1.5亿元左右。其次,新三板公司的上市股票在三板市场上,流动性不高,后续融资比较困难。 新三板市场的发展主要面临三方面问题。一是按照代办系统试点办法,只有机构投资者才能够参与新三板交易,使新三板交投十分清淡。二是流动性不足。部分企业面临必须有人卖出,才能有人买进的局面;三是转板机制尚未建立,新三板市场还无法与主板、创业板市场实现有效对接。 二创业板 简介:

创业板是地位次于主板市场的二板证券市场。在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面和主板市场有较大区别。其目的主要是扶持中小企业,尤其是高成长性企业,为风险投资和创投企业建立正常的退出机制,为自主创新国家战略提供融资平台,为多层次的资本市场体系建设添砖加瓦。是对主板市场的有效补给,在资本市场中占据着重要的位置。 基本特点: 在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短规模较小,业绩也不突出,但有很大的成长空间。创业板市场最大的特点就是低门槛进入,严要求运作,有助于有潜力的中小企业获得融资机会,促进企业的发展壮大。 设立目的: (1)为高科技企业提供融资渠道。(2)通过市场机制,有效评价创业资产价值,促进知识与资本的结合,推动知识经济的发展。(3)为风险投资基金提供“出口”,分散风险投资的风险,促进高科技投资的良性循环,提高高科技投资资源的流动和使用效率。(4)增加创新企业股份的流动性,便于企业实施股权激励计划等,鼓励员工参与企业价值创造。(5)促进企业规范运作,建立现代企业制度。 三中小板 中小板就是指流通盘大约1亿股以下的创业板块,是相对于主板市场而言的,中国的主板市场包括深交所和上交所。有些企业的条件达不到主板市场的要求,所以只能在中小板市场上市。中小板市场是创业板的一种过渡,在中国的中小板的市场代码是002开头的。

国内、香港及美国上市公司条件汇总

中国上市公司条件 上市公司是指所发行的股票经过国务院或者国务院授权的证券管理部门批准在证券交易所上市交易的股份有限公司。所谓非上市公司是指其股票没有上市和没有在证券交易所交易的股份有限公司。 上市公司是股份有限公司的一种,这种公司到证券交易所上市交易,除了必须经过批准外,还必须符合一定的条件。符合上市条件的公司需要经过一定的程序才能最终上市。 我国《公司法》与《股票发行与交易管理暂行条例》规定,股票的上市应当按照下列程序进行:(1)向国务院或国务院授权的证券管理部门提出申请,申请时应当报送有关文件:申请报告书,公司登记文件,所具备上市条件的文件。(2)接受国务院或其授权的有关部门审查。对申请上市的股份有限公司所报的文件。国务院或授权的证券管理部门要审查。条件不符合者不予批准。(3)向证券交易所上市委员会提出申请。股票上市必须在国务院或其授权的管理部门批准的证券交易所进行交易,向证券交易所委员会提出申请须报送下列文件:申请书,公司登记注册文件,股票公开发行的批准文件,经会计事务所审计的公司近3年的或者成立以来的财务报告和注册会计师及其所在事务所签字、盖章的审计报告;证券交易会会员推荐书;最近一次招股说明书;证券交易所要求的其他文件。(4)与证券交易所订立上市契约。股份有限公司被批准股票上市后,就成为上市公司。在上市公司股票上市前,还要与证券交易所订立上市契约,确定上市的具体日期,并向证交所缴纳上市费。(5)证券交易所批准后的上市公告。股票上市交易申请经批准后,被批准上市的公司必须公告其股票上市报告,并将其审批文件供公众阅读。 公司上市的条件,以下条件必须全部满足,缺一不可:1、其股票经过国务院证券管理部门批准已经向社会公开发行;2、公司股本总额不少于人民币五千万元;3、开业时间在三年以上,最近三年连续盈利;原国有企业依法改建而设立的,或者公司法实施后新组建成立,其主要发起人为国有大中型企业的,可以连续计算;4、持有股票面值达人民币一千元以上的股东人数不少于一千人,向社会公开发行的股份达公司股份总数的百分之二十五以上;公司股本超过人民币四亿元的,其向社会公开发行的比例为百分之十五以上;5、公司最近三年内无重大违法行为,财务会计报告无虚假记载;6、国务院规定的其他条件。 创业板上市条件 创业板公司首次公开发行的股票申请在深交所上市应当符合下列条件: (一)股票已公开发行; (二)公司股本总额不少于3000万元; (三)公开发行的股份达到公司股份总数的25%以上;公司股本总额超过4亿元的,公开发行股份的比例为10%以上; (四)公司股东人数不少于200人;

主板、中小板、创业板上市条件详细对比

主板、中小板与创业板上市条件对比 一、国内主板首次公开发行上市的主要条件: 根据《中华人民共和国证券法》、《股票发行与交易管理暂行条例》和《首次公开发行股票并上市管理办法》的有关规定,首次公开发行股票并上市的有关条件与具体要求如下: 1、主体资格:A股发行主体应是依法设立且合法存续的股份有限公司;经国务院批准,有限责任公司在依法变更为股份有限公司时,可以公开发行股票。 2、公司治理:发行人已经依法建立健全股东大会、董事会、监事会、独立董事、董事会秘书制度,相关机构和人员能够依法履行职责;发行人董事、监事和高级管理人员符合法律、行政法规和规章规定的任职资格;发行人的董事、监事和高级管理人员已经了解与股票发行上市有关的法律法规,知悉上市公司及其董事、监事和高级管理人员的法定义务和责任;内部控制制度健全且被有效执行,能够合理保证财务报告的可靠性、生产经营的合法性、营运的效率与效果。 3、独立性:应具有完整的业务体系和直接面向市场独立经营的能力;资产应当完整;人员、财务、机构以及业务必须独立。 4、同业竞争:与控股股东、实际控制人及其控制的其他企业间不得有同业竞争;募集资金投资项目实施后,也

不会产生同业竞争。 5、关联交易:与控股股东、实际控制人及其控制的其他企业间不得有显失公平的关联交易;应完整披露关联方关系并按重要性原则恰当披露关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形。 6、财务要求:发行前三年的累计净利润超过3,000万人民币;发行前三年累计净经营性现金流超过5,000万人民币或累计营业收入超过3亿元;无形资产与净资产比例不超过20%;过去三年的财务报告中无虚假记载。 7、股本及公众持股:发行前不少于3,000万股;上市股份公司股本总额不低于人民币5,000万元;公众持股至少为25%;如果发行时股份总数超过4亿股,发行比例可以降低,但不得低于10%;发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。 8、其他要求:发行人最近三年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更;发行人的注册资本已足额缴纳,发起人或者股东用作出资的资产的财产权转移手续已办理完毕,发行人的主要资产不存在重大权属纠纷;发行人的生产经营符合法律、行政法规和公司章程的规定,符合国家产业政策;最近三年内不得有重大违法行为。 二、中小板首次公开发行上市的财务与股本条件(其它条件参见主板要求,下同): 1、股本条件:

内地企业香港上市的比较研究

内地企业xxxx的比较研究 摘要: 近年来,内地企业特别是民营企业把到香港上市作为扩大筹资渠道,求得自身更大发展的重要举措。本文介绍了内地企业香港上市的概况,并指出了存在的主要问题,深入比较分析了内地企业香港上市的四种模式,对内地企业香港上市前景进行了展望。 去年以来,尽管香港证券市场受国际股市的影响持续低迷,但内地企业尤其是民营企业去香港上市的热情却丝毫未减。据统计,去年联交所新上市的企业中约有三分之一以上是内地企业,目前正处于筹备阶段计划在今明两年上市的内地企业至少有50家。此外,随着国内上市公司增发H股模式(AtoH)的开启,出于经营国际化和引进国外战略投资者的需要,内地证券市场可能会有更多的上市公司选择去香港市场增发新股。 一、内地企业xxxx基本概况 1.概览 香港作为亚太地区的国际金融中心,在吸引国际资本方面优势明显,其成熟的市场运行环境,完善的投资银行服务,健全的法律法规和市场监管体制对于内地企业有着极大的吸引力,已成为内地企业境外上市的首选地。从1993年起第一家在香港上市的H股公司——青岛啤酒,至今年5月底为止,在香港联交所上市的各类来自内地的公司达140余家。10年来内地企业在香港资本市场融资七千多亿港元,占同期香港市场融资总额的六成以上,香港证券市场已经成为内地企业筹集国际资本最主要和最有效的场所。据香港联交所公布的有关资料统计,截至到今年5月底,在香港交易所上市的公司总市值为四千多亿美元,在全球各主要交易所中名列第八位。其中,中资背景企业140余家,总市值达13460亿港元,占整个港股市价总值的 29.5%,已成为香港证券市场上的重要力量。 2.存在的主要问题。 内地企业在香港上市存在的问题主要表现在以下几个方面:

境内公司境内境外上市条件比较分析

境内公司境内境外上市条件比较分析

境内公司境内、境外上市条件比较分析 1. 国内主板中小板和创业板上市要求比较 市场主板、中小板创业板 经营时间持续经营3年以上持续经营3年以上 财务要求最近3个会计年度净利润均为正数且累 计超过3000万元 最近两年连续盈利,最近两年净利润累计超过 1000万元,且持续增长 最近3个会计年度经营活动产生的现金 流量净额累计超过5000万元,或者最近 3个会计年度营业收入累计超过3亿元 或者最近一年盈利,且净利润不少于500万 元,最近一年营业收入不少于5000万元,最 近两年营业收入增长率均不低于30% 最近一期末不存在未弥补亏损最近一期末不存在未弥补亏损 最近一期末无形资产占净资产的比例不 高于20% 最近一期末净资产不少于2000万元 发行前股本总额不少于3000万元 股本要求发行后的股本总额不少于5000万元发行后的股本总额不少于3000万元 业务经营完整的业务体系,直接面向市场独立经 营的能力 应当主要经营一种业务 公司管理最近3年主营业务、董事和高级管理人 员无重大变动,,实际控制人没有变更 最近两年主营业务、董事和高级管理人员没有 重大变动,实际控制人没有变更 董事会下设战略、审计、薪酬委员会, 各委员会至少指定一名独立董事会成员 担任委员 *具有完善的公司治理结构,依法建立健全股 东大会、董事会、监事会以及独立董事、董事 会秘书、审计委员会制度,相关机构和人员能 够依法履行职责 至少三分之一的董事会成员为独立董事 (更为详细的主板/中小板与创业板条件比较见附表1)2. 香港上市标准

香港资本市场有主板和创业板市场之分。创业板市场主要面对规模较小,但是具有较高增长潜力的公司,对上市企业的要求较为宽松。主板市场面对规模大、较为成熟的企业,对上市企业的要求较严格。 2.1 香港主板上市主要要求 ? 公司须依据其注册或成立地方的法例正式注册或成立,并须遵守该等法例及其公司章程大纲。 ? 公司须具备相若的管理层营运下的详尽营业记录。此等营业记录须不少于三年,而头二年的税后利润须合共有至少三千万港元,而最近一年之税后利润至少有二千万港元; ? 由公众持有的证券预期市值最少为五千万元,至少须由一百名人士持有; ? .公司预期在上市时的市值不低于一亿港元; ? 最新财务资料须不超过六个月前编制; ? 公司其中两名执行董事须为香港居民; 2.2 香港创业板上市主要条件 ? 不设盈利要求 ? 公司须有两年的“活跃营业记录” ? 须主要经营一项业务而非两项或多项不相干的业务。不过,涉及主营业务的周边业务是容许的。 ? 有关营业记录规定的弹性处理:联交所只接受基建或天然资源公司或在特殊情况下公司的“活跃营业记录”少于两年。 ? 附属公司经营的活跃业务:申请人的活跃业务可由申请人本身或其一家或多家附属公司经营。若活跃业务由一家或多家附属公司经营,申请人必须控制有关附属公司的董事会,并持有有关附属公司不少于50%的权益。 ? 管理层、拥有权或控制权于营业记录期间有变:除非在联交所接纳的特殊情况下,否则申请人必须于活跃记录期间在基本上相同的管理层及拥有权下运营。? 竞争业务:只要于上市时并持续地作出全面披露,董事、控股股东、主要股东及管理层股东均可进行与申请人有竞争的业务(主要股东则不需要作持续全面披露)。 ? 最低市值:无具体规定,但实际上在上市时不能少于46,000,000港币。 ? 最低公众持股量:若公司在上市时的市值不足港币10亿元,则最低公众持股量须为20%;若公司在上市时的市值为港币10亿元或以上,则最低公众持股量须为15%。 ? 管理层股东及高持股量股东的最低持股量:管理层股东及高持股量股东必须合共持有不少于公司已发行股本的35% ? 股东人数:于上市时公众股东至少有100人。

国内外上市条件对比

国、、美国、新加坡主板、中小板、创业板、新三板上市条件对比 (2016最新)

▌2、主要阶段 ▌3、IPO的费用 在港交所上市成本包括支付给保荐人、法律顾问、会计师等中介的费用,总费用根据首次发行规模的大小会有很大差异,企业应准备将5%~30%的募集资金作为发行成本。其中,标准的承销费用为募集资金的 1.5%-4.0%。 ▌4、地公司在港上市主要方式 A. 发行H股上市 中国注册的企业,可通过资产重组,经所属主管部门、国有资产管理部门(只适用于国有企业)及中国证监会审批,组建在中国注册的股份,申请发行H股在上市。优点:1.企业对国公司法和申报制度比较熟悉;

2.中国证监会对H股上市,政策上较为支持,所需的时间较短,手续较直接。缺点:未来公司股份转让或其他企业行为方面,受国法规的牵制较多。不过,随着近年多家H股公司上市,市场对H股的接受能力已大为提高。 B. 发行红筹股上市 红筹上市公司指在海外注册成立的控股公司(包括、百慕达或开曼群岛),作为上市个体,申请发行红筹股上市。优点:1.红筹公司在海外注册,控股股东的股权在上市后6个月已可流通;2.上市后的融资如配股、供股等股票市场运作茧自缚灵活性最高。 C. 买壳上市 买壳上市是指向一家拟上市公司收购上市公司的控股权,然后将资产注入,达到“反向收购、借壳上市”的目的。联交所及证监会都会对买壳上市有几个主要限制:全面收购:收购者如购入上市公司超过30%的股份,须向其余股东提出全面收购。重新上市申请:买壳后的资产收

购行为,有可能被联交所视作新上市申请。公司持股量:上市公司须维护足够的公众持股量,否则可能被停牌。买壳上市初期未必能达至集资的目的,但可利用收购后的上市公司进行配股、供股集资;根据《红筹指引》规定,凡是中资控股公司在海外买壳,都受严格限制。买壳上市在已有收购对象的情况下,筹备时间较短,工作较精简。然而,需更多时间及规划去回避各监管的条例。买壳上市手续有时比申请新上市更加繁琐。同时,很多国及的审批手续并不一定可以省却。 ▌5、优势&局限 优势: (1)中国优越的地理位置。中国和中国大陆的接壤,两地只有一线之隔,是3个海外市场中最接近中国的一个,在交通和交流上获得了不少的先机和优势 (2)中国与中国大陆特殊的关系。中国虽然在1997年主权才回归中国,但港人无论在生活习性和社交礼节上都与地中国居民差别不大。随着普

国内外中小企业融资情况对比

目前,为中小企业建立专门的股票市场的国家还不多,仅有美国、法国等少数国家。香港的“第二板块”最近才开通,台湾则正在考虑建立“第二板块”。美国在股票市场上开辟的“第二板块”是NASDAQ股票市场。该股票市场专为中小型科技企业提供直接融资的渠道;法国在交易所公司开辟的为中小企业服务的“第二板块”称为“新市场”业务。为鼓励中 小企业来到交易所的“新市场”,法国政府还采取了一些优惠措施。 六、对我国解决中小企业融资难问题的启示 我国中小企业面临的首要问题也是资金的严重不足。最近以来国家已采取措施,如要求各商业银行成立“中小企业信贷部”,并提高了中小企业借贷的上浮利率的幅度,以鼓励银行开展中小企业信贷工作。然而,目前效果还不理想。其原因在于我国中小企业的融资体系和资金扶持政策尚处于起步阶段,融资渠道和政策体系还缺乏完整性和系统性;中小企业的要融资渠道尚未明确;政府扶持政策的作用对象也缺乏针对性或重点。为建立有中国特色的中小企业正常的资金融通体系和渠道,完善我国政府的资金扶持政策体系,借鉴国外的先进经验,特提出如下建议: (一)进一步加快现代规范的企业制度建设,还公司制中小企业符合市场经济运行机制要求的自然的直接融资权 按照公司制的法理要求,还公司制中小企业的基本的直接融资权。目前,我国各类公司制企业,虽然尽了上缴公司所得税的义务,但仍然不能完全享有自由发行债券和股票的权力。如果公司想发行债券或股票,必须经过有关部门的严格审批,符合一定条件者,才能获得发行权;而且所发行的债券,特别是股票,必须进入公开市场,不允许柜台交易的存在。这与国外公司制企业直接向社会募集资金的做法是很不一样的。在西方国家,公司制企业发行债券或股票只需获得证券监察部门的审核和备案,所发行债券或股票主要通过柜台交易进行,而通过证券交易所(或所谓“第二板块市场”)公开发行的债券或股票只占全部公司债券或股票的极小一部分。因为证券交易所对上市的公司债券或股票是有相当严格的要求的,只有表现较好的公司发行的债券或股票才能进入到证券交易所去流通上市。而大量的一般公司的债券或股票只能通过柜台交易来完成。当然,债券或股票的柜台交易和证券交易所上的公开上市是有密切关联的,并且还不断地相互转化。一方面,柜台式交易为证券交易所公开上市提供了广泛而坚实的基础(许多债券或股票在证券交易所公开上市之前,必须有一定的柜台式交易的良好记录);另一方面,证券交易所的公开市场也为柜台式交易提供了合理的价格参照体系。 因此,为保证我国证券市场的健康发展,还公司制中小企业的基本的直接融资权,建议尽快建立我国正常的债券或股票的柜台交易市场体系。在此,还有必要指出的是,规范的符合市场机制要求的企业融资体系的建立,将为解决我国部分中小企业“过度”融资问题创造条件。 (二)建立专门的中小企业金融机构,鼓励中小企业间建立互助金融组织 随着我国金融机构专业化程度的不断加深,专门服务于中小企业的金融机构必将应运而生。实践证明,金融机构是偏爱实力雄厚的大型企业的,特别是大型的金融机构更是主要为大型企业提供服务,即使它们设有中小企业金融服务机构也往往是一种摆设,并不起什么作用。专门化的中小企业金融机构则不同,它们的金融实力与中小企业相当,或有政府的大力支持,可以专门从事对中小企业的融资活动,从而有利于不断积累为中小企业服务的经验,提高中小企业融资的质量,促进金融业和中小企业的共同健康发展。 中小企业间也可建立互助金融组织,加强共同发展和风险共担的能力,并为建立专门的中小企业金融机构打下良好的基础。