公司利润表范本

如何看懂利润表范文

学习导航 通过学习本课程,你将能够: ●熟悉利润表的科目内容; ●掌握营业收入、营业利润、利润总额、净利润等涵义; ●掌握解读利润表的财务基础; ●熟练运用相关财务比率指标分析利润表; ●达到看懂利润表的目的。 如何看懂利润表 一、利润表的科目分解 资产负债表起源于静态会计恒等式:资产=负债+所有者权益;利润表起源于动态会计恒等式:利润=收入-费用。将动态会计恒等式的三项细化就构成了利润表,如表1。 表1 利润表

从上表中可以看出,利润表的科目主要包括营业收入、营业利润、利润总额、净利润等。 二、解读利润表的财务基础 1.利润表中的成本费用的分类与归集原理 产负债表是一个静态表,表明企业在一个时点产生的资产负债情况,利润表是一个过程表,它表现出这一段时间企业的盈利的过程。 (1)营业收入 营业收入就是今天企业卖了多少物品,卖了多少金额,一般是单价乘以数量,包含单价和数量两个基本要素。以公式表示为: 营业收入=单价X数量 企业的营业收入不包括成本、营业税金及附加、销售费用、财务费用及管理费用、资产减值损失、投资收益等。 成本 营业成本等于材料费、人员工资和制造费用的总和。 成本的范围。一般生产型企业的这三项费用都比较明确,其他类型的企业,比如流通型企业,材料费用是购货价格;人工费用是企业操作工人的各种费用;服务型企业的人工费用是一线工作人员的各种费用;制造费用是生产产品所产生的费用,二线辅助人员的工资、车间的照明、清洁、保洁等都属于制造服用。 降低成本的办法。根据成本的组成要素,企业想降低成本有两个办法:一是降低原材料的采购价。二是提高劳动生产率,以降低人工费、节约能源、降低各个环节的消耗等。目前

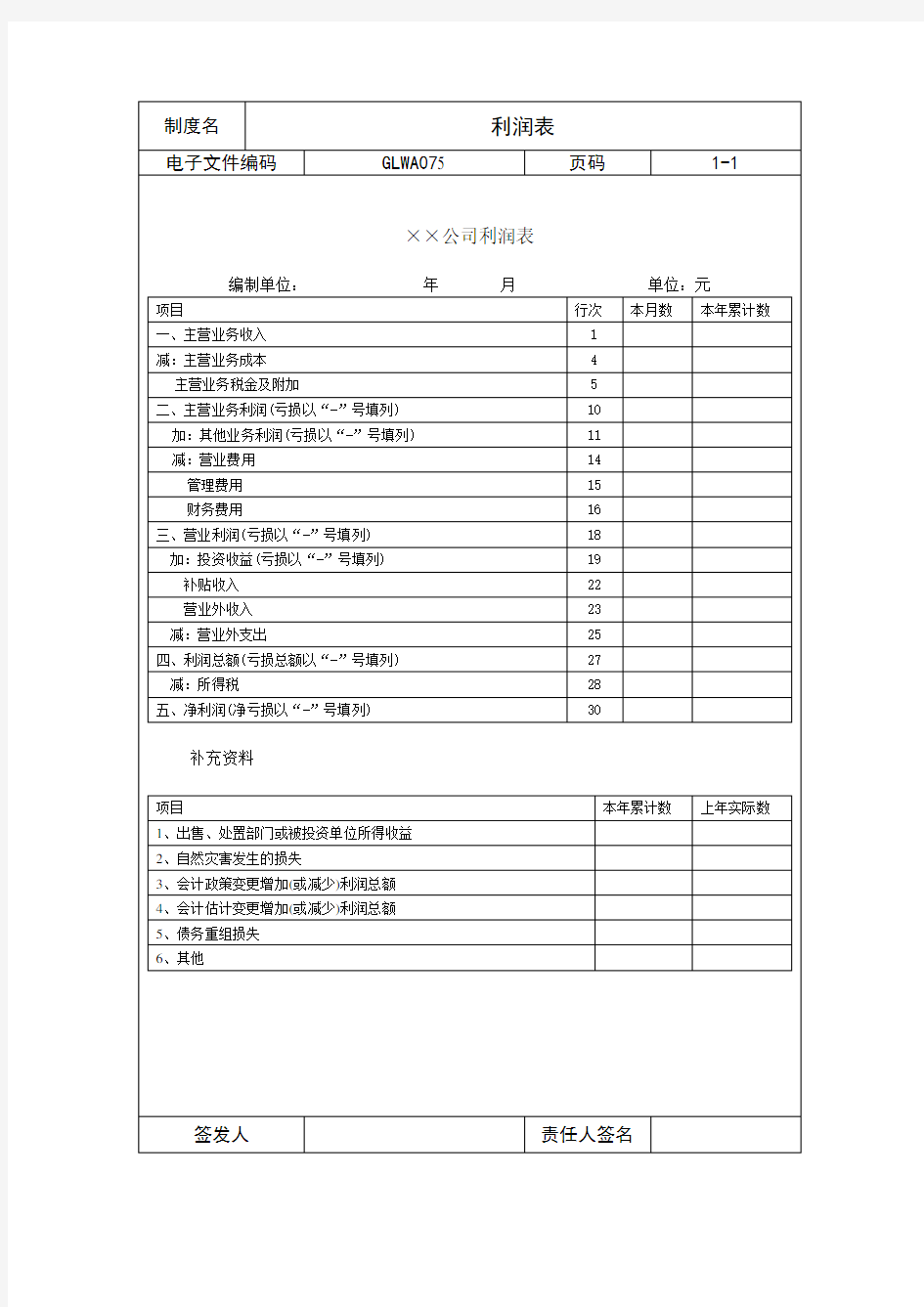

利润表的格式有账户式和报告式两种格式

利润表的格式有账户式和报告式两种格式 利润表的格式有账户式和报告式两种格式 利润表是反映企业在一定会计期间经营成果的报表。 通过利润表可以从总体上了解企业收入、成本和费用、净利润(或亏损)的实现及构成情况;同时,通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。 【利润表的内容和格式】 利润表是通过一定的表格来反映企业的经营成果。利润表的格式主要有多步式利润表和单步式利润表两种。我国企业的利润表采用多步式。多步式利润表由主营业务利润、营业利润、利润总额和净利润几个部分构成。这几个部分的构成项目及其相互关系可用公式表示如下: 第一步:主营业务利润=主营业务收入一主营业务成本一主营业务税金及附加 第二步:营业利润=主营业务利润+其他业务利润一营业

费用一管理费用一财务费用 第三步:利润总额=营业利润+投资收益+补贴收入+营业外收入一营业外支出 第四步:净利润=利润总额一所得税 【利润表的编制方法】 (一)利润表中的“本月数”,反映各项目的本月实际发生数,在编制年度报表时,填列上年全年累计实际发生数,并将“本月数”栏改为“上年数”栏。如果上年度利润表的项目名称和内容与年度利润表不一致,应对上年报表项目的名称和数字按本年度的规定进行调整,填入报表的“上年数”栏。 (二)利润表中的“本年累计数”栏,反映各项目自年初起至本月末止的累计实际发生数。 利润表各项目的内容及其填列方法有以下两种情况: 1.反映发生额的项目 (1)“主营业务收入”项目,反映企业主要业务所取得的收入总额。本项目应根据“主营业务收入”账户的发生额分析填列。 (2)“主营业务成本”项目,反映企业主要业务发生的实际

损益表

损益表是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。 中文名 损益表 外文名 income statement(美国) 外文名 profit and loss account英国 别名 利润表,损益平衡表 目录 1简介 2准则 3作用 4比较 5样式 6局限性 7指标分析 8制作 9编制方法 1简介编辑 相关表格 损益表(或利润表、损益平衡表)是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。它是一张动态报表。损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等。损益表的项目,按利润构成和分配分为两个部分。其利润构成部分先列示销售收入,然后减去销售成本得出销售利润;再减去各种费用后得出营业利润(或亏损);再加减营业外收入和支出后,即为利润(亏损)总额。利润分配部分先将利润总额减去应交所得税后得出税后利润;其下即为按分配方案提取的公积金和应付利润;如有余额,即为未分配利润。损益表中的利润分配部分如单独划出列示,则为“利润分配表”。 2准则编辑 在损益表准则起草的过程中,发现由于大部分国家和地区都没有单独的损益表准则,在一定程度上影响了会计信息的相互比较。起草损益表准则,本着既要借鉴国际惯例,又要符合中国国情这一原则,根据宏观管理的要求和各方面对企业经营成果指标的需要,才制定了统一的损益表准则。 中国《企业会计准则-损益表》分为引言、正文、附则三个部分。其中,引言部分说明了该

企业利润及利润表分析模板

企业利润及利润表 分析

企业利润及利润表分析 1、企业收入包括主营业务收入和其它业务收入。 2、企业的期间费用包括营业费用、管理费用和财务费用。期间费用直接计入当期损益, 并在利润表中分别列示。 3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务法) 。 ( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税 确认为当期所得税费用的方法。当期所得税费用=当期应交的所得税 ( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。 A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款贷项金额-本期发生的时间性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额

注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率 本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率 本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性差异) ×前期确认递延税款时的所得税税率 本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差异) ×前期确认递延税款时的所得税率 B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行调整, 在转回时间性差异的所得税影响金额时, 应当按现行所得税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延所得税负债-本期发生的时间性差异所产生的递延所得税资产+ 本期转回的前期确认的递延所得税资产-本期转回的前期确认的递延所得税负债+本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债-本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债