审计案例分析二参考答案.doc

审计案例分析2参考答案

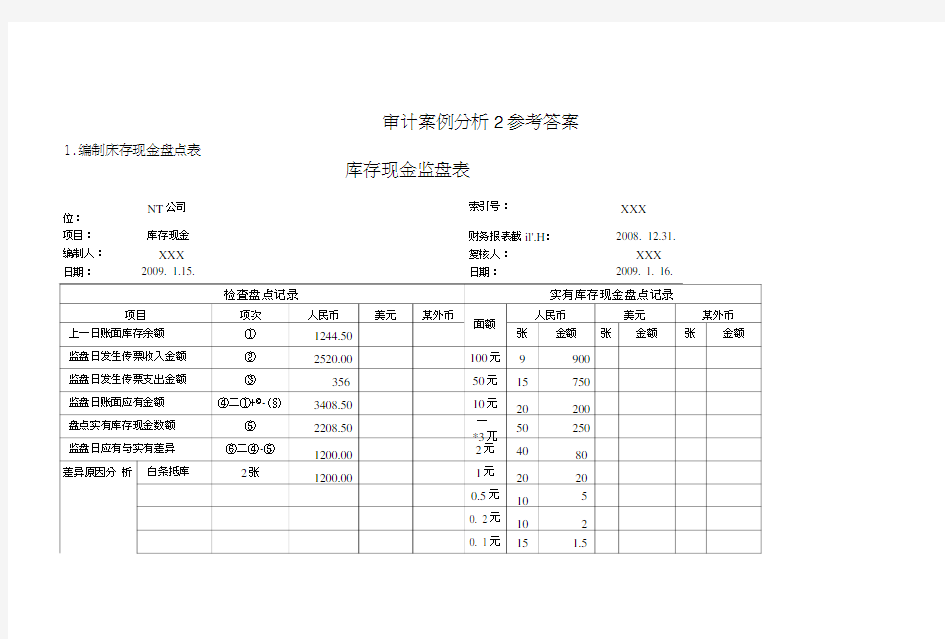

库存现金监盘表

位:

NT公司索引号:XXX

项目:库存现金财务报表截il'.H:2008. 12.31.编制人:XXX复核人:XXX 日期:2009. 1.15.日期:2009. 1. 16.

检査盘点记录实有库存现金盘点记录

项目项次人民币美元某外币

面额人民币美元某外币

上一日账面库存余额①1244.50张金额张金额张金额监盘日发生传票收入金额②2520.00100元9900

监盘日发生传票支出金额③35650元15750

监盘日账面应有金额④二①+?-(§)3408.5010元20200

盘点实有库存现金数额⑤2208.50一

*3兀

50250

监盘日应有与实有差异⑥二④-⑤1200.002元4080

差异原因分析白条抵库2张1200.001元2020

0.5元105

0. 2元102

0. 1元15 1.5

1.编制床存现金盘点表

合计189

2,208.50

追溯调整报表日至监盘日库存现金付出

总额

3075.82审计结论及说明

报表日至监盘II卑存现金收

入

总额

3226.00

经现金盘点,发现该公司现金管理存在以下问题:

一、2008年12月31日库存现金余额应是3258. 32 元。

2008报表日账而余额为1981.32元,少计1277 兀;

二、发现企业存在白条抵库的现象,支出手续不完备的付

款凭证2张,计1200元。

三、现金的收入与支出业务的办理不够及时,没有做到日

清月结。

报表日库存现金应有余额3258.32.32

报表II账面汇率

报表日余额折合本位币金额

本位币合计3258.32

出纳员:XXX 会计主管人员:XXX 监盘人:XXX 检查日期:2009. 1. 15

2 .被审计单位存在的问题:

%1对现金进行突击盘点,被查日帐实不相符,2008年12刀31日库存现金余额应是3258. 32元。2008报表日账面余额为1981.32元,少计1277 7E;对报表小现金的数额不予认定。

%1企业未做到日清刀结。在2009年1刀15日存在的已收款已付款凭证没有及吋入账。

%1发现企业存在白条抵库的现象,支出手续不完备的付款凭证2张,计1200元。

3.审计意见:

%1对于账实不符的问题,作为审计人员,要求被审计单位查明原因,必要吋应提请被审计单位进行调整;如果被审计单位无法查明原因,应要求被审计单位按惯例权限批准后进行调整。

%1对于支出手续不完备的付款凭证,应要求借款人补足手续,财务人员即使入账。

%1督促该单位财务人员加强有关现金管理规章制度的学习,增强遵纪守法的ii觉性。