出口退税对出口企业的影响共7页

出口退税率对于我国出口企业的影响

出口是拉动中国国民经济增长的三驾马车之一,她一直备受我国政府的重视。为了鼓励我国出口企业出口,和世界其他国家一样,有一项政策就是——出口退税。

出口退税是指对出口商品已征收的国内税部分或全部退还给出口商的一种措施。1994年1月1日开始施行的《中华人民共和国增值税暂行条例》规定,纳税人出口商品的增值税税率为零,对于出口商品,不但在出口环节不征税,而且税务机关还要退还该商品在国内生产、流通环节已负担的税款,使出口商品以不含税的价格进入国际市场根据《增值税暂行条例》规定,企业产品出口后,税务部门应按照出口商品的进项税额为企业办理退税。由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率—————出口退税率。

出口退税率是出口货物的实际退税额与计税依据之间的比例。它是出口退税的中心环节,体现国家在一定时期的经济政策,反映出口货物实际征税水平,退税率是根据出口货物的实际整体税负确定的。下面来看一个实例。

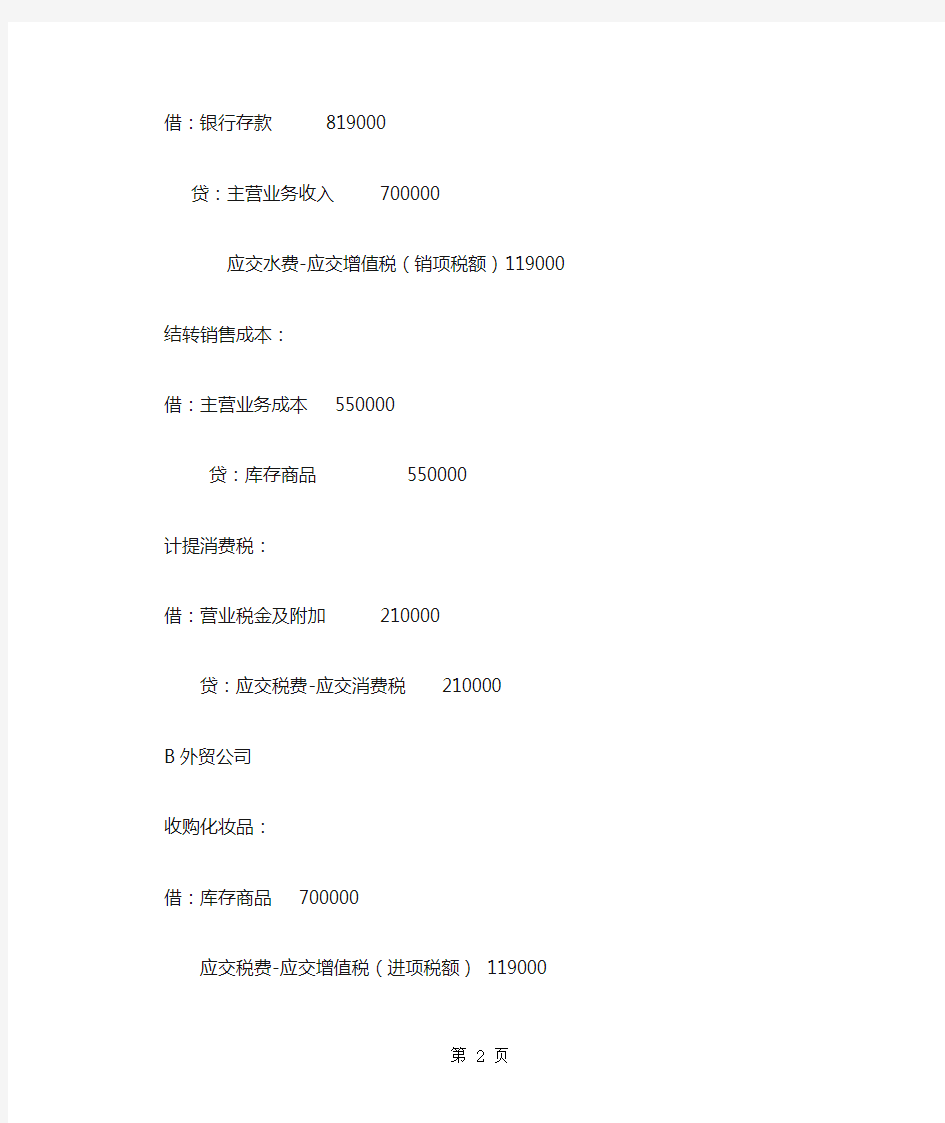

如A化妆品厂将自产化妆品(消费税为30%)一批销售给B外贸公司,不含税售价700000元,生产成本550000元,款项以银行存款结清。B公司将该批化妆品出口,离岸价格110000美元,当日美元与人民币汇率为1:6.38.出口货物增值税退税率为17%。有如下分录

A化妆品厂:销售化妆品,实现销售收入:

借:银行存款 819000

贷:主营业务收入 700000

应交水费-应交增值税(销项税额)119000

结转销售成本:

借:主营业务成本 550000

贷:库存商品 550000

计提消费税:

借:营业税金及附加 210000

贷:应交税费-应交消费税 210000

B外贸公司

收购化妆品:

借:库存商品 700000

应交税费-应交增值税(进项税额) 119000

贷:银行存款 819000出口化妆品实现收入:

借:银行存款 701800

贷:主营业务收入 701800出口应退增值税额=700000*17%=119000元

出口应退消费税额=700000*30%=210000

借:其他应收款 329000

贷:应交税费-应交增值税(出口退税)119000

主营业务成本 210000

由此可见出口退税可以降低出口企业的成本,加大出口企业在国际市场上的竞争优势。有专家指出,出口退税率每下调一个百分点,就相当于一般出口贸易企业成本增加一个百分点。可见出口退税率对于企业成本有非常直接的影响。我国的衣服、鞋子雨伞等在国外很便宜,很受别国人的喜爱,原因除了中国的劳动力廉价之外,也有出口退税在里边发挥作用(国务院常务会议决定从2009年4月1日起提高部分纺织服装的出口退税率至16%)。

如果出口退税率下调有哪些影响呢?

首先从正面的来看:

第一:合理利用我国资源,促进经济的良性增长。如国家2007年6月19日,下发了一个通知,对那时出口商品退税率进行调整,取消553项“高耗能、高污染、资源性”商品的出口退税;下调2268项容易引起贸易摩擦商品的出口退税率。从而引导企业减少“两高一资”、低附加值、低技术含量商品的出口,加大高附加值、高技术含量商品的出口,摆正出口企业调整投资方向,避免盲目投资和产能过剩。另一方面,通过取消或降低出口商品退税率,可以改观我国经济增长方式的不良势头。

第二缩减贸易顺差间隙,减少国与国之间的贸易摩擦。近年来我国贸易如下

(以上数据来着统计年鉴)

自2009年中国超越德国成为世界第一大出口国之后,世界各国对中

国的贸易保护主义有所抬头。以美国为首的国家对中国的出口采取了严格的限制。调整出口退税率,是抑制外贸出口过快增长,缓解外贸顺差过大,保持对外贸易稳定,减小国际贸易争端与摩擦的最有效手段。

三优化产业结构。目前,我国出口商品还是以附加值较低、密集型为主。通过下调部分商品的出口退税率,促使企业优化产业结构致力于提升产品科技含量,增加附加值,由简单的数量竞争转向质量竞争,实现优胜劣汰,摆脱我国部分出口商品低价竞争的局面,提高出口的整体效益。

四、减轻国家财政负担,增长国家收入。下调出口退税率,就可以让国家收到更多的税收,有资金去规划国计民生的事业。

再看负面的:

最直接的影响便是企业的生产成本增加了,对于许多为进军国际市场,占有一席之地,往往以成本价格或低于成本价格的商品去参与市场竞争,在毫无赢利的情况下,只靠出口商品的退税来换取利润的出口企业,这个将让他们失去竞争的保障,再用更低的成本去实现盈利短期无法生效。一些没有做过风险评估以及备有风险应对措施的企业,将在这种游戏中死亡。

这样看来,似乎还是出口退税率上调好一点,至少企业不会倒闭,员工不会失业,不会产生一些不利于社会稳定的影响,那么我们再来看一下出口退税率上调。

在2008年金融危机后,我国的出口的出口企业面临前所未有的挑战。

如图

从图中我们可以看出,我国的出口遭受比较严重的冲击。这个也不难解释,因为我国的出口一向是与美国的需求挂钩的。美国的需求受挫,我国的出口自然跟着倒霉。为了减轻我国出口企业面临的压力,我国在2008到2009年先后六次进行提高部分行业的出口退税率,特别是2009年6月1日的调整涉及面广,调整幅度特别大。2008年全年我国出口退(免)税5865.9亿元,创历史新高,累计比2007年同期增加592.8亿元,增长11.2%。2009年全年出口退税、免税合计6486.56亿元,同比增长10.6%。政府下这样的本,所获得的效益也是不错的。

图中y表示出口总值,x表示出口退税额。从图中可以看出我国出口从2009年年初开始缓慢爬升,出口退税额与出口总值的变化方向基本一致,说明这些出口退税政策的实施对出口的增加具有一定的促进作用。

从这个实际的例子可以看出出口退税率提高的作用,不过我们也要看到出口退税率提高的不利影响。

首先。我国的征税和退税是两个分开的部门,而且出口退税涉及到外经贸、海关、税务、工商等多个政府只能部门,出口退税率上调之后会是的一些不法分子砖协调不到位的空子,骗取国家的税收。

其次,出口退税率上调之后的利好效应会让某些企业把出口退税看作是企业的主要利润来源,片面追求数量扩张,重复生产,造成企业的盲目

投资。这种盲目投资,一方面造成生产过剩,另一方面也会扭曲行业的投资回报率和资源配置效率,从而使得我国社会效益下降。

还有,出口退税率上调之后,会让其他国家对我们产生“看法”,200 9年国家为了应对出口萎缩的压力,提高出口退税率,当时美国经济智囊机构彼得森国际经济研究所的贸易专家赫夫鲍尔说:“出口业受到伤害,政府无疑受到来自这些产业的压力。根据世贸组织的条款,这样的退税完全合法。虽然中国两年前取消退税,不过销售不济时再恢复退税。这就是中国政府的意图。对此我可以理解。”但赫夫鲍尔认为,尽管中国大规模提高出口退税率看起来无懈可击,却与它在此前20国集团会议上表达的精神相悖。“这是合法的。但是考虑到当前状况,中国享有贸易顺差,而美国和其他国家则处于逆差状态。这显得不合时宜,同时也和G20会议今年4月发表的宣言不一致。它似乎没有采取什么新措施。这让人感到忧虑。”美国企业研究所专家巴菲尔德则认为:“这并非普通意义上的贸易保护主义,但却是贸易扭曲,事实上是在进行补贴“在其他国家的人看来,中国这样一种严重的贸易保护措施,甚至一度有人怀疑它是否合法。

综上所述,出口退税率是一个很直接的调节工具,能在短时间内产生政府想要的效果。但是正因为这样,我们更要以一种积极的姿态来面对,在国家进行出口退税相关措施改革、提高效率的同时,企业要好好的发展自己,提高产品的附加值,要有市场意识,要有忧患意识,想到如果有一天,我国像美国那样没有出口退税率怎么办呢?毕竟永远在妈妈怀抱里面的孩子是不可能真正长大的。

希望以上资料对你有所帮助,附励志名言3条:

1、生命对某些人来说是美丽的,这些人的一生都为某个目标而奋斗。

2、推销产品要针对顾客的心,不要针对顾客的头。

3、不同的信念,决定不同的命运。