综合申报表

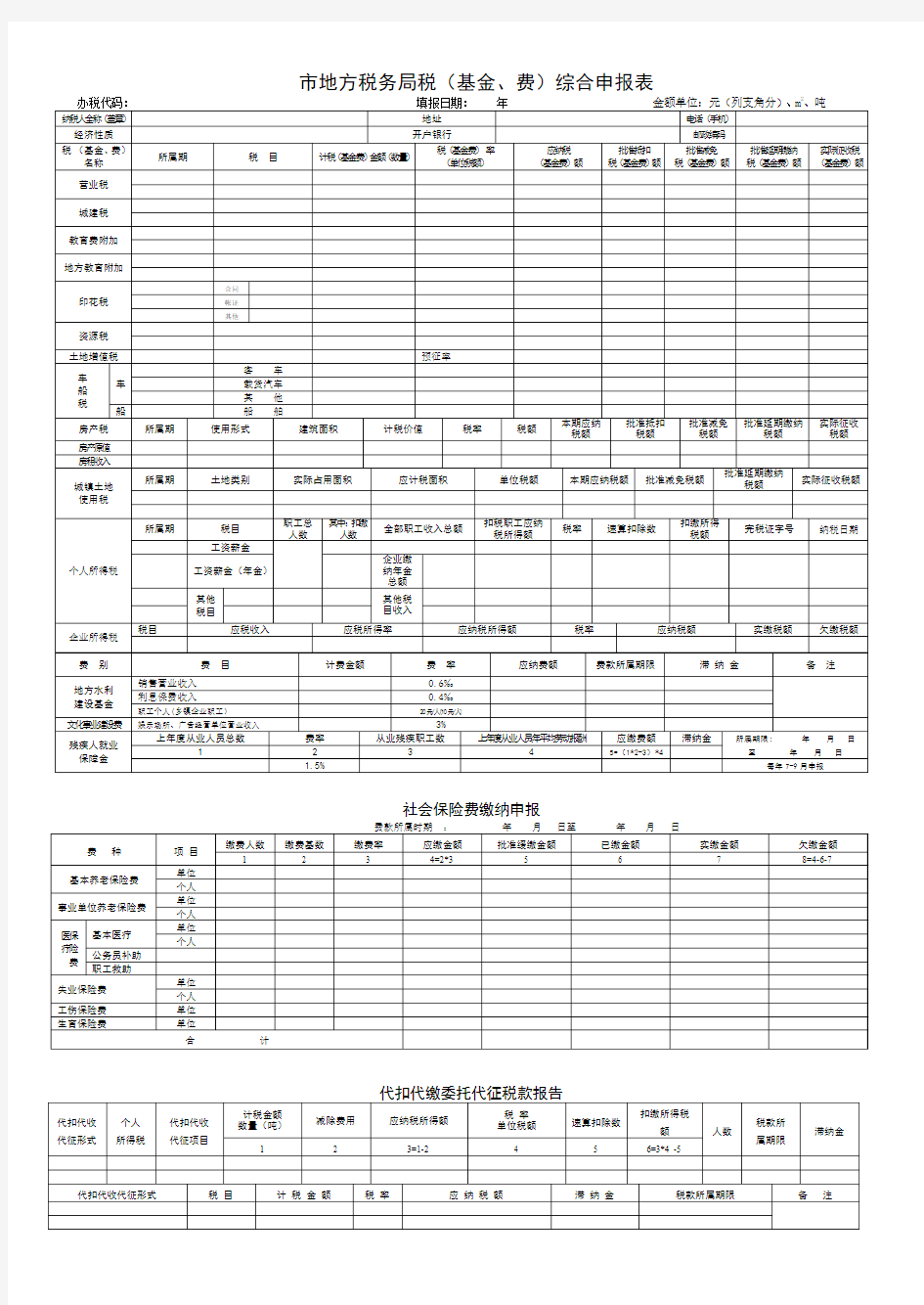

市地方税务局税(基金、费)综合申报表

2

社会保险费缴纳申报

纳税申报表2

综合纳税申报表 以下由税务机关填写

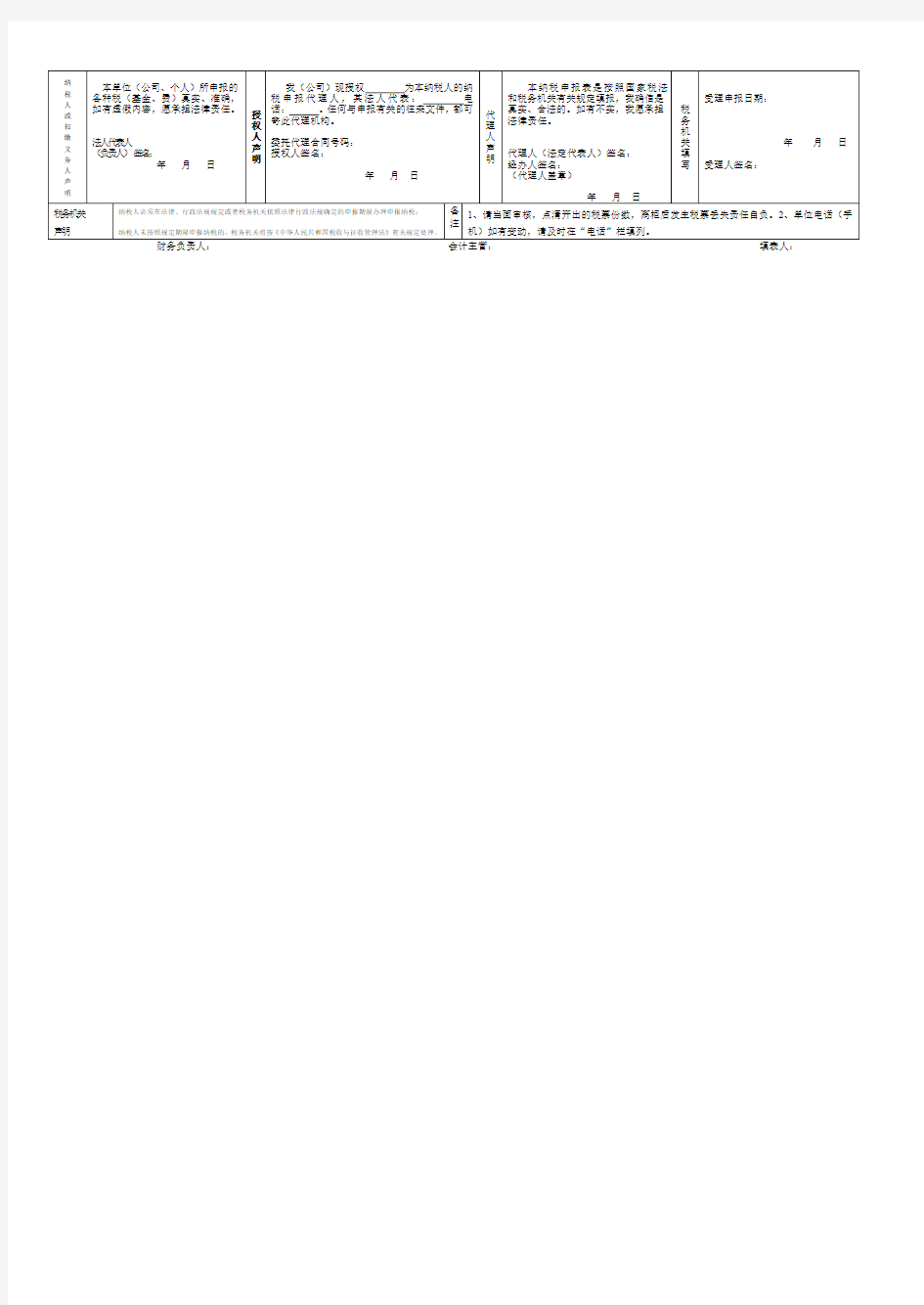

《综合纳税申报表》填表须知 一.本申报表依据《征管法》第二十五条、《征管法实施细则》第三十三条设置。 二.适用范围:纳税人申报除企业所得税(年度)、个人所得税、土地增值税、社会保险费以外的各种地方税、费和基金时使用。 三.填表说明: (1)税种:纳税人应缴纳的地方税(费、基金)的具体种类的名称; (2)税目(品目):税法规定的同一课税对象的具体项目; (3)应纳税项目:纳税人具体的应纳税项目,房产税按“房产使用”和“房产出租”填列; (4)税款所属时期:纳税人申报应交纳税(费、基金)款所属的时间; (5)计税依据:计算纳税人应纳税(费、基金)款的依据,房产税“房产使用”按房产余值填列; (6)税率:营业税、城市建设维护税、房产税、城市房地产税、大额印花税等税种的比例税率,车船使用税、车船使用牌照税、资源税、城镇土地使用税的单位税额,文化事业建设费、交通重点建设附加费、教育费附加的征收率; 房产税、城镇土地使用税上半年申报时税率减半填列; (7)当期应纳税额:纳税人依照法定计税依据和税(费、基金)率计算出的应纳税(费、基金)额; (8)应减免税:经过税务机关批准的政策性或困难性减免项目及金额; (9)已纳税额:纳税人本期已缴纳的税额; (10)延期缴纳税额:前期已经过税务机关批准延期尚未缴纳的税款; (11)纳税人每次申报必须填写“纳税人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏; (12)受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据电文的日期为准; 四.本表为A4型横式,一式三份,税务机关二份,纳税人一份。

个人所得税年度自行纳税申报表(A表)(仅取得境内综合所得年度汇算适用)

个人所得税年度自行纳税申报表(A表) (仅取得境内综合所得年度汇算适用) 税款所属期:年月日至年月日 纳税人姓名: 纳税人识别号:□□□□□□□□□□□□□□□□□□-□□金额单位:人民币元(列至角分)

国家税务总局监制

《个人所得税年度自行纳税申报表》(A表)填表说明 (仅取得境内综合所得年度汇算适用) 一、适用范围 本表适用于居民个人纳税年度内仅从中国境内取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得(以下称“综合所得”),按照税法规定进行个人所得税综合所得汇算清缴。居民个人纳税年度内取得境外所得的,不适用本表。 二、报送期限 居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理个人所得税综合所得汇算清缴申报,并报送本表。 三、本表各栏填写 (一)表头项目 1.税款所属期:填写居民个人取得综合所得当年的第1日至最后1日。如:2019年1月1日至2019年12月31日。 2.纳税人姓名:填写居民个人姓名。 3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。 (二)基本情况 1.手机号码:填写居民个人中国境内的有效手机号码。 2.电子邮箱:填写居民个人有效电子邮箱地址。 3.联系地址:填写居民个人能够接收信件的有效地址。 4.邮政编码:填写居民个人“联系地址”对应的邮政编码。 (三)纳税地点 居民个人根据任职受雇情况,在选项1和选项2之间选择其一,并填写相应信息。若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。 1.任职受雇单位信息:勾选“任职受雇单位所在地”并填写相关信息。 (1)名称:填写任职受雇单位的法定名称全称。 (2)纳税人识别号:填写任职受雇单位的纳税人识别号或者统一社会信用代码。

环境保护税纳税申报表(A类)

附件1 环境保护税纳税申报表(A类)税款所属期:自2018年1月1 日至2018 年3月31 日填表日期:2018年4月10 日金额单位:元至角分 本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明: 1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。表内带*的为必填项。 2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。 3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。 4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。该项应与《环境保护税基础信息采集表》中填写的名称一致。 5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。 6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。 7.第5栏“计税依据或超标噪声综合系数”:根据附表计算出的应税大气污染物和水污染物的污染当量数、应税固体废物的排放量,分污染物名称合计填写。噪声按照附表1.4《环境保护税按月计算报表(噪声适用)》中的第13栏“超标噪声综合系数”填写。 8.第6栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。 9.第8栏“本期减免税额”:按照附表1.5《环境保护税减免税明细计算报表》第15栏“本期减免税额”分污染物名称的合计数填写。

综合纳税申报表(电子版)

综合纳税申报表 填表日 期:年月日 金额单位:元至角分

以下由税务机关填写 《综合纳税申报表》填表须知 一.本申报表依据《征管法》第二十五条、《征管法实施细则》第三十三条设置。 二.适用范围:纳税人申报除企业所得税(年度)、个人所得税、土地增值税、社会保险费以外的各种地方税、费和基 金时使用。 三.填表说明: (1)税种:纳税人应缴纳的地方税(费、基金)的具体种类的名称; (2)税目(品目):税法规定的同一课税对象的具体项目;

(3)应纳税项目:纳税人具体的应纳税项目,房产税按“房产使用”和“房产出租”填列; (4)税款所属时期:纳税人申报应交纳税(费、基金)款所属的时间; (5)计税依据:计算纳税人应纳税(费、基金)款的依据,房产税“房产使用”按房产余值填列; (6)税率:营业税、城市建设维护税、房产税、城市房地产税、大额印花税等税种的比例税率,车船使用税、车船使 用牌照税、资源税、城镇土地使用税的单位税额,文化事业建设费、交通重点建设附加费、教育费附加的征收率; 房产税、城镇土地使用税上半年申报时税率减半填列; (7)当期应纳税额:纳税人依照法定计税依据和税(费、基金)率计算出的应纳税(费、基金)额; (8)应减免税:经过税务机关批准的政策性或困难性减免项目及金额; (9)已纳税额:纳税人本期已缴纳的税额; (10)延期缴纳税额:前期已经过税务机关批准延期尚未缴纳的税款; (11)纳税人每次申报必须填写“纳税人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人 声明”栏;

(12)受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据 电文的日期为准; 四.本表为A4型横式,一式三份,税务机关二份,纳税人一份。

环保纳税申报表(A类)

附件1 环境保护税纳税申报表(A类) 税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分 本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明: 1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。表内带*的为必填项。 2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。 3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。 4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。该项应与《环境保护税基础信息采集表》中填写的名称一致。 5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。 6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。 7.第5栏“计税依据或超标噪声综合系数”:根据附表计算出的应税大气污染物和水污染物的污染当量数、应税固体废物的排放量,分污染物名称合计填写。噪声按照附表1.4《环境保护税按月计算报表(噪声适用)》中的第13栏“超标噪声综合系数”填写。 8.第6栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。 9.第8栏“本期减免税额”:按照附表1.5《环境保护税减免税明细计算报表》第15栏“本期减免税额”分污染物名称的合计数填写。

个人所得税年度自行纳税申报表(B表)及填表说明

个人所得税年度自行纳税申报表(B表) (居民个人取得境外所得适用) 税款所属期:年月日至年月日 纳税人姓名: 纳税人识别号:□□□□□□□□□□□□□□□□□□-□□金额单位:人民币元(列至角分)

国家税务总局监制

《个人所得税年度自行纳税申报表》(B表)填表说明 (居民个人取得境外所得适用) 一、适用范围 本表适用于居民个人纳税年度内取得境外所得,按照税法规定办理取得境外所得个人所得税自行申报。申报本表时应当一并附报《境外所得个人所得税抵免明细表》。 二、报送期限 居民个人取得境外所得需要办理自行申报的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理纳税申报,并报送本表。 三、本表各栏填写 (一)表头项目 1.税款所属期:填写居民个人取得所得当年的第1日至最后1日。如:2019年1月1日至2019年12月31日。 2.纳税人姓名:填写居民个人姓名。 3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。 (二)基本情况 1.手机号码:填写居民个人中国境内的有效手机号码。 2.电子邮箱:填写居民个人有效电子邮箱地址。 3.联系地址:填写居民个人能够接收信件的有效地址。 4.邮政编码:填写居民个人“联系地址”所对应的邮政编码。 (三)纳税地点 居民个人根据任职受雇情况,在选项1和选项2之间选择其一,并填写相应信息。若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。 1.任职受雇单位信息:勾选“任职受雇单位所在地”并填写相关信息。 (1)名称:填写任职受雇单位的法定名称全称。 (2)纳税人识别号:填写任职受雇单位的纳税人识别号或者统一社会信用代码。 2.户籍所在地/经常居住地:勾选“户籍所在地”的,填写居民户口簿中登记的住址。勾选“经常居住地”的,填写居民个人申领居住证上登载的居住地址;没有申领居住证的,