财务会计报表的编制范例

财务会计报表的编制范例

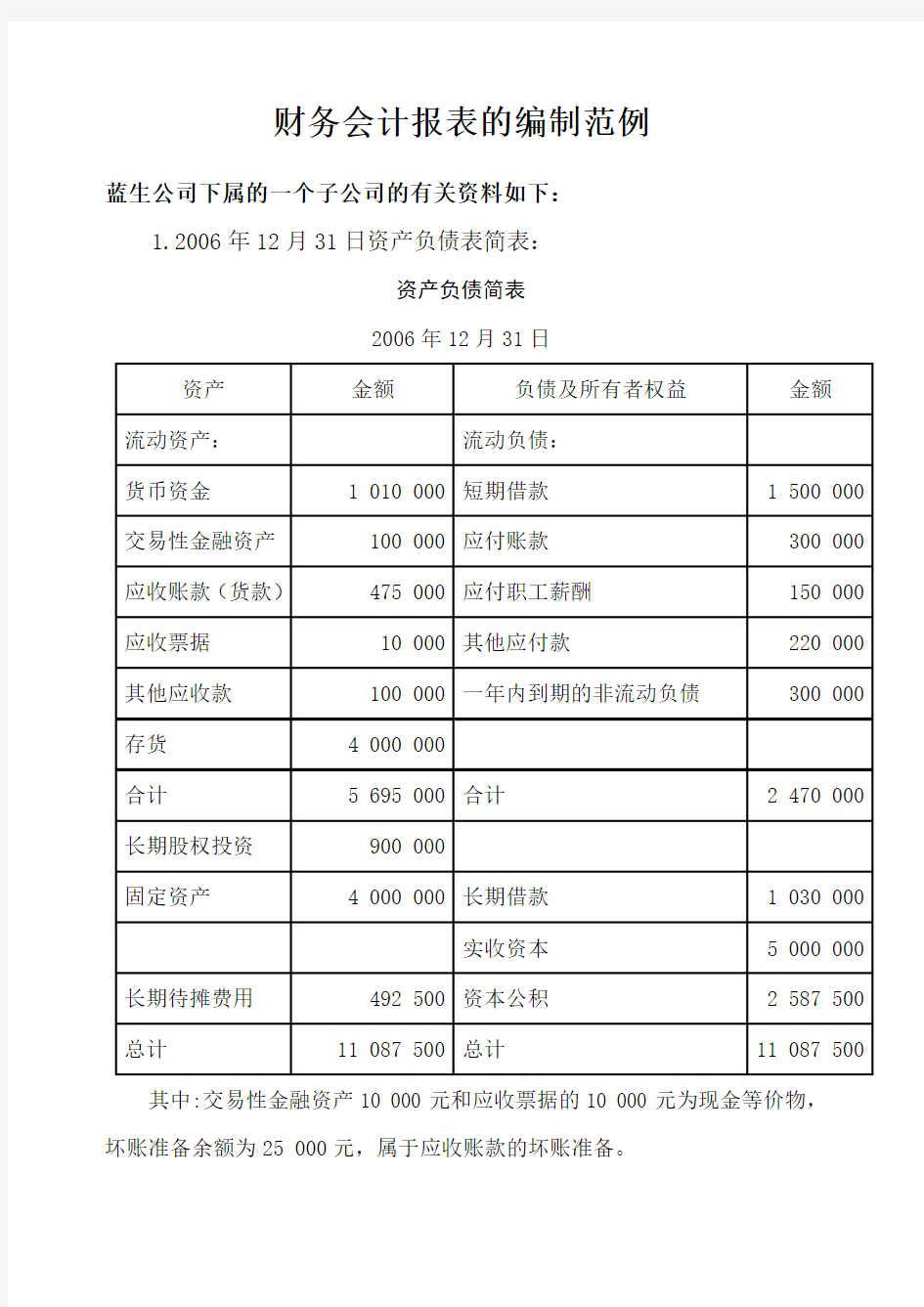

蓝生公司下属的一个子公司的有关资料如下:

1.2006年12月31日资产负债表简表:

资产负债简表

2006年12月31日

其中:交易性金融资产10 000元和应收票据的10 000元为现金等价物,坏账准备余额为25 000元,属于应收账款的坏账准备。

年的交易和事项如下:

(1)购进A材料货款250 000元,进项税额42 500元,运输费5 000(其中进项税扣7%,计350元)货物已经验收入库;货款、进项税额和运费均已从银行支付200 000元,所欠余款97 500元暂欠(该公司材料按实际成本计价)。

(2)用银行存款还前欠B单位货款20 000元。

(3)企业管理部门用现金购买办公用品800元。

(4)出售给A公司产品一批,计1 500 000元,销项税额255 000元,销项税额及货款均暂欠。

(5)支付半年房屋租金,计60 000元,以银行存款支付。

(6)购建固定资产设备一台,计价款200 000元,增值税34 000元,付以银行存款,直接交付使用。

(7)从银行收到A公司汇来前欠部分货款和增值税计1 253 000元(增值税255 000元)。

(8)上交2012年的教育费附加20 000元,以银行存款支付。

(9)用银行存款500 000元,对外进行长期股权投资。

(10)报废固定资产设备一台,原价100 000元,已提折旧70 000元,现予以报废;残值收回20 000元,清理费用5 000元,均以银行存款支付。

(11)短期投资债券100 000元,现已到期,收回本金和利息计120 000元,存入银行。

(12)以银行存款向工商银行归还短期借款计450 000元。

(13)职工李阳出差联系材料供应工作,暂借现金10 000元。

(14)购入专项工程物资一批,计货款50 000元,增值税8 500元,付以银行存款40 000元,余款暂欠。

(15)经计算应列入本期损益的长期借款利息100 000元(到期一次还本付息)。

(16)职工张林出差联系发行债券工作,暂借差旅费现金3 000元。

(17)以银行存款支付广告费30 000元,职工医药费10 000元。

(18)接主管部门通知,临时借给某单位款项100 000元,付以银行存款。

(19)职工李阳出差回来原借10 000元中报销差旅费4 000元;购买材料价款4 200元,增值税714元,已验收入库;找回现金1 086元。

(20)以银行存款归还应付货款150 000元。

(21)以银行转账方式支付给职工工资,转出工资200 000元。

(22)本期工资费用200 000元,其中:生产工人工资140 000元,车间管理人员工资10 000元,企业管理人员工资20 000元,在建工程负担30 000元。

(23)购买材料一批,计货款100 000元,增值税17 000元,已验收入库;货款未付,开出商业汇票一张。

(24)本期按工资总额的14%计提福利费。

(25)用银行存款支付电费15 000元,其中车间负担10 000元,管理部门负担5 000元。

(26)计提固定资产折旧120 000元,其中车间40 000元,管理费用80 000元。

(27)出售汽车一辆,原价80 000元,已提折旧30 000元,现价60 000元,收到三个月到期的银行承兑汇票一张。

(28)从银行收到某单位前欠应收账款70 000元;兑现应收票据一张10 000元。

(29)用银行存款归还短期借款270 000元,支付利息10 000元(已预提)。

(30)售出商品一批,计货款1 200 000元,销项增值税款204 000元,合计1 404 00元,已收回1 000 000元,存入银行;其余计404 000元,收到4个月期的商业汇票一张。

(31)企业因购设备经批准发行债券1 000 000元,票面利率5%,采用溢价发行,计1 050 000元,现企业先期支付咨询费、印刷费等3 000元,付以现金;金融企业代为支付宣传费6 000元,手续费20 000元,已从发行债券中扣除,企业实际收到1 024 000元。

(32)计提短期借款利息12 000元;设备维修费20 000元。

(33)领用材料一批500 000元,其中生产产品领用420 000元,车间一般领用20 000元,管理部门领用30 000元,在建工程30 000元(假设不存在购进进项税额转出)。

(34)在建工程交纳固定资产投资方向调节税12 000元。(此税1991年开始征收,2000年暂停征收)

(35)从银行提取现金50 000元,准备发放奖金。

(36)用现金发放奖金50 000元(从工资中发放)。

(37)用银行存款支付小学赞助费20 000元(不在抵税范围)。

(38)用银行存款支付增值税300 000元。

(39)收到前期已作为坏账核销的应收账款5 000元,存入银行;同时,期末按应收账款余额的5%计提坏账准备。

(40)期末将无法支付的欠某单位的货款5 000元,转入营业外收入。

(41)期末结转待摊费用,摊销房租60 000元,属制造费用,长期待摊费用50 000元,属管理费用。

(42)将未到期的商业汇票一张,到银行贴现,支付贴现息5 000元,实收399 000元,存入银行。

(43)计提本期应交教育费附加16 000元。

(44)将本期制造费用转入生产成本。

(45)将本期生产成本中完工入库成本741 000元,转入产成品。

(46)结转本期销售成本2 000 000元。

(47)对外长期股权投资中占某子公司股份60%,该子公司本期实现税后利润100 000元,分配现金股利60 000元,公司收到36 000元存入银行。(该公司的所得税率与其子公司同)。

(48)结转本期各项收入、费用,求出利润总额。

(49)按会计利润(382 800-60 000)=322 800元的33%计算所得税(分回的利润已经缴税),同时结转所得税费用。

(50)用银行存款交纳所得税120 000元。

(51)用银行存款归还长期借款本金300 000元,利息60 000元。

(52)将本期净利润转入“利润分配”账户。

(53)经计算按净利润的10%提取盈余公积。

(54)用银行存款归还包装物押金100 000元。

(55)经研究决定应付股利120 000元。

(56)期末以300 000的价格购入一处仓库用于出租,价款以银行存款支付。

该公司期末不需计提资产减值准备。

3)根据以上资料编制的会计分录如下:

(1)借:原材料 254 650

应交税费-应交增值税(进项税额)42 850

贷:银行存款200 000

应付账款 97 500

(2)借:应付账款—B单位 20 000

贷:银行存款 20 000

(3)借:管理费用 800

贷:库存现金 800

(4)借:应收账款—A公司 1 500 000

应收账款(增值税)—A公司 255 000

贷:主营业务收入 1 500 000

应交税费-应交增值税(销项税额) 255 000

(5)借:待摊费用-租金 60 000

贷:银行存款 60 000

(6)借:固定资产 234 000

贷:银行存款 234 000

(7)借:银行存款 1 253 000

贷:应收账款(增值税)—A公司 255 000

应收账款—A公司 998 000 (8)借:应交税费-应交教育费附加 20 000

贷:银行存款 20 000

(9)借:长期股权投资-投资成本 500 000

贷:银行存款 500 000 (10)借:固定资产清理 30 000

累计折旧 70 000

贷:固定资产 100 000

借:银行存款 20 000

贷:固定资产清理 20 000

借:固定资产清理 5 000

贷:银行存款 5 000

借:营业外支出-处置固定资产净损失 15 000

贷:固定资产清理 15 000

(11)借:银行存款 120 000

贷:交易性金融资产 100 000

投资收益 20 000

(12)借:短期借款 450 000

贷:银行存款 450 000

(13)借:其他应收款—李阳 10 000

贷:库存现金 10 000

(14)借:工程物资 58 500

贷:银行存款 40 000

应付账款 18 500

(15)借:财务费用 100 000

贷:长期借款-应计利息 100 000

(16)借:其他应收款 3 000

贷:库存现金 3 000

(17)借:销售费用 30 000

应付职工薪酬-职工福利 10 000

贷:银行存款 40 000

(18)借:其他应收款 100 000

贷:银行存款 100 000

(19)借:库存现金 1 086

管理费用 4 000

原材料 4 200

应交税费-应交增值税(进项税额) 714

贷:其他应收款—李阳 10 000

(20)借:应付账款 150 000

贷:银行存款 150 000

(21)借:应付职工薪酬-工资 200 000

贷:银行存款 200 000

(22)借:生产成本 140 000

制造费用 10 000

管理费用 20 000

在建工程 30 000

贷:应付职工薪酬-工资 200 000 (23)借:原材料 100 000

应交税费-应交增值税(进项税额) 17 000

贷:应付票据 100 000

应付票据(增值税) 17 000

(24)借:生产成本 19 600

制造费用 1 400

管理费用 2 800

在建工程 4 200

贷:应付职工薪酬-职工福利 28 000 (25)借:制造费用 10 000

管理费用 5 000

贷:银行存款 15 000

(26)借:制造费用 40 000

管理费用 80 000

贷:累计折旧 120 000

(27)借:固定资产清理 50 000

累计折旧 30 000

贷:固定资产 80 000 借:应收票据(现金等价物) 60 000

贷:固定资产清理 60 000 借:固定资产清理 10 000

贷:营业外收入-处置固定资产净收益 10 000

(28)借:银行存款 80 000

贷:应收账款 70 000

应收票据(现金等价物) 10 000

(29)借:短期借款 270 000

应付利息 10 000

贷:银行存款 280 000

(30)借:银行存款 1 000 000

应收票据 404 000

贷:主营业务收入 1 200 000 应交税费-应交增值税(销项税额) 204 000 (31)借:银行存款 1 024 000

在建工程 26 000

贷:应付债券-面值 1 000 000 应付债券-利息调整 50 000 借:在建工程 3 000

贷:库存现金 3 000 (32)借:财务费用 12 000

制造费用 20 000

贷:应付利息 32 000

(33)借:生产成本 420 000

制造费用 20 000

管理费用 30 000

在建工程 30 000

贷:原材料 500 000

(34)借:在建工程 12 000

贷:应交税费-应交固定资产投资方向调节税 12 000

(35)借:库存现金 50 000

贷:银行存款 50 000

(36)借:应付职工薪酬-工资 50 000 贷:库存现金 50 000 (37)借:营业外支出-捐赠支出 20 000

贷:银行存款 20 000

(38)借:应交税费-应交增值税 300 000

贷:银行存款 300 000

(39)借:应收账款 5 000

贷:坏账准备 5 000

借:银行存款 5 000

贷:应收账款 5 000

借:管理费用 16 600(现在作资产减值损失)

贷:坏账准备 16 600

(40)借:应付账款 5 000

贷:营业外收入 5 000

(41)借:制造费用 60 000(全年)

贷:待摊费用-租金 60 000 借:管理费用 50 000

贷:长期待摊费用 50 000

(42)借:财务费用 5 000

银行存款 399 000

贷:应收票据 404 000

(43)借:营业税金及附加 16 000

贷:应交税费-应交教育费附加 16 000

(44)借:生产成本 161 400

贷:制造费用 161 400

(45)借:库存商品 741 000

贷:生产成本 741 000

(46)借:主营业务成本 2 000 000

贷:库存商品 2 000 000

(47)借:长期股权投资-损益调整 60 000

贷:投资收益 60 000

借:银行存款 36 000

贷:长期股权投资-损益调整 36 000

(48)借:主营业务收入 2 700 000

投资收益 80 000

营业外收入 15 000

贷:本年利润 2 795 000

借:本年利润 2 407 200

贷:主营业务成本 2 000 000

销售费用 30 000

营业税金及附加 16 000

管理费用 209 200

财务费用 117 000

营业外支出 35 000

(49)借:所得税费用 108 174

贷:应交税费-应交所得税 108 174

借:本年利润 108 174

贷:所得税费用 108 174

(50)借:应交税费-应交所得税 120 000

贷:银行存款 120 000

(51)借:长期借款-本金 300 000

长期借款-应计利息 60 000

贷:银行存款 360 000

(52)借:本年利润279 626

贷:利润分配-未分配利润 279 626 (53)借:利润分配-提取盈余公积 27

贷:盈余公积-一般盈余公积 27 (54)借:其他应付款 100 000

贷:银行存款 100 000 (55)借:利润分配-应付股利 120 000

贷:应付股利 120 000 (56)借:投资性房地产 300 000

贷:银行存款 300 000

编制单位:蓝生公司单位:

表13-2 利润表

编制单位:蓝生公司 2007年度单位:

编制单位:蓝生公司 2007年度单位:

(1)直接法计算过程①先登记分类账

ⅲ投资活动现金流入量

ⅳ投资活动现金流出量

ⅴ筹资活动现金流入量