《物流成本》计算题集锦

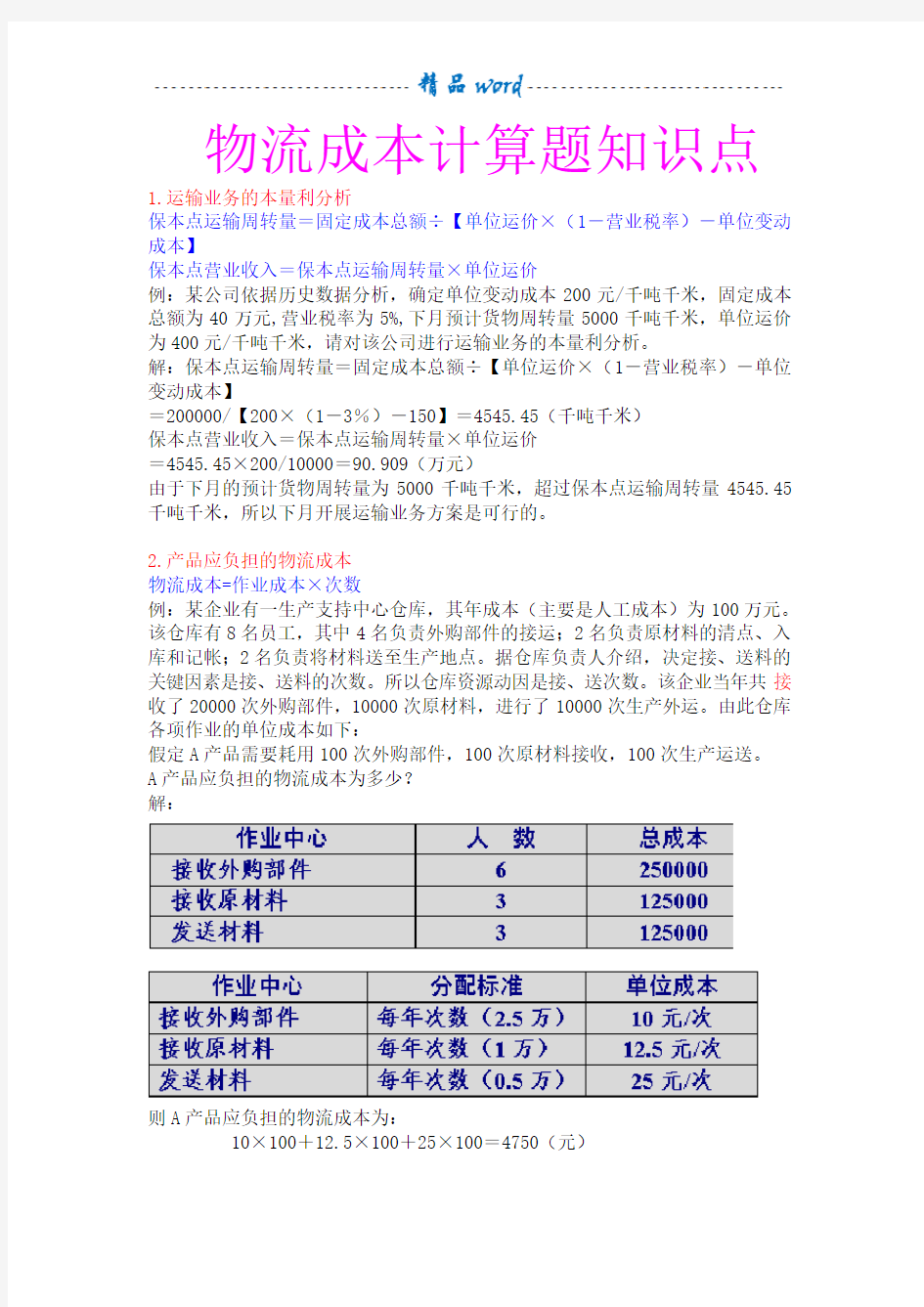

物流成本计算题知识点1.运输业务的本量利分析

保本点运输周转量=固定成本总额÷【单位运价×(1-营业税率)-单位变动成本】

保本点营业收入=保本点运输周转量×单位运价

例:某公司依据历史数据分析,确定单位变动成本200元/千吨千米,固定成本总额为40万元,营业税率为5%,下月预计货物周转量5000千吨千米,单位运价为400元/千吨千米,请对该公司进行运输业务的本量利分析。

解:保本点运输周转量=固定成本总额÷【单位运价×(1-营业税率)-单位变动成本】

=200000/【200×(1-3%)-150】=4545.45(千吨千米)

保本点营业收入=保本点运输周转量×单位运价

=4545.45×200/10000=90.909(万元)

由于下月的预计货物周转量为5000千吨千米,超过保本点运输周转量4545.45千吨千米,所以下月开展运输业务方案是可行的。

2.产品应负担的物流成本

物流成本=作业成本×次数

例:某企业有一生产支持中心仓库,其年成本(主要是人工成本)为100万元。该仓库有8名员工,其中4名负责外购部件的接运;2名负责原材料的清点、入库和记帐;2名负责将材料送至生产地点。据仓库负责人介绍,决定接、送料的关键因素是接、送料的次数。所以仓库资源动因是接、送次数。该企业当年共接收了20000次外购部件,10000次原材料,进行了10000次生产外运。由此仓库各项作业的单位成本如下:

假定A产品需要耗用100次外购部件,100次原材料接收,100次生产运送。

A产品应负担的物流成本为多少?

解:

则A产品应负担的物流成本为:

10×100+12.5×100+25×100=4750(元)

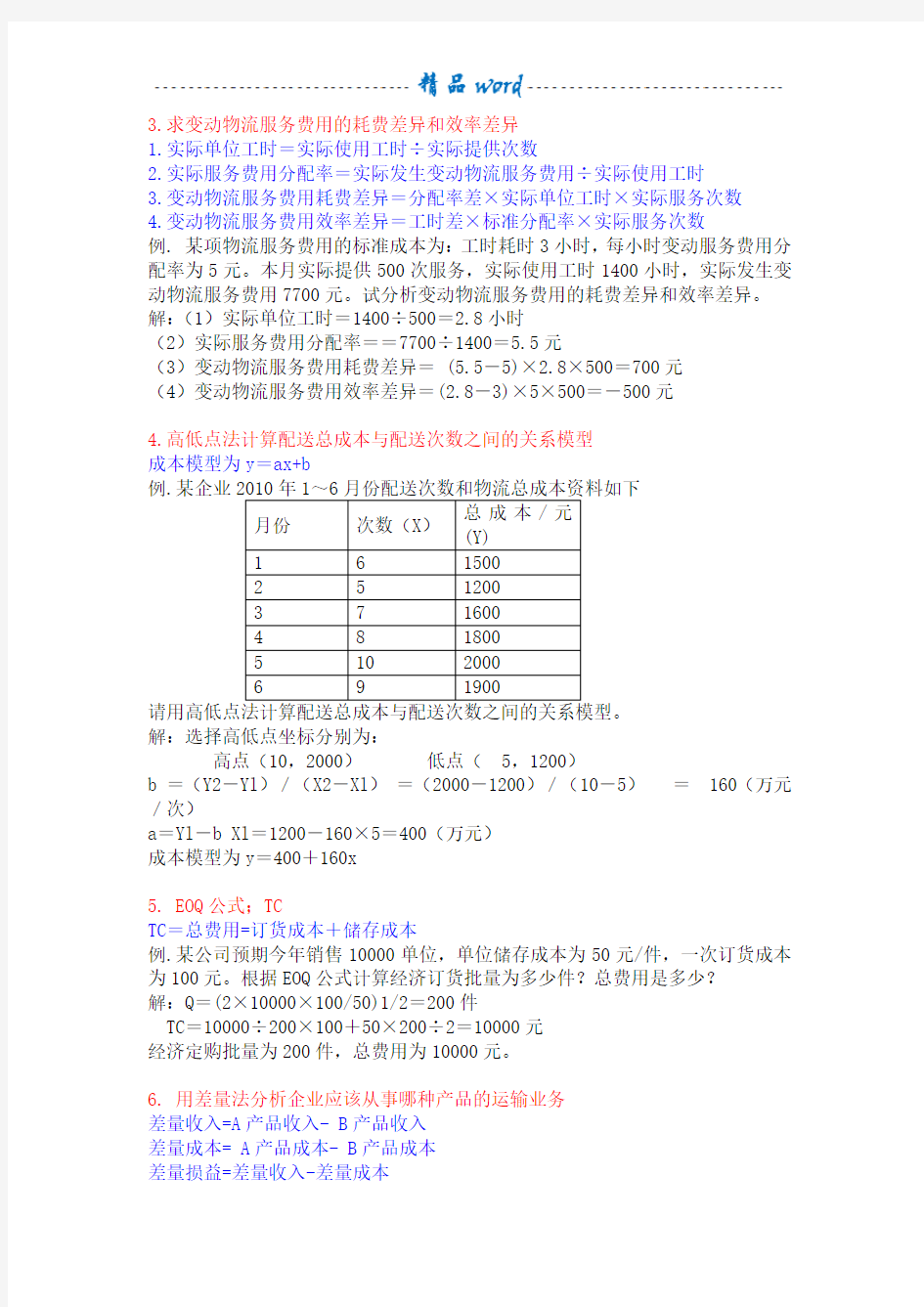

3.求变动物流服务费用的耗费差异和效率差异

1.实际单位工时=实际使用工时÷实际提供次数

2.实际服务费用分配率=实际发生变动物流服务费用÷实际使用工时

3.变动物流服务费用耗费差异=分配率差×实际单位工时×实际服务次数

4.变动物流服务费用效率差异=工时差×标准分配率×实际服务次数

例. 某项物流服务费用的标准成本为:工时耗时3小时,每小时变动服务费用分配率为5元。本月实际提供500次服务,实际使用工时1400小时,实际发生变动物流服务费用7700元。试分析变动物流服务费用的耗费差异和效率差异。解:(1)实际单位工时=1400÷500=2.8小时

(2)实际服务费用分配率==7700÷1400=5.5元

(3)变动物流服务费用耗费差异= (5.5-5)×2.8×500=700元

(4)变动物流服务费用效率差异=(2.8-3)×5×500=-500元

4.高低点法计算配送总成本与配送次数之间的关系模型

成本模型为y=ax+b

例.某企业

月份次数(X)总成本/元(Y)

1 6 1500

2 5 1200

3 7 1600

4 8 1800

5 10 2000

6 9 1900

解:选择高低点坐标分别为:

高点(10,2000)低点( 5,1200)

b =(Y2-Yl)/(X2-Xl)=(2000-1200)/(10-5)= 160(万元/次)

a=Yl-b Xl=1200-160×5=400(万元)

成本模型为y=400+160x

5. EOQ公式;TC

TC=总费用=订货成本+储存成本

例.某公司预期今年销售10000单位,单位储存成本为50元/件,一次订货成本为100元。根据EOQ公式计算经济订货批量为多少件?总费用是多少?

解:Q=(2×10000×100/50)1/2=200件

TC=10000÷200×100+50×200÷2=10000元

经济定购批量为200件,总费用为10000元。

6. 用差量法分析企业应该从事哪种产品的运输业务

差量收入=A产品收入- B产品收入

差量成本= A产品成本- B产品成本

差量损益=差量收入-差量成本

例.如某运输企业在业务选择上面临运输哪一种产品的决策,运输甲产品的单位变动成本为100元,预计业务量为1000件,预计单价收入为 200元;运输乙产品的单位变动成本为250元,预计业务量为800件,预计单价收入为300元。运输甲乙产品的固定成本相同。

用差量法分析企业应该从事哪种产品的运输业务。

解:运输甲产品与乙产品的:

差量收入=(200元×1000)-(300元×800)= 40000元

差量成本=(100元×1000)-(250元×800)= -100000元

差量损益=(40000元)-(-100000元)=140000元

说明甲产品比乙产品可多获利润 140000元,运输甲产品对企业是有利的。

7. 运输成本弹性预算

制表法

例.某仓储企业2007年6~10月份业务量预计分别为600、800、1000、1100、1200百吨,单位变动成本为10/百吨,每月固定成本总额为20000元,编制该企业6~10月份的运输成本弹性预算?

业务量

600 800 1000 1100 1200

项目

变动成本6000 8000 10000 11000 12000

固定成本20000 20000 20000 20000 20000

总成本26000 28000 30000 31000 32000

8. 成本差异分析

成本总差异

用量差异

价格差异

例.某彩电生产企业在运输产品过程中,对产品进行了包装,其中材料耗用定额为5公斤,每公斤A材料标准价格为2元,本月投入生产甲产品1000件,实际消耗A材料5500公斤,A材料实际每公斤2.1元。试对产品包装成本差异进行分析。

解:成本总差异=(5500×2.1-1000×5×2)=11550-10000=1550元

材料用量差异=(5500-1000×5)×2=1000元

材料价格差异=(2.1-2)×5500=550元

通过计算可知,实际发生的物流成本高出标准成本1550元。由于用量增加致使物流成本增加了1000元,材料价格上升导致物流成本增加了550元。在今后的工作中,应控制材料的耗费,尽量降低原材料的采购价格。

9. 经济订购批量

EOQ公式;TC

TC=订货成本+储存成本

例.某单位采用无安全存量的存储策略。每年使用某种零件100000件,每件每年的保管费用为3元,每次订购费为60元,试求:

(1)经济订购批量。

(2)如每次订购费为0.6元,每次应订购多少?

解:(1)Q*=2/

a k D K

α

Q2=2*60*100000/3=4000000 Q=2000件

(2)Q*=2/

a k D K

α

Q2=2*0.6*100000/3=40000

Q=200件

10. 物流包装成本、配送成本、保管成本、搬运成本、信息成本和物流管理及物流总成本求算

例.某物流中心2007年7月共发生经济业务如下:(1)7月5日,为甲购物中心配送货物取得收入40万元;(2)7月15日,为乙购物广场配送货物取得收入20万元;(3)7月23日,为丙批发公司配送货物取得收入40万元。全月发生包装材料费28万元、电话及网络通讯费12万元,设备折旧费26万元,其中运输车辆折旧18万元,搬运设备折旧8万元。发生各项工资、福利费40万元;其中驾驶人员工资及福利费12万元,搬运工人工资及福利费10万元,保管人员工资及福利费4万元,管理人员工资及福利费14万元,请按收入比例计算甲购物中心的物流包装成本、配送成本、保管成本、搬运成本、信息成本和物流管理及物流总成本。

解:(1)共获得收入:40+20+40=100万元

(2)甲购物中心的收入比例为:40/100=0.4

(3)包装成本为:28*0.4=11.2万元

配送成本:(18+12)*0.4=12万元

保管成本为:4*0.4=1.6万元

搬运成本为:(8+10)*0.4=7.2万元

信息成本为:12*0.4=4.8万元

物流管理成本:14*0.4=5.6万元

物流总成本:11.2+12+1.6+7.2+4.8+5.6=42.4万元