我国电力行业的发展状况

电力行业分析报告

电力工业是国民经济发展中最重要的基础能源产业,是世界各国经济发展战略中的优先发展重点。作为一种先进的生产力和基础产业,电力行业对促进国民经济的发展和社会进步起到重要作用。

一、我国电力行业发展概况

电力行业属于国家的垄断性行业,具有投资额大、建设周期长、经营业绩较为稳定的特点,是资金和技术密集型产业,在技术、资金和通讯等方面具有特殊优势。

(一)电力行业现状

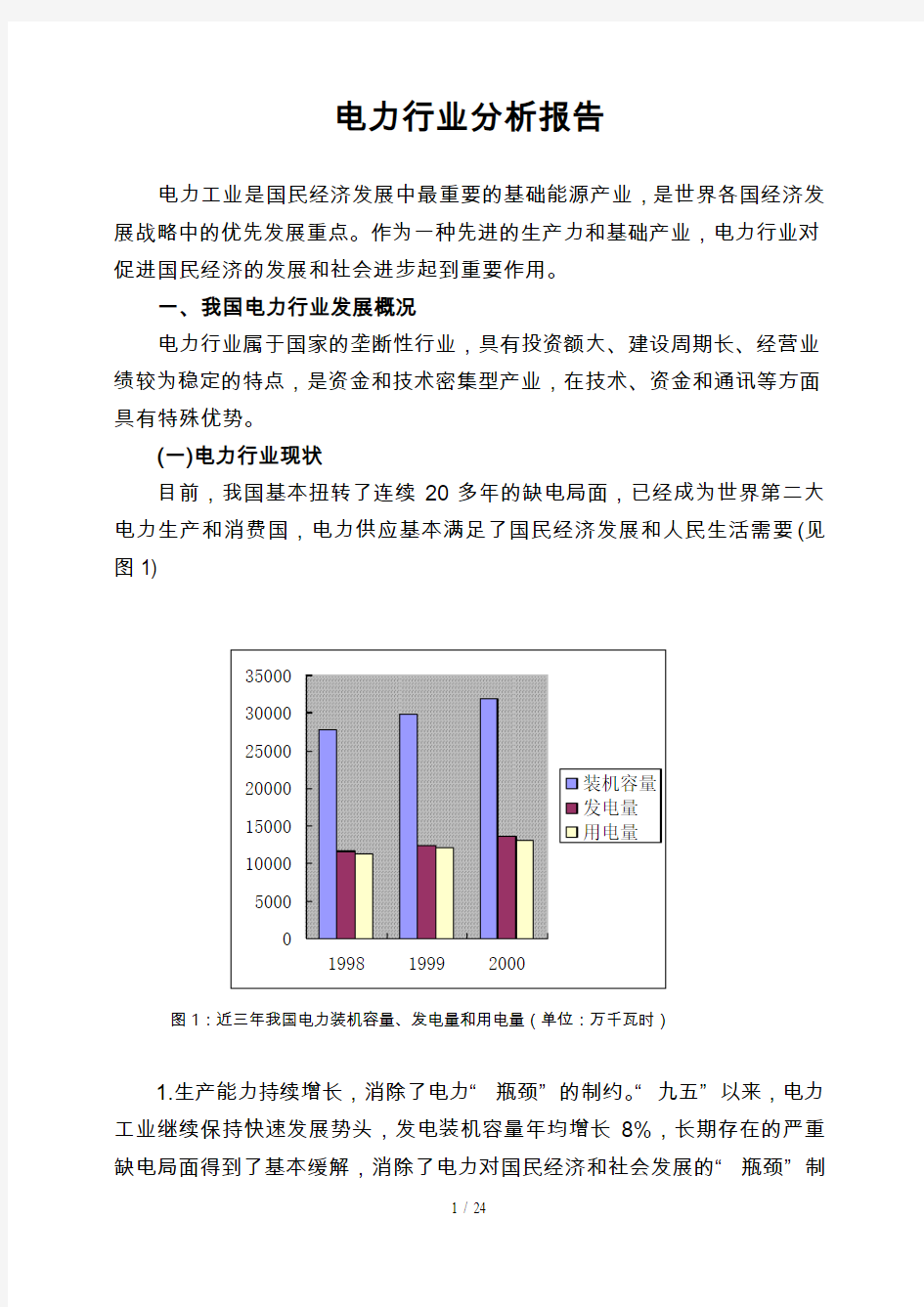

目前,我国基本扭转了连续20多年的缺电局面,已经成为世界第二大电力生产和消费国,电力供应基本满足了国民经济发展和人民生活需要(见图1)

图1:近三年我国电力装机容量、发电量和用电量(单位:万千瓦时)

1.生产能力持续增长,消除了电力“瓶颈”的制约。“九五”以来,电力工业继续保持快速发展势头,发电装机容量年均增长8%,长期存在的严重缺电局面得到了基本缓解,消除了电力对国民经济和社会发展的“瓶颈”制

约。到2000年底,全国发电装机容量达到31932万千瓦,其中水电7935万千瓦,占24.8%;火电23754万千瓦,占74.4%;其他为核电210万千瓦,风力、太阳能等新能源发电约33万千瓦,共占0.8%(见图2)。全年发电量达到13685亿千瓦时。发电装机容量和发电量均居世界第二位。

图2 2000年我国发电装机容量构成

2.形成了比较完备的电力工业体系,技术装备水平不断提高。我国已经

形成华北、东北、华东、华中、西北、川渝和南方互联等7个跨省区电网,以及山东、福建、海南、新疆、西藏等5个独立的省级电网。除西北电网主网架电压等级为330千伏外,其它跨省电网和山东电网均已建成500千伏主网架。华东电网装机容量已超过5000万千瓦。随着三峡输变电工程、东北和华北联网等工程的实施,电网发展已开始进入大区电网、独立省(区)电网互联的新阶段。在电力规模不断扩大的同时,工程安装质量、工艺及机组投产移交水平大幅度提高,全国各主要电网频率合格率均达到99.9%以上。

3.电力体制改革取得一定成效。通过实行集资办电和利用外资政策,发电环节基本形成了多元化的投资格局;电力企业加强管理、转变经营机制、建立现代企业制度的工作稳步推进;电力工业政企分开、农电体制和厂网分开、竞价上网试点三项改革取得了一定成效,为进一步深化电力体制改革积累了经验、创造了条件、奠定了基础。

4.电力结构调整取得初步成效。如小火电无序蔓延的状况得到初步遏制,关停小火电机组约1000万千瓦,高效大容量机组比重逐步上升;水电发展更加受到重视,三峡等大型水电站的建设按计划稳步推进;电网建设投入

显著增加,西电东送通道进一步加强和完善,送电能力不断增加。

5.环境保护工作取得积极进展。全国火电厂基本实现了烟尘和废水达标排放,2000年烟尘排放总量与1995年相比下降了约25%,废水排放总量下降了约35%,废水回收利用量增加了约一倍;二氧化硫排放总量开始呈现下降趋势,脱硫技术国产化和产业化取得了实质进展;年粉煤灰综合利用量超过6000万吨;水电和输变电工程水土保持和生态环境保护工作逐步规范化。

(二)存在的主要问题

我国电力行业的发展还面临着一些问题,集中表现在:

1.电力工业内部结构性矛盾突出。如电网建设滞后于电源建设,电网结构薄弱,对局部地区的资源优化配置还存在“瓶颈”制约;水能资源没有得到充分的开发利用,开发利用率只有20%左右,尤其是调节性能好的大型水电站比重偏小;电网调峰能力普遍不足等等。

2.电力发展水平和电气化程度仍然很低。如供电煤耗、线损率分别比先进国家高2-3个百分点;我国人均拥有发电装机只有0.25千瓦,人均发电量只有1078千瓦时,均不到世界平均水平的一半,仅为发达国家的1/6~1/10;全国还有574万户家庭没有用上电;电能消费占终端能源消费的比例为11%左右,远低于17%的世界平均水平。

3.电力工业管理体制还不能适应新时期发展的需要。由于电力工业的体制性缺陷,电力企业在经营管理上存在着效率低、服务差的问题;电力市场壁垒阻碍着电力资源的优化配置;电价形成机制不能充分反映市场的供需关系,制约了电力消费的有效增长和电网的发展,也妨碍了节约用电和环境保护技术的推广应用,影响了农村经济的发展和农民生活水平的提高。

4.环境保护的任务十分繁重。我国能源资源以煤炭为主,在电源结构方面今后相当长的时间内将继续维持燃煤机组为主的基本格局。目前已采取烟气脱硫措施的火电机组容量仅500万千瓦左右,绝大多数火电厂还没有采取脱硫措施。火电厂的二氧化硫污染排放尚未得到有效控制,这已成为电力工业实施可持续发展战略的制约因素。

二、电力需求分析

今后五年,我国经济将保持较快发展速度,经济结构战略性调整将取得明显成效,技术进步和创新能力明显增强,经济增长的质量和效益显著提高。这对电力行业的发展提出了新的要求,也使得电力工业面临了难得的发展机遇。

1.电力需求将保持稳步增长

“九五”期间,全国发电量年均增长6.3%,而“十五”期间我国经济增长速度预期为年均7%左右。预计“十五”期间全国电力需求的平均增长速度为5%,实际增长速度可能略高一些,电量的总供给与总需求基本平衡。按电力弹性系数0.8测算,2005年约需发电量18000亿千瓦时,发电装机容量约4亿千瓦;2010年发电量约23500亿千瓦时,发电装机容量5.2亿千瓦。

2.用电构成将继续发生变化

随着经济全球化进程的加快和我国加入世界贸易组织、经济结构调整和产业升级的逐步推进,使得电力需求结构发生较大变化。预计第一产业用电将稳定增长;第二产业随着结构调整和增长方式的转变,单位产值电耗将进一步降低,在全社会用电中的份额会逐步下降;第三产业用电在全社会用电中的份额将逐步上升;城乡居民用电将继续保持快速增长。

3.各地区供需平衡的差异将逐步缩小

“十五”期间,随着进一步实施宏观调控和电网之间的互联,各电网之间的供需平衡差异将逐步缩小。初步分析,东北电网、海南电网供过于求的情况还将延续一段时间;广东、浙江、河北南部等局部地区供应不足的问题在“十五”初期有可能加剧;其他地区将基本保持供需平衡。

4.电价对电力需求的影响将趋于明显

随着我国经济体制改革的不断深入,以及各行各业市场化程度的不断提高,电价对电力需求的影响日趋明显。主要表现在两方面:一是影响企业的用电水平。电价高于企业的承受能力时,用电量明显减少;二是影响高耗电产业发展的地区分布和现有布局。高耗电产业将纷纷由电价高的地区转移到电价低的地区,致使各地区电力需求增长格局发生明显变化。随着电力工业

市场化改革的逐步推进,电力市场的供需状况将更多地受到电价水平的影响。

5.负荷增长速度将持续超过用电量增长速度

随着经济的发展和人民生活水平的提高,近几年电力负荷特性发生了较大变化。特别是随着空调拥有量的不断增加,气温对用电负荷的影响越来越大,部分省份全年最高负荷逐步由冬季向夏季转移,导致年最大负荷增长的波动性增大,各电网日负荷率、年负荷特性值均呈逐年下降趋势。今后负荷的增长将继续高于用电量的增长,调峰矛盾日趋突出,电网需要的调峰容量逐年增加。“十五”电力供需的矛盾将主要表现在调峰能力不足,或是调峰的技术手段不能满足电网安全、稳定和经济运行的需要。

三、电力行业发展和结构调整的目标

为保证国民经济和社会发展对电力的需求,促使电力工业与经济、社会和环境的协调发展,国家提出了如下电力发展与结构调整目标。

---电源

努力改善电力投资环境,保持相应的电力建设规模,保持电力供需的平衡。“十五”末期,全国发电装机容量预计达到3.9亿千瓦,其中水电9500万千瓦,火电28600万千瓦,核电870万千瓦,风力、太阳能等新能源发电120万千瓦。

---电网

到2005年末,除新疆、西藏和海南外,各相邻电网基本实现互联,电网结构更加合理,具备防止发生大面积停电事故的能力;全国220千伏及以上交直流线路达到23万公里,变电容量达到6.7亿千伏安;二次系统与一次系统协调发展,通信网络整体能力大幅度提高;城市电网供电可靠性平均达到99.9%,部分重点地区达到99.99%;电网综合线损率控制在7%以下。

---技术装备

继电保护、电网稳定控制、超高压输变电、水电筑坝等技术处于国际先进水平;加快大型超临界火电机组、空气冷却机组、洁净煤发电机组、大型抽水蓄能机组、大型燃气蒸汽联合循环机组、核电机组、风力发电机组和电

我国电力系统现状和发展趋势

. .. . 我国电力系统现状及发展趋势 班级: 姓名: 学号:

我国电力系统现状及发展趋势 摘要: 关键词:电力系统概况,电力行业发展 1.前言 中国电力工业自1882年在诞生以来,经历了艰难曲折、发展缓慢的67年,到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位。1949年以后我国的电力工业得到了快速发展。1978年发电装机容量达到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位。改革开放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业发展迅速,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶。装机先后超过法国、英国、加拿大、德国、俄罗斯和日本,从1996年底开始一直稳居世界第2位。进入新世纪,我国的电力工业发展遇到了前所未有的机遇,呈现出快速发展的态势。 一、发电装机容量、发电量持续增长:“十一五”期间,我国发电装机和发电量年均增长率分别为10.5%、10.34%。发电装机容量继2000年达到了3亿千瓦后,到2009年已将达到8.6亿千瓦。发电量在2000年达到了1.37万亿千瓦时,到2009年达到34334亿千瓦时,其中火电占到总发电量的82.6%。水电装机占总装机容量的24.5%,核电发电量占全部发电量的2.3%,可再生能源主要是风电和太阳能发电,

总量微乎其微; 二、电源结构不断调整和技术升级受到重视。水电开发力度加大,2008年9月,三峡电站机组增加到三十四台,总装机容量达到为二千二百五十万千瓦。核电建设取得进展,经过20年的努力,建成以山、大亚湾/岭澳、田湾为代表的三个核电基地,截至2008年底,国已投入运营的机组共11台,占世界在役核电机组数的2.4%,装机容量约910万千瓦,为全国电力装机总量的1.14%、世界在役核电装机总量的2.3%。高参数、大容量机组比重有所增加,截止2009年底,全国已投运百万千瓦超超临界机组21台,是世界上拥有百万千瓦超超临界机组最多的国家;30万千瓦及以上火电机组占全部火电机组的比重提高到69.43%,火电机组平均单机容量已经提高到2009年的10.31万千瓦。在6000千瓦及以上电厂火电装机容量中,供热机组容量比重为 22.42%,比上年提高了3个百分点; 三、电网建设不断加强。随着电源容量的日益增长,我国电网规模不断扩大,电网建设得到了不断加强,电网建设得到了迅速发展,输变电容量逐年增加。2009年,电网建设步伐加快,全年全国基建新增220千伏及以上输电线路回路长度41457千米,变电设备容量27756万千伏安。2009年底,全国220千伏及以上输电线路回路长度39.94万千米,比上年增长11.29%;220千伏及以上变电设备容量17.62亿千伏安,比上年增长19.40%。其中500千伏及以上交、直流电压等级的跨区、跨省、省骨干电网规模增长较快,其回路长度和变电容量分别比上年增长了16.64%和25.97%。目前,我国电网规模已超过美国,跃居世界首位; 四、西电东送和全国联网发展迅速。我国能源资源和电力负荷分布的不均衡性,决定了“西电东送”是我国的必然选择。西电东送重点在于输送水电电能。按照经济性原则,适度建设燃煤电站,实施西电东送;

电力行业发展趋势

电力行业的发展趋势 国际发展趋势 近年来世界上由于新技术的应用,对环境越来越重视,加上私有化的浪潮,正在重新塑造电力工业,使电力工业在可持续发展的能源工业中发挥更加重要的作用。归纳世界电力工业发展趋势有以下几点: 1. 电力工业的市场化体制改革 在20世纪80年代末90年代初,从美国和英国发动的电力工业市场化体制改革,即所谓自由化、民营化、放松管制、打破垄断、引入竞争机制。 电力部门的"自由化"及其伴生的"民营化",它的优点和缺点并存,因为电力是社会经济发展不可或缺的公用事业,任何政府都不会让它只处在市场控制之下。"自由化"和"民营化"不是目的,而是手段。目的是为了保证可靠、长期充足的电力和优质的服务、合理的价格、符合环境标准、面向更广泛的用户。这种改革能否成功,尚须拭目以待。 2. 更加广泛地使用电力 世界上至少今后20~30年还将主要靠化石燃料提供能源,但化石燃料利用会造成环境污染,排出二氧化碳等温室气体,为了解决这个矛盾,要求更加广泛的使用电力。我国早在1985年提出能源工业的发展要以电力为中心;1995年又提出能源建设要以电力为中心,这个方针与世界潮流是一致的。 --从发达国家几十年的实践来看,电力增长越快,总的能源需求增长越慢;电力占终端能源比重越大,单位产值的能源消费(即能源强度)越低; --电力工业是最能清洁利用化石燃料的部门,也是效率最高地利用化石燃料的部门,发达国家几乎把污染最严重的煤炭的全部或大部分用于发电; --电力还有改善地区环境的作用,在能源利用密度大的大中城市,如果用电力来替代化石燃料的应用,可以直接解决空气污染、水污染及其他污染问题。电力的广泛应用是解决大中城市污染问题的最好办法。 但是电力替代煤炭、石油、天然气、燃气和秸杆等能源的速度,决定于世界各国对生态环境的要求和经济水平,决定于石油、天然气的可供应能力,以及电力对其他能源的竞争能力。我国目前电气化的水平还很低,按计算我国1990年电能在终端能源中的消费的比重约为7.5%,而经济合作组织国家平均为15%,大致相差一半。经济合作组织国家预计到2050年电能在终端能源中的消费比重有可能达到36%。我国如果要在今后50年中,电气化程度要赶上经济合作组织国家,而终端能源消费中,电力占36%,其他64%还是要依靠化石能源解决,粗略估计,固体燃料占16%,液体燃料占27%,气体燃料占17%,热力占4%。这就是说今后电力在终端能源消费的比重必然要逐步上升,即使到2050年电力成为终端能源中的第一位,也还有64%的终端能源要依赖化石能源。电力在进行能源替代时,必然要在竞争力最强,最经济的领域首先替代。 3. 电力工业把注意力转向燃气蒸汽联合循环发电 电力工业初期依靠水电和凝汽式火力发电站,工业发达国家水能资源大部分开发后,电力发电技术在狭窄的领域里进行,即不断提高汽轮发电机的温度、压力,由低温低压、中温中压、高温高压、并向亚临界、超临界的方向发展,采用更大型的发电机、汽轮机和锅炉。但是20世纪60年代以后,凝汽式发电机技术几乎没有多大进展,电站的平均效率稳定在35%左右。而且新电站比老电站造价要高得多,且可靠性差。但是电力部门认为这是暂时的

我国电力系统现状及发展趋势

WoRD文档下载可编辑 我国电力系统现状及发展趋势 班级: 姓名: 学号:

我国电力系统现状及发展趋势 摘要: 关键词:电力系统概况,电力行业发展 ‘、八— 1. 刖言 中国电力工业自1882年在上海诞生以来,经历了艰难曲折、发展缓慢的67年, 到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位。1949年以后我国的电力工业得到了快速发展。1978年发电装机容量达 到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位。改革开 放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业发展迅速,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶。装机先后超过法国、英国、加拿大、德国、俄罗斯和日本,从1996年底开始一直稳居世界第2位。进入新世纪,我国 的电力工业发展遇到了前所未有的机遇,呈现出快速发展的态势。 一、发电装机容量、发电量持续增长:“十一五”期间,我国发电装机和发电量年 均增长率分别为10.5%、10.34%。发电装机容量继2000年达到了3亿千瓦后,到2009 年已将达到8.6亿千瓦。发电量在2000年达到了1.37万亿千瓦时,到2009年达到34334亿千瓦时,其中火电占到总发电量的82. 6%。水电装机占总装机容量的24.5%, 核电发电量占全部发电量的2. 3%,可再生能源主要是风电和太阳能发电,总量微乎 其微; 二、电源结构不断调整和技术升级受到重视。水电开发力度加大,2008年9月,三峡电站机组增加到三十四台,总装机容量达到为二千二百五十万千瓦。核电建设取得进展,经过20年的努力,建成以秦山、大亚湾/岭澳、田湾为代表的三个核电基地, 截至2008年底,国内已投入运营的机组共11台,占世界在役核电机组数的 2.4%,装机容量约910万千瓦,为全国电力装机总量的 1.14%、世界在役核电装机总量的 2.3%。

电力系统的现状与发展趋势

我国电力系统的现状与发展趋势 马宁宁 (曲阜师范大学电气信息与自动化学院邮编: 276826) 摘要:我国电力系统情况复杂,为了能够深入了解我国电力系统的发展形势,对我国电力的系统进行了调查。 我国电力系统的整体现状比较好,随着经济的增长,电力需求也越来越大,但是存在地区的差异。电源结构也存在在一些问题,要调整这种电源结构,需从以下三个方面着手:一是每一种电源尤其火电需要进行技术进步调整;二是水电、火电及其他发电形式的比例应合理调整;三是电源布局也应调整。我国煤炭资源储藏量不少,但分布极不合理。负荷高的地方如华东地区基本没有煤,煤大部分集中在西北部或华北北部。而适宜建水电的地方大部分在西部。水能资源不少,但分布不合理。应该通过电网建设调整布局使电力资源得到最大优化我国幅员辽阔各种可再生资源比较丰富,要充分利用可再生资源,能够实现绿色电能的效果。 关键词:电力系统、能源、电源结构 China's electric power system status and development trend Ma Ningning (Qufu Normal university electricity information and automated institute zip code: 276826) Abstract:The more complicated the situation of China's electric power system, in order to understand the depth of China's electric power system development situation of China's electricity system were investigated. China's electric power system's overall status quo is better, with economic growth, electricity demand is also growing, but the existence of regional differences. Power structures also exist on some issues, it is necessary to adjust the power structure, to begin from the following three aspects: First, every kind of fire power, in particular the need for technological progress adjustment; Second, hydropower, thermal power and other forms of power generation should be proportional

集成电路的现状与发展趋势

集成电路的现状与发展趋势 1、国内外技术现状及发展趋势 目前,以集成电路为核心的电子信息产业超过了以汽车、石油、钢铁为代表的传统工业成为第一大产业,成为改造和拉动传统产业迈向数字时代的强大引擎和雄厚基石。1999年全球集成电路的销售额为1250亿美元,而以集成电路为核心的电子信息产业的世界贸易总额约占世界GNP的3%,现代经济发展的数据表明,每l~2元的集成电路产值,带动了10元左右电子工业产值的形成,进而带动了100元GDP的增长。目前,发达国家国民经济总产值增长部分的65%与集成电路相关;美国国防预算中的电子含量已占据了半壁江山(2001年为43.6%)。预计未来10年内,世界集成电路销售额将以年平均15%的速度增长,2010年将达到6000~8000亿美元。作为当今世界经济竞争的焦点,拥有自主版权的集成电路已曰益成为经济发展的命脉、社会进步的基础、国际竞争的筹码和国家安全的保障。 集成电路的集成度和产品性能每18个月增加一倍。据专家预测,今后20年左右,集成电路技术及其产品仍将遵循这一规律发展。集成电路最重要的生产过程包括:开发EDA(电子设计自动化)工具,利用EDA进行集成电路设计,根据设计结果在硅圆片上加工芯片(主要流程为薄膜制造、曝光和刻蚀),对加工完毕的芯片进行测试,为芯片进行封装,最后经应用开发将其装备到整机系统上与最终消费者见面。 20世纪80年代中期我国集成电路的加工水平为5微米,其后,经历了3、1、0.8、0.5、0.35微米的发展,目前达到了0.18 微米的水平,而当前国际水平为0.09微米(90纳米),我国与之相差约为2-3代。 (1)设计工具与设计方法。随着集成电路复杂程度的不断提高,单个芯片容纳器件的数量急剧增加,其设计工具也由最初的手工绘制转为计算机辅助设计(CAD),相应的设计工具根据市场需求迅速发展,出现了专门的EDA工具供应商。目前,EDA主要市场份额为美国的Cadence、Synopsys和Mentor等少数企业所垄断。中国华大集成电路设计中心是国内唯一一家EDA开发和产品供应商。 由于整机系统不断向轻、薄、小的方向发展,集成电路结构也由简单功能转向具备更多和更为复杂的功能,如彩电由5片机到3片机直到现在的单片机,手机用集成电路也经历了由多片到单片的变化。目前,SoC作为系统级集成电路,能在单一硅芯片上实现信号采集、转换、存储、处理和I/O等功能,将数字电路、存储器、MPU、MCU、DSP等集成在一块芯片上实现一个完整系统的功能。它的制造主要涉及深亚微米技术,特殊电路的工艺兼容技术,设计方法的研究,嵌入式IP核设计技术,测试策略和可测性技术,软硬件协同设计技术和安全保密技术。SoC以IP复用为基础,把已有优化的子系统甚至系统级模块纳入到新的系统设计之中,实现了集成电路设计能力的第4次飞跃。

我国电力行业的发展现状与趋势

我国电力行业的发展现状与趋势 1我国电力行业的发展 新中国成立前我国电力工业发展状况 1882年,英籍商人等人招股筹银5万两,创办上海电气公司,安装1台16马力蒸汽发电机组,装设了15盏弧光灯。1882年7月26日下午7时,电厂开始发电,电能开始在中国应用,几乎与欧美同步,并略早于日本。 从1882年到1949年新中国成立,经历了艰难曲折、发展缓慢的67年,其间67年电力发展基本状况是一个十分落后的百孔千疮的破烂摊子,电厂凋零,设备残缺,电网瘫痪,运行维艰,技术水平相当落后,。 到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位,与发达国家差距较大。 新中国成立后的我国电力工业发展状况 1949年以后我国的电力工业得到了快速发展。1978年发电装机容量达到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位。 改革开放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业实行"政企分开,省为实体,联合电网,统一调度,集资办电"的方针,大大地调动了地方办电的积极性和责任,迅速地筹集资金,使电力建设飞速发展,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶。 从1988年起连续11年每年新增投产大中型发电机组按全国统计口径达1,500万千瓦。各大区电网和省网随着电源的增长加强了网架建设,从1982到1999年底,中国新增330千伏以上输电线路372,837公里,新增变电容量732,690MVA,而1950至1981年30年期间新增输电线路为277,257公里,变电容量70360MVA。 改革开放以来到上世纪末,我国发电装机和发电量年均增长率分别为%、%。发电装机容量继1987年突破1亿千瓦后,到1995年超过了2亿千瓦,2000年达到了3亿千瓦。发电量在1995年超过了1万亿千瓦时,到2000年达到了万亿千瓦时。 进入新世纪,我国电力工业进入历史上的高速发展时期,投产大中型机组逐年上升,2004年5月随着三峡电站7#机组的投产,我国电源装机达到4亿千瓦,到2004年底发电装机总量达到亿千瓦,其中:水、火、核电分别达10830、32490、万千瓦。2004年发电量达到21870亿千瓦时。2000~2004年,5年净增发电装机容量14150万千瓦,2004年我国新增电力装机容量5100万千瓦,超过美国在1979年创造的年新增装机4100万千瓦的世界历史最高记录。预计今年新增装机容量约为6000万千瓦,年末装机容量将超过5亿千瓦。

我国电力系统现状及发展趋势

我国电力系统现状及发展趋势 班级: 姓名: 学号:

我国电力系统现状及发展趋势 摘要: 关键词:电力系统概况,电力行业发展 1.前言 中国电力工业自1882年在上海诞生以来,经历了艰难曲折、发展缓慢的67年,到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位。1949年以后我国的电力工业得到了快速发展。1978年发电装机容量达到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位。改革开放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业发展迅速,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶。装机先后超过法国、英国、加拿大、德国、俄罗斯和日本,从1996年底开始一直稳居世界第2位。进入新世纪,我国的电力工业发展遇到了前所未有的机遇,呈现出快速发展的态势。 一、发电装机容量、发电量持续增长:“十一五”期间,我国发电装机和发电量年均增长率分别为10.5%、10.34%。发电装机容量继2000年达到了3亿千瓦后,到2009年已将达到8.6亿千瓦。发电量在2000年达到了1.37万亿千瓦时,到2009年达到34334亿千瓦时,其中火电占到总发电量的82.6%。水电装机占总装机容量的24.5%,核电发电量占全部发电量的2.3%,可再生能源主要是风电和太阳能发电,总量微乎其微; 二、电源结构不断调整和技术升级受到重视。水电开发力度加大,2008年9月,三峡电站机组增加到三十四台,总装机容量达到为二千二百五十万千瓦。核电建设取得进展,经过20年的努力,建成以秦山、大亚湾/岭澳、田湾为代表的三个核电基地,截至2008年底,国内已投入运营的机组共11台,占世界在役核电机组数的2.4%,装机容量约910万千瓦,为全国电力装机总量的1.14%、世界在役核电装机总量的2.3%。高参数、大容量机组比重有所增加,截止2009年底,全国已投运百万千瓦超超临界机

2018年中国电网设备制造行业发展现状及发展趋势分析

2018年中国电网设备制造行业发展现状及发展趋 势分析【图】 2018年03月28日 13:37 (一)行业发展背景 电网设备制造业依托于电网的建设与发展状况。当前,智能电网已成为世界范围内的发展趋势,而智能电网必须具备高可靠性及高自动化率,为达到此目标,一方面电网设备需实现智能化,另一方面配电自动化需达到更高的水平。在此背景之下,输变电监测行业、智能巡检机器人行业和和配电及自动化控制行业迎来发展契机。 1、我国电力系统的构成 电力系统由发电厂、输电环节、变电环节、配电环节及电力用户组成,其构成如下图所示:

数据来源:公开资料整理 由上图所示,发电厂生产出电能,经变电、输电及配电等环节配送到用户,从而完成电能从生产到消费的整个过程。发电环节与用户环节之间的网络及设备即为电网。 2、我国电网的发展概况 (1)电网发展历程 就规模而言,我国电网发展经历了局部电网、跨省互联电网及跨区域互联电网 3 个阶段,具体如下所述: ①局部电网的形成 该阶段大致截止于 20 世纪 60 年代末 70 年代初。 1970 年以前,我国电网容量普遍偏小,除东北、华东和京津唐地区外,大部分电网的最高运行电压仅为110kV。由于电网系统规模偏小,事故抵御能力低下,电力系统可靠性及电能质量均处于较低水平。为解决以上问题,以大、中城市为中心的配电网逐步通过220kV 线路相互连接,以 220kV 线路为主网架、以省域为主要覆盖范围的局部电网开始形成。随着国民经济的不断发展,用户对电力的需求越来越大,对供电可靠性的要求也越来越高,这从客观上推动了后续联网规模持续扩大。 ②跨省互联的发展阶段 该阶段为 70 年代初至 80 年代末,在该阶段,很多地区逐步由孤立的110kV、220kV 电网互联形成 220 或 330kV 的省级乃至跨省电网。至 1989 年,我国已形成包含东北电网、华北电网、华东电网、华中电网、西北电网、川渝电

电力行业发展现状及前景分析

电力行业发展现状及前 景分析 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

?电力行业现状及发展前景分析 1.电力经济发展趋势综述 电力行业关系国计民生,社会对电力产业也是加倍关注。从以下几个方面我们可对近年电力产业经济发展状况做出宏观的基本了解和判断。 1)电价:电价上涨。面对煤价上调和排污费增加所导致的成本增加,国 家 发改委已意识到电力行业没有利润是不利于其稳定和发展的。但中央要求的电价上调在地方却可能未必完全执行。而上游的煤炭在电价上调的激励下可能会再抬高煤价,下游的耗电工业成本也会受很大影响。 2)电荒:毫无疑问,电荒在短期内仍将继续存在。但随着国家对协调发 展 的重视和对“惟GDP论”的抛弃,在宏观上电力需求的增速将有所下降。从供应端看,如果近年大江大河的来水正常,则水电出力一定比上年大增,同时大批新建电源开始并网发电,电力供应将比上年增加。从需求端看,由于侧管理逐渐推广,电价上涨使高耗能产业发展受限以及居民用电对价格的敏感,需求的增长也会理性些。因此,缺电未必会持续比上一年严重。电价上涨并不会激发电力投资过热,相反,电力“跑马圈地”会回归理性。 3)煤电联营:不论是煤强电弱,还是电强煤弱,也不论是以煤炭垄断对 付 电力垄断,还是利益格局重新调整,煤电之间的顶牛只能是两败俱伤。在多次呼吁政府部门协调而不可得的时候,各种形式的煤电联营将有利于减少中间环

节,稳定煤价,打造完整的电煤供应链。煤电联营将是最好的稳定电源安全的方式之一。 4)产权多元化:现在,电力企业无论是电厂还是电网基本上是国家资 本, 但是党的十六届三中全会后,电力企业吸引战略投资者,吸引外资、民营等各类资本,发展混合所有制经济,实现产权多元化已是箭在弦上。同时,加快重组步伐,积极谋划集团一级上市也是各大集团心照不宣的计划。产权多元化必然带来投资、融资的多元化,更多的资金将源源不断流入电力领域,规范投资、加强立法已是刻不容缓,电力投资体制改革也是大势所趋。 5)年薪制:2004年起,国资委对中央企业负责人实行年薪制,同年也是 国 资委对中央企业实施业绩考核的第一年。电力企业有成为国资委重点培养的30~50家具有国际竞争力的大企业、大集团的雄心,年薪制将会激发电力企业间的竞争。 6)多种产业剥离:据悉,主辅分离、辅业改制工作已成为国资委推进国 有 企业改革和发展的两件大事之一。既然剥离不可避免,那么电力身上多出的这一根“筋”怎么剥离,就是考验各电力企业智慧的大问题了。既要减员增效做强主业,又不能甩包袱,漠视多种产业职工的电力情结,还要让企业好好地活下去,剥离后的多种产业和主业关系成为较大关注点。。 7)区域电力市场:2003年,东北、华东、华北、华中和西北5家区域电 网

2018-2019年中国电力行业市场发展分析研究报告

2018-2019年中国电力行业市场发 展分析研究报告

电力行业是基础的能源行业,就目前的技术来看还没有能替代电力的新能源具有可实际应用性。因此即使是2050年以后,预计电力行业仍然是全球经济发展的主要动力来源。所谓衰退期表示这个行业运行相当成熟,导致行业利润率远低于工业行业平均水平的状态。 电力行业是基础行业,就目前的技术来看,还没有新的方式可以提到电力在社会生活各方面所发挥的巨大作用。随着新能源、环保等由概念转换成技术应用,我们的生活方式将继续发生深刻的变化,而电力将发挥越来越重要的作用。 电力行业在不同国家其生命周期曲线并不同步。影响我国电力行业生命周期的重要因素则是工业化。 这一判断的主要依据如下。 中国经济的重工业化和城镇化不会永远持续下去,预计2020年前后我国的重工业化就能基本完成,到2030年城镇化也将基本完成。与此同时,中国承接国际产业转移的热潮也将逐渐冷却下来。从目前国内专利技术引进和原创的发展速度估计,2030 年前后中国将逐步迈入技术输出国行列。届时,电力行业的需求增速将逐渐和居民内生需求靠拢,增长幅度比近几年的水平大幅下降。 从竞争角度看,目前中国正在进行的电力市场改革已经取得了阶段性的成果,厂网分开进行的比较彻底,竞价上网已经开展多处试点,主辅分离和输配分离正在紧张的开展。预计到2020年前后,中国将形成一个比较完善的电力市场体系。通过破除垄断、充分竞争,电力行业的成本将大幅下降,行业利润也会逐

渐下降。到2030年以后,行业运作更加成熟,利润率继续下降。2050年以后,中国电力行业利润情况将在各主要工业行业中排名靠后。 我国在电力使用的历史几乎与世界同步,但初期发展非常缓慢。建国后尤其是改革开放30年间,我国电力工业发展迅猛,这得益于期间第二产业的高速增长。尤其是2000年后,重工业化促使我国电力进入高速发展期。而随着2020年前后重工业化基本完成,电力行业的需求增长将会明显减缓。行业进入成熟期。2030年左右城镇化也基本完成,行业进入饱和期。 当然,这一进程仍存在着诸多变数。比如新能源动力的广泛应用。目前世界一次能源的4成用来转换成电力。而大量的石化能源用于交通运输。如果新能源动力汽车能得到广泛的应用,这也将成为一个电力需求增长点。

电力行业发展现状及前景分析

电力行业现状及发展前景分析 1.电力经济发展趋势综述 电力行业关系国计民生,社会对电力产业也是加倍关注。从以下几个方面我们可对近年电力产业经济发展状况做出宏观的基本了解和判断。 1)电价:电价上涨。面对煤价上调和排污费增加所导致的成本增加,国家发改委已意识到电力行业没有利润是不利于其稳定和发展的。但中央要求的电价上调在地方却可能未必完全执行。而上游的煤炭在电价上调的激励下可能会再抬高煤价,下游的耗电工业成本也会受很大影响。 2)电荒:毫无疑问,电荒在短期内仍将继续存在。但随着国家对协调发展的重视和对“惟GDP论”的抛弃,在宏观上电力需求的增速将有所下降。从供应端看,如果近年大江大河的来水正常,则水电出力一定比上年大增,同时大批新建电源开始并网发电,电力供应将比上年增加。从需求端看,由于侧管理逐渐推广,电价上涨使高耗能产业发展受限以及居民用电对价格的敏感,需求的增长也会理性些。因此,缺电未必会持续比上一年严重。电价上涨并不会激发电力投资过热,相反,电力“跑马圈地”会回归理性。 3)煤电联营:不论是煤强电弱,还是电强煤弱,也不论是以煤炭垄断对付电力垄断,还是利益格局重新调整,煤电之间的顶牛只能是两败俱伤。在多次呼吁政府部门协调而不可得的时候,各种形式的煤电联营将有利于减少中间环节,稳定煤价,打造完整的电煤供应链。煤电联营将是最好的稳定电源安全的方式之一。 4)产权多元化:现在,电力企业无论是电厂还是电网基本上是国家资本,但是党的十六届三中全会后,电力企业吸引战略投资者,吸引外资、民营等各类资本,发展混合所有制经济,实现产权多元化已是箭在弦上。同时,加快重组步伐,积极谋划集团一级上市也是各大集团心照不宣的计划。产权多元化必然带来投资、融资的多元化,更多的资金将源源不断流入电力领域,规范投资、加强立法已是刻不容缓,电力投资体制改革也是大势所趋。 5)年薪制:2004年起,国资委对中央企业负责人实行年薪制,同年也是国资委对中央企业实施业绩考核的第一年。电力企业有成为国资委重点培养的30~50家具有国际竞争力的大企业、大集团的雄心,年薪制将会激发电力企业间的竞争。

电力行业的现状和发展分析

电力行业的现状和发展 分析 文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)

本科课程设计论文 统计软件课程设计 题目关于电力行业的现状和发展分析系别统计系 专业班级 姓名 学号 指导教师 2017年6月24日 内容摘要 电力行业是我国国民经济的一项重要的基础产业和支柱产业,是我国国民经济稳定发展的重要保障和前提。当前我国的电力企业供求面临了一些新的问题,需要我们认清当前电力行业的发展趋势,在充分认识我国电力发展现状的基础上,找出发展中存在的问题,提出解决对策,优化电力资源配置,从而提高企业的经济效益和社会效益。本文主要分析了我国电力工业的发展现状以及我国电力的供求形势,在此基础上总结了我国电力供给紧张的原因,最后分析了我国未来电力需求的发展趋势,希望可以对当前我国电力行业的发展提供参考。 关键词:生产格局、现状、发展

Abstract The electric power industry is an important basic industry and pillar industry of our national economy. It is an important guarantee and prerequisite for the steady development of our national economy. The current power supply and demand enterprises in China is facing some new problems, we need to understand the current development trend of the power industry, in the foundation of fully understanding the status quo of power industry development in our country, find out the problems existing in the development, put forward countermeasures, optimizing the allocation of power resources, so as to improve the economic efficiency of enterprises and social benefits. This paper mainly analyzes the current development of China's electric power industry, China's power supply and demand situation, on the basis of summarizing the causes of power supply in China nervous, finally analyzes the development trend of China's future electricity demand, hoping to provide reference for the development of electric power industry in china. Key words: production pattern, status quo and development

我国电网的主要发展情况

我国电网的主要发展情况 ——王文亮电实践1401 1.综述 在现代社会中,电力已成为社会生活和经济发展不可或缺的能源。电网作为电力传输的基本途径,是重要的能源基础设施,关系到国民经济命脉和国家能源安全中国的电网经过上百年的发展,已取得了举世瞩目的成就。特别是进入新世纪以来,中国的电网迅速发展供电可靠性和效率不断提升,电网技术也逐渐步入世界先进国家行列。目前,中国的电网规模已居世界第一位,且拥有世界最高的交、直流输送电压等级,以及世界上输送容量最大、送电距离最远的特高压输电工程。 2.中国电网成就(至2016年) 1.在直流领域: 在直流方面,国第一个工程是±100 kV 工程,之后建设了±500 kV 上工程,2010—2011年间又相继建成了±400 kV、±660 kV、±800 kV的直流输电工程。预计2018 年还将建成±1 100 kV 的准东-华东直流输电工程。从等级上看,中国的直流输电电压等级不仅是世界上最高的,而且种类也是最齐全的。 2.在电网规模和电力流领域 截止2014 年底,中国220kV 及以上输电线路长度达到57. 2 万km( 相比美国2012 年约有200 kV 以上线路30 万km,中国接近美国2 倍) ,变电容量达到30.27 亿kVA。中国电网规模已稳居世

界第一位;截至2014 年底,中国发电总装机容量13.6 亿kW,西电东送电力流规模约1. 3 亿kW,其中火电电力流6 483 万kW,水电电力流6 264 万kW。 3.中国在电网科技方面 在特高压直流输电技术方面,中国已全面掌握了各电压等级直流输电系统成套设计技 术,攻克了±800 kV 特高压直流输电系统关键技术,创新了特高压直流设备材料制造技术。从工程上看,目前已建成云广、向上、锦、哈、溪浙、糯扎渡-等6 项特高压直流工程,输送容量500 万~800 万kW,线路长度从1 373 ~2 192km; 在建的工程还有灵绍、酒湖、锡泰、晋北-等,输送容量最高提升至1 000 万kW。 在特高压交流输电技术方面,中国已形成了特高压系统电压控制技术,全面掌握了各种不同环境条件下的特高压交流外绝缘特性,攻克了特高压电磁环境控制技术难题,并且创新研制出全套特高压交流输电设备,自主形成了特高压交流工程设计、施工、试验和运行维护的全套技术。目前建成的特高压交流工程有3 项,分别是晋南荆、皖电东送和浙北—工程。在建的还有——、锡盟—、蒙西—天津南、榆横—潍坊等工程。目前共计已建成投运“三交六直”9 项特高压工程( 国网“三交四直”、南网“两直”) 。 柔性输电技术包括灵活交流输电技术和柔性直流输电技术。在灵活交流输电技术方面,中国已经掌握了SVC、SVG、可控串补、可控高抗等灵活交流输电关键技术及设备制造能力; 在柔性直流输电方

我国电力系统现状及发展趋势

- 我国电力系统现状及发展趋势 班级: 姓名: 学号:

我国电力系统现状及发展趋势 摘要: 关键词:电力系统概况,电力行业发展 1.前言 中国电力工业自1882年在上海诞生以来,经历了艰难曲折、发展缓慢的67年,到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位。1949年以后我国的电力工业得到了快速发展。1978年发电装机容量达到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位。改革开放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业发展迅速,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶。装机先后超过法国、英国、加拿大、德国、俄罗斯和日本,从1996年底开始一直稳居世界第2位。进入新世纪,我国的电力工业发展遇到了前所未有的机遇,呈现出快速发展的态势。 一、发电装机容量、发电量持续增长:“十一五”期间,我国发电装机和发电量年均增长率分别为10.5%、10.34%。发电装机容量继2000年达到了3亿千瓦后,到2009年已将达到8.6亿千瓦。发电量在2000年达到了1.37万亿千瓦时,到2009年达到34334

亿千瓦时,其中火电占到总发电量的82.6%。水电装机占总装机容量的24.5%,核电发电量占全部发电量的2.3%,可再生能源主要是风电和太阳能发电,总量微乎其微; 二、电源结构不断调整和技术升级受到重视。水电开发力度加大,2008年9月,三峡电站机组增加到三十四台,总装机容量达到为二千二百五十万千瓦。核电建设取得进展,经过20年的努力,建成以秦山、大亚湾/岭澳、田湾为代表的三个核电基地,截至2008年底,国内已投入运营的机组共11台,占世界在役核电机组数的2.4%,装机容量约910万千瓦,为全国电力装机总量的1.14%、世界在役核电装机总量的2.3%。高参数、大容量机组比重有所增加,截止2009年底,全国已投运百万千瓦超超临界机组21台,是世界上拥有百万千瓦超超临界机组最多的国家;30万千瓦及以上火电机组占全部火电机组的比重提高到69.43%,火电机组平均单机容量已经提高到2009年的10.31万千瓦。在6000千瓦及以上电厂火电装机容量中,供热机组容量比重为 22.42%,比上年提高了3个百分点; 三、电网建设不断加强。随着电源容量的日益增长,我国电网规模不断扩大,电网建设得到了不断加强,电网建设得到了迅速发展,输变电容量逐年增加。2009年,电网建设步伐加快,全年全国基建新增220千伏及以上输电线路回路长度41457千米,变电设备容量27756万千伏安。2009年底,全国220千伏及以上输电线路回路长度39.94万千米,比上年增长11.29%;220千伏及以上变电设备容量17.62亿千伏安,比上年增长19.40%。其中500千伏及以上交、直流电压等级的跨区、跨省、省内骨干电网规模增长较快,其回路长度和变电容量分别比上年增长了16.64%和25.97%。目前,我国电网规模已超过美国,跃居世界首位; 四、西电东送和全国联网发展迅速。我国能源资源和电力负荷分布的不均衡性,

电力企业经营管理现状及其改革论文

电力企业经营管理现状及其改革论文 摘要:新形势下电力企业逐步走向了开放式,呈现出较为激烈的竞争局面,企业的经营管理也随之发生了一定改变。为了更好地应对电力企业在经营发展过程中的挑战,企业应当针对现阶段的管理状况进行分析,并对企业改革做出更加深入的研究,切实提高企业的经营管理水平。就此,笔者在本文中基于电力企业经营管理的现状提出相应的改革措施同大家共同探讨。 关键词:电力企业;经营管理;现状;发展;改革 一、引言 电力企业作为我国重要的能源部门,其发展状况对于社会经济能否得到快速提升发挥着至关重要的作用。然而,随着市场经济的冲击,电力企业的发展模式和结构调整发生了较大的变动,电力企业必须根据实际情况采取相应的措施适应当前社会的发展状况,改善当前企业存在的发展问题。因此,电力企业在经营管理方面的改革力度仍然需要加深,帮助企业取得更加显著的改革成果。 二、电力企业经营管理的现状 自我国改革开放以来,电力企业的经营管理经过多次调整与改革,在促进我国经济发展、提高国民生活水平等方面已经取得了一系列的成果。但由电力企业在当前市场经济的整体发展水准来看,其经营管理模式仍然存在一定问题,我国电力企业的经管改革还有很长一段的路要走。 1.管理观念存在滞后性 我国大多数电力企业起步较早,长时间积累的管理理念已经形成思维定式,多数领导员工不愿改变传统管理观念,使企业的管理方式处于落后状态,无法适应新时期市场经济发展的趋势。加之受到历史因素、社会因素等宏观因素的影响,其经营管理观念更加无法与市场经济相结合,导致人本管理理念和知识管理理念均无法在经营管理的过程中明确企业新旧体制的交替,缺乏与时俱进的时效性,给企业带来不利影响。 2.企业管理体制不完善 当前多数电力企业在管理体制的设置上缺乏条理性,尤其是表现在现代化信息管理手段上,企业运营的成本较高,工作责任机制缺乏有效的监督,执行力差,导致使企业在实现对其信息的规划以及先进技术的学习等方面无法实现资源的共享,进而不利于企业业务与体制相互制约、共同发展的协调。步入严峻的市场竞争环境中的电力企业本应在内部体制的制约下稳步发展,而管理体制的不完善造成整体的管理水平低下,企业缺乏生机与活力。

我国电力系统发展概况及自我体会与看法

我国电力系统发展概况及自我体会与看法

————————————————————————————————作者:————————————————————————————————日期: 2

我国电力系统发展概况及自我体会与看法中国的电力工业从1882年第一座电厂建成到1949年新中国成立时,经历了67年,装机总容量才达到185万千瓦。1949年新中国诞生后,到1980年全国总装机容量已经达到6500万千瓦。1981年到1999年的19年期间,新增装机容量就超过 2.23亿千瓦。“六五”期间电力年消费平均增长 6.52%,“七五”期间为8.65%,“八五”期间为9.99%,呈急剧上升趋势。 特别是近几年,我国装机容量以每年超过1500千瓦的势头增长,约占全世界新增装机容量的25%,成为世界上最大的电力市场。 中国已成为世界第二大电力生产国家,这种发展成果极大地提高了中国在国际能源领域的地位。20年改革开放过程中,世界上几乎所有大型电力设备制造公司都竞相进人中国,促进了与国际的交流和合作,提高了我国电力工业整体技术水平。这样的发展势头,基本满足了我国经济发展对电力的需求,扭转了长期严重缺电的局面,为我国经济高速度发展做出了贡献。同时提高了人民生活用电的水平,城乡生活用电从1980年的79亿千瓦·小时(占总用电量的3.1%),提高到1998年的1387亿千瓦·小时(占总用电量的12.2%),特别是农村通电率从“六五”末的65.30%,提高到1998年的6.87%。 从具体的发电机组来看,真正的发展是从1952年09月,第一台2.5万千瓦汽轮机发电机组在辽宁阜新电厂建成投产开始。此后, 1959年11月:第一台10万千瓦高温高压汽轮机发电机组在北京热电厂建成投产。1969年04月:第一台容量超过20万千瓦的水电机组在甘肃刘家峡水电站建成投产。 1972年12月:国产第一台20万千瓦汽轮发电机组在辽宁朝阳电厂建成投产。 1974年11月:国产第一台30万千瓦临界汽轮发电机组在江苏望亭电厂建成投产。 1985年12月:第一台60万千瓦汽轮发电机组在内蒙古元宝山发电厂建成投产。 1993年03月:第一座核电站――秦山核电站在浙江建成投产。 2006年11月:第一台100万千瓦超临界汽轮发电机组在浙江玉环电厂建成投产。 从电网建设来看,1972年06月:第一条330千伏超高压输电线路(刘家峡-天水-关中)建成投入运行。 1981年12月:第一条500千伏超高压输电线路(平顶山-武汉)在华中电网建成投入运行。 2005年09月:第一条750千伏超高压输电线路(官亭-兰州东)在西北电网建成投入运行。为我国特高压电网建设奠定了基础。 2006年08月:我国第一条1000千伏特高压交流输电工程――晋东南-南阳-荆门特高压交流试验示范工程正式开工建设。 2007年12月:我国第一条特高压直流输电工程――四川-上海±800千伏特高压直流输电示范工程开工。 从全国发电装机总容量来看,1987年12月:全国发电装机总容量超过1亿千瓦。1995年03月:全国发电装机总容量超过2亿千瓦。2000年04月:全国发电装机总容量超过3亿千瓦。2006年:全国新增发电装机容量首次突破1亿千瓦,达到1.02亿千瓦;全国发电装机容量至年底达6.22亿千瓦。2007年底:全国发电装机总容量7.1亿千瓦,全国发电量达32559亿千瓦时,均居世界第二位。