全球及各国油菜籽基本面

全球及各国油菜籽基本面一、全球油菜籽供需平衡表

二、全球菜籽供需平衡表分项统计

1、全球菜籽主产国种植面积及产量

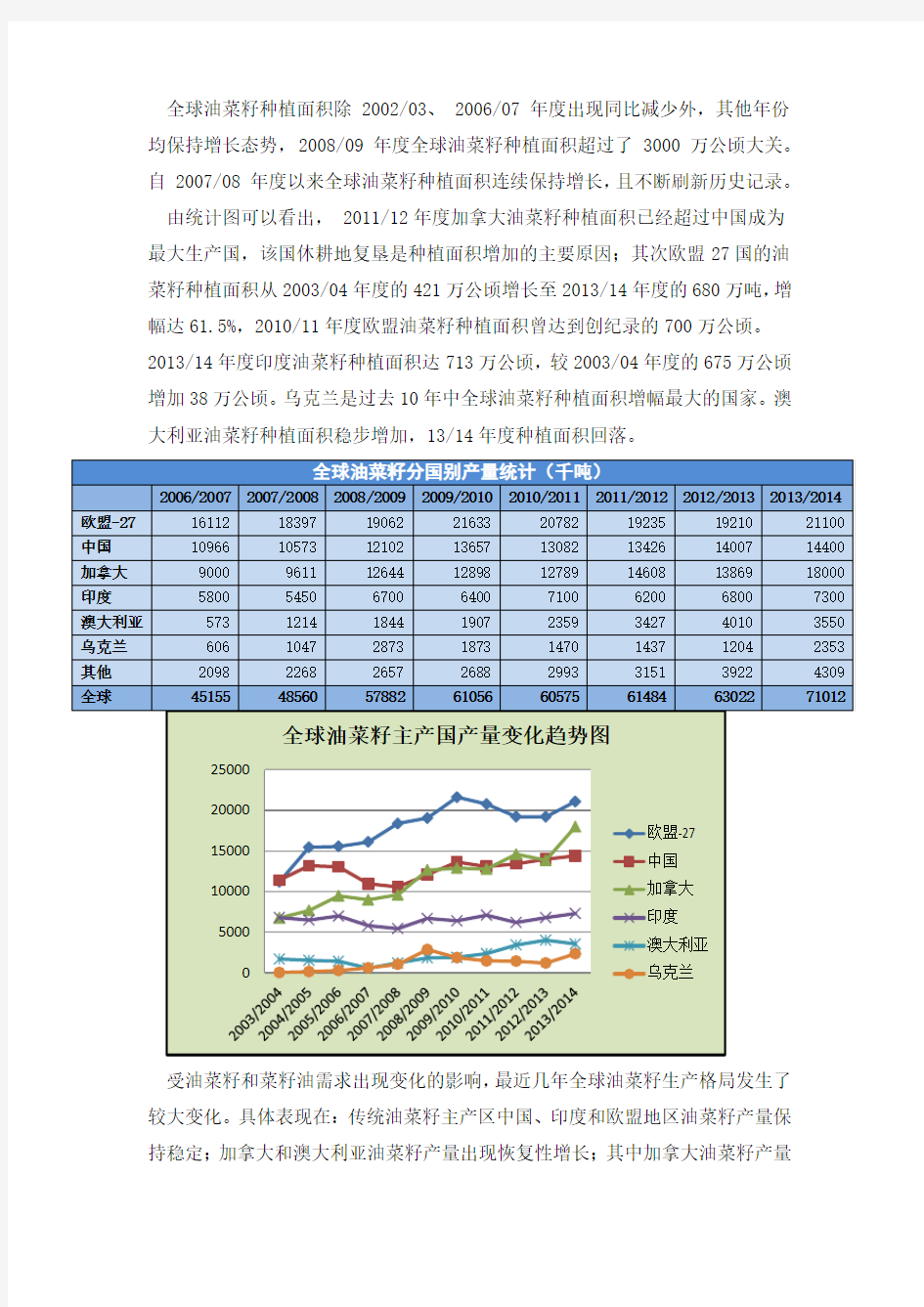

全球油菜籽种植面积除 2002/03、 2006/07 年度出现同比减少外,其他年份均保持增长态势, 2008/09 年度全球油菜籽种植面积超过了 3000 万公顷大关。自 2007/08 年度以来全球油菜籽种植面积连续保持增长,且不断刷新历史记录。由统计图可以看出, 2011/12年度加拿大油菜籽种植面积已经超过中国成为最大生产国,该国休耕地复垦是种植面积增加的主要原因;其次欧盟27国的油菜籽种植面积从2003/04年度的421万公顷增长至2013/14年度的680万吨,增幅达61.5%,2010/11年度欧盟油菜籽种植面积曾达到创纪录的700万公顷。2013/14年度印度油菜籽种植面积达713万公顷,较2003/04年度的675万公顷增加38万公顷。乌克兰是过去10年中全球油菜籽种植面积增幅最大的国家。澳大利亚油菜籽种植面积稳步增加,13/14年度种植面积回落。

受油菜籽和菜籽油需求出现变化的影响,最近几年全球油菜籽生产格局发生了较大变化。具体表现在:传统油菜籽主产区中国、印度和欧盟地区油菜籽产量保持稳定;加拿大和澳大利亚油菜籽产量出现恢复性增长;其中加拿大油菜籽产量

快速增加超过中国位居全球第二。由于加拿大有大量休耕地和未开垦土地,只要菜籽种植效益保持较高水平,将能鼓励农场主扩大种植面积,增加产量。预计未来加拿大菜籽产量将长期位居全球第一。

由统计图表:欧盟、加拿大、中国,印度始终是菜籽生产大国,而澳大利亚、巴基斯坦、美国、乌克兰这几个国家菜籽产量有限,从菜籽产量走势中看到,2013年是加拿大、欧盟、乌克兰菜籽丰收的一年,尤其是加拿大,菜籽增产客观,创造了产量历史最高点。乌克兰菜籽产量虽然不大,但235万吨的产量也是历史最高纪录。印度、巴基斯坦、美国也有小幅增产,但是幅度都不大,基本与去年持平。中国方面,2013年菜籽产量略有增加,但实际情况并没有数据反映的那么乐观,从今年的菜籽供应状况看,一是菜籽产量没有预期的那么高,二是趋势上很可能是下降的。澳大利亚、巴基斯坦、美国在2013年菜籽出现减产状况,尤其是澳大利亚,原因是干旱天气的影响。而巴、美两国减幅不大。

2、全球油菜籽进出口分国别统计

世界菜籽贸易量受产量和需求的影响较大,伴随着近年来世界菜籽产量和需求量的快速增加,菜籽贸易量也在不断扩大,全球菜籽出口量呈震荡增长态势。2003/04 年度全球菜籽出口量仅为553 万吨,而 2008/09 年度则达到历史高位的 1212.6万吨,之后几年出口量出现回落,2011/12 年度全球油菜籽出口量再次恢复高位水平,为 1291.5 万吨,同比增长 19.43%,占全球产量的 21.02%,2013/2014年度出口继续再创新高至1386.6万吨。全球出口量连续第 6年保持在 1000 万吨以上。

出口:目前,全球主要菜籽出口国有加拿大、澳大利亚和乌克兰,其中加拿大菜籽出口量最大,加拿大菜籽也是中国进口菜籽的主要来源国,每年出口量都在710万吨以上,2013年加拿大菜籽出口量达到了830万吨的水平,较去年增长119万吨。澳大利亚菜籽在2012/2013年度出口量增长91万吨,当时中国打开了进口澳籽的大门,进口量在50万吨附近,这也是当年澳籽出口放量的主要原因之一。近几年乌克兰菜籽出口量呈增长态势,2013年较2012年增长了94万吨,其增长量占到2013年总出口量的43%,未来乌克兰菜籽出口量如仍呈上涨态势,这对中国进口菜籽也是较好的补充。

进口:目前欧盟、中国进口菜籽量较大,2013年两国菜籽进口量都继续增长,达到330万吨以上的水平。自2009年度中国禁止主产区进口菜籽以来,江苏地区菜籽进口量大幅减少,随后为了满足国内需求,福建,广东,广西等地进口量逐渐增大,2010年-2012年菜籽进口量逐年递增。而欧盟主要是生物柴油的利用,目前需求情况较为稳定,后期进口增幅有限。

日本国内基本不生产油菜籽,其消费量全部依靠进口,进口量一直稳定在200-250 万吨之间,年度变化不大,且 2007/08 年之前进口量一直位居全球第一。日本国内菜籽消费主要用以油脂压榨,消费需求相对稳定,预计未来仍将保持该消费水平。其他国家菜籽进口量近几年以稳定为主,变化幅度不明显。中国面对菜籽产不足需局面,菜籽进口量未来呈增长态势,也促进了中国与他国在菜籽贸易上的合作。

3、全球油菜籽消费状况

随着全球经济的发展和人民生活水平的不断提高,菜籽油食用消费需求不断增加,全球菜籽国内消费量一直呈现增加态势。过去十年全球菜籽消费量随着产量波动,两者变动趋势基本一致,由图可看出:2006/07 年菜籽产量下降,消费量随之结束连续三年的涨势,之后消费量连年增长。2013/14 年全球菜籽消费量达到创历史记录高位的6834.5 万吨,消费量增幅连续第7年增加,预计未来全球菜籽消费需求增幅将逐年放缓。

菜籽主要用于压榨消费,占消费量中的大头,具体参见全球菜籽供需平衡表。菜籽压榨消费持续稳步增加的主要原因除菜油食用消费外,工业消费需求不可忽视。2002/03 年度以来,随着原油价格的不断上涨,全球生物柴油产业的快速发展,尤其是欧盟国家使用菜油生产生物柴油数量的快速提高,导致全球菜籽工业消费需求不断增加。2004/2005 年以来,欧盟生物柴油产业快速发展,生物柴油行业对植物油的消费需求不断增加。尤其是欧盟国家对使用菜籽油生产生物柴油给予 100 欧元/吨的财政补贴政策,导致欧盟菜籽油工业消费量大幅增加。欧盟生物柴油原料超过 70%为菜籽油。欧盟菜籽油工业消费量的持续快速增加,导致其菜籽压榨消费量持续增加。

预计未来受耕地限制,扩大种植规模的空间不大等因素,全球菜籽产量将维持在 6000-7500 万吨之间,而消费也将受到供给的拖累,增幅有限。未来主要消费国中国和欧盟的需求将逐渐放缓,但仍维持高位。欧盟生产的菜籽油 70%以上用于生产生物柴油,生物柴油的快速发展也成为欧盟菜籽消费大幅增加的主因。目前欧洲生物燃料行业发展速度正在放缓,未来对菜籽消费需求将产生负面影响。中国居民消费水平不断提高,对油脂需求将继续增加,但国内菜籽增产潜力不大,将需要进口更多菜籽以满足国内消费,对外依存度亦可能提高。

三、主要国家菜籽基本面

1、欧盟

产量:欧盟是全球菜籽产量最大的地区。欧盟油菜播种面积约占世界油菜总面积的19%,产量占世界油菜籽总产量的 30%左右,是世界上最大的油菜籽产区。

近年来,欧盟大力发展生物柴油产业,对油菜的种植、生产、加工、销售和使用等各个环节给予了一系列的政策支持与优惠,从而促进了油菜生产较快发展。欧盟油菜单产水平明显高于其他主产区,2013/14年度达到3.1吨/公顷,比世

界平均单产水平高58%。

产区:欧盟油菜籽生产较为分散,除希腊、葡萄牙和马耳他3个国家不生产油菜籽以外,其他国家均有油菜籽生产,其中,法国、德国、英国和波兰是油菜籽生产大国。

消费:2001/02—2003/04 年度,欧盟油菜籽压榨量在1000万吨左右,

2004/05 年度开始大幅增加,2012/13年度达到历史高位2268万吨,是2001/02 年度压榨量的2.19倍,2004/05—2012/13年度的油菜籽压榨量年增长率达到

8.6%,高于世界平均水平。同期,欧盟油菜籽消费占世界的份额由30%上升到40%左右,超过中国成为最大的油菜籽消费地区。

欧盟油菜籽产业迅速扩张的驱动力源于油菜籽工业需求的快速增长。欧盟菜籽油的消费量从2001/02年度的405.8万吨增加到 2012/13 年度的 925.3万吨,年均增长 7.8%,占世界消费的份额由30%上升到40%左右,最高的2009/10 年

度达到43.9%,超过中国成为最大的菜籽油消费地区。其中,工业消费量从2001/02 年度的108.4万吨增加到 2012/13 年度的688万吨,年均增长率达18.3%;而同期,食用消费量从296.7万吨减少为 237万吨,占菜籽油消费总量的比重由73.1%减少到25.6%。可见,工业消费增加是欧盟油菜籽消费需求增加的主要原因。

进出口:2003/2004年度之前,欧盟一直是菜籽净出口国,但最近几年,受菜籽油消费需求持续强劲,菜籽压榨量不断增加的影响,欧盟已变成了菜籽净进口国,而且进口量逐年加大。2003/2004 年度欧盟菜籽进口量为16.8万吨,当年菜籽出口量为12.4万吨,菜籽进口量首次超过出口量;虽然2004/2005年度欧盟菜籽进口量再次低于出口量,但从2005/2006年度以来,生物柴油产业的快速发展使得欧盟在 2005/06 年度从油菜籽净出口国变为净进口国。之后欧盟菜籽进口量一直高于出口量。2008/2009年度欧盟菜籽进口量创下了335.3万吨的历史纪录,成为当时全球菜籽进口量最大的地区。2011/12 年度,由于欧盟菜籽受干旱影响,大幅减产,欧盟油菜籽进口量为375.2万吨,再创历史纪录。

欧盟油菜籽进口来源国主要有澳大利亚、乌克兰和加拿大。

近几年欧盟菜籽产量不断增加,但产不足需的局面继续存在,今后欧盟仍将会继续保持菜籽净进口的局面。

2、日本

由供需平衡表知:日本国内基本不生产油菜籽,其消费量全部依靠进口,进口量一直稳定在200-245万吨之间,年度变化不大,且2007/08年之前进口量一直位居全球第一,2002/03 年度日本进口菜籽211万吨,占当时全球进口量的52.6%。之后随着全球菜籽进口量不断增加,日本进口占全球比重不断下降。日本国内菜籽消费主要用以油脂压榨,消费需求相对稳定,预计未来仍将保持该消费水平。

总之,日本油菜籽方面只要记住日本不生产油菜籽,其消费量全部依靠进口,菜籽消费主要用以油脂压榨,消费需求相对稳定。且近几年,进口量在欧盟和中国之后,居于全球第三位。

3、墨西哥

墨西哥同日本情况很类似,墨西哥不生产油菜籽,全部依赖进口,过去十年墨西哥进口量呈现稳步增长态势。2003/04年度进口量首次超过100 万吨,到达113 万吨,占全球进口量的 28%.1,此后菜籽进口量一直保持在100万吨以上。墨西哥进口菜籽超过90%来自加拿大,另外很少部分从美国进口。

以上是几个菜籽进口大国的供需情况,下面介绍几个出口大国的供需情况。顺带说一下印度。印度也是菜籽产量大国,次于欧盟、中国、加拿大,产量一直稳居全球第四位。但其菜籽基本不进口也不出口,基本国内自己消耗。参考一下供需平衡表,就一目了然。

下面重点介绍菜籽出口大国的供需平衡状况。

4、澳大利亚

油菜在澳大利亚是一个年轻的作物, 只有40多年的种植历史, 其发展道路历经坎坷。目前, 西澳是澳大利亚油菜种植面积最大的一个州,其后依次是新南威尔士、维多利亚、南澳、昆士兰等。

澳大利亚菜籽自2009年度以来其产量逐年递增,到2013年度首次下降,降幅为11.5%。由于澳大利亚菜籽主要用于出口,其菜籽产量的下滑导致2013年

澳洲菜籽出口量下降,降幅达到30%。澳洲菜籽用于压榨的量占总产量的20%左右,可见澳洲对菜籽需求不大。

澳大利亚是菜籽出口传统大国,早在 2001/02 年度出口量就达136 万吨,占全球出口量的27.7%,位居全球第二,但之后几年随着产量波动,出口大幅减少,2006/07年度出口量仅为 23 万吨,较2001/02 年减少83.3%,同时出口量被乌克兰超过,沦为全球第三大出口国。2012/13 年度澳大利亚菜籽出口量达到372 万吨,连续第三年超过乌克兰,再创出口量的历史最高纪录,出口量位居全球第二。澳大利亚油菜籽主要出口欧盟、日本和巴基斯坦等国。

5、乌克兰

由供需平衡表知,乌克兰菜籽基本用于出口,进口量和压榨量很小。乌克兰是全球菜籽出口量占产量比重最大的国家。乌克兰菜籽出口始于1997/1998年度,当年该国菜籽产量4.4万吨,其中菜籽出口量为3.2万吨,菜籽出口量占其国内菜籽产量的比重为72.7%。2004/2005年度以来,乌克兰菜籽产量出现持续大幅增加,其主要原因是菜籽出口需求持续强劲,尤其是欧盟对乌克兰菜籽的需求不断增加(乌克兰出口的菜籽几乎全部到欧盟国家)。在目前全球三大菜籽出口国中,乌克兰菜籽出口量占本国菜籽产量的比重最大,超过了90%。2005/2006年度之前,乌克兰每年菜籽出口量不足10万吨,在全球市场上微不足道,但此后几年,乌克兰菜籽产量和出口量的持续快速增加,令世人刮目相看。

2006/2007年乌克兰菜籽出口量首次超过澳大利亚,成为全球第二大菜籽出口国,当年乌克兰菜籽出口量达到48.6万吨,比澳大利亚菜籽出口量多出一倍多(当年澳大利亚菜籽产量大幅下降导致其出口量急剧减少)。2007/2008年度乌克兰菜籽出口量达到90.6万吨,较上年度增长近一倍,远超过澳大利亚的菜籽出口量47.2万吨,再次刷新历史最高纪录。2008/2009年度乌克兰菜籽出口量更是达到263.7万吨惊人数量,较两年前大幅增长了近4.5倍。近几年乌克兰菜籽产量连续下滑导致出口下降,从2010/11年度开始,由于澳大利亚出口大幅增加,乌克兰出口再次沦为第三大出口国。

6、加拿大

加拿大实际上主导着国际油菜籽贸易市场。其标志之一是, 位于加拿大萨斯喀彻温省的温尼伯商品交易所形成的油菜籽、菜籽油期货价格, 已成为国际油菜籽、菜籽油交易的指标价格, 对国际油料作物与植物油价格产生重要影响。下面重点介绍一下加拿大。

1)加拿大菜籽概况

Canola:上世纪七十年代, 加拿大育种专家进行了一系列油菜种子改良,70年代初, 历史性地开发出低芥酸油菜籽新品种。为向全世界表明新品种完全有别于原来的油菜籽, 而将其命名为canola(Canada Oil Low Acid), 以油菜籽品种改良为契机, 加拿大的油菜籽产业得到很大发展。

作物年度:加拿大油菜籽作物年度是8月到次年7月。

主产区:加拿大油菜籽的种植集中在艾伯塔州、萨斯喀彻温、马尼托巴三个省,地处北纬49度以北,年降雨量420mm,无霜期90天。

据加拿大农业及农业食品部的报告显示,2013/14年度加拿大油菜籽产量预计达到创纪录的1800万吨,产量最高的地区是萨斯喀彻温州油菜籽产量为890万吨,艾伯塔州600万吨,马尼托巴州290万吨。三个主产区产量占年产量的98.9%。见下统计表格:

加拿大油菜籽主产区位于西部和南部地区。集中在阿尔伯达、萨斯喀彻温、马尼托巴三个省。见下图:

52%

31%

16%

1%

2013/14年度加拿大菜籽各产区种植面积占比

萨斯喀彻温州

艾伯塔州 马尼托巴州 其他

48%

36%

15%

1%

2013/14年度加拿大菜籽各产区产量占比

萨斯喀彻温州 艾伯塔州 马尼托巴州 其他

2)加拿大菜籽供需平衡表

加拿大菜籽供应状况对中国菜籽的进口尤为重要。加拿大菜籽种植面积

2009-2012年呈上升趋势,但2013年种植面积有所下降,降幅为9%左右。而2013/2014年度加拿大菜籽单产提高,总产量达到1800万吨水平,是历年来菜

籽产量最高的一年,与去年相比增幅达到了29.8%,加拿大菜籽的增产也保证了2014年中国进口菜籽的需求。

播种面积及产量:近年来,受出口需求拉动,加拿大油菜籽生产快速发展,占世界油菜种植面积和产量的份额大幅提高,成为世界上最大的油菜种植区。2013/14 年度加拿大油菜播种面积801万公顷,产量1800万吨。

2012/13 年度之前,加拿大油菜籽产量的提高主要来自面积的增加,而单产水平提高缓慢,2012/13 年度单产为1.58吨/公顷,比世界平均单产水平还要低,仅为欧盟单产的一半。

而2013/14年度:据加拿大农业及农业食品部的报告显示,2013/14年度加拿大油菜籽产量预计达到创纪录的1800万吨,比上年增长了29%。油菜籽增产

的主要原因在于油菜籽单产创下了历史最高纪录2.25吨/公顷,比上年增长了42%,抵消了油菜籽收获面积下滑造成的影响。另外这份报告显示,产量最高的地区是萨斯喀彻温州油菜籽产量为890万吨,艾伯塔州600万吨,马尼托巴州290万吨。

消费量:平均来看,加拿大油菜籽压榨量约占产量50%左右。2012/13 年度,加拿大油菜籽压榨量为671.7万吨,2013/14年度,加拿大油菜籽压榨量达到历史高位为780万吨,加拿大菜籽油消费量常年稳定在50万吨左右,几年来成增长态势,2013/14年度突破60万吨,达到64.5万吨。近年来占菜籽油产量的比重在 20%左右,主要用于食用。

2010/112011/122012/132013/14平均 产量 12,78914,60813,86917,96014,806单产

1.9

1.9

1.6

2.2

1.9

- 0.5

1.0 1.5

2.0 2.5 - 2,000

4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000单位:千吨 吨/公顷

加拿大菜籽产量及单产统计

- 1,000

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,0002010/112011/122012/132013/14平均 播种面积 7,1177,6858,9128,0687,945收割面积 6,858

7,589

8,799

8,007

7,813

单位:千公顷

加拿大菜籽播种及收割面积

2013/14年度统计到13年8月至14年2月

进出口:加拿大是全球最大的油菜籽和菜籽油出口国,2012/13 年度分别出口711.4万吨和 251.6万吨,分别占全球出口量的57%和64%。如果把菜籽油折合成油菜籽—(出油率按43%来算),2012/13 年度加拿大出口的油菜籽总量达到 1296.5万吨,其中菜籽约占55%,菜籽油折菜籽约占45%,两者合计占本国产量的94%,也就是说,加拿大生产的油菜籽绝大部分以菜籽和菜籽油的形式出口到其他国家了,出口形势好坏对加拿大油菜产业发展至关重要。

2013/14年度统计到13年8月至14年2月从以上表中看出,加拿大主要向中国、日本和墨西哥出口菜籽,其中向中国出口菜籽量最大,自2009年中国禁止菜籽主产区进口菜籽后,加拿大菜籽出口量连续两年下降,到2012年菜籽出口量恢复增长,2013年中国菜籽需求强劲,加拿大出口到中国的菜籽量预计较2012年有所增多。加拿大出口到日本的菜籽近年来呈稳中有升趋势,但幅度不大,出口到墨西哥的菜籽以稳定为主。

3)展望

2014/15年度预测:据加拿大农业及农业食品部发布的最新供需报告显示,2014/15年度(8月到次年7月)加拿大油菜籽产量将达到1600万吨,与3月份的预测相一致。这份报告显示,2014/15年度(8月到次年7月)加拿大油菜籽出口量预计达到850万吨,与早先的预测相一致,2013/14年度为810万吨。2014/15年度加拿大国内油菜籽用量预计为762.50万吨,与早先的预测相一致,

上年为729.50万吨。2014/15年度(8月到次年7月)加拿大油菜籽期末库存预计为330万吨,与早先的预测相一致,上年为330万吨。

2025年战略计划:据加拿大油菜籽委员会(CCC)发布的2025年战略计划报告显示,2025年加拿大油菜籽产量将增至2600万吨,比2013/14年度的预期产量1800万吨大幅增长44%左右。

这份报告显示,油菜籽增产的主要驱动力量将来自于单产改善。该委员会的目标是把油菜籽单产提高到52蒲式耳/英亩,高于2013/14年度的单产水平40蒲式耳/英亩。

CCC还将2025年油菜籽出口目标定在1200万吨,比2013/14年度增长40%左右。届时国内加工量也将增长近一倍,从2013/14年度的750万吨增至1400万吨。

以上数据整理自:布瑞克、郑商所、加拿大油菜籽工业协会、加拿大油菜籽委员会等机构。

鲁威

欢迎加QQ:1214671055,进行交流,期待与您成为好朋友!

中国成品油行业

中国成品油行业"十一五"发展回顾与"十二五"展望 2011-5-16 16:25:07 国际石油网网友评论 “十一五”期间,中国国内生产总值达到39.8万亿元,年均增长11.2%,社会生产力、综合国力显著提高;人民生活水平同步提高,轿车开始快速进入普通家庭。受此推动,国内成品油消费持续快速增长,5年间成品油消费量增长了6300多万吨,增幅为38.4%,这一增幅虽然比“十五”期间低了12个百分点,但仍远高于世界同期约3%的平均增幅。过去的5年也是中国成品油行业规范发展、质量稳步提升的5年,表现在:消费增长结构改变,资源保障能力进一步增强,物流领域取得明显进步,零售业务深入发展,非油业务快速提升,市场竞争格局基本稳定,成品油税价机制进一步完善,油品质量升级步伐加快,替代能源发展良好。展望“十二五”,中国经济仍将保持较快增长,汽车消费也将继续快速普及,成品油行业仍处于黄金发展期,不仅成品油消费规模不断扩大,而且行业发展质量也将稳步提升,呈现有序发展、规范竞争的良好格局。 一、消费增长结构改变 由于沿海经济由基础原料加工和简单生产向深度加工和技术升级转变,以及国家在节能减排方面的诸多措施取得效果,“十一五”期间中国柴油消费增长了34.2%,虽然远高于世界平均水平,但在经济增速保持稳定的情况下,增幅低于“十五”期间多达40个百分点;成品油消费强度从886亿元/吨降至578亿元/吨,下降了34.8%。随着西部大开发战略的实施,国内柴油消费开始由沿海逐步向内地转移,特别是内蒙古、新疆等经济快速发展地区,这些地区成品油消费增长尤以柴油为主。例如,内蒙古地区柴油消费5年内几乎翻了一番,由385万吨增长到765万吨。 汽油消费增长仍在加速,5年间增长了44%,高于“十五”期间6个百分点。但这一增幅与汽车销量由530万辆增加到1740万辆相比,差距十分巨大,说明轿车大规模进入家庭后,单车利用率和耗油量都出现明显下降。预计后期这种趋势还会持续。 2010年,国内成品油消费的柴汽比是2.15,比5年前下降了0.16个点,这一数字与“十五”期间上升0.37个点相比,更能反映经济结构的巨大变化。尽管如此,2010年国内消费的柴汽比仍高于生产的柴汽比0.13个点,柴油需要进出口调剂。2010年11月份出现的柴油紧缺也说明这个问题。如果消费的柴汽比按照目前的趋势进一步降低,结构性的纯柴油供应紧张可能从根本上得到缓解。 受经济节奏加快、出行观念改变以及旅游业快速发展的影响,航煤消费增长最为突出,5年间增长了57%,与世界航煤消费同期下降8.4%相比,形成巨大反差。随着旅游业的强劲发展,内地新疆、甘肃、陕西、四川、内蒙古以及东北等地区支线航空发展迅速,航煤消费上升明显,成为近年成品油消费的显著特征。由于航煤生产、运输、仓储都需要特殊条件,而且暂时还没有合适的替代品,航煤消费的快速增长需要引起主管部门和行业参与者高度重视。 二、资源保障能力增强 “十一五”期间,在成品油消费快速增长背景下,多次出现不同规模和程度的油品供应紧张。需求的快速增长推动了生产能力和供应能力提高。在过去的5年内,国内原油生产能力由每年1.8亿吨提高到2亿吨,进口原油由每年1.3亿吨增加到2.2亿吨,进口依赖度由42%提高到55%;同时,资源进口渠道更加多元化,除进口中东原油的传统渠道外,石油企业海外开拓获得的非洲、南美等

各国本地不同搜索引擎

利用各国本地不同搜索引擎搜索客户各种详细资料 世界上最有名的搜索引擎当然是google,但是google在全世界各地都有不同的搜索引擎网站,利用这些本地搜索引擎搜索的数据,与使用https://www.360docs.net/doc/dd9965654.html,得到的数据有很大不同。另外,每个国家也有自己的本地搜索引擎,比如中国有百度,如果你比较一下百度和google中国,你会发现搜索出来的结果很不一样,因为每个搜索引擎搜索的规则都是不一样的。这给我们很大的启发,如果我们能够使用所有的不同的客户所在国家的搜索引擎进行搜索,可以最大限度的搜索到这个客户暴露在互联网上的各种信息。 大家只需在搜索引擎中输入客户的公司名称和地址,点击所有的搜索结果,你会有非常惊奇的发现!虽然这个过程很痛苦,但是你会淘到非常多的有关客户有用的各种信息,比如客户参加的工业协会、专业的行业网站、行业杂志、行业展会、本地个性化网站等等,对于我们分析和研究客户有非常大的帮助。 以下是我整理的所有的不同国家的本地搜索引擎,大家试一试吧! 综合搜索: https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html,; https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html, 各国本地搜索 欧洲: 奥地利:www.abacho.at www.lycos.at 法国:www.lycos.fr 德国:www.fireball.de www.bellnet.de www.acoon.de 荷兰:www.search.nl 西班牙:https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html,/ 英国:https://www.360docs.net/doc/dd9965654.html,/https://www.360docs.net/doc/dd9965654.html,/https://www.360docs.net/doc/dd9965654.html,/

成品油贸易行业分析

成品油贸易行业分析 成品油(汽、柴、煤油)销售企业的经营情况与成品油流通行业状况、市场需求有着很大的联系,对商品销售影响较大。 1、行业发展概况 石化行业是国民经济的支柱行业,同经济发展息息相关,成品油行业作为石化行业的一个重要组成部分,主要包括:汽油、煤油、柴油及其他符合国家产品质量标准、具有相同用途的乙醇汽油和生物柴油等替代燃料。成品油上游行业是原油,石化行业等,故原油市场的变化直接会影响成品油市场;新兴的乙醇汽油和生物柴油的上游行业是农业。成品油行业的下游行业主要是工业和交通仓储邮电行业。和油价紧密相关的行业是石油、煤炭、机械、汽车制造、玻璃、航运和运输行业,油价的上涨或下跌直接影响着这些行业的发展形势。 目前国内成品油销售市场初步形成了以中石油、中石化两大集团为主导,其他国有石油公司、民营企业、国际石油公司共同参与竞争的格局。目前,全国共有成品油批发企业2500余家。其中,中石油、中石化全资和控股批发企业1682家,约占总数的67%;全国共有加油站9.5万座,其中,中石油、中石化全资、控股及特许加油站数量占加油站总数的51%。规划建设中的外资加油站、包括油气合建站共有1770座,占加油站总数的2%左右。 截止到2010年底,我国原油一次加工能力达到5.08亿吨,占据了全球产能的11.5%,稳居世界第二位。预计2011年国内原油一次加工能力将同比增长5.26%,届时中石油与中石化将分别占据国内加工产能的31%和47%。 2、2010年行业发展情况 2010年我国原油加工量3.9亿吨,增长4%,增速有所放缓;我国石油表观消费量4.55亿吨,对外依存度达到55%以上,同比扩大约5个百分点。 2010年国内成品油消费处于较高水平。全年成品油表观消费量比上年增长11.3%,其中汽油、柴油分别增长7.6%和12.6%。四季度成品油日均消费近66万吨,达到历史最高水平。2010年,国内成品油销量继续保持较快增长,成品油总体价格水平有所提高。统计数据显示,两大公司全年成品油销量同比增长13.5%。其中,汽油销售量同比增长11.2%;柴油销售量同比增长14.8%。成品油库存继续回升。截止12月末,国内成品油库存环比增长9.2%,同比下降9.6%。 在原油价格强劲攀升推动下,2010年国内成品油市场价格涨幅较大,平均涨幅在15%左右,全年分别三次上调和一次下调国内成品油价格,价格总体水平进一步提高。0#柴油市场年均价为7488元/吨,同比涨幅达18.1%;-10#柴油年均价为7702元/吨,同比上涨15.3%;93#汽油年均价为8559元/吨,同比上涨13.5%;90#汽油年均价为8069元/吨,同比上涨13.9%。2011年,随着国际油价的继续攀升,国内成品油价格还将保持上行态势,

世界各国频段划分

国际《无线电规则》广播业务频率划分表(米波、分米波) 注:Ⅰ区——欧洲、非洲、土耳其、阿拉伯半岛、蒙古和苏联亚洲部分。 Ⅱ区——南、北美洲。 Ⅲ区——亚洲(土耳其、阿拉伯半岛、蒙古和苏联亚洲部分除外)和大洋洲。

说明;1979年国际电信联盟在日内瓦召开世界无线电行政大会,修改了电际《无线电视规则》,自1982年1月1日起生效。新规则关于国际广播频率划分部分的修改如下:(1)中波广播段: 自525~1605kHz上移,成为~。东南亚五国和澳、新二国的中波广播又扩展了~1705kHz 一段,作为次要业务。 (2)短波广播段: 9MHz频段由9500~9775kHz扩展为9500~9900kHz, 11MHz频段由11700~11975kHz扩展为11650~12050kHz, 15MHz频段由15100~15450kHz扩展为15100~15600kHz, 17MHz频段由17700~17900kHz扩展为17550~17900kHz, 21MHz频段由21450~21750kHz扩展为21450~21850kHz, 新增13MHz频段——13600~13800kHz。 26MHz频段由25600~26100kHz压缩到25670~26100kHz。 (3)米波/分米波广播段: 我国米波段第1~12电视频道(~,76~92MHz和167~223MHz),调频广播频段(88~108MHz),以及分米波电视频道(470~566MHz和606~958MHz),均已列入新的国际频率划分表中,作为主要业务。只有第六频道(168~175MHz段)须与第三区可能受影响的邻国取得协议。 此外,有关620~790MHz卫星电视广播的条款无实质性修改(但应与有可能受到影响的有关国家取得协议)。卫星广播频段(2500~2690kHz)在第三区未作修改。 (4)厘米波/毫米波广播段: 厘米波广播段在12GHz的卫星广播频段,第三区除~频段外,在~增加卫星广播频段,用于集体接受与卫星固定业务等。 此外,并划定~和~作为第三区卫星广播上行线用的频段。而14~频段也是可用频段,但须与其他卫星固定业务网路协调。 毫米波广播段将原41~43GHz卫星广播频段改为~,以保护射电天文业务。另划定~作为卫星广播的上行线用。

各国搜索引擎及B2B网站

各国搜索引擎及B2B网站(整理版,不断更新中) 为方便大家搜索信息,开发新客人,特整理本版相关网站类信息如下. 希望大家以后不要再发同样的帖子, 务必在发帖之前打看看是否为重复帖.谢谢! 此外感谢各位福友的信息, 我已经把作者附在各网站信息后面了. 这些帖将被移动到电子商务版块,请大家注意. 这里有个各国本地GOOGLE搜索网 https://www.360docs.net/doc/dd9965654.html,/language_tools?hl=en ---------------------------------------------------------------------------------------------- 加拿大客户的信息! (By dsxmastermax) www.canadianbusinessdirectory.ca ----------------------------------------------------------------------------------------------- 巴西主要商业网站 (By qqhl3 ) 巴西出口商(Brazilian Exporters):有出口商名录。 网址:https://www.360docs.net/doc/dd9965654.html,/ 巴西贸易中心(Brazilian 广告ter):有进出口商名录。 网址:https://www.360docs.net/doc/dd9965654.html,/ 巴西信息网(The Brazil Info Network) 网址:https://www.360docs.net/doc/dd9965654.html,/广告/index.html 巴西外贸协会(葡文) Asociacion de Comercio Exterior de Brasil https://www.360docs.net/doc/dd9965654.html,.br ----------------------------------------------------------------------------------------------- 新西兰的搜索网址 (By joke ) https://www.360docs.net/doc/dd9965654.html,感觉还不错,有网址和邮件 https://www.360docs.net/doc/dd9965654.html,可以免费把自己的信息挂上去 ------------------------------------------------------------------------------------------------ 占领玻利维亚市场,最好的网站,有Email (By fawlits) https://www.360docs.net/doc/dd9965654.html,/ ... m=&tc=&csc= -------------------------------------------------------------------------------------------------- 开发新西兰客户的请进来——网站 (by vickiesjj ) https://www.360docs.net/doc/dd9965654.html, -------------------------------------------------------------------------------------------------- 推荐一个智利网站(By geek1312 ) https://www.360docs.net/doc/dd9965654.html,

全球及各国油菜籽基本面

全球及各国油菜籽基本面一、全球油菜籽供需平衡表 二、全球菜籽供需平衡表分项统计 1、全球菜籽主产国种植面积及产量

全球油菜籽种植面积除 2002/03、 2006/07 年度出现同比减少外,其他年份均保持增长态势, 2008/09 年度全球油菜籽种植面积超过了 3000 万公顷大关。自 2007/08 年度以来全球油菜籽种植面积连续保持增长,且不断刷新历史记录。由统计图可以看出, 2011/12年度加拿大油菜籽种植面积已经超过中国成为最大生产国,该国休耕地复垦是种植面积增加的主要原因;其次欧盟27国的油菜籽种植面积从2003/04年度的421万公顷增长至2013/14年度的680万吨,增幅达61.5%,2010/11年度欧盟油菜籽种植面积曾达到创纪录的700万公顷。2013/14年度印度油菜籽种植面积达713万公顷,较2003/04年度的675万公顷增加38万公顷。乌克兰是过去10年中全球油菜籽种植面积增幅最大的国家。澳大利亚油菜籽种植面积稳步增加,13/14年度种植面积回落。 受油菜籽和菜籽油需求出现变化的影响,最近几年全球油菜籽生产格局发生了较大变化。具体表现在:传统油菜籽主产区中国、印度和欧盟地区油菜籽产量保持稳定;加拿大和澳大利亚油菜籽产量出现恢复性增长;其中加拿大油菜籽产量

快速增加超过中国位居全球第二。由于加拿大有大量休耕地和未开垦土地,只要菜籽种植效益保持较高水平,将能鼓励农场主扩大种植面积,增加产量。预计未来加拿大菜籽产量将长期位居全球第一。 由统计图表:欧盟、加拿大、中国,印度始终是菜籽生产大国,而澳大利亚、巴基斯坦、美国、乌克兰这几个国家菜籽产量有限,从菜籽产量走势中看到,2013年是加拿大、欧盟、乌克兰菜籽丰收的一年,尤其是加拿大,菜籽增产客观,创造了产量历史最高点。乌克兰菜籽产量虽然不大,但235万吨的产量也是历史最高纪录。印度、巴基斯坦、美国也有小幅增产,但是幅度都不大,基本与去年持平。中国方面,2013年菜籽产量略有增加,但实际情况并没有数据反映的那么乐观,从今年的菜籽供应状况看,一是菜籽产量没有预期的那么高,二是趋势上很可能是下降的。澳大利亚、巴基斯坦、美国在2013年菜籽出现减产状况,尤其是澳大利亚,原因是干旱天气的影响。而巴、美两国减幅不大。 2、全球油菜籽进出口分国别统计 世界菜籽贸易量受产量和需求的影响较大,伴随着近年来世界菜籽产量和需求量的快速增加,菜籽贸易量也在不断扩大,全球菜籽出口量呈震荡增长态势。2003/04 年度全球菜籽出口量仅为553 万吨,而 2008/09 年度则达到历史高位的 1212.6万吨,之后几年出口量出现回落,2011/12 年度全球油菜籽出口量再次恢复高位水平,为 1291.5 万吨,同比增长 19.43%,占全球产量的 21.02%,2013/2014年度出口继续再创新高至1386.6万吨。全球出口量连续第 6年保持在 1000 万吨以上。

中国成品油市场分析报告

2011-2015年中国成品油市场分析与投资方向研究报告 报告简介 成品油可分为:石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青、石油焦6类。其中,石油燃料产量最大,约占总产量的90%;各种润滑剂品种最多,产量约占5%。各国都制定了产品标准,以适应生产和使用的需要。 智研咨询发布的《2011-2015年中国成品油市场分析与投资方向研究报告》共八章。首先介绍了中国成品油行业市场发展环境、中国成品油整体运行态势等,接着分析了中国成品油行业市场运行的现状,然后介绍了中国成品油市场竞争格局。随后,报告对中国成品油做了重点企业经营状况分析,最后分析了中国成品油行业发展趋势与投资预测。您若想对成品油产业有个系统的了解或者想投资成品油行业,本报告是您不可或缺的重要工具。 本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。 报告目录、图表部份 第一章 国际成品油市场分析 第一节 国际成品油市场环境分析 一、全球炼厂产能过剩矛盾突出,炼油毛利低位徘徊 二、欧洲市场需求疲软和产能过剩状态仍将延续 三、中东油品出口将大幅增长,亚洲为重要目的地 四、俄罗斯将加强向远东的石油输出 五、亚太地区成品油需求增速趋缓 第二节 2009-2010年国际主要成品油月平均价格 一、2009年国际主要成品油月平均价格

二、2010年国际主要成品油月平均价格 第三节 发达国家成品油零售市场格局发生重大变化 一、成品油零售行业转向混业经营 二、行业投资回报率低,不符合高回报、高赢利的要求 三、成品油消费量持续下降,加油站数量锐减 第四节 美国成品油销售市场的特点分析 一、竞争激烈,行业形成期即埋下竞争的种子 二、金融创新、技术创新和营销创新齐头并进 三、油品规格多样,区域间供需不平衡 四、配送体系高效并富有灵活性 五、仓储行业竞争激烈,油库数目急剧下降 六、成品油批发形式多样,炼化企业通过批发价格影响销售 七、生产、炼油、销售分离,纵向一体化程度逐渐减弱 第五节 亚太地区成品油市场特点分析 一、亚太地区油品需求保持高速增长,但未来增速趋缓 二、亚太地区炼油能力过剩突出,炼厂开工率将大幅降低 三、区域贸易仍保持活跃,但进出口总量将减少 四、区域内务经济体的市场化政策对成品油贸易有显著影响 五、中国企业将成为亚太成品油市场的重要参与者 第二章 中国成品油市场供需预测分析 第一节 2006-2010年中国成品油供给量

全球各国本土搜索引擎

非洲各国本土搜索引擎 YAHOO MSN 英文GOOGLE AOL L YCOS Ask Search Infospace altavista excite accoona clusty - 埃及Egypt - Egypt Search google - 南非South Africa - Aardvark Ananzi woyaa fanagalo google 加纳Ghana 埃塞俄比亚google 赞比亚google 利比亚google 苏丹Sudan Sudaneseonline 突尼斯Tunisia Marweb 摩洛哥Morocco Marweb google 毛里塔尼亚Mauritania Marweb 4arabs 纳米比亚google 毛里求斯Mauritius Servihoo google - 肯尼亚google 阿尔及利亚Algeria Marweb 尼日利亚google 塞内加尔Senegal Seneweb – 欧洲各国本土搜索引擎 YAHOO MSN 英文GOOGLE AOL L YCOS Ask Search Infospace altavista excite accoona clusty 奥地利Austria Abacho Lycos google - 法国France - google bing voila Lycos yahoo - 德国Germany - Fireball Bellnet Acoon google bing yahoo ask lycos abacho suche fireball Wlw slider - 荷兰Netherlands - slider google - 西班牙Spain - ciao yahoo excite Hispavista google bing - 英国England - Ask Splut google abrexa yahoo splut excite - 丹麦Denmark - google yahoo Jubii V oila Sol - 波兰Poland - Netsprint google 捷克google - 芬兰Finland - Eniro Www.fi Walhello google 瑞士Switzerland cnous yahoo helles-koepfchen blinde-kuh altavista google Search Abacho Sharelook - 挪威Norway - Sunsteam Search altavista - 希腊Greece - Dir.forthnet Gogreece google - 瑞典Sweden - yahoo google Eniro infoo - 俄罗斯Russia - Yandex All(白) Akavita(白) google rambler ru webalta 乌克兰google meta - 爱尔兰Ireland - Niceone google yahoo 斯洛文尼亚Slovenia Najdi Google 卢森堡Luxemburg Luxweb 比利时Belgium Web Watch google 保加利亚google 阿尔巴尼亚Albania Albafind 立陶宛lithuania Search - 意大利Italy - godado iltrovatore libero Excite Tiscali msn - 匈牙利Hungary - Megaport google 克罗地亚Croatia Ikenya google 爱沙尼亚Estonia Neti - 葡萄牙Portugal - Sapo google clix 罗马尼亚google 保加利亚Bulgaria Gbg Search 摩尔多瓦Moldova Zoznam Atlas Best 美洲各国本土搜索引擎 YAHOO MSN 英文GOOGLE AOL L YCOS Ask Search Infospace altavista excite accoona clusty - 美国USA - google yahoo Webcrawler altavista netscape lycos ask excite bing toseeka Dogpile alexa - 加拿大Canada - google yahoo - 墨西哥Mexico - Mexicoweb yahoo buscador google - 阿根廷Argentina - Buscapique google yahoo 巴拉圭google yagua 乌拉圭google

中国成品油市场调查报告

中国成品油市场调查报告 中国成品油市场调查报告 中国成品油本土市场调查报告 供应紧张 国内成品油价格与市场原油价格有控制地间接接轨的定价机制成 品油价格继续控销保零 成品油价格对增加居民生活成本及相关产业成本 受全球经济不确定性增强美国输油管改向冲击等因影响,国 际油价本周(11月18日当周)震荡下行。综合周情况来看,NYMEX原油 期货周下跌1.58美元/桶至97.41美元/桶。展望后市,随着入冬取暖 油需求将会进步增加,预计下周国际油价仍将呈现高位震荡走势。国 内成品油方面,随着国际油价走高,远东地区成品油调价窗口或再次 打开,海外市场观望氛围浓厚,预计国内成品油资本市场或趋稳。以 下是本人根据国家布的数据金融市场及新闻信息对中国成品油市场所 得的调查结果。 目前东亚的成品油市场供应情况 据调查,进入10月以来,江苏安徽浙江,到成都重 庆武汉,以及石家庄济南均爆出加油站无油可加的消息。与 往年油价不涨导致油荒多种不同,今年油荒正发生在10月初国内油价 大幅下调后。10月8日国内成品油价格下调,此后成品油的批发价直 处于批零倒挂的状态,即批发价高于零售价,各地陆续爆发柴油供应 紧张吃紧局面。 据了解,目前的资源紧张主要集中在华北华中华东等地,表现在油企控量销售,民营加油站无柴油可加。目前湖南市场柴油紧 张严峻,加油站排队现象较多;货源江西市场资源供应也未见转,九 江炼厂尚未正常供货,当地加油站也均开始限供。据悉,在长江江苏

段水上服务区,昨日出现船舶等待助威现象,原因是南京港50多家加 油站停供。中石化长江有限司南京分司工作人员表示,为可以保证更 多的船舶可以加到油,般船舶可以加跑完个航程“接力”到另个 小卖部的柴油。 24日,中石化集团新闻发言人黄生表示,此次油荒与荷重民营炼 油企业负荷减少相关,当地方炼厂油品质量和价格都低于大于中石化时,些平时不来中石化加油的客户都会转向中石化,导致司供应压力 渐增。中石油方面则表示,旗下27个炼厂都在开足马力生产,司正积 极扩大生产,增加销量,保证市场供应。于此同时,山东地方石油化 工企业人士表示,“油荒”主要是由两大石油巨头“控制”销售导致。地炼产能上升导致“油荒”的说法是借口。地炼领导表示,少部分地 方司从事成品油批发仓储荫湿业务,最痛苦的就是油源完全是由两大 石油司垄断,政府不开放成品油进口,导致即使国外的成品油很便宜,民营企业也买不来。中国成品油市场定价机制 将划一成品油零售基准价格允许上下浮动的定价机制,改为全面 推行最高零售价格,并分销适当缩本人流通环节差价。而最高零售价格,将以出厂价格为基础,加流通环节差价弄清。同时,新方案提出,将原允许企业根据政府指导价格上下浮动8%降为4%左右,折成额度四 元组确定。中国现行的成品油定价调整机制是国家发展改革委根据新 加坡纽约和鹿特丹等三地以22个工作日为周期国际性对国际油价 进行评估,当三地成品油加权平均价格变动更替幅度超过4%时,即国 内外调整国内成品油的价格并向社会发布相关价格信息。201*年底进 行的成品油价格和税费费改革,目的在于理顺成品油和的价格关系, 形成国内成品油价格与国际市场原油价格有控制地间接接轨的定价制 目前眼下成品油市场的价格情况怎么样 为应对油荒局面,价格本周国内油价价格继续控销保零,且有部 分省份为保证零售柴油供应而全面停批柴油。汽油方面,国内存相对 丰富,暂无出现明显紧张局面,上周国际原油价格上扬盘整走高,给 予国内炼厂巨大成产成本压力,预期国内成品油价格将继续到位高挂,

各国电压等级与频率

电视制式 PAL制 印尼、印度、约旦、马来西亚、巴基斯坦、卡塔尔、新加坡、泰国、土耳其、也门、奥地利、比利时、丹麦、芬兰、希腊、冰岛、爱尔兰、意大利、马耳他、荷兰、德国、挪威、葡萄牙罗马尼亚、西班牙、瑞典、英国、瑞士、阿尔及利亚、阿根廷、南非、巴西、牙买加、澳大利亚、新西兰(香港、澳门) NTSC 以色列、日本、韩国、菲律宾、玻利维亚、委内瑞拉、智利、哥伦比亚、墨西哥、秘鲁、加拿大、美国、(台湾) SECAM 伊拉克、伊朗、沙特、乌克兰、俄罗斯、匈牙利、罗马尼亚、捷克斯洛伐克、保加利亚、匈牙利、埃及。法国 度量衡 公制:世界绝大多数国家 英制:马来西亚、爱尔兰、马耳他、牙买加、英国及英联邦国家 生活用电压 1、世界上大体有两种电压体系,一是110伏左右,比如船上的电压,因此它的设备都是按照这样的低电压设计的。另外一种就是220伏左右,其中包括了中国的220伏及英国的230伏。同属一种电压体系的中国电器带到英国去用,电压则根本不应该是个问题,因为大部分的电器都有20%的电压浮动范围,比如海尔彩电的浮动范围都标有:AC 90-260 V 50Hz,作为精密电器产品的彩电在90到260伏的电压下都可照常用,更别提其他如电炉电饭锅等设备了,230伏的电压只是让他们加热得更快,没有任何问题。 2、很多电器有适配电压,即可以适合110伏-240伏的电压,如充电器、笔记本电脑、电脑(需调节)、剃须刀等。你可以看看你的电器标志。 3、电压是230-240伏的国家也可以用中国的所有电器,因为国内的电压最高可达250伏。 110V:日本、韩国、菲律宾、俄罗斯、乌兹别克斯坦、西班牙、加拿大、墨西哥、牙买加、美国(台湾)等。 220V:印尼、印度、伊拉克、伊朗、以色列、约旦、科威特、马来西亚、巴基斯坦、卡塔尔、沙特、新加坡、泰国、土耳其、越南、也门、奥地利、比利时、保加利亚、白俄罗斯、捷克、俄罗斯、丹麦、芬兰、德国、希腊、匈牙利、冰岛、爱尔兰、意大利、马耳他、荷兰、挪威、波兰、葡萄牙、罗马尼亚、斯洛伐克、哥伦比亚、巴西、智利、玻利维亚、瑞典、英国、阿根廷、乌克兰、埃及、新西兰、秘鲁、南非、委内瑞拉、澳大利亚(香港、澳门)。

中国菜籽产区

中国菜籽主产区分布 1、主产区概况 我国油菜分为春油菜和冬油菜两种,春油菜主要分布在我国东北的内蒙海拉尔地区、青海西宁附近等地,一年一熟、一般4月底种植9月底收获,寒冷的生长环境有利于菜籽中油脂成分的积累,因此春菜籽含油率普遍高于冬菜籽,可以达到40-44%。但是春菜籽种植范围较为局限,播种面积以及产量占全国比重仅有7-8%。 冬油菜实行冬天播种次年夏收获,一般9月底种植,来年5月底收获,平均气温下限为10℃,最冷月平均气温下限为-5℃。冬油菜籽的出油率相对春油菜籽以及进口加拿大菜籽偏低,平均出油率为38%,但由于种植面积和产量均占到全国的90%以上,所以我国菜籽生产更多地是依靠冬菜籽。 冬油菜主要集中在长江流域,包括江苏、安徽、湖北、江西、湖南、浙江等省,播种面积和产量均占有全国总量的半数以上,其中湖北和湖南的油菜播种面积已经超过100万公顷。其次是西南地区,包括四川、贵州、云南和重庆,西南产区在我国的菜籽生产中也占有举足轻重的地位。 2、和小麦存在争地情况,劣势明显 我国冬菜籽种植区集中在长江中下游,多为一年两熟或者一年三熟制,这些

地区除种植水稻外,同样也种植小麦。冬菜籽的种植时间及生长时间和小麦的时间正好相同,所以农民在冬季播种的时候不可避免地会考虑种植油菜还是种植小麦。 种植菜籽每亩需投入人工6-7个,种植小麦每亩需投入人工2-3个,现在农村劳动力逐渐向城市转移,农村青壮年劳力减少,同时种植菜籽的收益不如种植小麦收益高,使得农民更倾向于种植小麦,压缩菜籽的种植面积。 菜籽与小麦种植收益比较 菜籽小麦 毛收益一般年景亩产300斤, 单价(以2012年国储价)2.5元, 毛收入750元 一般年景亩产800斤, 单价(以2012年保护价)1.02元, 毛收入816元 投入共计460.5元。 碳铵40元(100斤)、磷肥12.5元(50 斤)、硼肥15元(3斤)、钾肥36元 (20斤)、种子32元(0.8斤)、机 耕费70元、防治病虫害费15元、育苗 管理人工费80元、收割人工费80元、 脱粒整理人工费80元。 共计400元。 碳铵40元(100斤)、磷肥25元(100 斤)、钾肥36元(20斤)、磷酸二 氢钾4元(两袋)、种子50元(25 斤)、防治病虫害费15元、管理费 100元、机耕费70元、收割费60元。 净收益289.5 416 3、主产区情况 3.1、长江中游区: 长江中游的湖北、湖南、安徽等省是我国冬菜籽的主要产区,该区域种植面积达到370万公顷,占长江流域的59%,产量占到长江流域的56%。 3.1.1分布区域 本区菜籽主要集中在湖北的江汉平原及鄂东地区、湖南洞庭湖平原、安徽南部沿长江一带、河南南部信阳等地,其中以湖北、湖南两省最为集中,湖北省的种植面积和产量均居全国首位。 湖北省为我国油菜籽第一大省,种植面积和产量较为稳定。湖北油菜籽主要集中在江汉平原的荆州、荆门、孝感、宜昌,以及湖北东部的黄冈、黄石等地,其中尤以荆州为甚,有“中国油菜看湖北,湖北油菜看荆州”一说。 湖南菜籽主要集中在北部洞庭湖平原的常德、益阳、岳阳等地,近年种植面积增长迅速,已成为我国菜籽第二大种植区。 安徽菜籽集中在中南部长江沿线的六安、合肥、滁州、巢湖、芜湖、安庆、

各国搜索引擎

google虽然很强大,但google的数据量太大,只有哪些比较大的公司才能够排在前面,很多中小公司被湮灭在数据的海洋里,那么还有什么办法可以帮助我们找到很多的中小公司呢?实际上世界上除了google,还有很多不同的本地的中小搜索引擎,他们的搜索规则都不太一样,就像百度的搜索结果和google中国的搜索结果是不一样的,我们可以大量的使用这些本地搜索引擎来搜索中小公司的信息。

算了。再给一些搜索引擎吧。都是欧洲本地的。 http://www.wlw.de, www.webbel.be, www.yahoo.dk, www.sol.dk, www.ju bii.dk, https://www.360docs.net/doc/dd9965654.html,side.dk, www.fi, https://www.360docs.net/doc/dd9965654.html,/fi/, https://www.360docs.net/doc/dd9965654.html,/webinfo, https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,, www.ecila/lycos/nomade/voila/yahoo.f r, www.telefrance/ole/ozu/https://www.360docs.net/doc/dd9965654.html,, www.aeiou/sapo.pt, www.yahoo/altavist a.se, www.es.lycos.de, https://www.360docs.net/doc/dd9965654.html,, www.biwe.es, www.libanis/middle-east-pages/orientation/syriagate/arabist/iranindex/hyeguid e/singseek/euroferret/ cypria/hotwin/https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,, www.start.ro, https://www.360docs.net/doc/dd9965654.html,i.e e, https://www.360docs.net/doc/dd9965654.html,, Inet.hr, www./belcast/ilse/webwatch/.be, www.voodoo-it.de, www.altavista/excite/lycos/ukplus/yahoo/mirago/newsnow/ god/searchgate/ https://www.360docs.net/doc/dd9965654.html,, www.searchuk/ukmax/https://www.360docs.net/doc/dd9965654.html,, www.telefrance/canada/caridesearch/https://www.360docs.net/doc/dd9965654.html, https://www.360docs.net/doc/dd9965654.html,, www.lycos.se, www.lycosch.ch, search.ch, sear.ch, https://www.360docs.net/doc/dd9965654.html,, www.beocity/https://www.360docs.net/doc/dd9965654.html,, www.yustart.co.yu, www.echola/https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,, argentina.wwwdi https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,.sv, https://www.360docs.net/doc/dd9965654.html,.br, www.orientatio n.co.fr, https://www.360docs.net/doc/dd9965654.html,.ni, https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,, www.excite /looksmart/webwombat/aaa/ozsearch/yahoo/ cowleys/lookabout/https://www.360docs.net/doc/dd9965654.html,.au, https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,, www.infinisearch/https://www.360docs.net/doc/dd9965654.html,, www.familyfriendlysearch/https://www.360docs.net/doc/dd9965654.html,, one2seek/https://www.360docs.net/doc/dd9965654.html,, www.askjeeves/altavista/directhit/alltheweb/gota/hot bot/inktomi/lycos/ looksmart/iwon/go/excite/realnames/webcrawler/https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,, sear https://www.360docs.net/doc/dd9965654.html,, https://www.360docs.net/doc/dd9965654.html,.au/boomerang, https://www.360docs.net/doc/dd9965654.html,, www.ananzi.c o.za, www.fanagalo.co.za,

油菜籽市场分析报告

2013年中国油菜籽市场分析报告 日期:2013-05-22 15:42:00 作者:谌炜来源:南方粮食交易市场 一、2012年菜籽和菜油市场行情回顾 2012年,国内油菜籽产量、质量双双下降,为保护农民种植利益,国家继续提高菜籽(油)临时收储价格,从2011年的2.3元/斤提高到2.5元/斤,推高了国产油菜籽收购价格及菜籽油生产成本,好在去年菜粕价格在豆粕的带动下大幅上涨,给压榨企业利润带来好转。 自2008年来在我国油菜籽托市收购政策的影响下,油菜籽价格止跌回升。去年6月份国家出台托市价,菜籽价格从5月初的2.4元/斤左右上涨到2.55元/斤左右。并一直稳定在2.5元/斤附近波动,延续到今年5月中旬,一些地区有零星新菜籽上市,收购价格有拉高苗头,但新菜籽上市前仍然是有价无市的状态。 2012年临储政策,使得中储新增近150万吨的菜籽油储备,政策支撑下菜籽油价格坚挺,在2-4月上旬和6-9月上旬走出两波明显的上涨行情,菜油价格运行区间收窄而且较2011年整体上移,价格集中在9800-11300元/吨之间。但是菜籽油与豆油棕榈油的价差达到五年来的高点,在食用油市场处于竞价劣势,而且市场上菜籽油品质混乱,价格混乱,以劣充好,使部分地区好油也卖不出好价,除重庆等个别地区有传统消费带动需求,多数地区长期有价无市。 菜籽油市场化减弱,越来越向政策靠拢,去年菜籽油主要供应流方向是中储。截至2012年底,中储菜籽油数量已达260万吨以上。在9月底夏收菜籽(油)临时收储结束,长江流域失去政策支撑后,四季度国内菜籽油价格才开始稳步回落。菜籽价格则在12年底回落到2.45-2.5元/斤。

中国成品油市场的竞争态势

《成品油营销》结课报告中国成品油市场的竞争态势班级:市场营销10-1 :学号:

中国成品油市场的竞争态势 摘要 成品油是关系国计民生和国民经济快速稳步发展的战略资源和重要商品,近年来,中国成品油销售企业面临着市场竞争加剧,自身体制改革等方面的压力,提高竞争力己经成为生存和发展的主要目标。本文首先分析了中国成品油市场目前的竞争结构和可能的发展态势,然后针对各竞争主体,分析了其发展状况和优劣势,最后站在中石油的角度,挖掘其在竞争中面临的问题并给出解决、优化的建议。 关键字:成品油,竞争态势,竞争战略 一、中国成品油市场的竞争结构 我国目前成品油市场的竞争结构主要由中国石油、两大集团、社会经营单位和部分外资加油站组成。历来国家的保护政策形成了一定程度的垄断性经营环境,自1998年和中国石油成立以来,石油流通体制开始脱离了计划经济体制下的运作方式,并形成了成品油经营产、供、销一体化的综合管理格局。目前,国原油及成品油市场长期被两大石油公司垄断,其他社会销售终端的生存收到挤

压。 从加工能力上看,中国石油和占据绝对垄断地位,所占比重分别在43%和52%左右。从销售市场来看,中国石油和占据国成品油批发市场,并且中石油和中石化分驻北南,互有交叉,形成明显的抗衡局面。从零售市场来看,截至2011年底,加油站30121座,中国石油加油站19362座,两大集团合计占全国加油站总数量的50%左右。因此,我国成品油批发销售市场是中国石油和两大石油公司的寡头垄断市场,零售市场是中国石油和两大销售销售公司垄断竞争、社会个体经营单位与外资加油站参与竞争的市场。 二、中国成品油市场的发展态势 1. 竞争主体多元化 加入WTO后,政府在关税、进口配额和销售服务等方面逐步放开之后,跨国石油公司逐渐进入中国市场,比如埃克森一美孚、壳牌、道达尔等,这样就打破了两大石油公司垄断国成品油市场的格局。国外石油公司的进入,划分了国成品油销售市场的利益格局,国家干预下的成品油流通及销售体制最终将会被自由竞争的流通销售体制所取代。市场竞争主体的多元化、资源来源的多样化,价格机制市场化的格局必将形成。目前,几个大的跨国石油公司在我国业务的遍布石油生产的各个环节,从上游到下游直到终端加油站。“壳牌集团在中国的发展战略是上下游全方位渗透,一体化协调发展,在中国投资己达到16亿美元;雪佛龙一德士古参与中国海上勘探开发业务;埃克森一美孚己是目前国润滑油市场份额最大的外国石油公司,今后将继续扩大润滑油和液化气石油等领域的业务;BP公司在中国投资最多,投资总额已超过40亿美元,侧重于LPG和LNG业务、下游的石油化工、油品销售等业务;道达尔重点投资化工项目和天然气、加油站零

油菜籽产业链分析

油菜籽产业链分析 一、油菜籽种植供应环节 1、国产菜籽分布区域 2、油菜籽菜籽生长周期 国产冬油菜的生长周期及天气因素

转困难。近年来,大部分中小型油厂都是靠获取中储粮的代储资格来维持企业运转,从而导致国产菜籽主要进入储备。没有获得储备资格的油厂大多处于停产状态。以安徽为例目前安徽有菜籽加工企业60多家,其中2013年符合中储粮委托代加工资质的有34家,2013年全省规模油厂实际收购数量预计在28万吨左右,并对收购排名前十位进行调查汇总。 自营型加工企业:主要是益海等大型外资油厂,由于外企通常不会获得中储粮的代加工资格,所以只有在加工利润合适的时候才会考虑入市采购,但一般收购量较小主要用于开发特色食用油如有机菜籽油、浓香菜籽油等小包装食用油。 2、供应渠道: 贸易商/菜籽贩子:油厂菜籽收购的主要供应者,占油厂菜籽收购量的70—90%,将分散的遍布各个乡村的菜籽收集、储存,然后销售给油厂,通过赚取中间差价或行情利润。 种植大户:占油厂菜籽收购量的5%,或将成为未来油菜籽种植、供应的主体。随着国家土地流转政策的实施,农业生产逐步朝着专业化、集约化方向发展,种粮大户也在油菜籽主产区开始涌现,机械化耕种开始逐步推广,油菜籽种植上由传统的点播、移栽模式向直播撒播,实行机械化耕作,达到了节本增效。 农户:目前国内油菜籽种植主体,数量庞大,但个体规模小,农户将每年种植的油菜籽除部分留做种用和自己兑换压榨菜籽油食用外剩余部分作为商品粮出售给粮贩子或油厂。 小油厂/小油坊:小油厂主要分布在乡村、集镇,服务农村居民,方便农民压榨、兑换、购买菜籽油,同时这些小作坊、小油厂也是遍布乡间的菜籽集散地,又具备菜籽贩子的性质,其压榨的95型菜籽饼含油在8-14%,通常会销售给具有浸提工艺的中大型油厂继续提取。 3、品质要求 (1)、菜籽国标(GB/T11762-2006):