人生必须拥有的七张保单

人生必须拥有的七张保单

安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此成为一种理财的方式。

从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领甚至金领人士必经的人生历程。在这个历程中,有7张保单是不可或缺的。

第一张---意外险保单

对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。

25岁-30岁,刚步入社会,工作资历短、经济能力还很有限,既要创业或打拼,为人生积累财富,还要为买房、买车做准备,眼前即使没有家庭所累,但是风险无处不在,交通、意外事故每天都在城市的大街小巷上演。

意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残废给付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。

每年付出百来元至几百元的投入就享有百倍的人身保障。任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。

意外险的附加险种也是必要的选择。因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。小病的住院、手术费用,也可以附加住院费用与手术补偿来实现。

第二张---大病医疗险保单

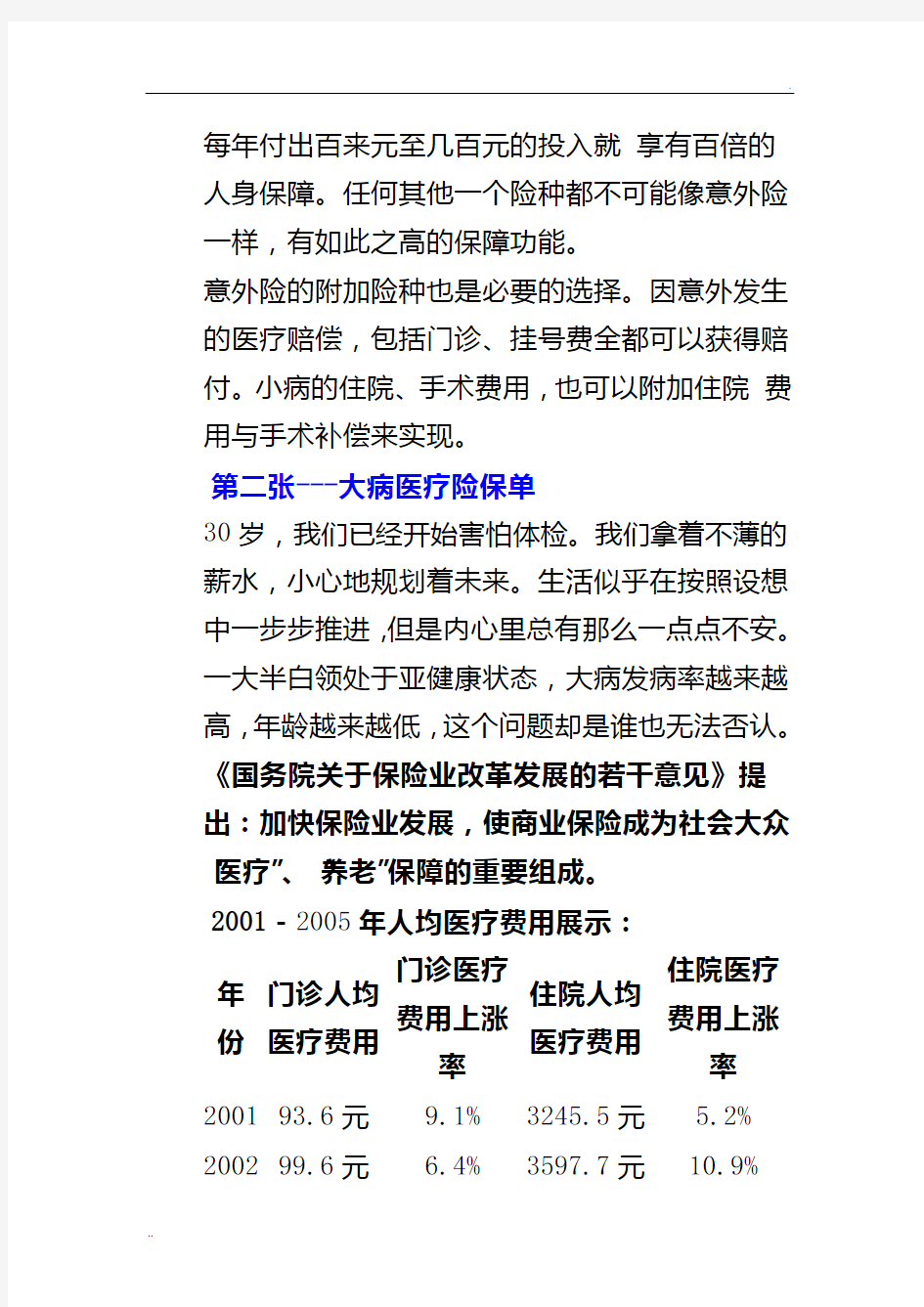

30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划着未来。生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。一大半白领处于亚健康状态,大病发病率越来越高,年龄越来越低,这个问题却是谁也无法否认。《国务院关于保险业改革发展的若干意见》提出:加快保险业发展,使商业保险成为社会大众“医疗”、“养老”保障的重要组成。

2001-2005年人均医疗费用展示:

年份门诊人均

医疗费用

门诊医疗

费用上涨

率

住院人均

医疗费用

住院医疗

费用上涨

率

2001 93.6元9.1% 3245.5元 5.2% 2002 99.6元 6.4% 3597.7元10.9%

2003 108.2元8.6% 3910.7元8.7% 2004 118.0元9.1% 4284.8元9.6% 2005 126.9元7.5% 4661.5元8.8% 注:本表系卫生部门综合医院平均数

数据来源:卫生部统计信息中心《2005年中国卫生事业发展情况统计公报》

在感冒一次也能支出上千元的今天,有59.4%的人认为医保对解决看大病的作用“不太大”或“基本没有作用”;65.4%的人对自己的看病就医问题表示“担心”或“比较担心”。难怪人们会说,疾病是家庭财政的黑洞,足矣让数年努力攒下的银子一瞬间灰飞烟灭。“辛辛苦苦一辈子,一夜回到解放前”。这句话并不是危言耸听。

大病医疗保险,是转移风险、获得保障的方式,也是理财的最佳选择之一。将一部分钱存入大病医疗,出险的情况下可以获得赔付,不出大病险最终也能获得保险金额返还。最终只是用利息换取一生的健康保障。

第三张---养老险保单

30年后谁来养你?这是我们不得不考虑的问题。当我们的口袋越来越充实,薪水逐年上升,越来越习惯了高质量的生活方式时候,是否想到未来的生活水准可能会一落千丈。我们努力地工作、

攒钱,面对通货膨胀的压力,银行也是靠不住的。养育小孩的花费越来越昂贵,很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面,指望孩子,对孩子无疑也是一种巨大的压力。规划自己的养老问题,是对自己和儿女责任感的体现。

在能赚钱的年龄考虑养老是必要的,也是不可回避的。我们在社会保险里也都有一份养老金,但这种养老金只能是最基本的生活保障,在资金允许的情况下,应该开始考虑买一份养老保险。养老保险兼具保障与理财功能,可以抵御一部分通货膨胀的影响。养老保险应当尽早购买,买得越早,获得优惠越大。

一个都市里的单身贵族,没有家室所累,买保险只需要考虑个人保障,以上3张保单是必备的。第四张---为财富提供保障的人寿保单

我们早已经不再拒绝花明天的钱来消费。工作几年之后,手里有了一笔不大不小的存款,投入一笔可接受的金额,贷款买房、买车,生活水准得到立竿见影的改善。都市里的“负翁”越来越多,背着贷款日子过得有滋有味,更有压力。万一自

己出了问题,谁来还那几十万甚至更多的银行贷款?

没有人担得起这个风险,因此要把风险转移出去。算算贷款金额总共多少,再买一份同等金额的人寿保险。比如贷款总额是80万元,就买一份80万元的寿险。一旦有变,尚有保险公司替还房贷。这样的保险可以为个人及家庭提供财富保障。

当然,这个阶段,房险和车险是必不可少的。贷款按揭买房,在购房之日即被强制购买房屋险,如果出意外,保险公司会给银行赔款。车险是开车出险后的赔付,按照国家规定,有车一族必上第三者责任险,否则不能上路。

第五、六张---子女的教育及意外险保单

结婚后,昔日的单身贵族开始面临对家庭的责任;从孩子出生之日起,为教育准备一笔资金就已经是当务之急。义务教育的费用越来越昂贵,读个大学更要以10万计。更不必说对孩子爱好的培养,游游泳、弹弹琴、请请家教,诸如此类高昂的开支也是一笔巨大的款项。好在小孩出生是在父母的壮年时期,收入高,经济来源稳定,此时有能力给小孩提供良好的教育基金。

准备教育基金有两种方式,一种是教育费用预留基金。另一种方式是投资理财寿险,存取灵活,还有较强的保值增值功能,可以做大额的教育储备金,这样就后顾无忧了。

儿童意外险是孩子的另一张必备保单。儿童更爱动,更好奇,比成人更容易受到意外伤害。儿童意外险可以为出险的孩子提供医疗帮助。

第七张---财产保全保单

如果你觉得以上六张保单你都有了或没有必要,那你就得考虑自己的财产保全问题了,如果你不希望自己辛苦挣下的财产在未来可能开征的遗产税侵蚀、如果你希望将来自己的财产能毫无损失确保传给指定人的手上、如果你不想由于某些财务问题而影响到家庭的正常生活……。现在就可以将部分资产放进保险公司,保险公司将在法律规定的范围内助你达成愿望,并可能放大资产。

“别人都说我很富有,拥有很多的财富,其实真正属于我个人的财富,是给自己和亲人买了足够的人寿保险。”——李嘉诚

二、人生六阶段所必需的六份保险

1、刚毕业的大学生:首买医疗保险

经过父母20年左右的抚育,刚走上工作岗位的毕

业生,收入较低,可以投保低保费、高保障的意外和疾病医疗保险。以父母为受益人,以自己为被保险人,投保一份意外和疾病医疗保险,自己一旦有个意外或疾病,不会再拖累父母。这类保险保费低,保障全,是对父母的一份深沉关爱,体现自己的感恩之心,也会让父母感到安心。

2、结婚时的夫妻:互为受益人投保医疗保险

结婚时,夫妻可以分别为被保险人,互为受益人,各为对方购买一份意外和疾病医疗保险,这是夫妻相爱和负责任的一种科学理财安排。在保险业发达的日本,小伙子结婚时如不买意外险,姑娘不会嫁给他!因为姑娘不踏实。

3、家庭主要收入者:投保重大疾病保险

家庭主要收入者,尤其是男性,在25岁----45岁期间应该必备一份重大疾病保险,以避免因不幸身患重大疾病而拖累配偶、儿女,也避免让心疼儿女老人把自己的养老金掏出来作为医疗费。这类保险属于储蓄性寿险,可以配偶、子女或父母为受益人,有病赔大钱,没病还你钱。投保时间越早,保费越低。

4、有了儿女:为子女投保儿童意外、大病和教育险

有了子女后,以子女为被保险人,以自己和配偶

为受益人,投保儿童意外和疾病医疗险和教育金险,一是可以保证子女医疗费和教育金有充足的保障,二是可以减轻我们的经济负担。

5、贷款购房车后:房款车款还款人增加意外险、重病险的保险金额

成家前后一般要贷款购房购车,主要还款人针对贷款数额的高低,应该增加意外险、重大疾病险的保险金额,避免收入中断或意外事故后无法还款,再让配偶、子女和老人背上沉重的还款负担。可以配偶、子女、父母为受益人。

6、退休前:为自己提前准备养老金保险

35岁----55岁期间,为自己提前投保养老保险,建立自己的养老保险基金,奋斗一生应享有晚年尊贵的生活,不靠同情度余生。这类保险投保越早,保险费越低,只要经济宽裕,可尽早投保,目前保险监管部门正在修改我们国家的“生命表”,国人的平均寿命延长了,养老金保险也会提高保险费率,尽早投保有益无害。

温馨提示:选择保单三个基本原则

1. 根据人生不同阶段的不同需求,选择不同品

种。

2. 挑选择一个有信誉的保险公司,这个公司的资金要比较稳健,这样才容易得到赔付。

3. 找一个比较容易给你提供服务的代理人。所有你的服务都是通过代理人来实现的。多数购买保险的人不了解保险,代理人能够根据你的需求定制保险计划。

让爱没有缺口,人生必须拥有七张保单

让爱没有缺口,人生必须拥有七张保单安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需求和风险,这种财务需求可以通过保险来安排。从单身到成家,从养育小孩到面临养老与遗产问题,这是每个人必经的人生历程。在这个历程中,有7张保单不可或缺。 第1张意外险保单 25岁—30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备。尽管我们没有家庭所累,但是风险无处不在,交通事故每天在城市的大街小巷上演。 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残疾给付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。 意外险的附加险种也是必要的选择。因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。小病的住院、手术费用,也可以附加住院与手术补偿来实现。 第2张重疾医疗险保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划着未来,生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。一大半的都市人处于亚健康状态,大病发病率越来越高,发病年龄越来越低。在感冒一次也能支出上千元的今天,我们的社会医疗保险给付让人没安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一瞬间灰飞烟灭。 重疾医疗险保单,是转移风险、获得保障的方式,也是理财的最佳选择之一。将一部分钱用于购买大病医疗险,出险的情况下可以获得赔付,不出险最终也有回报。

第3张养老险保单 30年后谁来养你?这是我们不得不考虑的问题。当我们越来越习惯了高质量的生活方式的时候,是否想到未来的生活水准可能会一落千丈?很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面时,指望孩子,对孩子无疑也是一种巨大的压力!规划自己的养老问题,是对自己和孩子负责的体现。 在能赚钱的年龄考虑养老是必要的,也是不可回避的,在资金允许的情况下,应该开始考虑买一份养老保险。养老保险兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。养老保险应当尽早购买,买得越早,获得实惠越大。 第4张保障财富的人寿保单 我们早已经不再拒绝花明天的钱来消费。贷款买房、买车,都市里的“负翁”越来越多,背着贷款日子过得有滋有味,也有压力:万一自己出了问题,谁来还那几十万甚至更多的银行贷款? 没有人担得起这个风险,因此要把风险转移出去!保险可以为个人及家庭提供财富保障。当然,这个阶段,房险和车险也是必不可少的。 第5张子女的教育险保单 结婚后,昔日的单身贵族开始面临对家庭的责任。从孩子出生之日起,为教育准备一笔资金就已经是当务之急。教育的费用越来越昂贵,读个大学要以数万计,更不必说对孩子爱好的培养,游游泳、弹弹琴、请请家教,诸如此类高昂的开支也是一笔巨大的款项。 好在小孩出生是在父母的壮年时期,收入高,经济来源稳定,此时有能力给小孩提供良好的教育基金!给您的孩子准备一份完善的教育保障,大额的子女教育储备金就后顾无忧了。 第6张孩子的意外险保单(兼顾重疾)

人生不可缺少的七张保单

人生不可缺少的七张保单 安全与保障,是每个人生命中最大的需求。在人的一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此成为一种理财的方式。 从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历程。在这个历程中,有7张保单不可或缺。 第一张:意外险保单 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残疾给付。买一份意外险是对寿命的保障,更体现了对父母养育之恩的报偿。意外险的附加险种也是必要的选择。因意外发生的医疗赔偿,包括门诊、挂号费全部可以获得赔付。小病的住院、手术费用,也可以附加住院与手术补偿来实现。 第二张:大病医疗保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划未来。生活似乎在按照设想中一步步推进,但是内心里总是那么一点点不安,一大半都市人都处于亚健康状态,大病发病率越来越低,我们的社会医疗保险给付让人没有安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一瞬间灰飞烟灭。 大病医疗保险,是转移风险、获得保障的方式,也是理财的最佳选择之一。将一部分钱用于购买医疗险,出险的情况下可以获得赔付,不出险最终也有利息回报。 第三张:养老保险 30年以后谁来养你这是我们不但不考虑的问题。当我们越来越习惯了高质量的生活方式的时候,是否想到未来的生活水准可能会一落千丈。很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面时,指望孩子,对孩子无疑也是一种巨大的压力,规划自己的养老问题,是对自己儿女负责的体现。 在能赚钱的年龄考虑养老是必要的,也是不可回避的,在资金允许的情况下,应该开始考虑买一份养老保险,而养老保险兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。养老保险应当尽早购买,买得越早,获得优惠越大。 第四张:保障财富的人寿保险 我们早已经不再拒绝花明天的钱来消费。贷款买房、买车、都市里的“贫翁”越来

人生所需七张保单

人生所需七张保单 1第一张保单:意外险保单: 1.1业务员:黄先生,您现在处在创业期,经济能力有限,但还要为结婚买房、买车做准 备,所以需要有一定的资金储备。同时,虽然您还没有成家,但是赡养父母的责任是 您一定要承担的。因此,在这个时期,您自身的生命安全是最重要的。 1.2我们出门在外,风险无处不在,意外每天都在城市的大街小巷上演。因此,意外险是 您这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残 疾给付。买一份意外险是对生命的保障,是对自己负责任的表现。 2第二张保单:重疾医疗保单 2.1业务员:黄先生,您现在有了自己的小家庭,妻子孩子在您的照顾下都健康生活。但 与此同时,您肩上的压力也随之增加。您和妻子的健康,孩子的教育、健康,养车、 还房贷的压力,再加上高强度的工作……让我们的身体严重透支。现代社会,一大半 的城市人处于亚健康状态,大病发病率越来越高,发病年龄越来越低。而在感冒一次 也能支出上千元的今天,我们不敢得病,更不敢去看病,一场大病足以让数年努力攒 下的银子瞬间消失。 2.2重疾医疗保险,是转移风险、获得保障的方式,也是家庭理财的上佳选择之一。将一 部分钱用来购买重疾医疗险,出险的情况下可以获得赔付。 3第三张保单:家庭保障保单 3.1业务员:贷款消费在我们的生活中越来越普遍。贷款买房、买车,用信用卡透支消费。 虽然背着贷款的日子过得有滋味,但更有压力。万一自己出了问题,谁来还那几十万 甚至更多的银行贷款? 3.2没有人担得起这个风险,因此要把风险转出去。保险可以为个人及家庭提供生活保障。 当然,这个阶段,家财险和车险也是必不可少的。 4第四、五张保单:子女教育及意外险保单 4.1业务员:从孩子出生之日起,为教育准备一笔资金就已经是当务之急了。教育的费用 越来越贵,读个大学要以数万计,更不必说对孩子爱好的培养。游游泳,弹弹琴,请 请家教,诸如此类的开支也是一笔巨大的款项。 4.2为孩子储备一份完善的教育保障,大额的子女教育储备金就后顾无忧了。儿童意外险 是孩子的另一张必备保单。儿童更爱动,更好奇,比成人更容易受到意外伤害。儿童 意外险保障程度高,可以为出险的孩子提供医疗帮助。 5第六张保单:养老险保单 5.1业务员:黄先生,人生在世,有一件事情每个人都要面对,那就是我们终有一天会变 老。30年后谁来养你?这是我们不得不考虑的问题。靠社保,社会养老保险仅仅满足 温饱的需求;靠孩子,您只有一个儿子,以后儿子还要成家,当未来出现两个孩子负 担四个老人的局面时,养儿防老的愿望早已成泡影;靠资金储备,现在通货膨胀越来 越严重,现在的几十万,30年后可能只有几万了。我们的养老问题怎么解决? 5.2退休后如果有一笔持续稳定的养老金,那将后顾无忧。养老保单,越早准备越轻松。6第七张保单:具有理财功能的保单 6.1业务员:黄先生,您现在的事业如日中天,创造了大量的财富。但是人生在世世事难 料,如果不幸您的事业出现问题,您一定不希望自己正常的家庭生活也受到牵连。此 外,您肯定也不希望自己辛苦攒下的家业未来不能让您的子孙后代承接。如果您希望 自己的财产能确保给到受益人,那么,现在您就可以把部分资产放进保险公司,保险 公司将在法律允许的范围内保障您的财富,让下一代继续传承您的财富。

人生七张保单通关话术

人生必不可少七张保单: 意外险、大病医疗、养老保险、保障财富的人寿保单、子女教育和意外、财产保全保单。 安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历程。在这个历程中,有7张保单不可或缺。 第1xx: 意外险保单 25岁—30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备。尽管我们没有家庭所累,但是风险无处不在,交通事故每天都在城市的大街小巷上演。 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残疾给付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。 意外险的附加险种也是必要的选择。因意外发生的医疗赔偿、包括门诊、挂号费全部可以获得赔付。小病的住院、手术费用,也可以附加住院与手术补偿来实现。 第2xx: 大病医疗保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划未来。生活似乎在按照设想中一步步推进,但是内心里总是有那么一点点不安。一大半的都市人处于亚健康状态,大病发病率越来越高,发病年龄越来越低,这个问题却谁也无法否认。在感冒一次也能支出上千元的今天,我们的社会医疗保险给付让人没安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一瞬间灰飞烟灭。

大病医疗保险,是转移同险、获得保障的方式,也是理财的最佳选择之一。将一部分钱用于购买大病医疗险,出险的情况下可以获得赔付,不出险最终也有利息回报。 第3xx: 养老保险 30年后谁来养你?这是我们不得不考虑的问题。当我们越来越习惯了高质量的生活方式的时候,是否想到未来的生活水准可能会一落千丈。很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面时,指望孩子,对孩子无疑也是一种巨大的压力。规划自己的养老问题,是对自己和儿女负责的体现。 在能赚钱的年龄考虑养老是必要的,也是不可回避的。在资金允许的情况下,应该开始考虑买一份养老保险。养老保险兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。养老保险应当尽早 我们早已经不再拒绝明天的钱来消费。货款买房、买车,都市里的“负翁”越来越多。万一自己出了问题,谁来还那几十万甚至更多的银行贷款? 没有人担得起这个风险,因此要把风险转移出去。保险可以为个人及家庭提供财富保障。当然,这个阶段,房险和车险也是必不可少的。 第5—6xx: 子女的教育及意外保单 结婚后,昔日的单身贵族开始面临对家庭的负责。从孩子出生之日起,为教育准备一笔资金就已经是当务之急。义务教育的费用越来越昂贵,读个大学要以10万计。更不必说对孩子爱好的培养,游游泳、弹弹琴、请请家教,诸如此类高昂的开支也是一笔巨大的款项。 好在小孩出生是在父母的壮年时期,收入高,经济来源稳定,此时有能力给小孩提供良好的教育基金。给您的孩子买一份万能寿险,存取灵活,而且还有较强的增值功能,大额的子女教育储备金久后顾无忧了。

人生必备的七张保单

人生必备的七张保单 第1张:意外险保单 对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。25岁-30岁,我们的经济能力有限,还在创业或打拼,还要为买房、买车做准备,意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残废给付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入就显得微不足道。任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。 第2张:大病医疗保单 人到中年,身体也开始悄悄地发生着变化,我们不得不小心地规划着未来。生活的重担让大多数人处于亚健康状态,大病发病率越来越高,而发病的年龄却越来越低。虽然我们有着一份社会医疗保险,可却总在花钱看病时感到钱不够花。疾病是家庭财政的黑洞,大病医疗保险是转移风险、获得保障的方式,也是理财的最佳选择之一。将一部分钱存入大病医疗,出险的情况下可以获得赔付,不出险最终也能收回本金和红利。

第3张:养老保险 在能赚钱的年龄考虑养老是必要的,也是不可回避的。从30岁开始,在资金允许的情况下,应该开始考虑买一份养老保险。养老资金首先要保证安全,投资股市或者房产来养老,风险显然难以预测。而养老保险兼具保障与理财功能,可以抵御一部分通货膨胀的影响。养老保险应当尽早购买,买得越早,获得优惠越大。购买养老保险之前,要算清楚以后每月能拿到多少钱,能拿到多少岁或者多少年。养老金的领取分两种形式,一种是每月领固定的金额,另一种是逐年递增,应视不同情况与经济承受力而选择。 第4张:为财富提供保障的财产保险 天有不测风云,人有旦夕祸福。在人的一生中风险无时不有、无处不在,个人购买的财产保险就成为您生活中必备的保险。财产保险的保险期限一般比较短,都为一年,每年定期续保就成了一件麻烦事。如果您因上一年未发生保险事故或为了省钱就不再续保,万一交通意外事故中车辆遭到损毁或家中遭窃,因为没有参加保险,必须自己承担损失,那时你所要付出的费用将是保险费的十多倍还不止。这个阶段,房险和车险是必不可少的。贷款按揭买房,在购房之日即被强制购买

人的一生中的7张保单

人的一生中的"七张保单" 一生需要7xx保单 一生需要7xx保单 安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此成为一种理财的方式。 从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历程。在这个历程中,有7张保单不可或缺。 第1xx: 意外险保单 上午还在广州悠闲地喝早茶,晚上已经回到北京的三里屯泡吧。在打一辆飞机看演唱会已经成为旧闻的今天,许多年轻的白领对这样的工作方式早已经习惯。休闲方式也不再局限于旅行和游玩,滑板、潜水、探险、滑翔、蹦极,玩的都是心跳。但是风险呢?谁都知道飞机比火车出事的概率要高一点点,而蹦极的设施再安全也会有出错的时候。城市的车辆越来越多,开车的人也越来越容易焦虑,交通事故每天都在城市的大街小巷上演。风险已经不再是小概率事件,而生命中错误的一次碰撞总要有人来买单。 对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。25岁-30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备,我们没有家庭所累,没必要、也不乐意把所有的钱都放进保险公司的存折里。 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残废给付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入就显得微不足道。任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。

人生必须拥有的七张保单

人生必须拥有的七张保单 安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此成为一种理财的方式。 从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领甚至金领人士必经的人生历程。在这个历程中,有7张保单是不可或缺的。 第一张---意外险保单 对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。 25岁-30岁,刚步入社会,工作资历短、经济能力还很有限,既要创业或打拼,为人生积累财富,还要为买房、买车做准备,眼前即使没有家庭所累,但是风险无处不在,交通、意外事故每天都在城市的大街小巷上演。 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残废给

付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。 每年付出百来元至几百元的投入就享有百倍的人身保障。任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。 意外险的附加险种也是必要的选择。因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。小病的住院、手术费用,也可以附加住院费用与手术补偿来实现。 第二张---大病医疗险保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划着未来。生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。一大半白领处于亚健康状态,大病发病率越来越高,年龄越来越低,这个问题却是谁也无法否认。《国务院关于保险业改革发展的若干意见》提出:加快保险业发展,使商业保险成为社会大众“医疗”、“养老”保障的重要组成。 2001-2005年人均医疗费用展示: 年份门诊人均 医疗费用 门诊医疗 费用上涨 率 住院人均 医疗费用 住院医疗 费用上涨 率

每个人一生必须拥有的七张保单

每个人一生必须拥有的七张保单 安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要 ,因此成为一种理财的方式。 从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历 程。在这个历程中,有7张保单不可或缺。 第1张:意外险保单 上午还在广州悠闲地喝早茶,晚上已经回到北京的三里屯泡吧。在打一辆飞机看演唱会已经成为旧闻的今天,许多年轻的白领对这样的工作方式早已经习惯。休闲方式也不再局限于旅行和游玩,滑板、潜水、探险、滑翔、蹦极,玩的都是心跳。但是风险呢?谁都知道飞机比火车出事的概率要高一点点,而蹦 极的设施再安全也会有出错的时候。城市的车辆越来越多,开车的人也越来越容易焦虑,交通事故每天都 在城市的大街小巷上演。风险已经不再是小概率事件,而生命中错误的一次碰撞总要有人来买单。 对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。25岁-30岁,我们的经济能力还有限,我 们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备,我们没有家庭所累,没必

要、也不乐意把所有的钱都放进保险公司的存折里。 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残废给付。买一 份意外险是对生命的保障,更体现了对父母养育之恩的报偿。尽管意外险没有理财功能,在不出险的情况 下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入就显得微不足道。任何 其他一个险种都不可能像意外险一样,有如此之高的保障功能。 意外险的附加险种也是必要的选择。因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。小病 的住院、手术费用,也可以附加住院与手术补偿来实现。 第2张:大病医疗保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划着未来。生活似乎在按照设想中 一步步推进,但是内心里总有那么一点点不安。我们的生活质量真的提高了吗?但生存环境越来越恶化、 空气越来越污浊,也是不争的事实。我们好象越来越没有时间去健身,是惰性,还是肩上越来越重的责任 ,还是两者兼有,没人说得清。一大半白领处于亚健康状态,大病发病率越来越高,年龄越来越低,这个 问题却谁也无法否认。

人生的七张保单

人生的七张保单:四张必备,三张要早准备 躲不过:人生三怕 当不可控的风险(突发意外)来临时,是不会和我们打招呼的,很多时候当我们还没有来得及和家人道别,也没来得及安排工作及债务时,就匆匆的被上帝叫去喝咖啡了,而留下来的债务及家人以后的生活保障等诸多问题该如何解决呢? 当人处在30岁—55岁这个年龄段时,正是收入的黄金阶段,也正是责任最重的时候,是上有老下有小的时候,也是家中的重要经济支柱。感冒、发烧这种小毛病有谁没有遇到过,但是这不足以把我们的幸福家庭击垮。倘若是比较严重的非一般常见疾病呢?比如癌症等其他重大疾病。哪个病魔不是先要钱后要命的,又有多少家庭是因病至穷的! 即使我们一生平安,必然得面临退休养老问题。根据每个人生活品质的不同,每个人都有自己的养老规划。而到了晚年又有几个人能实现自己的养老梦想。一个人不论曾经多辉煌、多成功,如果到了老年没有存下足够的养老金,那样既不能安享晚年,又要拖累家人。那就不能盖棺定论 的说是成功的一生吧! 人生必备:七张保单有先后 七张保单当中,首先应当重视4种基本保障。就像房子的地基,没有这些保障,上面的都是空中楼阁,一旦发生了,不但帮不了家人,还会拖累他们,家庭陷入困境。 投保首先要考虑是意外保障,因为意外是最不能预料的,也是最突然的,意外的后果往往是不可挽回而对家庭又有毁灭影响的。小到有惊无险、大到人身伤残甚至是伤亡,意外可以说无处不在,最应进行保障。 意外保险一般保费低,保障高,数百元便可获得几十万的保障(储蓄功能意外险除外)。保额以5到10倍年收入为好。如果是在整体保险规划中,则可以在去掉其他保险产品提供的保额保障后再计算意外险保额。 拥有意外保障之后,然后是意外医疗,一旦有个小磕小碰的话,不用自己掏腰包,不给自己家里增添负担(社保医疗不保意外)。一年100元左右元就拥有1~2万元的意外医疗,包括意外门诊、意外住院、意外住院所有合理的费用。

[分享]人生七张保单

[分享]人生七张保单 人生七张保单 人生七张保单.txt“我羡慕内些老人羡慕他们手牵手一直走到最后。?交话费的时候,才发现自己的话那么值钱。为什么人生需要七张保单 人寿保险=解决问题,在人生的不同阶段有不同的需求和需要解决的问题 单身期——需要有一定的储蓄、需要赡养父母,所以要考虑基本的健康、意外保障,一份保险不但是生命的保障,也体现了对父母养育之恩的回报。 家庭形成期——结婚、购房,人生责任加大,需要较全面的健康、理财、意外保障,一旦风险来临,仍然可以尽到一家之主、经济支柱的责任,让我们没有后顾之忧。 家庭成熟期——孩子出生,上有老下有小,人生责任最重时期,需要为小孩考虑教育、健康、意外保障,同时为自身做好更加全面的健康、理财、养老准备养老准备期和养老期——养老准备,稳定投资,退休后,健康、富裕的晚年人的一生到什么时候结束我们谁都不知道,但我们可以通过有规划的准备,做到病有所医,老有所养,死亡降临也能做到无畏无惧无憾的离开。要做到这些,人生就必不可少七张保单:意外险、大病医疗、养老保险、保障财富的人寿保单、子女教育、子女意外、避税保单。 第一张保单:意外险保单 25-30岁,我们的经济能力有限,我们还在创业或打拼,我们还要为人生积累财富,我们还需要为买房、买车 准备,我们没有家庭所累,没必要、也不乐意把所有的钱 都放进保险公司的存折里。 意外险是这个阶段必备的第一张保单。意外险提供生

命与安全的保障,功能是身故给付、残疾给付。买一份意 外险是对生命的保障,更体现了对父母养育之恩的回报。? 第二张保单:大病医疗保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划着未来。生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。当生存环境越来越恶化,生命健康严重透支,而在感冒一次也能支出上千元的今天,我们的社会医疗保险给付让人没安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一夜灰飞烟灭。 大病医疗保险,是转移风险、获得保障的方式,家庭理财的有效方式( 第三张保单:养老保险 30年后谁来养你,这是我们不得不考虑的问题。社会养老保险仅仅满足温饱的需求,养儿防老的愿望早已过时,储蓄也终究有用完的一天,长寿也将成为风险。 退休后如果有一笔持续稳定、取之不尽、用之不竭的养老金,那将后顾无忧。养老保单越早买越优惠。 第四张保单:保障财富的人寿保单 我们早已经不再拒绝花明天的钱来消费。贷款买房、买车,都市里的“负翁”越来越多,背着贷款的日子过得有滋味,更有压力。万一自己出了问题,谁来还那几十万甚至更多的银行贷款, 没有人担得起这个风险,因此要把风险转出去。保险可以为个人及家庭提供财富保障。当然,这个阶段,房险和车险是必不可少的。 第五、六张保单:子女的教育及意外保单 从孩子出生之日起,为教育准备一笔资金就已经是当务之急了。义务教育的费用越来越贵,读个大学要以十万计。更不必说对孩子爱好的培养。游游泳,弹弹琴,请请家教,诸如此类的开支也是一笔巨大的款项。

人生七张保单通关话术

人生七张保单 人生必不可少七张保单:意外险、大病医疗、养老保险、保障财富的人寿保单、子女教育和意外、财产保全保单。 安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历程。在这个历程中,有7张保单不可或缺。 第1张:意外险保单 25岁—30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备。尽管我们没有家庭所累,但是风险无处不在,交通事故每天都在城市的大街小巷上演。 意外险是这个阶段必备的第一张保单。意外险提供生命与安全的保障,功能是身故给付、残疾给付。买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。 意外险的附加险种也是必要的选择。因意外发生的医疗赔偿、包括门诊、挂号费全部可以获得赔付。小病的住院、手术费用,也可以附加住院与手术补偿来实现。 第2张:大病医疗保单 30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划未来。生活似乎在按照设想中一步步推进,但是内心里总是有那么一点点不安。一大半的都市人处于亚健康状态,大病发病率越来越高,发病年龄越来越低,这个问题却谁也无法否认。在感冒一次也能支出上千元的今天,我们的社会医疗保险给付让人没安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一瞬间灰飞烟灭。 大病医疗保险,是转移同险、获得保障的方式,也是理财的最佳选择之一。将一部分钱用于购买大病医疗险,出险的情况下可以获得赔付,不出险最终也有利息回报。 第3张:养老保险 30年后谁来养你?这是我们不得不考虑的问题。当我们越来越习惯了高质量的生活方式的时候,是否想到未来的生活水准可能会一落千丈。很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面时,指望孩子,对孩子无疑也是一种巨大的压力。规划自己的养老问题,是对自己和儿女负责的体现。 在能赚钱的年龄考虑养老是必要的,也是不可回避的。在资金允许的情况下,应该开始考虑买一份养老保险。养老保险兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。养老保险应当尽早购买,买的越大,获得优惠越大。