自协方差与自相关函数的估计

概率论与数理统计:协方差和相关系数

协方差和相关系数 对二维随机变量),(Y X ,我们除了讨论X 与Y 的期望和方差之外,还 需讨论X 与Y 之间相互关系的数字特征,本节主要讨论这方面的数字特征。 § 协方差和相关系数 协方差的定义与性质 定义 设(,)X Y 是二维随机变量.若{[()][()]}E X E X Y E Y --存在,则称它为随 机变量 X 与Y 的协方差,记为Cov(,)X Y ,即 Cov(,){[()][()]}X Y E X E X Y E Y =--. 常用下面的式子计算协方差 Cov(,){[()][()]}X Y E X E X Y E Y =--()()()E XY E X E Y =-. 注:(1)X 与Y 的协方差),(Y X Cov 实质上是二维随机变量X 与Y 的函数 )]([()]([(Y E Y X E X -?-的期望,它是一个常数。 (2)当),(Y X 为二维离散型随机变量时,其分布律为 }{),2,1,,2,1(,, =====j i y Y x X P P j i ij ,则 ij i i j i P Y E y X E x Y X Cov )]()][([),(1 1 --= ∑∑∞=∞ =; (3)当),(Y X 为二维连续型随机变量时,),(y x f 为),(Y X 的联合概率密度函数,则dxdy y x f Y E y X E x Y X Cov ),())(())((),(--= ?? +∞∞-+∞ ∞ -。 (4)利用期望的性质可得到协方差有下列计算公式: )()()(),(Y E X E XY E Y X Cov -= 证明: ) ()()( )()()()()()()( )] ()()()([ )] ())(([(),(Y E X E XY E Y E X E Y E X E Y E X E XY E Y E X E Y XE Y X E XY E Y E Y X E X E Y X Cov -=+--=+--=--= 此公式是计算协方差的重要公式,特别地取Y X =时,有

自相关函数

自相关函数在不同的领域,定义不完全等效。在某些领域,自相关函数等 同于自协方差(autocovariance)。 统计学 R(k) = \frac{E[(X_i - \mu)(X_{i+k} - \mu)]}{\sigma^2} 信号处理 R_f(\tau) = f(\tau) * f^*(-\tau)= \int_{-\infty}^{\infty} f(t+\tau)f^*(t)\, dt = \int_{-\infty}^{\infty} f(t)f^*(t-\tau)\, dt,其中“*”是卷积算符,(\cdot)^*为取共轭。 同一时间函数在瞬时t和t+a的两个值相乘积的平均值作为延迟时间t 的函数,它是信号与延迟后信号之间相似性的度量。延迟时间为零时,则 成为信号的均方值,此时它的值最大。 编辑本段 自相关函数的性质 以下以一维自相关函数为例说明其性质,多维的情况可方便地从一维 情况推广得到。 对称性:从定义显然可以看出R(i) = R(?i)。连续型自相关函数为偶 函数 当f为实函数时,有: R_f(-\tau) = R_f(\tau)\, 当f是复函数时,该自相关函数是厄米函数,满足: R_f(-\tau) = R_f^*(\tau)\, 其中星号表示共轭。 连续型实自相关函数的峰值在原点取得,即对于任何延时τ,均有 |R_f(\tau)| \leq R_f(0)。该结论可直接有柯西-施瓦兹不等式得到。离 散型自相关函数亦有此结论。 周期函数的自相关函数是具有与原函数相同周期的函数。 两个相互无关的函数(即对于所有τ,两函数的互相关均为0)之和 的自相关函数等于各自自相关函数之和。 由于自相关函数是一种特殊的互相关函数,所以它具有后者的所有性质。 连续时间白噪声信号的自相关函数是一个δ函数,在除τ = 0 之外 的所有点均为0。 维纳-辛钦定理(Wiener–Khinchin theorem)表明,自相关函数和功 率谱密度函数是一对傅里叶变换对: R(\tau) = \int_{-\infty}^\infty S(f) e^{j 2 \pi f \tau} \, df

相关协方差相关函数内积点击等概念

>> temp1=[1 2 3]; >> temp2=[3 4 1]; >> xtemp=temp1.*temp2 %matlab所谓的向量点击,结果还是向量!!!!!!! xtemp = 3 8 3 >> te=temp1*temp2' %这是数学上两个向量点击,然后在matlab里面的计算方法,结果就是一个值了,含义是两个向量的相似度!!不过没有归一化(没有 按照方差归一) te = 14 >> 2.相关和协方差的关系:如函数: function rou=calcuateSimilary(Beye,data_new) %Beye,data_new前者是去噪前的18*751的数据,后者去去噪后的18导的 %%下面是用概率论里面的相关系数来做的,分别计算比如18导各自的相关系数,结果是18*1的向量 [m,n]=size(Beye); rou=zeros(m,1); for i=1:m temp=cov(Beye(i,:),data_new(i,:));%没有办法,cov函数不像数学公式,matlab的cov函数得到的一定是一个协方差矩阵 %所以对两个向量而言,取反斜对角的任何一个(对称的)就是他们两个的方差。然后按照下面的其实是一个归一化公式 %就是得到了两个向量的相关系数,也其实是衡量的两个变量的相似程度(而且是归一化以后的,否者不好衡量),注意 %注意和信号处理里面的相关函数区分,相关函数在0点的值就是两个变量没有归一化的协方差也就是上面的那个temmp值(如果去了均值,内积就是协方差 %见信号处理里面的什么交流功率和直流功率和相关函数的关系那个图),而相关函数在其它点的值是为了衡量信号如果错位后的相似程度。如果错位后两个 %信号居然达到最大的值,那表示这两个信号时间上延迟后才最像或者说有可能是同一个信号的延迟再现,所以用在衡量寻找信号的潜在周期嘛。 rou(i)=temp(1,2)/(sqrt(cov(Beye(i,:)))*sqrt(cov(data_new(i,:)))); end

相关系数与协方差的关系

探究协方差与相关系数 罗燕 摘要:协方差),(Y X Cov 是描述二维随机变量两个分量间相互关联程度的一个特征数,如果将协方差相应标准化变量就得到相关系数),(Y X Corr 。从而可以引进相关系数),(Y X Corr 去刻画二维随机变量两个分量间相互关联程度。且事实表明,相关系数明显被广泛应用。本文的目的在于从协方差与相关系数的关系的角度去探讨协方差与相关系数的优缺点,并具体介绍协方差和相关系数这两个描述二维随机变量间相关性的特征数。 关键字:协方差),(Y X Cov 相关系数),(Y X Corr 相互关联程度 1 协方差、相关系数的定义及性质 设(X ,Y )是一个二维随机变量,若E{ [ X-E(X) ] [ Y -E(Y) ] }存在,则称此数学期望为X 与Y 的协方差,并记为Cov(X,Y)=E{ [ X-E(X) ] [ Y -E(Y) ] },特别有Cov(X,X)=)(X Var 。 从协方差的定义可以看出,它是X 的偏差“X-E(X) ”与Y 的偏差“Y -E(Y)”的乘积的数学期望。由于偏差可正可负,故协方差也可正可负,也可为零,其具体表现如下: ·当Cov(X,Y)>0时,称X 与Y 正相关,这时两个偏差 [ X-E(X) ] 与[ Y -E(Y) ] 同时增加或同时减少,由于E(X)与E(Y)都是常数,故等价于X 与Y 同时增加或同时减少,这就是正相关的含义。 ·当Cov(X,Y)<0时,称X 与Y 负相关,这时X 增加而Y 减少,或Y 增加而X 减少,这就是负相关的含义。 ·当Cov(X,Y)=0时,称X 与Y 不相关。 也就是说,协方差就是用来描述二维随机变量X 与Y 相互关联程度的一个特征数。协方差Cov(X,Y)是有量纲的量,譬如X 表示人的身高,单位是米(m ),Y 表示人的体重,单位是公斤(k g ),则Cov(X,Y)带有量纲(m ·kg )。为了消除量纲的影响,对协方差除以相同量纲的量,就得到一个新的概念—相关系数,它的定义如下: 设(X ,Y )是一个二维随机变量,且)(X Var >0,)(Y Var >0.则称 ),(Y X C o r r =)()() ,(Y Var X Var Y X Cov =y x Y X Cov σσ),( 为X 与Y 的(线性)相关系数。 利用施瓦茨不等式我们不难得到-1≤),(Y X Corr ≤1.也就是说相关系数是介于-1到1之间的,并且可以对它作以下几点说明: ·若),(Y X Corr =0,则称X 与Y 不相关。不相关是指X 与Y 没有线性关系,但也有可能有其他关系,比如平方关系、立方关系等。 ·若),(Y X Corr =1,则称X 与Y 完全正相关;若),(Y X Corr =-1,则称X 与Y 完全,负相关。

协方差和相关系数

二维随机变量的期望与方差 对于二维随机变量,如果存在,则 称为二维随机变量的数学期望。 1 、当( X ,Y ) 为二维离散型随机变量时 2 、当( X ,Y ) 为二维连续型随机变量时 例题 2.39 设,求。与一维随机变量函数的期望一样,可求出二维随机变量函数的期望。 对二维离散型随机变量( X ,Y ) ,其函数的期望为 对二维连续型随机变量( X ,Y ) ,其函数的期望为

例题 2.40 设,求 2.41 设( X ,Y ) 服从区域A 上的均匀分布,其中A 为x 轴、y 轴及直线 围成的三角形区域,如图2-10 所示。求函数的数学期望。 随机变量的数学期望和方差的三个重要性质: 1 、 推广: 2 、设X 与Y 相互独立,则 推广:设相互独立,则 3 、设X 与Y 相互独立,则 推广:设相互独立,则 仅对性质 3 就连续型随机变量加以证明 证明3

由于X 与Y 相互独立,所以与相互独立,利用性质 2 、知道 从而有, 可以证明:相互独立的随机变量其各自的函数间,仍然相互独立。 例题 2.42 某学校流行某种传染病,患者约占,为此学校决定对全校1000 名师生进 行抽血化验。现有两个方案:①逐个化验;②按四个人一组分组,并把四个人抽到的血混合在一起化验,若发现有问题再对四个人逐个化验。问那种方案好? 2.10.2 协方差与相关系数 分析协方差与相关系数反映随机变量各分量间的关系;结合上面性质 3 的证明,可以得到以下结论: 若X 与Y 相互独立,则 可以用来刻划X 与Y 之间的某种关系。 定义设( X ,Y ) 为二维随机变量,若 存在,则称它为随机变量X 与Y 的协方差,记作或,即 特别地 故方差,是协方差的特例。计算协方差通常采用如下公式:

03 第三节 协方差及相关系数

第三节 协方差及相关系数 对多维随机变量, 随机变量的数学期望和方差只反映了各自的平均值与偏离程度,并没能反映随机变量之间的关系. 本节将要讨论的协方差是反映随机变量之间依赖关系的一个数字特征. 内容分布图示 ★ 引言 ★ 协方差的定义 ★ 协方差的性质 ★ 例1 ★ 例2 ★ 相关系数的定义 ★ 相关系数的性质 ★ 例3 ★ 例4 ★ 例5 ★ 例6 ★ 矩的概念 ★ 协方差矩阵 ★ n 维正态分布的概率密度 ★ n 维正态分布的几个重要性质 ★ 例7 ★ 内容小结 ★ 课堂练习 ★ 习题4-3 内容要点: 一、 协方差的定义 定义 设),(Y X 为二维随机向量,若 )]}()][({[Y E Y X E X E -- 存在, 则称其为随机变量X 和Y 的协方差, 记为),(Y X Cov ,即 )]}.()][({[),cov(Y E Y X E X E Y X --= 按定义, 若),(Y X 为离散型随机向量,其概率分布为 ),2,1,(},{ ====j i p y Y x X P ij j i 则 ∑--=j i j i Y E y X E x E Y X ,)]}.()][({[),cov( 若),(Y X 为连续型随机向量, 其概率分布为),,(y x f 则 ? ? +∞∞-+∞∞ ---=dxdy y x f Y E y X E x E Y X ),()]}()][({[),cov(. 此外, 利用数学期望的性质, 易将协方差的计算化简. ). ()()()()()()()()()()]} ()][({[),cov(Y E X E XY E Y E X E X E Y E Y E X E XY E Y E Y X E X E Y X -=+--=--= 特别地, 当X 与Y 独立时, 有 .0),cov(=Y X 二、协方差的性质 1. 协方差的基本性质 );(),cov()1(X D X X = );,cov(),cov()2(X Y Y X = ),cov(),cov()3(Y X ab bY aX =,其中b a ,是常数;

协方差矩阵和相关矩阵

一、协方差矩阵 变量说明: 设为一组随机变量,这些随机变量构成随机向量,每个随机变量有m个样本,则有样本矩阵 (1) 其中对应着每个随机向量X的样本向量,对应着第i个随机单变量的所有样本值构成的向量。 单随机变量间的协方差: 随机变量之间的协方差可以表示为 (2) 根据已知的样本值可以得到协方差的估计值如下: (3) 可以进一步地简化为: (4) 协方差矩阵:

(5)其中,从而得到了协方差矩阵表达式。 如果所有样本的均值为一个零向量,则式(5)可以表达成: (6) 补充说明: 1、协方差矩阵中的每一个元素是表示的随机向量X的不同分量之间的协方差,而不是不同样本之间的协方差,如元素C ij就是反映的随机变量X i, X j的协方差。

2、协方差是反映的变量之间的二阶统计特性,如果随机向量的不同分量之间的相关性很小,则所得的协方差矩阵几乎是一个对角矩阵。对于一些特殊的应用场合,为了使随机向量的长度较小,可以采用主成分分析的方法,使变换之后的变量的协方差矩阵完全是一个对角矩阵,之后就可以舍弃一些能量较小的分量了(对角线上的元素反映的是方差,也就是交流能量)。特别是在模式识别领域,当模式向量的维数过高时会影响识别系统的泛化性能,经常需要做这样的处理。 3、必须注意的是,这里所得到的式(5)和式(6)给出的只是随机向量协方差矩阵真实值的一个估计(即由所测的样本的值来表示的,随着样本取值的不同会发生变化),故而所得的协方差矩阵是依赖于采样样本的,并且样本的数目越多,样本在总体中的覆盖面越广,则所得的协方差矩阵越可靠。 4、如同协方差和相关系数的关系一样,我们有时为了能够更直观地知道随机向量的不同分量之间的相关性究竟有多大,还会引入相关系数矩阵。 二、相关矩阵 相关系数: 著名统计学家卡尔·皮尔逊设计了统计指标——相关系数。相关系数是用以反映变量之间相关关系密切程度的统计指标。相关系数是按积差方法计算,同样以两变量与各自平均值的离差为基础,通过两个离差相乘来反映两变量之间相关程度;着重研究线性的单相关系数。 依据相关现象之间的不同特征,其统计指标的名称有所不同。如将反映两变量间线性相关关系的统计指标称为相关系数(相关系数的平方称为判定系数);将反映两变量间曲线相关关系的统计指标称为非线性相关系数、非线性判定系数;将反映多元线性相关关系的统计指标称为复相关系数、复判定系数等。 相关系数用r表示,它的基本公式(formula)为: 相关系数的值介于–1与+1之间,即–1≤r≤+1。其性质如下:

方差协方差和相关系数

§2 方差、协方差与相关系数 一、方差 二、协方差 三、相关系数 四、矩 一、方差 例1 例1 比较甲乙两人的射击技术,已知两人每次击中环数ξ分 布为 ξ: 789010601...?? ??? η:67 891001 02040201.....?? ???. 问哪一个技术较好? 首先看两人平均击中环数,此时8E E ξη==,从均值来看无法分辩孰优孰劣. 但从直观上看,甲基本上稳定在8环左右,而乙却一会儿击中10环,一会儿击中6环,较不稳定.因此从直观上可以讲甲的射击技术较好. 上例说明:对一随机变量,除考虑它的平均取值外,还要考虑它取值的离散程度. 称ξ-E ξ为随机变量ξ对于均值E ξ的离差(deviation),它是一随机变量. 为了给出一个描述离散程度的数值,考虑用()E E ξξ-,但由于 ()E E ξξ-=E E ξξ-=0对一切随机变量均成立,即ξ的离差正负相消,因此用 ()E E ξξ-是不恰当的. 我们改用()2 E E ξξ-描述取值ξ的离散程度,这就是方差. 定义1 若 () 2 E E ξξ-存在,为有限值,就称它是随机变量ξ的方差 (variance),记作Var ξ, Var ξ=()2 E E ξξ- (1) 但Var ξ的量纲与ξ ξ的标准差

(standard deviation). 方差是随机变量函数()2 E ξξ-的数学期望,由§1的(5)式,即可写出方差的 计算公式 Var ξ=2()d ()x E F x ξ ξ+∞-∞-?=22()(),, ()()d .i i i x E P x x E p x x ξξξξ+∞ -∞?-=???-?∑?离散型,连续型 (2) 进一步,注意到 ()2 E E ξξ-=()222E E E ξξξξ??-+??=()22E E ξξ- 即有 Var ξ=()2 2E E ξξ-. (3) 许多情况,用(3)式计算方差较方便些. 例1(续) 计算例1中的方差Var ξ与Var η. 解 利用(3)式 2 E ξ= ∑=i i i x P x ) (2 ξ=72×0.1+82×0.8+92 ×0.1=64.2, Var ξ=()2 2E E ξξ-=64.2--82=0.2. 同理, Var η=()2 2E E ηη-= 65.2-64 = 1.2 > Var ξ, 所以η取值较ξ分散. 这说 明甲的射击技术较好. 例2 试计算泊松分布P(λ)的方差. 解 2 2 01 ! (1)!k k k k E k e k e k k λ λ λλξ∞ ∞ --====-∑∑ 1 1(1) (1)!(1)!k k k k k e e k k λ λ λλ∞ ∞ --===-+--∑∑ 2 ! ! j j j j j e e j j λ λ λλλ λ∞ ∞ --===+∑∑ 2 λλ=+ 所以Var ξ=22 λλλλ+-=. 例3 设ξ服从[ a, b ]上的均匀分布U [a, b],求Var ξ.

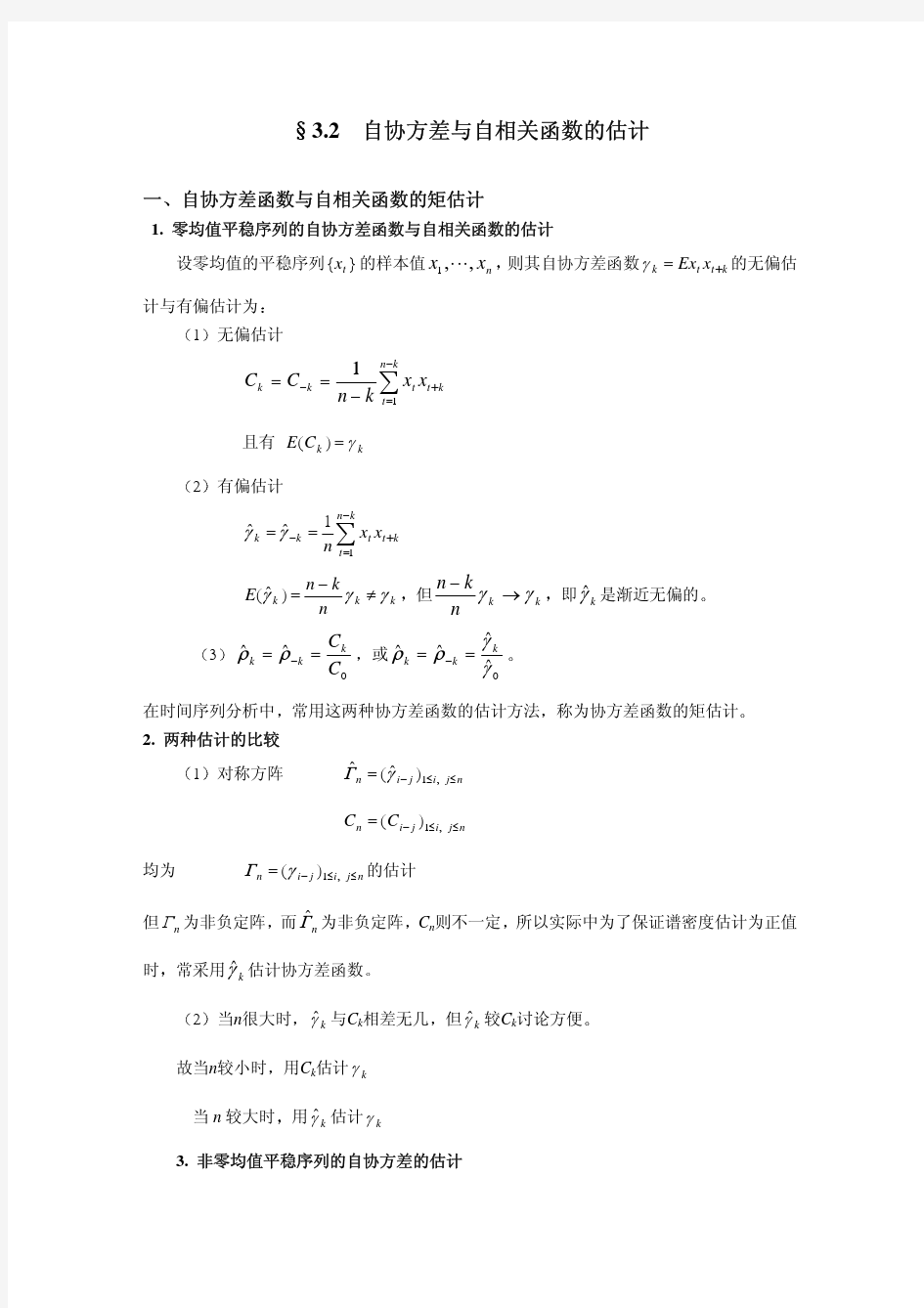

从自协方差数出发, 建立MA(2)模型如下

从自协方差函数()()4.3,664.2,4084.7,,210-=γγγ出发, 建立MA(2)模型如下: 0102030405060708090100 -8 -6-4-202468 10 02468 101214161820 Lag S a m p l e A u t o c o r r e l a t i o n Sample Autocorrelation Function (ACF)

⒈ 利用公式 ??? ? ??∏-???? ??=???? ??C A b b 212211 γγσ 20T C C σγ=-∏ 其中1 lim T k k k k -→∞ ∏=ΩΓΩ,0100A ??= ???,10C ?? = ???,1212k k k k γγγγ+??? Ω= ???L L 计算出0000.42 =σ 和)8500.0,3600.0(),(21-=b b 。 ⒉所要求的模型为21*85.0*36.0--+-=t t t t X εεε t Z ∈,其中{}t ε是)4,0(WN 。 附:Matlab 程序 A=[0 1;0 0;]; C=[1;0]; gamma=[-2.664;3.4]; k=50; Omega=zeros(2,k); Omega(1,1)=-2.664; Omega(2,1)=3.4; Omega(1,2)=3.4; Gamma=zeros(k,k); for i=1:k Gamma(i,i)=7.4084; end for i=2:k Gamma(i,i-1)=-2.664; Gamma(i-1,i)=-2.664; end for i=3:k Gamma(i,i-2)=3.4;

协方差的意义和计算公式

协方差的意义和计算公式 学过概率统计的孩子都知道,统计里最基本的概念就是样本的均值,方差,或者再加个标准差。首先我们给你一个含有n个样本的集合,依次给出这些概念的公式描述,这些高中学过数学的孩子都应该知道吧,一带而过。 很显然,均值描述的是样本集合的中间点,它告诉我们的信息是很有限的,而标准差给我们描述的则是样本集合的各个样本点到均值的距离之平均。以这两个集合为例,[0,8,12,20]和[8,9,11,12],两个集合的均值都是10,但显然两个集合差别是很大的,计算两者的标准差,前者是8.3,后者是1.8,显然后者较为集中,故其标准差小一些,标准差描述的就是这种“散布度”。之所以除以n-1而不是除以n,是因为这样能使我们以较小的样本集更好的逼近总体的标准差,即统计上所谓的“无偏估计”。而方差则仅仅是标准差的平方。 为什么需要协方差? 上面几个统计量看似已经描述的差不多了,但我们应该注意到,标准差和方差一般是用来描述一维数据的,但现实生活我们常常遇到含有多维数据的数据集,最简单的大家上学时免不了要统计多个学科的考试成绩。面对这样的数据集,我们当然可以按照每一维独立的计算其方差,但是通常我们还想了解更多,比如,一个男孩子的猥琐程度跟他受女孩子欢迎程度是否存在一些联系啊,嘿嘿~协方差就是这样一种用来度量两个随机变量关系的统计量,我们可以仿照方差的定义: 来度量各个维度偏离其均值的程度,标准差可以这么来定义:

协方差的结果有什么意义呢?如果结果为正值,则说明两者是正相关的(从协方差可以引出“相关系数”的定义),也就是说一个人越猥琐就越受女孩子欢迎,嘿嘿,那必须的~结果为负值就说明负相关的,越猥琐女孩子越讨厌,可能吗?如果为0,也是就是统计上说的“相互独立”。 从协方差的定义上我们也可以看出一些显而易见的性质,如: 协方差多了就是协方差矩阵 上一节提到的猥琐和受欢迎的问题是典型二维问题,而协方差也只能处理二维问题,那维数多了自然就需要计算多个协方差,比如n维的数据集就需要计算n! / ((n-2)!*2) 个协方差,那自然而然的我们会想到使用矩阵来组织这些数据。给出协方差矩阵的定义: 这个定义还是很容易理解的,我们可以举一个简单的三维的例子,假设数据集有三个维度,则协方差矩阵为 可见,协方差矩阵是一个对称的矩阵,而且对角线是各个维度上的方差。 Matlab协方差实战 上面涉及的内容都比较容易,协方差矩阵似乎也很简单,但实战起来就很容易让人迷茫了。必须要明确一点,协方差矩阵计算的是不同维度之间的协方差,而不是不同样本之间的。这个我将结合下面的例子说明,以下的演示将使用Matlab,为了说明计算原理,不直接调用Matlab的cov函数(蓝色部分为Matlab代码)。 首先,随机产生一个10*3维的整数矩阵作为样本集,10为样本的个数,3为样本的维数。mysample = fix(rand(10,3)*50)

相关函数与协方差函数的应用

互相关函数在工程中具有重要的应用价值: 1、在混有周期成分的信号中提取特定的频率成分,例如: 用相关分析法分析复杂信号的频谱 相关分析法分析复杂信号的频谱的工作原理如图3.24所示。 图3.24 利用相关分析法分析信号频谱的工作原理框图 2、线性定位和相关测试,例如: 用相关分析法确定深埋地下的输油管裂损位置 如图3.25所示。漏损处K 可视为向两侧传播声音的声源,在两侧管道上分别放置传感器1和2。因为放置传感器的两点相距漏损处距离不等,则漏油的声响传至两传感器的时间 就会有差异,在互相关函数图上处有最大值,这个就是时差。设为两传感器的安装中心线至漏损处的距离,为音响在管道中的传播速度,则 用来确定漏损处的位置,即线性定位问题,其定位误差为几十厘米,该方法也可用于弯曲的管道。 图3.25 利用相关分析进行线性定位实例 用相关法测试热轧钢带运动速度 图3.26所示是利用互相关分析法在线测量热轧钢带运动速度的实例。在沿钢板运动的方向上相距L处的下方,安装两个凸透镜和两个光电池。当热轧钢带以速度移动时,热轧钢带表面反射光经透镜分别聚焦在相距L的两个光电池上。反射光强弱的波动,通过光电池转换成电信号。再把这两个电信号进行互相关分析,通过可调延时器测得互相关函数出现 最大值所对应的时间,由于钢带上任一截面P经过A点和B点时产生的信号x(t)和y(t)是完全相关的,可以在x(t)与y(t)的互相关曲线上产生最大值,则热轧钢带的运动速度为

。 图3.26 利用相关分析法进行相关测速 利用互相关函数进行设备的不解体故障诊断 若要检查一小汽车司机座位的振动是由发动机引起的,还是由后桥引起的,可在发动机、司机座位、后桥上布置加速度传感器,如图3.27所示,然后将输出信号放大并进行相关分析。可以看到,发动机与司机座位的相关性较差,而后桥与司机座位的互相关较大,因此,可以认为司机座位的振动主要由汽车后桥的振动引起的。 图3.27 车辆振动传递途径的识别

第十二章 相关与回归分析练习题

第十二章相关与回归分析 一、填空 1.如果两变量的相关系数为0,说明这两变量之间_____________。 2.相关关系按方向不同,可分为__________和__________。 3.相关关系按相关变量的多少,分为______和复相关。4.在数量上表现为现象依存关系的两个变量,通常称为自变量和因变量。自变量是作为(变化根据)的变量,因变量是随(自变量)的变化而发生相应变化的变量。 5.对于表现为因果关系的相关关系来说,自变量一般都是确定性变量,因变量则一般是(随机性)变量。 6.变量间的相关程度,可以用不知Y与X有关系时预测Y的全部误差E1,减去知道Y与X有关系时预测Y的联系误差E2,再将其化为比例来度量,这就是(削减误差比例)。 7.依据数理统计原理,在样本容量较大的情况下,可以作出以下两个假定:(1)实际观察值Y围绕每个估计值 c Y是服 从();(2)分布中围绕每个可能的 c Y值的()是相同的。 7.已知:工资(元)倚劳动生产率(千元)的回归方程为 x y c 80 10+ =,因此,当劳动生产率每增长1千元,工资就平 均增加80 元。 8.根据资料,分析现象之间是否存在相关关系,其表现形式或类型如何,并对具有相关关系的现象之间数量变化的议案关系进行测定,即建立一个相关的数学表达式,称为(回归方程),并据以进行估计和预测。这种分析方法,通常又称为(回归分析)。 ; 9.积差系数r是(协方差)与X和Y的标准差的乘积之比。 二、单项选择 1.欲以图形显示两变量X和Y的关系,最好创建(D )。A 直方图 B 圆形图 C 柱形图 D 散点图2.在相关分析中,对两个变量的要求是(A )。 A 都是随机变量 B 都不是随机变量 C 其中一个是随机变量,一个是常数 D 都是常数 3. 相关关系的种类按其涉及变量多少可分为( )。 A. 正相关和负相关 B. 单相关和复相关 C. 线性相关和非线性相关 D. 不相关、不完全相关、完全相关4.关于相关系数,下面不正确的描述是(B )。 A当0≤ ≤r1时,表示两变量不完全相关;B当r=0时,表示两变量间无相关; C两变量之间的相关关系是单相关;D如果自变量增长引起因变量的相应增长,就形成正相关关系。 : 5. 当变量X按一定数量变化时,变量Y也随之近似地以固定的数量发生变化,这说明X与Y之间存在( )。 A. 正相关关系 B. 负相关关系 C. 直线相关关系 D. 曲线相关关系 6.当x按一定数额增加时,y也近似地按一定数额随之增加,那么可以说x与y之间存在(A )关系。 A 直线正相关 B 直线负相关 C 曲线正相关 D 曲线负相关 7.评价直线相关关系的密切程度,当r在~之间时,表示( C )。 A 无相关 B 低度相关 C 中等相关 D 高度相关 8.两变量的相关系数为,说明( ) A.两变量不相关 B.两变量负相关 C.两变量不完全相关 D.两变量完全正相关 9.两变量的线性相关系数为0,表明两变量之间(D )。 A 完全相关 B 无关系 C 不完全相关 D 不存在线性相关 】 10.兄弟两人的身高之间的关系是( )A.函数关系 B.因果关系 C.互为因果关系 D.共变关系 11.身高和体重之间的关系是(C )。A 函数关系 B 无关系 C 共变关系 D 严格的依存关系12.下列关系中,属于正相关关系得是(A )。 A 身高与体重 B 产品与单位成本 C 正常商品的价格和需求量 D 商品的零售额和流通费率

协方差的意义和计算公式

协方差的意义和计算公式 统计里最基本的概念就是样本的均值,方差,或者再加个标准差。首先我们给你一个含有n个样本的集合,依次给出这些概念的公式描述,这些都比较简单,大家自己看看吧 均值: 标准差: 方差: 很显然,均值描述的是样本集合的中间点,它告诉我们的信息是很有限的,而标准差给我们描述的则是样本集合的各个样本点到均值的距离之平均。以这两个集合为例,[0,8,12,20]和[8,9,11,12],两个集合的均值都是10,但显然两个集合差别是很大的,计算两者的标准差,前者是8.3,后者是1.8,显然后者较为集中,故其标准差小一些,标准差描述的就是这种“散布度”。之所以除以n-1而不是除以n,是因为这样能使我们以较小的样本集更好的逼近总体的标准差,即统计上所谓的“无偏估计”。而方差则仅仅是标准差的平方。 为什么需要协方差? 上面几个统计量看似已经描述的差不多了,但我们应该注意到,标准差和方差一般是用来描述一维数据的,但现实生活我们常常遇到含有多维数据的数据集,最简单的大家上学时免不了要统计多个学科的考试成绩。面对这样的数据集,我们当然可以按照每一维独立的计算其方差,但是通常我们还想了解更多,比如,一个男孩子的猥琐程度跟他受女孩子欢迎程度是否存在一些联系啊,嘿嘿~协方差就是这样一种用来度量两个随机变量关系的统计量,我们可以仿照方差的定义: 来度量各个维度偏离其均值的程度,标准差可以这么来定义:

协方差的结果有什么意义呢?如果结果为正值,则说明两者是正相关的(从协方差可以引出“相关系数”的定义),也就是说一个人越猥琐就越受女孩子欢迎,嘿嘿,那必须的~结果为负值就说明负相关的,越猥琐女孩子越讨厌,可能吗?如果为0,也是就是统计上说的“相互独立”。 从协方差的定义上我们也可以看出一些显而易见的性质,如: 协方差多了就是协方差矩阵 上一节提到的猥琐和受欢迎的问题是典型二维问题,而协方差也只能处理二维问题,那维数多了自然就需要计算多个协方差,比如n维的数据集就需要计算 个协方差,那自然而然的我们会想到使用矩阵来组织这些数据。给 出协方差矩阵的定义: 这个定义还是很容易理解的,我们可以举一个简单的三维的例子,假设数据集有 三个维度,则协方差矩阵为 可见,协方差矩阵是一个对称的矩阵,而且对角线是各个维度上的方差。Matlab协方差实战 上面涉及的内容都比较容易,协方差矩阵似乎也很简单,但实战起来就很容易让人迷茫了。必须要明确一点,协方差矩阵计算的是不同维度之间的协方差,而不是不同样本之间的。这个我将结合下面的例子说明,以下的演示将使用Matlab,为了说明计算原理,不直接调用Matlab的cov函数(蓝色部分为Matlab代码)。 首先,随机产生一个10*3维的整数矩阵作为样本集,10为样本的个数,3为样本的维数。 1 M ySample = fix(rand(10,3)*50)

自相关函数和自协方差函数

9.2.3 自相关函数和自协方差函数 上面介绍的均值、均方值和方差描述的是一维随机变量的统计特性,不能反映不同时刻各数值之间的相互关系。例如,随机信号X(t) 分别在t 1,t 2时刻的随机取值X(t1),X(t2) 之间的关联程度如何,这种关联称为自关联。同样,我们也要研究两个随机信号X(t)和Y(t)数值之间的关联程度,这种关联性称为X 与Y 之间的互关联(下一小节介绍)。 1.自相关函数(Autocorrelation function) 自相关函数是描述随机信号X(t)在任意两个不同时刻t 1,t 2,的取值之间的相关程度。 定义6 实随机信号X(t)的自相关函数定义为 (9.2.7) 由于平稳 随机信号的统计特性与时间的起点无关,设 , 则有 。所以,平稳随机信号的自相关函数是时间间隔t 的函 数,记为R xx (t). 2.自协方差函数(Autocovariance function) 自协方差函数是描述随机信号X(t)在任意两个不同时刻t 1,t 2,的取值之间的二阶混合中心矩,用来描述X(t)在两个时刻取值的起伏变化(相对与均值)的相关程度,也称为中心化的自相关函数。 定义7 实随机信号X(t)的自协方差函数定义为 (9.2.8) 当 时,有 。 显然,自协方差函数和自相关函数描述的特性基本相同。 对于平稳随机信号,自协方差函数是时间间隔t 的函数,记为C xx (t),且有: (9.2.9) 当均值 时,有 。 当随机过程X(t)的均值为常数,相关函数只与时间间隔 有关,且均方值为

有限值时,则称X(t)为宽平稳随机过程或广义平稳随机过程。它是由一维、二维数字特征定义的。一般所说的平稳过程都是指这种宽平稳随机过程。 3.平稳随机信号自相关函数的性质 设X(t)为平稳随机过程,其自相关函数为,自协方差函数,则有如下性质: (1) (9.2.10) (9.2.11) 即时的自相关函数等于均方差,自协方差函数等于方差。 (2) (9.2.12) 即当平稳随机信号是实函数时,其相关函数是偶函数。 (3) (9.2.13) 即时的自相关函数、自协方差函数取最大值。 (4)若,则其自相关函数也是周期为T的周期函数,即 (9.2.14) (5)若均值,当时,与相互独立,有 (9.2.15) 即对于零均值的平稳随机信号,当时间间隔很大时,与相互独立,互不相关。