营改增材料税率表

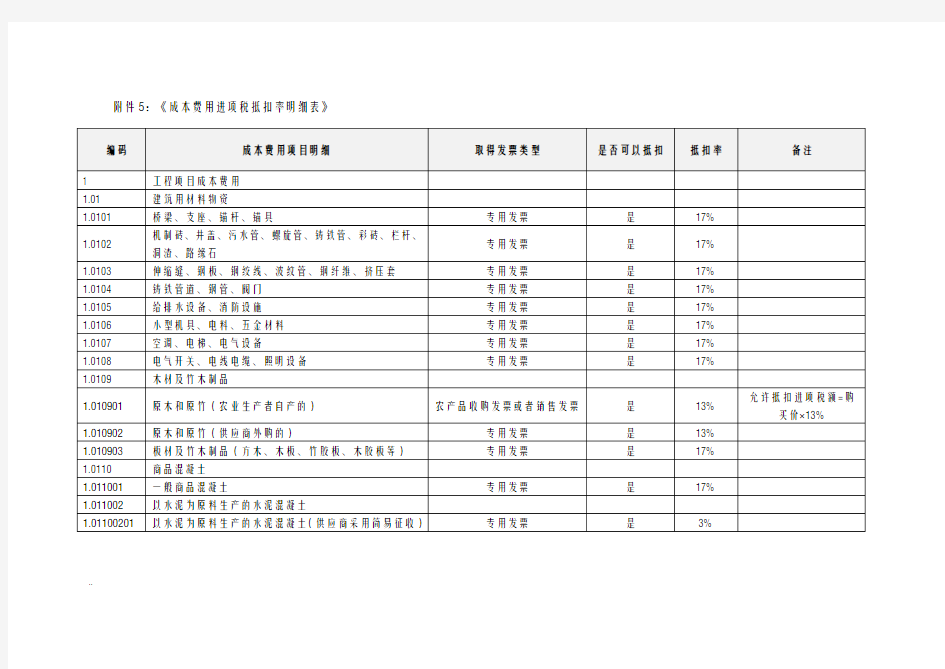

附件5:《成本费用进项税抵扣率明细表》

..

..

..

..

..

..

..

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用..

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税X围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

..

相关主题