高级财务会计第一章课后习题答案

第一章

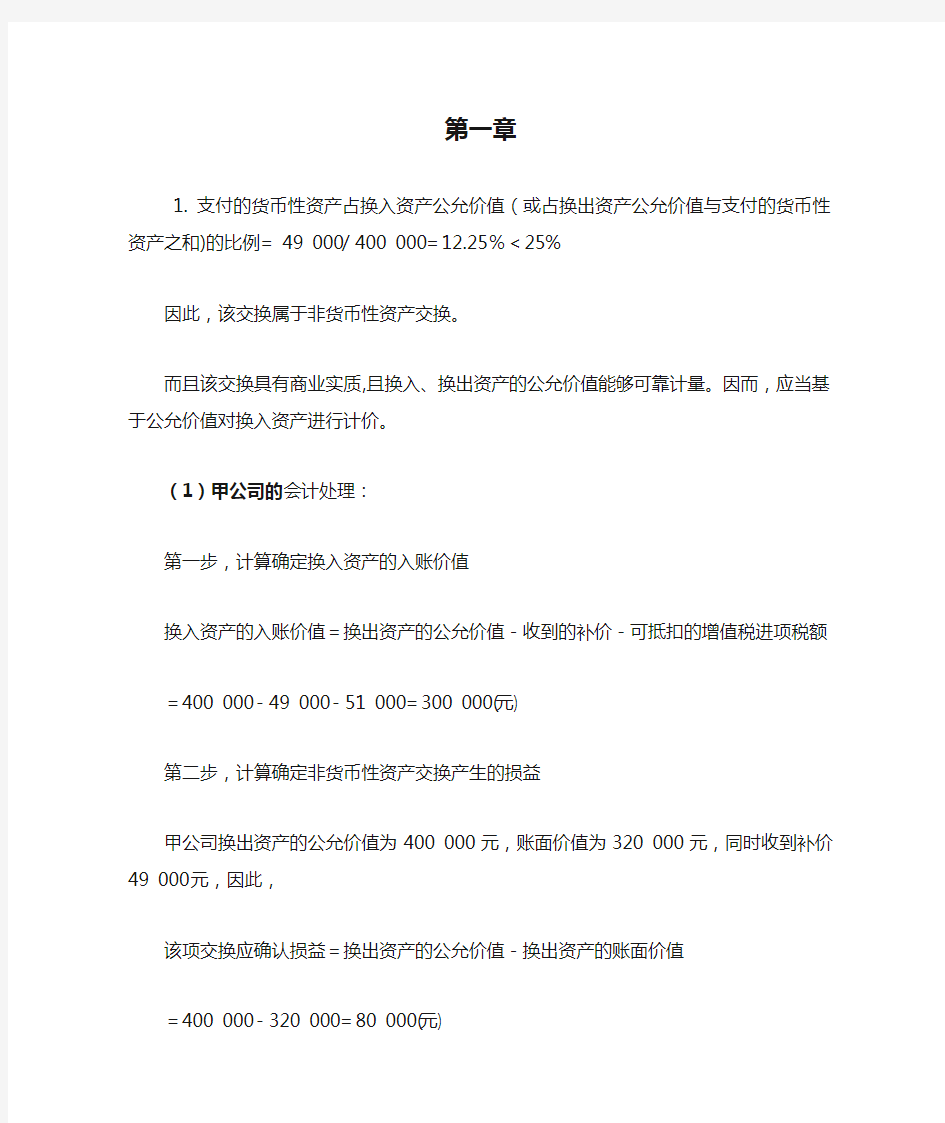

1.支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例= 49 000/400 000=1

2.25%<25%

因此,该交换属于非货币性资产交换。

而且该交换具有商业实质,且换入、换出资产的公允价值能够可靠计量。因而,应当基于公允价值对换入资产进行计价。

(1)甲公司的会计处理:

第一步,计算确定换入资产的入账价值

换入资产的入账价值=换出资产的公允价值-收到的补价-可抵扣的增值税进项税额

=400 000-49 000-51 000=300 000(元)

第二步,计算确定非货币性资产交换产生的损益

甲公司换出资产的公允价值为400 000元,账面价值为320 000元,同时收到补价49 000元,因此,

该项交换应确认损益=换出资产的公允价值-换出资产的账面价值

=400 000-320 000=80 000(元)

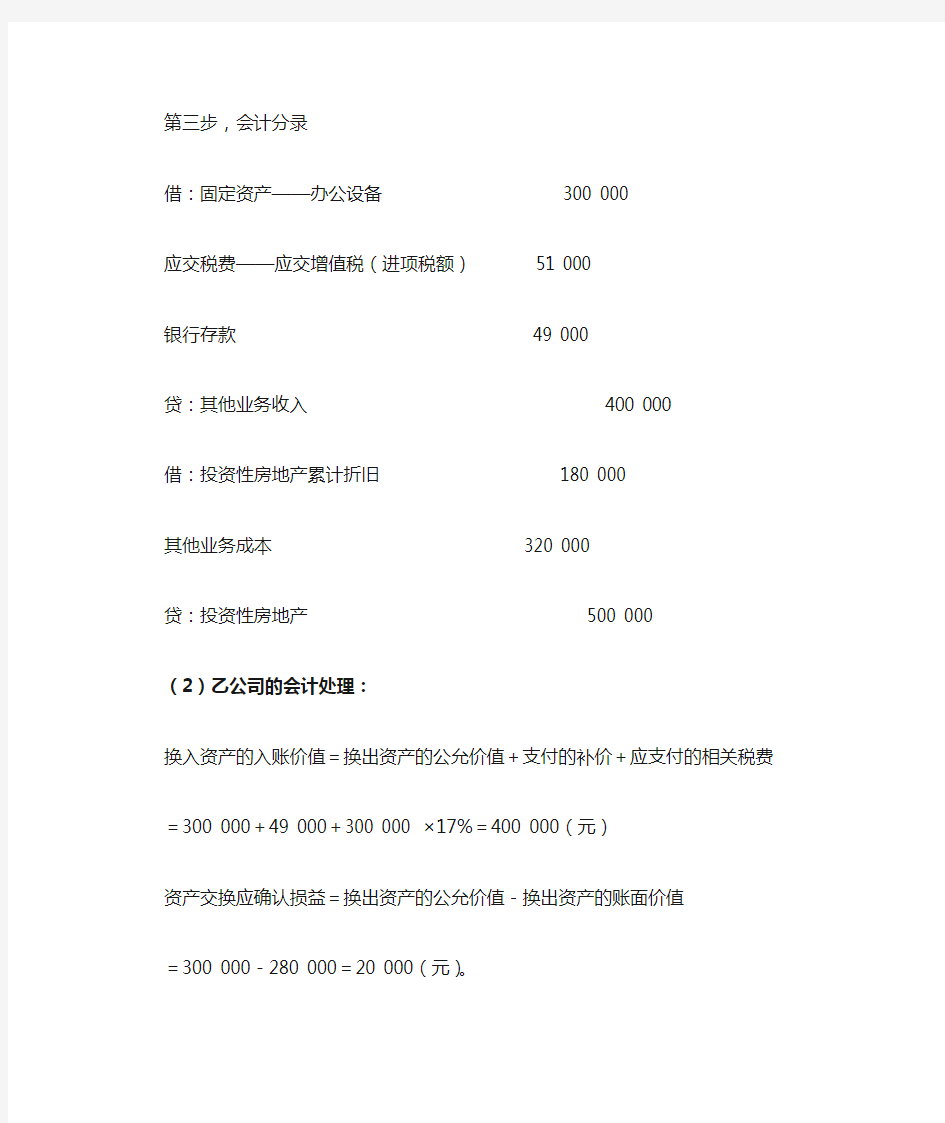

第三步,会计分录

借:固定资产——办公设备 300 000

应交税费——应交增值税(进项税额) 51 000

银行存款 49 000

贷:其他业务收入 400 000 借:投资性房地产累计折旧 180 000

其他业务成本 320 000

贷:投资性房地产 500 000 (2)乙公司的会计处理:

换入资产的入账价值=换出资产的公允价值+支付的补价+应支付的相关税费

=300 000+49 000+300 000 ×17%=400 000(元)资产交换应确认损益=换出资产的公允价值-换出资产的账面价值

=300 000-280 000=20 000(元)。

借:投资性房地产——房屋 400 000

贷:主营业务收入 300 000

银行存款 49 000

应交税费——应交增值税(销项税额) 51 000 300 000 ×17%=51 000

借:主营业务成本 280 000

贷:库存商品 280 000

2.(1)丙公司:

换入资产的总成本=900 000+600 000-300 000=1200000(元)

换入专利技术的入账金额=1200000×400000÷(400000+600000)

=480 000(元)

换入长期股权投资的入账金额=1200000×600000÷(400000+600000)

=720 000(元)

借:固定资产清理 1500000

贷:在建工程 900000

固定资产 600000

借:无形资产——专利技术 480000

长期股权投资 720000

银行存款 300000

贷:固定资产清理 1500000

(2)丁公司:

换入资产的总成本=400 000+600 000+300 000=1300000(元)

换入办公楼的入账金额=1300000×900000÷(900000+600000) =780 000(元)

换入办公设备的入账金额=1300000×600000÷(900000+600000) =520 000(元)

借:在建工程——办公楼 780000

固定资产——办公设备 520000

贷:无形资产——专利技术 400000

长期股投资 600000

银行存款 300000

高级财务会计练习及答案

高级财务会计练习及答案 一租赁练习 一、单项选择题 1.在某项固定资产租赁合同中,租赁资产原账面价值为45万元,每年年末支付10万元租金,租赁期为5年,承租人无优惠购买选择权,租赁开始日估计资产余值为4万元,承租人提供资产余值的担保金额为3万元,另外担保公司提供资产余值的担保金额为1万元,则最低租赁付款额为()万元。 A.50 B.53 C.49 D.45 2.在售后租回交易形成融资租赁的情况下,对所售资产的售价与其账面价值之间的差额,应当采用的会计处理方法是( ) 。 A. 计入当期损益 B. 计入递延损益 C. 售价高于其账面价值的差额计入当期损益,反之计入递延损益 D. 售价高于其账面价值的差额计入递延损益,反之计入当期损益 3.甲公司采用融资租赁方式租入一台大型设备,该设备的入账价值为1200万元,租赁期为10年,与承租人相关的第三方提供的租赁资产担保余值为200万元,预计清理费用为50万元。该设备的预计使用年限为10年,预计净残值为120万元。甲公司采用年限平均法对该租入设备计提折旧。甲公司每年对该租入设备计提的折旧额为()。 A.105万元 B.108万元 C.113万元 D.120万元 4.租赁开始日是指()。 A、租赁协议日 B、租赁各方就主要租赁条款做出承诺日 C、租赁协议日与租赁各方就主要租赁条款做出承诺日中的较早者 D、租赁协议日与租赁各方就主要租赁条款做出承诺日中的较晚者 5.售后租回形成融资租赁的情况下,承租人每期确认未实现售后租回损益的摊销方法为()。 A、在租赁期内平均确定 B、按折旧进度 C、按租金支付比例 D、按实际利率法 二、多项选择题 1.下列项目不可以计入融资租入固定资产价值的有()。 A.支付的与租赁有关的印花税B.履约成本C.支付的有关人员差旅费D.支付的固定资产的安装费E.或有租金 2.融资租赁下,采用实际利率法分摊未确认融资费用时,下列表述正确的是( ) 。

自考《高级财务会计》版课后习题答案第三章合并财务报表取得日

自考试00159《高级财务会计》(2016版) 课后习题答案 第三章合并财务报表-取得日 一、单项选择题 1. D 2.B 3.C 4.A 二、多项选择题 1.BE 2.ACD 三、分析题 应有B公司编制合并财务报表。甲公司的股权,直接由B公司控制35%,再加上C公司的委托管理的25%。之和达到60%,属于实质控制。 四、业务题 (1)非同一控制下,全部股权 借:长期股权投资 200万 贷:股本 10万 资本公积 190万 费用的处理(A公司报表): 借:管理费用 3万 贷:银行存款(货币资金)3万 公允价值变动(B公司报表): 借:存货 3万 长期股权投资 5万 固定资产 13万 贷:资本公积 19万 无形资产 2万 抵销分录: 借:股本 60万 资本公积 79.5万 盈余公积 18.65万 未分配利润 17万 商誉 24.85万 贷:长期股权投资 200万 (2)非同一控制下,部分股权 借:长期股权投资 131万

贷:银行存款(货币资金)131万 借:管理费用 3万 贷:银行存款(货币资金)3万 公允价值变动(B公司报表): 借:存货 3万 长期股权投资 5万 固定资产 13万 贷:资本公积 19万 无形资产 2万 抵销分录: 借:股本 60万 资本公积 79.5万 盈余公积 18.65万 未分配利润 17万 贷:长期股权投资 131万 少数股东权益 35.03万(净资产公允价值*份额175.15*0.2) 盈余公积 0.912万(175.15*0.8-131)*0.1=0.912 未分配利润 8.208万(175.15*0.8-131)*0.1=8.208 (3)同一控制下,全部股权 借:长期股权投资156.15万 贷:银行存款(货币资金)150万 资本公积 6.15万 借:管理费用 3万 贷:银行存款(货币资金)3万 调整分录: 借:资本公积 35.65万 贷:盈余公积 18.65万 未分配利润 17万 借:股本 60万 资本公积 60.5万 盈余公积 18.65万 未分配利润 17万 贷:长期股权投资156.15万

高级财务会计第版练习题答案

高级财务会计第版练习 题答案 Last revised by LE LE in 2021

第1章所得税费用 一、单项选择题 1.【2014年注册会计师考试《会计》试题】甲公司本期的会计利润210万元,本期有国债收入10万元,本期有环保部门罚款20万元,另外,已知固定资产对应的递延所得税负债年初金额为20万元,年末金额为25万元。甲公司本期的所得税费用金额为( )万元。 A. 50 B. 60 C. 55 D. [答案]:C [解析]:应交所得税=[210-10+20-5/25%]*25%=50(万元),递延所得税负债的当期发生额=25-5=5(万元),所得税费用=50+5=55(万元)。 2.【2012年中级职称试题】2011年12月31日,甲公司因交易性金融资产和可供出售金融资产的公允价值变动,分别确认了10万元的递延所得税资产和20万元的递延所得税负债。甲公司当期应交所得税的金额为150万元。假定不考虑其他因素,该公司2011年度利润表“所得税费用”项目应列示的金额为()万元 A. 120 B. 140 C. 160 D. 180 【参考答案】B 二、多项选择题 1.【2012年中级职称试题】下列各项中,能够产生应纳税暂时性差异的有()。 A.账面价值大于其计税基础的资产 B.账面价值小于其计税基础的负债 C.超过税法扣除标准的业务宣传费 D.按税法规定可以结转以后年度的为弥补亏损 【参考答案】AB 2.【2010年注册会计师考试专业阶段试题】甲公司20×9年度涉及所得税的有关交易或事项如下:

(1)甲公司持有乙公司40%股权,与丙公司共同控制乙公司的财务和经营政策。甲公司对乙公司的长期股权投资系甲公司20×7年2月8日购入,其初始投资成本为3 000万元,初始投资成本小于投资时应享有乙公司可辨认净资产公允价值份额的差额为400万元。甲公司拟长期持有乙公司股权。根据税法规定,甲公司对乙公司长期股权投资的计税基础等于初始投资成本。 (2)20×9年1月1日,甲公司开始对A设备计提折旧。A设备的成本为8 000万元,预计使用10年,预计净残值为零,采用年限平均法计提折旧。根据税法规定,A设备的折旧年限为16年。假定甲公司A设备的折旧方法和净残值符合税法规定。 (3)20×9年7月5日,甲公司自行研究开发的B专利技术达到预定可使用状态,并作为无形资产入账。B专利技术的成本为4 000万元,预计使用10年,预计净残值为零,采用直线法摊销。根据税法规定,B专利技术的计税基础为其成本的150%。假定甲公司B专利技术的摊销方法、摊销年限和净残值符合税法规定。 (4)20×9年12月31日,甲公司对商誉计提减值准备1 000万元。该商誉系20×7年12月8日甲公司从丙公司处购买丁公司100%股权并吸收合并丁公司时形成的,初始计量金额为3 500万元,丙公司根据税法规定已经缴纳与转让丁公司100%股权相关的所得税及其他税费。根据税法规定,甲公司购买丁公司产生的商誉在整体转让或者清算相关资产、负债时,允许税前扣除。 (5)甲公司的C建筑物于20×7年12月30日投入使用并直接出租,成本为6 800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。20×9年12月31日,已出租C建筑物累计公允价值变动收益为1 200万元,其中本年度公允价值变动收益为500万元。根据税法规定,已出租C建筑物以历史成本按税法规定扣除折旧后作为其计税基础,折旧年限为20年,净残值为零,自投入使用的次月起采用年限平均法计提折旧。甲公司20×9年度实现的利润总额为15 000万元,适用的所得税税率为25%。假定甲公司未来年度有足够的应纳税所得额用于抵扣可抵扣暂时性差异。 要求:根据上述资料,不考虑其他因素,回答下列第(1)小题至第(2)小题。

1.第一章课后习题及答案

第一章 1.(Q1) What is the difference between a host and an end system List the types of end systems. Is a Web server an end system Answer: There is no difference. Throughout this text, the words “host” and “end system” are used interchangeably. End systems inc lude PCs, workstations, Web servers, mail servers, Internet-connected PDAs, WebTVs, etc. 2.(Q2) The word protocol is often used to describe diplomatic relations. Give an example of a diplomatic protocol. Answer: Suppose Alice, an ambassador of country A wants to invite Bob, an ambassador of country B, over for dinner. Alice doesn’t simply just call Bob on the phone and say, come to our dinner table now”. Instead, she calls Bob and suggests a date and time. Bob may respond by saying he’s not available that particular date, but he is available another date. Alice and Bob continue to send “messages” back and forth until they agree on a date and time. Bob then shows up at the embassy on the agreed date, hopefully not more than 15 minutes before or after the agreed time. Diplomatic protocols also allow for either Alice or Bob to politely cancel the engagement if they have reasonable excuses. 3.(Q3) What is a client program What is a server program Does a server program request and receive services from a client program Answer: A networking program usually has two programs, each running on a different host, communicating with each other. The program that initiates the communication is the client. Typically, the client program requests and receives services from the server program.

高级财务会计练习及答案

高级财务会计练习及答 案 内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)

高级财务会计练习题 一、判断题 1.(√)企业合并最主要的原因通常是扩大规模,获取经济利益。 2.(×)吸收合并中,参与合并各方的法律地位均丧失。解释:吸收合并是 一家企业保留法人资格,其他企业随着合并而消失。 3.(√)新设合并中,被合并的公司均丧失法律地位。解释:是几家公司协 议合并共同组成一家新企业。 4.(√)控股合并主要表现为一家公司取得另一家公司的全部或部分有表决 权资本,两公司仍保留其法律地位。 5.(×)在购买法下,如果支付的总成本高于净资产的公允市价,应将其差 额确认为一项费用,计入当期损益。解释:应作为商誉处理。 6.(√)在权益集合法下,参与合并的企业各自的会计报表均保持原来的账 面价值。解释:所谓权益结合法,以发行股票的方式与参与合并的企业的股东间的普通股的交换。 7.(×)当子公司所有者权益为负数时,母公司对其权益性资本投资数额为 0。在这种情况下,不应当将这一子公司纳入合并范围。 8.(√)确定合并会计报表的编制范围的关键取决于是否对被投资公司具有 实质意义上的控制,而不是完全取决于是否拥有被投资公司半数以上的权益性资本。解释:凡能够为母公司所控制的被投资企业都属于控制范围 9.(×)母公司拥有半数以上权益性资本的所有被投资企业,均应纳入合并 报表内。 10.(×)子公司的本期净利润就是母公司的投资收益。

11.(×)若集团内部不曾发生内部交易,则合并报表就是个别报表的加总。 12.(×)对于子公司相互之间发生的内部交易,在编制合并报表时不需要进 行抵销处理。 13.(√)从企业集团整体来看,集团内部企业之间的商品购销活动实际上相 当于一个企业内部物资调拨活动,既不会实现利润,也不会增加商品价值,因此,应当将存货价值中包含的未实现内部销售利润予以抵销。 14.(×)合并商誉是指企业合并中,购买方所支付的购买价格高于被购买企 业净资产所产生的差额,包括被购买企业净资产与其账面价值之间的差额。 解释:购买价格高于公允价值的部分 15.(√)“少数股东权益”项目反映母公司以外的其他投资者在子公司中的 权益,表示其他投资者在子公司中的权益。 16.(×)当本期内部应收账款的数额与上期内部应收账款的数额相等时, 对坏账准备不需要进行抵销处理。解释:借:坏账准备贷:期初未分配利润17.(×)未实现内部销售利润不论是从企业集团来说,还是从集团内的销售 企业和购买企业来说,都是未实现的利润。 18.(×)若集团内部的应收账款和应付账款产生于以前年度,则债权企业对 该项应收账款的坏账准备也是以前年度计提的,因此当年就不需要对坏账准备进行抵销。 19.(√)控股合并主要表现为一家公司取得另一家公司的全部或部分有表决 权资本,两公司仍保留其法律地位。 20.(×)在购买法下,企业发行股票所取得的资产,应按资产的账面价值计 价。解释:公允市价反映。

第1章课后习题参考答案

第一章半导体器件基础 1.试求图所示电路的输出电压Uo,忽略二极管的正向压降和正向电阻。 解: (a)图分析: 1)若D1导通,忽略D1的正向压降和正向电阻,得等效电路如图所示,则U O=1V,U D2=1-4=-3V。即D1导通,D2截止。 2)若D2导通,忽略D2的正向压降和正向电阻,得等效电路如图所示,则U O=4V,在这种情况下,D1两端电压为U D1=4-1=3V,远超过二极管的导通电压,D1将因电流过大而烧毁,所以正常情况下,不因出现这种情况。 综上分析,正确的答案是U O= 1V。 (b)图分析: 1.由于输出端开路,所以D1、D2均受反向电压而截止,等效电路如图所示,所以U O=U I=10V。

2.图所示电路中, E 解: (a)图 当u I<E时,D截止,u O=E=5V; 当u I≥E时,D导通,u O=u I u O波形如图所示。 u I ωt 5V 10V uo ωt 5V 10V (b)图 当u I<-E=-5V时,D1导通D2截止,uo=E=5V; 当-E<u I<E时,D1导通D2截止,uo=E=5V; 当u I≥E=5V时,uo=u I 所以输出电压u o的波形与(a)图波形相同。 5.在图所示电路中,试求下列几种情况下输出端F的电位UF及各元件(R、DA、DB)中通过的电流:( 1 )UA=UB=0V;( 2 )UA= +3V,UB = 0 V。( 3 ) UA= UB = +3V。二极管的正向压降可忽略不计。 解:(1)U A=U B=0V时,D A、D B都导通,在忽略二极管正向管压降的情况下,有:U F=0V mA k R U I F R 08 .3 9.3 12 12 = = - = 高级财务会计习题答案 Prepared on 22 November 2020 《高级财务会计》习题答案 第一章非货币资产交换 1、2007年5月,A公司以其一直用于出租的一幢房屋换入B公司生产的办公家具准备作为办公设备使用,B公司则换入的房屋继续出租。交换前A公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500 000元,累计已提折旧180 000元,公允价值为400 000元,没有计提减值准备;B公司换入房屋后继续采用成本模式进行计量。B公司办公家具账面价值为280 000元,公允价值与计税价格均为300 000元,适用的增值税税率为17%,B公司另外支付A公司49 000元的补价。假设交换不涉及其他的相关税费。 要求:分别编制A公司和B公司与该资产交换相关的会计分录。 A公司的会计处理: 49 000/400 000=%,所以交换属于非货币资产交换。 换入设备的入账价值=400 000-(300 000×17%)-49 000=300 000元 换出资产应确认的损益=400 000-320 000=80 000元 借:固定资产清理 320 000 累计折旧 180 000 贷:投资性房地产 500 000 借:固定资产——办公设备 300 000 银行存款 49 000 应交税金—增值税(进项) 51 000 贷:固定资产清理 320 000 其他业务收入(投资性房地产收益) 80 000 B公司的会计处理 换入设备的入账价值=300 000+300 000×17%+49 000=400 000元 换出资产应确认的损益=300 000-280 000=20 000元 借:投资性房地产 400 000 贷:主营业务收入 300 000 应交税金——增值税(销项) 51 000 银行存款 49 000 借:主营业务成本 280 000 贷:库存商品 280 000 2、2007年9月,X公司生产经营出现现金短缺,为扭转财务困境,遂决定将其正在建造的一幢办公楼及购买的办公设备与Y公司的一项专利技术及其对Z公司的一项长期股权投资进行交换。截止交换日,X公司办公楼的建设成本为900 000元。办公设备的账面价值为600 000元,公允价值为620 000元;Y公司的专利技术的账面价值为400 000元,长期股前投资的账面价值为600 000元。由于正在建造的办公楼的完工程度难以合理确定,Y公司的专利技术为新开发的前沿技术,Z公司是非上市公司,因而X公司在建的办公楼、Y公司的专利技术和对Z公司的长期股权投资这三项资产的公允价值均不能可靠计量。Y公司另支付X公司300 000元补价。假设该资产交换不涉及相关税费。 要求:分别编制X公司和Y公司与该资产交换相关的会计分录。 X公司的会计处理: 因为公允价值均不能可靠计量,所以采用账面价值计量换入资产。 一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。 1、下列合并财务报表中,需要在控制权取得日编制的是(C )。 A. 合并利润表 B. 合并现金流量表 C. 合并资产负债表 D. 合并所有者权益变动表 2、下列不属于基础金融工具的是(C )。 A. 银行存款 B. 应收账款 C. 商品期货 D. 其他应收款 3、清算会计的计量基础是(B )。 A. 历史成本 B. 变现价值 C. 预计净残值 D. 现行重置成本 4、有关企业合并的说法中,正确的是(C )。 A. 企业合并必然形成长期股权投资 B. 同一控制下的企业合并就是吸收合并 C. 控股合并的结果是形成母子公司关系 D. 企业合并的结果是取得被合并方净资产 5、对于非同一控制下的吸收合并,合并方对合并商誉的下列账务处理方法中符合我国现行会计准则的是( A )。 A. 单独确定商誉,不予以摊销 B. 确认为一项无形资产并分期摊销 C. 计入“长期股权投资”的账面价值 D. 调整减少吸收合并当期的股东权益 6、2010年某企业利润总额为800万元,当年发生应纳税暂时性差异120万元,发生可抵扣暂时性差异170万元,适用的所得税税率为25%,则该企业2010年所得税费用为(B )A.187.5万元 B.200万元 C.212.5万元 D.272.5万元 7、关于承租人融资租赁业务发生的初始直接费用,下列说法中正确的是(D )。 A. 计入管理费用 B. 计入财务费用 C. 计入营业外支出 D. 计入租入资产的价值 8、资产负债表日,衍生金融工具公允价值低于其账面余额的差额,应贷记“衍生工具”科目,应借记的科目是(A )。 A. 公允价值变动损益 B. 套期损益 C. 汇兑损益 D. 投资收益 9、2011年12月31日,某企业融资租入一台设备,租赁开始日租赁资产公允价值为300万元最低租赁付款额为420万元,按出租人的租赁内含利率折成的现值为320万元,则在租赁开始日,租赁资产的入账价值、未确认融资费用分别是(B )万元。 A. 320、100 B. 300、120 C. 420、0 D. 320、0 10、甲公司合并乙公司,合并后甲公司拥有乙公司资产并承担其债务,乙公司法人资格随合并而注销,这种合并方式是( C )。 A. 横向合并 B. 新设合并 C. 吸收合并 D. 控股合并 11、2010年7月1日,甲公司向乙公司股东发行股票1200万股吸收合并乙公司,股票面值1元,发行价格为3元,合并日乙公司可辨认净资产的账面价值为3000万元,公允价值为3200万元,该合并为非同一控制下企业合并,则甲公司应确认的合并商誉是(B )。 A. —800万元 B. 400万元 C. 600万元 D. 1800万元 12、以一定单位的外币为标准折合成一定数额的本国货币的汇率标价方法是(C )。 A. 市场标价法 B. 总额标价法 C. 直接标价法 D. 间接标价法 13、2010年6月,母公司将成本为60万元的存货以85万元的价格销售给子公司,子公司销售其中的40%,售价45万元,则期末编制合并财务报表时,编制的抵销分录中不涉及的财务报表项目是(D )。 A. 存货 B. 营业收入 C. 营业成本 D. 未分配利润 第1章 习题答案 1-1 题1-1图所示信号中,哪些是连续信号?哪些是离散信号?哪些是周期信号?哪些是非周期信号?哪些是有始信号? 解: ① 连续信号:图(a )、(c )、(d ); ② 离散信号:图(b ); ③ 周期信号:图(d ); ④ 非周期信号:图(a )、(b )、(c ); ⑤有始信号:图(a )、(b )、(c )。 1-2 已知某系统的输入f(t)与输出y(t)的关系为y(t)=|f(t)|,试判定该系统是否为线性时不变系统。 解: 设T 为此系统的运算子,由已知条件可知: y(t)=T[f(t)]=|f(t)|,以下分别判定此系统的线性和时不变性。 ① 线性 1)可加性 不失一般性,设f(t)=f 1(t)+f 2(t),则 y 1(t)=T[f 1(t)]=|f 1(t)|,y 2(t)=T[f 2(t)]=|f 2(t)|,y(t)=T[f(t)]=T[f 1(t)+f 2(t)]=|f 1(t)+f 2(t)|,而 |f 1(t)|+|f 2(t)|≠|f 1(t)+f 2(t)| 即在f 1(t)→y 1(t)、f 2(t)→y 2(t)前提下,不存在f 1(t)+f 2(t)→y 1(t)+y 2(t),因此系统不具备可加性。 由此,即足以判定此系统为一非线性系统,而不需在判定系统是否具备齐次性特性。 2)齐次性 由已知条件,y(t)=T[f(t)]=|f(t)|,则T[af(t)]=|af(t)|≠a|f(t)|=ay(t) (其中a 为任一常数) 即在f(t)→y(t)前提下,不存在af(t)→ay(t),此系统不具备齐次性,由此亦可判定此系统为一非线性系统。 ② 时不变特性 由已知条件y(t)=T[f(t)]=|f(t)|,则y(t-t 0)=T[f(t-t 0)]=|f(t-t 0)|, 即由f(t)→y(t),可推出f(t-t 0)→y(t-t 0),因此,此系统具备时不变特性。 依据上述①、②两点,可判定此系统为一非线性时不变系统。 1-3 判定下列方程所表示系统的性质: )()()]([)()(3)(2)(2)()()2()()(3)(2)()()()()() (2''''''''0t f t y t y d t f t y t ty t y c t f t f t y t y t y b dx x f dt t df t y a t =+=++-+=+++=? 解:(a )① 线性 1)可加性 由 ?+=t dx x f dt t df t y 0)()()(可得?????→+=→+=??t t t y t f dx x f dt t df t y t y t f dx x f dt t df t y 01122011111)()()()()()()()()()(即即 则 ???+++=+++=+t t t dx x f x f t f t f dt d dx x f dt t df dx x f dt t df t y t y 0212102201121)]()([)]()([)()()()()()( 即在)()()()()()()()(21212211t y t y t f t f t y t f t y t f ++前提下,有、→→→,因此系统具备可加性。 2)齐次性 由)()(t y t f →即?+=t dx x f dt t df t y 0)()()(,设a 为任一常数,可得 )(])()([)()()]([)]([000t ay dx x f dt t df a dx x f a dt t df a dx x af t af dt d t t t =+=+=+??? 即)()(t ay t af →,因此,此系统亦具备齐次性。 由上述1)、2)两点,可判定此系统为一线性系统。 购并日后的合并财务报表习题 一、判断题 10分 1.母公司在报告期内因同一控制下企业合并增加的子公司,编制合并资产负债表时,不应当调整合并资产负债表的期初数。()2.母公司因非同一控制下企业合并增加的子公司,编制合并资产负债表时,应当调整合并资产负债表的期初数。()3.母公司在报告期内处置子公司,应当将该子公司期初至处置日的收入、费用、利润纳入合并利润表。 4.子公司所有者权益中不属于母公司的份额,应当作为少数股东权益,在合并资产负债表中负债与所有者权益项目之间以“少数股东权益”项目列示。() 5. 为编制合并财务报表,集团内部公司间的所有交易和往来业务的抵销应分别计入母子公司的账簿中。 6.根据稳健性原则,编制合并财务报表中,只应抵销集团内部因销售而产生的未实现收益,而不应抵销集团内部因销售而产生的未实现损失。() 7.从企业集团来看,内部交易形成的期末存货的账面价值一般等于持有该存货的企业账面价值。() 8. 母公司以高于成本的价格向子公司出售一台设备,编制合并报表中,应抵销子公司多计提的折旧。() 9. 合并报表中,母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额应当相互抵销,不需抵销相应的长期股权投资减值准备。()10、为编制合并财务报表,集团内部公司间的所有交易和往来业务都应抵销。() 二、单项选择题 14分 1.甲公司通过定向增发普通股,取得乙公司30%的股权。该项交易中,甲公司定向增发股份的数量为1000万股(每股面值1元,公允价值为2元),发行股份过程中向证券承销机构支付佣金及手续费共计50万元。除发行股份外,甲公司还承担了乙公司原股东对第三方的债务500万元。取得投资时,乙公司股东大会已通过利润分配方案,甲公司可取得120万元。乙公司的可辨认净资产公允价值为8000万元。甲公司对乙公司长期股权投资的初始投资成本为()。 A.2550万元万元 C.2380万元万元 2.承上题,甲公司对乙公司长期股权投资的入账价值为()。 A.2430万元万元 C.2380万元万元 3. 甲、乙公司此前无关联关系。20×7年2月26日,甲公司以账面价值为3000万元、公允价值为3600万元的非货币性资产为对价,自集团公司处取得对乙公司60%的股权,相关手续已办理;当日乙公司账面净资产总额为5200万元、公允价值为6300万元。20×7年3月29日,乙公司宣告发放20×6年度现金股利500万元。不考虑其他因素影响。20×7年3月31日,甲公司对乙公司长期股权 高级财务会计期末考试试题 一、名词解释(每题3分,共9分) 1.少数股东权益 2.现行汇率法 3.应追索资产 二、单项选择题(从下列每小题的四个选项中,选出一个正确的,请将正确答案的序号填在括号内,每小题2分。共20分) 1.购买企业在确定所承担的负债的公允价值时,一般应按( )确定。 A.可变现净值B.账面价值 C.重置成本D.现行市价 2.在连续编制合并会计报表的情况下,上期抵销内部应收账款额计提的坏账准备对本期的影响时,应编制的抵销分录为( )。 A.借:坏账准备B.借:坏账准备 贷:管理费用贷:期初未分配利润 C.借:期初未分配利润D.借:管理费用 贷:坏账准备贷:坏账准备 3. 在连续编制合并会计报表的情况下,上期已抵销的内部购进存货包含的未实现内部销售利润,在本期应当进行的抵销处理为( )。 A. 借:期初未分配利润B.借:期初未分配利润 贷:主营业务成本贷:存货 C.借:主营业务收入D.借:主营业务收入 贷:主营业务成本贷:存货 4.在货币项目与非货币项目法下,按历史汇率折算的会计报表项目是( )。 A. 存货B.应收账款 C. 长期借款D.货币资金 5.在时态法下,按照历史汇率折算的会计报表项目是( )。 A.按市价计价的存货 B.按成本计价的长期投资 C.应收账款 D.按市价计价的长期投资 6.期货投资企业根据期货经纪公司的结算单据,对已实现的平仓盈利应编制的会计分录是( )。 A. 借:期货保证金B.借:长期股权投资 贷:期货损益贷:期货损益 C.借:应收席位费D.借:期货保证金 贷:期货损益贷:财务费用 7.企业在期货交易所取得会员资格,所交纳的会员资格费应作为( )。 A.管理费用B.长期股权投资 C.期货损益D.会员资格费 8.下列体现财务资本保全的会计计量模式是( )。 A.历史成本/名义货币单位 B.历史成本/不变购买力货币单位 中央电大高级财务会计 一、单项选择题(每小题2分,共20分) 1.高级财务会计研究的对象是(B.企业特殊的交易和事项 )。 2.同一控制下的企业合并中,合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并而支付的审计费用、评估费用、法律费用等,应当于发生时计入( A.管理费用)。 3.甲公司拥有乙公司90%的股份,拥有丙公司50%的股份,乙公司拥有丙公司25%的股份,甲公司拥有丙公司股份为( B.75% )。 4.关于非同一控制下企业合并的会计处理,下列说法中不正确的是( C.购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债应当按照账面价值计量,不确认损益 )。 5.下列关于抵销分录表述正确的是( D.编制抵销分录是用来抵销集团内部经济业务事项对个别财务报表的影响 )。 6.股权取得日后各期连续编制合并财务报表时(B.仍要考虑以前年度企业集团内部业务对个别财务报表产生的影响)。 7.母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5‰提取坏账准备,则母公司期末编制合并财务报表抵销内部应收款项计提的坏账准备分录是(D )。 D.借:应收账款——坏账准备 12 500 贷:未分配利润——年初 12 500 借:资产减值损失 2 500 贷:应收账款——坏账准备 2 500 8.现行成本会计计量模式是(C.现行成本/名义货币)。 9.在时态法下,按照即期汇率折算的财务报表项目是( B.按市价计价的存货 )。 10.A公司从B公司融资租入一条设备生产线,其公允价值为500万元,最低租赁付款额为600万元,假定按出租人的租赁内含利率折成的现值为520万元,则在租赁开始日,租赁资产的入账价值、未确认融资费用分别是( A.500、100 )万元。 二、多项选择题(每小题2分,共10分) 1.非同一控制下的企业合并,企业合并成本包括(ABCDE )。 A.企业合并中发生的各项直接相关费用 B.购买方为进行企业合并支付的现金 C.购买方为进行企业合并付出的非现金资产的公允价值 D.购买方为进行企业合并发行的权益性证券在购买日的公允价值 E.购买方为进行企业合并发行或承担的债务在购买日的公允价值 2.编制合并财务报表应具备的基本前提条件为( ABCD )。 A.统一母公司与子公司的财务报表决算日和会计期间 B.按权益法调整对子公司的长期股权投资 C.统一母公司和子公司的编报货币 D.统一母公司和子公司采用的会计政策 E.对子公司的长期股权投资采用权益法核算 3.甲公司是乙公司的母公司,20×8年末甲公司应收乙公司账款为800万元,20×9年末甲公司应收乙公司账款为900万元。甲公司坏账准备计提比例均为10%。对此,编制20×9年合并报表工作底稿时应编制的抵销分录有( ABC )。 A.借:应付账款 9 000 000 贷:应收账款 9 000 000 B.借:应收账款——坏账准备 800 000 贷:未分配利润——年初 800 000 C.借:应收账款——坏账准备100 000 贷:资产减值损失 100 000 习题 一、单项选择题 1. 在设计阶段,当双击窗体上的某个控件时,所打开的窗体是_____。 A. 工程资源管路器窗口 B. 工具箱窗体 C. 代码窗体 D. 属性窗体 2. VB中对象的含义是_____。 A. 封装了数据和方法的实体 B. 封装的程序 C. 具有某些特性的具体事物的抽象 D. 创建对象实例的模板 3. 窗体Form1的Name属性是MyForm,它的单击事件过程名是_____。 A. MyForm_Click B. Form_Click C. Form1_Click D. Frm1_Click 4. 如果要改变窗体的标题,需要设置窗体对象的_____属性。 A. BackColor B. Name C. Caption D. Font 5. 若要取消窗体的最大化功能,可将其_____属性设置为False来实现。 A. Enabled B.ControlBox C. MinButton D. MaxButton 6. 若要以代码方式设置窗体中显示文本的字体大小,可通过设置窗体对象_____属性来实现。 A. Font B.FontName C.FontSize D. FontBold 7. 确定一个控件在窗体上位置的属性是_____。 A. Width或Height B. Width和Height C. Top或Left D. Top和Left 8. 以下属性中,不属于标签的属性是_____。 A. Enabled B. Default C. Font D. Caption 9. 若要设置标签控件中文本的对齐方式,可通过_____属性实现。 A.Align B. AutoSize C. Alignment D. BackStyle 10. 若要使标签控件的大小自动与所显示文本的大小相适宜,可将其_____属性设置为True来实现。 A.Align B. AutoSize C. Alignment D. Visible 11. 若要设置或返回文本框中的文本,可通过设置其_____属性来实现。 A.Caption B. Name C. Text D. (名称) 12. 若要设置文本框最大可接受的字符数,可通过设置其_____属性来实现。 A.MultiLine B. Max C. Length D. MaxLength 课堂练习 1、2008年12月1日,恒通公司与东大公司经协商用一项交易性金融资产交换东大公司的固定资产和无形资产。该项交易性金融资产的成本为1 300万元,公允价值变动为借方余额200万元,公允价值为1 600万元。固定资产的账面余额为800万元,累计折旧额为200万元,已提固定资产减值准备100万元,公允价值为600万元。无形资产的账面原价为2 000万元,已计提摊销为1 000万元,减值准备为100万元,公允价值为1 000万元。恒通公司换入的固定资产和无形资产仍作为固定资产和无形资产核算,东大公司换入的交易性金融资产仍作为交易性金融资产核算,假定该项交易不具有商业实质。 要求:分别计算恒通、东大公司换入资产的入账价值并进行账务处理。(以万元为单位,保留两位小数) 2、2008年4月1日,甲企业销售一批商品给乙企业,销售货款总额为300万元(含增值税)。甲企业于同日收到一张票面金额为300万元、期限为6个月、票面年利率为8%的商业汇票。甲企业按月计提该商业汇票的利息。 (1)2008年10月1日,乙企业未能兑付到期票据,甲企业将应收票据本息余额转入应收账款,但不再计算利息。2008年12月5日,甲、乙双方经协商进行债务重组,签订的债务重组协议内容如下: ①乙企业以其持有的一项拥有完全产权的房产抵偿60万元的债务。该房产在乙企业的账面原价为100万元,已计提折旧30万元,已计提减值准备5万元。 ②甲企业同意豁免乙企业债务本金40万元及2008年4月1日至2008年9月30日计提的全部利息。 ③将剩余债务的偿还期限延长至2009年12月31日,在债务延长期间,剩余债务余额按年利率5%收取利息,假定实际利率为5%。本息到期一次偿付。 ④该协议自2008年12月31日起执行。 (2)债务重组日之前,甲企业对上述债权未计提坏账准备。 (3)上述房产的所有权变更、部分债务解除手续及其他有关法律手续已于2008年12月31日完成。甲企业将取得的房产作为固定资产进行核算和管理。 (4)乙企业于2009年12月31日按上述协议规定偿付了所欠债务。 要求: (1)计算甲企业2008年12月31日该重组债权的账面余额。 (2)编制甲企业及乙企业2008年12月31日与该债务重组相关的会计分录(不考虑税费)。 (3)编制甲企业及乙企业2009年12月31日债权、债务实际清偿时的会计分录。(答案中的金额单位用万元表示) 《高级财务会计》习题答案 第一章非货币资产交换 1、2007年5月,A公司以其一直用于出租的一幢房屋换入B公司生产的办公家具准备作为办公设备使用,B公司则换入的房屋继续出租。交换前A公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500 000元,累计已提折旧180 000元,公允价值为400 000元,没有计提减值准备;B公司换入房屋后继续采用成本模式进行计量。B公司办公家具账面价值为280 000元,公允价值与计税价格均为300 000元,适用的增值税税率为17%,B公司另外支付A公司49 000元的补价。假设交换不涉及其他的相关税费。 要求:分别编制A公司和B公司与该资产交换相关的会计分录。 A公司的会计处理: 49 000/400 000=12.25%,所以交换属于非货币资产交换。 换入设备的入账价值=400 000-(300 000×17%)-49 000=300 000元 换出资产应确认的损益=400 000-320 000=80 000元 借:固定资产清理320 000 累计折旧180 000 贷:投资性房地产500 000 借:固定资产——办公设备300 000 银行存款49 000 应交税金—增值税(进项)51 000 贷:固定资产清理320 000 其他业务收入(投资性房地产收益)80 000 B公司的会计处理 换入设备的入账价值=300 000+300 000×17%+49 000=400 000元 换出资产应确认的损益=300 000-280 000=20 000元 借:投资性房地产400 000 贷:主营业务收入300 000 应交税金——增值税(销项)51 000 银行存款49 000 借:主营业务成本280 000 贷:库存商品280 000 2、2007年9月,X公司生产经营出现现金短缺,为扭转财务困境,遂决定将其正在建造的一幢办公楼及购买的办公设备与Y公司的一项专利技术及其对Z公司的一项长期股权投资进行交换。截止交换日,X公司办公楼的建设成本为900 000元。办公设备的账面价值为600 000元,公允价值为620 000元;Y公司的专利技术的账面价值为400 000元,长期股前投资的账面价值为600 000元。由于正在建造的办公楼的完工程度难以合理确定,Y公 高级财务会计的试题及答案 一、单项选择题(在每小题的四个备选答案中,选出一个正确答案,并将正确答案的序号填在题干的括号内。每小题1.5分,共15分) 1.在下列各项业务中,可以归为多层次结构会计主体的特殊会计业务是( ) A.通货膨胀会计 B.企业合并 C.期货交易 D.股份上市公司信息披露 2.某国有企业整体改组为上市公司,经评估确认的账面净资产为8000万元,其中股本5000万元。发起人的股份额占新组建公司总股本额的80%,其余向公众募集。新组建公司注册资本为6000万元,折股倍数为( ) A. 166.67% B. 60% C. 104.17% D. 106.67% 3.市盈率等于普通股股票的( )与每股盈利之间的比例。 A.每股面值 B.每股设定价值 C.每股账面价值 D.每股市价 4.对于融资租赁性质的回租业务,承租人(兼销货方)所取得的销售收入超过资产账面净值的差额,应作为( ) A.当期损失 B.递延收益 C.财务费用 D.营业收入 5.房地产企业对外转让、销售和出租开发产品等取得的收入应计入( )科目。 A.其他业务收入 B.经营收入 C.营业外收入 D.销售利润 6.我国外币报表折算采用( ) A.时态法 B.货币与非货币性项目法 C.现行汇率法 D.流动与非流动性项目法 7.直接标价法下,汇率上升,企业拥有( )会产生汇兑收益。 A.货币性资产 B.外币货币性资产 C.货币性负债 D.外币货币性负债 8.关于权益集合法,下列哪种说法是错误的( ) A.参与合并企业资产、负债和所有者权益以账面价值计价 B.企业合并通过股票交换 C.留存收益不予以合并 D.一般适用于吸收合并和创立合并 9.房地产会计中开发产品成本采用( )核算。高级财务会计习题答案

高级财务会计答案完整版

信号与系统课后习题答案—第1章

高级财务会计习题及答案版

高级财务会计课后习题答案

高级财务会计15年答案

VB第一章课后习题答案

高级财务会计课后练习题

高级财务会计习题答案

高级财务会计的试题及答案