中国金融市场基本概况

中国金融市场基本概况

金融市场是金融工具交易的场所,主要包括货币市场、资本市场、外汇市场、金融衍生工具市场、黄金市场、保险市场、风险投资市场、房地产市场等。

一、中国货币市场

货币市场主要由拆借市场、票据市场、回购市场、短期债券市场等组成。

(来源:中国货币网)

(一)同业拆借市场:是指各类金融机构之间以货币借贷方式进行短期资金拆借活动所形成的市场。1996年1月3日,我国建立起了全国统一的同业拆借市场并开始试运行。

同业拆借市场的类型:1.银行同业拆借市场。2.短期拆借市场。又叫“通知放款”,主要是商业银行与非银行金融机构(如证券商)之间的一种短期资金拆借形式。

(二)票据市场:主要是指商业票据的流通及转让市场。

我国票据市场报价有:Shibor基准报价、回购报价、转贴报价。

截至2010年9月15日16:30,共有 41 家金融机构登录“中国票据”网发送了 66 笔报价,报价金额累计 406.11亿。其中回购报价40笔,报价金额304.71亿;转贴报价26笔,报价金额101.4亿。 40笔回购报价中,正回购5笔,加权平均利率3.1511%,最高3.4200%,最低2.9400%;逆回购35笔,加权平均利率3.3803%,最高4.1400%,最低2.7364%。

上海银行间同业拆放利率(Shibor)是由信用等级较高的银行组成报价团自主报出的人民币同业拆出利率计算确定的算术平均利率,是单利、无担保、批发性利率。目前对社会公布的Shibor 品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。

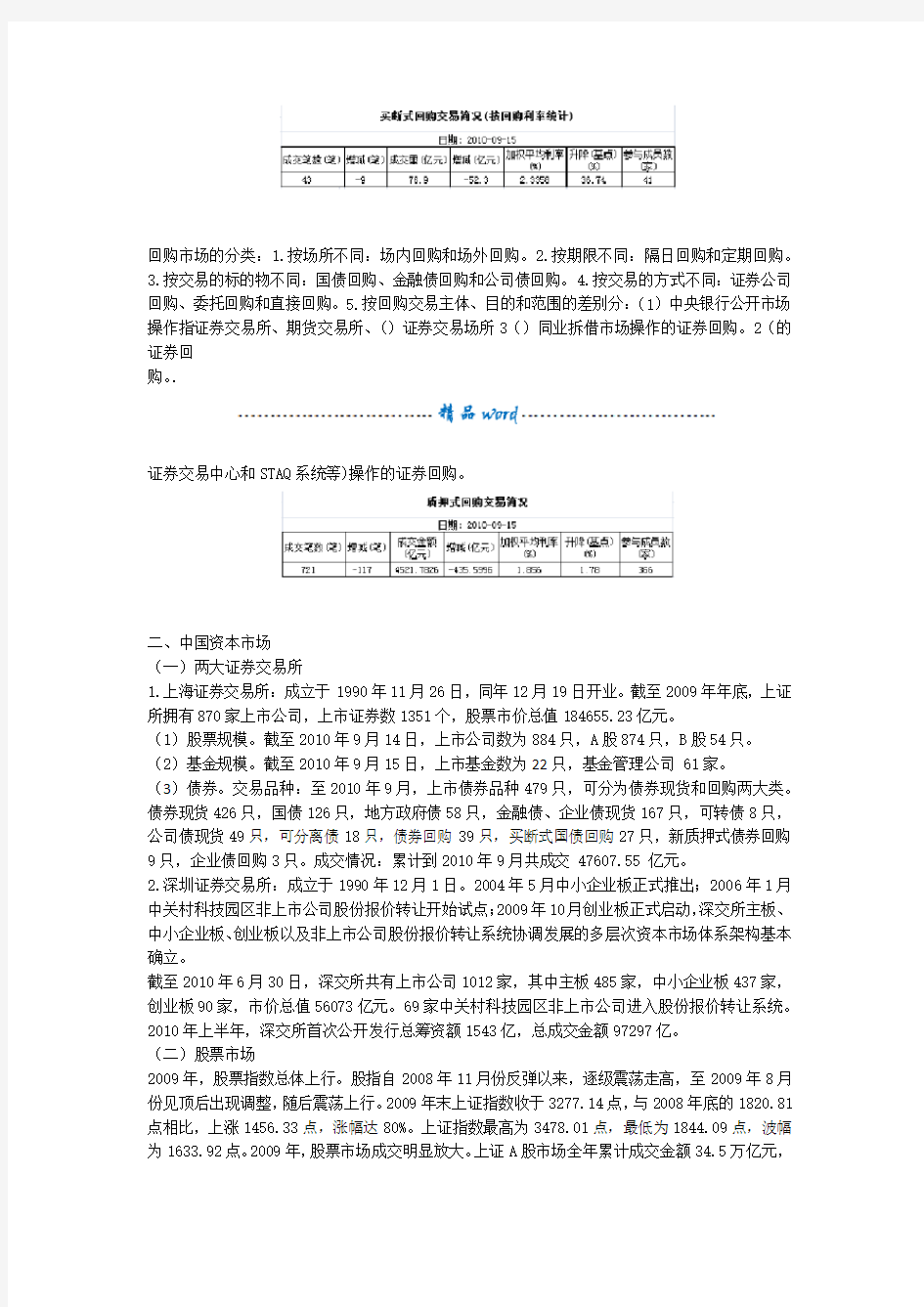

(三)回购市场:是指债券持有人在卖出一笔债券的同时,与买方签订协议,约定一定期限和价格买回同一笔债券的融资活动。

回购市场的分类:1.按场所不同:场内回购和场外回购。2.按期限不同:隔日回购和定期回购。

3.按交易的标的物不同:国债回购、金融债回购和公司债回购。

4.按交易的方式不同:证券公司回购、委托回购和直接回购。

5.按回购交易主体、目的和范围的差别分:(1)中央银行公开市场操作指证券交易所、期货交易所、()证券交易场所3()同业拆借市场操作的证券回购。2(的证券回

购。.

证券交易中心和STAQ系统等)操作的证券回购。

二、中国资本市场

(一)两大证券交易所

1.上海证券交易所:成立于1990年11月26日,同年12月19日开业。截至2009年年底,上证所拥有870家上市公司,上市证券数1351个,股票市价总值184655.23亿元。

(1)股票规模。截至2010年9月14日,上市公司数为884只,A股874只,B股54只。(2)基金规模。截至2010年9月15日,上市基金数为22只,基金管理公司61家。

(3)债券。交易品种:至2010年9月,上市债券品种479只,可分为债券现货和回购两大类。债券现货426只,国债126只,地方政府债58只,金融债、企业债现货167只,可转债8只,公司债现货49只,可分离债18只,债券回购39只,买断式国债回购27只,新质押式债券回购9只,企业债回购3只。成交情况:累计到2010年9月共成交 47607.55 亿元。

2.深圳证券交易所:成立于1990年12月1日。2004年5月中小企业板正式推出;2006年1月中关村科技园区非上市公司股份报价转让开始试点;2009年10月创业板正式启动,深交所主板、中小企业板、创业板以及非上市公司股份报价转让系统协调发展的多层次资本市场体系架构基本确立。

截至2010年6月30日,深交所共有上市公司1012家,其中主板485家,中小企业板437家,创业板90家,市价总值56073亿元。69家中关村科技园区非上市公司进入股份报价转让系统。2010年上半年,深交所首次公开发行总筹资额1543亿,总成交金额97297亿。

(二)股票市场

2009年,股票指数总体上行。股指自2008年11月份反弹以来,逐级震荡走高,至2009年8月份见顶后出现调整,随后震荡上行。2009年末上证指数收于3277.14点,与2008年底的1820.81点相比,上涨1456.33点,涨幅达80%。上证指数最高为3478.01点,最低为1844.09点,波幅为1633.92点。2009年,股票市场成交明显放大。上证A股市场全年累计成交金额34.5万亿元,

日均成交金额1415.8亿元,较2008年分别增长92.2%和93.7%。2010年9月15日收于1652.50点。

(三)债券市场

中国债券市场从1981年恢复发行国债开始至今,经历了曲折的探索阶段和快速的发展阶段。目前,我国债券市场形成了银行间市场、交易所市场和商业银行柜台市场三个基本子市场在内的统一分层的市场体系。

债券分类:(1)按币种:人民币债券、外币债券。(2)按债券属性:政府债券、中央银行债、金融债券、企业债券、短期融资券、资产支持证券、非银行金融债、可转换债券。

交易品种:现券交易、回购和远期交易。

2010年6月份,银行间市场债券发行量有所增加,短期债券发行比重明显上升;货币市场利率继续上行;现券交易量有所减少,银行间债券指数和交易所国债指数涨跌不一,国债收益率曲线呈现快速平坦化趋势并整体上移。

(四)基金市场

1.发展历程

1991~1997年:在摸索中缓慢起步。1991年随着我国证券市场的起步,我国基金业也开始萌芽。1991年7月,珠信基金宣告成立,与同年10月发行的武汉证券投资基金和深圳南山风险投资基金一起成为第一批投资基金。截至1997年底,我国共设立各类投资基金78只,全部为封闭式基金(老基金),亿元。76募集资金共

计.

1997~2002年:在规范中有序发展。1997年11月《证券投资基金管理暂行办法》颁布。1998年3月,南方基金公司成立,是第一家规范运作的基金公司,其发起设立的封闭式“基金开元”拉开我国证券投资基金规范发展的序幕。1999年,我国对原有投资基金进行清理规范,经过一系列基金合并和资产重组,完成了基金的扩募和续期,最终实现新老基金的历史过渡。在1998年和1999年迎来了封闭式基金发展的黄金时代,但2000年后封闭式基金上市即跌破发行价的问题凸显,高折价交易使得封闭式基金从发行到市场交易陷入低迷。2002年9月,已募集成立并挂牌上市的封闭式基金达54只,筹资总额为807亿元。

2002年开始至今:在创新中快速扩张。2001年9月,华安创新证券投资基金正式设立,成为我国第一只开放式基金。2002年以来,伴随着创新步伐的加快,我国基金市场进入了快速发展阶段,先后推出债券型基金、指数基金、系列基金、货币市场基金、保本型基金、LOF、ETF、红利基金、生命周期基金、复制基金、QDII 基金等创新基金。2007年7月,封闭式基金引入结构化产品,推出创新型封闭式基金。

2.基本情况

中国全部是契约型基金,没有基金公司,只有基金管理公司,一个基金管理公司可以管理多只契约型基金。2010年上半年,基金利润状况:各类型基金净利润状况差异较大。股票方向基金包括股票型基金和混合型基金的净利润分别为-2891.21亿元和-1278.61亿元;固定收益类基金表现较好,债券型基金为11.59亿元、货币市场基金为10.1亿元。

661只基金2010年上半年份额总额23368.51亿份,其中机构投资者持有份额3573.22亿份,持有比例为15.29%;个人投资者持有份额为19795.29亿份,持有比例为84.71%。60家基金公司2010年上半年管理费收入合计为149.06亿元,高于2009年上半年的125.78亿元。

(五)融资融券

2010年3月31日起深市和沪市接受券商的融资融券交易申报,这标志着经过4年精心准备的融资融券交易正式进入市场操作阶段。

截至2010年6月18日,沪深交易所融资融券余额已经迈入13亿元大关,上交所的融资融券余额为8.25亿元,其中融券余额仅为586.11万元,而融资余额为8.19亿元;深交所的融资融券余额为4.84亿元,其中融券余额为848.19万元,而融资余额为4.75亿元。

三、外汇市场

中国外汇市场是在近30年内才逐步发展起来的,可以说是经历了从无到有、从小到大、从有形到无形、从简单到复杂的过程。目前已经初步发展成为人民币相关产品的定价中心,包括人民币拆借和债券市场。但是这还只是形式上的,本质上仍是以结售汇制度为基础的银行间外汇买卖市场。中国外汇市场大致经历以下三个发展时期:

1.萌芽与起步阶段(1980-1985)。1985 年底在深圳设立了外汇调剂中心。

2.形成阶段(1986-1993)。外汇调剂业务由中国银行移交给外汇管理局办理。

3.市场化规范化的银行间外汇市场阶段(1994年至今)。1994年4月4日,中国外汇交易中心正式成立运行。

亿美元。24542.75月为6年2010亿美元,23991.52年末,我国的外汇储备为

2009.

四、金融衍生工具市场

回顾我国金融衍生工具市场的发展,是一段短暂而且充满曲折坎坷的道路。曾经出现的金融衍生工具有外汇期货、国债期货、股票指数期货、可转换债券、认股权证、人民币远期结售汇等。其中有部分品种早已被强令关闭,但随着我国走向世界的步伐逐渐加快,适应市场的衍生产品必会重返我国金融交易市场,新产品会顺应经济发展要求而被更多地开发。

截止至2010年9月15日,在上交所上市的权证有2只。

(一)商品期货市场

1.上海期货交易所。目前上市交易的有黄金、铜、铝、锌、螺纹钢、线材、燃料油、天然橡胶等八种期货合约。

2.郑州商品交易所。目前上市交易的期货品种有小麦(包括优质强筋小麦和硬白小麦)、棉花、白糖、精对苯二甲酸、菜籽油、早籼稻等。

3.大连商品交易所成立于1993年2月28日,是中国东北地区唯一一家期货交易所。上市交易的有玉米、黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、线型低密度聚乙烯和聚氯乙烯8个期名,是全球第二大农产品期货市场。11年在全球交易所期货期权交易量排名中位列第2009货品种。.

2009万户。从开业至个,投资者开户数超过家,指定交割库13790截至2009年底,共有会员182 万吨。104.84万亿元,实现实物交割1,228年底,累计成交期货合约29.92亿手,累计成交额

(二)金融期货市场――股指期货股指数,A3月,股指期货出现在我国海南证券交易中心,期货标的为深圳综合指数和深圳1993年并按国际惯例建立了保证金等各项制度。但由于当时股票市场规模过小,随后不久即发生了深圳平安保险公司福田证券部大户联手操作,打压股指的投机行为,给深圳股市带来较大的负面影响,于月底全部平仓,被停止交易。同年9日《期货交易管理条例》的正月15日在上海成立。 2010年4月中国金融期货交易所于2006年98指数期货合约,以沪深日,中国股指期货正式上市交易。交易产品为沪深3004月16式施行。2010年指数为标的。300指数期货合约表沪深300

15

--9日期:2010

1(4) 涨跌成交额:万元(按单边计算)(成交量、持仓量:手按单边计算);(3) ;(2)/300(1)说明:价格:元点; 2

涨跌=今结算价-前结算价(5) =今收盘价-前结算价;五、黄金市场中国黄金市场应当逐步实现三个转变:从商品交易为主向金融交易为主的转变、由现货交易为主向期货交易为主的转变、由国内市场向国际市场的转变。(周小

川).

月)作为中国唯一合法从事贵金属交易的国家级市场,为中国黄金10上海黄金交易所(2002年

市场的参与者提供现货交易平台,使黄金生产与消费企业的产需供求实现衔接,完成黄金统购统

配 1000亿元人民币。2005年该所年黄金交易量突破900吨,交易金额首次突破向市场交易的

平稳过渡。

日在上海期货交易所上市交易。上海期货交易所行情数91月我国第一个黄金期货合约2008年223.30终盘报收据显示,第一天上市交易的黄金期货合约成交极为活跃。其中,主力合约Au0806手。手,持仓16342元,大涨6.34%,全天成交103358今后,中国黄金市场应实现投资品种的丰富与多样化,不断推出黄金期货,期权,黄金存折,纸黄金,黄金EFT,黄金远期等产品并逐步完善,让市场主体广泛参与。

2010年6月,我国黄金储为3389万盎司。

六、保险市场

中国自1980年恢复国内保险业务以来,已形成多种中外保险机构并存的保险市场体系。

中国保险市场基本上还处于一种寡头垄断。中国人民保险公司、中国人寿保险公司、中国平安保险公司、中国太平洋保险公司四大保险公司占有目前中国保险市场份额的96%。其中,国有独资的人保、中国人寿几乎占据保险市场份额的70%。中国人寿占寿险市场份额的77%,人保占产险市场的8%,机动车险市场中仅中国人民保险公司一家就占82%。

我国保险业与国际接轨是必由之路。在加快保险市场对外开放步伐接受外资保险公司资本投入的同时,中资保险公司也会到国外设立分支机构开展业务或购买外国保险公司股份,甚至收购一些外国保险企业。在险种开拓上,积极发展核能、卫星发射、石油开发等高科技险种,在业务经营上,通过再保险分入分出或国内外公司相互代理等形式加强与国际保险(再保险)市场的技术合作和业务合作,积极开展国际保险业务。

2010年8月23日,保监会公布我国今年前7个月保险行业经营数据。全国累计原保费收入9039.11亿元,同比增长33.20%;其中财险保费收入2337.73亿元,寿险保费收入6701.38亿元,分别较上年同期增长32.92%、33.33%。其中,中国人寿和平安寿险依然稳居寿险公司保费收入前两名,保费收入为2147.02亿和1009.99亿。外资寿险中,以个险期缴为主要业务的友邦重夺外资寿险头把交椅。友邦共实现保费收入45.62亿元,一度以银保冲量获得保费大规模增长的中意和华泰人寿尾随其后。财险公司人保财险虽以938.4亿保费收入继续稳居榜首,但其市场份额继续下降,已降至38.83%,平安财险和太保财险市场份额升至14.44%和12.86%。

五、风险投资市场

随着风险投资行业相关税收优惠政策的出台,金融危机后中国经济率先企稳、IPO重启、创业板开闸等一系列积极信号的释放,2009年中国VC/PE市场迎来了令人欣慰的复苏和发展。募资、投资规模均逐步回升。

中国风险投资研究院(CVCRI)于2009年11月成立了专门的调研组,开展对2009年度中国风险投资行业发展现状的调研,以及时跟踪我国风险投资行业的新动向。

据调查,2009年中国风险投资行业呈现出如下发展趋势:1.募资规模稳步回升,人民币基金保持主流地位;(2)投资强度降低,本土机构投资规模整体超外资;(3)VC/PE支持的企业迎来上市高潮,上市方式退出比例增加;(4)“两高六新”中成长性和科技含量最受关注;(5)上海成为风险)绝大多数的机构认为创业板上市披露对赌协议是合理的。6(投资机构最希望落户的地区;

八、房地产市场

中国房地产市场是计划经济向市场经济过渡过程中,特别是1998年我国住房货币化改革以来新近形成的,与我国股票市场一样是“政策市”,政策决定了房地产市场的兴衰和未来的发展趋势。(一)2008年9月以前的房地产市场和房地产政策

1998年我国住房货币化改革决定了其后十几年我国房地产市场的根本发展方向。

1998年―2008年,中国房地产市场分为三个阶段: