2019年我国烧碱市场发展概况

2019年我国烧碱市场发展概况

1、烧碱行业产能及产量情况

(1)国内烧碱行业产能及变化情况

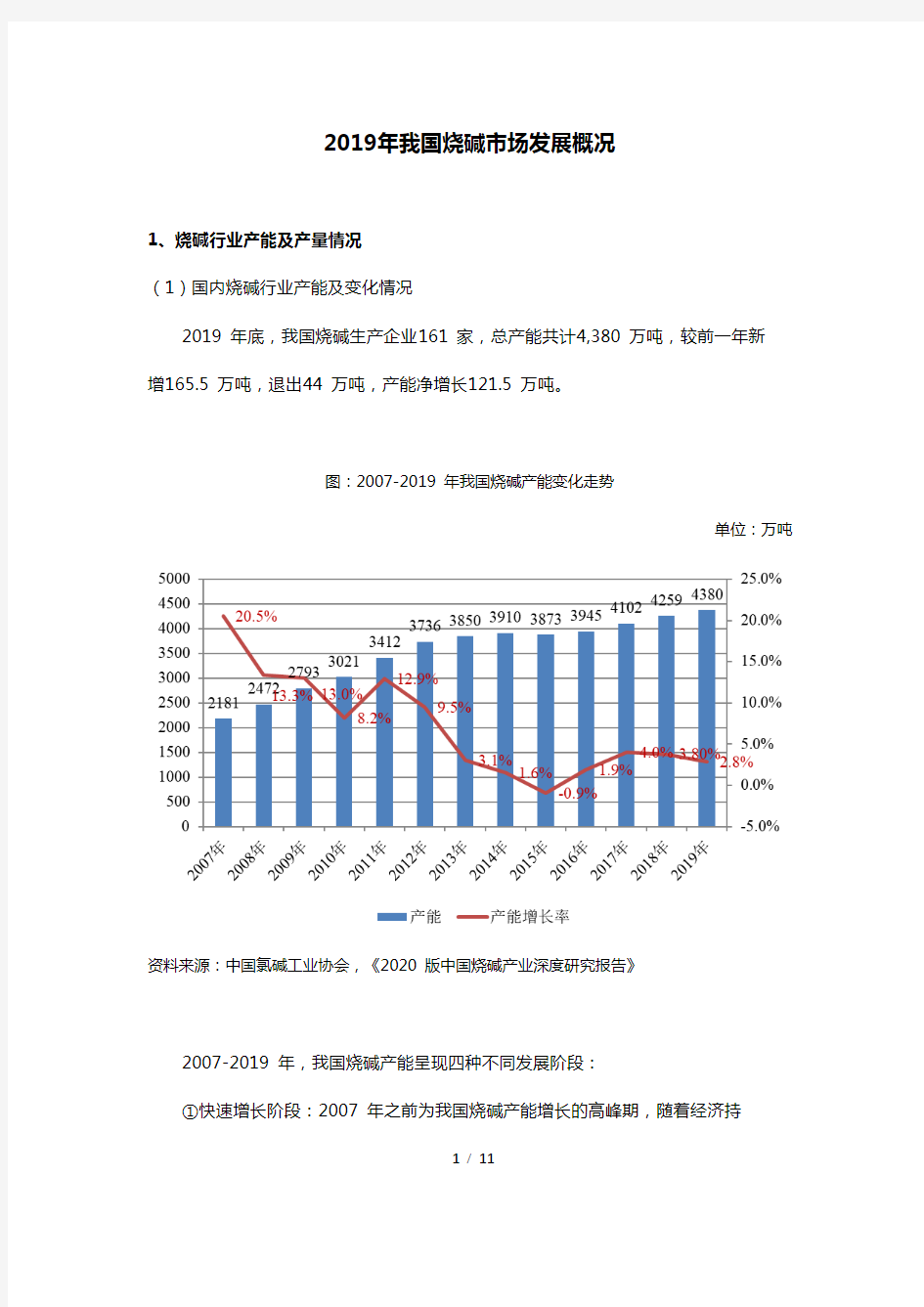

2019 年底,我国烧碱生产企业161 家,总产能共计4,380 万吨,较前一年新

增165.5 万吨,退出44 万吨,产能净增长121.5 万吨。

图:2007-2019 年我国烧碱产能变化走势

单位:万吨

资料来源:中国氯碱工业协会,《2020 版中国烧碱产业深度研究报告》

2007-2019 年,我国烧碱产能呈现四种不同发展阶段:

①快速增长阶段:2007 年之前为我国烧碱产能增长的高峰期,随着经济持

续增长,带动烧碱行业规模不断提升,烧碱产能年均增长率达到20%以上。

②稳定发展阶段:经济危机严重影响世界经济与我国经济的发展,与国民经济息息相关的烧碱行业的产能增长速度也由迅猛逐渐过渡到放缓的趋势。

2008-2013 年,产能增长率相对稳定,为10%左右。

③增速下降阶段:失去了高额利润的吸引,烧碱行业新增及扩建更加理性,另外按市场规律进行的优胜劣汰、落后产能的退出速度加快,烧碱产能净增长呈现快速下降的态势,2015 年烧碱产能首次出现负增长。

④降后平稳阶段:2016 年三季度起,国内烧碱市场持续上涨,企业盈利状况好转,前期滞留的产能加速投产,尽管仍有部分烧碱产能退出,但整体仍出现正增长。2019 年,个别企业停产搬迁和老旧装置的退出,国内烧碱行业退出产能较2018 年明显增加,产能净增长量下降。

近年来,我国烧碱行业生产工艺发生明显变化,离子膜碱比例持续提升。据中国氯碱工业协会统计,2019 年,我国离子膜烧碱产能为4,366.6 万吨,所占比例达到99.7%,隔膜烧碱占比0.3%。目前我国仍有13.5 万吨隔膜碱,除部分自用申请延期淘汰外,由于隔膜碱能耗高、产品质量不如离子膜碱,按市场规律也将逐渐退出烧碱行业。

图:2007-2019 年我国烧碱各工艺占比

资料来源:中国氯碱工业协会,《2020 版中国烧碱产业深度研究报告》

2010 年,我国烧碱生产企业176 家,总产能为3,021.1 万吨,企业平均产能

为17.2 万吨;2019 年,我国烧碱生产企业161 家,总产能为4,380 万吨,企业

平均产能为27.2 万吨。行业内企业数量减少,单个企业平均规模进一步提高。

从企业的产能分布情况来看,50 万吨/年及以上的企业有20 家,占比达34.2%。产能规模10 万吨/年以下的烧碱企业数量降至21 家,其产能占比3%以下。

表:2010 及2019 年国内烧碱企业产能规模对比

单位:万吨

资料来源:中国氯碱工业协会,《2020 版中国烧碱产业深度研究报告》

(2)烧碱行业产量及变化情况

2009年至2010年期间,烧碱行业装置利用率处于低位,整体开工率低至70%

以下。近年来,由于退出产能增多,产能增速放缓,行业开工情况略有好转,整

体开工率保持在80%左右。中国氯碱工业协会统计数据显示,2019 年中国烧碱

行业开工率达到79%,总产量为3,464 万吨。

图:2007-2019 年中国烧碱行业产量及开工率变化情况

单位:万吨

资料来源:中国氯碱工业协会,《2020 版中国烧碱产业深度研究报告》

2、行业市场参与者及竞争格局

中国氯碱工业协会统计数据显示,2019 年我国烧碱行业供应格局基本保持稳定,产量位于前三位的区域依次为华北、西北及华东三个地区,其所占产量比例达全国总产量近80%。其中,华北地区产量占比较去年下降1%,西北地区产量占比提升1%,华东地区产量占比保持在20%,其他各区域产量占比较去年没有变化,西南、华南及东北地区产量占比相对较低,在3-5%之间。

图:2019 年我国烧碱各区域产量分布

单位:万吨

资料来源:中国氯碱工业协会,《2020 版中国烧碱产业深度研究报告》

2019 年,我国烧碱省份产量排名基本没有明显调整,仅个别省份排名微幅变化。山东地区烧碱产量排名依旧位于首位;江苏地区个别烧碱企业受响水爆炸事件影响停工,排名下降至第三位;内蒙古地区烧碱企业开工负荷较足,产量排名位居于第二位。

2019 年我国烧碱各省份产量及其占比统计

单位:万吨

资料来源:中国氯碱工业协会,《2020 版中国烧碱产业深度研究报告》