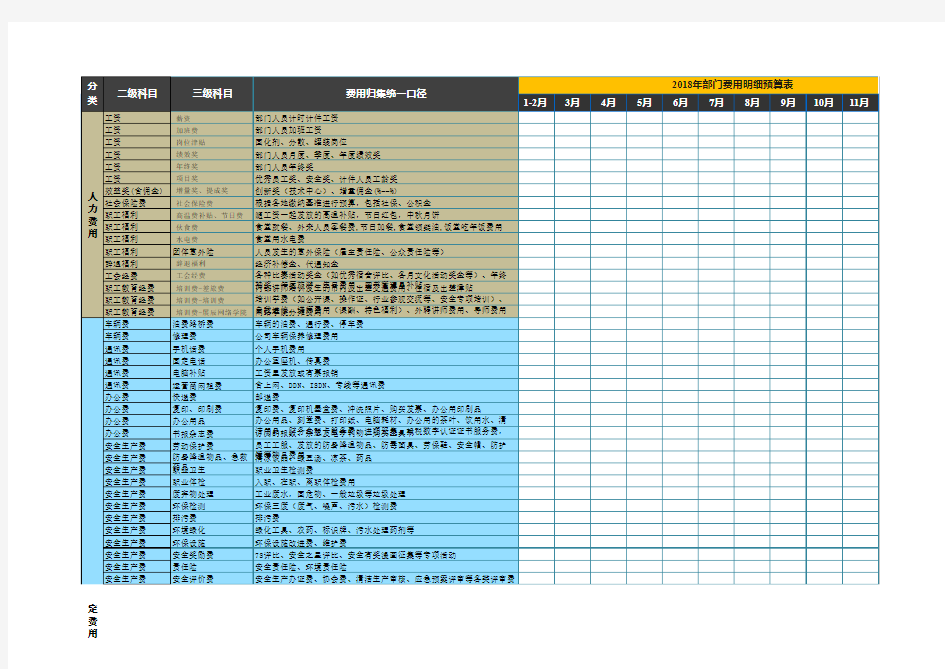

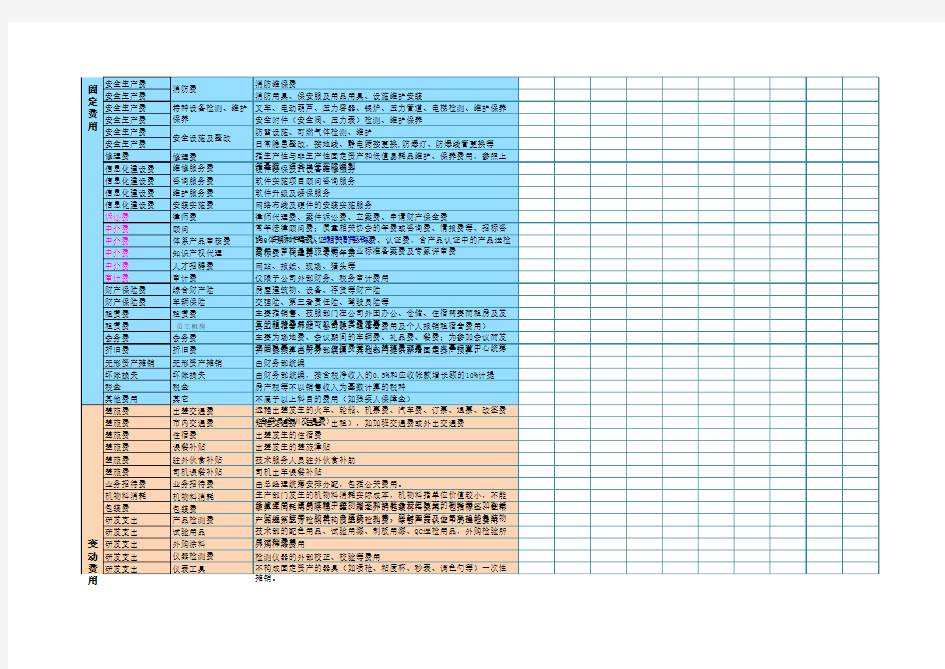

2018年公司项目费用明细表(详细版)

定费用

动

一般企业收入明细表如何填

一般企业收入明细表如何填 《一般企业收入明细表》填报说明 本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的非金融居民纳税人填报。纳税人应根据国家统一会计制度的规定,填报主营业务收入”、其他业务收入”和营业外收入”。 一、有关项目填报说明 1. 第1行营业收入”:根据主营业务收入、其他业务收入的数额计算填报。 2. 第2行主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。 3. 第3行销售商品收入”:填报从事工业制造、商品流通、农业生产以及其 他商品销售的纳税人取得的主营业务收入。房地产开发企业销售开发产品(销 售 未完工开发产品除外)取得的收入也在此行填报。 4. 第4行其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。 5. 第5行提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。 6. 第6行建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7. 第7行让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房 地产取得的租金收入。 8. 第8行其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。 9. 第9行:其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。 10. 第10行材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。 11. 第11行其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务收入。 12. 第12行由租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。 13. 第13行由租无形资产收入”:填报纳税人让渡无形资产使用权取得的其他业务收入。 14. 第14行由租包装物和商品收入”:填报纳税人出租、出借包装物和商品取得的其他业务收入。 15. 第15行其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他业务收入。 16. 第16行营业外收入”:填报纳税人计入本科目核算的与生产经营无直接关

企业收入明细表

企业所得税年度纳税申报表附表一(1) 收入明细表

附表一(1)《收入明细表》填报说明 一、适用范围 本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报。 二、填报依据和内容 根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”。 三、有关项目填报说明 1.第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。 本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数。 2.第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。 本行数额填入主表第1行。 3.第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。 (1)第4行“销售货物”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。 (2)第5行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。 (3)第6行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。

一般企业收入明细表

一般企业收入明细表 行次项目金额 1 一、营业收入(2+9) 2 (一)主营业务收入(3+5+6+7+8) 3 1.销售商品收入 4 其中:非货币性资产交换收入 5 2.提供劳务收入 6 3.建造合同收入 7 4.让渡资产使用权收入 8 5.其他 9 (二)其他业务收入(10+12+13+14+15) 10 1.销售材料收入 11 其中:非货币性资产交换收入 12 2.出租固定资产收入 13 3.出租无形资产收入 14 4.出租包装物和商品收入 15 5.其他 16 二、营业外收入(17+18+19+20+21+22+23+24+25+26) 17 (一)非流动资产处置利得 18 (二)非货币性资产交换利得 19 (三)债务重组利得 20 (四)政府补助利得 21 (五)盘盈利得22 (六)捐赠利得 23 (七)罚没利得 24 (八)确实无法偿付的应付款项 25 (九)汇兑收益 26 (十)其他表单说明 本表适用于据实申报的非金融行业非居民纳税人填报。纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。 1. 第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。 2. 第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。 3. 第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业 务收入。 4. 第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认 的主营业务收入。 5. 第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、

一般企业收入明细表及填表说明

A101010 一般企业收入明细表

A101010 《一般企业收入明细表》填报说明 本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。纳税人应根据国家统一会计制度的规定,填报“主营业务收入”“其他业务收入”和“营业外收入”。 一、有关项目填报说明 1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。 2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。 3.第3行“销售商品收入”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动取得的主营业务收入。房地产开发企业销售开发产品(销售未完工开发产品除外)取得的收入也在此行填报。 4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品收入。 5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。 6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。 7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。 8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。 10.第10行“销售材料收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。 11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的材料销售收入。 12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。 13.第13行“出租无形资产收入”:填报纳税人让渡无形资产使用权取得的其他业务收入。 14.第14行“出租包装物和商品收入”:填报纳税人出租、出借包装物和商品取得的其他业务收入。 15.第15行“其他”:填报纳税人按照国家统一会计制度核算,上述未列举的其他业务收入。 16.第16行“营业外收入”:填报纳税人计入本科目核算的与生产经营无直接关系的各项收入。 17.第17行“非流动资产处置利得”:填报纳税人处置固定资产、无形资产等取得的净收益。 18.第18行“非货币性资产交换利得”:填报纳税人发生非货币性资产交换应确认的净收益。 19.第19行“债务重组利得”:填报纳税人发生的债务重组业务确认的净收益。 20.第20行“政府补助利得”:填报纳税人从政府无偿取得货币性资产或非货币性资产应确认的净收益。

房地产开发企业项目成本明细表设置及说明

项目成本明细表 序项目成本备注 一土地款价款 1 政府地价及相关费用支付的土地出让金、土地开发费,向政府部门交纳的大市政配套费、交纳的契税、土地使用费、耕地占用税,土地变更用途和超面积补交的地价。 2 合作款项补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。 3 红线外市政设施红线外道路、水、电、气、通讯等建造费、管线铺设费、接口补偿费。 4 拆迁补偿费有关地上、地下建筑或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费等。 二前期工程费 1 勘测设计费勘测丈量费:包括初勘、详勘等。主要有:水方、地质、文物和地基勘察费,沉降观测费,日照测试费、拨地钉桩验线费、复线费、定线费、入线费、建筑面积丈量费和等;规划设计费:方案招标费、规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费,施工图设计费、修改设计费,可行性研究费、制图、晒图、赶图费等。 2 报批报建费报批报建费:包括安检费、质检费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、散装水泥集资费、白蚁防治费、墙改基金、建筑面积丈量费、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、拆迁管理费、招投标管理费等;项目整体性批报建费:项目报建时按规定向政府有关部门交纳的报批费。 3 增容费包括水、电、煤气增容费 4 三通一平费临时道路:接通红线外施工用临时道路的设计、建造费用wqyF"^It" 临时用电:接通红线外施工用临时用民规划设计费、临时管线铺设、改造、迁移、临时变压器安装及拆除费用。 e C&!yY2g 临时用水:接通红线外施工用临时给排水设施的设计、建造、管线铺设、改造、迁移等费用。:r&4/sN}< 场地平整:场地清运费、旧房拆除等费用 5 临时设施费临时围墙:包括围墙、围栏设计、建造、装饰费用,~NJ}4wP 临时办公室:租金、建造及装饰费用1\5po^Oioy 临时场地占用费:含施工用临时占道费、临时借用空地租费CR-2>,*a9 临时围板:包括设计、建造、装饰费用 三建安工程费 1 土建土石方、桩基、护壁(坡)工程费,基础处理费、桩基咨询及检测费、降水;*bi; mQ 结构及粗装修(含地下室部分),如系高层建筑,有裙楼架空层及转换层,原则上架空层结构列入裙楼、转换层结构并入塔楼;MnptC 1N 门窗工程,主要包括室外门窗、户门、防火门的费用;QVD^p;b?