互联网金融的特征

具体来看,互联网为证券业带来了极为低廉的交易成本、更有效的大数据分析方法、人人组织和双边平台效用。

1.极为低廉的事前交易成本

在互联网证券金融下,低廉的事前交易成本包括硬件成本、时间成本和信息的可获得性。

通过互联网技术,可以突破对传统营业网点的依赖,以极低的成本不受时间和空间限制的为更多的中小客户提供金融产品。同时信息的可获得性也明显提升,尤其是大数据时代下,完善而丰富的交易数据更容易提供和丰富交易过程中的信息集,有利于减少交易过程中的违约风险和匹配风险。

2.更有效的大数据分析方法

随着获取和处理数据的成本急速下降,人类社会的数据呈现急速膨胀的指数式增长。根据《大数据时代》的统计,2007年人类大约存储了超过300艾(2的60次方)字节的数据,其中模拟数据不到一成,其余全部是数字数据。而且,数据的维度也在进—步多元化。这些庞大的数据资源,为我们提供了更广阔的发展空间,而互联网技术使分析、处理这些数据成为可能。

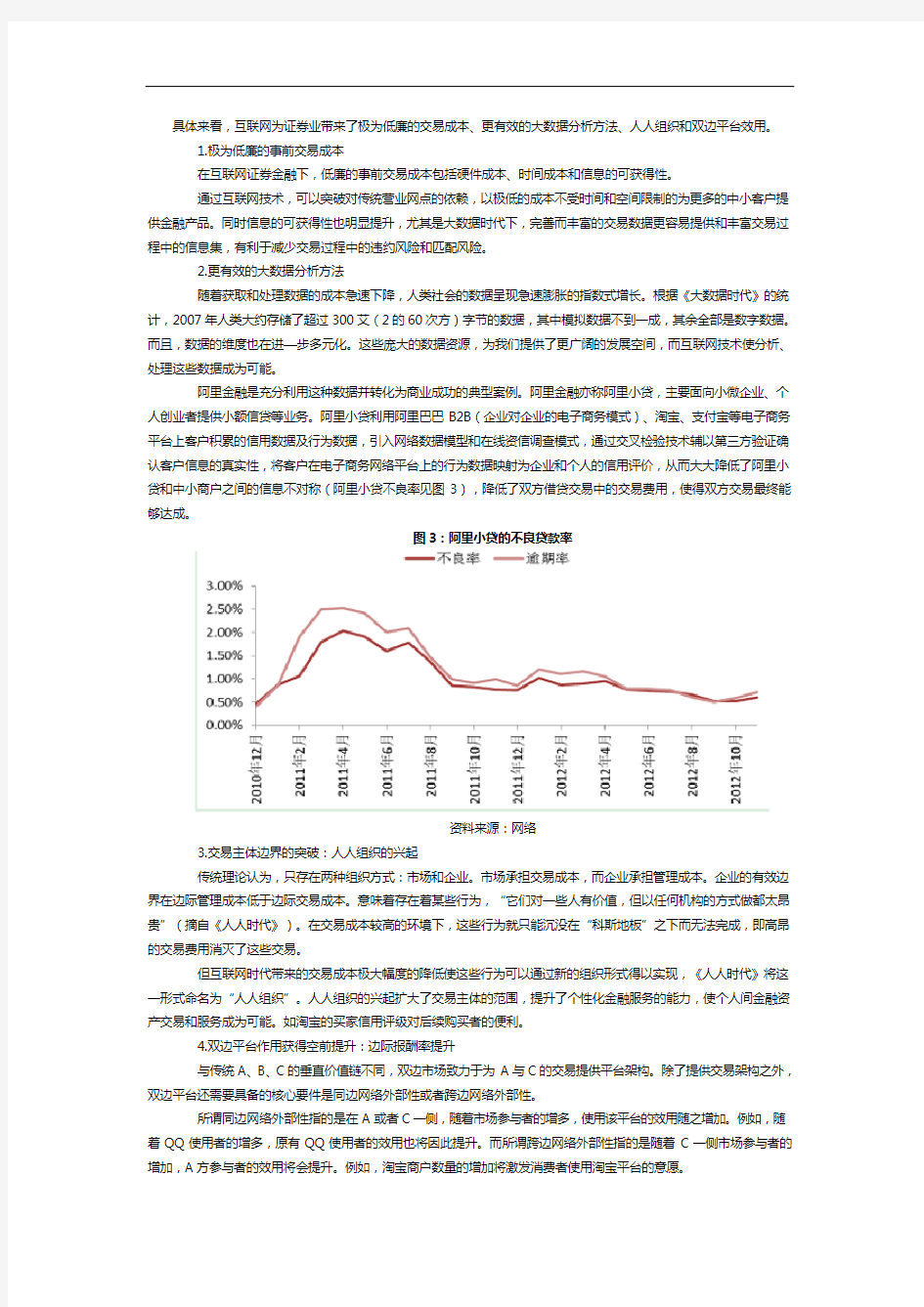

阿里金融是充分利用这种数据并转化为商业成功的典型案例。阿里金融亦称阿里小贷,主要面向小微企业、个人创业者提供小额信贷等业务。阿里小贷利用阿里巴巴B2B(企业对企业的电子商务模式)、淘宝、支付宝等电子商务平台上客户积累的信用数据及行为数据,引入网络数据模型和在线资信调查模式,通过交叉检验技术辅以第三方验证确认客户信息的真实性,将客户在电子商务网络平台上的行为数据映射为企业和个人的信用评价,从而大大降低了阿里小贷和中小商户之间的信息不对称(阿里小贷不良率见图3),降低了双方借贷交易中的交易费用,使得双方交易最终能够达成。

图3:阿里小贷的不良贷款率

资料来源:网络

3.交易主体边界的突破:人人组织的兴起

传统理论认为,只存在两种组织方式:市场和企业。市场承担交易成本,而企业承担管理成本。企业的有效边界在边际管理成本低于边际交易成本。意味着存在着某些行为,“它们对一些人有价值,但以任何机构的方式做都太昂贵”(摘自《人人时代》)。在交易成本较高的环境下,这些行为就只能沉没在“科斯地板”之下而无法完成,即高昂的交易费用消灭了这些交易。

但互联网时代带来的交易成本极大幅度的降低使这些行为可以通过新的组织形式得以实现,《人人时代》将这一形式命名为“人人组织”。人人组织的兴起扩大了交易主体的范围,提升了个性化金融服务的能力,使个人间金融资产交易和服务成为可能。如淘宝的买家信用评级对后续购买者的便利。

4.双边平台作用获得空前提升:边际报酬率提升

与传统A、B、C的垂直价值链不同,双边市场致力于为A与C的交易提供平台架构。除了提供交易架构之外,双边平台还需要具备的核心要件是同边网络外部性或者跨边网络外部性。

所谓同边网络外部性指的是在A或者C一侧,随着市场参与者的增多,使用该平台的效用随之增加。例如,随着QQ使用者的增多,原有QQ使用者的效用也将因此提升。而所谓跨边网络外部性指的是随着C一侧市场参与者的增加,A方参与者的效用将会提升。例如,淘宝商户数量的增加将激发消费者使用淘宝平台的意愿。

互联网时代人人组织的兴起使得同边网络外部性极大彰显,而这是推动近年来双边平台战略重要性大幅度上升的核心因素之一。以淘宝为例,传统消费行为原本具有负的同边网络外部性:更多的消费者意味着更拥挤的购物环境、更恶劣的服务态度以及更高的价格。但在淘宝的平台上,消费者反而具有正的同边网络外部性,主要原因在于消费者对店家的信用评级为克服“缺乏品牌和信誉”的小店家消费中的信息不对称提供了巨大的帮助,因此购物前先查看店家的星级成为淘宝买家的基本习惯。这一体系建立后,随之而来的同边网络外部性则极大地刺激了消费者对淘宝的使用。

平台战略适用的领域都具有自然垄断性。因为平台战略的收益呈现平方倍增长,因此70-20-10定律成为互联网经济中的一个重要规律。该定律指的是与传统行业更为分散化的竞争秩序不同,信息技术相关行业普遍呈现出“赢者通吃”的规律:第一名占据70%的市场份额,第二占据20%,而余下的所有竞争者只能分享10%的市场。

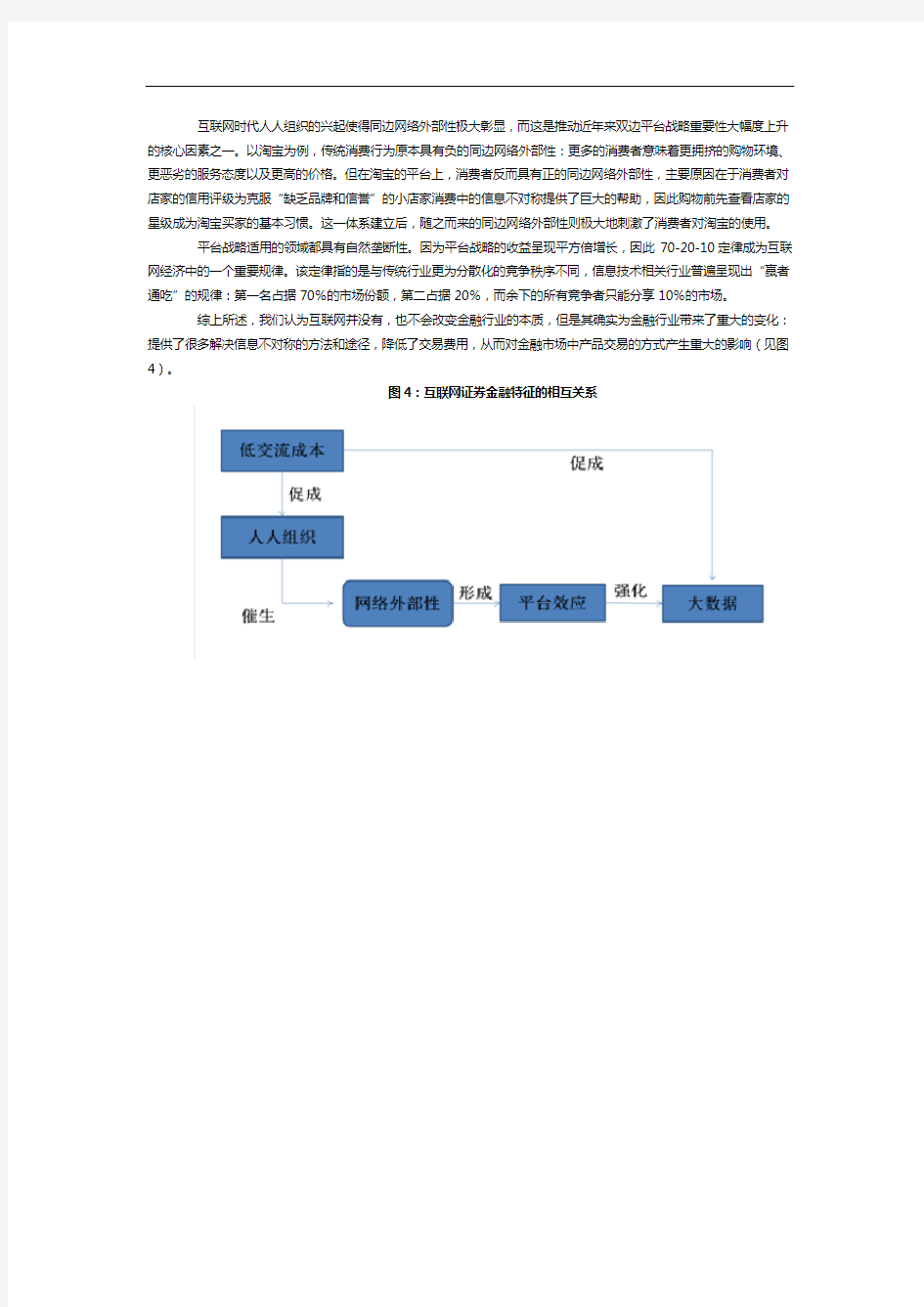

综上所述,我们认为互联网并没有,也不会改变金融行业的本质,但是其确实为金融行业带来了重大的变化:提供了很多解决信息不对称的方法和途径,降低了交易费用,从而对金融市场中产品交易的方式产生重大的影响(见图4)。

图4:互联网证券金融特征的相互关系