普利特:2010年度财务决算报告 2011-02-25

上海普利特复合材料股份有限公司

2010年度财务决算报告

一、2010 年度公司财务报表的审计情况

上海普利特复合材料股份有限公司(下文简称“公司”)2010年财务报表已经安永华明会计师事务所审计,出具了【安永华明(2011)审字第60623545_B01号】审计报告。审计意见为:公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了上海普利特复合材料股份有限公司2010年12月31日的合并及公司的财务状况以及2010年度的合并及公司的经营成果和现金流量。

二、2010年度公司主要财务指标

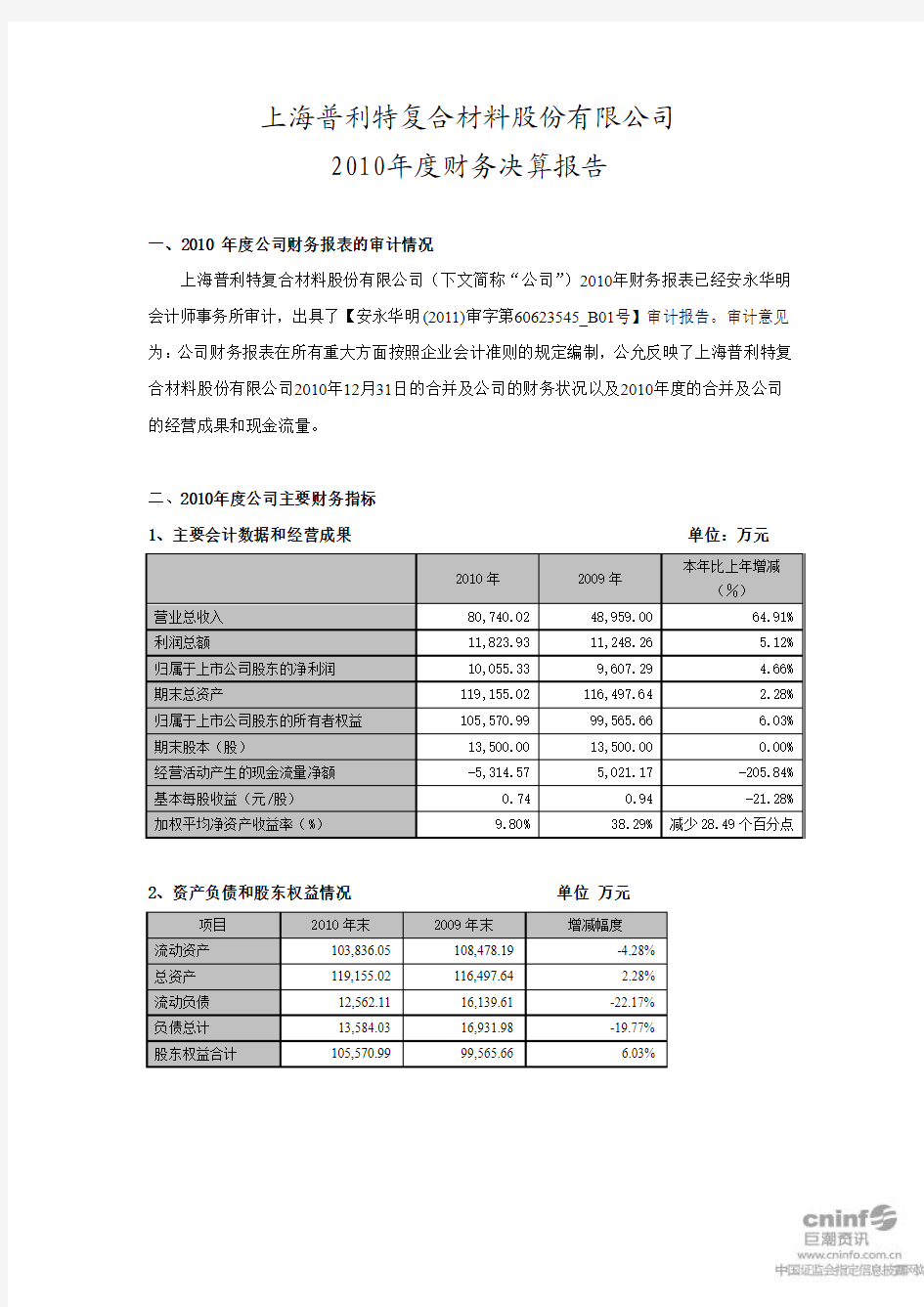

1、主要会计数据和经营成果单位:万元

2、资产负债和股东权益情况单位万元

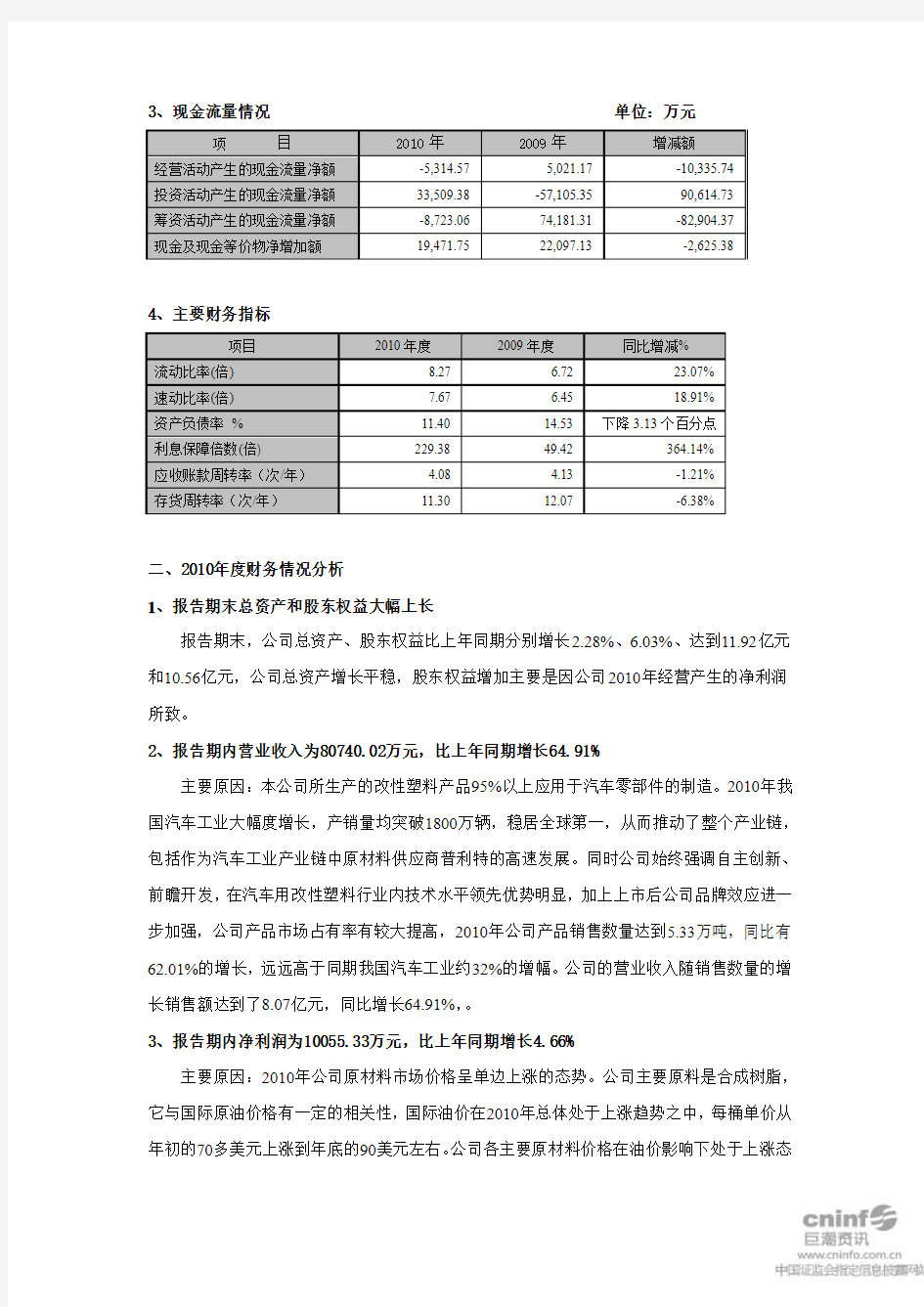

3、现金流量情况单位:万元

4、主要财务指标

二、2010年度财务情况分析

1、报告期末总资产和股东权益大幅上长

报告期末,公司总资产、股东权益比上年同期分别增长2.28%、6.03%、达到11.92亿元和10.56亿元,公司总资产增长平稳,股东权益增加主要是因公司2010年经营产生的净利润所致。

2、报告期内营业收入为80740.02万元,比上年同期增长64.91%

主要原因:本公司所生产的改性塑料产品95%以上应用于汽车零部件的制造。2010年我国汽车工业大幅度增长,产销量均突破1800万辆,稳居全球第一,从而推动了整个产业链,包括作为汽车工业产业链中原材料供应商普利特的高速发展。同时公司始终强调自主创新、前瞻开发,在汽车用改性塑料行业内技术水平领先优势明显,加上上市后公司品牌效应进一步加强,公司产品市场占有率有较大提高,2010年公司产品销售数量达到5.33万吨,同比有62.01%的增长,远远高于同期我国汽车工业约32%的增幅。公司的营业收入随销售数量的增长销售额达到了8.07亿元,同比增长64.91%,。

3、报告期内净利润为10055.33万元,比上年同期增长4.66%

主要原因:2010年公司原材料市场价格呈单边上涨的态势。公司主要原料是合成树脂,它与国际原油价格有一定的相关性,国际油价在2010年总体处于上涨趋势之中,每桶单价从年初的70多美元上涨到年底的90美元左右。公司各主要原材料价格在油价影响下处于上涨态

势中,全年有15%-35%不等的涨幅。虽然公司有较强的向下游的价格传导能力,但对下游客户产品的调价有一定的滞后性,使得2010年公司的毛利率同比下降,净利润增长幅度小于同期销售收入的增幅。

报告期内公司作为上海市高新技术企业继续享受15%的所得税优惠税率。

4、报告期内经营活动产生的现金流为-5314.57万,比上年同期增长-205.84%

主要原因:公司2010年第四季度销售2.42亿元,占全年销售额的29.99%,是全年最高的一个季度,这部分销售的回款期大多在2011年;随着第四季度销售的增加原材料的采购额也随之达到全年最高;第四季度前两个月原材料价格有较大上涨,为了更好地控制成本,公司用现金支付方式采购的比例有所增加;客户回款中承兑汇票比例有所增加,因此造成当年经营活动产生的现金流为负值。

5、主要财务指标分析

报告期内,公司流动比率、速动比率和利息保障倍数等反映公司抵御经营风险能力和偿债能力的指标,较去年同期都有较大幅度上升,资产负债率继续走低,整个公司经营处于安全和稳健的状态。

报告期内,公司应收账款周转率、存货周转率分别为4.08和11.30,较去年同期微降1.21%和6.38%,公司总体经营环境与去年基本相同。

三、2010年度利润分配情况

1、利润分配预案:

经安永华明会计师事务所审计,公司报告期内(合并口径)实现净利润100,553,259.51元,提取法定盈余公积10,056,907.66元,加上年初未分配利润140,384,162.27元,减去本年度分配2009年度现金红利40,500,000.00元,本年度末可供股东分配的利润总额为190,380,514.12元。

公司拟以2010年末公司总股本135,000,000股为基数,向全体股东每10股派发现金红利 1.00元(含税),本次利润分配13,500,000.00元,利润分配后,剩余未分配利润176,880,514.12元转入下一年度。

2、资本公积金转增股本预案:

公司拟以2010年末公司总股本135,000,000股为基数,按每10股转增10股的比例用资本公积金转增股本,转增后公司总股本变更为270,000,000股。

特此报告

上海普利特复合材料股份有限公司

董事会

2011年2月23日