一建经济公式汇总

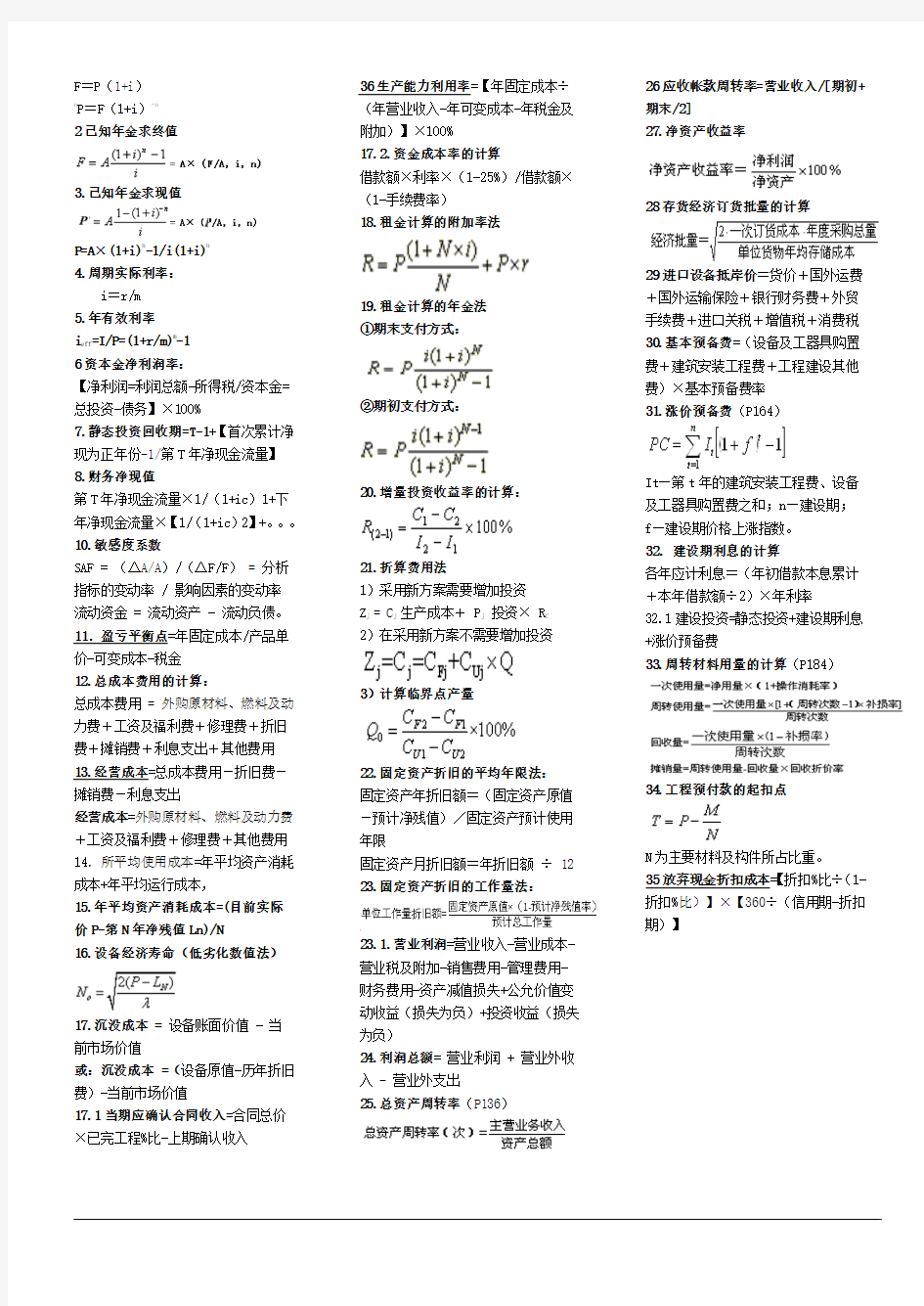

F =P (1+i )

n

P =F (1+i )-n

2

已知年金求终值

3.已知年金求现值

P=A ×(1+i)n -1/i(1+i)n

4.周期实际利率:

i =r/m 5.年有效利率 i eff =I/P=(1+r/m)m

-1 6资本金净利润率:

【净利润=利润总额-所得税/资本金=总投资-债务】×100%

7.静态投资回收期=T-1+【首次累计净现为正年份-1/第T 年净现金流量】 8.财务净现值

第T 年净现金流量×1/(1+ic )1+下年净现金流量×【1/(1+ic )2】+。。。 10.敏感度系数

SAF = (△A/A )/(△F/F ) = 分析指标的变动率 / 影响因素的变动率 流动资金 = 流动资产 - 流动负债。 11.盈亏平衡点=年固定成本/产品单价-可变成本-税金 12.总成本费用的计算:

总成本费用 = 外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+利息支出+其他费用 13.经营成本=总成本费用-折旧费-摊销费-利息支出

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用 14.所平均使用成本=年平均资产消耗成本+年平均运行成本,

15.年平均资产消耗成本=(目前实际价P-第N 年净残值Ln)/N

16.设备经济寿命(低劣化数值法)

17.沉没成本 = 设备账面价值 - 当前市场价值

或:沉没成本 =(设备原值-历年折旧费)-当前市场价值

17.1当期应确认合同收入=合同总价×已完工程%比-上期确认收入

36生产能力利用率=【年固定成本÷(年营业收入-年可变成本-年税金及附加)】×100%

17.2.资金成本率的计算

借款额×利率×(1-25%)/借款额×(1-手续费率)

18.租金计算的附加率法

19.租金计算的年金法

①期末支付方式:

②期初支付方式:

20.增量投资收益率的计算:

21.折算费用法

1)采用新方案需要增加投资 Z j = C j 生产成本+ P j 投资× R C 2)在采用新方案不需要增加投资

3)计算临界点产量

22.固定资产折旧的平均年限法: 固定资产年折旧额=(固定资产原值-预计净残值)/固定资产预计使用年限

固定资产月折旧额=年折旧额 ÷ 12 23.固定资产折旧的工作量法:

23.1.营业利润=营业收入-营业成本-营业税及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变

动收益(损失为负)+投资收益(损失为负)

24.利润总额= 营业利润 + 营业外收入 - 营业外支出 25.总资产周转率(P136)

26应收帐款周转率=营业收入/[期初+期末/2]

27.净资产收益率

28存货经济订货批量的计算

29进口设备抵岸价=货价+国外运费+国外运输保险+银行财务费+外贸手续费+进口关税+增值税+消费税 30.基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他

费)×基本预备费率 31.涨价预备费(P164)

It —第t 年的建筑安装工程费、设备及工器具购置费之和;n —建设期; f —建设期价格上涨指数。 32. 建设期利息的计算

各年应计利息=(年初借款本息累计+本年借款额÷2)×年利率 32.1建设投资=静态投资+建设期利息+涨价预备费

33.周转材料用量的计算(P184)

34.工程预付款的起扣点

N 为主要材料及构件所占比重。 35放弃现金折扣成本=【折扣%比÷(1-折扣%比)】×【360÷(信用期-折扣期)】

最全的一建工程经济公式

一级建造师《建设工程经济》计算公式汇总 1、单利计算 式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。 2、一次支付的终值和现值计算 ①终值计算(已知P 求F 即本利和) ②现值计算(已知F 求P ) n n i F i F P -+=+= )1()1( 3、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321=== ①终值计算(即已知A 求F ) i i A F n 11-+=)( ②现值计算(即已知A 求P ) n n n i i i A i F P )()()(+-+=+=-11 11 ③资金回收计算(已知P 求A ) 111-++=n n i i i P A )() ( ④偿债基金计算(已知F 求A ) 1 1-+=n i i F A )( 4、名义利率r 是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。即:m i r ?= 5、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: m r I = (1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i = 。根据一次支付终值公式可得该年的本利和F ,即: m m r P F ?? ? ?? +=1 根据利息的定义可得该年的利息I 为:??? ?????-??? ??+=-? ?? ? ? +=111m m m r P P m r P I 单 i P I t ?=m i r ?=

2014一建工程经济计算公式汇总及计算题解析

2014一建工程经济计算公式汇总及计算题解析 第一章:工程经济 1Z101010 资金时间价值的计算及应用 (4-6题) ⑸、一次支付的终值P6 存入银行100万元,年利率5%,时间为3年,在第3年年末连本带利一起取出,问可以取出多少钱? n i P F )1(+= (式中:F —终值,P —现值,i —利率,n —年限) ⑹、一次支付的现值P7 现在存入一笔钱,银行按照复利5%,按年付利息,在第三年年末,连本带利取出100万,问现在需存入多少钱? n i F P -+=)1( (式中:F —终值,P —现值,i —利率,n —年限) ⑺、等额支付的终值P9 未来3年每年年末在账户里面存入1万元,银行按照复利5%,按年付利息,在第3年年末连本带利一起取出,问可以取出多少钱? i i A F n 1 )1(-+= (式中:F —终值,i —利率,n —年限,A —年金) ⑻、等额支付的现值P9 现在存入一笔钱,银行按照复利5%,按年付利息,在未来三年每年年末,取出1万元,在第三年取出后账面余额为0,问现在需存入多少钱? n n i i i A P ) 1(1 )1(+?-+= (式中:P —现值,i —利率,n —年限,A —年金)

3、名义利率与有效利率的计算P11 ⑴、计息周期:某一笔资金计算利息时间的间隔(计息周期数m ,计息周期利率i )P12 ⑵、计息周期利率(i ) ⑶、计息周期数:某一笔资金在一年内计算利息的次数(m ) ⑷、名义利率:指的是年利率(单利计算的年利率)(r )r=i ×m ⑸、实际利率:又称有效利率,复利计算利率 ①计息周期的有效利率:(等效计息周期利率) ②年有效利率: 1)1(-+ =m eff m r i ⑹、已知某一笔资金的按季度计息,季度利率3%,问资金的名义利率? r=i ×m=3%×4=12% ⑺、已知某一笔资金半年计息一次,名义利率10%,问半年的利率是多少? i=r/m=10%/2=5% ⑻、甲施工企业,年初向银行贷款流动资金200万,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为多少万元? 200×1.5%×4=12万元 ⑼、年利率8%,按季度复利计息,则半年的实际利率为多少?季度利率 i=r/m=8%/4=2% 半年的有效利率(i eff )=(1+r/m)m -1=(1+2%)2-1=4.04% ⑽、有一笔资金,名义利率r=12%,按月计息,计算季度实际利率,月利率i=1% 季度的有效利率(i eff ))=(1+r/m)m -1=(1+1%)3-1=3.03% ⑾、某企业从金融机构借款100万,月利率1%,按月复利计息,每季度付息一次,则该企业一年须向金融机构支付利息多少万元 季度的有效利率(i eff ))=(1+r/m)m -1=(1+1%)3-1=3.03% 季度有效利率×100万×4=3.03%×100×4=12.12万元

2019一建工程经济计算公式学霸笔记(徐蓉59个计算点)

徐蓉一级建造师《建设工程经济》精讲通关计算公式汇总 1. 单利计算 单i P I t ?= 式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。 )i ×n +P(1=I +P =F 单n F —本利和 P —本金 i 单—单利利率 In —单利总利息 2. 复利计算 1-?=t t F i I 式中 i ——计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。 而第t 期末复利本利和的表达式如下: ) 1(1i F F t t +?=- 3. 一次支付的终值和现值计算 ①终值计算(已知P 求F 即本利和) n i P F )1(+= ②现值计算(已知F 求P ) n n i F i F P -+=+= )1() 1( 4. 等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321=== ①终值计算(即已知A 求F ) i i A F n 11-+=)( ②现值计算(即已知A 求P ) n n n i i i A i F P )()()(+-+=+=-11 11 ③资金回收计算(已知P 求A ) 111-++=n n i i i P A )()( ④偿债基金计算(已知F 求A )

1 1-+=n i i F A )( 5. 名义利率r 是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。即:m i r ?= 6. 有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: m r I = (1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i =。根据一次支付终值公式可得该年的本利和F ,即: m m r P F ? ? ? ?? +=1 根据利息的定义可得该年的利息I 为: ??? ?????-??? ??+=-??? ?? +=111m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率i eFF 为: 11i eff -?? ? ??+==m m r P I 7. 投资收益率的指标(不要求计算)P20 ○ 1 总投资收益率(ROI ) ROI=EBIT/TI (EBIT —息税前利润,TI —总投资) 总投资=建设投资(包含建设期贷款利息)+全部流动资金 ○ 2 资本金净利润率(ROE ) ROE=NP/EC (NP —净利润,NE —技术方案资本金) (净利润=利润总额-所得税)(所得税税后) 8. 投资回收期

2019整理一建工程经济计算归纳

第一章:工程经济1Z101010 资金时间价值的计算及应用(4-6题) ⑸、一次支付的终值P6 存入银行100万元,年利率5%,时间为3年,在第3年年末连本带利一起取出,问可以取出多少钱? n iPF)(?1?—年限)ni—利率,(式中:F—终值,P—现值,⑹、一次支付的现值P7 现在存入一笔钱,银行按照复利5%,按年付利息,在第三年年末,连本带利取出100万,问现在需存入多少钱? n?iPF)??(1—年限)—利率,n—终值,P—现值,i(式中:F⑺、等额支付的终值P9 未来3年每年年末在账户里面存入1万元,银行按照复利5%,按年付利息,在第3年年末连本带利一起取出,问可以取出多少钱? n i??1)(1AF?—年金)An—年限,(式中:F—终值,i—利率,i⑻、等额支付的现值P9 现在存入一笔钱,银行按照复利5%,按年付利息,在未来三年每年年末,取出1万元,在第三年取出后账面余额为0,问现在需存入多少钱? n i??11)(PA?—年金)i—利率,n—年限,A(式中:P—现值,n ii)?(?1

P11 、名义利率与有效利率的计算3P12 ),计息周期利率i⑴、计息周期:某一笔资金计算利息时 间的间隔(计息周期数m )⑵、计息周期利率(i )⑶、计息周期数:某一笔资金在一年内计 算利息的次数(mm r=i×计算的年利率)(r)单利⑷、名义利率:指的是年利率(复利计算利 率⑸、实际利率:又称有效利率,①计息周期的有效利率:(等效计息周期利率)②年有效利率:r m i1)?(1??eff m,问资金的名义利率?⑹、已知某一笔资金的按季度计息,季度利率3%4=12% m=3%×r=i× ,问半年的利率是多少?⑺、已知某一笔资金半年计息一次,名义利率10%i=r/m=10%/2=5% ,1.5%,200万,按季计算并支付利息季度利率年初向银行贷款流动资金⑻、甲施工企业, 则甲施工企业一年应支付的该项流动资金贷款利息为多少万元? 200×1.5%×4=12万元

一建工程经济公式汇总

1、等值(现值与终值计算)四个公式记住,必考点 ①一次支付(只有一笔钱)的终值F=P(1+i)n 或F=P(F/P,i,n); ②一次支付(只有一笔钱)的现值P=F(1+i)n 或P=F(P/F,i,n); ③等额支付(有几笔钱或复利)的终值F=A (1+i)^n-1 i 或F=A(F/A,i,n); ④等额支付(有几笔钱或复利)的现值P=A (1+i)^n-1 i(1+i)^n 或P=A(P/A,i,n)。 F —终值,P —现值,r —计息周期利率, m —一年的计息次数,i —计息周期利率,i eff —年有效利率,n —计息期数 2、.静态分析指标 投资收益率:总投资收益率=(息+税前利润)÷总投资×100% 资本金净利润率=(利润-税)÷资本金×100% 静态投资回收期:P t =(T -1)+|T -1|年累计净现金流量的绝对值/T 年的净现金流量,T 为首次≥0的年数。 总投资额=建设投资+建设期利息+全部流动资金 3、动态分析指标: 财务净现值=现金流入现值合计—现金流出现值合计 =∑n 年×[1/(1+基准收益率)n ] FNPV ≥0经济上可行,FNPV <0经济上不可行。 财务内部收益率是指:方案在计算期内各年净现金流量的现值累计等于零时的折现率。 FIRR ≥ic 经济上可行,FIRR <ic 经济上不可行。 4、量本利模型公式:B =PQ -[(C u +T u )Q +C F ], 利润=单价×产量-[(变动成本+税收)×产量+固定成本] 当B=0时即为产销量的盈亏平衡点 5、总成本费用=外购原材料、燃料动力费+工资+修理费+折旧费+摊销费+财务支出(利息)+其他费用 6、经营成本=总成本费用—折旧费—摊销旨—利息支出 或 =外购原材料、燃料费+工资+修理费+其他费 折旧额(年)=应计折旧额÷使用年限 7、沉没成本=设备账面价值-当前市场价值 或 沉没成本=(设备原值-历年累计折旧)-当前市场价值 8、经济寿命N 0=√2(P-L N )/λ P —帐面价值,L N —第N 年净残值,λ—年递增的运行成本(劣化值) 设备年平均使用成本=累计运行成本N 年 +帐面价值-残值 N 年 9、租金的计算方法有:附加率法和年金法。 附加率法:租金R=租价(1+N 年×折现率) N 年 +租价×附加率 年金法:①年末支付Ra=租价折现率(1+折现率) (1+折现率)-1 ②年初支付Rb=租价折现率(1+折现率)(1+折现率)-1 =Ra 1+折现率 10、价值工程中V i =F i /C i =功能/成本 V i =1,最佳,V i <1,成本偏高,V i >1,成本较小 11、增量投资收益率(R 2-1),R 2-1=C1-C2 I2-I1 ×100%, C1、C2为新旧方案的经营(或生产)成本,I1、I2为新旧方案的投资额。 (1)当方案要增加投资时,通过公式计算比较,选择折算费用最小的方案。 折算费用法:Z j =生产成本+用于第j 方案的投资额×基准投资收益率 (2)在采用方案不增加投资时,可通过比较各方案生产成本的大小选择方案。 Z j = C j =固定成本总额+第j 方案单位产量的可变成本×产量 12、静态会计等式公式“资产=负债+所有者权益”, 动态会计“收入一费用=利润” 综合会计等式“资产=负债+(所有者利益+收入-费用) 13、施工企业常用的工作量法有两种 行驶里程法:单位里程折旧额=应计折旧额/总行驶里程

一建经济 知识点总结( 最终版)

暂估价的材料、设 备和专业工程 由承包人和招标人共同通过招标确定 属于必须招标的: 材料、设备:发承包双方确认单价后计价 工程:由发包人、总承包人与分包人按有关计价依据计价 不属于必须 招标的: 确定组合定额子目 计算定额子目工程量 测算人、料、机消耗量 确定人、料、机单价 计算清单项目的人、料、机总费用 计算清单项目的管理费和利润 综合单价的编制步骤: 预算单价法(清单完备) 扩大单价法(清单不完备,有单价) 概算指标(清单不完备,无单价) 设备及安装 工程概算 概算定额法(初步设计达到一定深度,建筑结构比较明确) 概算指标法(有类似,且可用) 类似工程预算法(有类似,但无可用) 建筑工程 概算 单位工程 概算 按占设备价值的百分比(安装费率) 按每吨设备安装费(综合吨位指标法) 按座、台、套、组、根或功率等为计量单位 按设备安装工程每平方米建筑面积

进口设备的抵岸价=到岸价格+(银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费) 到岸价格(CIF )=离岸价(FOB )+国外运费+国外运输保险费 工业建筑:各工业部门类别、企业大小、车间结构 民用建筑:用途性质、建筑层高、结构类别 概算指标编制的分类 上限: max(基准单价,投标单价)×(1+%) 下限: min(基准单价,投标单价)×(1-%) 材料、设备,超过部分按实调整 A 、若 市场单价> 上限,调整: 发包人确认单价= 投标单价 + max(基准单价,投标单价)×(市场单价/上限-1-%) B 、若 下限< 市场单价< 上限,不调整: 发包人确认单价= 投标单价 C 、若 市场单价< 下限,调整: 发包人确认单价= 投标单价 - min(基准单价,投标单价)×(下限/市场单价-1-%) 材料、设备价格变化的价款调整: 2015吉林省建设工程造价专业人员考试培训教材49页。其内容摘录下来供参考: 1、确定调整方向:根据结算时信息价与投标时信息价比较,确定上涨或下浮; 2、确定基准价格:上涨时比较投标时信息价与中标单价,以高者为基准价格;下浮时比较投标时信息价与中标单价,以低者为基准价格; 3、计算价差: 上涨时:结算时信息价—基准价格*(1+风险系数),结果小于等于零时不计价差; 下浮时:结算时信息价—基准价格*(1-风险系数),结果大于等于零时不计价差。 4、计算发包人确认单价:中标单价+价差

一建工程经济计算公式

一级建造师《建设工程经济》计算公式汇总 1、单利计算 单i P I t ?= 式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。 2、复利计算 1-?=t t F i I 式中 i ——计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。 而第t 期末复利本利和的表达式如下: ) 1(1i F F t t +?=- 3、一次支付的终值和现值计算 ①终值计算(已知P 求F 即本利和) n i P F )1(+= ②现值计算(已知F 求P ) n n i F i F P -+=+= )1() 1( 4、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321=== ①终值计算(即已知A 求F ) i i A F n 11-+=)( ②现值计算(即已知A 求P ) n n n i i i A i F P ) ()()(+-+=+=-1111 ③资金回收计算(已知P 求A ) 111-++=n n i i i P A )()( ④偿债基金计算(已知F 求A ) 11-+=n i i F A )( 5、名义利率r 是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。即:m i r ?= 6、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: m r I = (1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i =。根据一次支付终值公式可得该年的本利和F ,即: m m r P F ? ? ? ?? +=1 根据利息的定义可得该年的利息I 为:

2019一建工程经济计算公式学霸笔记(徐蓉59个计算点).docx

徐蓉一级建造师《建设工程经济》精讲通关计算公式汇总 1. 单利计算 I t 二 P i 单 式中I t -------------- 代表第t 计息周期的利息额;P -------- 代表本金;i 单 ---------- 计息周期单利利率 F = P + I n = P (1+ n × 单) F —本利和P —本金i 单一单利利率In —单利总利息 2. 复利计算 11 二 i ':Ft i 式中i ――计息周期复利利率;F t-i ――表示第(t - 1)期末复利本利和。 而第t 期末复利本利和的表达式如下: F t =F tJ (1 i ) 3. 一次支付的终值和现值计算 ① 终值计算(已知P 求F 即本利和) F=P (I ::i )n ② 现值计算(已知F 求P ) P=-^n =F (1 也)』 (1 i )n 4. 等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续 的,且数额相等,即: ①终值计算(即已知A 求F ) F =A(LJ ))^1 ②现值计算(即已知A 求P ) ③ 资金回收计算(已知P 求A ) A=P 亠丄 (1 ÷i ) n — ④ 偿债基金计算(已知F 求A ) A=F - (1 ?i) n -1 5. 名义利率r 是指计息周期利率:乘以一年内的计息周期数 m 所得的年利率。即: ^i m 第1页 A t -A -常数(t =1,2,3,..?, n ) (1 ■ i) n -1 P r i 宀A i ( I .i )

6. 有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: I=-(1Z101022-1) m (2)年有效利率,即年实际利率。 年初资金P,名义利率为r ,一年内计息m次,则计息周期利率为—丄。根据一次支 m 付终值公式可得该年的本利和F,即: F=Pd m m 根据利息的定义可得该年的利息I为: =PG 丄『_P=P%+丄] I m J代m丿 再根据利率的定义可得该年的实际利率,即有效利率i eFF为: i eff 1 1 P m 7. 投资收益率的指标(不要求计算)P20 ①总投资收益率(ROI) ROI=EBIT/TI (EBlT —息税前利润,TI —总投资)总投资=建设投资(包含建设期贷款利息)+全部流动资金 ②资本金净利润率(ROE ROE=NPzEC (NP —净利润,NE-技术方案资本金)(净利润=利润总额-所得税)(所得税税后) 8. 投资回收期 F t=(累计净现金流量开始出现正值的年分数-1 )+ (上一年累计现金流量的绝对值Z出现正值年份的净现金流量) 9. 财务净现值 n X FNPV CI -CO 1 ?i c(1Z101035) t £t 式中FNPV ――财务净现值; (CI-CO)t――第t年的净现金流量(应注意“ + ”、“ - ”号); 基准收益率; 第2页

一建 工程经济 计算题汇总

第一章:工程经济 1Z101010 资金时间价值的计算及应用 (4-6题) ⑸、一次支付的终值P6 存入银行100万元,年利率5%,时间为3年,在第3年年末连本带利一起取出,问可以取出多少钱? n i P F )1(+= (式中:F —终值,P —现值,i —利率,n —年限) ⑹、一次支付的现值P7 现在存入一笔钱,银行按照复利5%,按年付利息,在第三年年末,连本带利取出100万,问现在需存入多少钱? n i F P -+=)1( (式中:F —终值,P —现值,i —利率,n —年限) ⑺、等额支付的终值P9 未来3年每年年末在账户里面存入1万元,银行按照复利5%,按年付利息,在第3年年末连本带利一起取出,问可以取出多少钱? i i A F n 1 )1(-+= (式中:F —终值,i —利率,n —年限,A —年金) ⑻、等额支付的现值P9 现在存入一笔钱,银行按照复利5%,按年付利息,在未来三年每年年末,取出1万元,在第三年取出后账面余额为0,问现在需存入多少钱? n n i i i A P ) 1(1 )1(+?-+= (式中:P —现值,i —利率,n —年限,A —年金) 公式名称 已知项 欲求项 系数符号 公式 一次支付终值 P F P(F/P,i,n) n i P F )1(+= 一次支付现值 F P F(P/F,i,n) n i F P -+=)1( 等额支付终值 A F A(F/A,i,n) i i A F n 1 )1(-+= 等额支付现值 A P A(P/A,I,n) n n i i i A P )1(1)1(+-+= 偿债年金 F A F(A/F,i,n ) 1 )1(1-+=n i F A 资金回收 P A P(A/P,i,n) 1 )1()1(-++=n n i i i P A 3、名义利率与有效利率的计算P11 ⑴、计息周期:某一笔资金计算利息时间的间隔(计息周期数m ,计息周期利率i )P12

一级建造师工程经济公式总结

公式名称 公式 系数符号 一次支付终值 n i P F )1(+= P(F/P,i,n) 一次支付现值 n i F P -+=)1( F(P/F,i,n) 等额支付终值 i i A F n 1 )1(-+= A(F/A,i,n) 等额支付现值 n n i i i A P )1(1 )1(+-+= A(P/A,I,n) 偿债年金 1)1(1 -+=n i F A F(A/F,i,n ) 资金回收 1)1()1(-++=n n i i i P A P(A/P,i,n) 年有效利率 1)1(-+ =m eff m r i 总投资收益率(ROI ) ROI=EBIT/TI (EBIT—息税前利润,TI—总投资) 总投资=建设投资(包含建设期贷款利息)+全部流动资金 资本金净利润率(ROE ) ROE=NP/EC (NP—净利润,NE—技术方案资本金) (净利润=利润总额-所得税)(所得税税后) 投资回收期(P t ) P t =(累计净现金流量开始出现正值的年分数-1)+(上一年累计现金流量的绝对值/出现正值年份的净现金流量) 财务净现值分析FNPV 财务净现值=现金流入现值之和-现金流出现值之和 盈亏平衡点 U U T C P CF Q BEP --= )(])[(F U U C Q T C Q P B +?+-?= 盈亏平衡点 用产销量和生产能力利用率表示(盈亏点产销量/设计能力) 经营成本 经营成本=总成本费用-折旧费-摊销费-利息支出(不应计入成本) 经营成本 经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用(应计入成本) 沉没成本 =设备账面价值(设备原值-历年折旧费)-当前市场价值 设备的年平均使用成本=设备的年资产消耗成本+设备的年运行成本 设备从开始使用到其年平均使用成本最小(或年盈利最高)的使用年限N 0为设备的经济寿命 经济寿命 附加率法-租金 r P N i N P R ?+?+=) 1(

(完整版)2018一建经济常用计算公式汇总

1.单利计息模式下利息的计算: It=P×i单 2.复利计息模式下利息的计算: It=i×Ft-1 ★对于利息来说,更为重要的计算思路,为I=F–P。 3.一次支付终值的计算: F=P(1+i)n[F=P(F/P,i,n)] ★现值系数与终值系数互为倒数。 4.已知年金求终值: ★逆运算即为求偿债基金。 5.已知年金求现值: ★逆运算即为求等额投资回收额 6.名义利率r和计息周期利率i的转换: i=r/m 7.计息周期小于或(或等于)资金收付周期时的等值计算(按计息周期利率计算)。 技术方案经济效果评价 1.总投资收益率 ★分母的总投资包括建设投资、建设期贷款利息和全部流动资金。注意和总投资的区别(生产性建设项目包括建设投资和铺底流动资金)。 2.资本金净利润率 ★分子的净利润=税前利润-所得税=息税前利润-利息-所得税;分母为投资方案资本金。 3.投资回收期 ★记住含义即可,现金净流量补偿投资额所需要的时间。 4.财务净现值 ★记住含义即可,现金流量的折现和(流出带负号)。 5.财务内部收益率 ★记住含义即可,现金流量现值之和等于零的折现率,即财务净现值等于零的折现率。 6.基准收益率的确定基础 ★作为基准收益率确定的基础,是单位资金成本和单位投资机会成本中的高者。

7.基准收益率的计算 ★影响基准收益率的因素有机会成本、资金成本、风险和通货膨胀等因素。 8.借款偿还期 ★表明可以作为偿还贷款的收益(利润、折旧、摊销及其他收益)用来偿还技术方案投资借款本金和利息所需要的时间。 9.利息备付率(ICR) ★已获利息倍数各年可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值。 10.偿债备付率(DSCR) ★各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值。如果企业在运行期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。 技术方案的不确定性分析 1.总成本的计算: 总成本=固定成本+变动成本=单位变动成本×产销量+固定成本 2.量本利模型的核心公式: 利润=单价×产销量-单位产品税金×产销量-单位变动成本×产销量-固定成本 ★这个公式非常重要,对于计算盈亏平衡点,保本点,目标利润的产销量等,都可以用该公式进行推导,教材中的其他类似公式就不必死记硬背了。 3.敏感度系数: SAF=(△A/A)/(△F/F)=分析指标的变动率/影响因素的变动率 ★敏感程度大小排序标准:敏感度系数绝对值由高到低排列。 技术方案现金流量表的编制 1.流动资金的投入: 流动资金=流动资产-流动负债。 2.总成本费用的计算: 总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+利息支出+其他费用 3.经营成本的计算 经营成本=总成本费用-折旧费-摊销费-利息支出

2017年一建经济计算题公式及例子

建设工程经济计算题考点 1. 资金等值的计算 (1)掌握一次性支付的终值计算(已知P 求F ) 公式: F=P(1+i)n 例题:某公司借款1000万元,年复利率为10%,试问5年末连本带利一次偿还多少? 答:F=P(1+i)n =1000*(1+10%)5=1610.51万元 (2)掌握一次性支付的现值计算(已知F 求P ) 公式: P=F/(1+i)n = F(1+i)-n (1+i)-n 为现值系数,表示为(P/F,i,n ), 如果题中给出系数,则计算公式为:P=F (P/F,i,n ) 例题:某公司希望所投资项目5年末有1000万元资金,年复利率为10%,试问现在需一次性投资多少? 答:P= F(1+i)-n =1000×(1+10%)-5=620.9万元 (3)掌握等额支付系列的终值计算(已知A 求F ) 公式:F=A i i n 1)1(-+ 表示为:(F/A,i,n ),如果题中给出系数,则计算公式为: F=A (F/A,i,n )。 例题:某投资人若10年每年末存10000元,年利率8%,问10年末本利和为多少? 答:F=A i i n 1)1(-+=10000×%81%)81(10-+=144870元 (4)掌握等额支付系列的现值计算(已知A 求P ) 公式:P=A n n i i i )1(1)1(+-+ 符号表示为:(P/A,i,n ),则计算公式为:P=A (P/A,i,n )。 例题:某投资项目,计算期5年,每年年末等额回收100万元,问在利率为10%时,开始须一次投资多少? 答:P=A n n i i i )1(1)1(+-+=100×5 5%)101(*%101%)101(+-+=379.08万元 2. 名义利率与有效利率的换算 (1)掌握名义利率的计算 公式:r=i ×m (2)掌握一年计息周期利率的计算 公式:i = r/m (3)掌握一年实际利率(有效利率)的计算 公式:i eff =(1+m r )m -1

一建工程经济计算公式(一)

(一)利息(绝对指标) 匸F-P P:本金(现值)F :本利和(终值)I 利息 (二)利率(相对指标) .F P I i= P =P (三)单利:利不生利. 本金(也就是现值)为P,利率i,按照单利计算n年后,利息为 I=P x i 单x n=Pi 单n (四)本利和(也就是终值) F=P+|=P+Pi 单n=P (1+ni 单) 计算本利和F时要注意式中n和i单反映的时期要一致(五)复利:利生利 F t=F-i(1+i) 本金(也就是现值)为P,利率为i,1年后本利和(也就是终值为): F i=P(1+i) (六)如果本金为P,利率为i,按照复利计算n年后的本利和(终值 F n=P(1+i)n (1+i)n具有这样的功能:能把一定数量的现值F换算成终值P,故叫做一次支付的终值系数,记作(F/P, i,n)因而上面的式子可以表示成F=P (1+i)n=P(F/P,i,n) (七)这n年所获得利息为: I=F n-P=P(1+i)n-P (八)现有一项资金P,年利率i,按复利计算,n年后的本利和为F=P(1+i)n=P(F/P,i , n) (1+i)n具有这样的功能:能把一定数量的现值F换算成终值P,故叫做一次支付的终值系数,记作(F/P, i,n ) (九)因而上面的式子可以表示成 F=P (1+i)n=P(F/P,i , n) (十)一次支付的现值计算(已知F求P) 年利率i,按得利计算,n年以后一笔资金F相当于现在的多少钱 1 n p=—H7=FX — =F(1+i)-n (1 i)(1 i)n (1+i)-n叫做一次支付的现值系数,记作(P/F, i,n) 于是上式可以表示成: 1 P=F ((1+i)-n=F (P/F, i,n)

一建工程经济公式汇总

一级建造师《工程经济》计算公式汇总 1、单利计算 单 i P I t ?= 式中 It ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。 2、复利计算 1-?=t t F i I 式中 i ——计息周期复利利率;Ft-1——表示第(t -1)期末复利本利和。 而第t 期末复利本利和的表达式如下: )1(1i F F t t +?=- 3、一次支付的终值和现值计算 ①终值计算(已知P 求F 即本利和) n i P F )1(+= ②现值计算(已知F 求P ) n n i F i F P -+=+=)1()1( 4、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t K 321=== ①终值计算(即已知A 求F ) i i A F n 11-+=)( ②现值计算(即已知A 求P ) n n n i i i A i F P )()()(+-+=+=-1111 ③资金回收计算(已知P 求A ) 111-++=n n i i i P A )()( ④偿债基金计算(已知F 求A ) 11-+=n i i F A )( 5、名义利率r 是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。即:m i r ?= 6、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: m r I = (1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i =。根据一次支付终值公式可得该年的本利和F ,即: m m r P F ??? ??+=1

2019年一建工程经济计算专题(押题密卷)

2019 一级建造师资格考试 《建设工程经济》 计算专题汇总 计算专题考点一:单利与复利 单利:F=P+P×i×n 复利:F=P×(1+i)n 1.某施工企业从银行借款 200 万元,期限 3 年,年利率 5%,按年计息并于每年末付息,则第 3 年末企业需偿还的本利和为()万元。 A.231.5 B.230.0 C.210.0 D.205.0 【答案】C 【解析】单利计息,每年支付的利息额=200×5%=10 万元 第 3 年末支付的本利和=200+10=210 万元 2.某施工企业从银行借款 200 万元,期限 3 年,年利率 12%,按季计息并支付利息,则企业 3 年需偿还的本利和为()万元。 A.224.0 B.272.0 C. 285.2 D.281.0 【答案】B 【解析】单利计息,每年支付的利息额=200×3%×4=24 万元 3 年末支付的本利和=200+24×3=272 万元 3.某施工企业从银行借款 100 万元,期限 3 年,年利率 8%,按半年复利计息,则企业第 2 年末待支付利息和为()万元。 A.116.00 B.116.99 C. 16.00 D.16.99 【答案】D 【解析】按半年复利计息,半年利率为 4%,第 2 年末时的本利和为=100×(1+4%)4=116.99 万元,则此时利息=116.99-100=16.99 万元

i i i n 计算专题考点二:现值与终值的计算 n F = A (1 + i ) —1 i n p = A (1 + i ) —1 i (1 + i ) 4. 某投资者 6 年内每年年末投资 500 万元,年利率为 8%,复利计息,则 6 年末 可一次性回收的本利和为()万元。 A.793.44 B.724.00 C.3667.96 D.3240.00 【答案】C n 【解析】已知年金 A=500 万,求终值 F ,利用公式 F = A ( 1+i ) —1,年利率为 8%,n 为 6,直接带入公式求得 F=3667.96 万元。 5. 某投资者希望6年末获得500万元的投资收益,年利率为8%,复利计息,则每年年末需向银行存()万元。A.793.44 B.724.00 C. 108.16 D.68.16 【答案】D n 【解析】已知终值F=500万,求年金A ,利用公式F=A ( 1+i )—1,年利率为8%,n 为6,直接带入公式求得A=68.16 万元。 6. 某投资者 6 年内每年年末投资 500 万元,年利率为 8%,按半年复利计息,则 6 年末 可一次性回收的本利和为 ()万元。 A.793.44 B.724.00 C.366 7.96 D.3682.80 【答案】D 【解析】已知年金 A=500 万,求终值 F ,但收付周期为年,计息周期为半年,不统一,需要统一,所以必须统一到收付周期上,也就是求收付周期的有效利率(年有效利率),年有效利率=(1+4%)2-1=8.16%,再利用公式 F = n A ( 1+i ) —1,年有效利率为 8.16%,n 为 6,直接带入公式求得 F=3682.8 万元。 7. 某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。若基准收益率为10%,复利计息,则每年末应获得的净现金流入为( )万元。 A.871.05 B.25.92 C.45.92 D.1543.12

一建经济计算公式

静态投资回收期Pt ,Pt=I/A ,Pt=(累计净现金流量出现正值的年份-1)+(上一年累计净现金流量的绝对值/当年净现金流量) CF-固定成本,Tu-单位产品营业税金及附加,Cu-单位成品变动成本,B-利润,Q-产量(销量),S-销售收入,p-单位产品售价,C-总成本 F F A A S AF //??= AF S ---敏感度系数 ---不确定因素F 发生△F 变化率时,评价指标A 的相应变化率(%);F F /?--不确定因素F 的变化率(%) P59 ,N 0设备的经济寿命,P 设备目前的实际价值, λ设备的低劣化值,L N 预计残值。 P-租赁资产的价格;N-租赁期数,可按月、季、半年、年计;i-与租赁期数相对应的利率;r-附加率。 Ra-每期期末支付的租金额;R b -每期期初支付的租金额。 率 (1)平均年限法 年折旧额=(原值-净残值)/ 年数 (2)工作量法 分两步计算: 第一步:计算每个工作量的折旧额=(原值-净残值)/总工作量 第二步:计算每年的折旧额=每个工作量的折旧额*年工作量 完工百分比法计算 1、 合同完工进度=累计实际发生的合同成本/合同预计总成本*100%

2、 合同完工进度=已经完成的合同工程量/合同预计总工程量*100% 3、 合同完工进度=合同预计总成本*经测定的完成百分比-上一年完成进度 营业收入 - 营业成本(或营业费用)- 营业税金及附加 - 销售费用 - 管 理费用 - 财务费用 - 资产减值损失 + 公允价值变动收益(损失为负) + 投资收益(损失为负) 环替代法 第一步:计划指标计算 第二步:按要求的替代顺序连环替代。 第三步:计算因素的影响 偿债能力比率 运营能力比率 1.总资产周转率=主营业务收入/资产总额,越高反映企业销售能力越强。 2.流动资产周转次数=流动资产周转额/流动资产 3.存货周转次数=营业成本/存货 4.应收账款周转率(周转次数)=营业收入/应收账款,反映应收账款的变现速度和管理效率。 盈利能力比率 2/10、n/30,20万元。 [2%/(1-2%)] x [360/(30-10)]=36.7%。 贴现法(先从本金扣除利息部分,实际利率高于名义利率。) 进口设备到岸价(CIF )=离岸价(FOB )+国外运费+国外运输保险费 国外运费=离岸价(FOB )*运费率 国外运输保险费=(离岸价+国外运输费)×国外运输保险费率 银行财务费=离岸价×人民币外汇牌价×银行财务费率(一般0.4%-0.5%)。 外贸手续费=进口设备到岸价(CIF )×人民币外汇牌价×外贸手续费率(一般1.5%)。 进口关税=到岸价(CIF )×人民币外汇牌价×进口关税率 进口产品增值税=(到岸价(CIF )×人民币外汇牌价+进口关税+消费税)*增值税率(17%) 消费税、海关监管手续费(全额收取关税的,不收海关监管手续费。) 离岸价(FOB )外国报关出口价 抵岸价(提货价)=到岸价+银行财务费(离岸价*费率)+外贸手续费(到岸价*费率)+进口关税(到岸价基数)+增值税(到岸价+关税+消费税为基数)+消费税+海关监管费 计算项目的涨价预备费 第一年末的涨价预备费=45000×25%×[(1+5%)1-1]=562.5 第二年末的涨价预备费=45000×55%×[(1+5%)2-1]=2536.88 第一年末的涨价预备费=45000×20%×[(1+5%)3-1]=1418.63

一建工程经济重点计算公式汇总

建设工程经济》重点计算公式汇总 1、单利计算:I t P i单 I t——代表第t 计息周期的利息额; P——代表本金; i 单——计息周期单利利率。 2、复利计算:I t i F t 1 i——计息周期复利利率; F t-1——表示第(t-1)期末复利本利和。 而第t 期末复利本利和的表达式如下:F t F t 1 (1i) 3、资金等值计算及应用 系数名称 符号表 示 标准表达 式 公式形象记忆 一次支付 复本利和 系数 一次存钱,到期本利取出 一次支付 现值系数 已知到期本利合计数,求 最初本金。 等额支付 终值系数 等额零存整取 等额支付 现值系数 若干年每年可领取年金若 干,求当初一次存入多少 钱 等额支付 偿还基金 已知最后要取出一笔钱, 每年应等额存入多少钱

t 系数 等额支付 资本回收 系数 住房按揭贷款,已知贷款 额,求月供或年供 4、名义利率(r )的计算公式: 5、年有效利率的计算公式: 6、静态投资回收期: P 累计净现金流量开始出现正值的年份数-1 上一年累计净现金流量的 绝对值 出现正值年份的净现金 流量 7、财务净现值:财务净现值(FNPV )=现金流入现值之和-现金流出现值之和 8、量本利模型: B =p ×Q -C u ×Q -C F -T u ×Q 为了方便记忆可上式变形如下:B=p ×Q -「(C u +T u )×Q -C F 」 式中 B ——表示利润: p ——表示单位产品售价; Q ——表示产销量; T u ——表示单位产品销售税金及附加(当投入产出都按不含税价格时, T 不包括增值税); C u — —表示单位产品变动成本; C F ——表示固定总成本。 基本假定:1、产品的产量与产品的销量相等;2、单位产品变动成本保持 不变;3、单位产品的价格保持不变。 9、敏感度系数 式中 S AF ——敏感度系数; S AF =(△A/A)/( △F/F) △F/F ——不确定因素 F 的变化率(%); △A/A ——不确定因素 F 发生变化率时,评价指标 A 的相应变化率(%)。

一建工程经济重点计算公式汇总之令狐采学创编

建设工程经济》重点计算公式 汇总 1、单利计算:It P i单 It——代表第t计息周期的利息额; P——代表本金; i单——计息周期单利利率。 2、复利计算:It i Ft1 i——计息周期复利利率; Ft1——表示第(t-1)期末复利本利和。 而第t期末复利本利和的表达式如下:Ft Ft 1(1i) 3 、资金等值计算及应用 系数名称符号表 示 标准表达 式 公式形象记忆 一次支付 复本利和 系数 一次存钱,到期本利取出 一次支付 现值系数 已知到期本利合计数,求 最初本金。 等额支付 终值系数 等额零存整取 等额支付 现值系数 若干年每年可领取年金若 干,求当初一次存入多少钱 等额支付 偿还基金 已知最后要取出一笔钱, 每年应等额存入多少钱

t 系数 等额支付 资本回收 系数 住房按揭贷款,已知贷款 额,求月供或年供 4、名义利率(r )的计算公式: 5、年有效利率的计算公式: 6、静态投资回收期: P 累计净现金流量开始出现正值的年份数-1 上一年累计净现金流量的绝对值 出现正值年份的净现金流量 7、财务净现值:财务净现值(FNPV )=现金流入现值之和现金流出现值之和 8、量本利模型:B=p×Q -Cu×Q -CF -Tu×Q 为了方便记忆可上式变形如下:B=p×Q -「(Cu+Tu )×Q -CF 」 式中 B ——表示利润: p ——表示单位产品售价;Q ——表示产销量; Tu ——表示单位产品销售税金及附加(当投入产出都按不含税价格时, T 不包括增值税); Cu —— 表示单位产品变动成本; CF ——表示固定总成本。 基本假定:1、产品的产量与产品的销量相等;2、单位产品变动成本保持 不变;3、单位产品的价格保持不变。9、敏感度系数 式中 SAF ——敏感度系数; SAF =(△A/A)/(△F/F) △F/F ——不确定因素F 的变化率(%); △A/A ——不确定因素F 发生变化率时,评价指标A 的相应变化率(%)。