金融衍生工具 (1)

金融衍生工具概述(ppt 76页)

5.1 金融远期、期货与互换

交易所 成立时间

上市品种

上海期货 成立于1990 交易所 年11月26日

贵金属:黄金、白银 有色金属:铜、铝、锌、铅、镍、锡 黑色金属:螺纹钢、线材、热轧卷板 能源:燃料油、沥青 化工:天然橡胶

✓ 特点: 标准化合约; 对冲交易多,实物交割少; 采用有形市场,实行保证金交易和逐日盯市制度,交 易安全可靠; 交易者众多,交易活跃,流动性好。

5.1 金融远期、期货与互换

✓ 商品期货与金融期货 商品期货:以实物商品为标的物的期货合约; 品种多样,品质存在差别,交割方式各不相同。 上海期货交易所、大连商品交易所、郑州商品交易所

普通小麦 50吨/手 元(人民币)/吨 1元/吨 上一个交易日结算价±4% 合约价值的5% 1、3、5、7、9、11月 上午 9:00-11:30 下午 1:30-3:00 合约交割月份的第10个交易日 仓单交割:合约交割月份的第12个交易日 车船板交割:合约交割月份的次月20日

金融衍生工具

5.1 金融远期、期货与互换

5.1.1 远期

➢ 远期:交易双方约定在未来的某一特定时间,按某一特 定价格,买卖一定数量和质量的金融资产或实物商品的 安排。

✓ 多方(Long Position):未来将买入标的物的一方; ✓ 空方(Short Position):未来将卖出标的物的一方。

5.1 金融远期、期货与互换

远期外汇合约(Forward Exchange Contracts):按照约 定的汇率,交易双方在约定的未来日期买卖约定数量的 某种外币的远期协议。

例:9月1日,李先生持有美元,在3个月后需要10000欧 元,由于预期欧元升值,为了规避欧元升值的风险,李 先生决定买进12月份远期欧元,目前即期汇率是欧元兑 美元1:1.25,远期汇率是1:1.26。到了12月1日,即期 汇率升为1:1.26,而12月份的欧元合约汇率为1:1.27。

衍生金融工具概论(1)

FXA=AMபைடு நூலகம்

[

K*

F

* R

]

1 (i D)

As

(K

FR

)

B

8

AS AM 10000 D 90, B 360 K 1.8053, K * 1.8215 FR 1.8000, F * 1.8176 i 0.10

9

FXA结算公式

FXA=10000 [11.82(105.11.98017)6 ] 360

10000 (1.8053 1.8000) 14.95

10

• (1)结算数额以次级货币来定义的。这是SAFE交易的国际惯例。 • (2)因此一个正的结算额表示卖方需向买方支付一笔钱,而负的结算额则表示买方需

向卖方支付一笔钱。我们上面的例子则表示买方要向卖方支付款项 • 这两点同样适用于ERA

11

16

公式总结

• FXA四个汇率,一个利率 • 两笔结算,一段时间 • 如是ERA,右边二项需贴现

17

SAFE 的优点

• 回避信贷和汇率风险 • 交易方式灵活 • 减少交割风险

18

作业

• 甲乙于2004年10月12日(星期二)双方达成一份1×4远期外汇协议。合同约定甲方在结算日以 英镑按£1=US$1.6040向乙方买入100万美元,在到期日再将100万美元按£1=US$1.6080 出 售给乙方,并约定合同期内英镑利率为2.5%,美元利率为3%。假定确定日外汇市场报价为: 即期汇率£1=US$1.6045,3个月远期汇率£1=US$1.6070。请计算FXA,ERA结算金。

19

感谢下 载

2

交割方式

• 同远期利率协议FRA一样,在每种情况下,由于在原先约定的协议汇率与在基准日那 天的市场主要汇率之间存在着差额,协议一方就根据这个差额向另一方支付交割额。

金融衍生工具第一套答案

金融衍生工具第一套答案在线考试金融衍生工具第一套试卷总分:100 考试时间:100分钟一、单项选择题1、下列属于衍生金融工具的是()(答题答案:C)A、股票B、债券C、期货D、外汇2、一家美国的进口商A90天后要支付给英国出口商B500万英镑,那么,为了避免这一风险,A方可以()(答题答案:A)A、在远期外汇市场买入90天远期500万英镑B、在远期外汇市场卖出90天远期500万英镑C、立即买入500万英镑D、立即卖出500万英镑3、假设目前黄金现货价格为每盎司400美元,90天远期价格为450美元,90天银行贷款利率为年利8%,套利者应如何套利(答题答案:A)A、借入400万美元,买入1万盎司现货黄金,同时,在90天远期市场卖出1万盎司B、借入400万美元,卖出1万盎司现货黄金,同时,在90天远期市场卖出1万盎司C、借入400万美元,买入1万盎司现货黄金,同时,在90天远期市场买入1万盎司D、借入400万美元,卖出1万盎司现货黄金,同时,在90天远期市场买入1万盎司4、假设90天远期英镑价格为1.58美元,如果投机者预计90天后英镑的价格会高于这一水平,则他应该()(答题答案:B)A、卖出远期英镑B、买入远期英镑C、卖出远期美元D、买入远期美元5、衍生金融工具产生的客观背景是()(答题答案:A)A、金融市场上的价格风险B、金融理论的发展C、金融机构的推动D、科技的发展6、如果一年期的即期利率为10%,两年期的即期利率为10.5%,那么一年到两年的远期利率为()(答题答案:C)A、0.1B、0.105C、0.11D、0.1157、假设美国某银行外汇标价为USD/GBP=1.5550/60,远期汇差为40/30,则远期汇率为()(答题答案:B)A、USD/GBP=1.5510/30B、USD/GBP=1.5510/90C、USD/GBP=1.5590/90D、USD/GBP=1.5590/308、一公司认为6个月后的3个月中市场利率上升的可能性很大,准备利用远期合约进行投机。

衍生金融工具案例(1)

衍生金融工具案例(1)

v 当时虽然市场传言财政部将对“327”国债进行贴 息,但在上海当惯老大的管金生(万国证券的总裁) 就是不信这个邪。

v 管金生的分析不无道理: v 国家财政力量当时极其空虚,不太可能拿出这么大

一开始进入石油期货市场时,中航油获得了巨大的利润—— 相当于200万桶石油。 v 正是在这种暴利的驱动下,中航油才会越陷越深。2004年, 油价持续走高,对中航油的期权合约头寸不利。

衍生金融工具案例(1)

止损不及导致爆仓

v 2004年一季度,如果当时进行结算,则公司亏损将达580万 美元,于是,中航油决定延期交割合约,同时增加仓位,寄 希望于油价能回跌;

衍生金融工具案例(1)

导致公司经营陷入困境。

v 由于中航油事件,使中航油公司同阿联酋国家石油的合 资项目遭搁浅,英国富地石油则对中国航油近期的股价 变动,以及展延批准收购富地在中国华南蓝天航空油料 公司股权感到担忧,并表示有权取消这项交易。

v 新加坡石油公司(SPC)决定中断供应燃油给中国航油。 此外,J.Aron公司、三井(Mitsui)能源风险管理公司、 巴克莱资本(Barclays Capital)、 Standard Bank London 等7家国际银行向中国航油正式发出了追债信。

种的交易无效,该部分成交不计入当日结算价、成 交量和持仓量的范围。

衍生金融工具案例(1)

v 经过此调整,当日国债成交额为5 400亿元,当日“327”国 债期货品种的收盘价为违规前最后签订的一笔交易价格 151.30亿元。

v 如果按照上交所定的收盘价到期交割,万国证券赔60亿元人 民币;如果按照管金生抡板斧砍出的局面算数,万国证券赚 42亿元。第二天,万国证券门前发生了挤兑。

苏州大学《金融衍生工具一》2022-2023学年第一学期期末试卷

苏州大学《金融衍生工具一》2022-2023学年第一学期期末试卷课程名称:金融衍生工具一专业:金融学班级:金融2021级考试形式:闭卷考试满分:100分---注意事项:1. 本试卷共四部分,总分100分,考试时间为120分钟。

2. 请将答案写在答题纸上,写在试卷上的答案无效。

3. 所有题目必须回答,选择题请将正确答案的字母填在答题纸上,其余题目请将答案写清楚。

---第一部分选择题(共20题,每题2分,共40分)1. 金融衍生工具的主要功能是()A. 提供直接投资收益B. 风险管理和对冲C. 资本增值D. 提供流动性2. 在期权合约中,“看涨期权”赋予持有者的权利是()A. 在到期日以约定价格卖出资产B. 在到期日以约定价格买入资产C. 购买资产的义务D. 赎回资产的权利3. 期货合约的主要特征不包括()A. 标的资产的标准化B. 交割日期的确定性C. 交易价格的非固定性D. 合同的可转让性4. 在期权定价模型中,最常用的是()A. Black-Scholes模型B. CAPM模型C. Fisher模型D. Merton模型5. “即期汇率”与“远期汇率”的区别在于()A. 前者是当前交易价格,后者是未来交易价格B. 前者是未来交易价格,后者是当前交易价格C. 两者没有区别D. 前者只适用于商品,后者只适用于金融资产6. “风险中性定价”的假设前提是()A. 投资者对风险的厌恶B. 投资者对风险的偏好C. 投资者对风险的无差异D. 投资者只能承受低风险7. 选择权的“内在价值”是指()A. 期权市场价格B. 期权实际收益与行使价的差额C. 期权的时间价值D. 期权的市场波动性8. 期货市场的价格波动主要受()影响A. 基本面因素B. 技术面因素C. 市场情绪D. 所有选项9. 在“多头”期货头寸中,投资者的预期是()A. 资产价格下跌B. 资产价格不变C. 资产价格上涨D. 资产价格波动10. 期权合约的“到期日”指的是()A. 合约生效的日期B. 合约买入的日期C. 合约可以被行使的最后日期D. 合约的交易日期11. 杠杆效应的作用是()A. 降低投资风险B. 提高投资收益与风险C. 保证投资收益D. 完全消除投资风险12. “对冲”交易的主要目的是()A. 增加投资收益B. 降低投资成本C. 减少风险暴露D. 提高流动性13. 在期权定价中,“时间价值”反映了()A. 期权到期前的不确定性B. 期权的内在价值C. 行使价与市场价的差异D. 资产的历史波动性14. 金融衍生工具市场的“流动性”指的是()A. 市场参与者的数量B. 资产可以快速买入或卖出的能力C. 市场信息的透明度D. 市场价格的稳定性15. “违约风险”是指()A. 合约未能按时履行的风险B. 市场价格波动的风险C. 经济周期波动的风险D. 流动性不足的风险16. 在“套利”交易中,投资者的目标是()A. 捕捉市场波动B. 在不同市场之间获取无风险收益C. 降低投资成本D. 分散投资风险17. 影响期权价格的因素不包括()A. 标的资产的价格B. 期权的到期时间C. 利率水平D. 投资者的心理预期18. 在金融衍生工具中,信用衍生品的主要作用是()A. 风险转移和管理B. 提供流动性C. 增加资本收益D. 提高市场透明度19. “波动率”在金融衍生工具中的重要性在于()A. 反映市场的不确定性B. 决定市场参与者的行为C. 影响期权的定价D. 所有选项20. “场外交易市场”相对于“交易所市场”的特点是()A. 交易透明度高B. 合约灵活性强C. 风险低D. 价格稳定---第二部分填空题(共10题,每题2分,共20分)1. 金融衍生工具主要包括 **________**、**________** 和掉期合约。

金融衍生工具的市场分类

金融衍生工具的市场分类金融衍生工具是金融市场中常见的一类金融工具,其价值来源于基础资产或其他金融工具的价格变动。

根据其特性和市场交易方式的不同,金融衍生工具可以分为四大市场分类:股票衍生品市场、利率衍生品市场、外汇衍生品市场和商品衍生品市场。

股票衍生品市场是指以股票为基础资产的金融衍生工具交易市场。

股票期权是其中最常见的一种衍生品,它赋予买方在未来某一特定日期或特定日期范围内以特定价格购买或出售股票的权利。

此外,还有股票期货、股指期权和股指期货等衍生品。

股票衍生品市场提供了对股票价格变动进行保值和投机的机会,使投资者能够灵活应对市场波动。

利率衍生品市场是以利率为基础资产的金融衍生工具交易市场。

其中包括利率互换、利率期货和利率期权等工具。

利率互换是一种交换不同利率计算基础的固定和浮动利率支付的协议,用于管理利率风险。

利率期货是一种在未来某一特定日期以特定价格交割的金融合约,用于对冲利率风险或进行投机交易。

利率期权则赋予买方在未来某一特定日期以特定利率交割或结算利差的权利。

利率衍生品市场为金融机构和企业提供了灵活的利率风险管理工具。

外汇衍生品市场是以外汇为基础资产的金融衍生工具交易市场。

外汇期权是其中最常见的一种衍生品,它赋予买方在未来某一特定日期或特定日期范围内以特定汇率购买或出售外汇的权利。

此外,还有外汇期货和外汇掉期等衍生品。

外汇衍生品市场提供了对外汇风险进行保值和投机的机会,帮助企业和个人应对汇率波动。

商品衍生品市场是以商品为基础资产的金融衍生工具交易市场。

其中包括商品期货和商品期权等工具。

商品期货是一种在未来某一特定日期以特定价格交割的金融合约,用于对冲商品价格风险或进行投机交易。

商品期权则赋予买方在未来某一特定日期以特定价格购买或出售商品的权利。

商品衍生品市场提供了对冲商品价格风险和投机交易的机会,帮助企业和投资者参与商品市场。

总结起来,金融衍生工具市场主要分为股票衍生品市场、利率衍生品市场、外汇衍生品市场和商品衍生品市场。

金融衍生工具课件第一章

Derivative instruments 衍生金融工具

商品衍生工具 债券衍生工具 股权衍生工具 利率衍生工具 外汇衍生工具

金融衍生工具课件第一章

• 从组成给出的定义:

• 衍生金融工具是由金融基础工具衍生出来 的各种金融和约及其各种组合形式的总称 。

• 从作用给出的定义:

• “衍生金融工具是旨在为交易者转移风险 的双边和约。和约到期时,交易者所欠对 方的金额由基础商品、证券或指数的价格 决定”。

金融衍生工具课件第一章

3、期权合约

——定义 是一种赋予购买方在未来某一时期,以一定 价格买卖一定的相关工具或资产的权利而 非义务的合约。出售权利并有义务执行者为 合约的卖方。

——看涨期权(认股权证) 一种以现在定价在将来买入某项资 产的权利。多头买权—空头买权

——看跌期权(认沽权证) 一种以现在定价在将来卖出某项资 产的权利。多头卖权—空头卖权

——沪深300指数

• 2005年4月8日,沪深两交易所正式向市 场发布 沪深300 (行情 股吧)指数。它以 2004年12月31日为基期,基点为1000 点。同年8月25日由沪深两交易所共同 出资的中证指数有限公司成立,沪深 300指数由中证指数限公司管理。

金融衍生工具课件第一章

——沪深300指数期货合约

金融衍生工具课件第一章

——指数期货

• 股指期货,就是以某种股票指数为基础资产 的标准化的期货合约。买卖双方交易的是一 定时期后的股票指数价格水平。在合约到期 后,股指期货通过现金结算差价的方式来进 行交割。

• 股指期货产生是金融期货中最晚出现一个品 种,也是20世纪80年代金融创新过程中出现 的最重要最成功的金融工具之一。股指期货 当前已成为全球各大金融期货市场交易最为 活跃的期货品种之一。

金融衍生工具详述(pdf 40页)

第二节 金融期货

8

例:某人拥有100万美元热门股票,因担心价格下 跌,做空头,卖出16份期货合同。指数价格为 200,每点价值为250美元,则期货合约总价值为 250*200*16=80万美元。经过一段时间,现货市 场上的股票数量的市值仅为93万美元。在期货市 场,由于股票价格下跌,买进16份期货合约的点 位为150,对冲后,可以盈利。见下表。

上海证券交易 所 欧式

5.48

1:1.00 2007-8-27

行权截止日期 2007-8-31

行权简称 行权代码 结算方式

ES070901 582997 证券给付

25

认购权证:是从股票上涨中获利。当股票跌落至 认购权证执行价以下时,投资人可以选择不执行 认购权,其损失为初始购买认购权证的费用,认 购权证将过期作废,发行公司赚得了权证的发行 价。反之,当股票价格上涨超过执行价时,权证 的认购权将被执行,发行公司有义务以执行价将 股票卖给权证持有人。

权证类型

认购权证

按发行人划分的 权证类型

存续期限

备兑权证 378天

存续起始日期 2005-8-18

存续截止日期 2006-8-30

上市地点 行权方式 行权价格(元) 行权比例 行权起始日期

上海证券交易所 欧式 4.20 1:1.00 2006-8-30

行权截止日期 2006-8-30

行权简称 行权代码 结算方式

第六章 金融衍生工具

主要内容

金融衍生工具概述 金融期货 金融期权 可转换证券 其他衍生工具简介

1

第一节 金融衍生工具概述

2

一、金融衍生工具的概念

金融衍生工具,又称金融衍生产品, 它是在传统金融工具基础上衍生出来 的,通过预测股价、利率、汇率等未 来行情走势,采用支付少量保证金或 权利金签订远期合同或互换不同金融 商品等交易形式的新兴金融工具。

金融衍生工具的名词解释

金融衍生工具的名词解释在金融领域,衍生工具是一种用于管理风险和进行投资的工具。

虽然衍生工具的概念复杂,但是它们在现代金融市场中扮演着重要角色。

本文将解释一些常见的金融衍生工具,以帮助读者更好地理解它们的概念和用途。

期权是一种金融衍生工具,它赋予持有人在未来某个时间以特定价格(行权价)购买或者卖出某种资产的权利,而并非义务。

期权分为买方(认购期权)和卖方(认沽期权),买方支付期权费用,卖方则接受期权费用。

期权交易可以产生非常高的回报,但也伴随着较高的风险。

期货合约是另一种常见的衍生工具,它们也被广泛用于投资和对冲风险。

期货合约是在未来的特定日期按预定价格交换一定数量的商品或者金融资产。

这种工具允许投资者在利率、商品价格和外汇汇率等方面进行投机或者保值操作。

期货市场通常有高流动性,交易相对容易。

掉期是一种金融合同,用于在未来的特定日期以预定的利率进行货币兑换。

掉期合同允许两方协商以固定汇率交换货币,以对冲不同货币之间的汇率风险。

这种衍生工具被广泛应用于国际贸易和跨境投资,帮助实体企业和投资者规避汇率波动的风险。

利率互换是一种金融衍生工具,通过两方之间的互相交换利率支付来管理利率风险。

在利率互换中,交换的利率可以是固定的也可以是浮动的。

这种工具通常用于固定利率债券和浮动利率债券之间的转换,也可以用于对冲贷款和存款的利率风险。

合成债券是一种由衍生工具构建出的金融工具,它的价值和收益类似于债券。

合成债券的构建基于其他金融工具,比如债券期权和远期合约。

通过合成债券,投资者可以获取债券投资的收益,而无需实际购买债券。

期权策略是指以期权为基础构建的投资策略。

期权策略可用于投机或对冲风险。

一些常见的期权策略包括买入认购期权、卖出认购期权、买入认沽期权和卖出认沽期权。

投资者可以根据市场的预期和风险承受能力选择适合自己的期权策略。

以上是一些常见的金融衍生工具的名词解释。

这些工具的复杂性和金融风险需要谨慎对待。

投资者在使用这些工具前应充分了解其特性和市场环境,以便做出明智的决策。

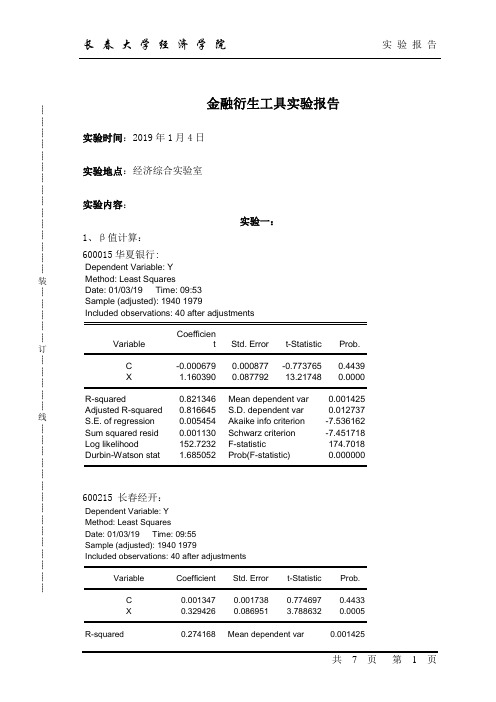

金融衍生工具实验报告(Eviews分析)

┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊金融衍生工具实验报告实验时间:2019年1月4日实验地点:经济综合实验室实验内容:实验一:1、β值计算:600015华夏银行:Dependent Variable: YMethod: Least SquaresDate: 01/03/19 Time: 09:53Sample (adjusted): 1940 1979Included observations: 40 after adjustmentsVariableCoefficient Std. Error t-Statistic Prob.C -0.000679 0.000877 -0.773765 0.4439X 1.160390 0.087792 13.21748 0.0000 R-squared 0.821346 Mean dependent var 0.001425 Adjusted R-squared 0.816645 S.D. dependent var 0.012737 S.E. of regression 0.005454 Akaike info criterion -7.536162 Sum squared resid 0.001130 Schwarz criterion -7.451718 Log likelihood 152.7232 F-statistic 174.7018 Durbin-Watson stat 1.685052 Prob(F-statistic) 0.000000600215 长春经开:Dependent Variable: YMethod: Least SquaresDate: 01/03/19 Time: 09:55Sample (adjusted): 1940 1979Included observations: 40 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.001347 0.001738 0.774697 0.4433X 0.329426 0.086951 3.788632 0.0005 R-squared 0.274168 Mean dependent var 0.001425┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊Adjusted R-squared 0.255067 S.D. dependent var 0.012737 S.E. of regression 0.010994 Akaike info criterion -6.134294 Sum squared resid 0.004593 Schwarz criterion -6.049850 Log likelihood 124.6859 F-statistic 14.35373 Durbin-Watson stat 2.484094 Prob(F-statistic) 0.000526600415小商品城:Dependent Variable: YMethod: Least SquaresDate: 01/03/19 Time: 09:56Sample (adjusted): 1940 1979Included observations: 40 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.000471 0.001163 0.404709 0.6880X 0.697960 0.078024 8.945406 0.0000R-squared 0.678021 Mean dependent var 0.001425 Adjusted R-squared 0.669548 S.D. dependent var 0.012737 S.E. of regression 0.007322 Akaike info criterion -6.947127 Sum squared resid 0.002037 Schwarz criterion -6.862683 Log likelihood 140.9425 F-statistic 80.02029 Durbin-Watson stat 1.944300 Prob(F-statistic) 0.0000002、R2计算:Dependent Variable: YMethod: Least SquaresDate: 01/04/19 Time: 08:59Sample (adjusted): 1940 1979Included observations: 40 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.000457 0.001114 0.410461 0.6838X 0.808838 0.085022 9.513249 0.0000R-squared 0.704285 Mean dependent var 0.001425 Adjusted R-squared 0.696503 S.D. dependent var 0.012737 S.E. of regression 0.007017 Akaike info criterion -7.032214 Sum squared resid 0.001871 Schwarz criterion -6.947770 Log likelihood 142.6443 F-statistic 90.50190 Durbin-Watson stat 2.208747 Prob(F-statistic) 0.000000┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊结论:股票600015华夏银行600215长春经开600415 小商品城总金额81500000β值 1.16039 0.329426 0.69796 组合β值0.721434所占资金比例0.25 0.25 0.5 金额20375000 20375000 40750000 股数2757104 3022997 11676217 收盘价标准差0.20256851 0.309142 0.134125 R20.704285套期保值手数5719618.11┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊实验二:(一)金融衍生品1、股指期货的现状分析:近期市场持续震荡走弱,铁路基建、医药、券商、油气相关等板块在近期领跌两市,市场的风险的释放进入了新的阶段,而中央经济工作会议的召开也未能在短期扭转这样的颓势,上证50、沪深300、中小板指数等多指数在近期先后创出新低,但我们认为目前A股的调整经过于今年来的漫长调整,已经较为充分,虽然多指数己经新低,但不宜视作是向下实破后新的中长期弱势趋势开始,而更大概率上应是视作阶段性底部的临近。

《衍生金融工具》(第二版)习题及答案第1章

第一章衍生金融工具概论1. 什么是衍生金融工具的杠杆性?衍生金融工具的杠杆性是指基于保证金交易制度,交易者只需缴存少量保证金,就可以进行总金额相当于保证金几倍到几十倍甚至上百倍的基础产品的交易,即交易者可以以少量资金进行大规模的投机、保值和套利。

2. 既然衍生工具具有规避风险的功能,又为什么说金融衍生工具市场具有高风险性呢?衍生工具具有规避风险的功能,套期保值者可以通过衍生金融工具的交易,在相当程度上规避风险,但市场中还有大量的投机者,从市场整体来看,这个原本应由套期保值者承担的风险其实并没有被真正地消除。

它只不过是被转嫁给了投机者而已。

投机者之所以愿意被转嫁风险,是因为他们希望通过承担高风险来追求高收益。

而如果衍生金融工具的交易是发生在投机者之间的,对整体市场而言,那就等同于创造风险。

再加之衍生金融工具市场的高杠杆性,投资者只需交存少量的保证金就可以进行十几倍甚至几十倍于保证金的衍生品交易,这意味着无论投资者是盈利还是亏损,其盈利率或亏损率同样会相应地放大。

正是因为衍生金融工具市场可以创造和扩大风险,人们通常会认为它是一个高风险的市场。

3.“衍生品市场的参与者都会承担极大的风险。

”这句话对吗?为什么?这句话不对。

纯粹的套期保值者或套利者参与市场面临的风险并不会太大,而投机者则会面临较大的风险。

4.既然交易所可以辨别套期保值者和投机者,那么,交易所为什么不把投机者排除在市场之外以降低衍生品交易的投机性和风险性呢?交易所可以辨别套期保值者和投机者,但市场中投机者、套期保值者和套利者三类交易者缺一不可:套期保值者发挥了金融衍生工具市场的规避风险功能,套利者的存在可以防止衍生工具的价格发生过大的偏离,防止过度炒作,而投机者可以给市场提供足够的流动性。

所以交易所不能为了降低衍生品交易的投机性和风险性把投机者排除在市场之外,这会使市场流动性不足。

衍生金融市场中真正的套期保值者比例很小,95%以上的参与者都是投机者。

1.金融衍生工具

4.运用金融衍生工具易于形 成所需要的资产组合。 5.定价具有比较性

三.衍生工具的作用

衍生工具迅速发展主要是因为基础产品 价格变幻莫测,由于宏观、微观等各种 因素的影响,未来市场价格是无法完全 预知的。 而各种各样的衍生工具一方面为投资者 提供了保值、投机和套利的手段,另一 方面为金融机构和工业企业提供了风险 管理、存货管理和资产组合管理的工具。

跨时套利的例子:假设目前黄金现货价 格为每盎司400美元,90天远期价格为 450美元,90天银行贷款利率为年利8%。 套利者可借人400万美元,买人1万盎司 现货黄金,同时,在90天远期市场卖出1 万盎司。90天后用买人的现货来交割到 期合同并偿还贷款本利。 套利利润=450-400(1+8%×l/4)=42万 美元。

3.套利手段。衍生市场中的套利者可以 通过衍生工具同时在两个或两个以上的 市场进行交易而获得没有任何风险的利 润。 套利分为在不同地点的市场进行套作的 跨市套利和在不同的现、远期市场上进 行套作的跨时套利两种形式。

跨市套利的例子,假设某公司的股票同 时在纽约和伦敦的两个证券交易所上市, 其市值分别为76美元和50英镑,当时汇 率为1英镑1.58美元。 套利者可以在纽约交易所买入200股,与 此同时在伦敦交易所抛出200股。 200 其利润=200(1.58×50-76)=600美元 (注意:在此忽略交易手续费等费用)。

二、金融衍生工具的特点

1.金融衍生工具的性质复杂 一方面使得金融衍生工具具有充分的弹 性,能够满足使用者的特定需要 另一方面也导致大量的金融衍生工具难 以为一般投资者理解,更难以掌握和驾 驭。

2.金融衍生工具的交易成本较低。 金融衍生工具可以用较为低廉的交易成 本来达到规避风险和投机的目的,这也 是金融衍生工具为保值者、投机者所喜 好并迅速发展的原因之一; 衍生工具的成本优势在投资于股票指数 期货和利率期货时表现得尤为明显。

避免外贸汇率风险巧用金融衍生工具范本1份

避免外贸汇率风险巧用金融衍生工具范本1份避免外贸汇率风险巧用金融衍生工具 1避免外贸汇率风险巧用金融衍生工具导语:欧洲债务危机导致欧盟外贸政策有所转变,对于出口欧盟的外贸企业来说无疑是雪上加霜。

而令人可喜的是,很多外贸企业通过多种方法来规避外贸汇率风险,从而增强企业竞争力。

有关专家介绍了几种渠道来帮助外贸企业规避外贸汇率风险。

1、外汇掉期外汇掉期这是交易双方约定在未来某一时期相互交换某种资产的交易形式,掉期的品种有多种,外汇掉期只是其中一种。

即在持有一项风险的同时,进行反向操作来对冲掉已有的风险。

外汇掉期实际上包含两笔交易,一笔即期交易,一笔远期交易,两笔交易在同一时间段内发生,且金额相同,但方向相反。

我国央行已经对外汇掉期交易做过专门要求,相关商业银行也已开展此项业务,但目前受各种因素制约,交易规模较小,企业使用也不广泛。

2、贸易融资__来,由于出口企业竞争日益激烈,收汇期延长,企业急需解决出口发货与外汇回收期之间的现金流问题,贸易融资可以较好地解决外贸企业__问题。

通过出口押汇等短期贸易融资方式,出口企业可以事先从银行获得资金,有效解决__问题。

同时,企业也可以提前锁定收汇金额,规避__汇率变动风险。

另外,贸易融资成本相对较低。

3、外汇期货外汇期货是交易双方约定在未来某一时间,依据现在约定的比例,以一种货币交换另一种货币的标准化合约的交易。

是指以汇率为标的物的期货合约,用来回避外贸汇率风险。

它是金融期货中最早出现的品种。

自1972年5月芝加哥商品交易所的'国际货币市场分部推出第一张外贸汇率期货合约以来,随着国际贸易的发展和世界经济一体化进程的加快,外贸汇率期货交易一直保持着旺盛的发展势头。

它不仅为广大投资者和金融机构等经济主体提供了有效的套期保值的工具,而且也为套利者和投机者提供了新的获利手段。

4、远期外汇远期外汇对出口、生产企业而言,远期外汇交易是一种容易操作,也相对比较成熟的外贸汇率避险衍生工具。

衍生金融工具的公允价值计量(一)

衍生金融工具的公允价值计量(一)摘要自衍生工具诞生以来,有关衍生金融工具计量属性的问题一直受到各国会计学界的关注。

新《企业会计准则》规定公允价值是衍生金融工具的惟一计量属性,这是我国会计准则里程碑式的变化。

本文拟从衍生金融工具特点出发,探讨公允价值成为衍生金融工具计量属性的必然性和我国公允价值计量的改革对策。

关键词衍生金融工具;计量属性;会计准则;公允价值衍生金融工具产生于20世纪70年代后期以来的金融创新浪潮,时至今日,它的应用已不仅仅局限于以货币和资本为经营客体的金融业和证券业,而是日益成为一般工业和商业企业资产保值和增值或是规避结算风险的手段。

衍生金融工具作为一种高风险的避险工具,具有很大的不确定性,因而采用何种计量属性,如何计量,不单是会计主体要仔细考虑的问题,也是会计信息使用者迫切关心的问题。

2006年2月15日,中国财政部发布了新修订的《企业会计准则》,其中为规范金融工具的确认、计量、报告和披露颁布了四项具体准则,规定公允价值是衍生金融工具的唯一计量属性。

这对于我国会计的发展来说具有里程碑式的意义。

本文拟对新准则下衍生金融工具的公允价值计量作些探讨。

一、衍生金融工具概述衍生金融工具(derivativefinancialinstruments),又称金融衍生工具,它是在基本金融工具(如现金、股票、债券、外汇等)基础上衍生出来的新兴金融工具。

我国在《企业会计准则第22号--金融工具确认与计量》对衍生金融工具作出了明确界定:“衍生工具,是指本准则涉及的、具有下列特征的金融工具或其他合同:其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动,变量为非金融变量的,该变量与合同的任一方不存在特定关系;不要求初始净投资,或与对市场情况变化有类似反应的其他类型合同相比,要求很少的初始净投资;在未来某一日期结算。

衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

金融衍生工具考试题(1)

3.Consider a six month American put option on index futures where the current futures price is 450, the exercise price is 450, the risk-free rate of interest is 7 percent per annum, the continuous dividend yield of the index is 3 percent, and the volatility of the index is 30 percent per annum. The futures contract underlying the option matures in seven months. Using a three-step binomial tree, calculate

b)Calculate each of the Greek measures for this butterfly spread position and explain how each can be interpreted.

c)How would you make this option portfolio delta neutral? What would be achieved by doing so?

金融衍生工具试卷(一)答案

系别专业班年级学号2012—2013 学年第2 学期期末考试试卷《金融衍生工具》课程(共6 页)考试时间:20 年月日一、单项选择题(每题3 分,共30分)1. 通过同时在两个或两个以上的市场进行交易,而获得没有任何风险的利润的参与者是(C )A. 保值者B. 投机者C. 套利者D. 经纪人2. 合约中规定的未来买卖标的物的价格称为(B )A. 即期价格B. 远期价格C. 理论价格D. 实际价格3. 随着期货合约到期日的临近,期货价格和现货价格的关系是(C )A. 前者大于后者B. 后者大于前者C. 两者大致相等D. 无法确定4. 沪深300 股票指数期货合约的价格是当时指数的多少倍( C )A. 200B. 250C. 300D. 500姓名共6 页第1 页5. 期权实际上就是一种权利的有偿使用,下列关于期权的多头方和空头方权利与义务的表述,正确的是(C )A. 期权多头方和空头方都是既有权利,又有义务。

B. 期权多头方只有权利没有义务,期权空头方既有权利又有义务。

C. 期权多头方只有权利没有义务,期权空头方只有义务没有权利。

D. 期权多头方既有权利又有义务,期权空头方只有义务没有权利。

6. 某投资者买入一份看涨期权,在某一时点,该期权的标的资产市场价格大于期权的执行价格,则在此时点该期权是一份(A )A. 实值期权B. 虚值期权C. 平值期权D. 零值期权7. 某投资者在期货市场上对某份期货合约持看跌的态度,于是作卖空交易。

如果他想通过期权交易对期货市场的交易进行保值,他应该(A )A. 买进该期货合约的看涨期权B. 卖出该期货合约的看涨期权C. 买进该期权合同的看跌期权D. 卖出该期权合同的看跌期权系别专业班年级学号8. 从静态角度看,期权价值由内涵价值和时间价值构成,以下叙述错误的是(C )A. 虚值期权的权利金完全由时间价值组成B. 期权的时间价值伴随剩余有效期减少而减少C. 到达有效期时,期权价值完全由时间价值组成D. 平值期权的权利金完全由时间价值组成,且此时时间价值最大9. 金融互换产生的理论基础是(C )A. 利率平价理论B. 购买力平价理论C. 比较优势理论D. 资产定价理论10. 以下关于信用风险叙述正确的是(C )A. 信用风险一般不会受到经济周期和行业周期的影响B. 处于经济扩张期时,信用风险上升C. 经济处于紧缩期时,信用风险会显著增加D. 信用风险只有在银行等金融机构才会出现姓名共6 页第2 页二、简答题(30 分)1. 简述什么是利率顶和利率底? (6 分)(1)利率顶(interest rate caps)是标的于利率的看涨期权。

金融衍生工具选择题答案(1-12章)

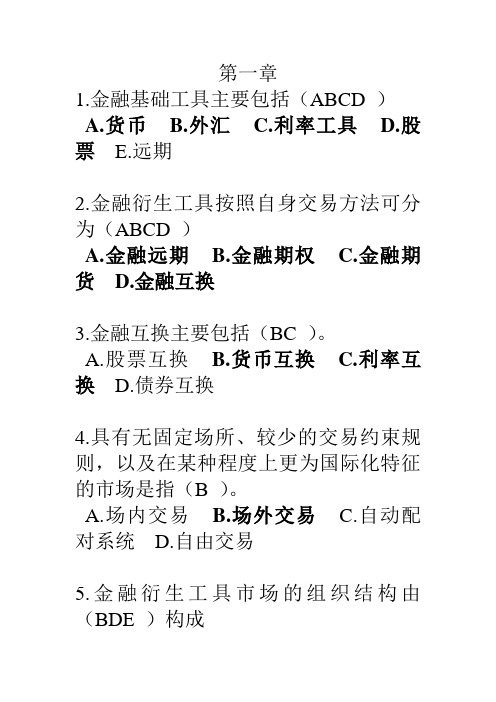

第一章1.金融基础工具主要包括(ABCD )A.货币B.外汇C.利率工具D.股票E.远期2.金融衍生工具按照自身交易方法可分为(ABCD )A.金融远期B.金融期权C.金融期货D.金融互换3.金融互换主要包括(BC )。

A.股票互换B.货币互换C.利率互换D.债券互换4.具有无固定场所、较少的交易约束规则,以及在某种程度上更为国际化特征的市场是指(B )。

A.场内交易B.场外交易C.自动配对系统D.自由交易5.金融衍生工具市场的组织结构由(BDE )构成A.咨询机构B.交易所C.监管机构D.清算所E.经纪行6.通过同时在两个或两个以上的市场进行交易,而获得没有任何风险的利润的参与者是(C )A.保值者B.投机者C.套利者D.经纪人7.金融衍生工具最主要、也是一切功能得以存在的基础功能是指(A )。

A.转化功能B.定价功能C.规避风险功能D.盈利功能E.资源配置功能8.1972年12月,诺贝尔经济学奖获得者(A )的一篇题为《货币需要期货市场》的论文为货币期货的诞生奠定了理论基础。

A.米尔顿弗里德曼(Milton Friedman)B.费雪和布莱克(Fisher and Black)C.默顿和斯克尔斯(Myron and Scholes)D.约翰纳什(John Nash)9.(D )是20世纪80年代以来国际资本市场的最主要特征之一。

A.金融市场资本化B.金融市场国际化C.金融市场创新化D.金融市场证券化10.下面选项中属于金融衍生工具新产品的有(ABC )A.巨灾再保险期货B.巨灾期权合约C.气候衍生品D. 信用衍生产品第二章1.合约中规定的未来买卖标的物的价格称为(B )A.远期价格B.交割价格C.理论价格D.实际价格2.金融远期合约主要有(ABC )A.远期利率协议B.远期外汇合约C.远期股票合约D.远期货币合约3.远期合约是(BD )A.标准化合约B.非标准化合约C.灵活性较小D.灵活性较大4.远期利率协议的买方相当于(A )A.名义借款人B.名义贷款人C.实际借款人D.实际贷款人5.远期利率协议成交的日期为(D )A.结算日B.确定日C.到期日D.交易日6.远期利率是指(B )A.将来时刻的将来一定期限的利率B.现在时刻的将来一定期限的利率C.现在时刻的现在一定期限的利率D.过去时刻的过去一定期限的利率7.(B )的远期期限是从未来某个时点开始算的。

(完整word版)金融衍生产品的基本概念和分类

金融衍生产品的基本概念和分类所谓金融衍生产品(也称金融衍生工具)是指从基础资产(UnderlyingAssets)派生出来的金融工具,其价值依赖于其他更基本的标的变量(underlying)。

它所依附的标的变量几乎可以是任何变量,从基础农产品价格到某个滑雪胜地的降雪量等.国际上金融衍生产品种类繁多,活跃的金融创新活动接连不断地推出新的衍生产品。

金融衍生产品主要有以下几种分类方法.(1)根据产品形态.可以分为远期、期货、期权和掉期四大类。

远期合约和期货合约都是交易双方约定在未来某一特定时间、以某一特定价格、买卖某一特定数量和质量资产的交易形式。

期货合约是期货交易所制定的标准化合约,对合约到期日及其买卖的资产的种类、数量、质量作出了统一规定。

远期合约是根据买卖双方的特殊需求由买卖双方自行签订的合约。

因此,期货交易流动性较高,远期交易流动性较低。

掉期合约是一种为交易双方签订的在未来某一时期相互交换某种资产的合约更为准确地说,掉期合约是当事人之间签订的在未来某一期间内相互交换他们认为具有相等经济价值的现金流(Cash Flow)的合约。

较为常见的是利率掉期合约和货币掉期合约.掉期合约中规定的交换货币是同种货币,则为利率掉期;是异种货币,则为货币掉期。

期权交易是买卖权利的交易。

期权合约规定了在某一特定时间、以某一特定价格买卖某一特定种类、数量、质量基础资产的权利.期权合同有在交易所上市的标准化合同,也有在柜台交易的非标准化合同。

(2)根据基础资产大致可以分为四类,即股票衍生产品、利率衍生产品、汇率衍生产品和商品衍生产品。

如果再加以细分,股票类中又包括具体的股票和由股票组合形成的股票指数;利率类中又可分为以短期存款利率为代表的短期利率和以长期债券利率为代表的长期利率;货币类中包括各种不同币种之间的比值:商品类中包括各类大宗实物商品.(3)根据交易方法,可分为场内交易和场外文易。

场内交易,又称交易所交易,指所有的供求方集中在交易所进行竞价交易的交易方式.这种交易方式具有交易所向交易参与者收取保证金、同时负责进行清算和承担履约担保责任的特点.此外,由于每个投资者都有不同的需求,交易所事先设计出标准化的金融合同,由投资者选择与自身需求最接近的合同和数量进行交易。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

降低信用风险

降低信用风险

• 每日结算:期货合约实行逐日盯市制度, 在每个交易日结束时都进行结算。

• 保证金账号:要买卖期货合约,投资者 必须缴纳既定金额的保证金以保证合约 得到执行

• 清算协会(Clearinghouse):清算协 会自身在任何交易都不持有头寸,但参 与每笔交易,承担交易双方的中介。

保证金账户

期货交易所在买卖双方之间扮演中介角色。买卖双方 各自同交易所单独订立合约。在期货交易所交易的小 麦期货中,只有一小部分现实交割了小麦,大部分是 用现金清算的。

当然,有人以此进行投机,赌交易商品价格的涨落。

交割日小麦的现货价格(美元)

农民的交易

出售小麦给批 发商的收益 期货合约现金 流

总收益

每蒲式耳1.5 每蒲式耳2.0

巴林银行集团是英国伦敦城内历史最久、 名声显赫的商人银行集团,素以发展稳健, 信誉良好而驰名,其客户也多为显贵阶层, 包括英国女王伊丽莎白二世。该行成立于 1762年,当初仅是一个小小的家族银行, 逐步发展成为一个业务全面的银行集团。 巴林银行集团的业务专长是企业融资和投 资管理,业务网络点主要在亚洲及拉美新 兴国家和地区,在中国上海也设有办事处。 到1993年底,巴林银行的全部资产总额为 59亿英镑,1994年税前利润高达1.5亿美 元。1995年2月26日巴林银行因遭受巨额 损失,无力继续经营而宣布破产。

• 保证金是由投资者在其经纪人处存入的现金或可交易 证券(marketable securities)

• 保证金账户余额的调整反映了每日的结算(利润或损 失)

150 000 200 000

支付给农民 0 50 000 200 000 200 000

每蒲式耳2.5

250 000

农民支付 50 000 200 000

注:期货价格为每蒲式耳2.0美元,数量为10万蒲式耳。

提高流动性

• 标准化的合约 到期日 合约金额 价格变动的最小单位 - 标的资产(特别是商品)

- 在时间 t = 0

以$310的价格买入黄金远期 在现货市场上以$300的价格卖出黄金 将所得的$300以每年5%的利率存入银行

- 在时间 t = 1 年

支付$310,得到黄金 - 收回存款及利息 $315 获利 $5

期货合约

• 今天达成的在未来某个时间按照某一既定 价格买卖资产的协议

• 远期价格超过$315就存在着套利机会 - 假设远期价格为 $320

- 在时间 t = 0

以$320的价格卖出黄金远期 以每年5%的利率借入$300 按$300的价格在现货市场上购买黄金

- 在付借款本金和利息 ($315) 获利 $5

• 远期价格低于$315也存在着套利机会 - 假设远期价格为 $310

金融衍生工具

衍生证券是价值依赖于其它更基本的标 的资产的金融工具

衍生证券的例子 远期(Forwards) 期货(Futures) 期权(Options) 互换(Swaps)

衍生金融市场的功能

套期保值(抵消现货市场面临的风险) 价格发现(反映了众多交易者的预期) 降低交易成本(期货比现货节约80%以上

再假设有一个面包师,他在1个月后需要小麦制作面 包。面包师的主要财富取决于他的面包生意。与农 民一样,面包师也面临着未来小麦价格的不确定性, 然而对他而言,减少价格风险的方法是现在购买小 麦并且在将来交割。

因此,农民和面包师达成一个远期价格,在交割时, 面包师按此价格支付给农民。

远期合约的利弊分析

• 远期合约在柜台市场交易,而期货合约则 在交易所交易

• 需要界定的条款 标的资产 交割地 - 到期日和执行期 - 清算方式

假设上例中的农民和面包师相隔很远。农民通常将小 麦卖给当地的批发商,面包师通常从他所在当地的供 应商那里购买小麦。通过小麦期货合约,农民和面包 师可以保留远期合约降低风险的好处(还节省了运输 小麦的成本),而不需要改变他们与供应商或批发商 的正常关系。

成本) 高效投机的方式(低保证金比率达到以小

博大的目的)

远期合约

• 远期合约是指在今天达成的在未来某个 时间按照某个既定的价格(被称为远期 价格或执行价格)买卖资产的合约

• 交易双方选定的执行价格通常会使合约 的初始价值(initial value)为零;在 签订合约的时候双方都不需要另一方付 费,合约将在到期日被执行

• 在柜台市场(OTC)达成远期合约的双 方都面临着信用风险

• 双方都有义务遵守合约

远期合约通常可减少买卖双方的风险

假设有一位种植小麦的农民,现在距收割还有1个月, 收获的数量已基本确定。由于农民的大部分财产取 决于小麦收成,所以他希望现在以一个固定的价格 卖出去,然后在将来交割,以此消除未来价格的不 确定性所带来的风险。

远期合约的优点:远期合约十分灵 活,容易满足交易双方的要求。

缺点:

很难找到其他的交易对手来达成合约, 用金融学家的话来说,这个市场缺少 流动性。

违约风险的存在。

• 假设: 黄金的现货价格是$300 - 1年期美元的利率是5% (按年计复利) - 无储存成本和保险费用 - 1年期的黄金远期价格 = $300(1+0.05)= $315

• 期货市场与远期市场在交易机制上的不 同克服了远期市场上出现的违约风险。 在两种市场中,合约中必须包括持有多 头的买方和持有空头的卖方。但是,期 货合约的买卖双方并不是直接签订合约, 而是与附属于期货交易所的清算所签订 合约。这种机制使期货合约的买者不必 担心卖者的信誉与财务状况,相反地, 卖者也同样可以放心,这与远期市场不 同。既然清算所在资金方面是可靠的, 期货合约的买卖双方都不必再担心违约 风险的问题。