(完整版)出纳常用表格大全,推荐文档

财务出纳个人简历表格

个人简历 姓名:*** 性别:贴照片处 出生年月:*** 联系电话:*** 学历:专业: 工作经验:民族:汉 毕业学校:*** 住址:*** 电子信箱:*** 自我简介: 工作认真踏实,对工作有较强的适应能力,工作严谨细致,责任心强,遵守财务制度,能够独立完成领导 交付的工作,及时向上级提供准确无误的数据。心态平和,能够和同事很好的合作,不计较个人得失。好 学喜欢接受新的知识。善于在工作中寻找方法,以便将工作做得更好减少差错。 求职意向: 目标职位:出纳 目标行业:其他 期望薪资:面议 期望地区:*** 到岗时间:1周内 工作经历: 20xx ***有限公司出纳 职责和业绩: 1.公司财务出纳工作:签发支票、往来汇款、开户、销户、工资发放(报盘)、领 取回单、编制银行存款余额调节表、银企对账等相关工作。费用报销、编制记账凭证、 科目汇总表、登记现金日记账和银行日记账。编制现金银行周报表每周五发送老总邮 箱。社保增减员。年底调到售楼处财务主管收款工作。

2.售楼处财务管理工作:收款人员的日常工作安排,监督并协助收款员收款、开发 票,税控机的日常维护与报税授权等工作。销售数据及收款数据的核对、合同审核、 贷款到账统计。编制销售明细表并每周向老总发送邮件,提供老总需要的相关数据。 与相关部门合作并提供相应数据。应收款项的核算与催缴。同时负责物业公司(本公 司所属)的收款工作。 3. 老总安排的一些临时性工作。 200x—200x ***有限公司出纳 职责和业绩: 收取销售款,及时将收取的现金支票存入银行,登记现金日记账与银行日记账,库存现金盘存,编制银行存款余额调节表、银企对账以及到银行办理印鉴变更、年末审计 等相关工作。开具增值税发票和普通发票并做好登记以备查询,税控抄税并把相关资 料报送公司税务会计,税票机维护与发票管理。核对每日应收款,及时向业务提供应 收款的准确金额协助业务与客户对账,催促尽快清偿,并编制欠款周报发送给上级。 收取冰柜押金并将数据报送公司冰柜资产管理员,与冰柜管理员及业务核对发放冰柜 数量与收取的冰柜款金额是否相符。编制现金流动表、发票跟踪表、欠款跟踪表、冰 柜押金收款明细等表格及时报送给上级。配合相关部门对应收账款、冰柜押金以及发 票信息的查询工作。 200x—200x***有限公司电脑操作员 职责和业绩: 进销存系统的出入库单据录入,与库房核对库存,应收账款回款销账工作。协助经 理助理、会计做一些临时性的工作 200x—200x***加工厂收款员 职责和业绩: 厂医务室收取应由职工自己负担的那部分医药费 职业技能与特长: 会计证 电算化证及全国计算机等级考试一级A证书 熟练使用excel,word等办公软件

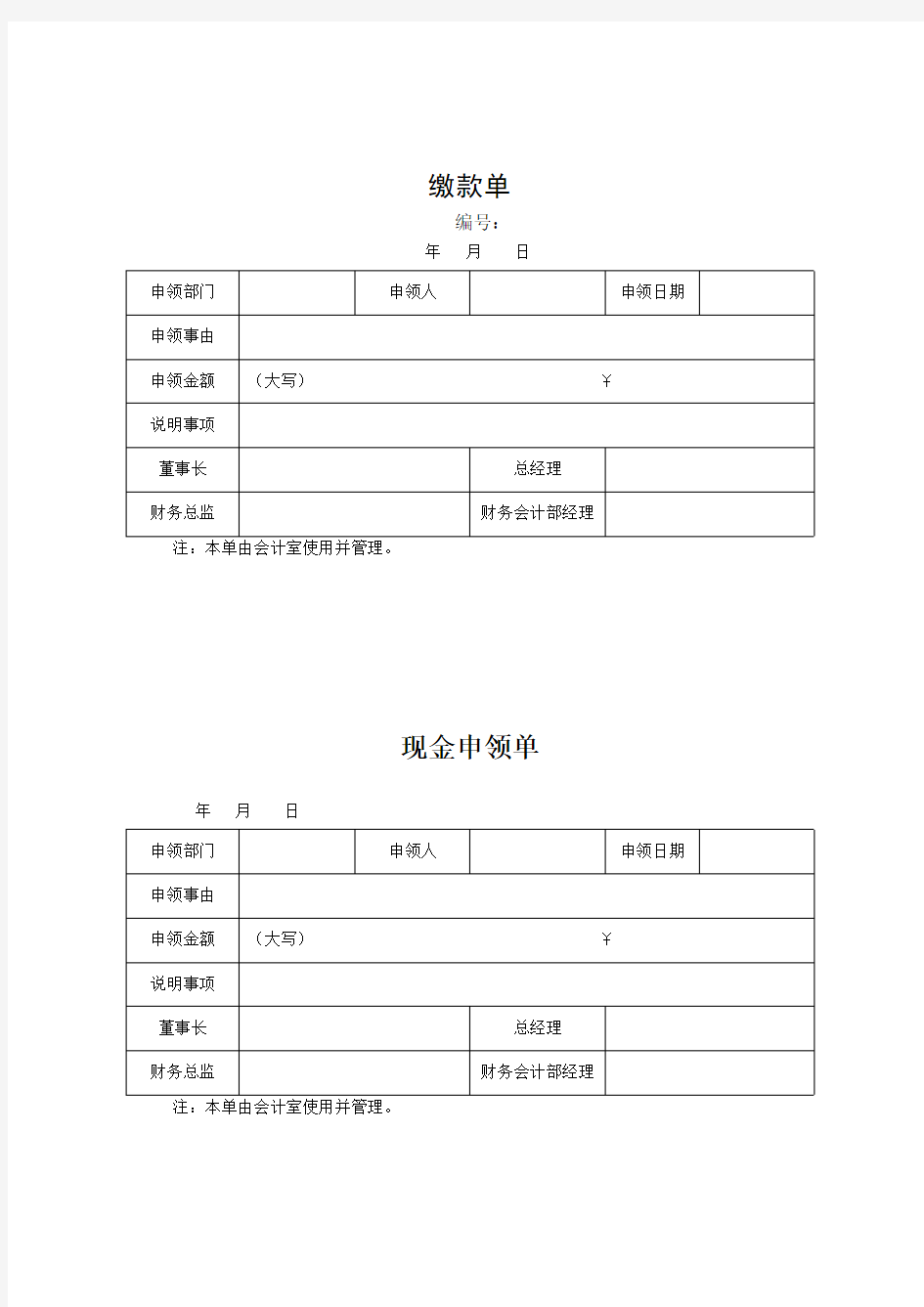

财务出纳表格大全

财务出纳表格大全

CW-CK/BD—01 公司各类单项资金管理审批权限一览表5万元以上审核①审核②核准④ 货款支付 50万以下审核①审核②审批③核准④ 50万-200万以下审核①审核②审核③核准⑤审批④200万以上审核①审核②审核③核准⑥审批④ 定金付款 10万以下审核①审核②审批③核准④ 10万-50万审核①审核②审核③核准⑤审批④50万以上审核①审核②审核③核准⑥审批④ 担保货款对 内 100万以下审核①审核②审批③100万-300万以下审核①审核②核准④审批③ 300百万以上审核①审核②审核③ 对外审核①审核②审核③ 下属单位 50万以下审核①审批② 50万-100万以下审核①核准③审批②100万以上审核①核准③ 1000元以下审批①审核② 1000元-2000元以下审核①审核②审批③ 2000元以上审核①审核②审核③核准⑤审批④ 总部业务400元以下审核①审核②审批③核准④ 400元以上审核①审核②审核③核准⑤审批④ 3000元以下审核①审核②审批③核准④ 3000元-1万元以下审核①审核②审核③核准⑤审批④1万元以上审核①审核②审核③核准⑥审批④ 报纸杂志、POP广告等 5000元以下审批①审核②核准③ 5000元-1万元以下审核①审核②审批③核准④1万元以上审核①审核②审核③核准⑤审批④

说明: 一、上表所指“……以下”均含本数。 二、以上单项资金使用系指预算内开支。单项资金预算外开支的审核与核准按相应 规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由 总经理批准,20%以上的由董事长批准。 三、审批权限分三类: 1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。 2. 3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从 四、 先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。若遇有关人员出差在外,可由其授权人代核、代批,但

财务出纳个人简历表格

财务出纳个人简历表格 LEKIBM standardization office【IBM5AB- LEKIBMK08- LEKIBM2C】

个人简历 姓名:*** 性别: 出生年月:*** 联系电话:*** 学历:专业: 工作经验:民族:汉 毕业学校:*** 住址:*** 电子信箱:*** 自我简介: 工作认真踏实,对工作有较强的适应能力,工作严谨细致,责任心强,遵守财务制度,能够独立完成领导交付的工作,及时向上级提供准确无误的数据。心态平和,能够和同事很好的合作,不计较个人得失。好学喜欢接受新的知识。善于在工作中寻找方法,以便将工作做得更好减少差错。 求职意向: 目标职位:出纳 目标行业:其他 期望薪资:面议 期望地区:*** 到岗时间:1周内 工作经历: 20xx ***有限公司出纳 职责和业绩: 1.公司财务出纳工作:签发支票、往来汇款、开户、销户、工资发放(报盘)、 领取回单、编制银行存款余额调节表、银企对账等相关工作。费用报销、编制记账 凭证、科目汇总表、登记现金日记账和银行日记账。编制现金银行周报表每周五发 送老总邮箱。社保增减员。年底调到售楼处财务主管收款工作。 2.售楼处财务管理工作:收款人员的日常工作安排,监督并协助收款员收款、开 发票,税控机的日常维护与报税授权等工作。销售数据及收款数据的核对、合同审

核、贷款到账统计。编制销售明细表并每周向老总发送邮件,提供老总需要的相关 数据。与相关部门合作并提供相应数据。应收款项的核算与催缴。同时负责物业公 司(本公司所属)的收款工作。 3. 老总安排的一些临时性工作。 200x—200x ***有限公司出纳 职责和业绩: 收取销售款,及时将收取的现金支票存入银行,登记现金日记账与银行日记账,库存 现金盘存,编制银行存款余额调节表、银企对账以及到银行办理印鉴变更、年末审 计等相关工作。开具增值税发票和普通发票并做好登记以备查询,税控抄税并把相 关资料报送公司税务会计,税票机维护与发票管理。核对每日应收款,及时向业务 提供应收款的准确金额协助业务与客户对账,催促尽快清偿,并编制欠款周报发送 给上级。收取冰柜押金并将数据报送公司冰柜资产管理员,与冰柜管理员及业务核 对发放冰柜数量与收取的冰柜款金额是否相符。编制现金流动表、发票跟踪表、欠 款跟踪表、冰柜押金收款明细等表格及时报送给上级。配合相关部门对应收账款、 冰柜押金以及发票信息的查询工作。 200x—200x***有限公司电脑操作员 职责和业绩: 进销存系统的出入库单据录入,与库房核对库存,应收账款回款销账工作。协助经 理助理、会计做一些临时性的工作 200x—200x***加工厂收款员 职责和业绩: 厂医务室收取应由职工自己负担的那部分医药费 职业技能与特长: 会计证 电算化证及全国计算机等级考试一级A证书 熟练使用excel,word等办公软件

财务会计报表中英文对照

?会计报表中英文对照

Accounting 1. Financial reporting(财务报告) includes not only financial statements but also other means of communicating information that relates, directly or indirectly, to the information provided by a business enterprise’s accounting system----that is, information about an enterprise’s resources, obligations, earnings, etc. 2. Objectives of financial reporting: 财务报告的目标 Financial reporting should: (1) Provide information that helps in making investment and credit decisions. (2) Provide information that enables assessing future cash flows. (3) Provide information that enables users to learn about economic resources, claims against those resources, and changes in them. 3. Basic accounting assumptions 基本会计假设 (1) Economic entity assumption 会计主体假设 This assumption simply says that the business and the owner of the business are two separate legal and economic entities. Each entity should account and report its own financial activities. (2) Going concern assumption 持续经营假设 This assumption states that the enterprise will continue in operation long enough to carry out its existing objectives. This assumption enables accountants to make estimates about asset lives and how transactions might be amortized over time. This assumption enables an accountant to use accrual accounting which records accrual and deferral entries as of each balance sheet date. (3) Time period assumption 会计分期假设 This assumption assumes that the economic life of a business can be divided into artificial time periods. The most typical time segment = Calendar Year Next most typical time segment = Fiscal Year (4) Monetary unit assumption 货币计量假设 This assumption states that only transaction data that can be expressed in terms of money be included in the accounting records, and the unit of measure remains relatively constant over time in terms of purchasing power. In essence, this assumption disregards the effects of inflation or deflation in the economy in which the entity operates. This assumption provides support for the "Historical Cost" principle. 4. Accrual-basis accounting 权责发生制会计 5. Qualitative characteristics 会计信息质量特征 (1) Reliability 可靠性 For accounting information to be reliable, it must be dependable and trustworthy. Accounting information is reliable to the extend that it is: Verifiable: means that information has been objectively determined, arrived at, or created. More than one person could consider the facts of a situation and reach a similar conclusion. Representationally faithful: that something is what it is represented to be. For example, if a machine is listed as a fixed asset on the balance sheet, then the company can prove that the machine exists, is owned by the company, is in working condition, and is currently being used to support the revenue generating activities of the company.

财务出纳个人简历表格

财务出纳个人简历表格文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

个人简历 姓名:***性 别: 出生年月:***联系电 话: *** 学历:专业: 工作经验:民 族: 汉 毕业学 校: *** 住 址: *** 电子信 箱: *** 自我简介: 工作认真踏实,对工作有较强的适应能力,工作严谨细致,责任心强,遵守财务制度,能够独立完成领导交付的工作,及时向上级提供准确无误的数据。心态平和,能够和同事很好的合作,不计较个人得失。好学喜欢接受新的知识。善于在工作中寻找方法,以便将工作做得更好减少差错。 求职意向: 目标职位:出纳 目标行业:其他

期望薪资:面议 期望地区:*** 到岗时间:1周内 工作经历: 20xx***有限公司出纳 职责和业绩: 1.公司财务出纳工作:签发支票、往来汇款、开户、销 户、工资发放(报盘)、领取回单、编制银行存款余额调 节表、银企对账等相关工作。费用报销、编制记账凭证、 科目汇总表、登记现金日记账和银行日记账。编制现金银 行周报表每周五发送老总邮箱。社保增减员。年底调到售 楼处财务主管收款工作。 2.售楼处财务管理工作:收款人员的日常工作安排,监 督并协助收款员收款、开发票,税控机的日常维护与报税 授权等工作。销售数据及收款数据的核对、合同审核、贷 款到账统计。编制销售明细表并每周向老总发送邮件,提 供老总需要的相关数据。与相关部门合作并提供相应数 据。应收款项的核算与催缴。同时负责物业公司(本公司 所属)的收款工作。 3. 老总安排的一些临时性工作。 200x—200x***有限公司出纳 职责和业绩: 收取销售款,及时将收取的现金支票存入银行,登记现金日记账与银行日记账,库存现金盘存,编制银行存款余额 调节表、银企对账以及到银行办理印鉴变更、年末审计等 相关工作。开具增值税发票和普通发票并做好登记以备查 询,税控抄税并把相关资料报送公司税务会计,税票机维

2020年常用会计科目明细表

2020年最新会计科目明细表及解释 发布时间: 2019.12.11 【常用会计科目】 一、资产类 1001 库存现金企业出纳处存放的库存现金。 1002 银行存款企业存入银行或其他金融机构的各种款项。 1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。【微信存款、支付宝存款也在此科目中核算】 1101 交易性金融资产企业从二级市场购入的为交易目的 所持有的债券投资、股票投资、基金投资等金融资产的公允价值。 1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票。【客户往来】 1122 应收账款企业因销售商品、提供劳务等经营活动应收取的款项(应收而未收)。【客户往来】 1123 预付账款企业按照合同规定预付的款项。【供应商往来】 1131 应收股利企业对外投资应收取的现金股利和应收取 其他单位分配的利润。 1132 应收利息企业对外借款等应收取的利息。 1221 其他应收款其他各种应收及暂付款项。如:企业内部周转的备用金、应收的各种赔款、罚款,应向职工收取的各种垫付款项。【一般指非正常购销活动的应收款】 1231 坏账准备企业应收款项的坏账准备金。【一般针对应收账款和其他应收款】 1401 材料采购企业进行材料日常核算而购入材料的采购 成本。【计划成本法下采用】

1402 在途物资企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。【实际成本法下采用】 1403 原材料企业库存的各种材料。【一般指构成产品成分或组成部件的物资材料】 1405 库存商品企业库存的待出售的各种商品。 1471 存货跌价准备企业存货的跌价提取的准备金。 1511 长期股权投资企业持有的长期性股权性质的投资。(超过 1 年) 1531 长期应收款企业的长期应收款项。(超过 1 年)【常见分期收款项目】 1601 固定资产企业持有的固定资产原价。固定资产是指经营管理过程中单价高、使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。【不属于生产、经营主要设备的物品,单位价值在 2 000 元以上,并且使用期限超过 2 年的,也应当作为固定资产。】 1602 累计折旧企业固定资产的累计折旧额。 1604 在建工程正在建设尚未竣工投入使用的建设项目。 在建工程,指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。 1606 固定资产清理用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清 理费用和清理收入。【工具性过渡用科目】 1701 无形资产企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等。 1702 累计摊销企业对使用寿命有限的无形资产计提的累 计摊销。