(完整版)盈亏平衡、敏感性分析案例

步骤1:在excel中做

出基础数据表

步骤2:编制现金流量表,注意现金流入和现金流出的结构

NPV 11396IRR

22.03%

有一个生产城市用小型电动汽车的投资方案,确定性经济分析所采用的数据是根据对未来最

济环境的某些因素把握不大,投资额、销售收入和经营成本均有可能在+/-20%的范围内变动。i=10%。不述三个不确定性因素作敏感性分析。

(2)单因素敏感性分析

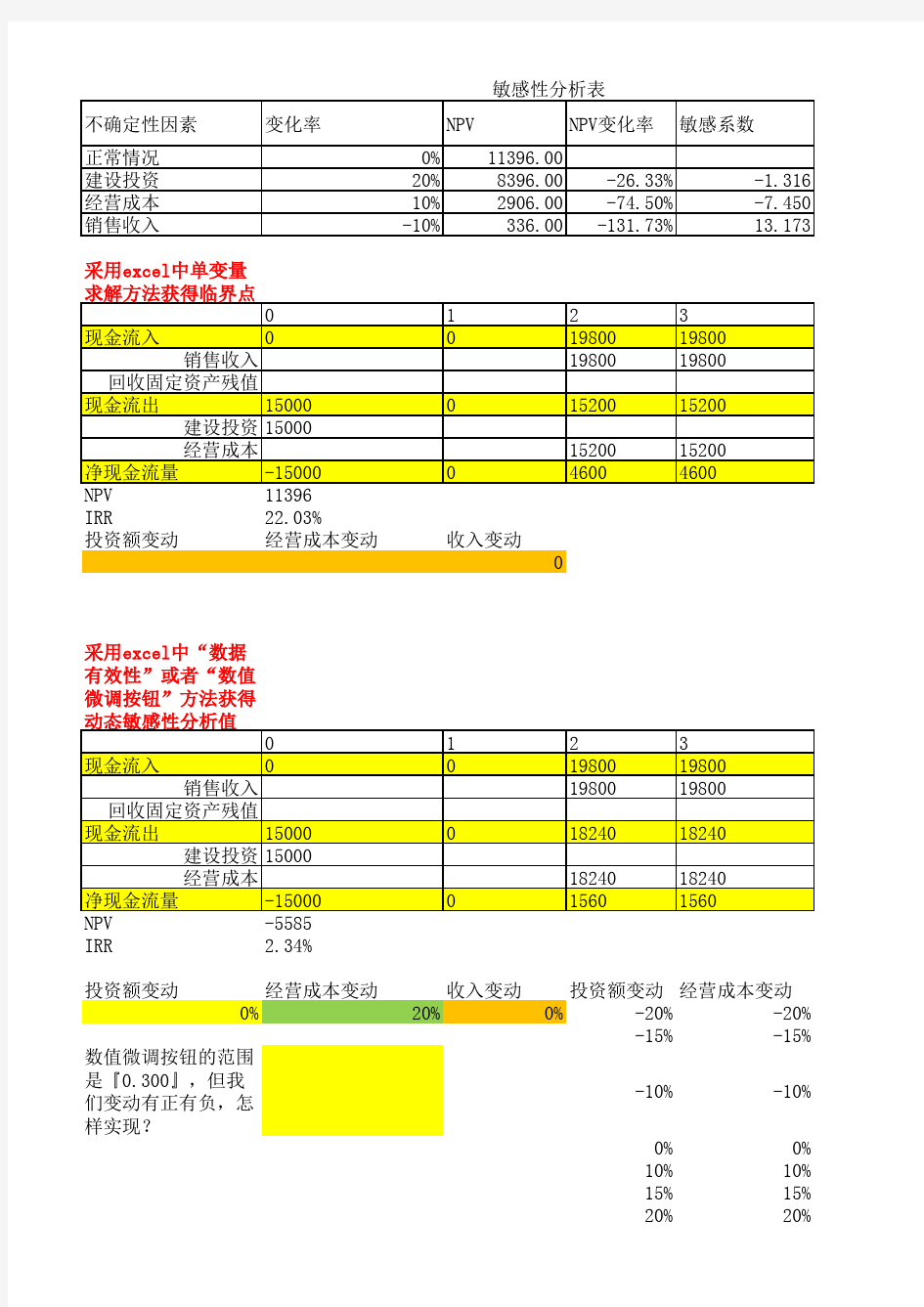

采用excel中单变量

IRR

22.03%

投资额变动

经营成本变动

收入变动

采用excel中“数据有效性”或者“数值微调按钮”方法获得IRR 2.34%投资额变动

经营成本变动

收入变动

投资额变动经营成本变动0%

20%

0%-20%-20%

-15%-15%

数值微调按钮的范围是『0.300』,但我们变动有正有负,怎样实现?

-10%-10%0%0%10%10%15%15%20%

20%

单因素变动后项目的npv

-20%-15%-10%0投资额1439613646

1289611396销售收入-10724-519433611396经营成本

28378

241321988711396

-131.63%

-131.63%-131.63%

单因素变动后项目的IRR

-20%-15%-10%0投资额27.73%26.12%24.64%22.03%销售收入-7.06% 2.94%10.41%22.03%经营成本35.90%32.72%

29.37%22.03%

NPV对以上三个因素的敏感系数

-20%-15%-10%0%

投资额-1.32-1.32-1.32销售收入9.719.719.71经营成本

-7.45-7.45-7.45

IRR对以上三个因素的敏感系数-20%-15%-10%0%

投资额-1.29-1.24-1.19销售收入 6.60 5.78 5.27经营成本

-3.15-3.23-3.33

其中销售收入的敏感系数最高,说明是最主要的风险因素

投资额变动百分比销售收入变动百分比npv irr

0%0%11396-20%-20%-7724

-4.47%-167.78%-15%-2194 6.50%-119.25%-10%333614.77%-70.73%10%2545738.28%123.37%15%3098743.02%171.90%20%36517

47.48%

220.42%

-15%-20%

-15%-10%10%15%20%

-10%-20%

(3)双因素敏感性分析(以投资额和销售收入同时变动为例)

-15%

-10%

10%

15%

20% 10%-20%

-15%

-10%

10%

15%

20%

未来最可能出现的情况预测估算的。由于对未来影响经的范围内变动。i=10%。不考虑销售税及所得税。试分别就上

irr变化

率

收入变动

-20%

-15%

-10%

0%

10%

15%

20%

10%15%20% 989691468396 224572798733517 2906-1340-5585

10%15%20% 19.77%18.76%17.81% 31.41%35.61%39.57% 13.41%8.32% 2.34%

10%15%20% -1.32-1.32-1.32

9.719.719.71

-7.45-7.45-7.45

10%15%20% -1.02-0.99-0.96

4.26 4.11 3.98

-3.91-4.15-4.47