8大银行数据分析

中国银行

中国建设银行

中国工商银行中国农业银行总资产(万元)1,045,990,000.001,081,030,000.001,345,860,000.001,033,740,000.00净利润(万元)10,969,100.0013,503,100.0016,602,500.009,490,700.00股东权益(万元)67,615,000.0070,090,500.0082,165,700.0054,223,600.00主营业务收入(万元)27,681,700.0032,348,900.00

38,082,100.00

29,041,800.00

每股收益(基本)(元)0.39

0.560.480.33每股净资产(元) 2.31 2.80 2.35 1.67净资产收益率(加权)18.87%

22.61%22.79%22.49%股东权益比率0.0646421090.0648367760.0610507040.052453809资本充足率12.58%10.40%12.27%11.59%不良贷款率 1.10%

1.24% 1.08%

2.03%

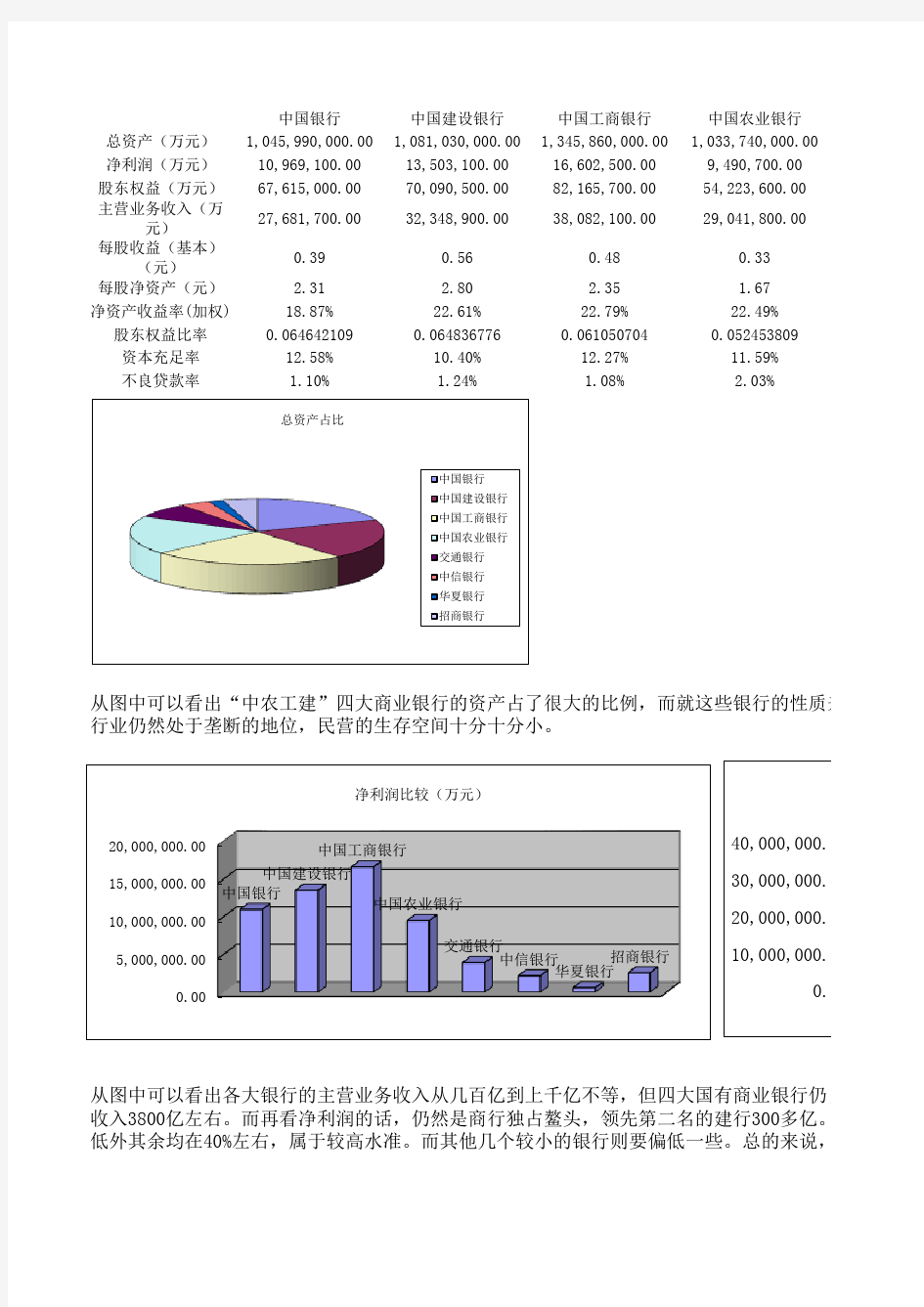

从图中可以看出各大银行的主营业务收入从几百亿到上千亿不等,但四大国有商业银行仍占据

收入3800亿左右。而再看净利润的话,仍然是商行独占鳌头,领先第二名的建行300多亿。简单计算其营低外其余均在40%左右,属于较高水准。而其他几个较小的银行则要偏低一些。总的来说,银行业由于它

从图中可以看出“中农工建”四大商业银行的资产占了很大的比例,而就这些银行的性质来看行业仍然处于垄断的地位,民营的生存空间十分十分小。

总资产占比

中国银行中国建设银行中国工商银行中国农业银行交通银行中信银行华夏银行招商银行

0.00

5,000,000.00

10,000,000.0015,000,000.0020,000,000.00中国银行

中国建设银行中国工商银行

中国农业银行

交通银行

中信银行

华夏银行

招商银行净利润比较(万元)

0.00

10,000,000.00

20,000,000.0030,000,000.00

40,000,000.00

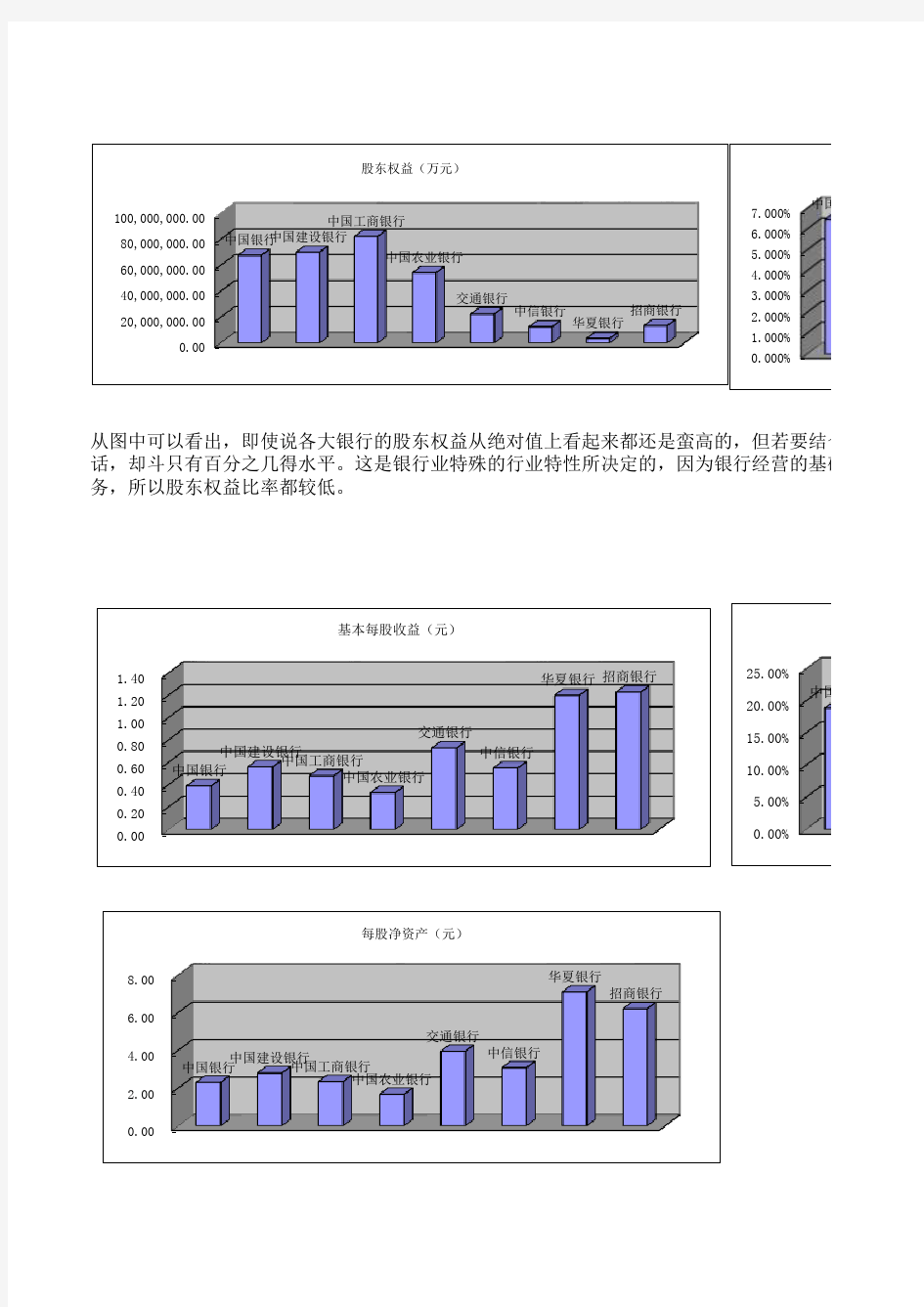

从图中可以看出,即使说各大银行的股东权益从绝对值上看起来都还是蛮高的,但若要结合到

话,却斗只有百分之几得水平。这是银行业特殊的行业特性所决定的,因为银行经营的基础是存款,也务,所以股东权益比率都较低。

0.00

20,000,000.00

40,000,000.0060,000,000.0080,000,000.00100,000,000.00中国银行

中国建设银行中国工商银行

中国农业银行

交通银行

中信银行

华夏银行

招商银行

股东权益(万元)

0.000%

2.000%4.000%

6.000%8.000%中国银

0.00

0.20 0.40 0.60 0.80

1.00 1.20 1.40 中国银行中国建设银行

中国工商银行

中国农业银行

交通银行

中信银行

华夏银行招商银行

基本每股收益(元)

0.00

2.00 4.00 6.00

8.00

中国银行

中国建设银行

中国工商银行中国农业银行

交通银行

中信银行

华夏银行

招商银行

每股净资产(元)

0.00%

5.00%10.00%15.00%20.00%

25.00%中国银

这两个指标主要是用来判定银行经营的安全性。资本充足率主要根据巴塞尔协议以及国内的相

样的比率可以在一定程度上控制银行的经营风险。再看不良贷款率,行业平均水平是在1%左右,是属于行相比之下较低以外,其他银行的不良贷款率基本差不多,而其中要数农业银行最高。

0.00%

2.00%4.00%

6.00%8.00%

10.00%12.00%

14.00%中国银行

中国建设银行

中国工商银行

中国农业银行交通银行中信银行

华夏银行招商银行资本充足率

0.00%

0.50%

1.00%1.50%

2.00%2.50%中国银行

交通银行中信银行华夏银行招商银行

395,159,000208,131,000.00104,023,000.00240,251,000.003,917,200.002,177,900.00598,958.002,576,900.0022,365,700.0012,453,800.003,549,590.0013,400,600.0010,423,400.005,576,500.002,447,890.00

7,137,700.00

0.730.55 1.20 1.233.96 3.087.11 6.2120.08%19.24%18.25%21.75%0.0099129720.0598363530.0341231270.0557*******.36%11.31%10.58%11.47%1.12%0.67% 1.18%0.68%

仍占据主要位子。其中又以工商银行最为突出,它的主营业务

行300多亿。简单计算其营业利润率的话,可以发现四行中除了农行稍总的来说,银行业由于它所处的垄断地位,所以利润普遍较高。

质来看不是国有企业便是主要由国有企业控股,这说明我国银

0.00

00.0000.0000.00

00.00中国银行

中国建设银行

中国工商银行

中国农业银行交通银行

中信银行

华夏银行

招商银行主营业务收入(万元)

前两个指标主要是用来判定其收益水平,从每股收益来看的话,规模小的那几个银行由于其发行的股数相对少得多,所以摊下来的每股收益甚至可以达到1块多。总的来看的话,银行股的每股收益比一般的公司都要高。而相应的它们的加权净资产收益率也就相对较高,一般可以达到20%多,且银行与银行之间相差不大。最后,每股净资产主要是表示其净资产对股价的支撑,相比之下银行的每股净资产都比较高,即它们的安全性较高。

结合到它的总资产规模上来看的话,即比较其股东权益比率的

行经营的基础是存款,也就是说的它的资产中的大部分是属于负债业

中国银行

中国建设银行中国工商银行

中国农业银行

交通银行

中信银行

华夏银行

招商银行

股东权益比率

中国银行中国建设银行中国工商银行中国农业银行交通银行中信银行

华夏银行

招商银行

加权净资产收益率

内的相关规定来控制,从图中可以看出一般是在10%以上,这

水平是在1%左右,是属于正常水平。图中可以看出除中信银行和招商银行最高。

国银行中国建设银行中国工商银行

中国农业银行

交通银行

中信银行华夏银行

招商银行

不良贷款率