员工工资发放表 月份

员工工资发放表

临泉县经济技术开发区阜临路(建设路~姜尚大道)道路工程项目部安徽省光信建设工程有限公司

制表:录入:审核:

日期:日期:日期:

员工工资发放表

临泉县经济技术开发区阜临路(建设路~姜尚大道)道路工程项目部安徽省光信建设工程有限公司

制表:录入:审核:

日期:日期:日期:

员工工资发放表

临泉县经济技术开发区阜临路(建设路~姜尚大道)道路工程项目部安徽省光信建设工程有限公司

制表:录入:审核:日期:日期:日期:

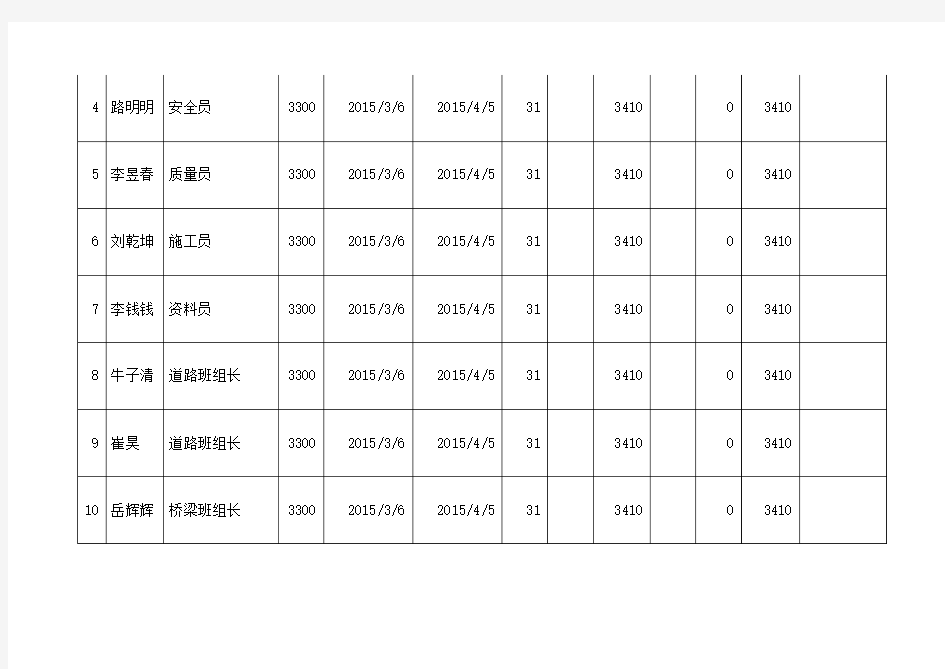

员工工资发放表

临泉县经济技术开发区阜临路(建设路~姜尚大道)道路工程项目部安徽省光信建设工程有限公司

制表:录入:审核:日期:日期:日期:

员工工资发放制度及表格

员工工资发放制度及表格 一、人力资源理念 忠诚、高附加价值的职员,是公司的最大资产。因此,畅通人事升迁管道,用人唯才,拔擢有能力的职员,塑造高素养、高效能、高待遇的工作环境,持续提升职员的忠诚度和价值,使企业弘扬国际,以达到职员、企业与客户等大伙儿中意的境域。 二、人力资源政策 2.1.能力主义: 以能力为取向,在公平的原则下,内部拔擢有实力的职员,为公司奉献实绩并获得相对酬劳。 2.2.资格认证(派任职位前先取得资格): 为使升迁管道多元化,除了职位晋升之外,职员可依意愿申告或同意举荐,参加资格挑战,取得资格认证,展现个人实力,作为担当更高一层工作的机会。 2.3.治理职与专业职并重: 专业职是以后经营主流,企业永续经营的保证。公司除了要塑造和治理职并重的环境外,担任专业职应受尊重、礼遇及享有应有的待遇福利,职员也应破除升任治理职才有出路的观念,依适性追求个人最大的进展。 2.4.工作轮调: 为使组织活性化,并落实人才培养,一样职须充分轮调,专业职适当轮调,治理职则实施任期制。 2.5.高素养、高效能、高待遇: 高学历不一定代表高素养的人力,唯有终身学习并发挥所长的人,才是公司需要的高素养人力。完全工作合理化,做对的情况(效能),比单纯把情况做好(效率)更重要,如此环境之下,有能力、肯奉献的人,将获得高待遇。 三、薪酬打算构建原则

战略导向原则:是以知识为基础的技术密集型的高新技术企业。公司以“以顾客提供100%的服务中意和综合的糖尿病治疗方案”为战略导向,实现公司连续、健康的进展。 市场原则:由于目前高科技和高素养人才在全国市场快速流淌,而且公司的市场为全国性,为吸引高科技和高素养的人才加盟公司。公司职员的薪酬,一样职员的薪酬要紧参照武汉的水准;高科技和高素养人才的薪酬,按照上海、深圳等地的水准作为参考,结合当地的生活水准和物价水平,提供有竞争能力的市场薪酬 公平原则:公司按照每位职员对公司奉献大小,公平、公平的确定他们的工资;力求使每位职员的薪酬体现其价值。 透亮原则:公司将努力使每位职员清晰、前瞻的了解工作与薪酬之间的关系,工作与进展之间的关系。 保证原则:公司将努力给予每位职员安全、舒服、工作与生活环境,使其无后顾之忧,欢乐工作,温馨生活。 成本与目标原则:薪酬打算将结合公司的实际需要,以最小的成本鼓舞职员更努力的工作,结合鼓舞的短期目标、中期目标和长期目标,实现有价值的职员情愿为公司服务。 活性原则:公司任何职员,不管新进人员(在公司工作三年内的职员)依旧老资格职员(在公司工作三年以上的职员),在公司经营景气或不景气时,表现好的职员也可调薪,资格晋升的人也可调薪,职务调高的人,也可调薪。即便是公司遇到不景气要全体降薪时,该调薪的人也应该先调整後,再整体调整。 鼓舞原则:奖励那些高效率完成工作任务者;奖励那些长期客户的进展者,长期业务的爱护者;奖励为企业进展作出重要奉献的职员;这些职员将享受公司为之提供奖金、利润分红、股票期权等鼓舞性措施。 进展原则:公司将持续的提升职员的素养,扩展职员的知识,为职员的进展提供良好的组织环境和培训体系,使职员的能力持续提升。 四、工资制度 4.1岗位工资的确定

月份工资发放明细表

月份工资发放明细表 编号姓名日工 资额 基本工资 岗位 工资 奖金 价格 补贴 伙食 补贴 家属 补贴 职称 津贴 其它 补贴 合计 扣出项目 实发 金额 签章日数金额欠款 病事 假 养老 金 住房 公积 1 盖新30 4550 200 100 4850 4850 2 杨林林30 3700 150 100 3950 3950 3 贾亮30 3750 150 100 4000 4000 4 李伟30 3750 150 100 4000 4000 5 赵子龙30 3750 150 100 4000 4000 合计19500 20800 20800 1

月份工资发放明细表 编号姓名日工 资额 基本工资 岗位 工资 奖金 价格 补贴 伙食 补贴 家属 补贴 职称 津贴 其它 补贴 合计 扣出项目 实发 金额 签章日数金额欠款 病事 假 养老 金 住房 公积 范涛28 4500 4500 4500 范涛张艳云28 3200 3200 3200 张艳云任福德28 2500 2500 2500 任福德张洪伟26 3000 3000 3000 张洪伟牛洪仁27 3100 3100 3100 牛洪仁姜红霞28 3200 3200 3200 姜红霞李晓杰27 3100 3100 3100 李晓杰邓英丽24 2800 2800 2800 邓英丽王晓芹25 2500 2500 2500 王晓芹范月芹27 3100 3100 3100 范月芹金玉凤23 2900 2900 2900 金玉凤刘金霞29 3000 3000 3000 刘金霞万志会24 2500 2500 2500 万志会 合计39400 39400 39400 负责人:巩秀芝制表人:赵鸿霞 2

工人工资发放表

序号姓名 性 别 工种 出勤天 数/完成 工作量 缺勤 天数 加班时间扣除款应发工资实发工资班组长签字备注 1 王直群男钢筋工31 8000 8000 2 管玉清男钢筋工29 6380 6380 3 刘祖根男钢筋工29 6380 6380 4 刘成福男钢筋工28 6160 6160 5 王祥彬男钢筋工27 5400 5400 6 黄才华男钢筋工28 6160 6160 7 晏达英男钢筋工29 6380 6380 合计39360 39360 大写叁万玖仟叁佰陆拾圆整 项目经理: 项目名称:编号:002 1

序号姓名 性 别 工种 出勤天 数/完成 工作量 缺勤 天数 加班时间扣除款应发工资实发工资班组长签字备注 1 任坤男泥工31 7720 7720 2 柯贤林男泥工28 7920 7920 3 袁天顺男泥工28 7920 7920 4 黄雷男泥工28 6050 6050 5 陈毅男泥工28 4050 4050 6 罗田男泥工28 4050 4050 7 曹霞男泥工31 3650 3650 合计41360 41360 大写肆万壹仟叁佰陆拾圆整 项目经理: 序姓名性工种出勤天缺勤加班时间扣除款应发工资实发工资班组长签字备注 2

号别数/完成 工作量 天数 1 陈宝清男木工31 7500 7500 2 王永发男木工31 7500 7500 3 王永生男木工31 7500 7500 4 夏永发男木工31 7500 7500 5 王直顺男木工31 7500 7500 6 周昌伦男木工31 7500 7500 7 周诗春男木工31 7500 7500 8 王直飞男木工31 7500 7500 9 王甫周男木工27 6750 6750 合计66750 66750 大写陆万陆仟柒佰伍拾圆整 项目经理: 序号姓名 性 别 工种 出勤天 数/完成 缺勤 天数 加班时间扣除款应发工资实发工资班组长签字备注 3

公司员工薪酬管理制度

公司员工薪酬管理制度 第一章总则 第一条:目的 为规范公司员工薪酬评定及其预算、支付等管理工作,建立公司与员工合理分享公司发展带来的利益的机制,促进公司实现发展目标。 第二条:原则 公司坚持以下原则制定薪酬制度。 一、按劳分配为主的原则 二、效率优先兼顾公平的原则 三、员工工资增长与公司经营发展和效益提高相适应的原则 四、优化劳动配置的原则 五、公司员工的薪酬水平高于当地同行业平均水平。 第三条:职责 一、集团公司人力资源部是集团员工薪酬管理主管部门,主要职责有: (一)、拟订集团公司薪酬管理制度和薪酬预算; (二)、督促并指导子公司实施集团公司下发的薪酬管理制度; (三)、检查评估子公司执行集团公司薪酬管理制度情况; (四)、事后审核子公司的《工资发放表》(附件一)和《工资发放汇总表》(附件二);(五)、检查或审核《员工异动审批表》(附件三)和《员工转正定级审批表》(附件四);(六)、核算并发放集团公司员工工资; (七)、受理员工薪酬投诉。 二、子公司办以室是子公司员工薪酬管理的主管部门,主要职责有: (一)、拟订本公司薪酬管理制度实施细则和薪酬预算; (二)、督促并指导本公司各部门实施薪酬管理制度; (三)、核算并发放员工工资; (四)、填制、审核上报《员工异动审批单》和《转正、调动、晋升、降级汇总()月报表》(见附件五); (五)、办理集团公司人力资源部布置的薪酬管理工作。 第二章薪酬结构 第四条:薪酬构成 公司员工的薪酬主要包括工资、奖金、福利三个方面,分类与构成如下图: 第五条:工资 本公司员工工资按考核周期和计发方法不同分为年薪制工资和月薪制工资两大种类,按构成内容和计发依据不同又分为基准工资、提成工资、加班工资和津贴等若干部分。 第六条:基准工资释义与分类 一、本制度所称基准工资是指公司为每个职位设置的若干个职等中分设的每个薪级,在某一考核周期内不包括提成工资、加班工资和津贴的工资计发基数标准。 二、基准工资按考核周期和计发方法的不同分为年薪制工资中的基准年薪和月薪制工资中的基准月薪两类,按构成内容和计发依据不同又分为相对固定应发的基础工资(基础年薪或基础月薪)和依个人绩效考核情况上下浮动的绩效工资(绩效年薪、基础绩效工资)两部分。第七条:基准提成工资释义与构成: 一、本制度所称基准提成工资是指按子公司制订的已报集团公司事业发展部,人力资源部备案有效的《工资提成计算办法》为部分员工计提的一项工资计发基数;

职工薪酬支出及纳税调整明细表知识讲解

职工薪酬支出及纳税调整明细表

05050 职工薪酬支出及纳税调整明细表

A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。 一、有关项目填报说明 1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。 (3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。 (2)第2列“实际发生额”:填报纳税人根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额。 (3)第5列“税收金额”:填报行权时按照税收规定允许税前扣除的金额。按照第1列和第2列孰小值填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 3.第3行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。 (3)第3列“税收规定扣除率”:填报税收规定的扣除比例(14%)。

企业公司办公常用表格汇总(文员推荐珍藏)

求职者基本情 况登记表 人事考核制度獎金評定表格 聘约人员任用 核定表管理人员升迁计划 表 切结书 新员工试用申 请核定表 离职申请书人员需求申请单 应聘人员复试 表员工工资变动申请 表 試用評估表 面谈记录表人员调动申请单厂牌管理规定招聘人员登记 表 引荐担保书人事公告表录用报道通知 书 员工考勤记录表警卫管理办法新员工试用考 察表 员工签到卡职务工作說明书招聘人员登记 表 员工满意度调查表離職面談書 增补人员申请 书员工奖惩申请建议 书 新员工甄选表 面试评价表加班费申请单印章管理办法 人事部门月报 表 人员调职申请书企业核销员身份证明 新员工试用表管理人才储备表文书管理办法 招聘(录用) 通知单 试用合同书会议管理规定 员工人事资料 卡 新员工甄选比较表业务人员考核表 岗位职务说明 书 试用保证书技术人员能力考核表 人事作业程序宿舍安排表员工离职单 人事流动月报 表 宿舍衛生檢查總表离职申请书 人事档案管理 制度 調休申請表移交清单 财会常用表格 主管助理奖金核定表员工工资单员工奖金合计表

间接人员奖金核定员工工资表变更工资申请表生产奖金核定表工资统计表计件工资计算表操作员奖金分配表工资扣缴表员工工资调整表工作奖金核定表工资分析表员工薪资制度利润中心奖金分配表工资调整表预支工资申请书职员统一薪金等级表工资登记表出差旅费报销清单员工工资职级核定表工资标准表短程旅费申请表新员工工资核定表工资调查表出差申请单 员工出勤工薪记算表津贴申请单在职训练费用申请 表 新员工职务工资标准表件薪计算表应收实收帐款明细 表 普遍员工工资计算表暂借款管理办法记账凭证汇总表 生产人员工资提成计算财务管理规定企业废料销售申报 明细表 销售人员工资提成计算現金盤点报告表年工资基金使用计划表費用預算总表 员工培训表格 职员工受训意见调查员工培训报告表员工培训考 核表 职员工培训测验成绩新员工培训成绩评核表员工培训计 划表 职训练学员意见调查个人外部训练申请表新员工培训计划表 在职训练实施结果表团体培训申请表提高能力的对策表 在职训练费用申请表年度培训计划 职技能培训计划申请员工培训反馈信息 员工培训需求调查表员工培训记录表 企业常用表单 供应商基本資 料表 订单变更通知单生产计划表 供应商评估表客户抱怨处理单报废申请单合格厂商名册客户满意度调查表逾期库存再确认单

职工薪酬支出及纳税调整明细表

. .. . 05050 职工薪酬支出及纳税调整明细表 i. .w.

A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。 一、有关项目填报说明 1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目

借方发生额(实际发放的工资薪金)。 (3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。 (2)第2列“实际发生额”:填报纳税人根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额。 (3)第5列“税收金额”:填报行权时按照税收规定允许税前扣除的金额。按照第1列和第2列孰小值填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 3.第3行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。 (3)第3列“税收规定扣除率”:填报税收规定的扣除比例(14%)。 (4)第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×14%、本表第3行第1列、本表第3行

职工薪酬支出及纳税调整明细表

精品文档 05050 职工薪酬支出及纳税调整明细表 .

A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。 一、有关项目填报说明 1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下: (1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。 (2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。 (3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。 (4)第6列“纳税调整金额”:填报第1-5列的余额。 2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下: