《会计基础》常用公式大全

《会计基础》常用公式大全

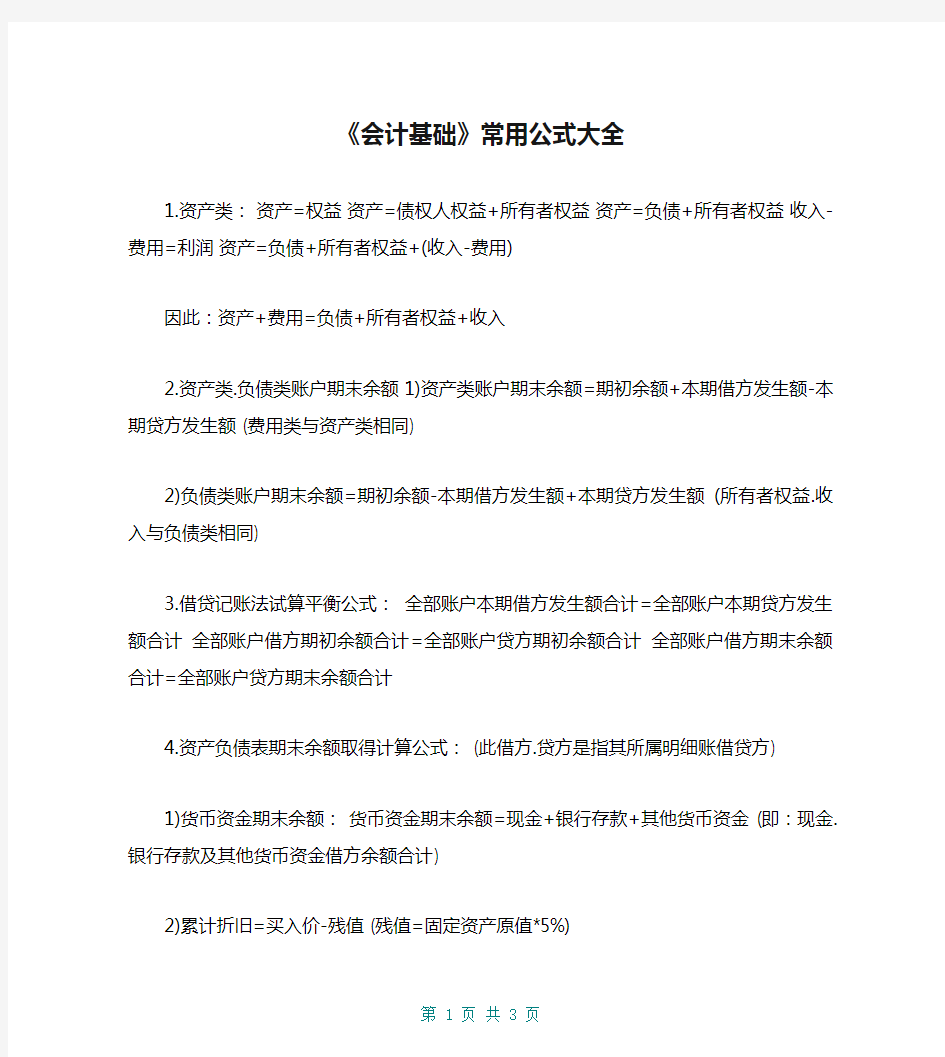

1.资产类:资产=权益资产=债权人权益+所有者权益资产=

负债+所有者权益收入-费用=利润资产=负债+所有者权益+(收入

-费用)

因此:资产+费用=负债+所有者权益+收入

2.资产类.负债类账户期末余额1)资产类账户期末余额=期初

余额+本期借方发生额-本期贷方发生额 (费用类与资产类相同)

2)负债类账户期末余额=期初余额-本期借方发生额+本期贷方

发生额 (所有者权益.收入与负债类相同)

3.借贷记账法试算平衡公式:全部账户本期借方发生额合计

=全部账户本期贷方发生额合计全部账户借方期初余额合计=全部

账户贷方期初余额合计全部账户借方期末余额合计=全部账户贷

方期末余额合计

4.资产负债表期末余额取得计算公式: (此借方.贷方是指其

所属明细账借贷方)

1)货币资金期末余额:货币资金期末余额=现金+银行存款+

其他货币资金 (即:现金.银行存款及其他货币资金借方余额合计)

2)累计折旧=买入价-残值 (残值=固定资产原值*5%)

固定资产净值=固定资产原值-累计折旧3)资产类(余额在借方) 应收账款期末余额=应收借方+预收借方预付账款期末余额=

预付借方+应付借方4)负债类(余额在贷方)

应付账款期末余额=应付贷方+预付贷方预收账款期末余额=预收贷方+应收贷方

5.利润计算公式:营业利润=主营业务利润+其他业务利-期间费用主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加其他业务利润=其他业务收入-其他业务支出期间费用=营业费用+管理费用+财务费用即:营业利润=主营业务收入+其他业务收入-主营成本-主营税金及附加-管理费用-营业费用-财务费用-其他业务支出利润总额=营业利润+投资收益+营业外收入-营业外支出净利润=利润总额-所得税

6.企业未达账项调节方法:1)双方余额调节法:企业余额+银已收企未收-银已付企未付=银行余额+企已收银未收-企已收银未付 (其中企业余额是指银行存款日记余额,银行余额是指银行对账单余额)

附加:账户结构1)资产类账户: (与费用/成本类账户结构相同)

借方表示增加贷方表示减少期初期末余额在借方。

2)权益类账账户: (包括负债类账户与所有者账户)(与收入类账户结构相同)

借方表示减少贷方表示增加期初期末余额在贷方 (注:收入类一般期末没有余额)

3)由公式:资产+费用=负债+所有者权益+收入得知:资产.费用借方表示增加,贷方表示减少; 负债.所有者权益.收入借方

表示减少,贷方表示增加。

汇总:借方登记:资产增加.费用增加.负债减少.所有者权

益减少.收入减少贷方登记:负债增加.所有者权益增加.收入增加.资产减少.费用减少。

会计计算公式总结

会计计算公式总结1 会计基础: 1、资产类: 资产=权益 资产=债权人权益+所有者权益 资产=负债+所有者权益收入-费用=利润 资产=负债+所有者权益+(收入-费用) 因此:资产+费用=负债+所有者权益+收入 2、资产类、负债类账户期末余额: 1)资产类账户期末余额=期初余额+本期借方发生额-本期贷方发生额 (费用类与资产类相同) 2)负债类账户期末余额=期初余额-本期借方发生额+本期贷方发生额 (所有者权益、收入与负债类相同) 3、借贷记账法试算平衡公式: 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 4、资产负债表期末余额取得计算公式: (此借方、贷方是指其所属明细账借贷方) 1)货币资金期末余额: 货币资金期末余额=现金+银行存款+其他货币资金(即:现金、银行存款及其他货币资金借方余额合计)

2)累计折旧=买入价-残值 (残值=固定资产原值*5%) 固定资产净值=固定资产原值-累计折旧 3)资产类(余额在借方) 应收账款期末余额=应收借方+预收借方 预付账款期末余额=预付借方+应付借方 4)负债类(余额在贷方) 应付账款期末余额=应付贷方+预付贷方 预收账款期末余额=预收贷方+应收贷方 5、利润计算公式: 营业利润=主营业务利润+其他业务利-期间费用 主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加其他业务利润=其他业务收入-其他业务支出 期间费用=营业费用+管理费用+财务费用 营业利润=主营业务收入+其他业务收入-主营成本-主营税金及附加-管理费用-营业费用-财务费用-其他业务支出 利润总额=营业利润+投资收益+营业外收入-营业外支出 净利润=利润总额-所得税 6、企业未达账项调节方法: 1)双方余额调节法: 企业余额+银已收企未收-银已付企未付=银行余额+企已收银未收-企已收银未付 (其中企业余额是指银行存款日记余额,银行余额是指银行对账单余

高等数学常用公式大全

高数常用公式 平方立方: 22222222 332233223223332233222(1)()()(2)2()(3)2()(4)()()(5)()()(6)33()(7)33()(8)222(a b a b a b a ab b a b a ab b a b a b a b a ab b a b a b a ab b a a b ab b a b a a b ab b a b a b c ab bc ca -=+-++=+-+=-+=+-+-=-+++++=+-+-=-+++++= 21221)(9)()(),(2) n n n n n n a b c a b a b a a b ab b n ----++-=-++++≥ 三角函数公式大全 两角和公式 sin(A+B) = sinAcosB+cosAsinB sin(A-B) = sinAcosB-cosAsinB cos(A+B) = cosAcosB-sinAsinB cos(A-B) = cosAcosB+sinAsinB tan(A+B) =tanAtanB -1tanB tanA + tan(A-B) =tanAtanB 1tanB tanA +- cot(A+B) =cotA cotB 1 -cotAcotB + cot(A-B) =cotA cotB 1 cotAcotB -+ 倍角公式 tan2A =A tan 12tanA 2- Sin2A=2SinA?CosA Cos2A = Cos 2A-Sin 2A=2Cos 2A-1=1-2sin 2A 三倍角公式 sin3A = 3sinA-4(sinA)3 cos3A = 4(cosA)3-3cosA tan3a = tana ·tan(3π+a)·tan(3 π -a) 半角公式 sin( 2A )=2cos 1A - cos( 2A )=2cos 1A + tan( 2A )=A A cos 1cos 1+- cot(2A )=A A cos 1cos 1-+ tan( 2 A )=A A sin cos 1-=A A cos 1sin + 和差化积 sina+sinb=2sin 2b a +cos 2b a - sina-sinb=2cos 2b a +sin 2b a - cosa+cosb = 2cos 2b a +cos 2b a - cosa-cosb = -2sin 2b a +sin 2 b a -

初中数学公式大全 常用结论(史上最全 免费最新版)

初中数学公式大全 1 过两点有且只有一条直线 2 两点之间线段最短 3 同角或等角的补角相等 4 同角或等角的余角相等 5 过一点有且只有一条直线和已知直线垂直 6 直线外一点与直线上各点连接的所有线段中,垂线段最短 7 平行公理经过直线外一点,有且只有一条直线与这条直线平行 8 如果两条直线都和第三条直线平行,这两条直线也互相平行 9 同位角相等,两直线平行 10 内错角相等,两直线平行 11 同旁内角互补,两直线平行 12两直线平行,同位角相等 13 两直线平行,内错角相等 14 两直线平行,同旁内角互补 15 定理三角形两边的和大于第三边 16 推论三角形两边的差小于第三边 17 三角形内角和定理三角形三个内角的和等于180° 18 推论1 直角三角形的两个锐角互余 19 推论2 三角形的一个外角等于和它不相邻的两个内角的和 20 推论3 三角形的一个外角大于任何一个和它不相邻的内角 21 全等三角形的对应边、对应角相等 22边角边公理(SAS) 有两边和它们的夹角对应相等的两个三角形全等 23 角边角公理( ASA)有两角和它们的夹边对应相等的两个三角形全等 24 推论(AAS) 有两角和其中一角的对边对应相等的两个三角形全等 25 边边边公理(SSS) 有三边对应相等的两个三角形全等 26 斜边、直角边公理(HL) 有斜边和一条直角边对应相等的两个直角三角形全等 27 定理1 在角的平分线上的点到这个角的两边的距离相等 28 定理2 到一个角的两边的距离相同的点,在这个角的平分线上 29 角的平分线是到角的两边距离相等的所有点的集合 30 等腰三角形的性质定理等腰三角形的两个底角相等(即等边对等角) 31 推论1 等腰三角形顶角的平分线平分底边并且垂直于底边 32 等腰三角形的顶角平分线、底边上的中线和底边上的高互相重合 33 推论3 等边三角形的各角都相等,并且每一个角都等于60° 34 等腰三角形的判定定理如果一个三角形有两个角相等,那么这两个角所对的边也相等(等角对等边) 35 推论1 三个角都相等的三角形是等边三角形 36 推论2 有一个角等于60°的等腰三角形是等边三角形 37 在直角三角形中,如果一个锐角等于30°那么它所对的直角边等于斜边的一半 38 直角三角形斜边上的中线等于斜边上的一半 39 定理线段垂直平分线上的点和这条线段两个端点的距离相等 40 逆定理和一条线段两个端点距离相等的点,在这条线段的垂直平分线上 41 线段的垂直平分线可看作和线段两端点距离相等的所有点的集合 42 定理1 关于某条直线对称的两个图形是全等形 43 定理2 如果两个图形关于某直线对称,那么对称轴是对应点连线的垂直平分线 44定理3 两个图形关于某直线对称,如果它们的对应线段或延长线相交,那么交点在对称轴上 45逆定理如果两个图形的对应点连线被同一条直线垂直平分,那么这两个图形关于这条直线对称 46勾股定理直角三角形两直角边a、b的平方和、等于斜边c的平方,即a^2+b^2=c^2 47勾股定理的逆定理如果三角形的三边长a、b、c有关系a^2+b^2=c^2 ,那么这个三角形是直角三角形

会计基础,公式汇总

会计等式 一、财务状况等式(静态) 资产=权益=债权人权益+所有者权益 即:资产=负债+所有者权益 二、经营成果等式(动态) 收入—费用=利润 三、六个要素等式 资产=负债+所有者权益+(收入—费用) 即:资产=负债+所有者权益+利润 四、资产和成本期末计算 期末借方余额=期初借方余额+本期借方发生额—本期贷方发生额 五、负债和所有者权益计算 期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额 六、试算平衡 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 七、固定资产折旧方法 (1)年限平均法 年折旧率=(1—预计净残值率)/预计使用寿命(年)*100% 月折旧率=年折旧率/12 月折旧额=固定资产原价*月折旧率 (2)工作量法 单位工作量折旧=固定资产原值*(1—预计净残值率)/预计总工作量 固定资产每期折旧额=单位工作量折旧额*该固定资产该期实际工作量(3)双倍余额递减法 年折旧率=2/预计使用年限*100%(年限平均法下年折旧率的两倍) 年折旧额=固定资产账面净值*年折旧率 (4)年数总和法 年折旧率=尚可使用年限/预计使用年限的年数总和*100% 年折旧额=(固定资产原值-预计残值)*年折旧额 八、发出原材料的账务处理 实际成本法——发出存货的计价方法 (1)月末一次加权平局法 加权平均单价=(月初结存存货实际成本+本月购入存货实际成本)/(月初结存存货数量+本月购入存货数量) 本月发出存货实际成本=本月发出存货数量*加权平均单价 月末结存存货实际成本=月末结存存货数量*加权平均单价 或:月末结存存货实际成本=月初结存存货实际成本+本月购入存货实际成本—本月发出存货实际成本 (2)移动加权平均法 移动平均单价=(库存存货成本+本批进货成本)/(库存存货数量+本批进货数量)

会计基础公式大全

会计基础公式大全 1.资产类: 资产=权益 资产=债权人权益+所有者权益 资产=负债+所有者权益 收入—费用=利益 资产=负债+所有者权益+(收入—费用) 因此:资产+费用=负债+所有者权益+收入 2.资产类、负债类账户期末余额 1)资产类账户期末余额=期初余额+本期借方发生额—本期贷方发生额(费用类与资产类相同) 2)负债类账户期末余额=期初余额—本期借方发生额+本期贷方发生额(所有者权益、收入与负债类相同) 3.借贷记账法试算平衡公式: 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 4、资产负债表期末余额取得计算公式:(此借方、贷方是指其所属明细账借贷方)

1)货币资金期末余额=现金+银行存款+其他货币资金(即:现金、银行存款及其他货币资金借方余额合计) 2)累计折旧=买入价—残值(残值=固定资产原值*5%) 固定资产净值=固定资产原值—累计折旧 3)资产类(余额在借方) 应付账款期末余额=应收借方+预收借方 预收账款期末余额=预收贷方+应收贷方 4)负债类(余额在贷方) 应付账款期末余额=应付贷方+预付贷方 预收账款期末余额=预收贷方+应收贷方 5、利润计算公式: 营业利润=主营业务利润+其他业务利润—期间费用 主营业务利润=主营业务收入—主营业务成本—主营业务税金及附加 其他业务利润=其他业务收入—其他业务支出 期间费用=营业费用+管理费用+财务费用即:营业利润=主营业务收入+其他业务收入—主营成本—主营税金及附加—管理费用—营业费用—财务费用—其他业务支出 利润总额=营业利润+投资收益+营业外收入—营业外支出 净利润=利润总额—所得税 6、企业未达账项调节方法:

公务员考试常用数学公式汇总(完整打印版)

公务员考试常用数学公式汇总(完整版) 一、基础代数公式 1. 平方差公式:(a +b )×(a -b )=a 2-b 2 2. 完全平方公式:(a±b)2=a 2±2ab +b 2 完全立方公式:(a ±b )3=(a±b)(a 2 ab+b 2) 3. 同底数幂相乘: a m ×a n =a m +n (m 、n 为正整数,a≠0) 同底数幂相除:a m ÷a n =a m -n (m 、n 为正整数,a≠0) a 0=1(a≠0) a -p = p a 1 (a≠0,p 为正整数) 4. 等差数列: (1)s n = 2)(1n a a n ?+=na 1+21 n(n-1)d ; (2)a n =a 1+(n -1)d ; (3)n = d a a n 1 -+1; (4)若a,A,b 成等差数列,则:2A =a+b ; (5)若m+n=k+i ,则:a m +a n =a k +a i ; (其中:n 为项数,a 1为首项,a n 为末项,d 为公差,s n 为等差数列前n 项的和) 5. 等比数列: (1)a n =a 1q -1; (2)s n =q q a n -11 ·1) -((q ≠1) (3)若a,G,b 成等比数列,则:G 2=ab ; (4)若m+n=k+i ,则:a m ·a n =a k ·a i ; (5)a m -a n =(m-n)d (6)n m a a =q (m-n) (其中:n 为项数,a 1为首项,a n 为末项,q 为公比,s n 为等比数列前n 项的和) 6.一元二次方程求根公式:ax 2+bx+c=a(x-x 1)(x-x 2) 其中:x 1=a ac b b 242-+-;x 2=a ac b b 242---(b 2-4a c ≥0) 根与系数的关系:x 1+x 2=-a b ,x 1·x 2=a c 二、基础几何公式 1. 三角形:不在同一直线上的三点可以构成一个三角形;三角形内角和等于180°;三角形中任两 边之和大于第三边、任两边之差小于第三边; (1)角平分线:三角形一个的角的平分线和这个角的对边相交,这个角的顶点和交点之间的线段,叫做三角形的角的平分线。 (2)三角形的中线:连结三角形一个顶点和它对边中点的线段叫做三角形的中线。 (3)三角形的高:三角形一个顶点到它的对边所在直线的垂线段,叫做三角形的高。 (4)三角形的中位线:连结三角形两边中点的线段,叫做三角形的中位线。 (5)内心:角平分线的交点叫做内心;内心到三角形三边的距离相等。 重心:中线的交点叫做重心;重心到每边中点的距离等于这边中线的三分之一。 垂线:高线的交点叫做垂线;三角形的一个顶点与垂心连线必垂直于对边。 外心:三角形三边的垂直平分线的交点,叫做三角形的

会计基础公式大全(新)

会计基础:会计基础公式大全 一、基本会计等式 (1)资产=负债+所有者权益 (2)资产=负债+所有者权益+(收入-费用) (3)或资产=负债+所有者权益+利润 二、账户余额平衡公式 资产、费用账户期末余额=资产、费用账户期初余额+资产、费用账户本期借方发生数-资产、费用账户本期贷方发生数 负债、所有者权益、收入和净收益类账户期末余额=负债、所有者权益、收入和净收益账户期初余额+负债、所有者权益、收入和净收益账户的本期贷方发生数-负债、所有者权益、收入和净收益账户本期借方发生数 资产、支出类账户期末余额=期初借方余额+本期借方发生额合计-本期贷方发生额合计 负债、所有者权益、收入类账户期末余额=期初贷方余额+本期贷方发生额合计-本期借方发生额合计 所有账户借方余额合计=所有账户贷方余额合计 三、资产和权益的动态平衡关系: (1)一项资产增加,另一项资产减少。 (2)一项负债增加,另一项负债减少。 (3)一项所有者权益增加,另一项所有者权益减少。 (4)负债增加,所有者权益减少。 (5)负债减少,所有者权益增加。 (6)资产增加,负债增加。 (7)资产增加,所有者权益增加。 (8)资产减少,负债减少。 (9)资产减少,所有者权益减少。 这9种类型还可以简化为4种类型: 第一,会计等式两边同时增加; 第二,会计等式两边同时减少; 第三,会计等式左边一增一减;

第四,会计等式右边一增一减。 四、企业未达账项的调节方法 1、双方余额调节法 银行存款日记账的余额+银行已收企业未收的项目-银行已付企业未付的项目=银行对账单余额+企业已收银行未收的项目-企业已付银行未付的项目 2、单方余额调节法 企业银行存款日记账的余额+企业已付银行未付的项目+银行已收企业未收的项目-企业已收银行未收的项目-银行已付企业未付的项目=银行对账单余额 或银行对账单余额+企业已收银行未收的项目+银行已付企业未付的项目-企业已付银行未付的项目-银行已收企业未收的项目=企业银行存款日记账余额是 库存现金限额 库存现金限额=前一个月的平均每天支付数额×限定天数 赊销净额百分比法 坏账损失估计数额=当期实际赊销净额×估计坏账百分比 估计坏账的百分比=(估计坏账-估计坏账收回)/估计赊销净额 应帐账款余额百分比法 坏账损失估计数额=期末应收账款余额×估计坏账百分比 期末坏账准备账户应调整的数额=(坏账准备账户期初余额+坏账准备账户本期贷方发生额合计-坏账准备账户本期借方发生额合计)-期末估计的坏账损失数额 应收票据贴现净额 应收票据贴现净额=应收票据到期价值-贴现息5 应收票据到期价值=面值(不带息票)=面值+利息(带息票据) 贴现息=票据到期价值×贴现率×(贴现天数/360) 五、存货计价方法 1、先进先出法 2、全月一次加权平均法

会计基础公式汇总、常用会计分录汇总.doc

会计基础公式汇总、常用会计分录汇总会计方程式资产二负债+所有者权益借贷记账法资产类账户期末余额=期初借方余额+本期借方发生额合计一本期贷方发生额合计权益类账户期末余额=期初贷方余额+本期贷方发生额合计一本期借方发生额合计企业未达账项的调节方法1、双方余额调节法银行存款日记账的余额+银行已收企业未收的项n—银行已付企业未付的项n=银行对账单余额+企业己收银行未收的项企业己付银行未付的项H 2、单方余额调节法企业银行存款日记账的余额+企业己付银行未付的项H+银行己收企业未收的项H—企业己收银行未收的项n—银行已付企业未付的项亓二银行对账单余额或银行对账单余额+企业已收银行未收的项n+银行已付企业 未付的项n—企业已付银行未付的项银行已收企业未收的项门=企业银行存款口记账余额3、差额调节法企业银行存款H记账余额一银行对账单余额=(企业己收,银行未收的项H—企业己付, 银行未付的项H)—(银行已收,企业未收的项H—银行已付企业未付的项H)存货计价方法1、先进先出法2、后进先出法3、全月一次加权平均法期末结存存货成本=期末结存存货数量x加权平均单价=期初结存存货实际成本+木期收入存货实际成本一本期发出存货的成本加权平均单价=(期初结存存货实际成本+ 本期收入存货实际成本)/ (期初结存存货的数量+本期收入存货的数量)发出存货的成本=本期发出存货数量x加权平均单价4、移动加权平均法库存存货成本=库存存货数量x半前移动加权平均单价=发货前库存存货总成木一发出存货的成本移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/ (本次收货前结存存货数量+本次收入存货数量)发出存货的成本=发出存货数量x当前移动加权平均单价存货成本差异1、存货成本差异额=存货的实际成本一存货的计划成本2、存货的成本差界率=(期初存货的成本差界额+本期收入存货的成本差异额)/ (期初存货的计划成本+本期收入存货的计划成本)x 10 0% 3、发出存货分摊的成木差异额=发出存货计划成本x存货的成本差异率4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额

初中三年数学常用公式定理大全

初中数学定理、公式汇编 第一篇数与代数 第一节数与式 一、实数 1.实数的分类:整数(包括:正整数、0、负整数)和分数(包括:有限小数和无限环循小数)都是有理数.如:-3,,0.231,0.737373…,,等;无限不环循小数叫做无理数. 如:π,,0.1010010001…(两个1之间依次多1个0)等.有理数和无理数统称为实数. 2.数轴:规定了原点、正方向和单位长度的直线叫数轴。实数 和数轴上的点一一对应。 3.绝对值:在数轴上表示数a的点到原点的距离叫数a的绝对值, 记作∣a∣。正数的绝对值是它本身;负数的绝对值是它的相反数;0的绝对值是0。如:丨-_丨=;丨3.14-π丨=π- 3.1 4. 4.相反数:符号不同、绝对值相等的两个数,叫做互为相反数。 a的相反数是-a,0的相反数是0。 5.有效数字:一个近似数,从左边笫一个不是0的数字起,到最末 一个数字止,所有的数字,都叫做这个近似数的有效数字. 如:0.05972精确到0.001得0.060,结果有两个有效数字6,0. 6.科学记数法:把一个数写成a×10n的形式(其中1≤a<10,n是整 数),这种记数法叫做科学记数法. 如:407000=4.07× 105,0.000043=4.3×10-5. 7.大小比较:正数大于0,负数小于0,两个负数,绝对值大的 反而小。

8.数的乘方:求相同因数的积的运算叫乘方,乘方运算的结果 叫幂。 9.平方根:一般地,如果一个数x的平方等于a,即x2=a那么这 个数a就叫做x的平方根(也叫做二次方根式)。一个正数有两个平方根,它们互为相反数;0只有一个平方根,它是0本身; 负数没有平方根. 10.开平方:求一个数a的平方根的运算,叫做开平方. 11.算术平方根:一般地,如果一个正数x的平方等于a,即x2=a,那么这个正数x就叫做a的算术平方根,0的算术平方根是0.12.立方根:一般地,如果一个数x的立方等于a,即x3=a,那么这个数x就叫做a的立方根(也叫做三次方根),正数的立方根是正数;负数的立方根是负数;0的立方根是0. 13.开立方:求一个数a的立方根的运算叫做开立方. 14.平方根易错点:(1)平方根与算术平方根不分,如 64的平方根为士8,易丢掉-8,而求为64的算术平方根;(2)4的平方根是士2,误认为4平方根为士 2,知道4=2. 15.二次根式: (1)定义:形如a(a≥0)的式子叫做二次根式. 16.二次根式的化简: 17.最简二次根式应满足的条件:(1)被开方数的因式是整式或整数;(2)被开方数中不含有能开得尽的因数或因式. 18.同类二次根式:几个二次根式化成最简二次根式以后,如果被

会计基础公式大全

会计基础公式大全 利润总额 利润总额=营业利润+投资净收益+营业外收入-营业外支出 营业利润=主营业务利润+其他业务利润 主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金 其他业务利润=其他业务收入-其他业务成本-营业税金 1、工业企业利润总额 利润总额=销售利润+投资净收益+营业外收入-营业外支出 销售利润=产品销售利润+其他销售利润-管理费用-财务费用 产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金及附加 产品销售收入=销售收入-销售返回-销售折让-销售折扣 其他销售利润=其他销售收入-其他销售成本-其他销售税金及附加 2、商业企业利润总额 利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入 营业利润=主营业务利润+其他业务利润 主营业务利润=主营业务收入-商品销售成本-经营费用-管理费用-财务费用-营业税及附加 全部商品产品成本降低额(率) 全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本) 全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本) 可比产品成本降低额 可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)-∑(可比产品计划产量×计划单位成本)可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本) 可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)-∑(可比产品实际产量×实际单位成本)可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本) 可比产品成本计划完成分析 1、产品产量变动的影响 产量变动对成本降低额的影响=∑(实际产量×上年实际单位成本)×计划降低率-计划降低额 2、产品品种结构变动对成本降低额的影响=∑(实际产量×上年实际单位成本)-∑(实际产量×计划单位成本)-∑(实际产量×上年实际单位成本)×计划成本降低率 产品品种结构变动对成本降低率的影响={[∑(实际产量×上年实际单位成本)-∑(实际产量×计划单位成本)]/∑(实际产量×上年实际单位成本)}-计划成本降低率 3、单位产品成本变动的影响

关于高等数学常用公式大全

高数常用公式 平方立方: 三角函数公式大全 两角和公式 sin(A+B) = sinAcosB+cosAsinB sin(A-B) = sinAcosB-cosAsinB cos(A+B) = cosAcosB-sinAsinB cos(A-B) = cosAcosB+sinAsinB tan(A+B) =tanAtanB -1tanB tanA + tan(A-B) =tanAtanB 1tanB tanA +- cot(A+B) =cotA cotB 1 -cotAcotB + cot(A-B) =cotA cotB 1 cotAcotB -+ 倍角公式 tan2A =A tan 12tanA 2 - Sin2A=2SinA?CosA Cos2A = Cos 2A-Sin 2A=2Cos 2A-1=1-2sin 2A 三倍角公式 sin3A = 3sinA-4(sinA)3 cos3A = 4(cosA)3-3cosA tan3a = tana ·tan(3π+a)·tan(3 π -a) 半角公式 sin( 2 A )=2cos 1A - cos( 2 A )=2cos 1A + tan( 2 A )=A A cos 1cos 1+- cot(2 A )=A A cos 1cos 1-+ tan( 2 A )=A A sin cos 1-=A A cos 1sin + 和差化积 sina+sinb=2sin 2b a +cos 2b a - sina-sinb=2cos 2 b a +sin 2b a - cosa+cosb = 2cos 2b a +cos 2b a - cosa-cosb = -2sin 2b a +sin 2 b a - tana+tanb=b a b a cos cos ) sin(+ 积化和差 sinasinb = -21 [cos(a+b)-cos(a-b)] cosacosb = 21 [cos(a+b)+cos(a-b)] sinacosb = 21 [sin(a+b)+sin(a-b)] cosasinb = 2 1 [sin(a+b)-sin(a-b)] 诱导公式 sin(-a) = -sina cos(-a) = cosa sin(2π -a) = cosa cos(2π -a) = sina sin(2π +a) = cosa cos(2 π +a) = -sina sin(π-a) = sina c os(π-a) = -cosa sin(π+a) = -sina cos(π+a) = -cosa tgA=tanA = a a cos sin 万能公式

初中数学公式大全

初中数学常用公式 一?代数: 1.1绝对值运算 2.1平面几何:角 1.2有理数的运算 2.2 三角形 1.3整式的乘法运算 2.3四边形 1.4整式乘法公式 2.4比例性质 1.5整式除法公式 2.5三角函数 1.6分式的运算公式 2.6与圆有关的公式1.7 一兀二次方程 2.7点与圆的位置1.8因式分解 2.8直线与圆的位置1.9不等式 2.9两圆的位置 1.10二次根式 1.1绝对值运算 1.2有理数的运算 1.3整式的乘法运算

1.4 整式乘法公式 1.5 整式除法公式 1.6 分式的运算公式 1.7 一元二次方程:的解1.8 因式分解

1.9 不等式若,则 若,则 若,则 1.10 二次根式 2.1 角 1周角=360 ° 1 平角=180 ° 1 直角=90 ° 1°= 60 ;1 = 60”若,则/ A与/ B互为余角。 若,则/ A与/ B互为补角。 2.2 三角形 若,则 若,则 若,则为直角三角形

正弦定理: 余弦定理: 2.3 四边形 (a为底边长,h为底边上的高)(ab 为两邻边长) (ab 为菱形的两条对角线) 2.4 比例性质 若,则 若,则 2.5 三角函数

2.6 与圆有关的公式 圆周长 圆面积 弧长 扇形面积 2.7 点与圆的位置 设P点到圆心的距离为d,圆的半径长为r,则点P 在圆上 点P 在圆内 点P 在圆外 2.8 直线与圆的位置 设圆心到直线的距离为d,圆半径长为r,则

直线与圆相切 直线与圆相离 直线与圆相交 2.9 两圆的位置 设两圆半径分别为R和r,圆心距为d,则 两圆外离 两圆外切 两圆相交 两圆内切 两圆内含

基础会计计算公式

利润类 利润总额=营业利润+投资净收益+营业外收入-营业外支出 营业利润=主营业务利润+其他业务利润 主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金 其他业务利润=其他业务收入-其他业务成本-营业税金 1、工业企业利润总额 利润总额=销售利润+投资净收益+营业外收入-营业外支出 销售利润=产品销售利润+其他销售利润-管理费用-财务费用 产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金及附加 产品销售收入=销售收入-销售返回-销售折让-销售折扣 其他销售利润=其他销售收入-其他销售成本-其他销售税金及附加 2、商业企业利润总额 利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入营业利润=主营业务利润+其他业务利润 主营业务利润=主营业务收入-商品销售成本-经营费用-管理费用-财务费用-营业税及附加 制造费用类 生产工时变动对产品成本的影响=(实际工时-计划工时)×计划小时费用分配率 费用分配率变动对产品成本的影响=实际小时×(实际小时费用分配率-计划小时费用分配率) 技术经济指标对产品成本影响分析 1、材料利用率对成本的影响 材料利用率变动对单位产品材料成本降低率影响=1-(计划材料利用率/实际材料利用率) 材料利用率变动对单位产品成本降低率影响=[1-(计划材料利用率/实际材料利用率)]×计划材料成本占单位产品成本的比重 2、劳动生产率对产品成本的影响 劳动生产率对成本降低率的影响=[1-(1+小时平均工资年增长率)/(1+劳动生产率增长率)]/计划工资成本在单位产品成本中的比重 小时平均工资率增长率=(实际小时工资率/计划小时平均工资率)-1 劳动生产率增长率=(计划单位产品工时消耗/实际单位产品工时消耗)-1 3、产品质量变动对成本的影响 合格品率变动对产品成本的影响=(实际合格品率-计划合格品率)/实际合格品率 4、产量变动对成本的影响 产量变动对成本降低率的影响=[1-1/(1+产量增长率)]×固定成本占计划单位成本的比重

小学常用数学公式汇总

数量关系计算公式 1、单价×数量=总价 2、单产量×数量=总产量 3、速度×时间=路程 4、工效×时间=工作总量 5、加数+加数=和 6、一个加数=和-另一个加数 7、被减数-减数=差 8、减数=被减数-差 9、被减数=减数+差 10、因数×因数=积 11、一个因数=积÷另一个因数 12、被除数÷除数=商 13、除数=被除数÷商 14、被除数=商×除数 15、有余数的除法:被除数=商×除数+余数 一个数连续用两个数除,可以先把后两个数相乘,再用它们的积去除这个数,结果不变。例:90÷5÷6=90÷(5×6) 1公里=1千米 1千米=1000米 1米=10分米 1分米=10厘米 1厘米=10毫米

1平方米=100平方分米 1平方分米=100平方厘米 几何公式 1.正方形 正方形的周长=边长×4 公式:C=4a 正方形的面积=边长×边长公式:S=a×a 正方体的体积=边长×边长×边长公式:V=a×a×a 2.长方形 长方形的周长=(长+宽)×2 公式:C=(a+b)×2 长方形的面积=长×宽公式:S=a×b 长方体的体积=长×宽×高公式:V=a×b×h 3.三角形 三角形的面积=底×高÷2 公式:S= a×h÷2 4.平行四边形 平行四边形的面积=底×高公式:S= a×h 5.梯形 梯形的面积=(上底+下底)×高÷2 公式:S=(a+b)h÷2

6.圆 直径=半径×2 公式:d=2r 半径=直径÷2 公式:r= d÷2 圆的周长=圆周率×直径公式:c=πd =2πr 圆的面积=半径×半径×π 公式:S=πrr 7.圆柱 圆柱的侧面积=底面的周长×高公式:S=ch=πdh=2πrh 圆柱的表面积=底面的周长×高+两头的圆的面积公式:S=ch+2s=ch+2πr2圆柱的总体积=底面积×高公式:V=Sh 8.圆锥 圆锥的总体积=底面积×高×1/3 公式:V=1/3Sh 9.三角形内角和=180度

会计基础各类会计公式总结

会计基础各类会计公式总结 基本会计等式:资产=负债+所有者权益 扩展的会计等式:资产=负债+所有者权益+(收入—费用) 资产=负债+所有者权益+利润 账户期末余额=账户期初余额+本期增加发生额—本期减少发生额 资产账户增加额合计+权益账户减少额合计=权益账户增加额合计+资产账户减少额合计资产账户期末余额合计=权益账户期末余额合计 资产类账户期末借方余额=期初借方余额+本期借方发生额—本期贷方发生额 负债及所有者权益类账户期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额 税额公式:当期应纳税额=当期销项税额—当期进项税额 销项税额=销售额×增值税税额 进项税额=购进货物或劳务价款×增值税税额 材料采购费用的分配:材料采购费用分配率=共同性采购费用/分配标准合计 某材料应负担的采购费用=采购费用分配×该材料的分配标准 不含税价款=价税款总额÷(1+税率) 增值税税额=价税款总额-不含税价款 制造费用的分配:制造费用分配率=待分配费用总额/分配标准总额 某种产品应负担的制造费用=该产品的分配标准额×制造费用分配率 完工产品的计算公式:期初在产品成本+本期生产费用=本期完工产品成本+期末在产品成本 本期完工产品成本=期初在产品成本+本期生产费用 - 期末在产品成本 商品销售收入的计量方法:销售净收入=不含税单价×销售数量―销售退回―销售折让—商业折扣 主营业务成本:本期应结转的主营业务成本=本期已销售商品的数量×单位商品的生产成本本期结转的主营业务成本=本期销售商品的数量×单位商品的生产成本 一次加权平均法:一次加权平均单位成本=(期初结存存货成本+本期入库存货成本)/(期初结存存货数量+本期入库存货数量) 发出存货成本=加权平均单价×发出存货数量 期末存货成本=期初结存存货成本+本期入库存货成本–本期发出存货成本 移动加权平均法:移动加权平均单价=(本次入库前结存成本+本次入库存货成本)/(本次入库前结存数量+本次入库存货数量) 商品销售收入:商品销售收入=不含税单价×销售数量—销售退回—销售折让—商业折扣 增值税销项税额:增值税销项税额=销售货物的不含税售价×增值税税率 应交税费:应交消费税=应交消费品的销售额×消费税税率 应交城建税=(当期的营业税+消费税+增值税)×城建税税率 应交营业税=转让收入×营业税率 利润:利润(或亏损)总额=英语利润+营业外收入—营业外支出 营业利润:营业利润=营业收入—营业成本—营业税金及附加—销售费用—管理费用—财务费用—资产减值损失+公允价值变动收益+投资收益 净利润:净利润=利润总额—所得税费用 利润总额:利润总额=营业利润+营业外收入—营业外支出

常用数学公式大全

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。 -----无名 常用数学公式大全 1、每份数×份数=总数总数÷每份数=份数总数÷份数=每份数 2、1倍数×倍数=几倍数几倍数÷1倍数=倍数几倍数÷倍数=1倍数 3、速度×时间=路程路程÷速度=时间路程÷时间=速度 4、单价×数量=总价总价÷单价=数量总价÷数量=单价 5、工作效率×工作时间=工作总量工作总量÷工作效率=工作时间工作总量÷工作时间=工作效率 6、加数+加数=和和-一个加数=另一个加数 7、被减数-减数=差被减数-差=减数差+减数=被减数 8、因数×因数=积积÷一个因数=另一个因数 9、被除数÷除数=商被除数÷商=除数商×除数=被除数 小学数学图形计算公式 1、正方形C周长S面积a边长周长=边长×4C=4a面积=边长×边长S=a×a 2、正方体V:体积a:棱长表面积=棱长×棱长×6S表=a×a×6体积=棱长×棱长×棱长V=a×a×a 3、长方形 C周长S面积a边长

周长=(长+宽)×2 C=2(a+b) 面积=长×宽 S=ab 4、长方体 V:体积s:面积a:长b:宽h:高 (1)表面积(长×宽+长×高+宽×高)×2 S=2(ab+ah+bh) (2)体积=长×宽×高 V=abh 5三角形 s面积a底h高 面积=底×高÷2 s=ah÷2 三角形高=面积×2÷底 三角形底=面积×2÷高 6平行四边形 s面积a底h高 面积=底×高 s=ah 7梯形 s面积a上底b下底h高

面积=(上底+下底)×高÷2 s=(a+b)×h÷2 8圆形 S面积C周长∏d=直径r=半径 (1)周长=直径×∏=2×∏×半径 C=∏d=2∏r (2)面积=半径×半径×∏ 9圆柱体 v:体积h:高s;底面积r:底面半径c:底面周长 (1)侧面积=底面周长×高 (2)表面积=侧面积+底面积×2 (3)体积=底面积×高 (4)体积=侧面积÷2×半径 10圆锥体 v:体积h:高s;底面积r:底面半径 体积=底面积×高÷3 总数÷总份数=平均数 和差问题的公式 (和+差)÷2=大数 (和-差)÷2=小数 和倍问题 和÷(倍数-1)=小数

初中数学常用公式和定理大全(全新)

初中数学常用公式定理 1、整数(包括:正整数、0、负整数)和分数(包括:有限小数和无限环循小数)都是有理数.如:-3,,0.231,0.737373…,,.无限不环循小数叫做无理数.如:π,-,0.1010010001…(两个1之间依次多1个0).有理数和无理数统称为实数. 2、绝对值:a≥0丨a丨=a;a≤0丨a丨=-a .如:丨-丨=;丨3.14-π丨=π-3.14. 3、一个近似数,从左边笫一个不是0的数字起,到最末一个数字止,所有的数字,都叫做这个近似数的有效数字.如:0.05972精确到0.001得0.060,结果有两个有效数字6,0. 4、把一个数写成±a×10n的形式(其中1≤a<10,n是整数),这种记数法叫做科学记数法.如:-40700=-4.07×105,0.000043=4.3×10-5. 5、乘法公式(反过来就是因式分解的公式):①(a+b)(a-b)=a2-b2.②(a±b)2=a2±2ab+b2.③(a +b)(a2-ab+b2)=a3+b3.④(a-b)(a2+ab+b2)=a3-b3;a2+b2=(a+b)2-2ab,(a-b)2=(a+b)2-4ab. 6、幂的运算性质:①am×an=am+n.②am÷an=am-n.③(am)n=amn.④(ab)n=anbn.⑤()n=n. ⑥a-n =1 n a,特别:()-n=()n.⑦a0=1(a≠0).如:a3×a2=a5,a6÷a2=a4,(a3)2=a6,(3a3- )3=27a9,(-3)-1=-,5-2==,()-2=()2=,(-3.14)o=1,(-)0=1. 7、二次根式:①()2=a(a≥0),②=丨a丨,③=×,④=(a>0,b≥0).如: ①(3)2=45.②=6.③a<0时,=-a.④的平方根=4的平方根=±2.(平方根、立方根、算术平方根的概念) 8、一元二次方程:对于方程:ax2+bx+c=0: ①求根公式是x= 24 b b ac -±- 当△>0时,方程有两个不相等的实数根; 当△=0时,方程有两个相等的实数根; 当△<0时,方程没有实数根.注意:当△≥0时,方程有实数根. ②若方程有两个实数根x1和x2,并且二次三项式ax2+bx+c可分解为a(x-x1)(x-x2). ③以a和b为根的一元二次方程是x2-(a+b)x+ab=0. 9、一次函数y=kx+b(k≠0)的图象是一条直线(b是直线与y轴的交点的纵坐标即一次函数在y轴上的截距).当k>0时,y随x的增大而增大(直线从左向右上升);当k<0时,y随x的增大而减小(直线从左向右下降).特别:当b=0时,y=kx(k≠0)又叫做正比例函数(y与x成正比例),图象必过原点. 10、反比例函数y=(k≠0)的图象叫做双曲线.当k>0时,双曲线在一、三象限(在每一象限内,从左向右降);当k<0时,双曲线在二、四象限(在每一象限内,从左向右上升).因此,它的增减性与一次函数相反. 11、统计初步:(1)概念:①所要考察的对象的全体叫做总体,其中每一个考察对象叫做个体.从总体中抽取的一部份个体叫做总体的一个样本,样本中个体的数目叫做样本容量.②在一组数据中,出现次数最多的数(有时不止一个),叫做这组数据的众数.③将一组数据按大小顺序排列,把处在最中间的一个数(或

管理会计公式汇总

第二章 成本形态分析与变动成本法 一、成本基本公式 Y = a + b · x b 单位变动成本 总成本 固定成本 变动成本 x 业务量 (总额) (总额) 二、混合成本的分解:高低点法 计算顺序:先算b ,再求y a =高bx -高或y a =低bx -低 三、★变动成本法 1.销售收入总额-变动成本总额=边际贡献总额 2.边际贡献总额-固定成本总额=营业利润净利 四、完全成本法 1.销售收入总额—销售生产成本(期初存货+本期产量-期末存货)=销售毛利 2.销售毛利—全部销售与管理费用(含固定、变动销售与管理费用)=营业利润 第三章 本量利分析 一、边际贡献 1.★单位边际贡献(CM )=销售价格—单位边际成本=P-b 边际贡献(TCM )=销售收入—变动成本=单位边际贡献x 销售量 =px-bx=(p-b )x=CM · X 营业利润(P )=边际贡献—固定成本=TCM —a 边际贡献率= %100x p CM %100x px TCM )销售价格() 单位边际贡献()销售收入()边际贡献(= 变动成本率%100x p b %100x px bx ) 销售收入() 单位边际成本()销售收入()变动成本(== 2. ★边际贡献率+变动成本率=1 边际贡献率=1—变动成本率 二、盈亏平衡点销售量与盈亏临界点销售额 1.★— 单位变动成本销售价格固定成本 盈亏平衡点销售量-= 单位边际贡献 固定成本 盈亏平衡点销售量= 2.★盈亏平衡点销售额=销售价格x 盈亏平衡点销售量 边际贡献率 固定成本 盈亏平衡点销售额= 3.多种产品保本销售额的计算 全部产品销售收入合计 各种产品边际贡献合计 加权平均边际贡献率 = ∑= 各种产品销售比例)各种产品的边际贡献率 x (

高考数学公式大全(完整版)

高中数学常用公式及常用结论 1. 元素与集合的关系 U x A x C A ∈??,U x C A x A ∈??. 2.德摩根公式 ();()U U U U U U C A B C A C B C A B C A C B ==. 3.包含关系 A B A A B B =?=U U A B C B C A ???? U A C B ?=ΦU C A B R ?= 4.容斥原理 ()()card A B cardA cardB card A B =+- ()()card A B C cardA cardB cardC card A B =++- ()()()()card A B card B C card C A card A B C ---+. 5.集合12{,,,}n a a a 的子集个数共有2n 个;真子集有2n –1个;非空子集有2n –1 个;非空的真子集有2n –2个. 6.二次函数的解析式的三种形式 (1)一般式2 ()(0)f x ax bx c a =++≠; (2)顶点式2 ()()(0)f x a x h k a =-+≠; (3)零点式12()()()(0)f x a x x x x a =--≠. 7.解连不等式()N f x M <<常有以下转化形式 ()N f x M <- ? 11 ()f x N M N >--. 8.方程0)(=x f 在),(21k k 上有且只有一个实根,与0)()(21