关于营改增后分公司及项目部报销增值税发票的注意事项(初稿)

“营改增”后,各分公司、项目部日常报销发票/项目成本费用发票报销注意事项发票篇

“营改增”后该取得什么样的发票?

2016年5月1日起建筑业全面“营改增”,除门票、过路(过桥)费发票、定额发票、客运发票、二手车销售统一发票、2016年6月30日前开出的地税发票以及印有本单位名称的发票外,全部都必须获得增值税发票。增值税发票分为增值税专用发票、增值税普通发票。

增值税发票是什么样的?

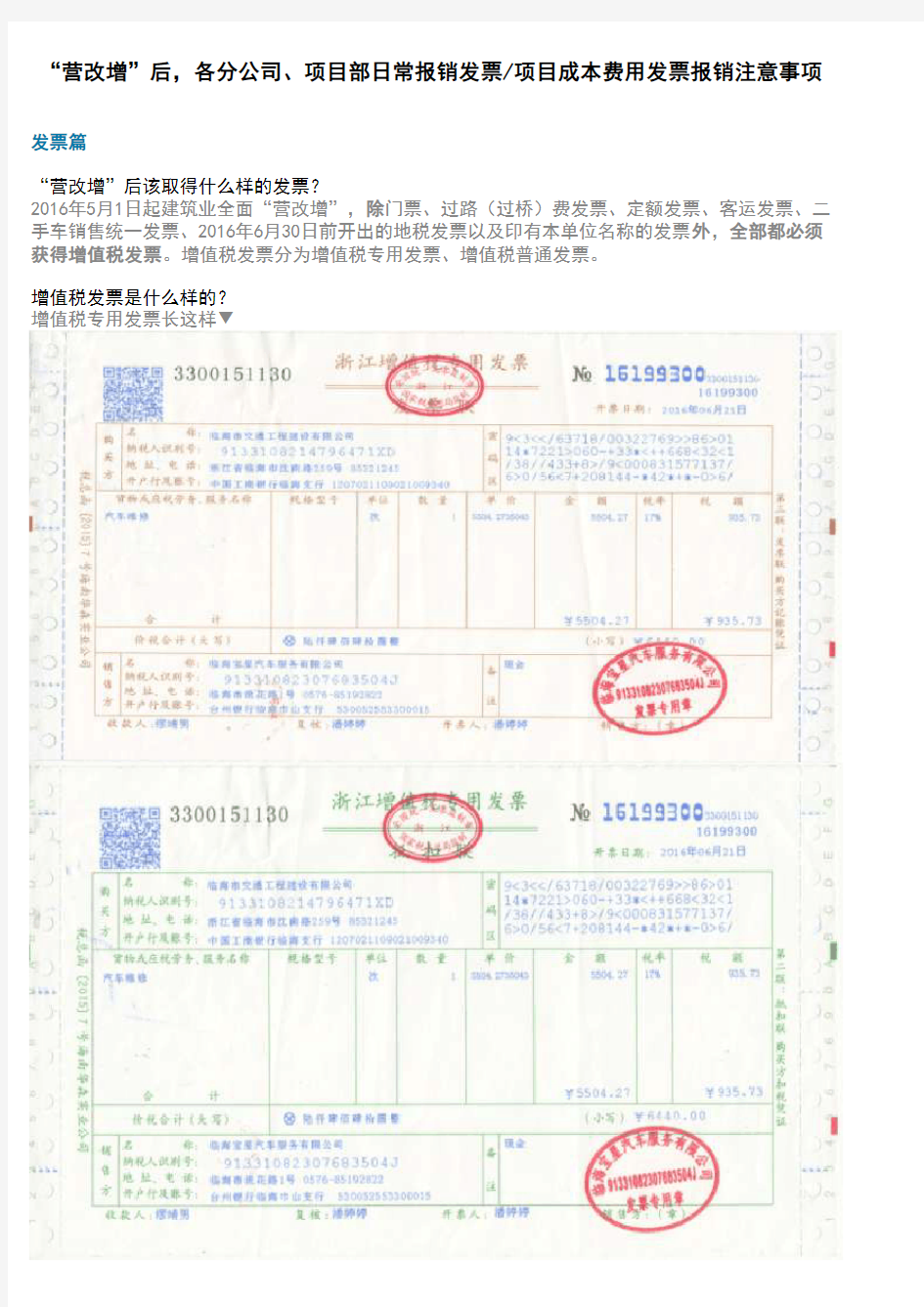

增值税专用发票长这样▼

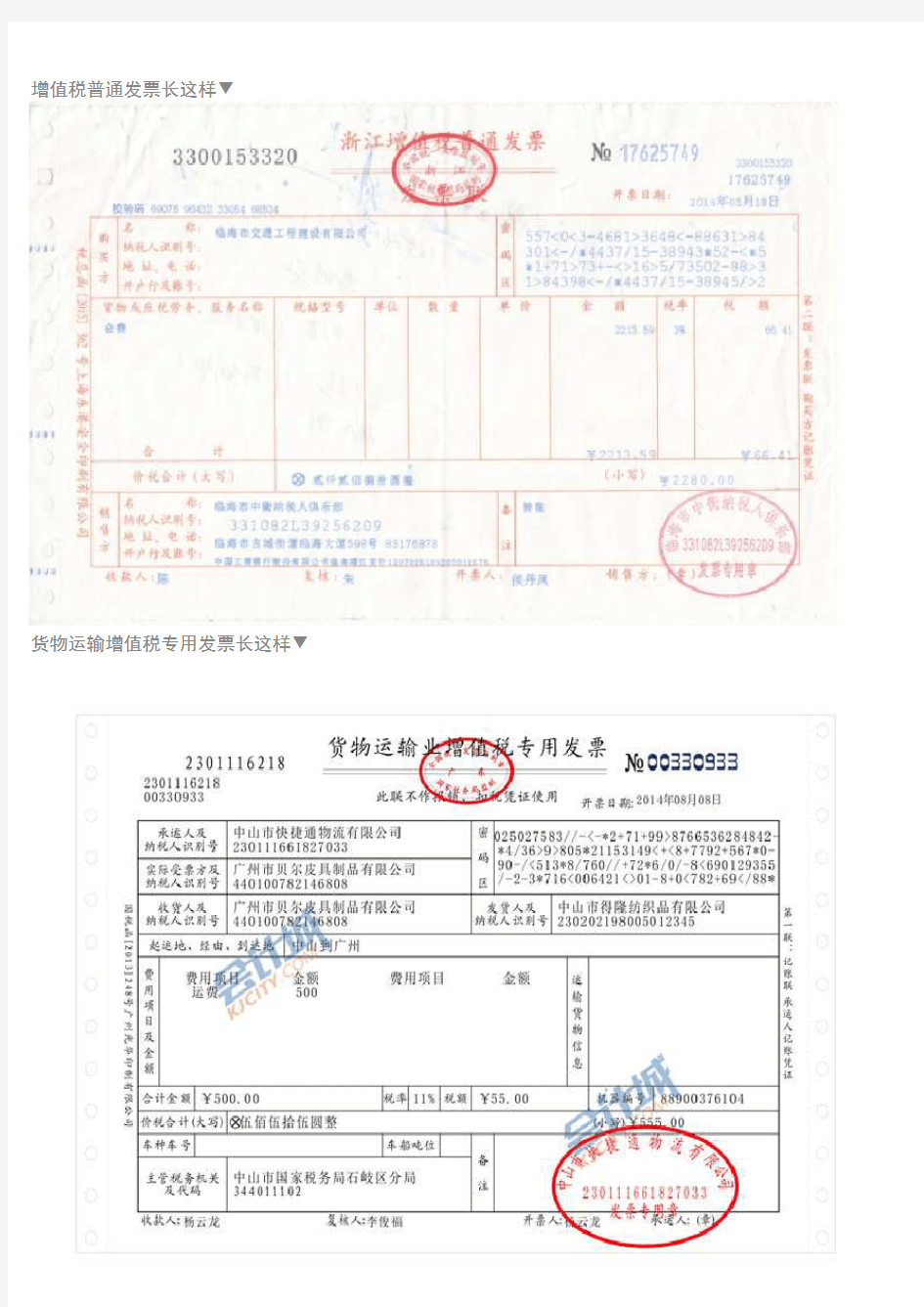

增值税普通发票长这样▼

货物运输增值税专用发票长这样▼

一、取得增值税发票时候应该注意什么?

1、取得增值税专用发票的时候一定要有2张,一张绿色的抵扣联,一张棕色的发票联;并且购买方信息栏必须要按单位提供的完整开票信息填写,不能填简称,不得有错误信息和错别字,否则认证不通过就不能抵扣。

2、取得增值税普通发票只需要一张红色的发票联就可以了,原则上要填写完整开票信息,但也可以只填购买方名称,但是也不能写简称和错别字。

3、还要记得打印字迹清楚,不得压线、错格,涂改无效,手写无效,密码区清晰不出边框,一定要盖发票专用章。

二、什么情况下要专用发票?什么情况下要普通发票?

附图:是否可开增值税专票(可以抵扣进项税)的范围解释:

税法规定以下项目不得开具增值税专用发票▼

1、福利费、业务招待费、餐饮服务、娱乐服务、旅客运输服务、贷款服务、国际运输服务、居民日常服务(包括市容市政管理、家政、婚庆、养老、殡葬、照料和护理、救助救济、美容美发、按摩、桑拿、氧吧、足疗、沐浴、洗染、摄影扩印等服务)和财政部和国家税务总局规定的免征增值

2、如果在项目部,项目执行简易计税法,除购入固定资产外,其他所有业务都不用取得专用发票;项目执行一般计税法,除上述业务外,都应该取得专用发票。如果在公司机关工作,除上述业务外,也应该取得专用发票。(注意:项目部购入固定资产是否可以开票,必须要事先咨询总公司财务部!!!)

至于是否能够抵扣,最好由总公司财务部判断。

三、开票方说开不出来增值税专用发票怎么办?

1、税法规定一般纳税人自行开具增值税专用发票,小规模纳税人可到机构所在地主管税务机关代开增值税专用发票。因此,对方可能只是偷懒不去开。

报销篇

常见的费用征收率▼

业务形式征收

率2016年4月30日前自建(取得)的不动产5% 2016年4月30日前取得的有形动产经营租赁3% 2016年4月30日前取得的不动产租赁5% 2016年4月30日前开工的高速公路车辆通行费3%

一、某部门想采购一批办公用品,该如何开发票?

a、发票货物名称需要与购买商品的名称一致,如果商品太多,打印不下,可以开具“材料一批”

、“办公用品一批”“劳保用品一批”,这样就必须附上防伪税控系统开具的《销售货物或者提供

应税劳务清单》,而且要加盖发票专用章。

二、如果出差去外地培训,该如何开发票?

a、火车、飞机、汽车、出租车以及餐饮都不得开增值税发票,但是如果采取租赁车辆方式出行是

可以开专票的。酒店的住宿费、还有培训费可以开专票,如果是开工作会,会议费也可以开专票。

三、经营接待需要购买礼品,该如何开发票?

a、烟、酒等消费品不能开专票,如果是茶叶这一类可用作办公用品的可以开专票,是否抵扣,由

财务人员根据科目确定。

四、水电费、通讯费、过路费该如何开发票?

a、这些发票都是可以抵扣的,过路(过桥)费是计算抵扣,不用取得专票,其他的费用抵扣都需

要专票,但是如果是个人费用就无法开出专票了。

五、“如果两家超市一种商品不含税价一样,开专票总价不同,我该怎么选择?

a、这种情况说明一个是一般纳税人,一个是小规模纳税人,这种情况要选择一般纳税人。

如果两家供应商同是一般纳税人,均适用17%税率,应选择报价低的供应商,如果两家供应商分别是一般纳税人和小规模纳税人,且报价不同,则根据平衡点公式:小规模纳税人含税报价/一般纳税人含税报价=86.55%,低于平衡点选择小规模纳税人供应商,高于平衡点比例择一般纳税人供应商,这样综合成本最低,利润最大。

六、取得专票后,多长时间必须报销?

a、专票是有认证期限的,自开票之日起180天内必须认证,否则就不能抵扣了,因有时认证系统会出现故障需去税务机关现场认证,历时较长,因此取得专票后必须尽快报销,尽量在取得专票的当

七、报销发票的时候,有什么注意事项?

a、专票报销的时候发票联粘贴在报销单上,抵扣联需要单独交给财务人员,不要粘贴;写字的时候一定不要垫在专票上,专票是无碳复写的,很容易污损,影响认证。另外,专票不得折叠、破损,最好夹在大一点的册子里妥善保存。

b、发票的左上角应该且仅仅与报销单的左上角对齐、粘贴。发票除了左上角外,不得粘贴。不得用装订机装订。

c、原始票据有比较多的小票或不好粘贴的发票一定要用单独的粘贴单粘贴,如车票、过路过桥费

d、所有增值税发票后面不管是发票联和抵扣联都不得签字。

八、如果取得的增值税发票丢失了怎么办?

a、增值税普通发票丢失应取得业务对方记账联复印件并加盖发票专用章作为报销凭证。

丢失已获得的专用发票的发票联和抵扣联,如果丢失前已认证相符的,可凭业务对方提供的相应专用发票记账联复印件及业务对方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》(以下统称《证明单》),作为增值税进项税额的抵扣凭证;如果丢失前未认证的,凭业务对方提供的相应专用发票记账联复印件进行认证,认证相符的可凭专用发票记账联复印件及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。专用发票记账联复印件和《证明单》留存备查。

专票丢失很麻烦,慎重保管,千万不可丢失!!!

项目成本费篇

项目成本更应当取得合法合规的增值税发票,常见的税率如下▼

业务形式税率专业分包11%钢材(线材、圆钢、螺纹钢、型材、板材、焊接钢管、无缝钢管、钢波纹管、钢绞线、其他金属材料)17%水泥17%燃润料(汽油、柴油、液压油、润滑脂)17%沥青及其制品17%木材及竹制品(圆木、锯材、枕木、竹制品)17%商砼(沥青)17%混凝土外加剂17%土工及防水材料17%金属制品(铜制品、铝制品、合金制品)17%火工材料(硝铵炸药、乳化炸药、雷管)17%桥梁结构件(支座、伸缩缝)17%管材17%结构件、机械配件、小型机具、电气件17%材料运费11%材料加工费17%周转材租赁费、工程用设备租赁17%电费17%修理及配件费17%安装拆卸设施费17%保险费6%固定资产(设备、车辆、船舶等)17%水费13%安全生产用品17%试验检测费6%二次搬运费11%不动产租赁费11%不动产、土地使用权11%临时设施11%监理费6%排泥管线费17%测量费6%技术服务费6%环境监测费6%围堰费6%常见的征收率▼

清包工分包(劳务分包)3%甲供材方式分包3%场地清理费3%地材(砂、碎石、片石、土、生石灰)3%县级及县级以下小型水力发电单位生产的电力3%自来水3%商砼(水泥)3%

注意:“营改增”以后,各分公司、项目部的财务支付要求必须做到:票款一致,见票付款,每

笔申请表的金额信息与后面附的发票金额与信息一致。尽量做到款项直付开票人,减少现金代付

另:1、项目部的人工工资的格式与支付方式待定。

2、食堂菜金报账可以以按实白条领条入账,但是上报到公司时,应补制员工餐费补助工资单

3、除特殊业务外,任何白条不得入账,否则以白条金额的25%向项目部征收企业所得税。

4、固定资产的购置必须电询公司财务部,不得擅自开票。

5、遇到政策处理费、农民租地、青苗补偿等特殊业务,必须电询财务部,不得擅自白条现金