巴菲特致股东的信2013年度(中文翻译)

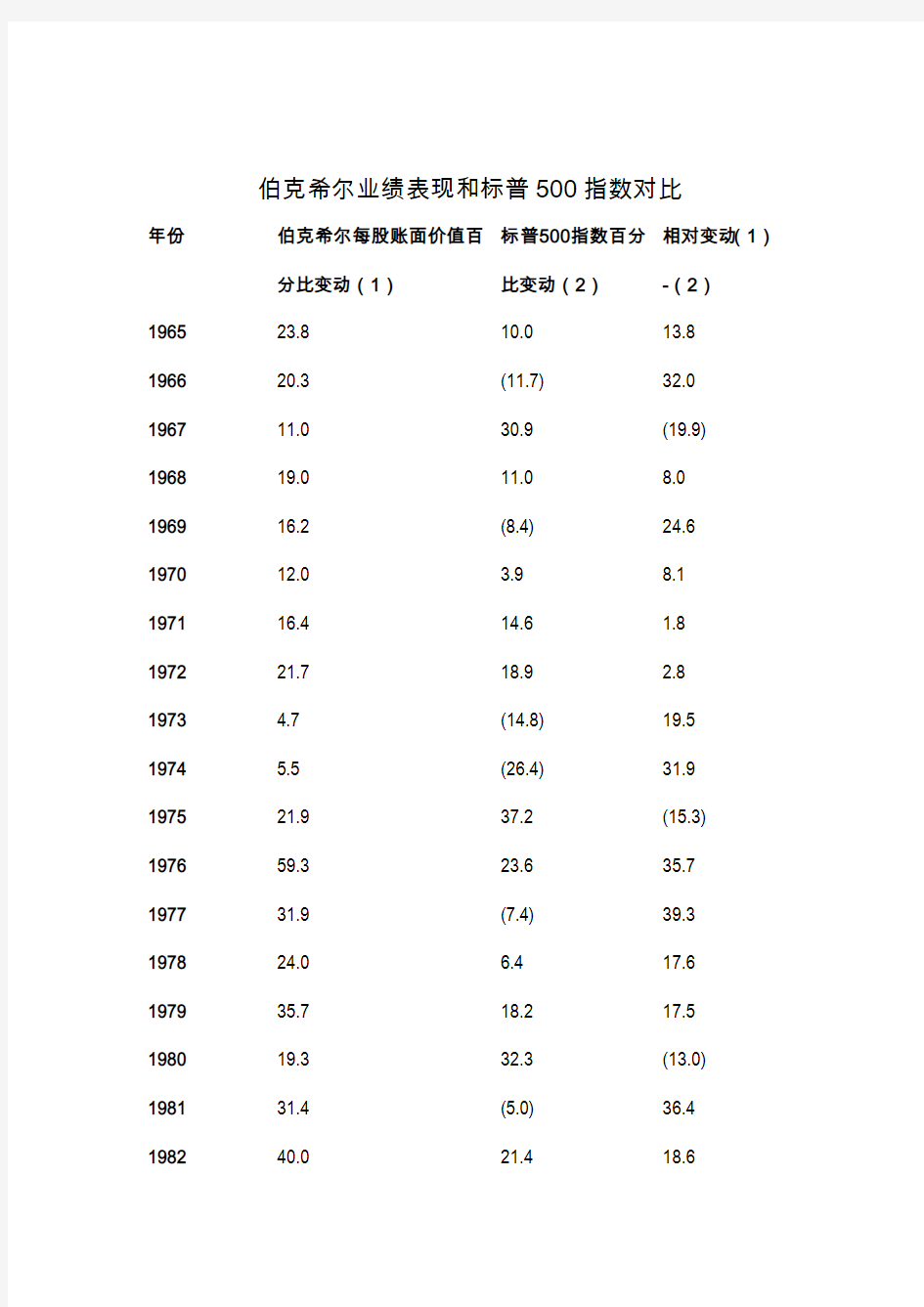

伯克希尔业绩表现和标普500指数对比

年份伯克希尔每股账面价值百

分比变动(1)标普500指数百分

比变动(2)

相对变动(1)

-(2)

1965 23.8 10.0 13.8 1966 20.3 (11.7) 32.0 1967 11.0 30.9 (19.9) 1968 19.0 11.0 8.0 1969 16.2 (8.4) 24.6 1970 12.0 3.9 8.1 1971 16.4 14.6 1.8 1972 21.7 18.9 2.8 1973 4.7 (14.8) 19.5 1974 5.5 (26.4) 31.9 1975 21.9 37.2 (15.3) 1976 59.3 23.6 35.7 1977 31.9 (7.4) 39.3 1978 24.0 6.4 17.6 1979 35.7 18.2 17.5 1980 19.3 32.3 (13.0) 1981 31.4 (5.0) 36.4 1982 40.0 21.4 18.6

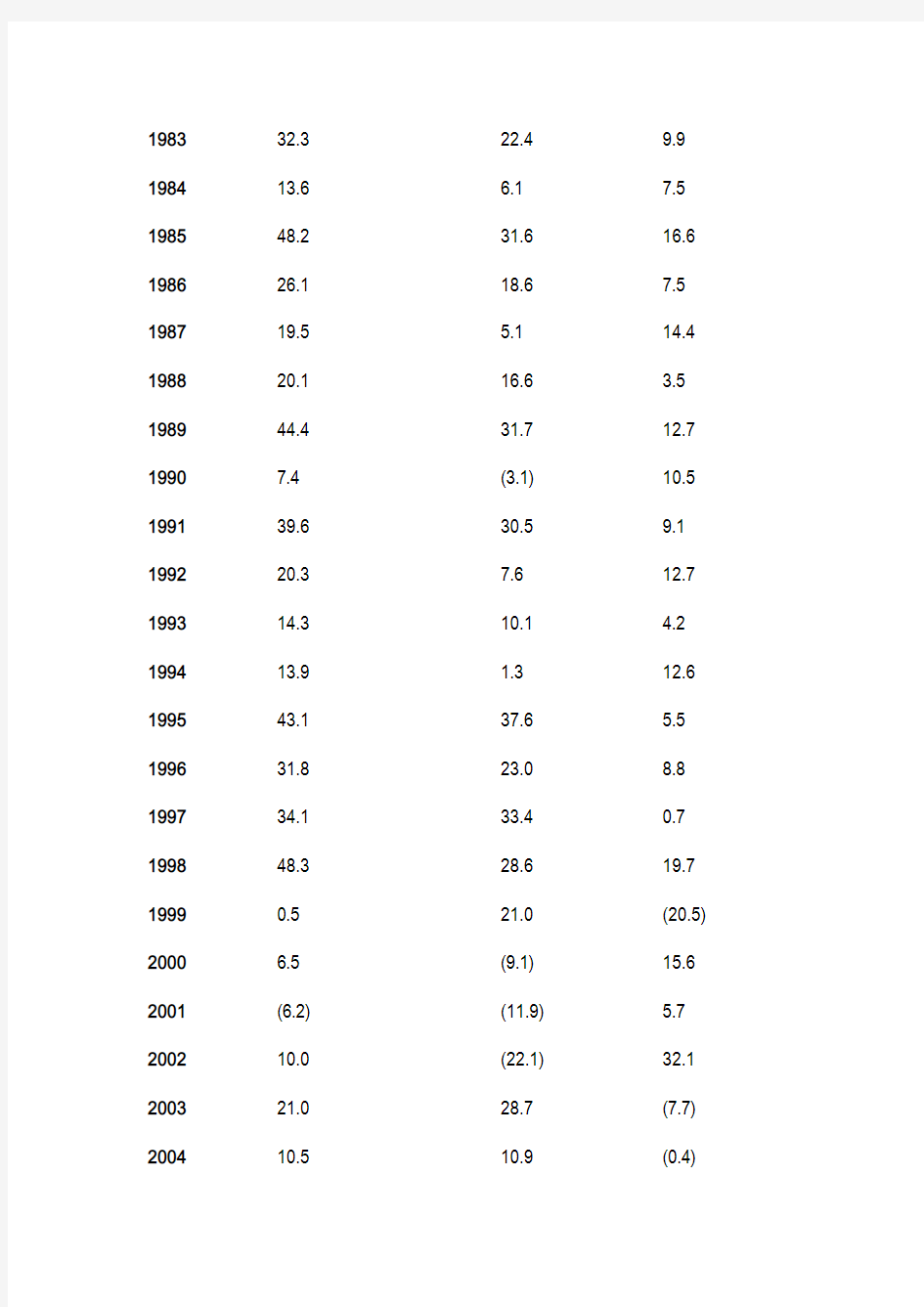

1984 13.6 6.1 7.5 1985 48.2 31.6 16.6 1986 26.1 18.6 7.5 1987 19.5 5.1 14.4 1988 20.1 16.6 3.5 1989 44.4 31.7 12.7 1990 7.4 (3.1) 10.5 1991 39.6 30.5 9.1 1992 20.3 7.6 12.7 1993 14.3 10.1 4.2 1994 13.9 1.3 12.6 1995 43.1 37.6 5.5 1996 31.8 23.0 8.8 1997 34.1 33.4 0.7 1998 48.3 28.6 19.7 1999 0.5 21.0 (20.5) 2000 6.5 (9.1) 15.6 2001 (6.2) (11.9) 5.7 2002 10.0 (22.1) 32.1 2003 21.0 28.7 (7.7) 2004 10.5 10.9 (0.4)

2006 18.4 15.8 2.6

2007 11.0 5.5 5.5

2008 (9.6) (37.0) 27.4

2009 19.8 26.5 (6.7)

2010 13.0 15.1 (2.1)

2011 4.6 2.1 2.5

2012 14.4 16.0 (1.6)

复合增长率

19.7% 9.4% 10.3%

-1965至2012

586817% 7433%

总汇报-1964

至2012

说明:1965和1966年的财年截止日期为9月30日,1967年有15个月,截止至12月31日,其他年份财年与日历年截止日相同。1979年开始,会计准则要求保险公司以市值计算所持有的权益类证券账面价值,而此前准则要求以市价和历史成本价孰低计量。上表中,伯克希尔1978年前的数据已经追溯调整以符合准则的要求。除此之外,所有结果依据原始数据进行计算。标普500指数的变动是税前收益,而伯克希尔的数据是税后收益。如果一个类似伯克希尔的公司拥有标普500指数的业绩,并缴纳相应税收,在标普500回报为正的年份,其业绩会落后于标普500,在标普500指数为负的年份,其回报会超过标普500指数。

多年下来,税收负担将导致总体回报显著落后于指数的变动。

伯克希尔哈撒韦有限公司

致伯克希尔哈撒韦有限公司的股东:

2012年,伯克希尔为股东实现了241亿美元的回报。我们花了13亿美元回购股票,因此公司净值今年增长了228亿。A级和B级股票的每股账面价值增长了14.4%。过去的48年(即从现任的管理层接受以来),每股账面价值从19美元增长到了114,214美元,复合增长率19.7%。①去年伯克希尔有一些好消息,但我们还是先从坏消息说起吧。

1965年我运作的合伙公司接手伯克希尔以来,我从来没有想过,一个回报241亿美元的年份相对业绩居然是低于平均水平的,请参见第一页的业绩比较。但去年的业绩的确低于平均水平。这是48年来第9次伯克希尔的业绩落后于标普500指数的回报(计算包括的分红和股价上升)。需要强调的是,另外的8次落后中,标普500指数增长都超过15%。我们在逆境里干的要好一些。

迄今为止,我们从来没有在按5年衡量的业绩上落后于

标普,已经实现了43连胜(记录参见103页)。但是标普指数过去4年连续取得正回报,并且超过了我们。如果2013年市场继续实现超越,我们的5年期连胜记录就要终结了。有一件事情你可以确信:无论伯克希尔最终业绩如何,我的合伙人查理·芒格,公司的副董事长,和我都不会改变业绩标准。我们的工作就是以一个比标普指数更快的速度增加公司的内在价值——我们使用账面价值作为其近似值。如果我们成功了,即使各年份的波动难以预测,伯克希尔的股价长期来看会超越标普指数。如果我们失败了,我们没有给投资者带来任何价值,因为直接买一只低费率的指数基金也可以获得同样的回报。

查理和我相信,伯克希尔的内在价值会持续以略高于标普指数的水平增长。我们的信心来源于公司优秀的业务,能干的经理人团队,以及以股东利益为导向的公司文化。我们的相对业绩在市场向下或者表现平平的时候要好一些。在市场上涨强劲的年份,请预期我们将会暂时落后。

2012年第二件令人失望的事情是我没有能进行一笔大收购。我瞄准了一些大象,但最终空手而回。不过今年年初我们运气不错。2月,我们达成协议购买一家全资拥有H.J.Heinz公司的控股公司50%股份。另外一半将会由以Jorge Paulo Lemann为首的少数投资者持有,他是巴西著名的商人和慈善家。我们买不到比这更好的公司了。Jorge

Paulo长期以来都是我的好朋友,并且是一位卓越的经理人。他为首的投资人团队和伯克希尔将会各自出资约40亿美元购买持股公司的普通股。伯克希尔还会另外投资80亿美元购买分红率9%的优先股。优先股两个优势大大增加了它的价值:首先它将会在特定时刻以显著的溢价被回购,其次这些优先股还允许我们以象征性的价格购买持股公司5%的普通股。120亿美元的总投资吸收了伯克希尔去年利润的一大块。但我们依然用有大量的现金,并在不断地累积。所以,我们得继续干活;查理和我再次穿上远征服,继续猎象。

接下来是2012年的一些好消息:

去年我告诉大家,BNSF、Iscar、Lubrizol、Marmon Group和MidAmerican Energy——我们盈利最好的5家非保险公司——2012年税前利润将会达到100亿美元。它们确实做到了。尽管美国经济增长微弱,全球多数经济体都很疲软,我们的“五驾马车”总利润101亿美元,比2011年增加了约60亿。

5家公司里,只有MidAmerican是伯克希尔8年前就拥有的,其税前利润3.93亿。后来,我们以现金购买了另外5家中的3家。在收购第5家,也就是BNSF的时候,我们支付了70%的现金,剩下的部分增发股票,使得发行在外的股份增加了6.1%。最终结果是,5家公司为伯克希尔贡献了97亿

美元但只产生了一点点摊薄。这与我们的目标一致,即不仅仅是实现增长,而是要实现每股价值的增长。除非美国经济出现危机——我们预期不太可能——我们的“五驾马车”2013年将会贡献更高的利润。5位优秀的CEO们将负责这个事情。尽管我去年一笔大额收购都没做成,但是我们各个分支的经理人比干的比我好多了。去年是我们“补强型”收购创纪录的一年,我们花了23亿美元,收购了26家融入我们现有业务的公司。这些交易没有让伯克希尔增发任何股票。查理和我喜欢这样的收购:通常它们是低风险的,不让总部承受任何负担,并且扩展了我们的经理人施展拳脚的空间。

我们的保险业务去年业绩喜人。不但为伯克希尔贡献了730亿美元的浮存金用于投资,还贡献了16亿美元的承保利润,这是连续实现承保利润的第10个年头。这简直就是一个怎么吃掉了却还在的蛋糕。

GEICO是保险业务里的领头羊,它继续扩张着其市场份额而没有牺牲其保单质量。从1995年我们收购GEICO以来,它在个人车险的市场份额从2.5%增长到了9.7%。保费收入从28亿增长到了167亿。未来还有巨大的增长空间等着它。

GEICO的卓越表现应归功于Tony Nicely和他手下的27,000名员工。另外,我们还要感谢我们的Gecko。我们的“小蜥蜴②”一直坚守在岗位上,告诉大家如何到https://www.360docs.net/doc/c713030607.html,

买更便宜的保险,风雨无阻。当我为大家祈福的时候,我为GEICO祈祷两次。

事实证明,Todd Combs和Ted Weschler,我们的新投资经理,非常聪明,而且正直诚信,除了作为组合管理人外,在许多方面都有益于伯克希尔,并且他们与公司文化相融。我们和两位一起赚到了大奖。2012年,他们都以两位数的优势超过了标普500。这让我相形见绌。我们已经将他们各自管理的资金增加到了约50亿(部分来自我们子公司的养老金)。Todd和Ted非常年轻,他们将会在查理和我离开后掌管伯克希尔巨额的投资组合。他们接手以后大家可以安心睡觉。

伯克希尔年末的雇员总数创记录地达到了288,462名(参加106页的详细信息),比上年增加17,604名。我们总部的员工人数,依然维持在24名。暂时还没有任何疯狂的迹象。

伯克希尔的四大投资——美国运通、可口可乐、IBM和富国银行——都经历了一个好年景。我们在4家公司的持股比例都有所增加。我们增持了富国银行(现在的持股比例达8.7%,2011年末未7.6%),和IBM(6.0%,之前为5.5%)。同时,可口可乐和美国运通的股票回购增加了我们的持股比例。我们在可口可乐的持股比例从8.8%增加到8.9%,在美国运动的持股比例从13.0%增加到13.7%。伯克希尔在这

四家公司的持股比例未来还会增加。Mae West③说的对:“好东西越多越精彩。”这四家公司运营着非凡的业务,并且由聪明、为股东利益考虑的经理人掌舵。在伯克希尔,我们更愿意拥有一家优秀公司非控制性但是足够额度的权益,而不愿意拥有一家业绩平平的公司100%的权益。我们在资本配置上的灵活性,使我们具有一个巨大优势,那就是可以限制下属公司,保证它们只收购那些它们能够运营好的业务。以我们年末的份额计算,2012年我们在“四大”上获得的利润是39亿。但在我们报告给你的财报上,我们只计算了我们获得的分红——大约11亿。但是请不用怀疑:没有进入财报的28亿利润和财报上记录的具有同样价值。四家公司留存下的利润经常用于回购——这增加了我们未来所占的盈利比例——还用于支持具有良好前景的投资机会。

去年在做资本配置的决策时,苦恼于“不确定性”的CEO 们一定非常纠结(虽然他们中的不少人所管理的公司盈利和现金都创纪录的好)。在伯克希尔,我们完全没有他们的担心,相反2012年我们在工厂和设备上投资了98亿美元,其中约88%投资在美国。这比2011年增加了19%,而2011年是我们之前投资的历史高点。不管智者怎么说,查理和我喜欢在值得的项目上大笔投资。我们注意到Gary Allan的新歌里唱到,“风暴过后,又是一场大雨”。我们依然脚踏实地,而且基本确定2013年又会是资本支出创纪录的一年。在美

国,机会到处都是。给我的CEO伙伴们的一点想法:毫无疑问,未来永远是充满不确定性的,美国从1776年开始就一直面对各种不确定性。只不过有时候人们非常在意无以计数的、一直存在的各种不确定性,而另外一些时候,他们却无视不确定性(通常是因为那段时间太平无事)。美国公司前景光明。股票也一定会会表现良好,因为它们的命运是和公司的业绩联系在一起的。周期性的困难在所难免,但是投资者和经理人处在一个由他们的喜好所影响的游戏中。(道琼斯工业指数在20世纪里从66涨到了11,497,期间经历了四次损失惨重的战争,一次大萧条和多次的衰退,最终依然蹒跚上升了17,320%。而且不要忘了,投资者还收到了不少的分红。因为这个游戏是如此的诱人,查理和我认为尝试依据塔罗牌的排列,“专家”的预测,或者商业周期进进出出是一个巨大的错误。错过这个游戏的风险比呆在里面要大得多。

我自己的故事就是一个戏剧性的例子:1942年春天,美国当时痛苦地经历着太平洋战争带来的损失,而我购买了我的第一支股票。每天的新闻头条都在诉说更多的困难。尽管如此,没有人谈论不确定性;每个美国人都坚信我们会挺过来。我们的国家从那段痛苦到现在的成功让人吃惊:通胀调整后,人均GDP从1941年到2012年间翻了4倍。在这期间,每个明天都充满不确定性。然而,美国的命运一直

都非常清晰:长盛不衰。

如果你是一个CEO,因为短期因素的担忧,搁置了一个巨大但利润丰厚的投资项目,请打电话给伯克希尔。让我们来缓解你的担忧。

总结来说,查理和我希望通过以下方式来增加我们的每股内在价值,(1)增强我们分支业务的盈利能力;(2)通过“补强型”的收购进一步增强盈利能力;(3)参与到我们投资对象的增长中去;(4)当伯克希尔的股价明显低于内在价值时,回购股票;(5)进行大额收购。极少情况下,我们也会通过增发伯克希尔的股票来最大化最终业绩。这些方式具有坚实的基础。一个世纪以后,BNSF和MidAmerican Energy依然会在美国经济中扮演重要角色。保险业务就更不用说,依然对机构和个人具有重要意义——而且没有公司比伯克希尔给这个领域投资带来更多资源。当我们看到这些以及更多的优势时,查理和我就非常喜欢你们公司的前景。

内在价值

虽然查理和我不停谈论内在价值,但我们无法告诉你伯克希尔的股票精确的内在价值(其他一些股票也很难)。在2010年的年报里,我们提出了三个要素——其中一个是定性的——我们认为这是衡量伯克希尔内在价值的关键。相关

分析完整复制在了104-105页。这里有两个关键量化要素的最新数据:2012年,我们的每股投资增长了15.7%,达到113,786,我们除保险和投资外的每股税前利润也增长15.7%,达到8,085。从1970年开始,我们的每股投资以每年19.4%的复合速度增长,我们的每股盈利增速则是20.8%。伯克希尔的估计过去42年的增速和我们两个主要价值衡量指标的增速非常接近,这并非巧合。查理和我乐于看到这两个方面都增长,但是我们的重点依然将是构筑坚实的盈利能力。现在,让我们了解公司四个主要业务板块的运营情况。它们具有差别巨大的资产负债结构,以及全然不同的营收情形。因此把它们合并到一起将会影响分析。我们将分别讨论各个业务,这也是查理和我看待它们的方式。

保险业务

先来看保险业务,伯克希尔的核心业务,也是多年来驱动我们不断扩展的引擎。财产保险公司现收取保险,事后进行理赔支付。在一些极端情况下,比如某些工伤保险,赔付可能发生在几十年之后。这种现在收钱,将来赔付的模式让我们持有大量的现金——我们把它称作“浮存金”——但最终它会支付到别人手中。同时,我们可以使用这些浮存金为伯克希尔投资。虽然单笔的保单和索赔有进有出,但是我们持

有的浮存金总额和保费收入维持一个稳定关系。所以,当我们的业务扩张时,我们的浮存金规模也扩张。我们增长的速度,参加下面的表格:

年份浮存金(百万美元)

1970 39

1980 237

1990 1,632

2000 27,871

2010 65,832

2012 73,125

去年我告诉大家,我们的浮存金可能保持平稳,甚至有可能会在将来有所下降。但我们的保险公司CEO们最终证明我是错的,他们去年让我们增加了25亿浮存金。我现在预期2013年还会有所增加。但是更多的增长会越发困难。好消息是,GEICO的浮存金基本上会保持增长。但是在Nationally Indemnity的再保险部门,我们有一些流失的保单,它们的浮存金会下降。如果我们未来确实出现了浮存金的下降,那它会是非常温和的——每年不会超过2%。如果我们的保费收入超过了总成本和最终的赔付支出,我们会在利用浮存金投资获得的投资收益之外录得一个承保利润。赚到这种利润的时候,我们是在享受持有这些免费资金的好处——更好的是,我们还因为持有资金而赚到钱。这就好像你

去银行贷款,银行还倒贴给你利息。

不幸的是,保险公司实现这个美好结果的强烈愿望导致了激烈的竞争,竞争如此激烈以至于大多数年份,财产保险行业整体都在严重承保亏损中运行。这笔亏损,实质上就是整个行业为了获得浮存金和支付的成本。举个例子,State Farm,当前美国最大且管理良好的保险公司,截止到2011年前的11年里有8年都录得承保亏损(2012年的财务数据还没有公布)。保险行业有很多种亏钱的方式,而且这个行业从来不曾停止寻找新的亏钱方式。正如前一部分提到的,我们已经连续10年录得承保利润,我们的这一时期内的税前利润累计186亿美元。预计未来大部分年份中,我们依然会保持录得承保利润。如果确实如此,那我们的浮存金就比免费的资金更诱人。那我们诱人的浮存金将会如何影响内在价值的计算?当伯克希尔的计算账面价值的时候,所有的浮存金都作为负债被扣除了,就好像我们明天就要兑现债务,并且再也无法补充回来。但是这是一种看待浮存金的错误观念,它实际上应该被看做一笔循环基金。如果浮存金是无成本并且是长期存在的,我相信对伯克希尔来说确实如此,那这笔债务的真实价值就远比账面上的负债小得多。

我们资产账面上记录的,对应保险公司的155亿“商誉”部分地抵消了负债账面价值的高估。实际上,这些商誉代表着我们为保险公司产生浮存金的能力所支付的价格。然而商

誉的账面成本,和它的真实价值毫无对应关系。比如说一家产生持续大额承保亏损的保险公司,其商誉应该为零,无论其历史成本是多少。

幸运的是,伯克希尔的情况不是那样。查理和我相信,我们保险公司的真实商誉——我们愿意为购买一家能产生类似质量的浮存金的保险公司所支付的价格——远超过账面上记录的历史成本。浮存金的价值是我们认为伯克希尔的内在价值明显超过账面价值的一个原因——一个重要原因。必须再强调一下,无成本的浮存金不应该成为对整个产险行业平均预期的结果:在保险行业里像伯克希尔获得的优质浮存金非常之少。2011年前的45年中,有37年整个行业的保费收入不能覆盖赔付支出和成本费用。因此,整个行业的有形资产回报水平几十年来一直低于美国其他行业的平均水平,这是一个悲伤但基本注定还会持续的情形。

另外一个让行业的暗淡前景更加不利的事实:保险公司的利润现在收益于之前“遗留”下的高收益债券,当资金未来年份重新进行投资时,不能再获得如此高的收益率——也有可能还要过好些年。今天的债券市场实际上是减耗资产。保险公司的盈利在债券到期并重新配置时将会遭受重创。

伯克希尔优越的经济特性之所以存在,是因为我们有一些卓越的经理人在运营着我们不同凡响的保险公司。让我将给大家介绍一些主要的公司。

首先,浮存金规模排在第一的是伯克希尔哈撒韦再保险集团,由Ajit Jain领导。Ajit对其他人都不愿意承保,或者没有足够资本进行承保的风险进行承保。他的公司集能力、速度、果断,以及最重要的,保险专业智慧于一身。他从未让伯克希尔暴露于与我们的资源不相称的风险之下。实际上,我们比多数大保险公司在规避风险方面都更加谨慎。举例来说,如果保险行业因某项巨灾遭遇了2500亿美元的亏损——这是历史上所发生过最大规模亏损的3倍——伯克希尔当年整体上依然能够实现盈利,因为它有如此多的利润来源。其他的大保险公司和再保险公司则会出现大额的亏损,有些甚至将面临破产。

从1985年开始,Ajit已经创立了一个浮存金350亿美元,实现巨额累计承保利润的再保险公司,这是一项任何其他保险公司的CEO都难以望其项背成就。他也为伯克希尔贡献了千百亿的利润。如果你在年会上遇到Ajit,请深深鞠躬表示敬意。

我们还有另外一驾再保险马车,它属于General Re,由Tad Montross掌管。最起码的,一家优秀的保险公司必须遵守四项原则。它必须(1)理解所有可能导致保单形成损失的风险敞口;(2)保守地衡量风险敞口实际形成损失的概率以及可能的损失规模;(3)设定合理的保费,平均来看,要能在覆盖潜在的损失成本和运营成本后实现承保利润;(4)

愿意在收取不了合意的保费时放弃保单。

很多保险公司顺利通过前三条,但在第四条上不及格。它们无法在它们的竞争对手也争抢的业务上回头。古话说,“别人这么干,我也得这么干”,这在很多行业都造成了麻烦,但这在保险行业造成的麻烦尤其多。Tad非常明了保险行业的四条军规,他的业绩证明了这一点。在他的领导下,General Re的巨额浮存金比无成本的资金还要诱人,并且我们预计这种情况依然会继续。我们尤其对General Re的国际人寿再保险业务充满热情,从1998年我们收购公司以来,这项业务持续增长并不断盈利。

最后,是GEICO,62年前让我开始入行时投资的保险公司。GEICO由Tony Nicely掌管,他18岁就加入了公司,到2012年,已经服役51年。Tony的成就让我无法相信自己的眼睛。必须说明的是,他的业绩远不是去年GEICO按美国会计准则报告的6.8亿美元承保利润所能说明的。因为年初的会计准成调整,我们在GEICO的承保利润中计入了4.1亿的费用。这和GEICO 2012年的运营没有任何关系,不改变现金、收入、成本和税收项目。实际上,这项减记只是进一步加大了GEICO的内在价值和其账面价值之间的差距。尽管公司遭遇了历史上最大的单笔损失,GEICO依然实现了承保利润。亏损的原因是飓风桑迪,它给GEICO造成了三倍于卡特里娜的损失,后者是之前的记录保持者。风

暴中损毁的车辆中46,906辆是由GEICO承保的,这个巨大的数字,这也反映了GEICO在纽约地区市场份额的领先地位。去年,GEICO在已有投保客户的复单率(“粘度”)和询价转化为保单的比例(“转化率”)上都有显著的提升。这两项数据意味着一大笔利润:可持续地将客户粘度提高一个百分点,意味着内在价值增加超过10亿美元。2012年GEICO 实现的提高证明,人们查询公司的保单价格的话,通常可以发现购买GEICO的保险可以省下不少钱。(打个电话到1-800-847-7536或者到网站https://www.360docs.net/doc/c713030607.html,试一下。记得申明你是伯克希尔的股东,这通常能让给你享受优惠价。)除了我们的三家主要保险公司外,我们还有一些小保险公司,它们的大部分专注于保险行业的一些细分领域。整体上,这些公司一直为我们贡献承保利润。另外,正如表格数据显示的那样,它们也提供了大量浮存金。查理和我感谢这些公司和它们的经理人们。

2012下半年,我们收购Guard Insurance扩大了这个大家庭。它是一家威尔克斯-巴里的工伤保险公司,主要做一些小额的保单。Guard的年保费规模大约3亿美元。这家公司在它的传统业务和它即将提供的新业务上都有很大的发展潜力。

承保利润年末浮存金

(百万美元)

保险公司2012 2011 2012 2011 伯克希尔哈撒韦再保险304 -714 34,821 33,728 通用再保险355 144 20,128 19,714 政府员工保险公司680* 576 11,578 11,169 其他保险公司286 242 6,598 5,960

1,625 248 73,125 70,571 *由于行业会计准则调整,减少了4.1亿美元承保利润。

在所有大型保险公司中,我认为伯克希尔的保险公司是全球最好的。我们非常有幸在1967年3月以860万美元收购了Jack Ringwalt卖给我们的两家财产保险公司。

受管制的、资本密集型业务

这个版块主要有两家公司,BNSF(伯灵顿北方圣特菲铁路公司④)和MidAmercian Energy(中美洲能源),它们有一些重要共同特点区别于我们其他的公司。所以,我们在这里把它们单独归为一类进行讨论,并在美国会计报表中单独列示它们的合并资产负债表和营收表。它们的一个重要特征是,两家公司都有巨额的长期受管制的资产投资,这些资产部分由大额长期账务支持,伯克希尔并不承担相关的债务责任。它们实际上并不需要我们的信用支持,因为它们具备良好的盈利能力,即使在恶劣的环境下也能覆盖它们的债

务利息。比如在去年疲软的经济中,BNSF的利息覆盖倍数是9.6倍。(我们队覆盖倍数的定义是税前利润/利息,而不是EBITDA(息税前利润)/利息,一项我们认为被普遍使用的错误指标。)

在中美洲能源,另外有两个因素保证它在各种情形下还本付息的能力:公司抗周期的盈利特性,这源于公司垄断性地提供一项必须服务,以及它多元化的盈利来源,这保护它不会由于某个监管部门的措施而遭受致命冲击。

每天,我们的两家公司都在驱动着美国经济:BNSF承担了全国15%(以吨-英里衡量)的城际间货运量,包括公路、铁路、水路、航空以及管道运输。BNSF的吨-英里运量超过其他任何公司,这个事实意味着BNSF是全国经济循环系统最重要的大动脉。BNSF还以一种非常节约能源和环境友好的方式在运输着货物,它运输一顿货物500英里只需一加仑柴油。卡车实现同样的运力大约要使用4倍的能源。中美洲能源的电力设施为10个州的零售客户服务。只有一家公用事业持股公司为多个州服务。另外,我们是再生能源方面的领导者:第一,9年前开始涉足,到目前为止我们占全国风力发电量的6%。第二,在建的三个项目完成后,我们将占有全美太阳能发电量的14%。类似的项目需要巨额的资本投资。到项目建成为止,我们的再生能源项目将耗资130亿美元。我们进行这样的投资是因为我们认为它可以提供合

巴菲特致股东的信(Warren Buffett's Letters to Berkshire Shareholders)-1977

Warren Buffett's Letters to Berkshire Shareholders-1977 BERKSHIRE HATHAWAY INC. To the Stockholders of Berkshire Hathaway Inc.: Operating earnings in 1977 of $21,904,000, or $22.54 per share, were moderately better than anticipated a year ago. Of these earnings, $1.43 per share resulted from substantial realized capital gains by Blue Chip Stamps which, to the extent of our proportional interest in that company, are included in our operating earnings figure. Capital gains or losses realized directly by Berkshire Hathaway Inc. or its insurance subsidiaries are not included in our calculation of operating earnings.While too much attention should not be paid to the figure for any single year, over the longer term the record regarding aggregate capital gains or losses obviously is of significance. 1977年本公司的营业净利为2,190万美元,每股约当22.54美元,表现较年前的预期稍微好一点,在这些盈余中,每股有1.43美元的盈余,系蓝筹邮票 大量实现的资本利得,本公司依照投资比例认列投资收益所贡献,至于伯克希尔本身及其保险子公司已实现的资本利得或损失,则不列入营业利益计算,建议大家不必太在意单一期间的盈余数字,因为长期累积的资本利得或损失才是真正的重点所在。 Textile operations came in well below forecast, while the results of the Illinois National Bank as well as the operating earnings attributable to our equity interest in Blue Chip Stamps were about as anticipated. However, insurance operations, led again by the truly outstanding results of Phil Liesche's managerial group at National Indemnity Company, were even better than our optimistic expectations. 纺织事业的表现远低于预估,至于伊利诺国家银行的成绩以及蓝筹邮票贡献给我们的投资利益则大致如预期,另外,由Phil Liesche领导的国家产险保险业务的表现甚至比我们当初最乐观的期望还要好。 Most companies define record's earnings as a new high in earnings per share. Since businesses customarily add from year to year to their equity base, we find nothing particularly noteworthy in a management performance combining, say, a 10% increase in equity capital and a 5% increase in earnings per share. After all, even a totally dormant savings account will produce steadily rising interest earnings each year because of compounding. 通常公司会宣称每股盈余又创下历史新高,然而由于公司的资本会随着盈余的累积扩增,所以我们并不认为这样的经营表现有什么大不了的,比如说每年股本扩充10%或是每股盈余成长5%等等,毕竟就算是静止不动的定存帐户, 由于复利的关系每年都可稳定地产生同样的效果。 Except for special cases (for example, companies with unusual debt-equity ratios or those with important assets carried at unrealistic balance sheet values), we believe a more appropriate

在线考试系统外文翻译

J2EE文献及翻译 1 引言 本文分析了Hibernate和Struts的机制,提出了一种基于Hibernate和Struts 的J2EE应用开发策略。在这种策略中,模型层用Hibernate实现,视图和控制器则用Struts框架实现。这样可大大降低代码的耦合性以及提高系统的开发效率。关键字 Hibernate,Struts,MVC,持久层。 随着Java技术的逐渐成熟与完善,作为建立企业级应用的标准平台,J2EE平台得到了长足的发展。借助于J2EE规范中包含的多项技术:EnterpriseJavaBean(EJB)、Java Servlets(Servlet)、Java Server Pages(JSP)、Java Message Service(JMS)等,开发出了许多应用系统。但是,在传统J2EE应用的开发过程中也出现了一些问题:1)数据模型和逻辑模型之间的矛盾。目前使用的数据库基本上都是关系型数据库,而Java本质上是一种面向对象的语言,对象在存储和读取时使用SQL和JDBC进行数据库操作,降低了编程的效率以及系统的可维护性;2)传统的J2EE应用多采用基于EJB的重量级框架,这种框架适合于开发大型企业应用,但是使用EJB容器进行开发和调试需要耗费大量时间。为了降低代码的耦合性,提高系统的开发效率,本文提出了一种基于Struts框架和Hibernate框架的J2EE应用开发策略。 2 J2EE开源技术介绍 数据持久层及Hibernate,Hibernate是一个数据持久层框架,是一种实现对象和关系之间映射(O/R Mapping)的工具,它对JDBC进行了轻量级的对象封装,使程序员可以使用对象编程思想来操作数据库。它不仅提供了从Java类到数据表的映射,也提供了数据查询和恢复机制。相对于使用JDBC和SQL来操作数据库,使用Hibernate能大大的提高实现的效率。Hibernate框架用配置文件的形式来定义Java对象和数据表之间的映射关系,同时在更深的层面将数据表之间的关系解释为Java对象之间的继承及包含等关系。通过使用HQL语句将复杂的关系算法用

英语全课文中文翻译

Unit1 Section A 公交司机和乘客一起救护老人 昨天上午9点钟,当26路公交车在中华路行驶的途中,司机看到一位老人正躺在路中,一位妇女正在老人身边大声呼救。 这位24岁的公交司机王平,没有丝毫的犹豫就停下了车。他从车上下来,询问那位妇女发生了什么事。她说这位老人有心脏病,需要送往医院。王先生知道他必须马上行动起来。他告诉(车上的)乘客他必须送老人去医院。他希望大多数或者全部乘客下车等下一班车。但令他惊讶的是,所有的乘客都同意和他一起去(医院)。部分乘客帮助王先生把老人搬到车上。 多亏了王先生和乘客们,医生们及时挽救了那位老人。一位乘客说:“许多人不想帮助别人是令人痛心的,因为他们不想惹上麻烦。但是这位公交车司机没有考虑自己,他只考虑去救人。” SectionB 他失去了胳膊但是仍然登山 阿伦罗尔斯顿是一位对登山感兴趣的美国人。作为一名登山者,阿伦习惯于冒险。这是他做的刺激的危险运动之一。有好多次因为事故,阿伦险些丢掉性命。在2003年的4月26日,当他在尤他州登山的时候,他发现自己陷入了非常危险的境地。 在那一天,当阿伦独自在山里登山时,他的胳膊被一块2000千克的石头压在了下面。因为他的胳膊拿不出来,所以他在那里困了五天,希望有人能够发现他。但是当他的水喝光以后,他知道他将不得不做点事情来挽救自己的生命。那时他还不准备死。所以他用刀子切除了自己一半的右臂。然后,用左胳膊对自己进行了包扎,以至于不会失血过多。完成这些以后,他爬下山,寻求帮助。 失去胳膊以后,他写了一本书《在顽石与绝境之间》。这就意味着你在一个艰难的似乎无法走出的境地中。在这本书中,阿伦讲述了做正确决定的重要性,以及掌握命运的重要性。他对登山的挚爱如此的强烈以至于经过这次经历后,他仍然继续登山。 我们有和阿伦一样的勇气吗?让我们在发现自己处在一个“顽石与绝地间”的境地前考虑一下,在我们不得不做出生与死的选择前考虑一下。 Unit2 SectionA 学生志愿者 来自河畔高中的马里奥格林和玛丽布朗每周拿出几小时去帮忙朋友。 马里奥喜欢动物,想成为一名兽医。每周六的上午,他在一家动物医院做义工。马里奥相信通过做义工能够帮助他得到将来梦想的工作。他说:“做义工是一项艰苦的工作,但是我想了解更多关于如何照顾动物的知识。当我看到动物们变得健康以及它们的主人脸上的快乐表情时,我就有一种强烈的满足感。” 玛丽是一位读书爱好者。在她四岁的时候,就能够自己读书。去年,她决定尝试做一个课后读书活动的志愿者。她仍然在那里一周一次帮助儿童们学习读书。“儿童们坐在图书馆里,但是你能在他们眼睛里看到,通过每一本新书,他们正在踏上不同的旅途。在这里做义工,对我来说实现了梦想。我能做我喜欢做的事情并且同时可以帮助比尔呢。”

巴菲特致股东的信的读后感1500字

巴菲特致股东的信的读后感1500字沃伦·巴菲特,全球知名的投资大师,伯克希尔——哈撒韦公司总裁,全美排名第二富豪。巴菲特是第一位靠证券投资成为拥有几百亿美元资产的世界富豪。在过去的35年中,他执掌的伯克希尔公司每股账面价值从19美元上升至37.987美元,年复合增长率高达24.00%。尤为难能可贵的是,伯克希尔已经是一家资产总额高达1300多亿美元的巨型企业。 巴菲特虽然没有写过什么书,但他每年都要在伯克希尔?哈撒韦的公司年报中给股东写一封信,总结在过去一年中的成败得失。从挑选经理、选择投资目标、评估公司,到有效地使用金融信息,这些信涵盖面甚广。 应该投资具有高内在价值的看得懂的公司 巴特在本书中对价值投资的定义是在一家好公司高内在价值公司)的价格波市场低估的时候买入该公司的股票并长明持有。 巴菲特特相信一家好公司的股票可以给持有者带来持续高额回报,但它的市场价格却不是总是和其内在价值相匹配,因为市场价格是波动的,反应的是当下市场的偏好,而价值和价格只有在长期才会

逐渐趋同。因此,当我们进行投资时,应该同时考虑两点,既这家公司是不是高价值公司,当前买入时的价格是不是低于它的内在价值。 换言之,即使这家公司是好公司,但它的当前价格过高,我们也不应该买入,而是应该观望,等待合适的时机;如果这不是家高价值的公司,无论它当前的价格是高还是低,我们都不应该考虑买入。当一家公司的杠杆率高的时候,对它管理层的容错率就越低,这时候一家还不错的公司也可能被放大弱点和不足,进而变得平庸。 那么更具体点,究意什么样的公司才是一个高价值的公司呢?巴非特认为这既取决于客观条件,也取決于投资者本身。一方面,一家公司应该具备长期的竞争力,竞争力包括可以带来一定程度垄断效应的诸如品牌效应、规模经济、科技创新等的商业壁垒。这样子的商业壁垒可以保证一家公司在可预见的未来能保持定价或者成本上的优势,使竟争对手很难轻易进入市场并与其抗衡。 另一方面,好公司也是相对于投资者本身的,只有该投资者自身看得懂的公司才可能是对于他自身而言的好公司,投资者应该充分利用自已的认知能力、学习能力,进行广泛的阅读和与业内精英人士的请教,提高自己对市场的判断,任何高于自己理解的行业和公司应该避免投资,只在自己看得懂的范围内挑选合适的公司进行投资。

1973年巴菲特致股东的信

1973年巴菲特致股东的信 翻译:Rick https://www.360docs.net/doc/c713030607.html,/s/blog_a3453d2201015q5j.html 巴菲特购买蓝带印花公司的时候,该公司的主业已经开始出现大幅下滑。但是巴菲特看重的是其两个子公司:喜诗糖果和Wesco金融公司。 巴菲特收购多元零售公司,并不是看重其主业:女装连锁零售店。而是看重其持有蓝带印花公司16%的股权。 ------------------------------------------------------------ To the Stockholders of Berkshire Hathaway Inc.: Our financial results for 1973 were satisfactory, with operating earnings of $11,930,592, producing a return of 17.4% on beginning stockholders' equity. Although operating earnings improved from $11.43 to $12.18 per share, earnings on equity decreased from the 19.8% of 1972. This decline occurred because the gain in earnings was not commensurate with the increase in shareholders' investment. We had forecast in last year's report that such a decline was likely. Unfortunately, our forecast proved to be correct. 致伯克希尔股东: 1973年的财务结果令人满意,我们的营业利润为1193万元,相对于年初的股东权益产生了17.4%的回报。虽然每股的营业利润从11.43美元提高到了每股12.18美元,ROE却从1972年的19.8%下降到了1973年的17.4%。 下降的原因是盈利的增长未跟上股东权益的增长。在去年的年报里,我们曾预测ROE可能会出现下降,如今不幸言中。 Our textile, banking, and most insurance operations had good years, but certain segments of the insurance business turned in poor results. Overall, our insurance business continues to be a most attractive area in which to employ capital. Management's objective is to achieve a return on capital over the long term which averages somewhat higher than that of American industry generally—while utilizing sound accounting and debt policies. We have achieved this goal in the last few years, and are trying to take those steps which will enable us to maintain this performance in the future. Prospects for 1974 indicate some further decline in rate of return on our enlarged capital base.

在线考试系统翻译

河北理工大学轻工学院 COLLEGE OF LIGHT INDUSTRY, HEBEI POLYTECHNIC UNIVERSITY 本科毕业设计 资料翻译(汉译英) 论文题目:在线考试系统 学生姓名: 学号: 专业班级: 学部: 指导教师: 2013年05月25日

摘要 系统采用https://www.360docs.net/doc/c713030607.html,和SQL Server 2008数据库,开发了基于B/S三层体系结构的C#在线考试系统。第一层客户层,该层是位于客户端的Web浏览器,用户由Web浏览器访问Web服务器, 在客户端的Web浏览器上显示所需要的主页。第二层应用层,是具有应用程序扩展功能的Web服务器。该层的任务是接受用户的请求,执行相应的程序与数据库的连接,通过SQL方式向数据库提出数据处理请求,等待数据库服务器将数据处理的结果提交给Web服务器,再由Web服务器传回客户端。第三层数据库层,就是数据库服务器。它的任务是接受Web服务器对数据库操纵的请求,实现对数据库查询,修改,更新等功能,把运行结果交给Web服务器。 系统分为三大模块:系统管理模块、用户注册模块和考试模块。其中系统管理模块是进行用户、试题、试卷等的添加、修改和删除,是系统运行的基础;用户注册模块实现了学生用户的注册,学生注册后才有资格参加考试;考试模块是客户端用户通过自己的账号以及密码登陆系统,进入界面时由系统按照管理员预先设置好的试卷结构从题库中随机抽取适合的题目,形成试卷。 系统对提高了教学质量,改进了学生的考核手段,实现了由传统考试方式向网络无纸化考试方式的转变。 关键字https://www.360docs.net/doc/c713030607.html,;考试;组卷; SQL Server 2008

牛津英语必修二课文原文及中文翻译

M1U2Home alone Act One Mom and Dad arrive back from vacation a day earlier than expected. The curtains are closed and the living room is dark when Mom and Dad enter. Dad: It’s so nice to be home! Mom: Yes, I can’t wait to surprise the boys! Suddenly the door opens and a soccer ball flies through the room. Eric runs in after it, followed by a big dog, walking very slowly. Eric: Mom! Dad! You’re back early! (looking around room, sounding frightened) But, but … you weren’t supposed to come home until tomorrow! The dog slowly walks to Mom and Dad. Mom: (bending to touch dog) Eric, he’s so tired and hungry! (looking at table) The money for dog food is gone, but Spot looks like he is starving! What did you do with the cash we left? Dad: And look at this room—garbage all over the place! Where is your brother? (shouting angrily) Daniel! Daniel: (running into room) Mom, Dad, I can explain … Dad opens the curtains and light comes into the room. The room is in a mess, with pizza boxes on the floor and dirty dishes in the sink. In the corner, there is a garbage can around which are pieces of garbage and waste paper. Mom and Dad both turn towards Daniel. Dad: (sounding very angry) Listen to me, young man—we left you in charge! We thought you could act like an adult, but look at the mess! I don’t know why the house is so dirty ... Mom: Daniel, we thought you were an adult, a person who would make good decisions ... Dad: How can we trust you any mo re? We won’t tolerate such behavior in our house! Daniel: (shouting) Stop shouting at me. I’m still a teenager! Why is everything always my fault? Daniel runs into his bedroom and shuts the door angrily. Mom and Dad look at each other as lights go out. End of Act One Act Two, Scene One Daniel and Eric’s bedroom. Eric sits on his bed. Daniel has his arms crossed and looks upset. Daniel: They never even gave me a chance to defend myself. I hate them! Eric: You don’t h ate them. I can tell them we had an emergency. Then they won’t be mad any more. Daniel: No, don’t tell them anything. Anyhow, they didn’t trust me. They don’t deserve an explanation. Let them think what they want. Eric: But Daniel, if they knew that Spot was sick and we used the money to take him to the clinic ... Daniel: And that we spent all of yesterday waiting there for him, and that is why we had no time to clean the house ... but no, Eric, why didn’t they ask me what happened instead of shouting at me? Act Two, Scene Two

巴菲特2020致股东信全文--中英文

致伯克希尔·哈撒韦公司的股东: 根据公认会计原则(通常被称为「GAAP」),伯克希尔在2019年赚了814亿美元。这个数字的组成部分是240亿美元的营业利润,37亿美元的已实现资本利得,以及537亿美元的未实现资本利得净额的增加。这些收入的每一项都是在税后基础上提出的。 这537亿美元的增长需要评论。这源于2018年实施的一项新的公认会计准则(GAAP)规定,要求持有股票证券的公司在收益中计入这些证券未实现收益和亏损的净变化。正如我们在去年的信中所说,无论是我的伯克希尔合伙人查理?芒格(Charlie Munger)还是我都不同意这一规则。 会计行业采用这一规则,实际上是其自身思维的一个巨大转变。在2018年之前,公认会计准则坚持认为(证券交易公司除外),投资组合中未实现的收益永远不会计入收益,未实现的亏损只有在被视为「非暂时性」的情况下才会计入收益。现在,伯克希尔公司必须在每个季度的财务报表中记录公司股票的每一次涨跌,不管这些涨跌可能有多么反复无常。对于许多投资者、分析师和评论员来说,财务报表是一条重要的新闻。 伯克希尔公司2018年和2019年的表现明证了我们对新规定的看法。2018年是股市下跌的一年,我们的净未实现收益减少了206亿美元,因此我们报告的GAAP收益只有40亿美元。2019年,不断上涨的股价使上述537亿美元的净未实现收益增加了537亿美元,使按公认会计准则计算的收益增至本信开头所述的814亿美元。这些市场波动导致GAAP收益疯狂增长了1,900% ! 与此同时,在我们可以称之为真实世界的地方,而不是会计领域,伯克希尔在这两年中所持股票的平均价值约为2000亿美元,我们所持股票的内在价值在这段时间内稳步大幅增长。 查理和我希望你把注意力放在营业利润上——2019年营业利润几乎没有变化——而忽略投资的季度和年度收益或亏损,无论这些收益或亏损是实现的还是未实现的。 我们的建议是,无论如何都不能削弱这些投资对伯克希尔的重要性。随着时间的推移,我和查理预计,我们所持的股票——作为一个整体——将带来巨大的收益,尽管是以一种不可预测和极不规律的方式。要想知道为什么我们会乐观,请继续下一个讨论。 复利的力量

巴菲特致股东的信-1992年

Buffett’s Letters To Berkshire Shareholders 1992 巴菲特致股东的信1992年 Our per-share book value increased 20.3% during 1992. Over the last 28 years (that is, since present management took over) book value has grown from $19 to $7,745, or at a rate of 23.6% compounded annually. 1992年本公司的净值成长了20.3%,总计过去28年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的7,745美元,年复合成长率约为23.6%。 During the year, Berkshire's net worth increased by $1.52 billion. More than 98% of this gain came from earnings and appreciation of portfolio securities, with the remainder coming from the issuance of new stock. These shares were issued as a result of our calling our convertible debentures for redemption on January 4, 1993, and of some holders electing to receive common shares rather than the cash that was their alternative. Most holders of the debentures who converted into common waited until January to do it, but a few made the move in December and therefore received shares in 1992. To sum up what happened to the $476 million of bonds we had outstanding: $25 million were converted into shares before yearend; $46 million were converted in January; and $405 million were redeemed for cash. The conversions were made at $11,719 per share, so altogether we issued 6,106 shares. 回顾过去一年,伯克希尔的净值增加了15.2亿美元,其中98%系来自于盈余与投资组合的增值,剩下的2%则是因为发行新股的缘故,这些股份是因为我们赎回在1993年1月4日所发行的可转换特别股,其中有部份持有人不要现金而选择领取本公司的普通股,大部分的持有人选择在1月进行转换,另外有一小部份则在去年12月就径行转换,总计当初我们发行总值4.76亿美元的债券中,4,600万在一月转换,另外4.05亿美元则以现金赎回,转换价订为11,719美元一股,换算下来一共发行了6,106股。 Berkshire now has 1,152,547 shares outstanding. That compares, you will be interested to know, to 1,137,778 shares outstanding on October 1, 1964, the beginning of the fiscal year during which Buffett Partnership, Ltd. acquired control of the company.伯克希尔目前流通在外股数为1,152,547股,相较于1964年10月1日当初,巴菲特合伙取得伯克希尔控制权时的1,137,778股来说,增加的股数实属有限。 We have a firm policy about issuing shares of Berkshire, doing so only when we receive as much value as we give. Equal value, however, has not been easy to obtain, since we have always valued our shares highly. So be it: We wish to increase Berkshire's size only when doing that also increases the wealth of its owners. 对于发行新股我们有相当严格的规定,那就是除非我们确信所收到的价值与我们付出的一致时,我们才会考虑这样做,当然同等的价值不是那么容易达到,因为我们一向自视甚高,不过那又如何,除非确定公司股东的财富也会增加,否则我们不会随便扩大规模。 Those two objectives do not necessarily go hand-in-hand as an amusing but value-destroying experience in our past illustrates. On that occasion, we had a significant investment in a bank whose management was hell-bent on expansion. (Aren't they 大家要知道这两个目的不一定就会自然吻合,事实上在我们过去所举过的例子中,有些就是看起来有趣但却是让价值受到减损的经验,在那次经验

在线考试系统中文翻译

西班牙全国大学入学考试中在线语言考试的实 PAULEX UNIVERSITAS项目 作者:安娜吉梅诺 - 桑斯*&何塞马卡里奥德斯奎拉CAMILLE研究小组,应用语言学系,瓦伦西亚理工大学,卡米诺维拉14,46022 摘要 本文详细介绍了PAULEX UNIVERSITAS项目,一个在线系统,用来设计、发表和评估西班牙大学入学考试中的一个必要部分即国外语言考试。外语考试对想要接受高等教育的所有学生都是强制性的。学生们可以选择下面语言之一考试:英语,法语,德语,意大利语或葡萄牙语。每年,大约有27000名学生同时在巴伦西亚自治区(包括3个省:阿利坎特,卡斯特利翁和瓦伦西亚)参加考试,并且25000多名学生选择英语考试。本文参照当前西班牙形势政策的变化,介绍此次大学入学考试的背景,包括来自平台阐述,以及关于系统管理工具,数据安全性和用户交互问题的讨论。论文通过呈现200多名学生在瓦伦西亚进行试验得出的一些结果,并通过处理有关PAULEX在线考试区域平台的实施所遇到的一些问题,进而得出结论。 1 介绍 2008年12月西班牙教育部颁布了一项新的法律来规范国家大学入学考试。这项新的法律规定:基于阅读理解题和写作的传统英语考试,现在应该包括对听力理解和口语技能的测试。这恰巧与提交给西班牙科学和创新部的一个项目建议书目标一致,就是要设计一个网络平台正式发表高考外语考试。以CAMILLE研发组在瓦伦西亚理工大学开展的前期研究即INGENIO创作工具和传送环境(吉梅诺2008A和2008B )为起点,小组成员着手设计了一个完整的网上平台,包括设计外语考试,网上发表,评估所有考试,提供考试成绩给当地学校。该三年期项目从2007年9月运行至2010年底。 2 PAULEX UNIVERSITAS 该PAULEX在线考试传送平台是由一个位于大学核心信息和通信系统单元内

英语课文中文翻译

四年级下学期英语课文中文翻译 Lesson 1: Sara:你喜欢音乐吗,阳阳? 阳阳:是的,我喜欢。我非常喜欢音乐。我听各种各样的音乐。但我最喜欢流行歌曲。 Sara:我也喜欢流行歌曲。但我最喜欢高雅音乐。我会钢琴。 阳阳:我会小提琴。有时间我们一起玩。 Lesson 2: 果果:你养宠物吗,玲玲? 玲玲:不,我不养。但我喜欢猫。猫都很安静。猫也很可爱。 果果:我喜欢狗。狗是我们的好朋友。狗对我们帮助很大。 玲玲:是的。但狗太吵了。狗见了陌生人会叫。 Lesson 3: 爸爸:放学后你喜欢做什么,麦克? 麦克:我喜欢做飞机模型。 爸爸:将来你想做什么? 麦克:我长大后想开真飞机。有朝一日我想飞到月球和火星。 爸爸:那也就是说你想当宇航员。你真棒! Lesson 5: 妈妈:你怎么了,宝宝? 宝宝:我觉得不舒服。我头很疼,妈妈。 妈妈:恐怕你是病了。你需要去看病。 宝宝:今天我不能上学了,太糟糕了。 Lesson 6: 宝宝:医生,我觉得不舒服。我头疼得厉害。 医生:唉!你发高烧了。张开嘴说“啊---”。 宝宝:你需要给我验血吗? 医生:恐怕需要。你得了流感。这种药每天吃三次。你很快就会康复的。Lesson 7: 医生:你怎么了? 麦克:我的右腿伤得很严重,医生。 医生:我来看看。哪疼啊? 麦克:膝盖附近疼。 医生:恐怕我们需要拍一个X光片。

Lesson 9: 麦克:对不起,你能告诉我去图书馆的路吗? 男人:哦,好的。就在那栋棕色楼的五层。 麦克:是在楼梯的右边还是左边呢? 男人:在右边的第三个房间。 麦克:太谢谢你了。 男人;我很乐意。 Lesson 10: 女人:对不起。我正在找医院。我怎么才能到那呢? 毛毛:就在附近。你看到那座有一个白色十字的灰色大楼了吗? 女人:看到了。在那座红色大楼的右边。 毛毛:我正好顺路。我带你去吧。 女人:你太好了。真谢谢你。 毛毛:不客气。 Lesson 11: 女人:对不起,请问车站在哪啊?远吗? 果果:不远。继续往前开车然后左转。你会在你的右边看见一个标志。 女人:我看到了。我应该先往前开然后左转。我会在我的右边看见一个标志。果果:是的。那个标志是红色和黄色的。你一定能看见。 女人:多谢。祝你一天过得愉快。 果果:你也是。 Lesson 15: 果果:五一就要到了。我们也叫它劳动节。在五月一日。 Sara:但是在美国劳动节是在九月的第一个星期一。 果果:在中国,劳动节是一个劳动人民的节日。那天你要干什么? Sara:我们要去参观长城。 Lesson 16: 玲玲:儿童节就要到了。在六月一号。 麦克:儿童节你干什么? 玲玲:全国的孩子们都庆祝这个节日。在那一天我们去电影院,公园,和博物馆。我们也会收到父母送的礼物。 麦克:我们学校每年都举办聚会吗? 玲玲:是的。你们肯定会过得很愉快的。 Lesson 17:

在线考试系统方案书

在线考试系统方 案 书

概述 传统的考试方式组织一次考试至少要经过人工出卷、考生考试、人工阅卷、成绩统计和试卷分析五个步骤。随着考试规模的不断扩大,工作量将会越来越大而且容易出错。因此开发一套在线考试系统具有重要的现实意义: 1、在线考试突破了时空限制。在线考试系统突破了传统考试模式的时间、空间的限制,有利于组织大规模异地实时考试,可以满足任何授权的考生在规定的时间段内在任意时间和可用地点参加考试,大大提高了教学内容和考核方式的灵活性。 2、提高了工作效率。在线考试系统减轻了考试主管部门人员尤其是教师在命题、组卷、阅卷等方面繁重的工作量,提高了工作效率。 3、节省财政开支。在线考试真正实现了无纸化办公,节省了纸张、印刷等考核费用。 系统总体设计思想 1、以提高教学效率为主要目的 在线考试系统提高了教学内容和考核方式的灵活性,减轻了出题、组卷、阅卷、试卷统计等繁重的工作量,增强了试卷批阅及试卷数据统计的客观公平性,实现了考试信息管理以及考试流程的系统化、规范化和自动化,大大提高了教学效率。 2、以安全稳定为系统设计指导思想 安全性是考试系统质量高低一个重要的检测标准。测试系统中的重要内容如试题、试卷、成绩、身份等信息都应高度保密,必须采取相关措施,为系统设置安全的入口,防止非法访问和非法攻击。 3、以智能便捷为系统设计原则 考试系统应融入智能化思想,组卷、阅卷等较繁琐的工作过程需要以较智能的形式呈现给用户,把大量的信息适当的分解后呈现给用户,使用户的操作有章可循,提高系统的便捷性。 主要模块设计及系统管理功能说明: 一、我的考试功能模块

我的考试分为参加考试,历史考试 1、参加考试功能分析:参加考试这块是给学生们考试用的,学生可以通过学号, 密码进入考试系统,并选择要考试的科目进行考试。实现了无纸化考试,提高了工作效率。考生点击“开始答题”按钮后,显示试卷内容,并且开始计时,考生在规定时间内没有交卷,时间到时就会强迫交卷;在规定时间内交卷,交卷后自动阅卷,考生可直接看到自己本次考试的成绩。 2、历史考试功能分析:历史考试是学生们以前考过的试卷以及成绩存档,方便学 生查看自己的成绩以及试卷具体的内容,使学生知道自己哪方面的知识掌握不牢错了。 并可以对自己成绩进行分析。 二、我的练习功能模块 我的练习功能就分为一个日常练习,这是供学生们在闲暇时间在线练习,巩固知识,这里面可以分科目进行练习。 三、考试管理功能模块 考试管理功能分为科目管理、题库管理、试卷管理、评分阅卷、成绩查询。 1、科目管理功能分析:在线考试时可以分科目进行的,在科目管理里面可以添加 科目,修改科目,删除科目。 2、题库管理功能分析:管理员对题库中科目,系别,题型进行添加,删除,修改,并对科目进行分类。老师可以对题库添加、删除、修改试题,可以选中对应的系别,科目,题型,添加试题进入题库,客观题可以输入正常答案。可以删除自己对应系别,科目下的试题和答案,可以修改自己对应系别,科目下的试题,答案。 扩展:1.即时检查一些主要信息是否为空,是否符合格式 2.可用excel导入试题 3、试卷管理功能分析:试卷管理是供教师管理的,教师可以在里面添加、修改、删除试卷的题型、科目、以及适合哪些班级考试。 4、评分阅卷功能分析:客观题部分,可以根据题库中的答案对比,直接算出学生得到的分数。系统对主观题有自动判分功能,但人为可以干预,在系统自动判分的基础上进行加分或减分。系统会地明细一一记录。对一些考试主观题进行批卷而设计,在本系统主要体现在“问答题”上。只有批改权限的人员才可以查看到相关数据。 注:考生信息:批卷人员无法查看到,为了防止打人情分作弊。

人教版英语七年级上册全册课文中文翻译

人教版七年级上册英语课文翻译 P4 Daming and I’min Class One. I’mfrom China and I’mChinese. I’mfrom Beiji My name’s my friend. ng. Beijing is a big city. Lingling’s in my class. She’s Lingling. I’mnot from England and I’mnot English. I’mChinese. I’min Class O My name’s in my class. W from Beijing and he’s ne. Daming is my friend. We’re twelve years old. He’s e’re good friends. Wang Hui and I’mChinese. I’mfrom Shanghai. I’mthirteen years old. I’min Cl My name’s ass One with Daming and Lingling. They are my friends. 我的名字叫大明,和我在一班。我来自中国,和我是中国人。我来自北京。北京是个大城市。 玲玲在我的班。她是我的朋友。 我的名字叫玲玲。我不是来自英国,和我也不是英国人。我是中国人。我在一班。大明是我 的朋友。我们12岁了。他来自北京,和他在我的班。我们是好朋友。 我的名字叫王辉,和我是中国人。我不是来自北京。我来自上海。我13岁了。我在一班和大明、玲玲。他们是我的朋友。 P8 Miss Li: Please welcome Betty and Tony to our school. They are from Beijing International School. This is Betty. Betty. I’mfrom America. I’m13 years old and I’m a student. I ca Betty: Hello. My name’s speak Chinese. Th n play football and I can play basketball. I can speak English but I can’t my friend. is is Tony. He’s Tony. I’m11 years old. I’mfrom England and I can speak English Tony: Hello. My name’s . I can play football and table tennis, and I can ride a bike. Lingling: Can you swim? speak Chinese! Tony: No, I can’t. And I can’t 李小姐:请欢迎贝蒂和托尼来我们学校。他们来自北京国际学校。这是贝蒂。 贝蒂:你好。我的名字叫贝蒂。我来自美国。我十三岁,和我是一个学生。我能踢足球,和 我能打篮球。我能说英语但是我不能说汉语。这是托尼。他是我的朋友 托尼:你好。我的名字叫托尼。我十一岁了。我来自英国,和我能说英语。我能踢足球和打 乒乓球,和我能骑一辆车。