动力锂电池成本分析

動力鋰電池成本趨勢分析

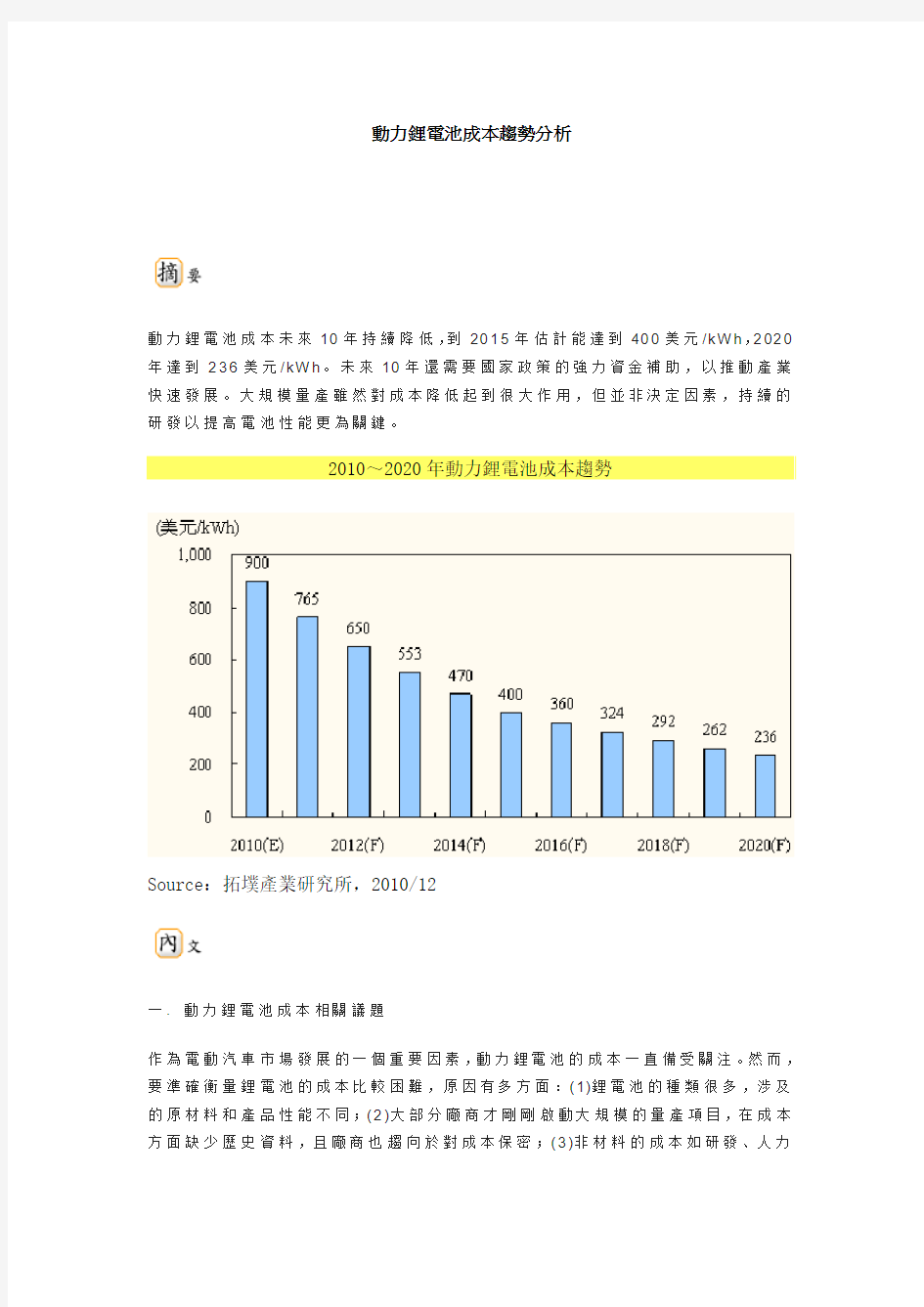

動力鋰電池成本未來10年持續降低,到2015年估計能達到400美元/kW h,2020年達到236美元/kW h。未來10年還需要國家政策的強力資金補助,以推動產業快速發展。大規模量產雖然對成本降低起到很大作用,但並非決定因素,持續的研發以提高電池性能更為關鍵。

2010~2020年動力鋰電池成本趨勢

Source:拓墣產業研究所,2010/12

一.動力鋰電池成本相關議題

作為電動汽車市場發展的一個重要因素,動力鋰電池的成本一直備受關注。然而,要準確衡量鋰電池的成本比較困難,原因有多方面:(1)鋰電池的種類很多,涉及的原材料和產品性能不同;(2)大部分廠商才剛剛啟動大規模的量產項目,在成本方面缺少歷史資料,且廠商也趨向於對成本保密;(3)非材料的成本如研發、人力

等變化較大,不容易確定。而了解動力鋰電池的成本首先須探討其價值鏈、衡量方法和類別差異。

(一) 鋰電池的價值鏈

動力鋰電池的核心是電池芯,由多個電池芯串並聯組成電池組,多個電池組串並聯構成電池包,然後放入電動汽車使用。由於鋰電池過充過放會損壞,因此每個電池組需要有有控制電路。

電池芯的關鍵部分是正極、負極、電解液和隔離膜。製造正極的關鍵材料是各種金屬化合物,根據不同的電極所需材料不一,常用的有Li化合物、C o化合物、M n化合物和Ni化合物;負極關鍵材料常用的是石墨,也有鈦酸鋰。電解液由有機溶劑和鋰鹽組成,有多種可選擇配方。而產業界正對各種新材料進行研究,力圖得到更高性能的電池。

圖一鋰電池價值鏈分析

Source:拓墣產業研究所,2010/12

(二) 鋰電池的能量和功率

儘管鋰電池種類多樣,但作為動力電池的應用來看,常考量的有兩個因素:能量和功率。能量決定了汽車能行駛的路程,功率則描述汽車能加速多快;這兩個因素和電動汽車的類型緊密聯繫,不同能量和功率的電池應用於不同的車輛類型。

電動汽車的3種類型:HEV(混合動力)、P HEV(插電式混合動力)和EV(純電動),分別對電池有不同要求。HEV偏重高功率以支援經常性的加速,EV偏重高能量以維持較長行駛距離,PHEV則介於兩者之間。

由於3種類型電池的側重點不同,因而對於電池成本的衡量也採取不同因素來考量。高功率電池的成本按美元/kW衡量,高能量電池的成本按美元/kW h衡量,用於P HEV的電池一般以能量衡量成本。對功率要求高的電池通常有較高的每kW h 成本,如HEV用的電池;反之,EV用的電池有最低的每kW h成本。功率與能量的比值P/E表示每單位能量有多少功率,可用來衡量電池的應用。美國能源部(D OE)將其分類,EV用電池的P/E值約為2,PH EV的介於3~15之間,HEV則在15~20,甚至更高。P/E值越低,則該類型電池的每kW h成本越低。

圖二不同電動汽車對電池性能的要求

Source:DOE;拓墣產業研究所整理,2010/12

(三) 各類別鋰電池成本比較

根據使用的正極材料和負極材料的不同,鋰電池有多種類型,不同類型的成本不一,在滿足性能要求外,對低成本的追求一直是產業界所致力於的事業。LFP、N C M、L MO/LMS這3類電池,目前為最多的廠商採用。LFP由於採用便宜的Fe,極具成本優勢,中國大部分鋰電池廠商和美國A123採用該技術。N CM和

L MO/LMS主要為日韓廠商採用,技術較成熟,但長期來看成本比LFP高。幾種電池將並行發展,各自有一定規模市場,但最終將有1~2種技術憑藉較低的製造成本和能滿足要求的性能佔據主流。

表一不同類型鋰電池成本比較

Source:拓墣產業研究所,2010/12

二.動力鋰電池成本現狀

最瞭解動力鋰電池成本的應屬目前已量產的廠商,多數廠商不透露自己的成本,但還是有少部分廠商傳達了一些資訊,包括A123、N issa n、JCS和S a nyo,成本幅度在700~1,375美元/kW h之間。儘管這數值不見得準確,但大致範圍可以參考。

表二部分廠商透露的動力鋰電池生產成本

Source:拓墣產業研究所整理,2010/12

由於產能大小對成本的影響較大,多數研究者得出的成本是基於某個假定的產能;不同研究機構所得的數據差異較大,但都一致認為大規模量產將促進成本降低,只不過降低幅度有差異。而鋰電池性能的提升也對成本降低起到重要作用,甚至是關鍵的地位。

表三各文獻的動力鋰電池成本估計

Source:MIT;拓墣產業研究所整理,2010/12

通過分析各種資料及廠商訪談,拓墣產業研究所(TR I)認為,動力鋰電池成本目前大致範圍在700~1,300美元/kW h。成本浮動根據廠商技術水準、規模、勞力研發成本等變化。鋰電池的電池芯成本占總成本的約65%,電池組的生產占30%,電池包成品占5%。

圖三鋰電池成本構成

Source:公司數據;BCG;拓墣產業研究所整理,2010/12

電池芯成本占電池包總成本的比例並非絕對,受到兩者規格的影響。採用同樣的電池芯,則電池包能量越大,電池芯成本所占比例趨向於越大,這是因為構成電池包的電子元件和傳感器等成本相應增大的幅度較小。Kalh amm e r在2007年給美國加州空氣資源理事會(ARB)的報告中通過考察許多鋰電池製造商,總結出從電池芯到電池組和電池包的大致成本比例換算因子,在目前變化應不是太大。

表四電池芯到電池組和電池包的成本比例換算

Source:Kalhammer;拓墣產業研究所整理,2010/12

三.動力鋰電池的未來成本趨勢

(一) 日本和美國的成本降低目標

日本經濟產業省(ME TI)在2006年訂立至2030年的電池研發目標,致力於確保

該領域的世界領先地位。方向是不斷提高鋰電池的性能,同時發展鋰電池之後性能更加優良的電池,通過促進EV的發展達到鋰電池的經濟規模量產,以及創造二次電池利用的環境。對電池成本降低的目標是2010年達到2006年成本的1/2,2015年達到1/7,而2030年通過採用後鋰電池技術的創新型電池,使成本降低到1/40,同時性能提高7倍,此時的電動車可以不受行駛距離的約束。

ME TI制定該計畫以2006年電池成本為20萬日圓/kW h為標準,到2010年成本降低一半為10萬日圓/kW h,合約1230美元/kW h(按1日圓=0.0123美元換算)。到2015年,電池成本將能滿足一般通勤EV使用和PHEV。之後的電池技術則是與之前鋰電池完全不同的新技術,性能跳躍性提升,成本大幅度降低。

圖四日本的動力電池發展目標

Source:METI;拓墣產業研究所整理,2010/12

與ME TI類似,美國先進電池聯盟(USAB C)制定了能使電動車商業化使用的電池成本最低目標。EV電池的成本須達到<150美元/kW h,P HEV電池達到(<300美元/kW h),HEV電池的功率成本達到<20美元/kW,這裡成本指的是給OEM的價格。該目標並沒有明確實現的年限,只是作為電動車能商業化運營的參考成本。從目前的廠商技術水平來看,與該目標還相差甚遠。

表五美國USABC電池成本目標

Source:USABC;Kalhammer;拓墣產業研究所整理,2010/12

日本和美國的規劃都強調後鋰電池技術的重要性,其應是EV真正大規模市場化的保證。現有的鋰電池性能受到所使用材料的制約,成本難以突破性地降到很低。

(二) 未來成本趨勢

從1995~2006年,應用於消費電子的18650鋰電池成本降低了80%,成本降低的速度在後幾年逐年減小。

圖五1995~2006年消費電子用18650鋰電池價格

Source:Goldman Sachs,2010/12

出於全球對節能減排的關注,對EV的需求及對電池技術的大量資金投入,TR I 認為未來10年鋰電池將加速發展。2010年的成本按中間值900美元/kW h計,到2015年達到400美元/kW h,此後降低速度變慢,到2020年估計能達到236美元/kW h。成本降低的動力包括大規模量產、採用成本較低的材料或新材料及技術的進步。其中新技術新材料的採用,將對成本的降低起到巨大推動作用,因此持續的研發投入極為關鍵。

圖六2010~2020年動力鋰電池成本趨勢

Source:拓墣產業研究所,2010/12

四. TR I觀點

(一) 動力鋰電池成本影響因素多,目前約在700~1,300美元/kW h

衡量動力鋰電池成本受到多方因素影響,包括使用材料、應用類型、量產規模、技術水平等較難確定。綜合考慮各種情況,TR I認為目前的動力鋰電池成本在700~1,300美元/kW h範圍比較合理。

(二) 動力鋰電池成本未來十年持續降低,持續研發極為關鍵

動力鋰電池成本未來10年持續降低,到2015年估計能達到400美元/kW h,2020年達到236美元/kW h。未來10年還需要國家政策的強力資金補助以推動產業快速發展。大規模量產雖然對成本降低起到很大作用,但並不是決定因素,持續的研發以提高電池性能更為關鍵。後鋰電池技術的發展,即與目前鋰電池技術不同的創新型電池,將是未來EV真正大規模市場化的保證。

【首頁】【關閉】

锂动力电池市场分析及公司最新简介

锂动力电池市场分析及公司最新简介

锂市场分析及上市公司介绍 一、锂及锂产品 1、锂的特点 锂是一种金属化学元素锂是一种金属化学元素,首次发现于1817 年,元素符号为Li,原子编号为3。锂是世界上最轻 的金属,密度为0.53 克/cm3,在同族金属中,锂最轻,能浮 于水面。熔点184.54℃,沸点1,347℃,硬度为0.6,电导性 11.2,在同族金属中均属最高。锂是电位最负的金属,为 -3.043V,也是电化当量最大的金属,为 2.98A·h/g,因此由 锂组成的电池的比能最高。锂非常活泼,是惟一在常温下能与 氮气反应的碱金属元素。锂的化学性质十分活泼,在固体锂矿、 盐湖卤水矿中均以化合物的形式存在,无天然锂。 由于以上优异的特性,锂不仅在原子能、宇航及国防尖端工业使用,而且在冶金、电子、玻璃陶瓷、石油化工、电池、 橡胶、钢铁、机械及医疗等高科技领域及传统工业领域中日益 获得广泛的应用。 (1)锂是“二十一世纪的能源金属” 由于具有密度小、高比能量等特殊的化学特性,锂是电池的理想电极材料,能源领域已成为锂产品最主要的消费市场之

一。随着世界能源的紧张,石油价格不断上涨,替代能源的寻 找已成为全球性的课题,锂具有重要的战略地位,被誉为“二 十一世纪的能源金属”,同时由于其突出的环保特性,锂亦被列 为“二十一世纪的清洁能源”。 (2)锂是“工业味精” 锂的化合物品种多,已得到实际应用的各种锂产品有100 多种,在工业中虽然其用量不多,但作用很大。例如,高性能 的润滑剂都需加入锂元素,以提高其使用性能,特别是低于 -60℃或高于150℃时,一般润滑油已失去润滑作用,加入锂后 可使其性能不变;橡胶轮胎加入丁基锂可使寿命提高 4 倍以 上。此外,锂及其化合物用于核反应堆的冷却剂、化学工业催 化剂、空调制冷剂、玻璃陶瓷工业的添加剂,以及锂的碳酸盐 可用于电解铝提高导电效率,降低成本等,因此锂化合物被称 为“工业味精”。 (3)锂是“明天的宇航合金” 用金属锂生产铝锂及镁锂合金,由于其抗疲劳、强度高、韧性好、重量轻,在发达国家被广泛用于航空工业中,以替代 铝镁合金;飞机如将其做为主要结构材料,可在消耗等量燃料 的情况下,提高运输能力20%以上。锂镁合金更是导弹外壳不 可替代的材料,由于强度高、质量轻、用料少、耐高温,被誉 为“明天的宇航合金”。 2、锂矿资源与储量

新能源汽车动力电池行业分析报告

2009年新能源汽车电池行业分析? [简介]新能源电动汽车最主要的部件是动力电池、电动机和能量转换控制系统,而动力电池要实现快速充电、安全等高性能,是技术门槛最高、也是利润最集中的部分。中投顾问新能源汽车行业研究员李胜茂指出,新能源汽车对电池要求很高,必须具有高比能量、高比功率、快速充电和深度放电的性能,而且要求成本尽量低、使用寿尽量长。 概述:全球新能源汽车产业发展路径分析 新能源电动汽车最主要的部件是动力电池、电动机和能量转换控制系统,而动力电池要实现快速充电、安全等高性能,是技术门槛最高、也是利润最集中的部分。中投顾问新能源汽车行业研究员李胜茂指出,新能源汽车对电池要求很高,必须具有高比能量、高比功率、快速充电和深度放电的性能,而且要求成本尽量低、使用寿尽量长。 据中投顾问发布的《2009-2012年中国电池行业投资分析及前景预测报告》显示,新能源汽车将朝着“镍氢——锂电——燃料电池”产业化路径发展。短期能够兑现业绩的只有镍氢动力电池,磷酸铁锂电池的不成熟,以及工信部出台的新能源汽车准入新标准也让镍氢电池生产商看到了中短期的希望。不过,3-5年内在锂电池技术成熟后,镍氢电池市场将被锂电池逐渐蚕食。 再者,近年来燃料电池(FC)技术的突飞猛进使得氢能的梦想在21世纪开始变成现实。而以氢为动力的燃料电池汽车(FCV)得到了世界各国政府和企业的高度重视,并且取得了重大进展,预计在未来的5--10年内FCV将正式进人市场,以加氢站、输氢管道建设为标志的“氢经济”初露端倪。 研究发现,日本的锂电池供应商占有较大的优势地位,并已开始着手制定统一的锂电池规格、安全标准、充电方式。而美国为了不让自己由对进口石油的依赖变成对外国锂电池的依赖,也在扶持电动车和锂电池制造企业,美国能源部也于去年批准了

动力电池成本结构拆分(含模型)

新能源车的发展既有赖于政策的推动,也需要动力电池持续降 本的支持,本周专题我们研究了动力电池的成本结构。我们在 动力电池成本模型里将PACK 成本拆分成材料成本和生产 成本,其中材料成本又包括电芯材料、模组材料及PACK 材 料,生产成本包括人力成本、折旧及其他制造费用。我们参 考ANL 的成本测算模型,选取方形电池进行成本拆分。据 我们测算,在仅考虑电芯的情况下,目前三元523 和磷酸 铁锂电芯的度电成本分别为486.96 和374.44 元/kWh, 在考虑模组、PACK 及电池系统的情况下,目前三元523 和磷酸铁锂电池系统的总度电成本分别为724.91 和612.40 元/kWh。(注:本测算以提供模型思路为主,具体 数值与实际情况可能存在偏差) 锂电池根据应用领域的不同分为动力电池、储能电池和消费电子电池,不同类型锂电池的成本构成自然不同,本篇报告主要讲述应用最广泛的动力电池成本结构。动力电池在不同的正负极材料下其成本有一定差别,整体来看材料成本占比较大,人工成本、折旧及其他制造费用占比较小,而材料成本则主要以正负极材料、隔膜、电解液和组件为主。我们在动力电池成本模型里将PACK 成本拆分成材料成本和生产成本,其中材料成本又包括电芯材料、模组材料及PACK 材料,生产成本包括人力成本、折旧及其他制造费用。我们参考ANL 的成本测算模型,选取方形电池进行成本拆分。

我们假设单车带电量60kWh,包括 1 个电池包,20 个模组和240 个电芯,以上假设主要用于测算模组和PACK 组件成本。我们选取三元动力锂电池523 型和磷酸铁锂电池作为研究对象进行分析比较。参考当升科技公告数据,我们假设三元(523)正极材料实际克容量为157mAh/g。参考国轩高科和丰元股份公告数据,目前国内磷酸铁锂正极材料实际克容量基本已经达到150mAh/g,我们取145mAh/g 的平均水平作为磷酸铁锂正极材料实际克容量假设。参考杉杉股份公告数据,我们假设负极活性材料(人造石墨)实际克容量为350 mAh/g。 1 正极材料

目前的锂电池成本主要是隔膜和电解液

目前锂电池成本主要是隔膜和电解液 现在生产的锂离子电池的电芯的关键材料有四种:正极、负极、电解液、隔膜,其中锂离子电池中的正、负极材料中国的生产技术并不落后,不但满足国内生产需要,还向世界各地出口。但是,隔膜、电解液却有部分进口。这个问题正在逐步得到缓解,因为国内生产厂家增多,技术也逐步趋于成熟。 需要进口的原因是,产品的制造尚未达到精益求精的地步,或者是生产装备设计不足夠完美,所采购的原材料不能适应优质产品的需求,制造工艺水平没有及时提高,产品的基础研究没有持续发展有了成功之处就停止不前等等。 总的来说:目前,中国锂离子电池产业发展,是任何国家都拤不了脖子的。 中国需要努力的是更加精益求精,制造出更先进的设备,生产出更加优秀的成品,综合成本始终保持市场竞争力,进一步加强锂离子电池的基础研究和创新。 锂电池电芯的关键材料有四种:正极、负极、电解液、隔膜,在组装成动力电池时,又可以分离出组装配件这一材料大类。对于动力电池而言,使用进口电解液和隔膜推高了和继续推高着动力锂电池的成本,从而导致国内相关行业的止步不前甚至倒退。 目前隔膜、电解液、正极材料、负极材料这四个部分总共占到动力电池成本的85%,分别约为25%、15%、30%、15%,从部分进口的电解液材料来看,六氟磷酸锂是生产电解液的最主要原材料,其占电解液成本的50%左右。目前全球范围内只有中国、日本实现了六氟磷酸锂产业化,国内只有少数企业能生产,但产能相对较少,品质与国外也存在一定的差距。这导致我国的六氟磷酸锂主要使用进口产品,价格制定权为外企所左右。 而另一种技术含量更高的锂电池隔膜材料进口依赖度更高一些,这是因为有些国产隔离膜相比国外优秀隔离膜的主要区别在国产的一致性差,使用某些国产隔离膜会导致电池质量不稳定,特别是动力锂电池领域要求内部每个电芯的参数必须高度统一,而国内一些企业目前还没有完全解决。国内很多企业上马锂离子动力电池时仅仅看市场,还要选择国内企业配套技术水平,甚至选择

2020年动力电池行业市场分析报告【调研】

2020年动力电池行业市场分析报告【调研】 2020年2月

目录 1. 动力电池行业概况及市场分析 (6) 1.1 动力电池行业市场规模分析 (6) 1.2 动力电池行业结构分析 (6) 1.3 中国动力电池行业市场驱动因素分析 (7) 1.4 动力电池行业特征分析 (7) 1.5 动力电池行业PEST分析 (8) 2. 动力电池行业政策环境 (10) 2.1 行业政策体系趋于完善 (10) 2.2 一级市场火热,国内专利不断攀升 (11) 2.3 宏观环境下动力电池行业的定位 (12) 2.4 “十三五”期间动力电池建设取得显著业绩 (12) 3. 动力电池产业发展前景 (14) 3.1 中国动力电池行业市场规模前景预测 (14) 3.2 中国动力电池行业市场增长点 (14) 3.3 动力电池进入大面积推广应用阶段 (15) 3.4 政策将会持续利好行业发展 (15) 3.5 细分化产品将会最具优势 (15) 3.6 动力电池产业与互联网等产业融合发展机遇 (16) 3.7 动力电池人才培养市场大、国际合作前景广阔 (17) 3.8 巨头合纵连横,行业集中趋势将更加显著 (18) 3.9 建设上升空间较大,需不断注入活力 (18)

3.10 行业发展需突破创新瓶颈 (19) 4. 动力电池行业竞争分析 (20) 4.1 动力电池行业国内外对比分析 (20) 4.2 中国动力电池行业品牌竞争格局分析 (22) 4.3 中国动力电池行业竞争强度分析 (22) 4.4 初创公司大独角兽领衔 (23) 4.5 上市公司双雄深耕多年 (24) 4.6 互联网巨头综合优势明显 (25) 5. 动力电池行业存在的问题分析 (26) 5.1 政策体系不健全 (26) 5.2 基础工作薄弱 (26) 5.3 地方认识不足,激励作用有限 (26) 5.4 产业结构调整进展缓慢 (26) 5.5 技术相对落后 (27) 5.6 隐私安全问题 (27) 5.7 与用户的互动需不断增强 (28) 5.8 管理效率低 (29) 5.9 盈利点单一 (29) 5.10 过于依赖政府,缺乏主观能动性 (30) 5.11 法律风险 (30) 5.12 供给不足,产业化程度较低 (30) 5.13 人才问题 (31)

2017年新能源汽车动力锂电池行业前景发展分析报告

2017年新能源汽车动力锂电池行业前景发展分析报告2017年1月出版

正文目录 1、动力锂电池产能阶段性过剩,高能量密度三元电池是发展方向 (4) 1.1、磷酸铁锂电池市占率暂时领先,高性能三元电池后来居上 (4) 1.1.1、14-15年国内新能源汽车行业维持高增长 (4) 1.1.2、新能源客车和乘用车对动力电池需求量较大 (5) 1.1.3、磷酸铁锂动力电池装载比例暂具优势 (6) 1.1.4、三元材料动力锂电池能量密度优于磷酸铁锂 (7) 1.2、2020国内动力锂电池需求84GWh,其中三元需求65GWh (8) 1.2.1、预计2017年国内新能源汽车产销量达到66万辆 (8) 1.2.2、预计2017年国内动力锂电池需求量约30GWh (9) 1.3、16年底国内动力锂电池产能估算超过100GWh,其中三元产能约39GWh (12) 1.3.1、动力锂电池产能主要以磷酸铁锂和三元为主 (12) 1.3.2、达到8GWh产能锂电池企业目前仅3家 (12) 1.4、锂电池产能过剩推动行业洗牌,高镍NCM和NCA三元电池迎来发展 (14) 1.4.1、17-18年国内磷酸铁锂和三元锂电池产能均处于过剩 (14) 1.4.2、三元需求仍有增长空间,看好高镍NCM和NCA三元材料电池 (15) 1.5、17年动力锂电池价格下调压力较大,预计毛利率可维持相对稳定 (15) 2、政策护航,引导锂电池行业健康可持续发展 (17) 2.1、新能源汽车补贴政策调整,对电池系统能量密度提出更高要求 (17) 2.1.1、新能源客车补贴退坡较大,能量密度要求提升推动磷酸铁锂电池行业洗牌 (17) 2.2.2、乘用车补贴奖励高能量密度车型,行业向高密度三元锂电发展 (18) 2.2.3、专用车补贴和推广目录落地助力17年销售放量,三元电池需求有望进一步提升 (19) 2.2、新能源汽车相关政策陆续出台,约束和规范行业发展 (20) 3、透过第四、五批新能源汽车目录看动力锂电池行业格局 (22) 3.1、17年1-5批新能源汽车目录需要重新核定,第4、5批参考意义较大 (22) 3.1.1、1-5批《新能源汽车推广应用推荐车型目录》需重新核定 (22) 3.1.2、第4、5批新能源汽车目录对17年目录参考意义预计较大 (23) 3.2、第4、5批目录商用车为主,宁德时代供应车型数量优势明显 (23) 3.2.1、第四、五批目录客车和专用车车型数目较多 (23) 3.2.2、宁德时代总量领先,亿纬锂能、比克电池和远东福斯特三元数量领先 (25) 3.3、客车:前五大电池供应商磷酸铁锂和锰酸锂电池势均力敌 (26) 3.4、乘用车:比亚迪优势仍在,CATL、力神、国轩高科紧随其后 (27) 3.5、专用车:力神、沃特玛、星恒电源、远东福斯特和比克电池领跑 (28) 4、总结:看好三元技术产能领先和下游市占率高的动力电池企业 (30) 5、重点公司 (31) 5.1、亿纬锂能:技术领先、三元产能扩张迅速的锂电池企业 (31) 5.2、国轩高科:产业链上下游积极布局的锂电池龙头 (33) 6、风险提示 (35) 附录 (35) 图表目录

新能源汽车动力电池成本拆解深度报告

新能源汽车动力电池成本拆解深度报告 投资要点 ◆模型框架: 动力电池的成本是市场关注的重点。新能源汽车行业仍在拐点之前,传统燃油车与电动汽车的成本差是新能源汽车渗透率增长的重要因素。为了定量研究动力电池成本,我们将电池成本和性能结合起来,建立了一个自下而上的模型。利用该模型可以静态地计算材料成本、硬件成本以及各工序的生产制造成本,并且可以动态地区分材料价格变化、技术进步、工艺改进等因素导致的成本下降。 ◆车辆及电池设计: (1)车辆设计:从用户需求出发,设计单车带电量/续驶里程及Pack内电芯/模组的数量和组合方式。 (2)材料层面:材料属性决定电池的电化学性能及物理参数。 (3)电芯设计:核心是确定正负极材料涂层的厚度,进而设计电芯的外形尺寸。 (4)模组及Pack设计:由电芯参数外推得出。 ◆物料成本: (1)物料用量:由电芯容量、活性材料克容量等参数计算出正/负极材料、电解液、隔膜、铜箔、铝箔及其他组件的理论用量,并根据良品率、材料利用率等进行调整。 (2)物料价格:根据市场价格做出假设,包括主/辅材及硬件。 (3)物料成本汇总:由物料用量和价格计算得出。 ◆生产成本: (1)工厂设计:对动力电池年产能、良品率、人员工资、设备折旧率、间接费用假设等做出假设。 (2)生产工序:主要是各工序的设备投资额及人员配置。 (3)直接人工/制造费用计算:根据设备折旧、人员工资费用及间接费用计算出结果。 ◆成本汇总及验证: 将物料成本和生产成本汇总到一起,得到动力电池Pack的成本。根据计算结果,LFP/NCM622/NCM523Pack的成本分别为0.66/0.76/0.80元/Wh,宁德时代2018年动力电池综合成本约0.76元/Wh;动力电池Pack成本中,直接材料占比约84%-89%,直接人工占比约2.8%-3.8%,制造费用占比约8.6%-11.8%,基本符合现实。 ◆投资建议 根据模型,降低动力电池成本的路径包括:更具性价比的材料体系;更精简的电池设计;更低的物料价格;工艺改进;设备改进。根据以上结论,建议关注:(1)宁德时

利用EXCEL进行企业成本核算分析

利用EXCEL进行企业成本核算分析 提要本文结合企业生产经营的特点,利用Excel表设计符合自身需要的成本核算表,再利用成本核算表进行企业的成本分析,为企业经营决策提供依据。 关键词:EXCEL表;成本核算;成本分析 中图分类号:F23文献标识码:A 一、成本核算的步骤 企业的生产经营过程也是资产的消耗过程,因此生产经营成本按其经济性质分为劳动对象、劳动手段和活劳动耗费三大类。企业成本核算过程中,在财务软件中应设置“生产成本”一级科目,借方用于归集所发生各项生产费用,贷方登记结转库存商品的成本。在“生产成本”科目下设置“基本生产成本”和“辅助生产成本”两个二级科目。根据成本要素在二级科目下设置三级科目,“直接材料”、“直接人工”、“动力”和“制造费用”用于成本核算。在成本计算过程中,涉及成本的归集和分配,计算完工产品成本和月末在产品成本,进而计算产品的销售成本。 在核算中,结合企业自身生产经营特点,利用Excel表进行成本计算和分析,通过表与表之间的链接,使得整个计算过程变得简洁,便于操作。(表1) 下面以品种法为例作介绍。企业根据自身生产经营组织形式、产品工艺特点和需要掌握的成本分析资料,将产品分类进行核算。表中以A产品成本核算为例,A产品领用的直接材料从金蝶等财务软件中生产成本-基本生产成本-直接材料科目下取数,财务软件系统一般都有导出成EXCEL电子表格的功能,粘贴在生产费用表中,直接人工、动力、制造费用和辅助生产从财务软件中取数直接计入,也可以采用一定的分配标准分配计入,将本月发生的生产费用归集到生产费用表中,填入下面的生产成本明细账中。(表2) 制造部门将产品做好之后,完工入库,月末统计库存商品月报表。报表之间的钩稽关系是:库存商品月报表本期进库数C1=产品成本计算表库存商品产量B2=库存商品明细账入库数B3;库存商品月报表本期出库数D2=库存商品明细账出库数D4=销售成本表销售数量B2。(表3) 月末制造部门统计在制品数量,统计每种产品各个工序数量,根据公司耗用原材料和人工工时情况,确定完工程度。完工程度的方法确定之后,一般不得经常变

动力电池行业品牌企业宁德时代调研分析报告

动力电池行业品牌企业宁德时代调研分析报告

目录 宁德时代该用PE还是EV/EBITDA? (5) 经营性现金流亮眼,现金周期如何演绎? (8) 自我造血伊始,不可低估的利息收入 (13) 远期空间广阔,冉冉升起的锂电巨头 (16) 图表目录 图1:以PE衡量锂电产业链标的估值,宁德时代位于中枢偏上 (5) 图2:以EV/EBITDA衡量锂电产业链标的估值,宁德时代位于中枢偏下 (5) 图3:宁德时代有息负债较少,2019年中有息负债率约15%(亿元) (5) 图4:宁德时代货币资金持续增长,2019年中达到326亿元(亿元) (5) 图5:宁德时代机器设备平均折旧年限不到5年,远低于行业水平 (6) 图6:宁德时代历年归属净利润与当期折旧金额对比(亿元) (6) 图7:2018Q2以来宁德时代经营性现金流净额远大于净利润(亿元) (8) 图8:宁德时代营运资金自2018年以来净减少(亿元) (8) 图9:2018H2以来EV乘用车快速向高级别、长续航升级 (8) 图10:宁德时代、比亚迪几乎垄断高级别车型供应链(2018年数据) (8) 图11:产品差异化逐步凸显,龙头与行业其他企业产能利用率分化 (9) 图12:宁德时代存货中发出商品占比明显提升,库存商品占比相对下降 (9) 图13:宁德时代季度末预收账款持续增长(亿元) (9) 图14:宁德时代季度末应收账款及票据平稳增长(亿元) (9) 图15:宁德时代市场份额持续提升 (9)

图16:宁德时代季度末应付账款及票据逐步抬升(亿元) (9) 图17:宁德时代动力电池产能加速扩张,产能紧缺或将缓解 (10) 图18:美的集团营运资金净变动情况(亿元) (10) 图19:华域汽车营运资金净变动情况(亿元) (10) 图20:宁德时代应收款项周转天数低于其他动力电池公司 (11) 图21:宁德时代应付款项周转天数同样低于其他动力电池公司 (11) 图22:宁德时代存货周转天数明显低于其他动力电池公司 (11) 图23:产业链各环节集中度情况(根据2019Q2产销数据计算) (12) 图24:宁德时代逐步打造自身供应链的产业集群(未完全列示) (12) 图25:2018、2019H1宁德时代经营性现金流净额已经能够覆盖资本开支(亿元) (13) 图26:宁德时代未来几年资本开支估算(亿元) (14) 图27:宁德时代未来几年净利润与折旧估算(亿元) (14) 图28:根据现金流推算的宁德时代货币现金变动(亿元) (15) 图29:宁德时代历年利息收入及测算年化收益率水平 (15) 图30:宁德时代未来几年财务费用预测(亿元) (15) 图31:宁德时代快速实现国内客户的深度绑定以及海外客户突破 (16) 图32:动力电池行业龙头中期盈利、市占率及行业要素分析 (18) 图33:CATL中期毛利率及净利率趋势预测 (18) 表1:宁德时代各类固定资产折旧年限 (6) 表2:公司部分设备折旧年限变更前后对税前利润的边际影响(亿元) (7) 表3:宁德时代已规划及在建项目明细表(亿元) (13)

波特五力模型分析动力锂电池行业及其战略群组概要

动力锂电池,是以锂离子电池为材料的一种高能量密度电池。磷酸铁锂具有很好的安全性能,因而是目前最理想的动力汽车用锂电正极材料。我国车企推出的纯电动车车型中,动力电池均为锂电池,奇瑞、比亚迪使用的均是磷酸铁锂。磷酸铁锂是引发锂电革命行业的一种新兴材料,是锂电池行业发展的最前沿。 下面将用波特五力模型分析动力锂电池行业: (一新进入者的威胁 新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。 磷酸铁锂行业有一定的门槛,不是谁来做就会做成功的,尤其是材料领域,技术壁垒很高,可以避免太多的竞争。作为新进入这个产业的企业,选择做材料可能要比做电池更为明智,因为现有的一些锂电池厂商很多,尤其是大厂的地位很难撼动,他们切入到磷酸铁锂电池更具优势。 由于制造动力电池涉及到电芯的组合,必须保证电芯的一致性,这样对电池的生产设备提出了更高更专业的要求,所以设备资金投入很大,一般来说,建设一条磷酸铁锂电芯生产线至少需要5000万元的启动资金。创业企业在进入这一领域有一定的 难度,传统的电池生产企业将具有较大的优势。 (二供应商的议价能力 供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。 锂离子电池的性能主要取决于正负极材料,其安全性能与循环寿命是其它材料所无法相比的,这些也正是动力电池最重要的技术指标。磷酸铁锂正极材料做出大

容量锂离子电池更易串联使用。以满足电动车频繁充放电的需要。具有无毒、无污染、安全性能好、原材料来源广泛、价格便宜,寿命长等优点。 目前磷酸铁锂材料全球可查的产能是1500吨,如果按照未来5年内年产100万辆电动汽车的需求,每年就需要6万吨磷酸铁锂,潜在的供需缺口非常大,锂电池原材料之一是电解液,电解液约占锂电池成本12%,毛利率约40%,是锂电 产业链中盈利能力较强的环节之一。目前全国产能约 1.8万吨,供需基本平衡。 我国磷酸铁锂原材料丰富,价格低廉,这对于磷酸铁锂产业是一个极大的利好。 (三购买商的议价能力 购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。 (1目前中国大陆锂电池产业正处于优胜劣汰的发展过程,唯具有技术和品牌优势的厂家,才有机会获得更大的市场空间。 (2电芯生产由于生产工艺和技术相对成熟,在有稳定的正极材料货源情况下,国内大部分锂离子电池厂商均能生产出磷酸铁锂电芯。 (四替代品的威胁 两个处于不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略 随着补贴和充电便利性的解决,新能源汽车市场将出现爆发式增长,而随着新能源汽车规模的迅速扩大,对动力电池、电机、电控等的需求也将显著增加,这有望成为未来10年行业增长的核心驱动因素。这其中,动力电池的性能对新能源汽车的发展

关于-锂离子动力电池组的成本分析

关于锂离子动力电池的成本分析 一、锂离子动力电池的目标市场 锂离子电池由于工作电压高、储能较大、无记忆性和质量轻等优势发展迅速,一直在移动通讯、笔记本电脑等电器上大量使用;近年来随着新能源汽车的推广,锂离子电池被认为是最有效的能量工艺装置;同时新能源(太阳能、风能)并网发电站项目建设步伐加快,锂电池组为代表的储能技术成为核心发展的对象。 针对电动汽车使用的电池以功率型电池为主,其特点是:电池的放电倍率很大,那么在设计过程中就要注意减小电池的内阻;在极片的选取上,高功率型的电池极片要厚些,在涂敷的厚度上,高功率型的电池极片要涂得薄些,这样锂离子和电子在电阻相对较大的电极活性物质上迁移的距离小,总内阻减小,可以支持大电流,以达到高功率的要求; 针对储能电池以能量型电池为主,其特点与功率电池相反。对于高能量型电池,放电的倍率较小,那么在综合考虑内阻和容量的时候可以把容量排在前面,当然在增大容量的过程中也要尽可能地减小内阻。 二、锂离子动力电池组的产业链状况

结合项目目前的状况,这里重点讨论电芯的成本情况,因为作为一个电池组(电池包),电芯是基础,多个电芯串并联组成电池组,多电池组串并联组成电池包,然后装在电动车上使用或做储能电源。而且其成本特性属于变动成本,后期电池组装过程中更多的与设备、软件等固定成本相关。电芯的关键是:正极(阴极)、负极(阳极)、电解液和隔膜。 三、锂离子电池的成本分析 1、正极(阴极)材料:锂离子电池的主要构成材料包括电解液、隔离材料、正负极材料等。正极材料占有较大比例(正负极材料的质量比为3: 1~4:1),因此正极材料的性能直接影响着锂离子电池的性能,其成本也直接决定电池成本高低。目前锂离子动力电池场上主要使用以下五种材料:

储能电站成本与效益比较分析哪种电池更为经济

储能电站成本与效益比较分析哪种电池更为经济? 2017-02-07 09:25:44 关键词:储能电站电池技术储能市场 现以三种不同电池,按照500kW-8h(4000kWh)储能电站,分别比较储能电站成本与效益。见下表1~表2。

表1 三种不同电池储能电站参数表 对表1的参数说明如下: 铅碳电池使用放电深度为60%DOD,所以4000kWh储能电站电池容量需要按照4000kWh/0.6=6667kWh配置; 锂电池使用放电深度为90%DOD,电池容量按照4000kWh/0.9=4445kWh 配置; 动力电容电池使用放电深度为90%DOD,但电池容量有约11.6%裕度,故电池容量按照4000kWh配置。 需要更换电池次数,是按照储能系统每天充放电1次,电池循环次数10000次计算,累计折合运行27年;锂电池和铅碳电池循环次数3000次,需要更换电池3次。

表2 储能电站投资成本与效益比较表 上表2用以下参数计算储能电站投资成本与效益: 商业峰谷电价差,按照以北京1.01元/KWh计算; 储能系统每年电价差收益按照365天计算; 储能系统累计收益年份按照电池使用循环次数10000次计算,为27年。从上表2看,以全寿命使用周期27年计算,有如下结论: 动力电容电池每度电储能成本最低,其次是铅碳电池和锂电池; 动力电容电池储能系统累计总收益高于铅碳电池储能系统; 动力电容电池系统设备累计投资最低,其次是铅碳电池和锂电池。

动力电容电池系统设备初始投资最高,其次是锂电池和铅碳电池。 4000kWh不同电池所建成的储能电站主要存在一下几点差异: 1.由于动力电容电池的充放电效率高, 所以在相同的功率下动力电容电池的配置容量是最小的,起到了节约资源的作用。 2.铅碳电池的每千瓦时电池价格最低,其次是锂电池;动力电容电池每千瓦价格最高。动力电容电池比铅碳电池高5倍多。 3.动力电容电池的循环次数是铅碳电池和锂电池的3倍多。所以在储能电站的27年的使用时间内动力电容电池不需要更换电池,而铅碳电池和锂电池需要更换至少3次以上的电池。 4.动力电容电池的全寿命周期每度电储能成本比铅碳电池、锂电池低很多。 基于以上优势,动力电容电池一定会在储能领域得到广泛应用。 现在常用的化学储能电站主要以锂电池储能电站和铅碳电池储能电站为主。近几年由于国家对与化学储能电站的重视虽然取得了一些进展,但是也暴露出了一系列问题,其中主要阻碍化学储能电站的推广的原因则是没有一种符合人们要求的电池。于是在社会的热切期盼之下动力电容电池应运而生。 西安德源纳米储能技术有限公司是电力储能电站、储能电源、后备电源、纯电动汽车与混合动力汽车动力电容电池集成设备、不间断电源、应急电源、充电设备、动力电容电池集成设备、电池管理系统的研究开发、生产、销售为一体的高新技术企业。其推出的动力电容电池具有:安全性好、寿命超长、适温性宽、优化设计、充电快速、环保高效、电池回收等七大优势。 安全性好优势:动力电容电池通过了挤压、针刺、短路、加热、震动等安全测试,电池不燃烧、不爆炸。

2019年新能源动力电池市场前景分析报告

新能源动力电池市场前景分析报告

目录 汽车电动化是动力电池需求的主要来源 (4) 新能源汽车驱动力切换,不改电池行业高成长性 (5) 性价比决定汽车电动化进程,电池成本是关键推手 (5) 补贴政策助力新能源汽车完成市场导入 (7) 补贴退坡,限制性政策登场,行业驱动力悄然换挡 (9) 国内:补贴退坡,双积分接棒9 国外:排放标准趋严提升燃油车成本11 TCO趋于平价,细分市场有望不断涌现12生产者平价开启消费驱动新时代 (13) 储能:应用前景无限,市场即将破晓 (14) 应用场景多元,需求空间广阔 (14) 锂电池储能优势明显,成本下降已接近临界点 (16) 长寿命和高安全性要求有利于集中度提升 (17) 投资建议:市场空间大,竞争格局好,龙头及其产业链企业前景光明 (18) 风险提示 (19)

图表目录 图表1:2011-2017年全球新能源汽车销量统计 (4) 图表2:全球新能源汽车累计销量统计(分国别) (4) 图表3:2011-2017国内新能源车产销量统计 (4) 图表4:不同类型新能源汽车带电量及续航里程(纯电动续航) (5) 图表5:2011年以来全球锂电池总出货量(GWh)及增速 (5) 图表6:2011年以来中国锂电池总出货量(GWh)及增速 (5) 图表7:普通燃油车与同档纯电动汽车全生命周期持有成本测算 (6) 图表8:电池成本与电动车TCO和购臵成本的敏感性分析 (7) 图表9:全球主要电动车消费国设立的补贴政策统计 (8) 图表10:2009年公共服务用乘用车和轻型商用车示范推广补助标准(万元/辆) (8) 图表11:2012年以来全球新能源汽车销量及份额统计 (9) 图表12:2011-2017国内新能源车销量及份额统计 (9) 图表13:2009-2018年乘用车BEV/PHEV乘用车国补基准对比 (10) 图表14:中国双积分管理方案 (10) 图表15:双积分抵偿办法 (11) 图表16:全球主要汽车市场的尾气排放标准日趋严格 (12) 图表17:TCO(万元)与年行驶里程的敏感性分析 (13) 图表18:TCO(万元)与燃油价格敏感性分析 (13) 图表19:油价/定价比以及年行驶里程决定新能源汽车使用全成本 (13) 图表20:2015-2030年全球汽车销量及类型(分动力)预测 (14) 图表21:储能在电力系统全产业链上均可广泛应用 (15) 图表22:2012年以来全球电化学储能容量保持快速增长 (15) 图表23:2012年以来国内电化学储能容量总体增长较快 (15) 图表24:八类典型储能技术经济指标现状对比 (16) 图表25:2017储能成本进入市场爆发临界点 (17) 图表26:2015-2024年全球累计储能容量复合增速达38% (17) 图表27:动力电池与循环工况下储能电池性能需求比较 (18) 图表28:动力电池与备用供电工况下储能电池性能需求比较 (18)

生产成本核算考核方案

生产成本核算考核 成本管理作为企业管理的重要手段,将把生产经营过程中发生的费用,通过一系列的方法进行预测、决策、核算、分析、控制、考核等一系列的科学管理工作,使其达到企业的预定目标,提高企业的经济效益。因此,按公司实行二级核算制的要求,应采用逐步结转分步法进行成本核算。为实行车间、公司二级核算,有效降低成本,特制定本方案:一、成本预算:成本预算是指依据掌握的经济信息和历史资料以及成本与各种技术经济因素的相互依存关系,采用科学的方法,对企业未来成本水平及其变化趋势做出科学的推测。成本预算是成本管理的重要环节,搞好成本预算的意义在于: 1、成本预算是进行成本决策和编制成本计划的依据; 2、成本预算是降低产品成本的重要措施; 3、成本预算是增强企业竞争力和提高企业经济效益的主要手段。为了明确责任,确定各车间的生产成本目标,月初,由财务部分管车间成本会计根据工厂所制订的材料计划价、材料消耗定额、工时定额及月份销售预算等分品种测算各产品的材料消耗预算、水电费及辅助材料、办公费、制造费用预算,根据公司的年度人工工资计划,确定各品种的定额成本预算,作为月份对各车间 成本考核的依据。二、成本核算:(一)成本核算的任务 1、任务(1)认真贯彻执行成本管理的有关法令和制度,正确、及时地计算、反映生产过程中所发生的各项成本。(2)准确、合理地计算产品总成本和单位成本,掌握计划成本的执行情况;分析成本资料,提供降低成本的措施。(3)建立定期盘点制度,正确计算产成品和在产品成本,划清开支界限,为销售定价提供依据。 2、对象产品成本的核算对象为所有经一定的生产工艺过程而出售的产品(部件)。 3、成本项目和生产费用包括以下几项。(1)原料及主要材料项目。(2)燃料动力:燃料(煤)费、电费。(3)工资及职工福利费。(4)车间经费。 4. 生产费用的汇集和分配按以下原则实行。(1)材料:实行计划价格加分摊差异为成本价,能直接计入的直接计入,不能直接计入的按产品质量、体积、消耗量定额等分配计入。(2)工资分别按工序计算、按工时分配。(3)职工福利费同上。(4)车间经费、动力费按工时分配。(二)成本核算原则: 1、产品成本计算期一律采用公历历月制,即以每月一日至每月末为一成本计算期。必须按月正确计算产品的实际成本。 2、计算产品成本,必须以当月产品应负担的生产费用为准,划清应由本月成本负担与应由其他各月成本负担的费用界限,不得多算、少算或估算。 3、各种产品应负担的生产费用,要在完工产品与月末在产品之间合理分配,正确划分完工产品与月末在产品成本的费用界限。 4、按有关规定,正确划分固定资产和低值易耗品的界限,计提固定资产折旧,摊销低值易耗品;并执行各项费用开支规定,摊销和预提有关生产费用。 5、生产材料的领用一律采用限额领料制,并在领料单上注明用于生产何种产品,生产同一种产品可采用一单多料制,其它材料尽量采用一单一料制。 6、各车间应加强生产工时的管理,分产品做好基本生产工人的劳动工时记录。 7、由产品成本负担的生产费用,凡能直接计入产品成本的,应直接计入,不得分摊;凡由几种产品共同负担的生产费用,应分别情况,采用合理的分配标准,分配计入各种产品成本。(三)核算方法与步骤公司拟采用分步法计算,按产品的工艺过程划分为:熔炼成本的核算,后处理的核算,金加工成本的核算和辅助生产的核算。 1、采用直接分配法先计算出辅助车间生产成本, 2、归集各生产车间成本费用, 3、成本在完工产品和月末在产品之间进行分配(半成品人工、制造费用按约当产量进行约当分配)。 4、材料(含直接材料及辅助材料) : 材料成本 = 期初存货 + 本月领用材料 + 上道工序转入材料 - 期末存货; 5、折旧: 包括机器设备、电子设备、运输设备、房屋等固定资产折旧,折旧标准由固定资产会计提供给成本会计。 6、大中修理费:生产制造部按大中修计划对各车间机器设备进行大中修理,按计划进行控制,按实际发生金额进行分摊。 7、工装模具费:根据各车间每月领用工装模具金额,在出库时采用一次摊销法摊销。 8、动力三费:根据实际消耗水、电、煤,动力车间依据各车间表上实际耗用数据加应分摊的损耗,计入制造费用对各车间在各产品之间进行分摊。 9、车间其它所发生费用直接记入制造费用。 10、计算产品成本产品成本 = 直接材料 + 直接人工 + 制造费用①直接材料:直接材料 = 某种产品的单件材料定额×材料分配率材料分配率 = 各种材料实际消耗总额÷各种产品的定额

特斯拉成本分析

特斯拉成本分析 1.Model S动力电池模块的成本构成 对于纯电动汽车而言,动力电池模块(Cell+Pack+BMS)的成本占据了整车成本相当 的比例,而电池成本也是制约Tesla发展的最核心要素之一。 Tesla Model S 采用的是松下电池公司的18650标准尺寸圆柱电芯。早期的Tesla 型号使用LCO为正极的18650电芯,Model S改用NCA作为正级材料,电芯容量也从最初的2.9Ah提升到3.1Ah。Musk选择松下的18650电池实际上是基于现实的考量,而 并非是动力电池技术上的革新。不管是早期的LCO电池,还是后来的NCA电池,都是 容量型而非功率型的标准尺寸电池。目前动力电池圆柱、方形和软包这三种规格当中,圆柱尤其是18650的综合制造成本是最低的,这主要得益于其自动化和大规模的生产。同样也得益于标准化自动化,18650电池的一致性可靠性也是最好的。可以说,成本、一致性和能量密度的综合考量,是Musk选择松下18650电芯的根本原因。 NCA正极材料的实际应用是有相当技术含量的,而这正是松下的核心技术之一。之前,Samsung SDI以年薪60万美金从松下挖到一位NCA电芯专家,足以说明NCA电池

生产技术的含金量。 松下使用的NAC正极材料是由日本住友金属矿山(SMM)生产的,SMM是目前全球最 大的NCA正极材料生产商,而松下是其唯一客户。 从理论上,Model S使用85000Wh ÷ 11.2 Wh = 7589颗18650电池,为了保持 每个brick电芯数目的一致,Model S 实际上一共使用了11×9×77 =7623颗松下18650型3.1Ah高容量NCA电芯。到目前为止,Tesla与松下签订过两份电池供应合同。第一份合同是在2011年签订的,据报道松下一共向Tesla供应了大约2亿颗18650电芯。第二份合同是在2013年10月30号签订的,根据合同松下将在2014年到2017年 这四年时间里向Tesla供应20亿颗电芯。但是,在与Tesla的这两次供货合同里,松 下给出了绝然不同的报价。 2013年早些时候,松下供应给Tesla 的3.1Ah 18650电芯的售价稍微高于$2。但 是18650电芯原材料(NCA、人造石墨、膈膜、电解液、铜箔铝箔、壳体等,优级品)成 本价已经比较接近$2了,成品电芯的成本接近$3,也就是说松下是在赔本赚吆喝。而且,有媒体报道Tesla的CTO Jeffrey Straubel在2013年 8 月份接受 MIT Technology Review采访时无意中透露了一个信息,当记者问起 ModelS 的电池成本时,Jeffrey说“They’re alwayless than half, actually,less than a quarter in most cases.” 这是Tesla高层首次就其电池成本问题有据可查的公开表态。 85kWh基本款的售价是$79900,按照Tesla年报的毛利润率22.5%计算,其大概成 本为$79900×(1-22.5%)= $61923。25%的电池成本是$61923×25% =$15480。如果按照 每颗电芯$2的成本计算,ModelS的电池成本是7623×$2= $15246。这个数值跟 Jeffrey Straubel无意中泄露的信息完全一致,松下的确是以赔本价格在给Tesla供货! 那么松下为什么会以低于成本价向Tesla供货?像松下这样的跨国公司,在与Tesla合作之前也面临着18650电芯产能过剩的问题,而不得不寻找新兴应用领域。这时候赔本赚吆喝都是可以的,因为松下知道,当新兴领域发育起来以后它仍然有机会 赚取足够的利润。 于是,在2013年10月30号签订的合同,媒体广泛报道其成交价值高达70亿美元,也就是说18650NCA电芯的价格上涨到了$3.5,涨幅高达75%,松下在这个deal里面纯赚了$1 billion! Tesla和松下无疑是进行了异常艰苦的谈判,但松下显然是抓住了Musk的阿基里 斯之踵:我松下是你Tesla唯一的电池供应商,我离开你Tesla照样活得很好,但你Tesla没有我松下却活不成,这个问题你Musk没有跟我讨价还价的资本。毫无疑问,$3.5绝对不是Musk想要的报价,但Musk除了接受松下的报价,几乎没有别的选择。 2013年,Model S的动力电池系统(Cell +Pack + BMS)的成本是$15246+$20000 =$35246。但是到了2013年下半年,在Tesla官网的Model S论坛上,有位车主给出 了Tesla为其更换全新电池系统的报价:$46000。如果去掉Tesla 22.5%的毛利润率,那么Model S的动力电池系统成本就是$ 46000 × (1-22.5%)= $35650,这个数值跟 预测的Model S动力电池系统成本数据几乎完全一致。 到了2014,松下供货的18650NCA电芯已经涨价到了$3.5,也就是说2014年Model S电池组的成本为7623 × $3.5 = $26680,整整上涨了$26680-$15246 = $11434,

生产成本核算分析思路

生产成本核算分析思路 (以A产品成本核算为例) 一、生产成本主要是指计入具体产品的相关成本,在这里主要涉及直接原料\直接人工\制造费用,其具体分配 构架如下图: 移动加权平均法 先进先出法 个别计价法 一次加权平均法 注:原材料明细账采用数量金额式账页,辅助车间领用原材料先在辅助车间内归集,月末按一定比例分配到制造费用、管理费用。 注:直接人工明细账采用三栏式账页,直接人工根据受益对像不同,可分别计入制造费用(A产品)、 制造费用( 辅助车间) 、管理费用、销售费用。 注:1、制造费用明细账采用多栏式账页,根据受益对像, 可先在辅助车间内制造费用科目、 车间总制造费用科目、A产品制造费用科目归集,再根据一定的分配方法计入A产品制造费用内。 2、辅助车间成本按直接结转的方式结转,即辅助车间内部不分配费用,再将费用直接分配给受益 对像。

成本结转顺序: 步骤一、结转生产成本、销售成本 注:1、生产成本明细账采用多栏式账页。 2、计算商库存商品单位成本时,应加上月未完工产品成本,对于本月未完工产品应预估完工 进度运用约当产量法方式计算出约等于完工产品的数量。 计算公式: 上月未完工产品成本+本月投入产品成本 库存商品单位成本= 完工产品+未完工产品约等于完工产品数量 3、对于本月未完工产品成本就是下个月的”上月未完工产品成本” 。 4、已售商品成本=已售数量(从明细账内查找) X 库存商品单位成本 5、对于分期付款的发出商品,应将商品从库存商品中转出至发出商品,并应结 转已确认收入的部分成本。 原则:确认收入的商品就应结转成本。 步骤二、结转其他业务成本(可根据其他业务收入查找,需计算单位成本) 步骤三、结转损益类科目:主营业处收入、其他业务收入、营业外收入、主 营业务成本、其他业务成本、管理费用、销售费用、财务费用、营 业外支出至本年利润。