掌阅科技2018年财务分析详细报告-智泽华

掌阅科技2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

掌阅科技2018年资产总额为159,139.18万元,其中流动资产为

137,178.92万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的75.2%、16.26%和4.01%。非流动资产为21,960.26万元,主要分布在长期投资和无形资产,分别占企业非流动资产的64.01%、16.65%。

资产构成表

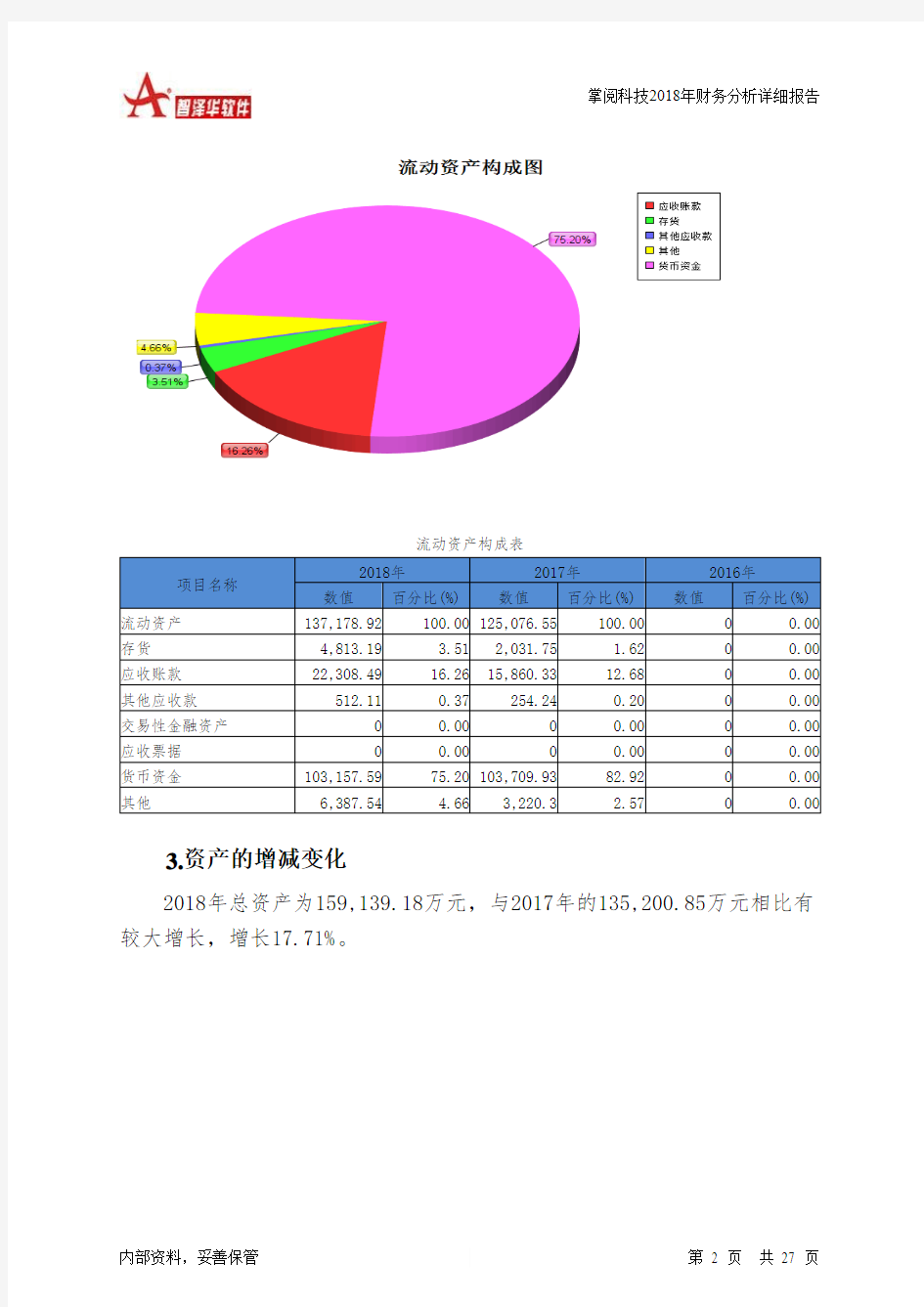

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的75.2%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。

流动资产构成表

3.资产的增减变化

2018年总资产为159,139.18万元,与2017年的135,200.85万元相比有

较大增长,增长17.71%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:长期投资增加8,787.38万元,应收账款增加6,448.17万元,存货增加2,781.45万元,预付款项增加2,552.36万元,无形资产增加1,478.46万元,固定资产增加1,425.45万元,其他流动资产增加614.87万元,其他应收款增加257.87万元,长期待摊费用增加155.76万元,共计增加24,501.77万元;以下项目的变动使资产总额减少:递延所得税资产减少11.11万元,货币资金减少552.34万元,共计减少563.44万元。增加项与减少项相抵,使资产总额增长23,938.33万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。其他应收款所占比例基本合理。存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

掌阅科技2018年负债总额为47,388.17万元,资本金为40,100万元,所有者权益为111,751.01万元,资产负债率为29.78%。在负债总额中,流动负债为47,388.17万元,占负债和权益总额的29.78%;金融性负债占资金来源总额的0%。

负债及权益构成表

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的51.02%,资金成本相对较低。企业来自于收入分配性的负债约占流动负债的12%。

3.负债的增减变化情况

2018年负债总额为47,388.17万元,与2017年的36,377.99万元相比有较大增长,增长30.27%。2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2019年年度财务分析报告

伙炎焱服装有限公司第二年 年度财务分析报告 一、公司综合情况 本公司与2018 年 1 月1 日创立与广东广州,由11 名高级管理人员投资,投资资金为1500 万人民币。在公司创立之初,本公司购买了一条价值1000万人民币的半自动Ⅰ生产线,招揽中级人工90 名,7 名销售人员,10 名管理人员以及12 名高级管理人员。经过一年的本公司已经发展为拥有两天半自动生产线I 以及180 名中级工人、12 个营销人员、10 名管理人员以及12 名高级管理人员的中小型公司,也在一步步向着我们的目标发展。虽然经过一年的发展但是我们现在仍 然是在销售P3,但这并不影响我们的销售量,我们的产品同样也能保持销售至国内,亚洲,澳洲,欧洲等多个大洲,保持着稳定的销售额或者更高。 二、公司运营及财务现状财务分析 (一)公司运营财务分析 项目行 次本季数 一、主营业务收入 1 10779200 减:主营业务成本 4 8173810.29 营业税金及附加 5 二、主营业务利润( 亏损以“- ”号填列) 10 2605389.71 加:其他业务利润( 亏损以“- ”号填列) 11 减:销售费用14 216600 管理费用15 496027.12 财务费用16 118750 资产减值损益 加:投资收益( 亏损以“- ”号填列) 三、营业利润( 亏损以“- ”号填列) 18 1774012.59 加:补贴收入22 营业外收入23 减:营业外支出25 加:以前年度损益调整26 四、利润总额( 亏损以“- ”号填列) 27 1774012.59 减:所得税28 五、净利润( 亏损以“- ”号填列) 30 1774012.59 表一 表一为本公司第二年第一季度的财务损益表,从表中可以看出本公司第二年第一 季度运营净利润为1774012.59 元人民币,净利润较多。

2018年高级会计师考试案例分析试题及答案(十四)含答案

2018年高级会计师考试案例分析试题及答案(十四)含答案 甲公司为上市公司,主要从事开发、生产、安装各种大型水电设备和提供技术服务,适用的增值税税率为17%。2007年,该公司签订了以下销售和劳务合同,并据此进行了收入的确认和计量: (1)1月1日,与乙公司签订了一份期限为18个月、不可撤销、固定价格的销售合同。合同约定:自2007年1月1日起18个月内,甲公司负责向乙公司提供A设备1套,并负责安装调试和培训设备操作人员,合同总价款12000万元:乙公司对A设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007年12月31日前,甲公司应向乙公司交付A设备,A设备价款为10500万元(不含增值税);2008年4月30日前,甲公司应负责完成对A设备的安装调试,安装调试费1000万元;2008年6月30日前,甲公司应负责完成对乙公司A设备操作人员的培训,培训费500万元。 合同执行后,截止2007年12月31日,甲公司已将A设备交付乙公司并经乙公司验收合格,A设备生产成本为9000万元,尚未开始安装调试。

甲公司考虑到A设备安装调试没有完成,在2007年财务报表中没有对销售A设备确认营业收入。 (2)7月1日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销售B设备1套,价款为6000万元(不含增值税),分6次于3年内等额收取(每半年末收款一次)。 B设备生产成本为5400万元,在现销方式下,该设备的销售价格为5800万元(不含增值税)。2007年12月31日,甲公司将B设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税170万元)。 甲公司在2007年财务报表中就B设备销售确认了营业收入1000万元,同时结转营业成本900万元。 (3)8月1日,与丁公司签订了一份销售合同,约定向丁公司销售C设备1台,销售价格为9000万元(不含增值税)。 9月30日,甲公司将C设备运抵丁公司并办妥收托收承付手续。C设备生产成本为7000万元。11月6日,甲公司收到丁公司书面函件,称其对C设备试运行后,发现1项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不

2018年公司财务部年度工作述职报告

2018年公司财务部年度工作述职报告 各位领导和同事: 下午好!我是财务部xxx,下面由我对财务部2018年度工作进行总结汇报: 财务部作为公司后勤部门,我部一直秉着“认真、严谨、细致”的工作精神,首先在对内日常账务方面,规范发票管理、收付款、费用报销等审批环节,把一些不合理的成本和费用拒之门外,并认真记好每一笔台账,做到有据可查,真实无误。 其次在对外税务方面,除了完成公司及各分公司账务处理、税务申报工作之外,我部还按要求完成了国地税16、17年度税务稽查与自查税款补缴工作,并及时纠正了前会计地税错报、多缴税款的问题,每月为公司挽回近3万元多报税款的损失,目前我部正积极与税务局沟通退回之前多缴的17万余元税款事宜。 关于宏观财务数据方面,公司2018年度收入 462.63万元,支出 398.44万元,整体利润率为 13.87 %,对比2018年度计划收入700万元,实际差额 237.37万元。 根据2018年度财务工作总结,我部结合公司发展方向制定了2019年度工作计划: 1、积极参与项目前期工作,站在财务的角度来分析和判断,为未来开工建设提供财务上的支持及纳税筹划,降低事后财税风险; 2、根据公司管理的要求,紧紧围绕年度经营考核指标,协助各

部门完成目标任务; 3、及时与各分公司、各项目部沟通,掌握分公司与各项目部的账务资料,(例如:发票,每月纳税申报表,财务报表,合同、银行账户等资料),并加强各项目部银行账户管理,规避降低税务风险; 4、完善公司财务制度:规范资金管理、完善付款、报销等方面的审批流程,建立费用、应收款、往来等明细,并设置资金预算管理制度,有效地利用企业流动资金。 最后感谢领导及各位同事一直以来对我部的认可与支持。我部将不断学习并努力提升综合业务能力,倾尽所能做好我司财务工作! 谢谢大家!预祝大家春节快乐!万事如意!

2018年造价工程师案例分析重点完整版

2018年造价工程师案例分析重点1 12月11日 1.预备费=基本预备费+涨价预备费 2.基本预备费=工程费与工程建设其他费*基本预备费率 涨价预备费P=∑It[(1+f)t-1](其中:It=静态投资.f=上涨率) 3.静态投资=工程费与工程建设其他费+基本预备费 4.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率 5.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率 6.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息 7.拟建项目总投资=固定资产投资+流动资产投资 计算占固定资产投资比例时,其固定资产中不含投资方向调节税和建设期贷款利息。 8.用分项详细估算法估算流动资金: 为了简化计算,估算时仅对存货、现金、应收帐款和应付帐款四项内容进行估算。流动资金=流动资产-流动负债 流动资产=应收账款+存货+现金+预付账款(新增考点) 1)应收账款:是指企业全年赊销收入净额占用的流动资产。计算公式为: 应收账款=年经营成本÷应收账款的年周转次数(除以360,乘以周期天数) 1... 2018年造价工程师案例分析重点2 12月11日 点击【造价工程师学习资料】或复制打开https://www.360docs.net/doc/f314495852.html,?wenkuwd,注册开森

第一大题: ·某公司准备改造某商厦,有两个方案,请某咨询公司进行咨询: 甲方案:对原来的商厦改造,建设期1年,年初投入2000万,建成即投产,投产期的前三年每年收益550万(期末),后2年每年收益350万(期末)。每年年末需要大修才可以进行下一年工作,大修费为50万(期末)。期末经大修后处理固定资产收益为80万。 乙方案:拆除原商厦另建,建设期2年,每年年初投入2000万,建成即投产,投产期前五年每年收益650万(期末),后2年每年收益为350万(期末)。后2年每年年末需要大修才可以进行下一年工作,大修费50万(期末)。期末经大修后处理固定资产收益为80万。 基准收益率为10%。 问题、请考虑全寿命周期,画出现金流量图,用最小研究周期法比较两方案现值(结果取整数)。选择有利方案。 答案: 甲方案:NPV=2000+(550-50)(P/A,10%,3)(P/F,10%,1) +(350-50)(P/A,10%,2)(P/F,10%,4) +80(P/F,10%,6) =3531万元 乙方案:NPV=[2000+2000(P/F,10%,1) +650(P/A,10%,5)(P/F,10%,2) +(350-50)(P/A,10%,2)(P/F,10%,7) 点击【造价工程师学习资料】或复制打开https://www.360docs.net/doc/f314495852.html,?wenkuwd,注册开森

2020财务总监工作总结报告5篇

2020财务总监工作总结报告5篇 2019财务总监工作总结报告(1) 2019年公司的生产经营工作遇到了一些困难,我们财务部也不 例外。但是通过部门全体同事的努力以及各部门大力支持和积极配 合下,我们逐步走出困境,各项工作开始正常化。我们财务部根据 领导班子的工作意见,围绕公司的中心目标,结合本部门的实际情 况和工作重点,群策群力,充分调动全体财务人员的工作积极性和 工作能动性,精心安排,通力合作,基本完成了2018年的财务工作,取得了一定的工作成绩。现将我作为财务部总监2018年财务部工作 情况具体总结与2019工作计划如下: 一、认真细致做好财务日常工作 为了适应市场经济的要求,实现公司全年目标工作任务,我们财务部全面规范会计核算和财务管理工作,充分发挥预算管理的功能,进一步加强财务核算和财务监督功能,使财务人员做到既当家又理财,认真搞好各项财务工作。 一是认真、细致地做好会计报销、工资发放、会计原始凭证、记账凭证的审核、记账、装订及相关财政、税务票据的领用、核销等 日常会计核算、会计监督工作,做到工作仔细、认真、无差错。 二是按会计档案管理的要求及时进行会计档案的整理、归档工作,确保会计档案全面、完整,便于以后日常查阅和利用。 三是积极与相关税务主管部门联系,争取相关部门对我公司的理解与支持,限度的利用国家相关的福利企业税收优惠政策,为公司 节约每一分资金,创造经济效益,确保公司发展和生产经营工作的 正常开展。 四是在做好自己本职工作的同时,我们财务部坚持“公司工作一盘棋”,积极配合相关部门的工作,利用财务部现有的各项资源做 好力所能及的工作,为公司的发展做出我们应尽的努力。

2019年整理--集团公司计财部2018年度财务工作总结

集团公司计财部2018年度财务工作总结 ×××集团公司计财部XX年年度财务工作总结 书行天下的blog XX年年是集团公司改制创新年,也是计财部创新思路,规范管理的一年。计财部以改制上市为主线,紧紧围绕公司整体工作部署和财务工作重点,团结奋进,真抓实干,完成了部门职责和公司领导交办的各项任务,现就财务工作总结如下: 一、XX年年财务工作简要回顾 1、全面配合改制上市工作。 为完成集团公司改制上市整体战略部署,确保我公司改制上市工作按时按质完成,计财部全力参与配

合改制上市工作。(1)、协同教材业务部门认真做好库存商品的盘点和分年核价工作。(2)、协同办公室做好君泽君律师事务所和中信证券公司尽职调查资料的整理和集团公司改制上市文件及资料的上报和下传工作。(3)、配合华普审计事务所对我公司XX年至XX年年6月30日财务状况进行审计和国信资产评估事务所对我公司XX年年6月30日资产状况进行评估工作。(4)、协同物业部门认真做好固定资产和土地的清查和资产确认工作,使我公司顺利完成阶段性改制上市工作。 2、严格按照财经纪律进行会计核算 。 计财部全体人员严格遵守国家财务会计制度、税收法律法规和集团公司的财务规章制度,认真履行计财部的工作职责。从原始凭证审核、记账凭证录入,到会计报表编制;从各项税费的计提到申报纳税上缴,从资金的及时入账到规范支付等,会计人员都努力做好本职工作,认真执行企业会计制度,实现了会计信息传递的及时性和数据的准确性。 3、切实加强财务管理。

2018年会计继续教育答案--2018年度一般企业财务报表格式修订案例解读

第1部分判断题 题号:QHX024233 所属课程:2018年度一般企业财务报表格式修订案例解读 1.同一合同下的合同资产和合同负债应当以净额列示,其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。 A、对 B、错 正确答案:A 解析:同一合同下的合同资产和合同负债应当以净额列示,其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产” 项目中列示。 题号:QHX024231所属课程:2018年度一般企业财务报表格式修订案例解读 2.企业初始确认金融负债时,按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用直接计入当期损益;对于其他类别的金融负债,相关交易费用计入初始确认金额。 A、对 B、错 正确答案:A 解析:只有以公允价值计量且其变动计入当期损益的金融负债,相关交易费用直接计入当期损益。

题号:QHX024227 所属课程:2018年度一般企业财务报表格式修订案例解读 3?债权投资是指同时符合下列条件的以摊余成本计量的长期债权投资:(1) 企业管理该金融资产的业务模式是以收取合同现金流量为目标;( 2 )该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 A、对 B、错 H ■ w?-?■ ■ ■ ■ ■ ■ ■ ■ ■?■ ■ ■一!■ ■ ■■ r ■ ■■ n ■■ ■ ■ <■ ■ ■ ■ ■ ■ ■ ■-■ b▼ ■ ■ n ■ ■?n■ ■■ ■■ !■ ■- ■ ww1■ ■ LB ■■■■■■■■ WH WH■■?■ an■ n■ ■ ■-1 正确答案:A 解析:债权投资是以摊余成本计量的长期债权投资,企业管理该金融资产的业 I 务模式是以收取合同现金流量为目标;且该金融资产的合同条款规定,在特定 I 日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 I I ___________________________________________________ ___________________ _____________________________________________________ ______________________________ ____________________________________________________________________________________________________________________________ __________ 题号:QHX024219 所属课程:2018年度一般企业财务报表格式修订案例解读 4.在“所有者权益内部结转”行项目下,将原“结转重新计量设定受益计划净负债或净资产所产生的变动”改为“设定受益计划变动额结转留存收益”,依据是《〈企业会计准则第9号一一职工薪酬〉应用指南》。 A、对 B、错 正确答案:A I 解析:依据是《〈企业会计准则第9号一一职工薪酬〉应用指南》对于在权 益范围内转移“重新计量设定受益计划净负债或净资产所产生的变动”时增设 !

网络文学发展趋势的三个维度与思考

我国网络文学在产业兴盛与事业繁荣的局面下,呈现出与生活社交、休闲娱乐和主流文化相融合的三大发展趋势,同时,也面临着如何向多终端拓展、从“渠道” 向“内容”为王过渡、从“顺应”向“引领”大众文化转变等问题。 网络文学,既是一项蓬勃的文化产业,又是一项新兴的社会事业。近五年来,我 国网络文学作品的版权出售、影视改编、转化为游戏产品已达相当规模。众多网络文学作品走出国门,畅销亚洲多个国家和地区。中国网络文学已经具备了与日本动漫、韩剧并称为亚洲三大文化产业的发展潜力。 目前,国家在战略层面已形成了对网络文学发展的支持与管理。有从宏观政策上 对“大力发展网络文艺”和“全民阅读”的倡导,更有从顶层设计上推动网络文学主流化的引导思路和促进网络文学健康发展的具体规划。 在产业兴盛与事业繁荣的局面下,我国网络文学呈现出与生活社交、休闲娱乐和主流文化相融合的发展趋势,同时,也面临着如何“向多终端拓展” “从渠道向内容为王过渡”“从顺应向引领大众文化转变”的重要课题。 一、融入生活社交:网络文学向移动阅读与多终端拓展 网络文学在全民阅读的国家战略和移动互联的变革力量双重促进下,迎来了爆发 式的增长。阅读习惯改变和阅读载体拓展,这两方面使得网络文学产业更加深入地融入了用户的生活和网络社交随着移动互联网和智能终端的飞速发展,人们的阅读习惯发生了又一轮改变,越来越多地倾向于在智能手机、平板电脑和电子阅读器等移动终端上进行阅读。首先,移动设备的便携性和4G 网络的高速传输,满足了用户在碎片化时间随时随地进行阅读的需求;其次,移动终

端阅读软硬件的提升,使得用户阅读体验不断优化,远超PC端的体验;同时,移动终端支付手段的便利化,提高了用户对网络文学作品的付费意愿。据百度大平台数据显示,我国“用户的网络文学消费向移动端的转移非常明显,移动端的搜索指数占比已经超过80% ,而且在持续增加”。据调查②显示,移动端为网络文学阅读的主要渠道,其阅读时间以近4 倍的幅度领先PC 端。其中,微信、微博、贴吧等社交渠道是用户关注网络小说最主要的三个来源,分别占38.1% 、25.5% 、24.1% 。 移动互联网时代,数字阅读与网络文学产业渠道的主要载体已经由线下和PC 端转移至移动终端。2015 年第二季度,QQ 阅读5.0 版推出,特色在于通过图书推荐优化用户阅读体验,以新的信息流整合实现从“人找书”到“书找人”的转变;阅文集团、掌阅科技等多家网文企业透露电子阅读器战略,打造精品阅读终端。然而,在网络文学产业向移动互联网领域拓展的应用和终端推广过程中,还有两方面问题值得注意: 一方面,由于网络文学产业渠道在由PC 端向移动终端拓展,那么对于移动端的阅读类应用,最重要的就是将自身在PC 互联网的门户网站优势转移到移动互联网上。在PC互联网时代,网页切换的操作成本极低,用户很可能会同时访问多个网文网站。但在移动互联网时代,由于阅读类应用提供的内容重复率高,用户通常不会使用多款类似产品。因此,网络文学产业在移动端的渠道发展中必然会出现中心化和结构化的趋势,阅读类应用须充分运用其在阅读体验、内容资源、用户资源或渠道入口等方面的任一优势,在市场成熟之前争取第一时间抢占移动终端。另一方面,不同移动终端、不同操作系统之间内容产品呈现方式的多元化与同步切换,已经成为必然趋势。

2018年企业会计年终工作总结1000字范本

2018年企业会计年终工作总结1000字范本 天下难事始于易,天下大事始于细,对于财务工作正是要做到如此。下面是为大家搜集整理出来的有关于2017年企业会计年终工作总结1000字范本,欢迎阅读! 2017年企业会计年终工作总结1000字范本【1】 时间如梭,转眼间又将跨过一个年度之坎,回首望,虽没有轰轰烈烈的战果,但也在集团公司的领导与部门领导的正确指导下顺利的完成了今年的财务工作。按说,我们每个追求进步的人,免不了会在年终岁首对自己进行一番盘点。这也算是对自己的一种鞭策吧。 回顾即将过去的这一年,在公司领导及部门领导的正确指导下,我们的工作着重于内部费用的控管、成本、费用的核算以及对集团下属各公司的财务制度的完善、紧跟公司各项工作部署。在核算、账务处理方面做了应尽的责任。为了总结经验,发扬成绩,克服不足,现将年个人工作总结如下: 一、费用的规范管理: (1)严格按照集团内部费用的规范管理制度对费用进行控制,如小车费用定补到位,差旅费、业务招待费根据不同的省市进行定额补助,填制费用单据时查看发票是否齐全是否有效以及其他费用是否合理,分门别类的核算到每个部门,为方便下年做财务预算时核定每个部门的各种费用打下基础更能清楚的了解每个部门所发生的每

一笔费用。 二、会计的基础工作: (1)规范记账凭证的编制,严格对原始凭证的合理性进行核查,看账实是否相符。强化会计档案的管理,使每一份合同每一份协议甚至公司内部上传下达的每一份文件都逐一装订成册,以便日后备查等。 (2)按规定时间及要求编制集团公司所需要的财务报表,以便领导能及时准确的了解公司内部资金、费用、成本、利润等情况。 (3)每月按时申报各项税金。在集团公司的年中税务审查中积极配合领导完成了往年公司的税务稽查工作。 (4)不断加强对公司固定资产的管理,每个办公室添置什么样的固定资产都按领导签字的申购报告及实物发票入账,核实到每个部门,每个责任人,登记成册入档,以便备查。到期的以及出售给其他单位的固定资产经过固定资产管理模块进行报废处理或者清理处理。 (5)每月按时核算职工的工资及费用,准备无误的统计集团公司及下属各公司的贷款情况,为领导提供最新最准的公司资金信息。 三、财务核算与管理工作 (1)按领导要求对村宾馆的门市部及餐饮部不定时进行盘点,核算门市部及餐饮部的收入、成本及费用,以便能够及时准确的掌握其经营动态。同时提出了对门市部经营管理的见议,以便日后核算与管理。

掌阅科技2020年上半年财务分析结论报告

掌阅科技2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为12,048.97万元,与2019年上半年的 5,801.47万元相比成倍增长,增长1.08倍。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。 二、成本费用分析 2020年上半年营业成本为53,680.57万元,与2019年上半年的 58,810.2万元相比有所下降,下降8.72%。2020年上半年销售费用为25,700.48万元,与2019年上半年的20,247.22万元相比有较大增长,增长26.93%。从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。2020年上半年管理费用为2,885.06万元,与2019年上半年的3,037.5万元相比有较大幅度下降,下降5.02%。2020年上半年管理费用占营业收入的比例为2.94%,与2019年上半年的3.38%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。本期财务费用为-1,824.33万元。 三、资产结构分析 2020年上半年应收账款出现过快增长。从流动资产与收入变化情况来看,与2019年上半年相比,资产结构没有明显的变化。 四、偿债能力分析 从支付能力来看,掌阅科技2020年上半年是有现金支付能力的,其现金支付能力为112,467.96万元。本企业无带息负债,不存在负债经营风险。 五、盈利能力分析 掌阅科技2020年上半年的营业利润率为12.56%,总资产报酬率为10.39%,净资产收益率为16.72%,成本费用利润率为14.92%。企业实际 内部资料,妥善保管第1 页共3 页

2018机关财务工作总结4篇

2018机关财务工作总结4篇 时光飞逝,转眼之间一年过去了。回顾两年来的工作,本人在县政府办公室的正确领导下,在同志们的大力支持和积极配合下,我与本科室人员团结奋进,开拓创新,为政府的后勤(财务)工作提供了优质的服务,较好地完成了各项工作任务。现将本人两年来的工作情况简要汇报如下: 一、加强政治业务学习,努力提高自身素质 我深知作为财务工作人员肩负的任务繁重,责任重大。为了不辜负领导的重托和大家的信任,更好地履行好职责,就必须不断地学习。因此我始终把学习放在重要位置。本人认真学习马列主义、毛泽东思想、邓小平理论、“三个代表”重要思想,深入学习贯彻落实科学发展观和中央、省市工作会议精神。通过学习武装头脑,自觉运用辩证、科学的观点和方法分析问题,解决问题。结合分管工作,认真学习了《会计法》、电算化知识等法律、法规和宏观经济决策知识,掌握了应有的技能,提高了实际动手操作能力。一是钻研业务。热爱本职工作,遵守会计人员的职业道德,勤奋、努力钻研业务技术,使知识和技能不断适应会计工作要求。为了使工作精益求精,在百忙之中坚持自学会计业务知识。二是熟悉法规。会计工作不只是单纯的记账、算账、报账工作,会计工作时时、处处涉及到执法守规方面的问题、涉及到纪检问题。在熟悉财经纪律、法规和国家统一的会计制度的基础上,努力做到在处理各项经济业务时知法依法,知章循章,依法把关守口并做好宣传工作。通过学习,无论是在政治思想上,还是业务水平方面,都有了较大提高。工作中,能够认真执行有关财务管理规定,履行节约、勤俭办事;处处率先垂范,廉洁勤政,务实开拓。 二、爱岗敬业,扎实做好各项工作 在工作中,自己按照发展要有新思路,改革要有新突破,开放要有新局面,各项工作要有新举措的要求,在工作中能够坚持原则、秉公办事、顾全大局。不管是刮风下雨,还是家务缠身,都能遵守机关的各项制度。凭借对工作的执著与热爱,

财务工作总结及工作思路

2018年财务工作总结及工作思路 针对这次会议的主题,我从小处谈,对自己进行一次剖析。我是从外地来到上海寻求发展,之所以来,就是在当地有一种强烈的危机感,由于当地经济的落后,不知自己的前途在哪里。自从来到大华,依靠大华的飞速发展,我也成了一个新上海人。由于房产行业的升温和发展,公司又做得如此成功,让我感到一种相对的稳定。自己内心的那种紧迫感和奋发向上的精神在一点点的消褪。公司领导的这次会议主题很及时,让自己又一次认识到自身在工作中、在意识上都存在许多不足。基于这个目的,回想这一阶段工作,再和其他财务经理相比,还存在许多的问题,希望在xx年的工作中能够不断改进,不断提高,努力做到适岗。 第一.财务工作距财务管理的要求还有很大的差距。 阳城的财务工作更多的还是会计工作,仅仅停留在事中记帐、事后算帐,对事务发展的预见性不够,不能将工作做在前面,往往是碰到问题解决问题,而不能做到防患于未然;另外,作为财务负责人对企业经营活动的参与不够主动,不能深入的掌握其经营活动的特性,只能是按照公司或领导的要求报送数据、资料,在对企业经营进行分析时往往会将企业实际丢在一边,只是按照理论上的指标去计算、去解释。所以这方面的工作距领导的要求还相差太远。 第二.会计工作中仍有许多待改进之处 去年集团公司财务管理部下发了《大华集团财务管理制度》以及组织我们学习了财政部《会计工作基础规范》,对我们的会计工作提出了具体的要求。但在实际工作中还存在许多不足之处,尤其在一些小问题的执行上不够坚决,在对一些已形成习惯做法的问题处理上,改变起来还有一定困难。

第三.管理工作的形式化、表面化 有很多的日常管理工作作的还不够细致、深化,往往只拘于形式或停留在表面,没有起到真正的管理作用,对照制度的要求,还存在问题,针对这种管理中存在的问题如何将管理工作做细作深,应是今后工作中的又一重点。 第四.缺乏沟通,对相关信息掌握不到位 财务工作是对企业经营活动的反映、监督,对本部门以外的信息应及时了解,目前部门之间的协作没有问题,就是对财务暂时没用或是不相关的信息、知识没有主动与其他部门进行沟通、了解,到用时都不知该找谁;另外和公司领导的沟通还存在问题,对领导的工作思路及对财务工作的要求还不能完全掌握,以至于使自己的工作有时很被动。 二.鉴于工作中存在的几个问题以及个人的一些想法,计划在2005年的工作中重点应在以下问题几个方面进行改进、提高: 1.在做好日常会计核算工作的基础上,还是要不断学习业务知识,针对自己的薄弱环节有的放失;同时向其他公司做的好的财务主管学习好的管理、经验,提高自身的综合管理能力。积极参与企业的经营活动,加强事前了解,掌握经营活动的第一手资料,加强预测、分析工作,按照集团公司要求,认真做好财务计划工作。在日常工作中按照财务计划,监督企业对资金进行合理、有效地使用,使企业效益最大化。在实际经营活动中发生与计划数较大差异时,及时与领导沟通,分析查找原因,根据差异及其产生原因采取行动或纠正偏差,或调整已有计划,同时也为日后的计划安排积累经验。 2.力求会计核算工作的规范化、制度化 按照财政部《会计工作基础规范》和《大华集团财务管理制度》的要求,做好日

2018年下半年审计案例分析-网上计分作业

一、综合案例分析题 1、注册会计师王克对三源股份有限公司的主营业务成本进行审计,通过审查该公司的主营业务成本明细表,并与有关明细账、总账核对,发现账表之间数字完全相符。有关数字如下: 原材料期初余额 10000元本期购进原材料25000元 原材料期末余额8000元本期销售材料 3000元 直接人工成本15000元制造费用12000元 在产品期初余额23000元在产品期末余额 25000元 产成品期初余额40000元产成品期末余额38000元 该注册会计师通过对有关记账凭证和原始凭证的审计,发现以下问题: (1)经对期末在产品的盘点发现,在产品的实际金额为38000元; (2)领而未用的原材料计3000元,未作假退料处理; (3)为在建工程发生的人工工资计入生产成本2000元; 要求:根据以上资料填制“生产成本及销售成本倒轧表”,计算结果并得出审计结论。 答案:

审计结论:由于多计产品成本18000元,导致多计主营业务成本18000元,将影响主营业务利润少计18000元。 2、华康会计师事务所与蓝格股份有限公司签订了2015年度财务报表审计的业务约定书,在本次审计中张迪负责应收款项的审计,她根据蓝格股份有限公司应收款项明细账余额进行分类,共发肯定式函证35家,其中回函34家,30家的回函与被审计单位应收账款明细账上的余额完全相符,但有4家的金额有出入,1家未回函。张迪将与函证结果相关的重要异常情况汇总如下表: 单位:万元

要求: (1)假如你是张迪,针对上述1-4种异常情况,你认为应分别实施哪些相应的审计程序? (2)假设核对了亨达公司的地址后,张迪对其进行第二次函证,但是亨达公司仍未回函,请问应对亨达公司的应收账款执行怎样的替代程序? (3)假设对上述1-5种异常情况实施相应的审计程序后,发现如下事实真相: ①新光实业35.1万元的退货属实; ②委托鑫大实业代销的46.8万元的货物(价税合计金额),鑫大实业确实尚未实现对外销售; ③对友联公司150万元的其他应收款确实为投资款,该项投资占对方实收资本总额的5%,当年友联公司无现金分红; ④对泛达公司9.36万元的应收账款和销售账均发生了漏记。 ⑤对亨达公司的应收账款属实。 请就上述事项提出审计调整建议,并编制相应的调整分录。假设不考虑所有与未调整收入相关的成本。(蓝格公司系增值税一般纳税人,企业所得税税率为25%,按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积,剩下的为未分配利润转到下年。) 答案: 1、针对第一种异常情况,应检查销售合同及销售退回相关增值税发票以及入库单等凭证,查明退回货物是否已验收入库。 针对第二种异常情况,应检查代销合同和代销清单,查明是否存在编制虚假代销清单、虚增本年收入和应收账款的情况等。 针对第三种异常情况,应取得投资协议书原件的复印件,并与管理当局进行适当沟通。 针对第四种异常情况,应查找12月28日的发票、销售明细账、应收账款明细账。 2、采取肯定式函证的情况下,对未回函的被函证对象,应实施替代程序,一般是审阅有关会计资料,如检查与销售有关的文件,包括销售合同或协议、销售订单、销售发票副本、发运凭证等,或者检查资产负债表日后的收款凭证,资产负债表日后的收款间接地证明了资产负债表日的应收账款确实存在。 3、①应将新光实业公司在2012年12月28日的退货冲减蓝格公司的2012年度的收入。

掌阅科技2019年财务状况报告

掌阅科技2019年财务状况报告 一、资产构成 1、资产构成基本情况 掌阅科技2019年资产总额为191,165.68万元,其中流动资产为153,790.07万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的77.96%、18.43%和2.64%。非流动资产为37,375.61万元,主要分布在长期投资和无形资产,分别占企业非流动资产的58.87%、12.92%。 资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产191,165.68 100.00 159,139.18 100.00 135,200.85 100.00 流动资产153,790.07 80.45 137,178.92 86.20 125,076.55 92.51 长期投资22,001.39 11.51 14,057.04 8.83 5,269.65 3.90 固定资产3,350.97 1.75 3,571.53 2.24 2,146.08 1.59 其他12,023.25 6.29 4,331.69 2.72 2,708.57 2.00 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的78.38%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。

流动资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产153,790.07 100.00 137,178.92 100.00 125,076.55 100.00 存货0 0.00 4,813.19 3.51 2,031.75 1.62 应收账款28,349.75 18.43 22,308.49 16.26 15,860.33 12.68 其他应收款417.5 0.27 512.11 0.37 254.24 0.20 交易性金融资产654.06 0.43 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金119,892.35 77.96 103,157.59 75.20 103,709.93 82.92 其他4,476.41 2.91 6,387.54 4.66 3,220.3 2.57 3、资产的增减变化 2019年总资产为191,165.68万元,与2018年的159,139.18万元相比有较大增长,增长20.12%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:货币资金增加16,734.77万元,长期投资增加7,944.35万元,应收账款增加6,041.25万元,商誉增加2,511.58万元,递延所得税资产增加1,173.18万元,无形资产增加1,171.48万元,交易性金融资产增加654.06万元,共计增加36,230.68万元;以下项目的变动使资产总额减少:长期待摊费用减少50.68万元,其他应收款减少94.61

2018年财务年度工作总结

2018年财务年度工作总结 工作总结1 XX年的脚步即将结束,这已是本人在财务部工作的第三年。在这一年的时间里,本人认真学习、努力钻研、扎实工作,以勤勤恳恳、兢兢业业的态度对待本职工作,在财务岗位上也发挥了相应作用,取得了一定的成绩,如下: 一、主要工作 1、反映,是财务工作的基本职能之一。财务工作人员必须对公司发生的每一笔经济业务通过不同的方式、方法进行规范记录,反映在凭证、帐簿和报表中,以备随时查阅。我公司财务部已经对日常工作流程熟练掌握,能做到条理清晰、帐实相符。从原始发票的取得到填制记帐凭证、从会计报表编制到凭证的装订和保存都达到正规化、标准化。做到全面、及时、准确的反映。 2、核算,这也是财务工作的基本职能。核算包括成本核算、工资核算、费用核算等等。在成本核算上能够结合我公司特点,在生产成本上,按实际发出原材料计算成本,按先进先出法进行结转,比较适合本公司的生产产品。在工资核算上,采用计件制,有效的加快了生产率和员工的工作绩效。在费用核算上,采取分部门核算,随时都可以查出每个部门每个月实际发生的费用,加强了费用的管理,节省了开支。 3、监督,是财务工作的另一项基本职能。首先是每个部门每笔经济业务的合法性、和理性进行监督,保证企业不受不必要的经济损失,更不能无意的为一些工作人员创造犯错误的氛围。在这方面,财务部严格按有关制度执行,铁面无私从不放过任何不合理事情;其次是对公司整体资产进行监督,定期进行固定资产盘点、存货盘点、库存现金余额盘点等,以保证公司财产不受侵害。

4、报表,对不同时期或阶段的经营成果及财务状况进行评价和分析。财务部能够按着月、季和年通过会计报表和财务辅助说明进行分析和评价。 5、管理,是财务工作的一项重要职能。首先是为领导管理和决策提供准确可靠的财务数据,公司财务部能够随时完成公司领导和其他部门要求提供的数据资料;其次是参与公司管理和决策,对公司存在的不合理现象,财务部已经提出合理化建议,大部分已被采纳。 二、其它工作 1、通过XX年度一般纳税人年检和工商年检工作。 2、通过XX年度税务汇算清激工作,无不合理费用列支。 3、清理盘点公司资产,对原材料报废进行了合理的处理。 三、存在问题 1、有关制度和规定执行力度不够; 2、财务各人员综合素质和业务水平一般; 3、财务部的管理职能没有充分发挥。 4、管理高层对财务知识比较欠缺。 四、解决方法 1、首先确定制度和规定的适用性和可执行性,如有障碍,向执行部门提出,然后坚决执行到底; 2、财务人员设定学习目标,通过考试取得职称和学历,并与绩效挂钩,逐步提高自我;

2018年电大财务案例分析形考任务1答案

一、填空题(共 5 道试题,共25 分。)得分:25 1. 试题满分:5 分 第 1 空、满分:5 分 2. 。 试题满分:5 分 第 1 空、满分:5 分 3. 融资不会削弱公司现有股东的相对平衡权力结构。 试题满分:5 分 第 1 空、满分:5 分 4. 相比,债券的发行费用较低。 试题满分:5 分 第 1 空、满分:5 分 5. 中,债务的利息计入成本,在税前支付,因而它有冲减税基的作用。 试题满分:5 分 第 1 空、满分:5 分 二、多项选择题(共 5 道试题,共25 分。)得分:25 1. 改制上市过程主要包括()问题的研究与设计。 A. 改制上市的股本规模与股权结构(包括国有股折股和社会公众股比例)设计。 B. 国有企业改制重组的模式选择和设计。 C.

同业竞争和关联交易问题。 D. 企业募集资金及其投向。 满分:5 分 2. “重大资产(含股权)置换、收购(包括合并)或出售、增减资本”是指达到下列情形之一()。 A. 置换、收购或出售资产的总额占拟发行上市公司最近经审计后总资产的40%以上,但不超过75%的 B. 支付或收取置换、收购或出售资产的价款占拟发行上市公司最近经审计后总资产的30%以上,但不超过70%的 C. 置换、收购或出售资产相关的利润占公司最近经审计后净利润的40%以上,但不超过75%的 D. 公司注册资本增加或减少超过30%,但不超过70% 满分:5 分 3. 有限责任公司整体变更设立股份有限公司申请发行上市的,原公司业务、资产、债权、债务应整体进入拟发行上市公司,不得对原公司进行业务和资产的剥离,并符合下列条件() A. 以经审计的净资产额作为折股基础 B. 首次公开发行前一年增加股本或股东的,其新出资的溢价倍数应有合理的依据 C.

掌阅科技2020年一季度决策水平分析报告

掌阅科技2020年一季度决策水平报告 一、实现利润分析 2020年一季度实现利润为6,148.92万元,与2019年一季度的3,125.06万元相比有较大增长,增长96.76%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。2020年一季度营业利润为6,384.35万元,与2019年一季度的3,132.08万元相比成倍增长,增长1.04倍。在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。 二、成本费用分析 2020年一季度掌阅科技成本费用总额为40,208.05万元,其中:营业成本为28,005.04万元,占成本总额的69.65%;销售费用为11,679.38万元,占成本总额的29.05%;管理费用为1,437.35万元,占成本总额的3.57%;财务费用为-1,205.71万元,占成本总额的-3%;营业税金及附加为291.99万元,占成本总额的0.73%。2020年一季度销售费用为11,679.38万元,与2019年一季度的7,644.05万元相比有较大增长,增长52.79%。2020年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。2020年一季度管理费用为1,437.35万元,与2019年一季度的1,652.53万元相比有较大幅度下降,下降13.02%。2020年一季度管理费用占营业收入的比例为2.93%,与2019年一季度的3.68%相比有所降低,降低0.75个百分点。经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。 三、资产结构分析 掌阅科技2020年一季度资产总额为203,331.04万元,其中流动资产为164,880.78万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的74.54%、22.12%和2.36%。非流动资产为38,450.26万元,主要分布在长期投资和无形资产,分别占企业非流动资产

2017-2018学年上海市普陀区曹二高三英语周测ireader

曹杨二中高三英语周测试卷 ireader18019 II. Grammar and Vocabulary Section A Directions: After reading the passage below, fill in the blanks to make the passa6e coherent and grammatically correct. For the blanks with a given word, fill in each blank with the proper form of the given word; for the other blanks, use one word that best fits each blank. I miss the smell of my son's hair Years ago I remember a school experiment where we wore blindfolds to pretend to be blind and, on another occasion, wearing headphones to experience being deaf. However, I don't remember (1) (talk) about not having a sense of smell. In fact, I wasn't aware that some people couldn't smell (2)_ I met Max Christian. Max is a congenital anosmic--which means he was born without a sense of smell. This condition (3) (call) anosmia. And in the US alone there are over two million people who have it. Some were born that way, but most developed it as a result of an illness of injury. One of the worst implications of having no sense of smell is a significant loss of taste. The taste of food is a combination of sensations from your tongue and, much more importantly, the smell of gases from (4) you are chewing. "Water, apple juice, onion juice. Never (5) I tell the difference between them!" Max admits. Day-to-day life also gets a lot more dangerous without the warnings (6) (provide) by a sense of smell. Think of the times you've left something on the oven for too long. The first sign of what an anosmic gets is the smoke. And have you ever checked the freshness of milk by smelling it? “I’ve been off work sick countless times (7)food poisoning," says another sufferer. Congenital anosmics are often quite practical about then sense of smell. (8) they’ve never had one, they can’t miss it. But for some, especially those who have developed anosmia later in life, the effect can be very upsetting and lead to serious depression. "I miss the smell of my son's hair, the smell of roses... and even snow," says the personal account of a woman (9) hued injury left her an anosmic. "I feel like not smelling has left me (10) (miss) a part of life that everyone else takes for granted." 【参考答案】 1.talking ; 2. until; 3. is called; 4. what ; 5. can; 6. provided; 7. because of; 8. Since; 9. whose; 10.missing 【分析】 1.remember doing记得做过某事 2.结合上下句,考察not...until...结构:“直到……才……”