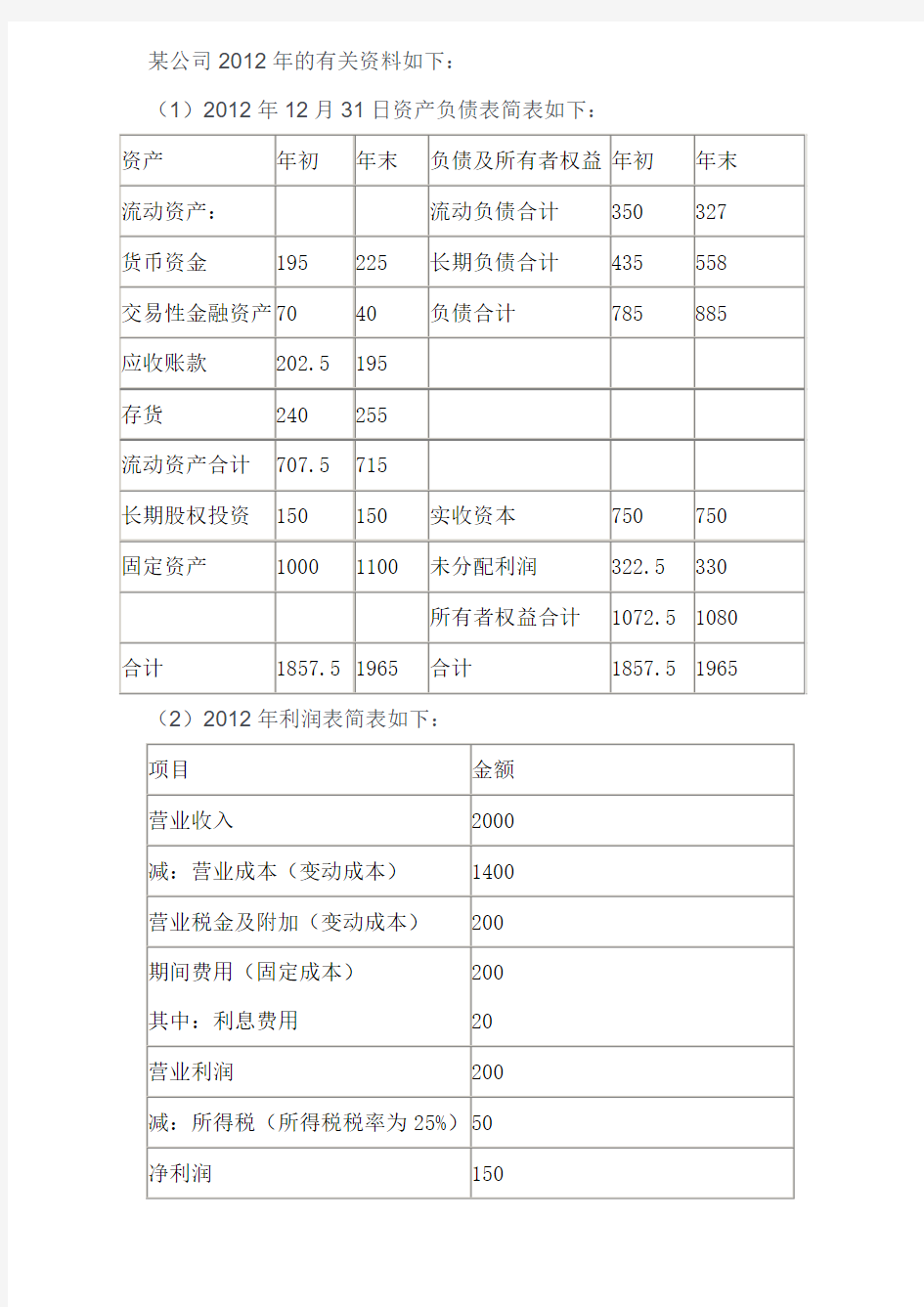

某公司2012年的有关资料如下

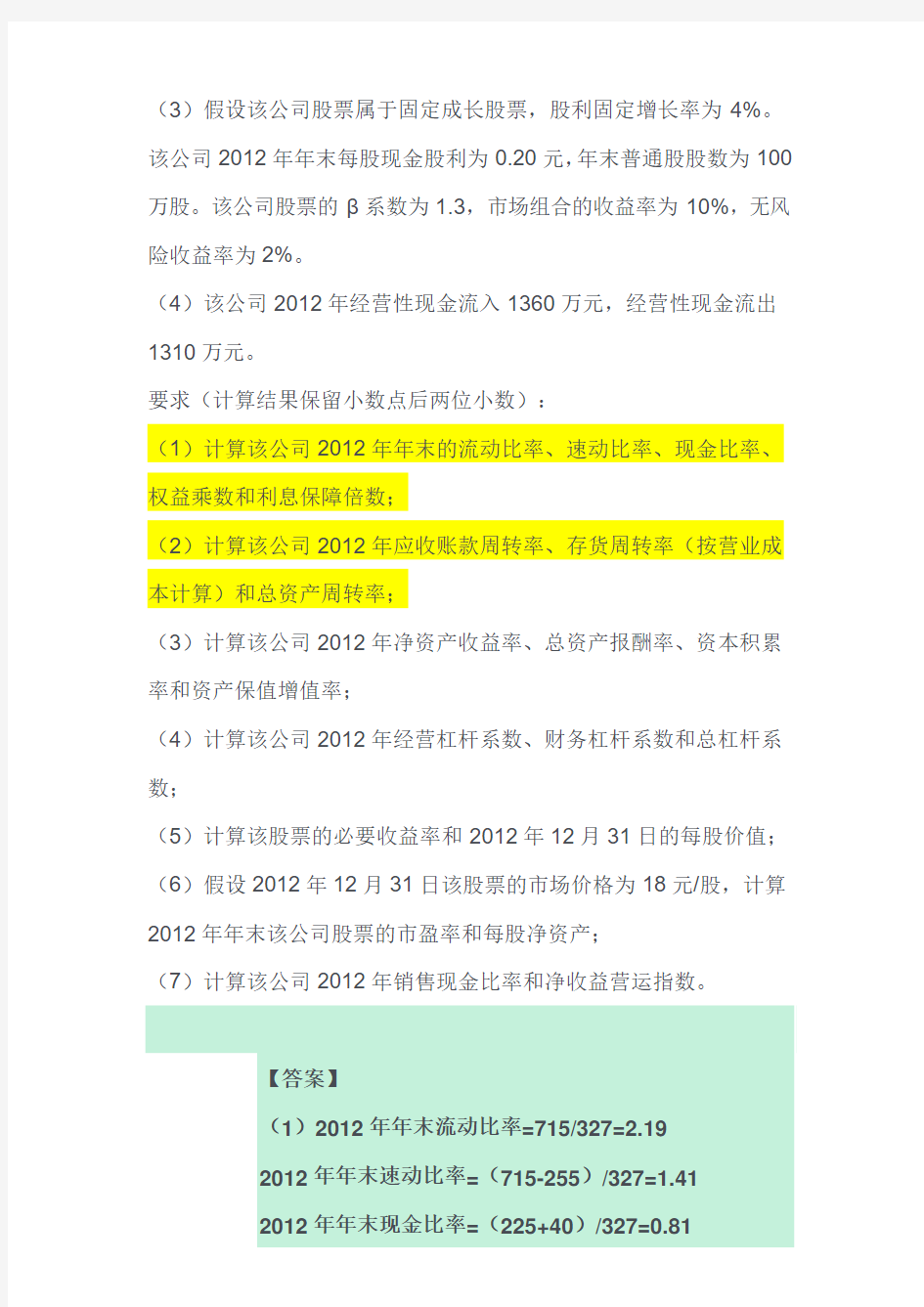

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2012年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.3,市场组合的收益率为10%,无风险收益率为2%。

(4)该公司2012年经营性现金流入1360万元,经营性现金流出1310万元。

要求(计算结果保留小数点后两位小数):

(1)计算该公司2012年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2012年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率;

(3)计算该公司2012年净资产收益率、总资产报酬率、资本积累率和资产保值增值率;

(4)计算该公司2012年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2012年12月31日的每股价值;(6)假设2012年12月31日该股票的市场价格为18元/股,计算2012年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2012年销售现金比率和净收益营运指数。

【答案】

(1)2012年年末流动比率=715/327=2.19

2012年年末速动比率=(715-255)/327=1.41

2012年年末现金比率=(225+40)/327=0.81

2012年年末权益乘数=1965/1080=1.82

2012年年末利息保障倍数=(200+20)/20=11

(2)2012年应收账款周转率

=2000/[(202.5+195)/2]=10.06(次)

2012年存货周转率=1400/[(240+255)/2]=5.66(次)2012年总资产周转率=2000/[(1857.5+1965)/2]=1.05(次)

(3)2012年净资产收益率

=150/[(1072.5+1080)/2]=13.94%

2012年总资产报酬率=(200+20)

/[(1857.5+1965)/2]=11.51%

2012年资本积累率=(1080-1072.5)/1072.5=0.7% 2012年资本保值增值率=1080/1072.5=100.7%

(4)固定性经营成本=200-20=180(万元)

息税前利润=200+20=220(万元)

2012年经营杠杆系数=(220+180)/220=1.82

2012年财务杠杆系数=220/(220-20)=1.1

2012年总杠杆系数=(220+180)/(220-20)=2

(5)股票的必要收益率=2%+1.3×(10%-2%)=12.4% 2012年12月31日股票的每股价值=0.2×(1+4%)/(12.4%-4%)=2.48(元)

(6)每股收益=150/100=1.5(元)

市盈率=18/1.5=12

2012年12月31日每股净资产=1080/100=10.8(元)(7)经营活动现金流量净额=1360-1310=50(万元)

销售现金比率=50/2000=2.5%

经营净收益=净利润-非经营净收益=150-(-20)=170(万

元)

净收益营运指数=经营净收益/净利润=170/150=1.13。

(1)计算流动资产周转速度指标。

(3)计算存货周转速度指标。

(4)计算应收账款周转速度指标。

某公司资料如下

某公司资料如下: 一、会计科目表及某年12月份期初余额: 科目编码科目名称借贷方向期初余额(元) 期初数量 1001 现金借3980 1002 银行存款借177110 1131 应收账款借51740 113101 应收账款-E公司借13930 113102 应收账款-F公司借37810 1133 其他应收款借7960 113301 其他应收款-张三借7960 113302 其它应收款-E公司借 1151 预付账款借 1201 物资采购借 120101 物资采购-甲材料借 120102 物资采购-乙材料借 1211 原材料借165170 121101 原材料-甲材料借73630 700 121102 原材料-乙材料借91540 600 1243 库存商品借555210 124301 库存商品-A产品借236810 500 124302 库存产品-B产品借318400 100 1301 待摊费用借37810 1401 长期股权投资借117410 140101 长期股权投资-股票投资借117410 1501 固定资产借917390 1502 累计折旧贷368150 1901 长期待摊费用借127360 1911 待处理财产损溢借 2101 短期借款贷89550 2111 应付票据贷61690 2121 应付账款贷65670 212101 应付账款-丙单位贷13930 212102 应付账款-丁单位贷51740 2131 预收账款贷67660 213101 预收账款-F公司贷67660 2151 应付工资贷 2153 应付福利费贷53730 2161 应付股利贷21890 2171 应交税金贷15920 217101 应交税金-应交增值税贷

成本会计练习题及答案

《成本会计》练习题 1、某企业本月生产A产品100件,B产品200件。A、B产品共同耗用材料4900千克,材料单价10元。A产品的材料消耗定额为30千克,B产品的材料消耗定额为20千克。 要求:根据A、B产品的材料定额消耗量分配共同耗用的材料费用。 2、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。甲、乙两种产品本月实际消耗材料1782公斤。A种原材料计划单价为2元,材料成本差异率为-2%。 要求:(1)按照定额消耗量比例分配甲、乙两种产品的原材料费用。 (2)编制材料耗用的会计分录。 3、某工业企业行政管理部门所领管理用具采用改革后的分次摊销法摊销。3月领用管理用具一批,其计划成本为9000元,预计摊销三次;5月、8月各摊销一次,8月末报废,回收残料估价250元,已验收入库。该月低值易耗品的成本差异率为超支3%。 要求:编制低值易耗品领用、摊销、报废和调整成本差异的会计分录。 4、某企业基本生产车间生产工人的计时工资共计16620元,规定按定额工时比例在A、B两种产品之间进行分配。这两种产品的工时定额为:A产品30分钟,B产品15分钟;投产的产品数量为:A产品9500件,B产品8700件;辅助生产车间(只提供一种劳务)生产工人工资4890元;基本生产车间管理人员工资2790元,辅助生产车间管理人员工资1340元;行政管理部门人员工资4090元。应付工资总额29730元。 要求:根据以上资料,分配A、B两种产品工人工资并编制分配工资费用的会计分录。 5、某企业设有供电、锅炉两个辅助生产车间,本月供电车间直接发生的费用为88000元,锅炉车间直接发生的费用为30000元。车间辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗用80000度、一般耗用24000度,第二生产车间产品耗用60000度、一般耗用20000度,行政管理部门耗用16000度。锅炉车间共提供5000吨蒸气,其中,供电车间耗用1000吨,第一生产车间产品耗用1600吨、一般耗用320吨,第二生产车间产品耗用1200吨、一般耗用280吨,行政管理部门耗用600吨。另外,供电车间计划单位成本0.44元,锅炉车间计划单位成本7.80元,该企业辅助生产制造费用不通过“制造费用”科目核算。 要求:分别根据直接分配法、交互分配法、代数分配法和计划成本分配法分配辅助生产费用,并编制相应会计分录。 6、企业某生产车间生产甲、乙、丙三种产品,甲产品实耗生产工时2000小时,乙产品实耗生产工时800小时,丙产品实耗生产工时1200小时,该车间本月制造费用实际发生额为64600元。 要求:根据上述资料,采用生产工时比例法分配计算各产品应负担的制造费用,并编制会计分录。

某公司2009年的有关资料如下:(1)2009年12月31日资产负债表

某公司2009年的有关资料如下:(1)2009年12月31日资产负债表如下: (2)2009年营业收入净额2000万元,营业净利率:20%。要求:(1)计算2009年年末的流动比率、速动比率、产权比率、资产负债率、权益乘数;(1)计算2009年应收账款周转率、流动资产周转宰、总资产周转率;(3)计算2009年净资产收益率、总资产增长率。年流动比率=450/218=2.06 速动比率=(450-170)/218=1.28 产权比率=590/720=0.82 资产负债率=590/1310=45% 权益乘数=1/(1-45%)=1.82 (2)2009年应收账款周转率=2000/[(135+150)/2]=14.04(次) 流动资产周转率=2000/[(425+450)/2]=4.57(次) 总资产周转率=2000/[(1225+1310)/2]=1.58(次) (3)2009年净资产收益率=2000×20%/[(715+720)/2]=55.75% 总资产增长率=(1310-1225)/1225=6.94% 大唐有限责任公司(以下简称大唐公司)为增值税一般纳税人,2010年11月30日的科目余额表如下表所示: 注:“应付利息”科目余额7840元为预提的短期借款利息。大唐公司12月份有关资料如下:

(1)本月销售商品共计售价50000元,增值税额8500元,款项尚未收到。商品成本为42000元(不考虑城市维护建设税和教育费附加)。(2)收回以前年度已核销的坏账140元。(3)按合理进度向承包方支付工程款13000元。(4)计提本月固定资产折旧2500元,摊销长期待摊费用300元,均计入管理费用。另用银行存款支付其他管理费用4000元。(5)本月支付已预提的短期借款利息7840元。(6)用银行存款偿还短期借款11000元。(7)发生财务费用566元,均以银行存款支付。(8)年末按应收账款余额的4‰计提坏账准备。(9)用银行存款交纳增值税600元,所得税200元。(10)出售交易性金融资产,出售时账面价值为15000元(其中:成本14000元,公允价值变动1000元),售价16000元。要求:(1)根据上述资料编制大唐公司有关业务的会计分录。(2)计算大唐公司12月31日资产负债表中下列项目的金额:①应收账款;②存货;③长期待摊费用;④交易性金融资产;⑤在建工程;⑥应付利息;⑦应交税费。 ①借:应收账款 58500 贷:主营业务收入 50000 应交税费—应交增值税(销项税额) 8500 借:主营业务成本 42000 贷:库存商品 42000 ②借:应收账款 140 贷:坏账准备 140 借:银行存款 140 贷:应收账款 140 ③借:在建工程 13000 贷:银行存款 13000 ④借:管理费用 6800 贷:累计折旧 2500 长期待摊费用 300 银行存款 4000 ⑤借:应付利息 7840 贷:银行存款 7840 ⑥借:短期借款 11000 贷:银行存款 11000 ⑦借:财务费用 566 贷:银行存款 566 ⑧年末应收账款余额=40000+58500+(140-140)=98500(元) 本期坏账准备计提数=98500×4‰-(160+140)=94(元) 借:资产减值损失 94

部分习题答案

P63 习题一 一、目的分析会计科目按隶属关系分类 二、资料某工业企业现用部分会计科目、子目和细目如下: 1.原材料 2.短期借款 3.B产品生产成本 4.应收B公司货款 5.主要材料 6.辅助材料 7.应付丑厂货款8.应付帐款9.临时借款 10?固定资产11.甲材料12.乙材料 13.生产成本14.基本生产成本15.润滑油 16.运输工具17.生产用房18.建筑材料 19.A产品生产成本20.机器设备21.应收帐款 22.辅助生产成本23.应收A单位货款24.应付子公司货款 三、要求在上列科目中分析哪些属于一级科目?哪些属于二级科目?哪些属于明细科目?列示于下表(列示方法见举例): P63 习题二 一、目的分析会计科目按经济内容分类。 二、资料某工业企业发生下列各项经济业务: 1. 存放在出纳处的现金500元。 2. 存放在银行里的款项144,500元。 3?向银行借入3个月期限的临时借款600,000元 4?仓库中存放的材料380,000元。 5?仓库中存放的已完工产品60,000元。 6. 正在加工中的在产品75,000元。 7?向银行借入1年以上期限的借款1,450,000元。

8?房屋及建筑物2,400,000元。 9?所有者投入的资本2,000,000元。 10. 机器设备750,000元。 11. 应收外单位的货款140,000元。 12. 应付给外单位的材料款120,000元。 13. 以前年度积累的未分配利润280,000元。 14. 对外长期投资500,000元。 三、要求 1. 判断上列各项经济业务的科目名称及所属要素,填入下表; P64 习题三 一、目的计算帐户中的有关数据 375000

某公司2012年的有关资料如下

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2012年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.3,市场组合的收益率为10%,无风险收益率为2%。 (4)该公司2012年经营性现金流入1360万元,经营性现金流出1310万元。 要求(计算结果保留小数点后两位小数): (1)计算该公司2012年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数; (2)计算该公司2012年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率; (3)计算该公司2012年净资产收益率、总资产报酬率、资本积累率和资产保值增值率; (4)计算该公司2012年经营杠杆系数、财务杠杆系数和总杠杆系数; (5)计算该股票的必要收益率和2012年12月31日的每股价值;(6)假设2012年12月31日该股票的市场价格为18元/股,计算2012年年末该公司股票的市盈率和每股净资产; (7)计算该公司2012年销售现金比率和净收益营运指数。 【答案】 (1)2012年年末流动比率=715/327=2.19 2012年年末速动比率=(715-255)/327=1.41 2012年年末现金比率=(225+40)/327=0.81

2012年年末权益乘数=1965/1080=1.82 2012年年末利息保障倍数=(200+20)/20=11 (2)2012年应收账款周转率 =2000/[(202.5+195)/2]=10.06(次) 2012年存货周转率=1400/[(240+255)/2]=5.66(次)2012年总资产周转率=2000/[(1857.5+1965)/2]=1.05(次) (3)2012年净资产收益率 =150/[(1072.5+1080)/2]=13.94% 2012年总资产报酬率=(200+20) /[(1857.5+1965)/2]=11.51% 2012年资本积累率=(1080-1072.5)/1072.5=0.7% 2012年资本保值增值率=1080/1072.5=100.7% (4)固定性经营成本=200-20=180(万元) 息税前利润=200+20=220(万元) 2012年经营杠杆系数=(220+180)/220=1.82 2012年财务杠杆系数=220/(220-20)=1.1 2012年总杠杆系数=(220+180)/(220-20)=2 (5)股票的必要收益率=2%+1.3×(10%-2%)=12.4% 2012年12月31日股票的每股价值=0.2×(1+4%)/(12.4%-4%)=2.48(元) (6)每股收益=150/100=1.5(元) 市盈率=18/1.5=12 2012年12月31日每股净资产=1080/100=10.8(元)(7)经营活动现金流量净额=1360-1310=50(万元)

统计学原理作业4

统计学原理作业4 第八章~第九章 一、判断题 1、数量指标作为同度量因素,时期一般固定在基期。(×) 2、平均指数也是编制总指数的一种重要形式,有它的独立应用意义。(√) 3、因素分析内容包括相对数和平均数公布。(×) 4、发展水平就是动态数列中的每一项具体指标数值,它只能表现为绝对数。(×) 5、若将2000~2005年末国有企业固定资产净值按时间先后顺序排列,此种动态数列称为时点数列。(√) 6、定基发展速度等于相应各个环比发展速度的连乘积,所以定基增长速度也等于相应各个环比增长速度积。(×) 7、发展速度是以相对数形式表示的速度分析指标,增长量是以绝对数形式表示的速度分析指标。(√) 二、单项选择题 1、统计指划分为个体指数的总指数的依据是(A) A、反映的对象范围不同 B、指标性质不同 C、采用的基期不同 D、编制指数的方法不同 2、数量指标和质量指标的划分依据是(A) A、指数化指标的性质不同 B、把反映的对象范围不同 C、所比较的现象特征不同 D、编制指数的方法不用 3、编制总指数的两种形式是(B) A、数量指标指数和质量指标指数 B、综合指数和平均数指数 C、算术平均数指数和调和平均数指数 D、定基指数和环比指数 4、销售价格综合指数(∑q1p1/∑q1p0)表示(C) A、综合反映多种商品销售量变动程度 B、综合反映多种商品销售额变动程度 C、报告期销售的商品,其价格综合变动的程度 D、基期销售的商品,其价格综合变动程度 5、在销售量综合指数∑q1p1/∑q1p0,∑q1p0—∑q1p0,表示(B)

A、商品价格变动引起销售额变动的绝对额 B、价格不变的情况下,销售量变动引起销售额变动的绝对额 C、价格不变的情况下,销售量变动的绝对额 D、销售量和价格变动引起销售额的绝对额 6、加权算术平均数指数变形为综合指数时,其特定权数是(D) A、q1p1 B、q0p1 C、q1p0 D、q0p0 7、加权调各平均指数变形为综合指数时,其特定的权数是(A) A、q1p1 B、q0p1 C、q1p0 D、q0p0 8、某企业的职工工资水平比上年提高5%,职工人数增中2%,则企业工资总额增长(B) A、10% B、7.1% C、7% D、11% 9、根据时期数列计算序时平均数应采用(C) A、几何平均法 B、加权算术平均法 C、简单算术平均法 D、首末折半法 10、间隔相等的时点数列计算序时平均数应采用(D) A、几何平均法 B、加权算术平均法 C、简单算术平均法 D、首末折半法 11、已知某企业1月、2月、3月、4月的平均职工人数分别为190人、195人、193人和201人,则该企业一季度的平均职工人数的计算方法为(B) A、(190+195+193+201)/4 B、(190+195+193)/3 C、{(190/2)+195+193+(201/2)}/4-1 D、{(190/2)+195+193+(201/2)}/4 12、说明现象在较长时期内发展的总速度的指标是(C) A、环比发展速度 B、平均发展速度 C、定基发展速度 D、定基增长速度 三、多项选择题 1、指数的作用是(A B E)

某股份有限公司2007年有关交易性金融资产的资料如下

某股份有限公司2007年有关交易性金融资产的资料如下。 (1)3月1日以银行存款购人A公司股票50000股,并准备随时变现,每股买价16元,同时支付相关税费4 000元。 (2)4月20日A公司宣告发放的现金股利每股0.4元。 (3)4月21日又购入A公司股票50 000股,并准备随时变现,每股买价18.4元(其中包含已宣告发放尚未支取的股利每股o.4元),同时支付相关税费6 000元。 (4)4月25日收到A公司发放的现金股利20 000元。 (5)6月30日A公司股票市价为每股16.4元。 (6)7月18日该公司以每股17.5元的价格转让A公司股票60 000股,扣除相关税费10000元,实得金额为1 040 000元。 (7)12月31日A公司股票市价为每股18元。 要求:根据上述经济业务编制有关会计分录。 下面是别人做的分录 1 借:交易性金融资产-成本 800000 借:投资收益 4000 贷:银行存款 804000 2 借:应收股利 20000 贷:投资收益 20000 3 借:交易性金融资产-成本 900000 借:应收股利 20000 借:投资收益 6000 贷:银行存款 926000 4 借:银行存款 20000 贷:应收股利 20000 5借:公允价值变动损益 60000 贷:交易性金融资产-公允价值变动 60000 (1700000-16.4×100000=60000)

6 借:银行存款 1040000 借:交易性金融资产-公允价值变动 60000*60%=36000 贷:交易性金融资产-成本(800000+900000)*60%=1020000 贷:投资收益 56000 借:投资收益 36000 贷:公允价值变动损益 60000*60%=36000 7 结转公允价值变动损益 18×40000-[(800000+900000-1020000)-(60000-36000)] =64000(元) 借:交易性金融资产-公允价值变动 64000 贷:公允价值变动损益 64000

某工业企业2009年发生如下经济业务11111

1.某工业企业2009年发生如下经济业务: 1、1日,从银行提取现金1000元备用; 2、2日,从黄海厂购进材料一批,已验收入库,价款5 000元,增值税850元,款项尚未支付; 3、2日,销售给广丰工厂C产品一批,价款100 000元,增值税销项税额17 000元,款项尚未收到。 4、3日,厂部张三出差,借支差旅费500元,以现金付讫。 5、4日,车间领用乙材料一批,其中用于B产品生产3 000元,用于车间一般消耗500元; 6、5日,销售给吉润公司D产品一批,价款为20 000元,增值税销项税额为3 400元,款项尚未收到。 7、5日,从华东公司购进丙材料一批,价款8000元,增值税进项税额1360元,材料已运达企业但尚未办理入库,款项尚未支付。 8、7日,接到银行通知,收到广丰公司前欠货款117000元,已办妥入账。 9、8日,通过银行转账支付5日所欠华东公司的购料款9360元。 10、9日,购入电脑一台,增值说专用发票上价款8000元,增值税额1360元,签发一张转账支票支付。 要求:根据以上经济业务,完成下列“科目汇总表”的编制(在下表的空格中填入正确的数据) 科目汇总表 银行存款贷方发生额:19720 应收账款借方发生额:140400 主营业务收入贷方发生额:120000 应交税费借方发生额:3570 应付账款贷方发生额:15210 2.某企业2010年8月发生的经济业务及等级的总分类账和明细分类账如下: 要求:根据资料和总分类账、明细账的勾稽关系,将总分类账、明细账分类账中的空缺数字填上。

⑴4日,向A企业购入甲材料1000公斤,单价17元/公斤,价款17000元;购入乙材料2500公斤,单价9元/公斤,价款22500元,货物已验收入库,款项39500尚未支付。(不考虑增值税,下同) ⑵8日,向B企业购入甲材料2000公斤,单价17元/公斤,价款34000元,货物已验收入库,款项尚未支付。 ⑶13日,生产车间为生产产品领用材料,其中:领用甲材料1400公斤,单价17元/公斤,价值23800元;领用乙材料3000公斤,单价9元/公斤,价值27000元。 ⑷23日,向A企业偿还前欠货款20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑸26日,向A企业购入乙材料1600公斤,单价9元/公斤,价款14400已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下列表格的编制。 总分类账户 会计科目:应付账款 答案: ①金额:43000 ②金额:39500 ③金额:116500 ④金额:56500 ⑤金额:60000 要求:根据上述账户余额,编制当月利润表

《统计学》复习资料

《统计学》复习资料 1、为什么说统计分组的关键在于分组标志的选择? 答:统计分组就是把总体按某一标志来分门别类,选择不同的标志就有不同的分组、不同的分组体系。分组标志是作为现象总体划分各个不同性质的组的标准或根据,选择得正确与否,关系到能否正确反映总体的性质特征、实现统计研究的目的任务。所以,统计分组的关键在于分组标志的选择和分组界限的确定。 2、变量分组的种类及应用条件是什么? 答:变量分组包括单项式分组和组距式分组。离散变量变动幅度小,分组可以选择单项式分组。如果离散变量的变动幅度较大,分组应该选择组距式分组。而对于连续变量只能用组距式分组。 3、单项式分组和组距式分组分别在什么情况下运用? 答:单项式分组适合于离散变量,且变量值变动幅度小的情况下采用;组距式分组适合于离散变量的变动幅度很大,或连续变量的情况下采用。 4、简述强度相对指标与平均指标的区别? 答:(1)指标的含义不同,强度相对指标说明某一现象在另一现象中发展的强度,普度程度或密度,而平均指标说明的是现象发展的一般水平。(2)计算方法不同,强度相对指标与平均指标虽然都是两个有联系的总量指标之比,但强度相对指标的分子和分母的联系只表现为一种经济关系,而平均指标分子和分母的联系是一种内在的联系,那分子是分母所具有的标志,对比结果是对总体各单位某一标志值的平均。 5、一个完整的统计调查方案包括哪些主要内容? 答:(1)确定调查目的(2)确定调查对象和调查单位(3)确定调查项目,拟定调查表(4)确定调查时间和时限(5)确定调查的组织和实施计划 6、什么是统计分组?统计分组可以进行哪些分类? 答:根据统计研究任务的要求和现象总体的内在特点,把统计总体按照某一标志划分为若干个性质不同又有联系的几个部分,称为统计分组。统计分组按任务和作用的不同,分为类型分组、结构分组和分析分组。按分组标志的多少为分简单分组和复合分组;按分组标志的性质不同分为品质分组和变量分组。 7.时点指标与时期指标的区别?举例说明。 答:(1)时期指标的指标值具有连续性,而时点指标的指标值不具连续性。(2)时期指标的指标值可以累计相加,而时点指标的指标值不能累计相加,时期指标,指标值的大小与所包

第六章时间序列作业试题及答案学习资料

第六章时间序列作业试题及答案

第六章动态数列 一、判断题 二、1.若将某地区社会商品库存额按时间先后顺序排列,此种动态数列属于时期数列。 () 三、2.定基发展速度反映了现象在一定时期内发展的总速度,环比发展速度反映了现象 比前一期的增长程度。() 四、3.平均增长速度不是根据各期环比增长速度直接求得的,而是根据平均发展速度计 算的。() 五、4.用水平法计算的平均发展速度只取决于最初发展水平和最末发展水平,与中间各 期发展水平无关。() 六、5.平均发展速度是环比发展速度的平均数,也是一种序时平均数。() 1、× 2、× 3、√ 4、√ 5、√。 七、单项选择题 八、1.根据时期数列计算序时平均数应采用()。 九、 A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末 折半法 十、2.下列数列中哪一个属于动态数列()。 十一、 A.学生按学习成绩分组形成的数列 B.工业企业按地区分组形成的数列 十二、 C.职工按工资水平高低排列形成的数列 D.出口额按时间先后顺序排列形成的数列 十三、 3.已知某企业1月、2月、3月、4月的平均职工人数分别为190人、195人、193人和201人。则该企业一季度的平均职工人数的计算方法为()。 十四、 十五、 十六、 4.说明现象在较长时期内发展的总速度的指标是()。 十七、 A、环比发展速度 B.平均发展速度 C.定基发展速度 D.环比增长速度 十八、 5.已知各期环比增长速度为2%、5%、8%和7%,则相应的定基增长速度的计算方法为()。 十九、 A.(102%×105%×108%×107%)-100% B.102%×105%×108%×107% 二十、 C.2%×5%×8%×7% D.(2%×5%×8%×7%)-100% 二十一、 6.定基增长速度与环比增长速度的关系是()。 二十二、 A、定基增长速度是环比增长速度的连乘积 B、定基增长速度是环比增长速度之和

《统计学B》作业题

1、某企业某产品的单位产品成本2006年计划比2005年下降10%,实际下降了15%,则其计划完成百分数为()%。 2、某企业某产品的生产要经过四道工序,已知该产品在四道工序上的合格率分别为96%、98%、97%和95%,则该产品在四道工序上的平均合格率为()%。 3、已知一组变量值的平均数为80,对平均数的方差为50,则该组变量值对90的方差为()。 4、已知一组变量值的平均数为20,平方的平均数500,则该组变量值的标准差为()。 5、已知“十五”期间各年我国国内生产总值的环比增长速度分别为8.3%、9.1%、10.0%、10.1%和10.2%,则其年平均增长速度为()%。 6、已知2000年—2005年间各年年末我国高等学校在校学生人数分别为556.1、719.1、903.4、1108.6、1333.5和1561.8万人,则“十五”期间我国高等学校平均每年在校学生人数为()万人。 7、已知2005年我国职工的货币工资指数为115.4%,同期居民生活费用价格指数为101.8%,则2005年我国职工的实际工资指数为()%。 8、已知2006年某商业企业的商品零售额总指数为140%,商品销售价格总指数为112%,则其商品零售量总指数为()%。 9、某党小组10名学生的党课成绩分别为95、85、88、90、92、95、91、92、90和96分,则其党课成绩的中位数为()分。 10、某种蔬菜某日在某农贸市场早、中、晚的售价分别为3.0、2.5和1.8元/斤, 早、中、晚的成交量占当日总成交量的比重分别为50%、30%和20%,则该种蔬菜当日的平均售价为()元/斤。 11、某商业企业的商品销售额2006年计划比2005年增长15%,实际增长了18%,则其计划完成百分数为()%。 12、某企业某产品的生产要经过五道工序,已知该产品在五道工序上的合格率分别为96%、98%、98%、96%和99%,则该产品在五道工序上的平均合格率为()%。 13、已知一组变量值对其平均数的方差为50,对90的方差为75,则该组变量值的平均数为()。 14、已知一组变量值平方的平均数为500,标准差为10,则该组变量值的平均数为()。 15、已知我国国内生产总值2003年比2000年增长29.97%,2005年比2003年增长21.33%,则我国国内生产总值“十五”期间的年平均增长速度为()%。

统计学复习题

统计原理复习题 一、判断题 1.组距式分组只适合连续变量。 2.按数量标志分组所形成的变量数列就是次数分配数列。 3.某企业生产某种产品的单位成本,计划在去年的基础上降低4%,实际降低了3%,则成本降低计划的超额1%完成。 4.变异系数指标数值越大,说明总体中各单位标志值的变异程度就越大,则平均指标的代表性就越小。 5.若变量x 的值减少时变量y 的值也减少,说明变量x 与y 之间存在正的相关关系。 6.在价格不变的条件下,商品销售额和销售量之间存在着完全的依存关系。 7.只有当相关系数接近于±1时,才能说明两变量之间存在着高度相关关系。 8.计算相关系数时,相关的两个变量是对等的关系。 9.若直线回归方程x y c 5.2170-=,则变量x 与y 之间存在负的相关关系。 10.在计算综合指数时,指数中分子和分母的同度量因素必须是同一时期的。 11.社会经济统计工作的研究对象是社会经济现象总体各个方面。 12.当对品质标志的标志表现所对应的单位进行总计时就形成统计指标。 13.全面调查和非全面调查是根据调查结果所取得的资料是否全面来划分的。 14.全面调查包括统计报表和普查。 15.在实际调查中,调查对象的每个单位必然是调查单位。 16.离散变量只适合于单项式分组。 17.组距式分组只适合连续变量。 18.按数量标志分组所形成的变量数列就是次数分配数列 19.某企业生产某种产品的单位成本,计划在去年的基础上降低4%,实际降低了3%,则成本降低计划的超额1%完成。 20.变异系数指标数值越大,说明总体中各单位标志值的变异程度就越大,则平均指标的代表性就越小 二、单项选择题 1.品质分组和变量分组的区别在于( )。 A )分组的任务和作用不同 B )选择分组标志的多少不同 C )选择分组标志的性质不同 D )组数的多少不同 2.在进行组距式分组时,凡遇到某单位的标志值刚好等于相邻两组上下限的数值时,一般是( ),

完整word版,统计学原理试题及答案.(DOC),推荐文档

统计学原理试题(6) 一、单项选择题:(每小题1分,共20分) 1.设某地区有200家独立核算的工业企业,要研究这些企业的产品生产情况, 总体是( )。 A.每一家工业企业 B.200家工业企业 C.每一件产品 D.200家工业企业的全部工业产品 2.有600家公司每位职工的工资资料,如果要调查这些公司的工资水平情 况,则总体单位是()。 A.600家公司的全部职工 B.600家公司的每一位职工 C.600家公司所有职工的全部工资 D.600家公司每个职工的工资 3.一个统计总体()。 A.只能有一个指标 B.可以有多个指标 C.只能有一个标志 D.可以有多个标志 4.以产品等级来反映某种产品的质量,则该产品等级是()。 A.数量标志 B.品质标志 C.数量指标 D.质量指标 5.在调查设计时,学校作为总体,每个班作为总体单位,各班学生人数是()。 A.变量值 B.变量 C.指标值 D.指标 6.年龄是()。 A.变量值 B.连续型变量 C.离散型变量 D. 连续型变量,但在实际应用中常按离散型处理 7.人口普查规定统一的标准时间是为了()。 A.登记的方便 B.避免登记的重复与遗漏 C.确定调查的范围 D.确定调查的单位 8.以下哪种调查的报告单位与调查单位是一致的()。 A.职工调查 B.工业普查 C.工业设备调查 D.未安装设备调查 9.通过调查大庆、胜利、辽河等油田,了解我国石油生产的基本情况。这 种调查方式是()。 A.典型调查 B.抽样调查 C.重点调查 D.普查 10.某市进行工业企业生产设备普查,要求在10月1日至15日全部调查完 毕,则这一时间规定是()。 A.调查时间 B.登记期限 C.调查期限 D.标准时间 11.统计分组的关键问题是()。 A.确定分组标志和划分各组界限 B.确定组距和组中值 C.确定组距和组数 D.确定全距和组距

统计学复习资料

一、判断正误 1、统计研究的对象是客观现象总体的数量特征及其联系,而非有关某一个体的具体情况。( ) 2、用总体部分数值与总体全部数值对比求得的相对指标。说明总体内部的组成状况,这个相对指标是比例相对指标。( ) 3、用总体部分数值与总体全部数值对比求得的相对指标。说明总体内部的组成状况,这个相对指标是比例相对指标。( ) 4、已知各期环比增长速度为3%、2%、7%和5%,则相应的定基增长速度的技术方法为3%×2%×7%×5%—100%。( ) 5、两个有密切联系的属于不同总体的总量指标之比是动态相对指标。( ) 6、用价格作同度量的销售量指数∑10q p /∑00q p ,其分子分母之差∑10q p - ∑00q p 是表示报告期比基期一共增加或减少的销售量。( ) 7、标志变异指标数值越大,说明总体中各单位标志值的变异程度就越大,则平均指标的代表性就越小。( ) 8、数量指标作为同度量因素,时期一般固定在基期( ) 9、发展水平就是动态数列中的每一项具体指标数值,它只能表现为绝对数。( ) 10、定基发展速度等于相应各个环比发展速度的连乘积,所以定基增长速度也等于相应各个环比增长速度乘积。( ) 二、单项选择题 1、抽样调查与重点调查的主要区别是( )。 A.作用不同 B.组织方式不同 C.灵活程度不同 D.选取调查单位的方法不同 2、在全国人口普查中( )。 A .男性是品质标志 B.人的年龄是变量 C .人口的平均寿命是数量标志 D.全国人口是统计指标

3、某机床厂要统计该企业的自动机床的产量和产值,上述两个变量是( )。 A.二者均为离散变量 B.二者均为连续变量 C.前者为连续变量,后者为离散变量 D.前者为离散变量,后者为连续变量 4、下列调查中,调查单位与填报单位一致的是( )。 A.企业设备调查 B.人口普查 C.农村耕地调查 D.工业企业现状调查 5、下列分组中哪个是按品质标志分组( )。 A.企业按年生产能力分组 B.产品按品种分组 C.家庭按年收入水平分组 D.人口按年龄分组 6、总量指标按其反映的时间状况不同可以分为( )。 A.数量指标和质量指标 B.实物指标和价值指标 C.总体单位总量和总体标志总量 D.时期指标和时点指标 7、按照计划,今年产量比上年增加30%,实际比计划少完成10%,同上年比今年产量实际增长程度为( )。 A.75% B.40% C.13% D.17% 8、某地2003年轻工业增加值为重工业增加值的90.8%,该指标为( )。 A.比较相对指标 B.比较相对指标 C.比例相对指标 D.计划相对指标 9、某地区2003年国内生产总值为2002年的108.8%,此指标为( )。 A.结构相对指标 B.比较相对指标 C.比例相对指标 D.动态相对指标 10、2003年某地区下岗职工已安置了13.7万人,安置率达80.6%,安置率是( )。 A.总量指标 B.变异指标 C.平均指标 D.相对指标 11、某企业的某种产品成本,第一季度是连续下降的。1月份产量750件,单位成本20元;2月份产量1000件,单位成本18元;3月份产量1500件,单位成本15元。则第一季度的平均单位成本为( )。 A. 元)(67.173 15 1820=++ B.(元)54.171518203=??

《统计学原理》作业四参考答案

《统计学原理》作业(四) (第八~第九章) 一、判断题 1、数量指标指数反映总体的总规模水平,质量指标指数反映总体的相对水平或平均水平( × )。 2、平均指数也是编制总指数的一种重要形式,有它的独立应用意义。(√ ) 3、因素分析内容包括相对数和平均数分析。( × ) 4、发展水平就是动态数列中的每一项具体指标数值,它只能表现为绝对数。(× ) 5、若将2000-2005年末国有企业固定资产净值按时间先后顺序排列,此种动态数列称为时点数列。 (√ ) 6、定基发展速度等于相应各个环比发展速度的连乘积.所以定基增长速度也等于相应各个环比增长速度积。( × ) 7、发展速度是以相对数形式表示的速度分析指标,增长量是以绝对数形式表示的速度分析指标。(√ ) 8、数量指标作为同度量因素,时期一般固定在基期(×) 二、单项选择题 1、统计指数划分为个体指数和总指数的依据是 ( A ) 。 A 、反映的对象范围不同 B 、指标性质不同 C 、采用的基期不同 D 、编制指数的方法不同 2、数量指标指数和质量指标指数的划分依据是 ( A )。 A 、指数化指标的性质不同 B 、所反映的对象范围不同 C 、所比较的现象特征不同 D 、编制指数的方法不同 3、编制总指数的两种形式是( B )。 A 、数量指标指数和质量指标指数 B 、综合指数和平均数指数 C 、算术平均数指数和调和平均数指数 D 、定基指数和环比指数 4、销售价格综合指数 ∑∑0 1 11p q p q 表示( C )。 A 、综合反映多种商品销售量变动程度 B 、综合反映多种商品销售额变动程度 C 、报告期销售的商品,其价格综合变动的程度 D 、基期销售的商品,其价格综合变动程度 5、在销售量综合指数 ∑∑0 01p q p q 中, 00 1 p q p q ∑∑-表示 ( B )。 A 、商品价格变动引起销售额变动的绝对额

《统计学原理》作业(一)讲评

《统计学原理》作业(一)讲评 (第一章-第三章) 一、判断题 1、社会经济统计工作的研究对象是社会经济现象总体的数量方面。(√) 2、统计调查过程中采用的大量观察法,是指必须对研究对象的所有单位进行调查。(×) 3、全面调查包括普查和统计报表。(× ) 4、统计分组的关键是确定组限和组距(×) 5、在全国工业普查中,全国企业数是统计总体,每个工业企业是总体单位。(×) 6、我国的人口普查每十年进行一次,因此它是一种连续性调查方法。(×) 7、对全国各大型钢铁生产基地的生产情况进行调查,以掌握全国钢铁生产的基本情况。这种调查属于非全面调查。(√) 8、对某市工程技术人员进行普查,该市工程技术人员的工资收入水平是数量标志。(×) 9、对我国主要粮食作物产区进行调查,以掌握全国主要粮食作物生长的基本情况,这种调查是重点调查。(√) 10、我国人口普查的总体单位和调查单位都是每一个人,而填报单位

是户。(√) 二、单项选择题 1、设某地区有670家工业企业,要研究这些企业的产品生产情况,总体单位是(C) A、每个工业企业;B、670家工业企业; C、每一件产品;D、全部工业产品 2、某市工业企业2003年生产经营成果年报呈报时间规定在2004年1月31日,则调查期限为(B )。 A、一日 B、一个月 C、一年 D、一年零一个月 3、在全国人口普查中( B )。 A、男性是品质标志 B、人的年龄是变量 C、人口的平均寿命是数量标志 D、全国人口是统计指标 4、某机床厂要统计该企业的自动机床的产量和产值,上述两个变量是( D )。 A、二者均为离散变量 B、二者均为连续变量 C、前者为连续变量,后者为离散变量 D、前者为离散变量,后者为连续变量 5、下列调查中,调查单位与填报单位一致的是( D ) A、企业设备调查 B、人口普查 C、农村耕地调查 D、工业企业现状调查

企业经济统计学计算题历年真题

计算题 1、某企业用铜材料生产不同规格的同种产品,已知基期该种产品的实际单耗为 (1)计算铜材总消耗量(结果填入表中) (2)计算各种产品总净重及该种产品的铜材利用率(计算结果填入表中) (3)计算报告期该种产品的实际单耗 (4)计算单位产品原材料消耗指数 2、某企业已安装机床100台,4月份制度工作日26日,每日制度规定工作两班(15.5小时)。已安装机床有3台因任务不足计划在4月份停开。计划检修项目内大、中修计划修理台时831台时。根据原始记录汇总资料得出:计划检修项目内大、中修实际修理台时为915台时,停电、待料、待图纸、设备故障等实际停开台时为815台时。(2002年4月计算题) 要求:计算该企业机床的(1)制度台时利用率;(2)计划台时利用率;(3)金属切削机床台时利用率。 3、某企业在报告期内(一年)企业总产值580 000元,产品销售利润85 000元,利润总额88 000元,产品销售成本190 000元,产品销售收入为254 000元,固定资产平均原值为785 000元,流动资产平均占用额为52 540元。根据上述资料,计算该企业各种利润率指标。(2002年4月计算题) 4、某企业附属劳动服务公司报告期经营情况如下:(1)销售商品45万元,已销售商品进价总额为19万元;(2)固定资产折旧2800元;(3)工资及奖金支出37500元;(4)运费支出23000元;(5)旅差费支出13680元(其中14%为个人生活补贴); (6)支付保险费280元;(7)邮费支出1800元;其他支出36400元(其中90%为物耗)。试计算其商业总产值,生产净值和增加值。(2003年4月计算题)

统计学第五章练习

第五章 一、填空题: 1、时间序列的构成要素包括和。 2、绝对数时间序列可以分为和两种,序列中不同时间数值相加有实际的意义的是。 aa aa/a,称为i期发展水平,则称为 n3、设i=1,2,…,, 为第n1ii?1i a/a是。是,1i 4、计算间断时点序列平均发展水平,一般有两个假设条件:假设上期末水平本期初水平,其二是假设现象在间断期内数量变化。 5、时间序列的波动可以分解为、、循环变动和不规则变动。 6、报告期粮食总产量增加12%,粮食播种面积增加9%,则粮食每亩产量提 高。 二、单项选择题 1、时间序列与变量数列()。 A、都是根据时间顺序排列的 B、都是根据变量值大小排列的 C、前者根据时间顺序排列的,后者根据变量值大小排列的 D、前者根据变量值大小排列的,后者根据时间顺序排列的 2、时间序列中,数值大小与时间长短有直接关系的是( )。 A、时点序列 B、时期序列 C、平均数时间序列 D、相对数序列 3.对时间数列进行动态比较分析和动态平均分析的基础指标是()。 A、发展水平 B、发展速度 C、平均发展水平 D、平均发展速度 4、发展速度属于()。 A、比例相对数 B、动态相对数 C、比较相对数 D、强度相对数 5、一个动态数列的多个环比增长速度分别为4%、6%、9%,该数列的定基增长速度为()。 A、4%×6%×9% B、 104%×106%×109% C、(4%×6%×9%)-1 D、(104%×106%×109%)-1 6、若各年环比增长速度保持不变,则各年的增长量()。 、无法判断 D、保持不变 C、逐年减少 B、逐年增加 A.

( )。7、如果某商店销售额的环比增长量每年都相等,则其各年的环比增长速度是、无法确定、年年不变A、年年增长 B、年年下降 C D 8、根据时期数列计算序时平均数应采用( )。、首末折半法A、几何平均法 B、加权算术平均法 C、简单算术平均法 D人,则该企业人、月的平均职工人数分别为:290人、295293人和3019、4月、5月、6月、7

统计学练习题——计算题总

统计学练习题——计算题 1、某企业工人按日产量分组如下: 单位:(件) 试计算7、8月份平均每人日产量,并简要说明8月份比7月份平均每人日产量变化的原因。 7月份平均每人日产量为:37360 13320 == = ∑∑f Xf X (件) 8月份平均每人日产量为:44360 15840 == = ∑∑ f Xf X (件) 根据计算结果得知8月份比7月份平均每人日产量多7件。其原因是不同组日产量水平的工人所占比重发生变化所致。7月份工人日产量在40件以上的工人只占全部工人数的40%,而8月份这部分工人所占比重则为66.67%。

2、某纺织厂生产某种棉布,经测定两年中各级产品的产量资料如下: 解: 2009年棉布的平均等级= 250 10 3 40 2 200 1? + ? + ? =1.24(级) 2010年棉布的平均等级= 300 6 3 24 2 270 1? + ? + ? =1.12(级) 可见该厂棉布产品质量2010年比2009年有所提高,其平均等级由1.24级上升为1.12级。质量提高的原因是棉布一级品由80%上升为90%,同时二级品和三级品分别由16%及4%下降为8%及2%。 试比较和分析哪个企业的单位成本高,为什么? 解: 甲企业的平均单位产品成本=1.0×10%+1.1×20%+1.2×70%=1.16(元) 乙企业的平均单位产品成本=1.2×30%+1.1×30%+1.0×40%=1.09(元) 可见甲企业的单位产品成本较高,其原因是甲企业生产的3批产品中,单位成本较高(1.2元)的产品数量占70%,而乙企业只占30%。 4、有四个地区销售同一种产品,其销售量和销售额资料如下: