时间序列预测模型

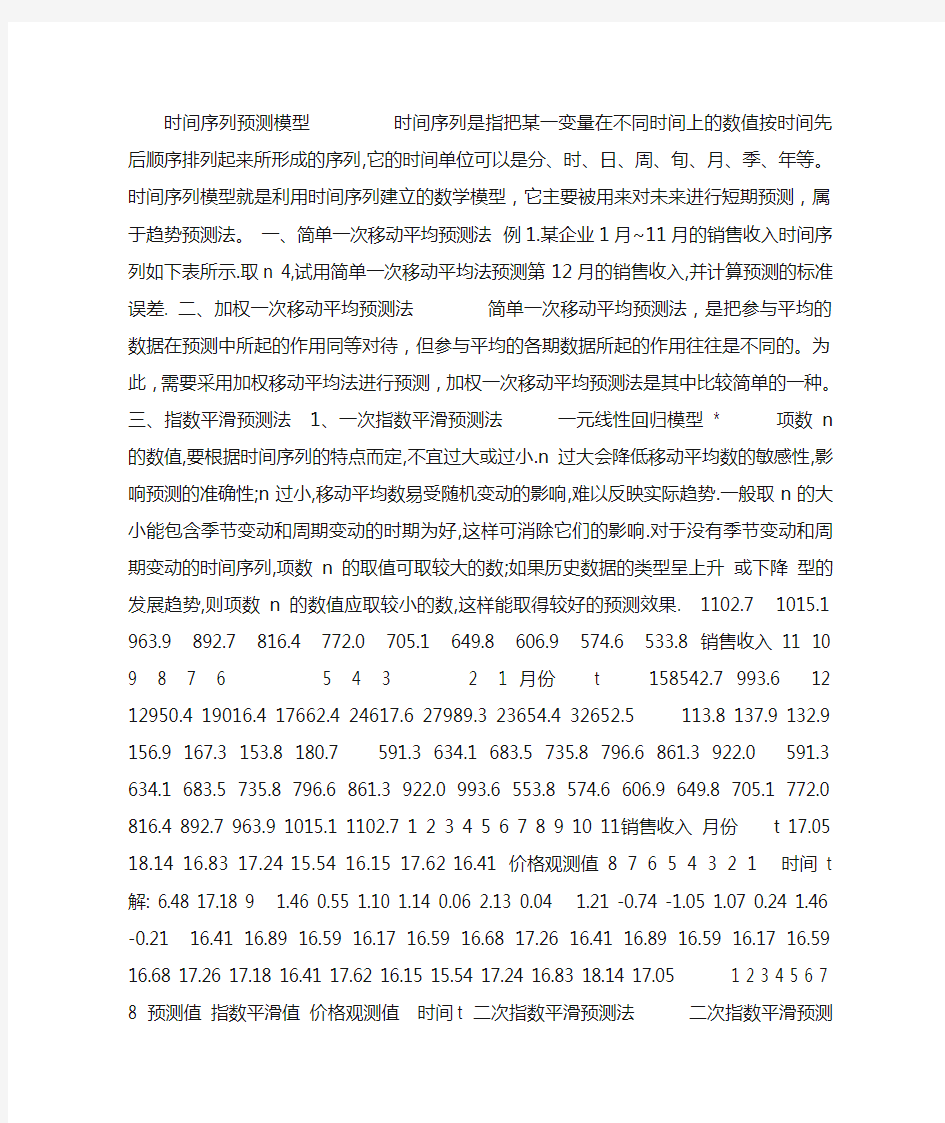

时间序列预测模型时间序列是指把某一变量在不同时间上的数值按时间先后顺序排列起来所形成的序列,它的时间单位可以是分、时、日、周、旬、月、季、年等。时间序列模型就是利用时间序列建立的数学模型,它主要被用来对未来进行短期预测,属于趋势预测法。一、简单一次移动平均预测法例1.某企业1月~11月的销售收入时间序列如下表所示.取n 4,试用简单一次移动平均法预测第12月的销售收入,并计算预测的标准误差. 二、加权一次移动平均预测法简单一次移动平均预测法,是把参与平均的数据在预测中所起的作用同等对待,但参与平均的各期数据所起的作用往往是不同的。为此,需要采用加权移动平均法进行预测,加权一次移动平均预测法是其中比较简单的一种。三、指数平滑预测法 1、一次指数平滑预测法一元线性回归模型 * 项数n的数值,要根据时间序列的特点而定,不宜过大或过小.n过大会降低移动平均数的敏感性,影响预测的准确性;n过小,移动平均数易受随机变动的影响,难以反映实际趋势.一般取n的大小能包含季节变动和周期变动的时期为好,这样可消除它们的影响.对于没有季节变动和周期变动的时间序列,项数n的取值可取较大的数;如果历史数据的类型呈上升或下降型的发展趋势,则项数n的数值应取较小的数,这样能取得较好的预测效果. 1102.7 1015.1 963.9 892.7 816.4 772.0 705.1 649.8 606.9 574.6 533.8 销售收入 11 10 9 8 7 6 5 4 3 2 1 月份 t 158542.7 993.6 12 12950.4 19016.4 17662.4 24617.6 27989.3

23654.4 32652.5 113.8 137.9 132.9 156.9 167.3 153.8 180.7 591.3 634.1 683.5 735.8 796.6 861.3 922.0 591.3 634.1 683.5 735.8 796.6 861.3 922.0 993.6 553.8 574.6 606.9 649.8 705.1 772.0 816.4 892.7 963.9 1015.1 1102.7 1 2 3 4 5 6 7 8 9 10 11

销售收入月份 t 17.05 18.14 16.83 17.24 15.54 16.15 17.62

16.41 价格观测值 8 7 6 5 4 3 2 1 时间 t 解: 6.48

17.18 9 1.46 0.55 1.10 1.14 0.06 2.13 0.04 1.21 -0.74 -1.05 1.07 0.24 1.46 -0.21 16.41 16.89 16.59 16.17 16.59 16.68 17.26 16.41 16.89 16.59 16.17 16.59 16.68 17.26 17.18 16.41 17.62 16.15 15.54 17.24 16.83 18.14 17.05 1 2 3 4 5 6 7 8 预测

值指数平滑值价格观测值时间t 二次指数平滑预测法二

次指数平滑预测法是对一次指数平滑值再作一次指数平滑来进行预

测的方法,但第t+1期预测值并非第t期的二次指数平滑值,而是采用

下列公式进行预测: 二次指数平滑预测法适用于时间序

列呈线性增长趋势情况下的短期预测. 例3 仍以例2为例.试用二

次指数平滑预测法预测第9个交易日的收盘价 1、某商场1~12月份

的销售额时间序列数据如下表所示。取试用简单一次移动平均法和加

权一次移动平均法(取W1 3,W2 2,W3 1)预测下年一月份(第13月)的销售额(单位:万元) 59 53 52 51 52 52 51 50 59 55 53 49

实际销售额 12 11 10 9 8 7 6 5 4 3 2 1 月份 2、一公司某种产品

的市场销售量按年变化的时间序列资料如下表,取平滑系数为0.7,

初值为前三年数据的平均值,用一次指数平滑法预测其下一年的销售

量单位:吨 . 1866.4 1501.9 1249.0 1124.0 1089.5 1085.2 1103.3 1121.1 874.5 销售量 2005 2004 2003 2002 2001 2000 1999 1998 1997 年度例测16名成年女子的身高与腿长所得数据如下: 95 93 93 92 91 88 85 88 腿长 154 153 150 149 147 146 145 143 身高 102 100 99 98 96 97 98 96 腿长 164 162 160 159 158 157 156 155 身高为了研究这些数据之间的规律性,作散点图。数据大致落在一条直线附近,这说明x (身高)与y(腿长)之间的关系大致可以看作是直线关系。不过这些点又不都在一条直线上,这表明x和y之间的关系不是确定性关系。*

时间序列预测模型

时间序列预测模型时间序列是指把某一变量在不同时间上的数值按时间先后顺序排列起来所形成的序列,它的时间单位可以是分、时、日、周、旬、月、季、年等。时间序列模型就是利用时间序列建立的数学模型,它主要被用来对未来进行短期预测,属于趋势预测法。一、简单一次移动平均预测法例1.某企业1月~11月的销售收入时间序列如下表所示.取n 4,试用简单一次移动平均法预测第12月的销售收入,并计算预测的标准误差. 二、加权一次移动平均预测法简单一次移动平均预测法,是把参与平均的数据在预测中所起的作用同等对待,但参与平均的各期数据所起的作用往往是不同的。为此,需要采用加权移动平均法进行预测,加权一次移动平均预测法是其中比较简单的一种。三、指数平滑预测法 1、一次指数平滑预测法一元线性回归模型 * 项数n的数值,要根据时间序列的特点而定,不宜过大或过小.n过大会降低移动平均数的敏感性,影响预测的准确性;n过小,移动平均数易受随机变动的影响,难以反映实际趋势.一般取n的大小能包含季节变动和周期变动的时期为好,这样可消除它们的影响.对于没有季节变动和周期变动的时间序列,项数n的取值可取较大的数;如果历史数据的类型呈上升或下降型的发展趋势,则项数n的数值应取较小的数,这样能取得较好的预测效果. 1102.7 1015.1 963.9 892.7 816.4 772.0 705.1 649.8 606.9 574.6 533.8 销售收入 11 10 9 8 7 6 5 4 3 2 1 月份 t 158542.7 993.6 12 12950.4 19016.4 17662.4 24617.6 27989.3

时间序列模型的建立与预测

第六节时间序列模型的建立与预测 ARIMA过程y t用 Φ (L) (Δd y t)= α+Θ(L) u t 表示,其中Φ (L)和Θ (L)分别是p, q阶的以L为变数的多项式,它们的根都在单位圆之外。α为Δd y t过程的漂移项,Δd y t表示对y t 进行d次差分之后可以表达为一个平稳的可逆的ARMA 过程。这是随机过程的一般表达式。它既包括了AR,MA 和ARMA过程,也包括了单整的AR,MA和ARMA过程。 可取 图建立时间序列模型程序图 建立时间序列模型通常包括三个步骤。(1)模型的识别,(2)模型参数的估计,(3)诊断与检验。

模型的识别就是通过对相关图的分析,初步确定适合于给定样本的ARIMA模型形式,即确定d, p, q的取值。 模型参数估计就是待初步确定模型形式后对模型参数进行估计。样本容量应该50以上。 诊断与检验就是以样本为基础检验拟合的模型,以求发现某些不妥之处。如果模型的某些参数估计值不能通过显著性检验,或者残差序列不能近似为一个白噪声过程,应返回第一步再次对模型进行识别。如果上述两个问题都不存在,就可接受所建立的模型。建摸过程用上图表示。下面对建摸过程做详细论述。 1、模型的识别 模型的识别主要依赖于对相关图与偏相关图的分析。在对经济时间序列进行分析之前,首先应对样本数据取对数,目的是消除数据中可能存在的异方差,然后分析其相关图。 识别的第1步是判断随机过程是否平稳。由前面知识可知,如果一个随机过程是平稳的,其特征方程的根都应在单位圆之外;如果 (L) = 0的根接近单位圆,自相关函数将衰减的很慢。所以在分析相关图时,如果发现其衰减很慢,即可认为该时间序列是非平稳的。这时应对该时间序列进行差分,同时分析差分序列的相关图以判断差分序列的平稳性,直至得到一个平稳的序列。对于经济时间序列,差分次数d通常只取0,1或2。 实际中也要防止过度差分。一般来说平稳序列差分得到的仍然是平稳序列,但当差分次数过多时存在两个缺点,(1)序列的样本容量减小;(2)方差变大;所以建模过程中要防止差分过度。对于一个序列,差分后若数据的极差变大,说明差分过度。 第2步是在平稳时间序列基础上识别ARMA模型阶数p, q。表1给出了不同ARMA模型的自相关函数和偏自相关函数。当然一个过程的自相关函数和偏自相关函数通常是未知的。用样本得到的只是估计的自相关函数和偏自相关函数,即相关图和偏相关图。建立ARMA模型,时间序列的相关图与偏相关图可为识别模型参数p, q提供信息。相关图和偏相关图(估计的自相关系数和偏自相关系数)通常比真实的自相关系数和偏自相关系数的方差要大,并表现为更高的自相关。实际中相关图,偏相关图的特征不会像自相关函数与偏自相关函数那样“规范”,所以应该善于从相关图,偏相关图中识别出模型的真实参数p, q。另外,估计的模型形式不是唯一的,所以在模型识别阶段应多选择几种模型形式,以供进一步选择。

多因素时间序列的灰色预测模型

第 39卷 第 2期 2007年 4月 西 安 建 筑 科 技 大 学 ( 学 报 ( 自然科学版) ) V ol.39 No.2 Apr . 2007 J 1Xi ’an Univ . of Arch . & Tech . Natural Scie nce Editio n 多因素时间序列的灰色预测模型 苏变萍 ,曹艳平 ,王 婷 (西安建筑科技大学理学院 ,陕西 西安 710055) 摘 要:对于传统的单因素时间序列预测法在实际应用中的不足之处 ,提出采用灰色 DGM (1 ,1) 模型和多元 线性回归原理相结合的方法 ,综合各种因素建立多因素时间序列的灰色预测模型。它首先利用 DGM (1 ,1) 模 型对影响事物发展趋势的各项因素进行预测 ;然后利用多元线性回归法将各种因素综合起来 ,以预测事物的 发展趋势。最后将该模型应用于预测分析陕西省的就业状况 ,取得了较好的预测效果 ,同时也验证了此模型 的可行性。 关键词: 时间序列 ;单因素 ;多因素 ;预测模型 中图分类号:TB114 文献标识码:A 文章编号 :100627930 2007 022******* ( ) 多年以来 ,对时间序列的预测研究 ,大多是停留在对单因素时间序列上 ,对其预测通常采用的是趋 势外推法 ,而且该方法适合于原始时间序列规律性较好的情况 ,若时间序列中包含了随机因素的影 响 ,再采用这种方法得出的预测结果可能会失真. 同时 ,客观世界又是复杂多变的 ,事物的发展通常不 是由某个单个因素决定 ,往往是许多错综复杂的因素综合作用的结果 ,为了对某项事物的发展做出更加 符合实际的预测 ,这就需要来探讨多因素时间序列的预测问题 ,正是基于这些 ,本文在应用灰色 D GM (1 ,1)模型对单因素时间序列预测的基础上 ,结合多元回归原理 ,提出建立多因素时间序列的灰色预测 模型 ,这样就充分发挥了二者的优点 ,既克服了时间序列的随机因素影响 ,又综合考虑了影响事物发展 的多种因素 ,从而达到提高预测精度和增加预测结果可靠性的效果. 1 模型的建立 设 Y = (y (1) , y (2) , …, y( n)) 表示事物发展的特征因素时间序列, X i = (x i (1) , x i (2) , …, x i ( n)) (i = 1 ,2 , …, p) 表示影响事物发展的单因素时间序列. 1.1 单因素时间序列的 DGM(1 ,1) 模型 对于单因素原始时间序列{ X i } (i = 1 ,2 , …, p) ,根据灰色系统理论建模方法 ,得 D GM (1 ,1) 模 型 : x i (1) a (1 - a) + a b ,t > 1 1.2 多因素时间序列的预测模型 为了能将影响事物发展的众多因素结合起来进行综合预测和相关因素的预测分析 ,在经过多次研 究与比较后,采用多元回归的原理建立多因素时间序列的灰色预测模型: y t = a 0 + a 1 x 1 t + a 2 x 2 t + …+ a p x p t 2 式中 y t 为该事物在 t 时刻的预测值;x i t i = 1 ,2 , …, p 为第 i 个单因素 ,通过应用上述的灰色 3收稿日期 :2005201209 修改稿日期:2006204212 基金项目 :陕西省教育厅专项基金项目 01J K133( ) 作者简介 :苏变萍 19632( ) ,女 ,山西忻州人 ,副教授 ,博士研究生 ,研究方向为计量经济学. [122] (0) (0) (0) ( ) ( ) [4] (0) x (1) = x (1) ^ x (t) = (1) ( ) ^ ^ ^ ^ ^ ^

时间序列分析-降水量预测模型

课程名称: 时间序列分析 题目: 降水量预测 院系:理学院 专业班级:数学与应用数学10-1 学号: 87 学生姓名:戴永红 指导教师:__潘洁_ 2013年 12 月 13日

1.问题提出 能不能通过以前的降水序列为样本预测出2002的降水量? 2.选题 以国家黄河水利委员会建站的山西省河曲水文站1952年至2002年51年的资料为例,以1952年至2001年50年的降水序列作为样本,建立线性时间序列模型并预测2002年的降水状态与降水量,并与2002年的实际数据比较说明本模型的具体应用及预测效果。资料数据见表1。 表1 山西省河曲水文站55年降水量时间序列

3.原理 模型表示 均值为0,具有有理谱密度的平稳时间序列的线性随机模型的三种形式,描述如下: 1、()AR p 自回归模型:1122t t t p t p t ωφωφωφωα-------=L 由2p +个参数刻画; 2、()MA q 滑动平均模型:1122t t t t q t q ωαθαθαθα---=----L 由2q +个参数刻画; 3、(,)ARMA p q 混和模型: 11221122t t t p t p t t t q t q ωφωφωφωαθαθαθα----------=----L L (,)ARMA p q 混和模型由3p q ++个参数刻画; 自相关函数k ρ和偏相关函数kk φ 1、自相关函数k ρ刻画了任意两个时刻之间的关系,0/k k ργγ= 2、偏相关函数kk φ刻画了平稳序列任意一个长1k +的片段在中间值11,t t k ωω++-L 固定的条件下,两端t ω,t k ω+的线性联系密切程度。 3、线性模型k ρ、kk φ的性质 表2 三种线性模型下相关函数性质 模型识别

典型时间序列模型分析..doc

实验1 典型时间序列模型分析 1、实验目的 熟悉三种典型的时间序列模型:AR 模型,MA 模型与ARMA 模型,学会运用Matlab 工具对对上述三种模型进行统计特性分析,通过对2 阶模型的仿真分析,探讨几种模型的适用范围,并且通过实验分析理论分析与实验结果之间的差异。 2、实验原理 AR 模型分析: 设有 AR(2)模型, X(n)=-0.3X(n-1)-0.5X(n-2)+W(n) 其中:W(n)是零均值正态白噪声,方差为4。 (1)用MA TLAB 模拟产生X(n)的500 观测点的样本函数,并绘出波形 (2)用产生的500 个观测点估计X(n)的均值和方差 (3)画出理论的功率谱 (4)估计X(n)的相关函数和功率谱 【分析】给定二阶的AR 过程,可以用递推公式得出最终的输出序列。或者按照一个白噪声 通过线性系统的方式得到,这个系统的传递函数为: 1 2 1 ()10.30.5H z z z --= ++ 这是一个全极点的滤波器,具有无限长的冲激响应。 对于功率谱,可以这样得到, ()() 2 2 12 12exp 11x w z jw P w a z a z σ--==++ 可以看出, () x P w 完全由两个极点位置决定。 对于 AR 模型的自相关函数,有下面的公式: 这称为 Yule-Walker 方程,当相关长度大于p 时,由递推式求出: 这样,就可以求出理论的 AR 模型的自相关序列。

1.产生样本函数,并画出波形 2.题目中的AR 过程相当于一个零均值正态白噪声通过线性系统后的输出,可以按照上面的方法进行描述。 clear all; b=[1]; a=[1 0.3 0.5]; % 由描述的差分方程,得到系统传递函数 h=impz(b,a,20); % 得到系统的单位冲激函数,在20 点处已经可以认为值是0 randn('state',0); w=normrnd(0,2,1,500); % 产生题设的白噪声随机序列,标准差为2 x=filter(b,a,w); % 通过线形系统,得到输出就是题目中要求的2 阶AR 过程 plot(x,'r'); ylabel('x(n)'); title('邹先雄——产生的AR 随机序列'); grid on; 得到的输出序列波形为: 2.估计均值和方差 可以首先计算出理论输出的均值和方差,得到 x m ,对于方差可以先求出理论自相 关输出,然后取零点的值。