管理会计双语考试试卷

长江大学国际学院2011-2012学年度第1学期

《管理会计学》试卷

考试方式:闭卷满分:100分时间:2小时

姓名:学号:

班级:专业:

考生注意:

1、所有考题请回答在考卷指定位置上;

2、请考生务必把专业、班级、学号及姓名填写在试卷上。

I Single Choice (1'× 15 = 15')

1.Several factors affect the classification of a cost as direct or indirect. ( )

A. The materiality of the cost in question

B. Cost allocation

C. Cost assignment

D. Cost object

2.A ( ) remains unchanged in total for a given time period, despite wide changes in the related level of total activity or volume.

A. Variable cost

B. Fixed cost

C. Direct cost

D. Indirect cost

3.If your inventory balance at the beginning of the month was $1,000,you bought $300 during the month ,and sold $300 during the month, what would be the balance at the end of the month. ()

A. $1000

B. $800

C. $1200

D. $200

4.The total costs is the sum of fixed costs and variable costs. Fixed costs is $2,000 at all quantities of units sold within the relevant range, variable cost per unit is $150, so total costs at

40 units sold equal ( )

A. $7,800

B. $8,000

C. $6,800

D. $5,000

5. At the breakeven point, operating income is by definition ( )

A. $1

B. $0

C. Not sure

D. - $1

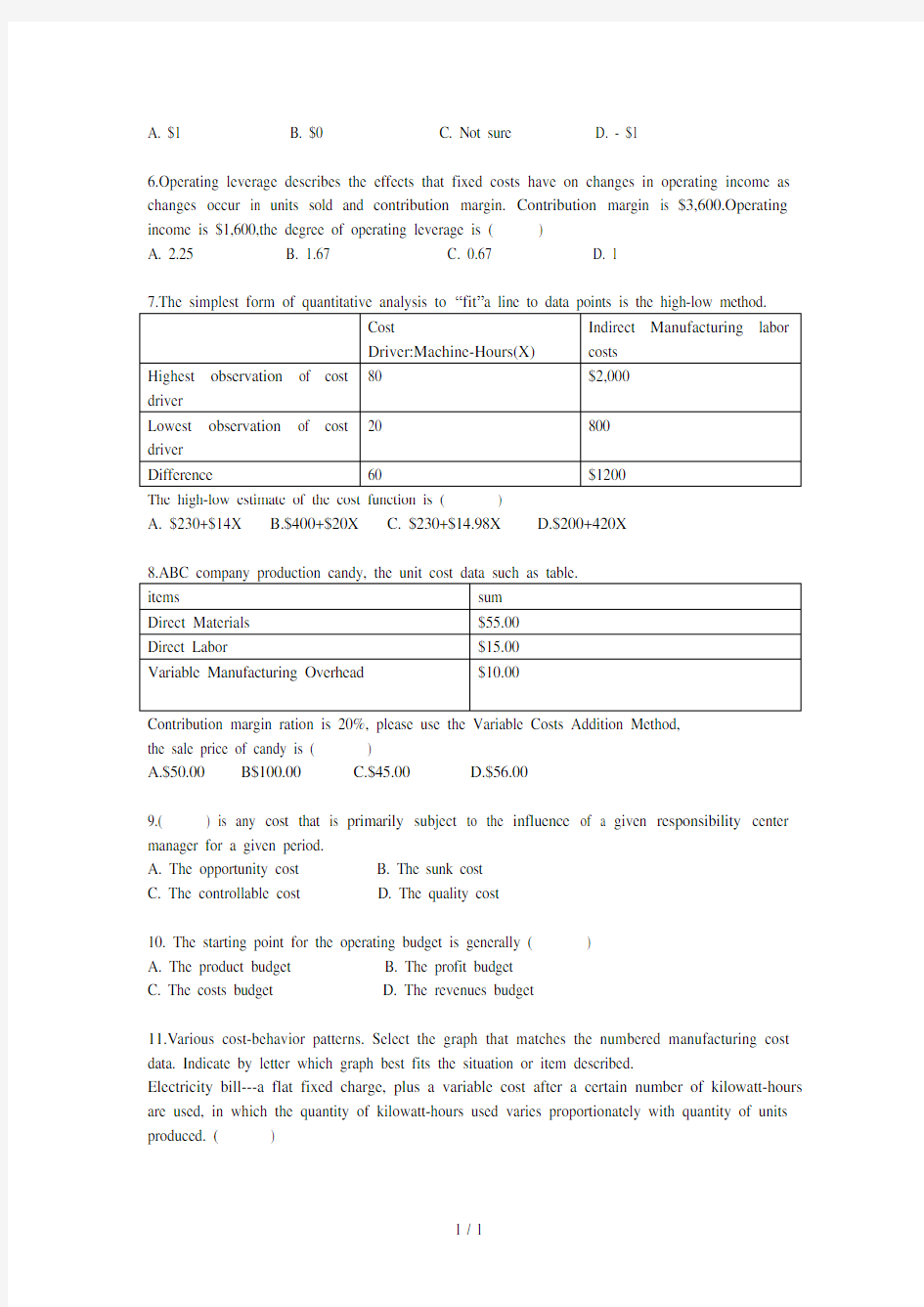

6.Operating leverage describes the effects that fixed costs have on changes in operating income as changes occur in units sold and contribution margin. Contribution margin is $3,600.Operating income is $1,600,the degree of operating leverage is ( )

A. 2.25

B. 1.67

C. 0.67

D. 1

A. $230+$14X

B.$400+$20X

C. $230+$14.98X

D.$200+420X

Contribution margin ration is 20%, please use the Variable Costs Addition Method,

the sale price of candy is ( )

A.$50.00 B$100.00 C.$45.00 D.$56.00

9.( ) is any cost that is primarily subject to the influence of a given responsibility center manager for a given period.

A. The opportunity cost

B. The sunk cost

C. The controllable cost

D. The quality cost

10. The starting point for the operating budget is generally ( )

A. The product budget

B. The profit budget

C. The costs budget

D. The revenues budget

11.V arious cost-behavior patterns. Select the graph that matches the numbered manufacturing cost data. Indicate by letter which graph best fits the situation or item described.

Electricity bill---a flat fixed charge, plus a variable cost after a certain number of kilowatt-hours are used, in which the quantity of kilowatt-hours used varies proportionately with quantity of units produced. ( )

A B

C D

12. which aren’t the categories of costs associated with goods for sale.( )

A. Purchasing costs

B. Ordering costs

C. Postsales-service costs

D. Carrying costs

13. In the Top-spin, he carbon-fiber machine costs $200,000,has a five-year expected useful lift and generates $100,000 uniform cash flow each year. he payback period is ( )

A.2 years

B.1 years

C. 3.8 years

D.4 years

14. Various cost-behavior patterns. Select the graph that matches the numbered manufacturing cost data. Indicate by letter which graph best fits the situation or item described.

City water bill, which is computed as follows:

First 1,000,000 gallons $1,000 flat fee

Next 10,000 gallons $0.003 per gallon used

Next 10,000gallons $0.006 per gallon used

Next 10,000gallons $0.009 per gallon used

And so on and so on

The gallons of water used vary proportionately with the quantity of production.( )

A B

C D

15. The selling prices computed under cost-plus pricing are prospective prices. Suppose Aste’s initial product design results in a $750 full cost for ProvalueⅡ.Assuming a 12% marup, Astel sets a prospective price of ( )

A. $780

B. $660

C. $825

D.$840

ⅡMultiple-choice (4'× 9= 36')

1. Recording the costs of resources acquired and used allows managers to see how behave. Consider two basic types of cost-behavior patterns found in many accounting systems. There are ( )

A. Variable costs

B. Direct costs

C. Fixed costs

D. Indirect costs

2. Most professional accounting organizations around the globe issue statements about professional ethics. There are ( )

A. Competency

B. Confidentiality

C. Integrity

D. Credibility

3. What guidelines do management accountants use? ( )

A. Employ a cost-benefit approach

B. Recognize behavioral as well as technical consideration

C. Identify different costs for different purposes

D. The key management accounting guidelines

4. We define three sectors of the economy and provide examples of companies in each sector. There are ( )

A. Manufacturing-sector companies

B. Merchandising-sector companies

C. Service-sector companies

D. Direct material costs

5.You have seen how CVP analysis works, please think about the following assumptions(假设) we made during the analysis. There are ( )

A. Changes in the levels of revenues and costs arise only because of changes in the number of

product (or service) units sold.

B. Total costs can be separated into two components: fixed costs and variable costs.

C. Selling price, variable cost per unit, and total fixed costs are known and constant.

D. When represented graphically, the behaviors of total revenues and total costs are linear in

relation to units sold within a relevant range.

6. Be sure you understand that to be relevant costs and relevant revenues they must ( )

A. Occur in the future

B. Occur in the past

C. differ among the alternative courses of action

D. Revenues and costs are relevant.

7. Major influences on pricing decisions is ( )

A. customers

B. Competitors

C. Costs

D. Suppliers

8. The light and dark blue boxes in the exhibit are the financial budget, which is that part of ( )

A. The capital expenditures budget

B. The operating budget

C. The budgeted balance sheet

D. The cash budget

9. Describe the perspectives of the balance scorecard .That are ( )

A. Financial perspective

B. Customer perspective

C. Postsales-service Process

D. Learning-and-growth perspective

III Judgment (1'×10= 10')

1. Management accounting information and reports do not have to follow set principles or rules. ( )

2. Cost object is the collection of cost data in some organized way by means of an accounting system. ( )

3. Relevant range is the band of normal activity level or volume in which there is a specific relationship between the level of activity or volume and the cost in question.

( ) 4. The breakeven point (BEP) is that quantity of output sold at which total revenues equal total costs. ( )

5. High-low Method estimates cost functions by classifying various cost account as variable, fixed, or mixed with respect to the identified level of activity. ( )

6. Book value of existing equipment is a past (historical or sunk) cost and therefore, is irrelevant in equipment-replacement decisions. ( )

7. Opportunity cost is the contribution to operating income that is forgone by not using a limited resource in its next-best alternative use . ( )

8. A responsibility accounting system could either exclude all uncontrollable costs from a manager’s performance report or segregare such costs from the controllable costs. ( )

9. Variable costing and absorption costing differ in only one respect: how to account for fixed manufacturing costs. Under variable costing, fixed manufacturing costs are excluded from inventoriable costs and are a cost of the period in which they are incurred. ( ) 10. Under Variable costing, fixed manufacturing cost are inventoriable and become a part of goods sold in the period when sales occur. ( )

IV Calculation(39')

1. (7') CD word is an independent electronics store that sells blank compact disks. CD Word purchases the CDs from Sontek at $14 a package (each package contains 10 disks).Sontek pays for all incoming freight. No inspection is necessary at CD world because Sontek supplies quality merchandise. CD word′s annual demand is 2,000 packages,at a rate of 250 packages per week. The purchase-Order lead time is two weeks. Relevant ordering cost per purchase order is $100.Relevant carrying cost per package per year is $10.

Required:

(1) calculate the EOQ from CD

(2) calculate the number of orders that will be placed each year

(3) calculate the reorder point for CD

2.(7')CVP computations. Fill in the blanks for each of the following independent cases.

3.(10')Returning to the Top-Spin carbon-fiber machine project, assume that Top-Spin is a nonprofit organization and that the expected additional operating cash inflows are $100,000 in years 1 through 5 and $90,000 in year 5.The net initial investment is $371,000(new machine,$300,000 plus additional working capital,$60,000 minus terminal disposal value of old machine,$11,000).All other facts are unchanged a five-year useful life, no terminal disposal value, and an 8% RRR. Year 5 cash inflows are $100,000, which includes a $10,000 recovery of working capital. (P∕A,8%,5)=3.993 (P∕A,10%,5)=3.791 (P∕A,12%,5)=3.605 Calculate the following:

(1) Net present value

(2) Payback

(3) Internal rate of return

4. Mary Frost is considering selling DO-All software, a home-office software package, at a computer convention in Chicago. The selling price is $200,the variable cost a is $120.She must pay to computer conventions, Inc. offers Mary three rental alternatives:

Option 1: $2000 fixed fee

Option 2: $800 fixed fee plus 15%of convention revenues.

A. (1) calculate the breakeven point in units for option 1 and option 2

(2) calculate the degree of operating leverage at sales of 40 units for the teo

rental options.(At this quantity, Mary’s operating income is $1200 )

B. Suppose Mary choose option 2 ,she would pay $800 fixed fee and 15% of convention

revenues. The selling price is $200 ,the variable costs is $120.Mary anticipates selling 40 units at the convention. Mary’s operating income will be $1200,Mary is considering placing an advertisement describing the product and its features in the convention brochure. The advertisement will cost $500.This cost is a fixed cost because it will not change regardless of the number of units Mary sells. She thinks that advertising will increase sales by 10% to

44 packages.

(1) The following table presents the CVP analysis, please fill in the blanks.

Should Mary advertise?

(2) Suppose Mary decides not to advertise. Mary is contemplating whether to reduce the selling price to $175. At this price, she thinks she will sell 50 units. At this quantity, the software wholesaler who supplies DO-All software will sell the packages to Mary for $115 per unit instead of 120.Shold Mary reduce the selling price? Please give a CVP shows.

国家开放大学电大《管理会计》期末考试题

管理会计期末考试题库及答案 管理会计期末考试题库及答案 一、单项选择题 1 、下列会计系统中,能够履行管理会计“考核评价经营业绩”职能的是(责任会计) 2 、如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合(决策有用性原则) 3 、下列面目中,不属于能够揭示管理会计与财务会计之间共性特征的表述是(两者的具体目标相同) 4 、最优化、效益性、决策有用性、及时性、重要性和灵活性,共同构成了(管理会计原则) 5 、为保证管理会计信息质量对策有用,通常要求将有产的未来信息估计误差控制在决策者可以接受的一定可信区间内,这体现了可信性原则中的(可靠性要求)。 6 、按照管理会计的解释,成本的相关性是指(与决策方案有关的成本特性) 7 、在管理会计中,将全部成本区分为产品成本和期间成本的分类标志是(成本的可盘存性) 8 、将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是(成本的性态) 9 、当相关系数r等于 +1 时,表明成本与业务量之间的关

系是(完全正相关) 10 、下列项目中,只能在发生当期予以补偿、不可能递延到下期的成本是(期间成本) 11 、为排除业务量因素的影响,在管理会计中,反映变动成本水平的指标一般是指(单位变动成本) 12 、在管理会计中,狭义相关范围是指(业务量的变动范围) 13 、下列成本项目中,属于变动成本构成内容的是(计件工资形式下工人工资) 14 、在应用高低点法进行成本性态分析时,选择高点坐标的依据是(最高的业务量) 15 、下列各项中,能构成变动成本法产品成本内容的是(变动生产成本) 16 、在变动成本法下,固定性制造费用应当列作(期间成本) 17 、下列项目中,不能列入变动成本法下产品成本的是(固定性制造费用) 18 、在变动成本法下,其利润表所提供的中间指标是(贡献边际) 19 、如果某企业连续三年按变动成本法计算的营业利润分别为 10000 元、 12000 元和11000 元。则下列表述中唯一正确的是(第二年的销量最大)

管理学原理期末考试题目和答案

. . . . 《管理学原理》总复习与综合复习 一、基本概念 1、管理 是在特定的环境下,对组织所拥有的资源进行有效的计划、组织、领导和控制,以便 达到既定的组织目标的过程。 2、决策 是管理的基本要素。计划、组织、领导和控制都是管理的职能,而每项职能都要求做 出迅速且明确的决定,这些都是决策问题。 广义定义:人们为了实现目标,根据客观条件,通过调查和研究,在掌握大 量有关信息和经验的基础上,借助一定的方法和手段,从众多方案中选择一个最满意或合 理的方案并付诸实施的过程。 狭义的决策:为达到某个目标,从众多方案中选定一个满意方案的行为,也就是通常 所说的“决定” 、“拍板”、或“决断”。 3、保健因素 是指工作环境或条件相关的因素,由于这类因素带有预防性,只起保持人的积极性、 维持工作现状的作用。 4、控制 对组织各方面的活动给以监控,使组织实际运行状况与组织计划要求保持动 态适应的工作过程。这项工作由管理人员来做,并作为一项管理职能开展,通常称之为“管理控制” 。 5、反馈控制 把组织系统运行的结果返送到组织系统的输入端,与组织预定的计划标准进行比较,然 后找出实际与计划之间的差异,并采取措施纠正这种差异的一种控制方法。 6、管理幅度 管理幅度也称为管理宽度,指一个管理者直接管理下级人员的数目。 二、基本原理 1、决策的程序 要使决策有效就要遵循科学的决策程序,一般来说,决策的程序可以分为一下几个步 骤: (1)识别机会或诊断问题:问题是决策的起点,任何管理组织的进步、发展都是从发现 问题开始,然后做出变革而实现的。这里的问题是指应有的状况和实际之间的差距。 (2)确定决策目标:决策要求有明确而具体的决策目标。 (3)拟定备选方案:决策的基本含义是抉择,这就要求至少有两个以上的可行方案。可行性方案要具备 3 个条件,能够保证决策目标的实现,组织外部环境和内部条件都有可行性,具有排他性。 (4)分析评选备选方案:鉴定所有方案执行后可能产生的后果。要明智地评价备选方案,必须设法预测该方案执行后可能产生的后果,应尽量把所有可能都估计到。 专注专业

管理会计期末试卷A卷(含答案).doc

精品资料 XXXX 学 院 2015 /2016 学年第 2学期考试试卷( A )卷 课程名称: 管理会计 适用专业/年级:2014级会计电算化 本卷共 6 页,考试方式: 闭卷 ,考试时间: 120 分钟 一、单项选择题 (本题共12小题,每题1分,共12分) 1.将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( ) A.成本的目标 B.成本的可辨认性 C.成本的经济用途 D.成本的性态 2.管理会计的服务侧重于( ) A.股东 B.外部集团 C.企业内部的经营管理 D.债权人 3.在变动成本法下,销售收入减去变动成本等于( ) A.销售毛利 B.税后利润 C.税前利润 D.贡献边际 4.下列项目中,不能列入变动成本法下产品成本的是( ) A.直接材料 B.直接人工 C.变动性制造费用 D.固定性制造费用 5.某企业每月固定成本1000元,单价10元,计划销售量600件,欲实现目标利润800元,其单位变动成本为( )元 A.10 B.9 C.8 D.7 6.从保本图上得知,对单一产品分析,( ) A.单位变动成本越大,总成本斜线率越大,保本点越高 B.单位变动成本越大,总成本斜线率越小,保本点越高 C.单位变动成本越小,总成本斜线率越小,保本点越高 D.单位变动成本越小,总成本斜线率越大,保本点越低 专业班级: 姓 名: 学 号: 密 封 线 装 订 线

精品资料 7.下属因素中导致保本销售量上升的是() A.销售量上升 B.产品单价下降 C.固定成本下降 D.产品单位变动成本下降 8.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是() A.高低点法 B.散布图法 C.回归直线法 D.直接分析法 9.下列长期投资决策评价指标中,其数值越小越好的指标是() A.净现值率 B.投资回收期 C.内部收益率 D.投资利润率 10.编制全面预算的基础是() A.直接材料预算 B.直接人工预算 C.生产预算 D.销售预算 11.通过预算编制可以进行( ) A.事前控制 B.事中控制 C.事后控制 D.全程控制 12.销售量不变,保本点越高,则能实现的利润() A.越小 B.不变 C.越大 D.不一定 二、多项选择题:(本题共8小题,每题2分,共16分) 1.下列各项中属于生产经营相关成本的有() A.增量成本 B.机会成本 C.专属成本 D.沉没成本 2.下列项目中,可以列入变动成本法下产品成本的是() A.直接材料 B.直接人工 C.变动性制造费用 D.固定性制造费用 3.根据成本按习性分类,()不随产量的变化而变化。 A.固定制造费用总额 B.单位变动成本 C.单位销售成本 D.单位固定制造费用 E.变动生产成本总额 4.从保本图得知() A.保本点右边,成本大于收入,是亏损区 B.销售量一定的情况下,保本点越高,盈利区越大

管理会计期中考试试卷及答案

管理会计期中考试试卷及答案 考试类型:(闭卷)考试时间:120分钟学号姓名年级专业 一、单项选择题(本大题共15小题,每小题1分,共15分)在每小题列出的四个备选项中只有一个是最符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。 1.管理会计的服务对象侧重于() A.投资人 B.债权人 C.企业内部管理人员 D.政府机关 2.下列子系统中,体现管理会计规划职能的是()。 A.预测决策会计 B.全面预算 C.对外报告会计 D.责任会计 3.在管理会计中,将“为实现管理会计目标,合理界定管理会计工作的时空范围,统一管理会计操作方法和程序,组织管理会计工作不可缺少的前提条件”称为()。 A.管理会计假设

B.管理会计原则 C.管理会计术语 D.管理会计概念 4.变动成本水平的表现形式一般是()。 A.变动成本总额 B.单位变动成本 C.变动成本率 D.约束性变动成本 5.下列成本项目中不属于酌量性固定成本的是()。 A.广告费 B.经营性租赁费 C.管理人员工资 D.新产品开发费 6.某企业甲产品单位售价45元,单位产品变动生产成本15元,单位变动销售费用3元,单位变动管理费用2元,则该产品的单位贡献毛益为()。 A.30元 B.25元 C.27元 D.28元 7.某机器厂今年1月份的实际销售额为480万元,上年12月份对今年1月份销售额的预测值为500万元。假设α=0.7,用指数

平滑法预测2月份的销售额为()。 A.486万元 B.494万元 C.490万元 D.500万元 8.下列各项中,属于无关成本的是()。 A.沉没成本 B.增量成本 C.机会成本 D.专属成本 9.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是()。 A.高低点法 B.散布图法 C.回归直线法 D.直接分析法 10.如果完全成本法的期末存货成本比期初存货成本多10000元,而变动成本法的期末存货成本比期初存货成本多4000元,则可断定两种成本法的营业利润之差为()。 A.14000元 B.10000元 C.6000元

最新大学管理会计期末重点概念整理

第一章:总论 管理会计的定义:管理会计主要是利用财务会计、统计及其他相关资料,以现代管理科学为基础,以提高经济效益为最终目的,采用一系列的专门方法,通过对财务信息的加工利用,实现对企业内部经营活动进行预测、决策、规划、控制、评价与考核的一个会计信息处理系统。 管理会计的目标:第一个层次为管理会计的基本目标:提高企业的经营管理水平和经济效益、最终提升企业价值。 第二个层次为管理会计具体目标:采用各种专门方法向企业内部各级管理人员提供有利于实现管理会计基本目标的各种有用信息,并参与企业的经营管理过程。 管理会计的对象:三种不同观点:现金流动论、价值量差、资金总运动论。 管理会计与财务会计的联系:1.起源相同2.目标相同 3.基本信息同源4。服务对象交互5.某些概念相同 第二章:成本性态分析与变动成本法 成本:成本是综合反映企业经营成果的一项重要经济指标。 成本性态:是指成本总额与业务量的数量依存关系,又称为成本习性,这种关系是客观存在的,所以称为性态。分为变动成本与固定成本两类。 固定成本:指在一定时期和一定业务量范围内,总额不受业务量变动影响而保持不变的成本。变动成本:是指在一定时期内和一定业务量范围内,总额与业务量总数成正比例增减变动的成本。 变动成本特点:1.单位变动成本的不变性,即单位成品的变动成本不受业务量增减变动的影响而保持不变。2.总额的正比例变动性,即变动成本是一条以单位变动成本为斜率的直线,单位变动成本越大,斜率越大。 第三章:本量利分析 什么是本量利分析:是对成本、产量或销售量、利润之间的关系进行分析的一种方法。 基本假设:1.成本性态分析假设:本量利分析必须在成本性态分析已经完成的基础上进行。 2.相关范围及线性关系假设:假定企业在一定时期和一定产销业务量范围内,固定成本水平始终保持不变。 3.本量利分析一般假设只有单一产品,或者当企业生产多种产品时,假设品种结构保持不变。 4.产销平衡假设:即期初,期末的产成品存活数量不变。 保本:是指企业在一定销售量或销售额下,销售收入刚好等于企业发生的全部成本,企业的净利润为零。 保本点:是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态,即使企业达到保本状态时的业务量的总称。 安全边际:是指产品实际或预计的销售量(额)超过保本点销售量(额)的部分。 敏感性分析:是指从定量分析的角度研究有关因素发生某种变化对某一个或某一组关键指标影响程度的一种不确定分析技术。 第四章:经营预测 什么是经营预测:是人们对未来经济活动可能产生的经济效益及其发展趋势事先提出的一种科学预见。 成本变动趋势预测:是按照成本性态的原理,根据本企业的历史成本数据运用数理统计的方

(完整word版)管理学期末考试题库

管理学习题 一、单项选择题: 1、科学管理理论的中心问题是(D) A.作业标准化B差别计件制C职能工长制D提高劳动生产率 2、在下面的各种陈述中,哪个属于企业使命的描述(B) A、在2008年完成销售额1000万 B、成为消费者群体中最优秀的商用计算机和商用计算机服务器的供应商 C、顾客第一,服务至上 D、以上都不是 3、下列哪一项不属于计划的功能(A)。 A、为领导提供决策 B、保证决策目标的实现 C、为实施控制提供依据 D、利于各种资源的合理配置 4、根据赫茨柏格的双因素理论,(B)因素可激励员工。 A、报酬、成就、认可、责任 B、成长、成就、责任 C、成就、责任、良好的人际关系和成长 D、报酬、工作条件、良好的工作关系 5.某公司总经理安排其助手去洽谈一个重要的工程项目合同,结果由于助手工作中的考虑欠周全,致

使合同最终被另一家公司截走。由于此合同对公司经营关系重大,董事会在讨论其中失误的责任时,存在以下几种说法,你认为哪一种说法最为合理? (A) A、总经理至少应该承担领导用人不当与督促检查失职的责任 B、总经理的助手既然承接了该谈判的任务,就应对谈判承担完全的责任 C、若总经理助手又进一步将任务委托给其下属,则也可不必承担谈判失败的责任 D、公司总经理已将些事委托给助手,所以,对谈判的失败完全没有责任 6、关于正式组织与非正式组织的叙述,下列说法不正确的是(B) A、前者是经过人为筹划设计而形成的,后者是自发形成的 B、两者都有明确的组织目标 C、组织成员形成非正式组织的心理需要,正是正式组织不能满足的 D、非正式组织对于正式组织的影响具有两面性 7、根据价值链分析法,下列不属于基本活动的是(B)。 A、内部后勤 B、技术开发 C、生产作业 D、服务 8,下列关于强化理论的说法正确的是(A) 。 A、实施负强化,应以连续负强化为主。

管理会计期末试题

《管理会计》试卷 2 分,共 20 分) .管理会计的基本内容不包括( )。 .成本控制 B .经营预测 C .预算管理 D .成本核算 .现代企业会计的两大分支:除了财务会计还有( )。 .财务管理 B .预算会计 C .管理会计 D .成本会计 .下列哪个选项中不属于管理会计和财务会计的区别内容( )。 .会计主体不同 B .核算依据不同 C .法律效力不同 D .最终目标不同 .通过成本性态的分析,把企业全部成本最终分为( )。 .变动成本和销售成本 B .变动成本和固定成本 .固定成本和生产成本 D .销售成本和生产成本 .变动生产成本不包括以下哪个选项。( ) .直接人工 B .直接材料 C .固定性制造费用 D .变动性制造费用 .如果某期按变动成本法计算的营业利润为8000元,该期产量为4000件,销售量为2000期初存货量为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为 ) .10000元 B .8000元 C .5000元 D .6000元 .某公司单位变动成本为10元,单价15元,固定成本10000元,欲实现保本,应销售( ) .200 B .2000 C .100 D .1000 .某公司生产A 产品,该产品的单位变动成本为50元,单价为80元,如果固定成本保持20%时,想保持保本销售量不变,单价应调整为( )。 .10元 B .96元 C .90元 D .60元

9.某小家电生产企业5月实际销售台灯为6000台,原来预测该月销售量为5500台,则预测6月销售量为()台,假设平滑指数为0.6。 A.5500 B.5700 C.5800 D.6500 10、在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。 A、直接材料 B、直接人工 C、变动制造费用 D、固定制造费用 二、简答题(每小题10分,共40分) 2.简述变动成本法的优缺点。 3.简述全部成本法和变动成本法下分期营业利润出现差额的根本原因。 4. 简述什么是预测分析?预测分析有哪些方法以及内容? 三、计算题(每小题10分,共40 分) (1)采用高低点法将维修费分解为固定部分和变动部分,并写出成本模型。 (2)若8月份的业务量预计为15000机器小时,计算该企业8月份的维修费预计数。 2.已知:某企业只生产A产品,单价p为10万元/件,单位变动成本b为6万元/件,固定成本a为40 000万元。20×4年生产经营能力为12 500件。 要求:计算该企业的保本点销售量和保本点销售额指标。 3. 企业1999年生产乙产品10000件,销售9000件。该产品单位销售价格为40元,单位产品变动生产成本为24元,单位变动销售及管理费用为4元。该企业全年固定制造费用为60000元。全年固定销售及管理费用为25000元,假定该企业乙产品无期初存货。 要求:分别按变动成本法和完全成本法编制收益表。(本题10分) 4.某公司2008年度的生产能力只利用了70%,实际销售收入850000元。获得利润42500元,并以17000元发放了股利。该公司2008年年末的简略资产负债表见表1.

管理会计期末考试试题.docx

中央广播电视大学2009-2010学年度第一学期“开放专科’’期末考试 管理会计试题 一、单项选择题(每小题1分,共20分) 1.在下列各项中,与传统的财务会计相对立概念而存在的是( )。 A.现代会计 B.企业会计 C.管理会计 D.管理会计学 2.在相关范围内,某企业生产甲产品耗用的直接材料成本总额随着产量的变动而成正比例变动,则甲产品的直接材料成本为( )。 A.固定成本 B.变动成本 C.半变动成本 D.半固定成本 3.下列项目中,只能在发生当期予以补偿、不可能递延到下期的成本是( )。 A.直接成本 B.间接成本 C.产品成本 D.期间成本 4.某企业只生产一种产品,该产品的单位贡献边际为2元,本月的销售量为12000元,营业利润为10000元,则固定成本为( )。 A.13000元 B.14000元C.24000元 D.34000元 5.安全边际量一实际销售量一( )。 A.边际销售量 B.保本销售量C.实际销售量 D.预计销售量 6.按目标利润预测的目标成本应当等于( )。 A.预计总产值一目标利润 B.预计销售收入一目标利润 C.预计销售收入一预计总成本 D.变动成本总额十固定成本总额 7.在采用平滑指数法进行近期销售预测时,应选择( A.固定的平滑指数 B.较小的平滑指数C.较大的平滑指数 D.任意数值的平滑指数 8.下列各项中属于无关成本的是( )。 A.沉没成本 B.增量成本C.机会成本 D.专属成本 9.在短期经营决策中,只要买方出价低于( ),企业不应接受特殊价格追加定货。 A.单位产品成本 B.单位变动成本C.正常价格 D.单位固定成本 10.下列各项中,属于反指标的是( )。 A.净现值 B.静态投资回收期C.投资利润率 D.原始投资回收率 11.某投资方案的年营业收入为100万元,年营业支出为60万元,其中折旧为10万

管理学期末考试题A及答案

《管理学》试卷(A 卷) 适用专业年级:级工商管理 考试形式:开()、闭(∨)卷 选择题答案请填在下面的空格内 一、单项选择题(在每小题的四个备选答案中,选出一个正确答案, 并将正确答案的序号填在上表中) 每小题1分,共30分) 1.在我国企业管理实践中,有许多企业家倾向采取较为集权的组织结构。从理论上说,你认为支持采取集权组织结构的最为合适的理由是什么? A.维护政策统一性与提高行政效率。B.最大限度地提高组织的决策水平。 C.提高整个组织的市场应急反应能力。D.激发整个组织内部员工的工作热情。

2.在具备一定规模的公司里,高层领导常常会对如何评估各部门负责人的业绩问题感到困惑。以下是几种关于依据什么衡量管理人员业绩的提法,你最赞同其中哪一提法? A.各人所辖部门对企业整体目标的贡献。B.各人自身对于企业整体目标的贡献。 C.各人对于实现部门及企业整体目标的贡献。D.个人所在部门人员的目标与企业整体目标的一致性。 3.假设你是一个大公司的中层管理人员,如果你获得提升,在以下几种选择继任者的标准中,你会优先考虑哪一条? A.是否具有较高的学历与较强的业务能力。B.能否得到部门成员及上级领导的普遍认同。C.能否保持你原先形成的管理风格。D.是否具备创新开拓能力。 4.在一个市场需求高速增长的行业中,有家企业近年的产品销售增长率连续翻番,但却仍然发现自身产品的市场占有率处于不断下降之中。以下是对于这种现象产生原因的几种猜测,你认为哪一种更为可靠? A.该企业产品销售增长率比过去有所下降。 B.该企业产品销售增长率慢于整个市场需求增长率。 C.该企业产品销售增长率慢于同行企业产品销售增长率。 D.该企业产品市场竞争对手企业数量显著增加。 5.只要注意观察,几乎在所有单位都能发现许多小团体。对于这些小团体,存在着以下几种看法,请问你最赞同哪一种? A.这些小团体通常不属于正式组织,无助于组织目标的实现。 B.在深入调查研究的基础上,找出这些小团体的产生根源,以清除其产生的土壤。 C.承认小团体客观存在的合理性,积极引导,促进组织目标实现。 D.找出小团体的领导人,要求他们不要再搞小团体,以免影响组织正常运行。 6.有些企业领导在谈经营之道时,非常强调外部机会的作用,认为只要抓住了机会,不愁企业不发展。假设这是一种可接受的说法,你认为需要具备什么前提? A.企业有没有能力是无所谓的,机会自然会锻炼出能力。 B.有能力还需要有机会,仅有能力还不足以保证企业的发展。 C.外部环境对于企业发展的影响要远大于内部实力的作用。 D.机会是相对于能力而言的,没有能力肯定抓不住机会。 7.某民营企业为了充分调动科技人员的积极性,进一步推动企业的研究开发工作,由财务部制定量化指标,对具有中级职称以上的科技人员每月进行分等考评。考评结果在与个人报酬挂钩的基础上,还每月定期张榜向全企业公布。你认为这样做以后,最有可能产生什么现象? A.获得低分者认识到自己水平差,从而会更安心于企业的工作。 B.获得高分者发现了自身价值后会跳槽到同行企业谋取更高的报酬。 C.这种过于严格僵化的考核,会挫伤科技人员的积极性,不利于工作安排。 D.获得高分者会留下求发展,而低分者则会由于面子过不去而另谋他就。 8.某教授讲到管理控制部分时,要求学员做一项练习。教授说:"大家都受过高等教育,对大学的情况比较了解,你们是否知道目前大学管理部门都是从哪些方面控制教师的?每人只要说一个方面即可。"学员们发言踊跃,有的说要检查教师的教案更新情况,有的说要检查教师发表论文的数量和质量,有的说要检查教师所教授的学生的成绩,……学员边说,教授边记,很快黑板被写满了。面对如此多的控制标准,教授问学员:"现在,有谁愿意当老师,请举手。"大家盯着黑板,长时间没有举手。造成上述控制标准过多现象的原因是什么? A.没有明确或忽视了控制的目的。B.没有选择好关键控制点。 C.管理人员希望控制全局的欲望。D.人们看待和分析问题角度不同。 9.长期以来,企业的组织结构大体上形成垂直式和扁平式两种类型。垂直式组织管理工作分工细致、层次较多;扁平式组织层次较少。以下是关于这两种组织结构特点的比较,哪一种说法更为恰当?A.垂直式组织更加倾向于集权,管理成本更高,适应环境变化能力更差。

【管理会计必看】管理会计期中考试试卷

一、单项选择题(本大题共15小题,每小题2分,共30分) 1.管理会计的核算目的主要是为()服务。 A.企业内部经营管理 B.企业股东 C.企业债权人 D.上级主管部门2.管理会计与财务会计的关系是() A.起源相同,目标不同 B.最终目标相同,基本信息同源 C.基本信息不同源,服务对象交叉 D.概念相同,服务对象交叉 3.标准式混合成本又可称为()。 A.半变动成本 B.半固定成本 C.曲线式混合成本 D.延期变动成本4.管理会计中对成本相关性的正确解释是()。 A.与归集对象有关的成本特性 B.与控制标准有关的成本特性 C.与资产价值有关的成本特性 D.与决策方案有关的成本特性 5.在成本水平不变的情况下,按完全成本法计算的单位产品成本()。A.随产量的增加而增加 B.随产量的增加而下降 C.不受产量变动的影响 D.与变动成本法的计算结果一致 6.完全成本法和变动成本法营业利润的差异是由于对()处理的不同。A.直接材料和人工 B.销售、财务和管理费用 C.固定制造费用 D.变动制造费用 7.采用完全成本法的优点是()。 A.简化了成本核算 B.便于分清各部门的责任 C.能反映利润与销售同方向变动的规律 D.鼓励企业提高产品生产量的积极性8.如果某期按变动成本法计算的营业利润为6 000元,该期生产量为2 000件,销售量为1 000件,期初存货为零,固定制造费用总额为4 000元,则按完全成本法计算的营业利润为()元。 A.0 B.2 000 C.6 000 D.8 000 9.下列因素单独变动时,不会导致保本点随之变动的是( )。 A.销售量 B.单价 C.固定成本 D.单位变动成本 10.某产品的保本销售量为400台,此时的变动成本总额为400元,固定成本总额为200元。销售第401台产品时能增加税前利润()元。 A.0 B.0.5 C.1 D.1.5 11.单位变动成本/(1-贡献毛益率)=()。 A.销售收入 B.单价 C.固定成本总额 D.变动成本总额 12.下列不属于成本预测分析方法的是()

管理会计历届试题

试卷代号:2136 中央广播电视大学2013—2014学年度第一学期“开放专科”期末考试 管理会计试题 2014年1月一、单项选择题(每小题1分,共20分) 1.现代企业会计的两大分支:除了财务会计还有( )。 A.财务管理B.预算会计 C.管理会计D.成本会计 2.将选定的最优方案进行分工落实,将经营管理决策具体化,合理有效地组织各部门,协调企业的供、产、销及人、财、物之间的关系,保证企业总目标和任,务的实现和完成,并为控制和考核创造条件。这一目标属于( )。 A. 正确决策B.合理规划 C.有效控制D.合理评价 3.下列哪个选项不属于管理会计和财务会计的区别内容( )。 A.会计主体不同B.核算依据不同 C.最终目标不同 D. 法律效力不同 4.在变动成本法下,其利润表所提供的中间指标是( )。 A.贡献毛益B.营业利润 C.营业毛利 D. 期间成本 5.制造成本和非制造成本是根据成本按其( )分类的。 A.应用情况B.经济用途 C.与决策的关系 D. 发生可否加以控制 6.某企业只生产一种产品,该产品的贡献毛益率为70%,本期销售额为200 000元,营业利润为100 000元,则该产品的固定成本为( )元。 A.40 000 B.100 000 C. 30 000 D,140 000 7.变动成本率和贡献毛益率的关系是( )。 A. 变动成本率大于贡献毛益率 B. 变动成本率小于贡献毛益率 C. 变动成本率等于贡献毛益率D.两者相加等于1 8.经营预测必须以客观准确的历史资料和合乎实际的经验为依据,该特点是( )。 A.预见性B.明确性 C.相对性D.客观性 9.在产品经过——定时间推广以后,产品已经在市场上占有一定份额,销售量迅速增加,是指产品销售量在产品生命的哪个周期( )。 A.萌芽期B.成长期 C. 成熟期 D. 衰退期 10.下列情况中,亏损产品应该停产的条件是( )。 A. 亏损产品的贡献毛益大于零 B.亏损产品的贡献毛益小于零 C. 亏损产品的销售收入大于固定成本 D. 亏损产品的贡献毛益为正数但小于固定成本 11.相比短期经营决策,长期投资决策的特点不包括( )。 A. 投人多B.回报快 C.周期长D.风险高

大一管理学期末考试题[1]

一、 单选题(每小题3分,共18分) 1.管理的核心是( ) A.决策 B.领导 C.激励 D.处理好人际关系 2.霍桑实验的结论中对职工的定性是( ) A.经济人 B.社会人 C.自我实现人 D.复杂人 3.古典管理理论阶段的代表性理论是( ) A.科学管理理论 B 行政组织理论C.行为科学理论 D.权变理论 4.直线型组织结构一般只适用于( ) A.需要按职能专业化管理的小型组织 B.没有必要按职能实现专业化管理的小型组织 C.需要按职能专业化管理的中型组织 D.需要按职能专业化管理的大型组织 5.双因素理论中的双因素指的是( ) A.人和物的因素 B.信息与环境 C. 自然因素和社会因素 D.保健因素与激励因素 6.专业化管理程度高,但部门之间协调性比较差,并存在多头领导现象.这是哪类组织结构类型的特点?( ) A.直线制 B.职能制 C直线职能制 D.事业部制 E.矩阵制 二、判断题(每小题2分,共20分) 1.权变理论是基于自我实现人假设提出来的. ( ) 2.需求层次论是激励理论的基础理论。 ( ) 3.决策最终选择的一般只是满意方案,而不是最优方案。( ) 4.管理幅度是指一个管理者直接指挥下级的数目. 管理幅度应该适当才能进行有效的管理. ( ) 5.冲突对组织都是有害的,冲突管理就是要尽可能减少或消除冲突. ( ) 6.管理的效益原理认为:管理工作都应该力图以最小的投入和消耗,获取最大的收益. ( ) 7.最小后悔值决策方法中的后悔值就是机会损失值. ( ) 8.公平理论认为一个人的公平感觉取决于其每次的投入与报酬之间是否对等. ( ) 9.高语境文化中的人们更加倾向于坦率的和直接的交流方式 ( ) 10. “胡萝卜加大棒”是泰勒制的管理信条。 ( ) 三、多选题(每小题5分,共30分) 1.管理的二重性是指管理的( ) A.自然属性 B.艺术性 C. 科学性 D.社会属性 E.实践性 2.管理的主要职能包括 ( )

《管理会计》期末考试试题

《管理会计》期末考试试题 一、单项选择题:(每题2分,共20分) 1、下列项目中处于管理会计核心地位的是() A. 预测决策会计 B. 规划控制会计 C. 责任会计 D. 标准成本会计 2、在下列项目中,管理会计与财务会计不存在区别的是() A. 核算程序 B. 核算要求 C. 最终奋斗目标 D.核算依据 3、管理会计将全部成本区分为固定成本和变动成本的依据是() A. 成本性态 B. 成本性态分析 C. 成本的经济用途 D. 成本的可控性 4、下列项目中属于变动生产成本的是() A.变动制造费用 B.变动管理费用 C. 变动销售费用 D. 变动财务费用 5、在变动成本法下,构成产品成本的是() A.变动生产成本 B.生产成本 C. 变动成本总额 D. 固定成本与变动成本之和 6、如果产品的单价与单位变动成本上升的百分比相同,其他因素不变,则保本销售量() A. 不变 B. 上升 C.下将 D. 不确定 7、下列属于无关成本的是() A. 联合成本 B. 可延缓成本 C. 估算成本 D. 可分成本 8、与年金终值系数互为倒数的是() A. 年金现值系数 B. 资本回收系数 C. 偿债基金系数 D. 复利现值系数 9、计算净现值,可以用净现值除以() A.各年投资额之和 B.各年投资现值之和 C. 各年现金流量之和 D. 各年投资平均余额 10 属于全面预算的财务方面预算有() A.销售预算 B. 成本预算 C.现金预算 D.采购预算 二、多项选择题:(每题3分,共30分) 1、全面预算的主要内容包括() A.专门决策预算 B. 业务预算 C. 综合预算 D. 财务预算 E. 销售预算 2、进行成本控制的最终直接结果就是可以降低成本,从而可以使企业的() 利润增加 B.抗风险能力增加 C.资金占用减少 D.竞争能力增强 E. 销售量增加

大学《管理会计学》试题库及答案

单选题 直接人工效率差异计算公式为() 收藏 A. 实际工时×标准工资率-标准工时×标准工资率 B. 实际工时×标准工资率-标准工时×实际工资率 C. 实际工时×标准工资率-实际工时×实际工资率 D. 实际工时×实际工资率-标准工时×标准工资率 回答错误!正确答案: A 已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有甲、乙两个品种可供选择。甲品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件, 此外,还需消耗A材料,其单耗定额为5千克/件;乙品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,A材料的单耗定额为4千克/个。假定A材料的供应不成问题。则该企业应开发() 收藏 A. 乙品种 B. 甲品种与乙品种均不可开发 C. 甲产品 D. 无法判断 回答错误!正确答案: C 为了使部门经理在决策时与企业目标协调一致,应该采用的评价指标为()。 收藏 A. 销售利润率 B. 剩余收益 C. 现金回收率 D. 投资报酬率 回答错误!正确答案: B

某企业20x1年计划第一、二、三月采购直接材料分别为3885元、5180元和5 820元,采购当月支付购货款的60%,下月支付余下的40%,则企业将在三月份为采购直接材料支出现金() 收藏 A. 4841元 B. 5564元 C. 以上答案均不对 D. 4662元 回答错误!正确答案: B 为了使部门经理在决策时与企业目标协调一致,应采用的评价指标为()。收藏 A. 剩余收益 B. 投资报酬率 C. 销售利润率 D. 现金回收率 回答错误!正确答案: A 已知某投资项目的某年营业收入为140万元,该年经营成本为70万元,该年折旧为30万元, 所得税率为40%。据此计算的该年经营净现金流量为( )。 收藏 A. 70万元 B. 100万元 C. 24万元 D. 54万元 回答错误!正确答案: D 亏损产品处理决策中,只要()大于0就应该继续生产 收藏 A. 销售毛利 B.

浙江大学管理学期末考试题

管理学院本科生《管理学》期末考试试题及参考答案 (考试时间:150分钟) 一、单选题(每题2分,共30分) 1、下列关于授权的表述正确的是(D) A授权相当于代理职务B授权是部门划分产生的 C授权是分权的延伸 D授权是上级在一定条件下委授给下属的自主权 2、控制工作的关键步骤是(B) A制定计划B拟定标准C衡量成就D纠正偏差 3、从某种意义上讲,组织就是一个信息沟通网络,处在这个信息网络中心并对网络的畅通负有责任的人是(B) A信息系统管理员B高层管理者C一线员工D主管人员 4、进行了霍桑试验并导致人际关系学说问世的管理学家是(D) A罗伯特·欧文B亨利·法约尔C泰罗D梅奥 5、战略决策的特点是(D) A非常规性、风险性、进行的难度大B非常规性C风险性、全局性、进行的难度大 D非常规性、全局性、进行的难度大 6、领导工作的领导者(A) A为实现本群体目标尔对被领导者施加影响的各种活动 B为实现其领导目标而进行的各项管理活动 C 在其权限范围内进行的有利于实现组织目标的各种活动 D对被领导者施加各种影响的所有活动 7、赫茨伯格的双因素理论认为,激励因素是(C)

A那些使人得到满足就没有不满,得不到满足则产生不满的因素 B那些使人得到满足就没有不满,得不到满足则没有满意的因素 C那些使人得到满足则感到满意,得不到满足则没有满意感觉的因素 D哪些使人得到满足则感到满意,得不到满足则产生不满的因素 8、授权的基本过程是(C) A规定职责、授予权力、进行监控、兑现奖惩 B分派任务、授予权力、规定奖惩、确立监控权 C分派任务、授予权力、明确责任、确立监控权 D规定职责、授予权力、确立监控权、兑现奖惩 9、某位管理人员把大部分时间都花在直接监督下属工作上,他一定不会是(A) A厂长 B总经理C领班D车间主任 10、控制工作中,评估和分析偏差信息时,首先要:(C) A判别偏差产生的主要原因B判别偏差产生的严重程度 C找出偏差产生的确切位置D找出偏差产生的责任人 11、非正式组织的存在及其活动,对正式组织有积极与消极两方面的影响,其中对于正式组织目标的实现所起的积极促进作用的最主要表现在:(D) A增强其成员的群体意识B加强对其成员的行为规范 C促进群体成员意见的一致D更好地满足其成员的心理需要 12、一个组织结构呈金字塔状的企业内,对于其上层管理的描述(与中层管理相比),哪? 项是恰当的:(C) A管理难度与管理幅度都较小B管理难度较小,但管理幅度较大 C管理难度较大,但管理幅度较小D管理难度与管理幅度都较大

管理会计考试试卷

08级财会班《管理会计》期末试卷 班级: 姓名: 一、单项选择题(每题1分,计20分) 1.下列项目中,不属于管理会计基本职能是的( )。 A .规划经营方针 B .参与经营决策 C .控制经济过程 D .核算经营成果 2.为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在决策者可以接受的一定可信区间内,这体现了可信性原则中的( )。 A .可理解性要求 B .最优化要求 C .可靠性要求 D .效益性要求 3.某企业在进行成本性态分析时,需要对混合成本进行分解。据此可以断定:该企业应用的成本分析法是( )。 A.高低点法 B .回归直线法 C .多步分析程序 D.同步分析程序 4.在变动成本法下,当单价和成本水平不变时,营业净利润额直接与( )的多少挂钩。 A .生产量 B .销售量 C.期初存货量 D.期末存货量 5.当单价单独变动时,安全边际( )。 A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动 D.将随之发生反方向变动 6.在计算保本量和保利量时,有关公式的分母可以为( )。 A.单位贡献边际 B.贡献边际率 C.单位变动成本 D.固定成本 7.已知企业上年利润为200000元,下一年的经营杠杆系数为1.8,预计销售量变动率为20%,则下年利润预测额为( )。 A.200000元 B .240000元 C.272000元 D .360000元 8.下列各项中,可用于预测追加资金需用量的方法是( )。 A.平均法 B .回归分析法 C.指数平滑法 D.销售百分比法 9.将决策分析区分为短期决策与长期决策所依据的分类标志是( )。 A.决策的重要程度 B.决策条件的肯定程度 C.决策规划时期的长短 D.决策解决的问题 l0.在半成品是否深加工决策中必须考虑的由于对半成品进行深加工而追加的变动成本,称为( )。 A.联合成本 B .共同成本 C.机会成本 D .加工成本 11.某人拟在5年获得本利和10000元,投资报酬率为10%,现应投入( )元。 A .6209 B .5000 C .4690 D .4860 12.已知某投资项目原始投资为500万元,建设期资本化利息为50万元。预计项目投产后每年净现金流量为88万元,年平均利润为66万元,则该项目的投资利润率等于( )。 A .12% B .13.2% C .16% D .17.6% 13.能使投资方案的净现值等于零的折现率,叫( )。 A.净现值率 B.资金成本率 C.内部收益率 D.投资利润率 14.已知某投资项目的项目计算期是10年,资金于建设起点一次投入,当年完工并投产。经预计该项目包括建设期的静态投资回收期是4年,则按内部收益率确定的年金现值系数是( )。 A .10 B .6 C .4 D .2.5 15.编制全面预算的起点是( )。 A.直接材料预算 B .直接人工预算 C.生产预算 D .销售预算 16.将广义的成本控制区分为绝对成本控制和相对成本控制所依据的分类标志是( )。 A.成本控制的时间 B .成本控制的原理 C.成本控制的手段 D .成本控制的对象

管理会计期末试题卷及答案

会计学专业《管理会计》模拟试卷一 一、单项选择题(在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。本大题共10道小题,每小题1分,共20分) 1.某企业全部资本 为150万元,负债比率为45%,负债利率12%,当销售额为100万元,息税前利润为20万元,则财务杠杆系数为( )。 A.1.68 B.2.5 C.1.15 D.2.0 2.在变动成本法下,其利润表所提供的中间指标 是( )。 A.贡献边际B.营业利润 C.营业毛利 D.期间成本 3.阶梯式混合成本又可称为( )。 A.半固定成本 B.半变动成 本 C.延期变动成本 D.曲线式成本 4.下列会计系统中,能够履行管理会计“考核评价经营业 绩”职能的是( )。 A.预测决策会计 B.规划控制会计 C.对外报告会计 D.责任会计 5.在利润敏感性分析中,如果企业正常盈利,则对利润影响程度最高的因素 是( )。 A.单价 B.单位变动成本 C.销售量 D.固定成本 6.企业的销售利润率等于( )。 A.边际贡献率与安全边际率之乘积 B.边际贡献率与安全边际率之差 C.边际贡献率与安全边际率之商 D.边际贡献率与安全边际率之和 7.已知企业只生产一种产品,单位变动成本为每 件45元,固定成本总额60000元,产品单 价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品 为( )。 A.2000件 B.1333件 C.1280件 D.800件 8.在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是( )。 A.相关损益分析法 B.差别损益分析法 C.相关成本分析法 D.成本无差别点法 9.在短期经营决策中,只要买方出价低 于( ),企业不应接受特殊价格追加定 货。 A.单位产品成本 B.单位变动成本 C.正常价格 D.单位固定成本 10.投资项目的建设起点与终结点之间的时间间隔 称为( )。 A.项目计算期 B.生产经营期 C.建设 期 D.试产期 11.已知某投资项目的项目计算期是10年,资金于建设起点一次投入,当年完工并投产。 经 预计该项目包括建设期的静态投资回收期是4年,则按内部收益率确定的年金现值系数 是 ( )。 A.10 B.6 C.4 D.2.5 12.与弹性预算相对应的预算是( ) 。 A.固定预算 B.零基预算 C.增量预算 D.定期预算 13.固定制造费用预算与固定制造费用标准成本的差额称为固定制造费用()。 A.耗费差异 B.能量差异 C.闲置能量差异 D.效率差异

南开网校《管理会计》20春期末考核答案

南开大学《管理会计》20春期末考核 注:请认真核对以下题目,确定是您需要的科目在下载!!! 一、单选题 (共 15 道试题,共 30 分) 1.预计直接人工成本=()×单位产品需用工时×小时工资率() #预计销量 #预计产量 #预计工时量 #预计材料消耗量 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:B 2.如果其他因素不变,一旦提高折现率,则下列指标中其数值将会变小的是() #净现值 #投会计收益率 #内部报酬率 #投资回收期 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:A 3.在其他条件不变的情况下,固定成本提高时,盈亏临界点会() #提高 #降低 #不变 #提高或降低 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:A 4.已知某投资项目的某年营业收入为140万元,该年经营成本(不含折旧)为70万元,该年折旧为30万元,所得税率为40%。据此计算的该年经营净现金流量为() #100万元 #70万元 #54万元 #24万元 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:C 5.某产品售价200元,单位变动成本160元,固定成本总额为100,000元,预计销售量为5,000件,则贡献毛益率分别为() #20% #50% #80% #200% *注:本试题为期末考试复习资料,请认真复习并完成课程考试

本题参考答案:A 6.某投资项目原始投资额为100万元,净现值50万元,则该项目的获利性指数为() #1 #0.5 #1.5 #2 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:C 7.某种产品所产生的贡献毛益为100万元,固定成本为20万元,则该产品的利润为() #120万元 #80万元 #5万元 #2000万元 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:B 8.在变动成本法下,固定性制造费用最终应当在利润表中列作() #非生产成本 #期间成本 #产品成本 #直接成本 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:B 9.在本量利分析的利润-业务量式分析图中,若横轴代表销售量,则利润线的斜率代表() #变动成本率 #单位贡献毛益 #单位变动成本 #贡献毛益率 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:B 10.在其他因素不变的条件下,产品的单价降低,将导致盈亏临界点() #降低 #升高 #不变 #没影响 *注:本试题为期末考试复习资料,请认真复习并完成课程考试 本题参考答案:B 11.下列项目中,能够克服定期预算缺点的是() #固定预算