银行代码表(包含收单业务代码)

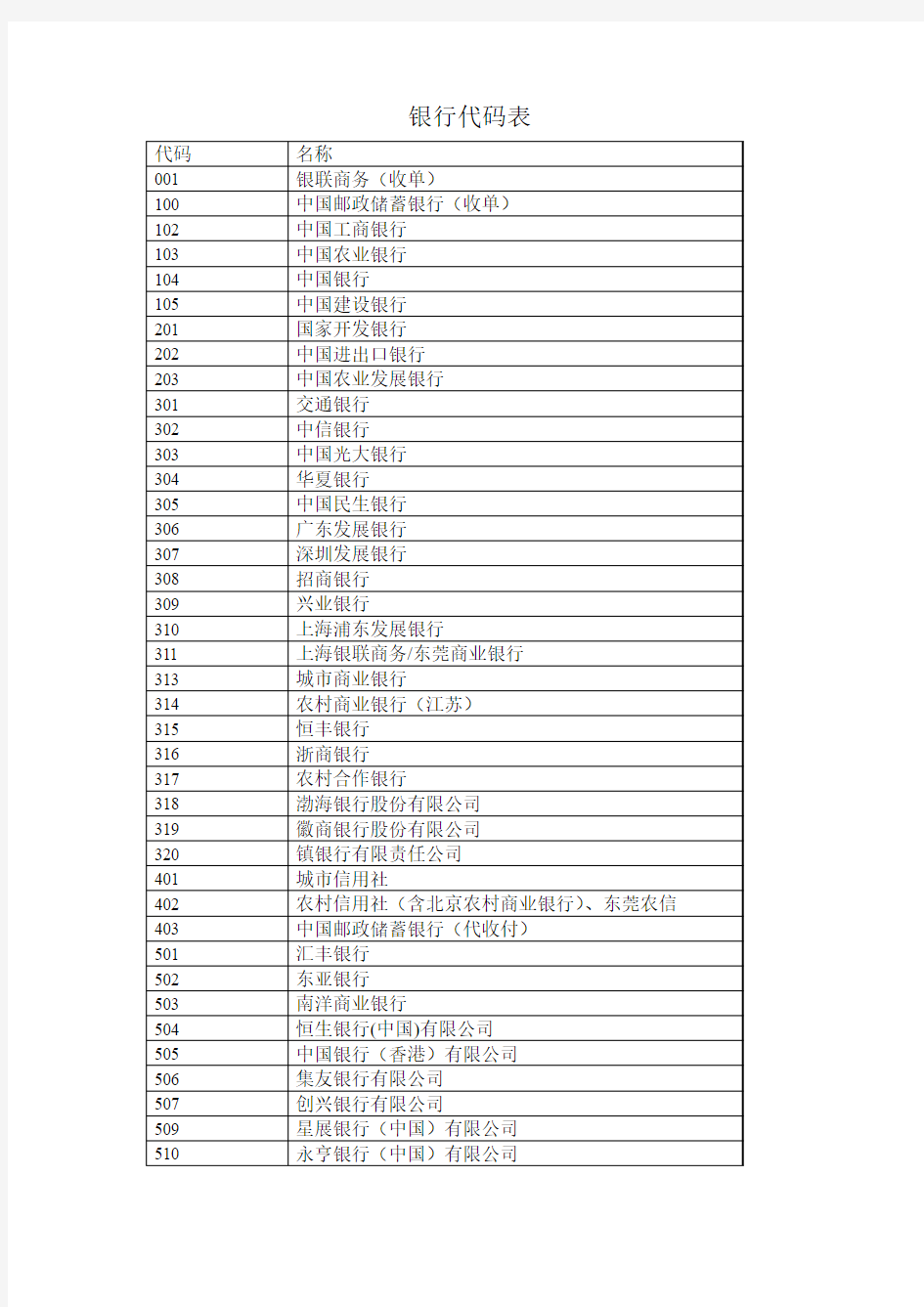

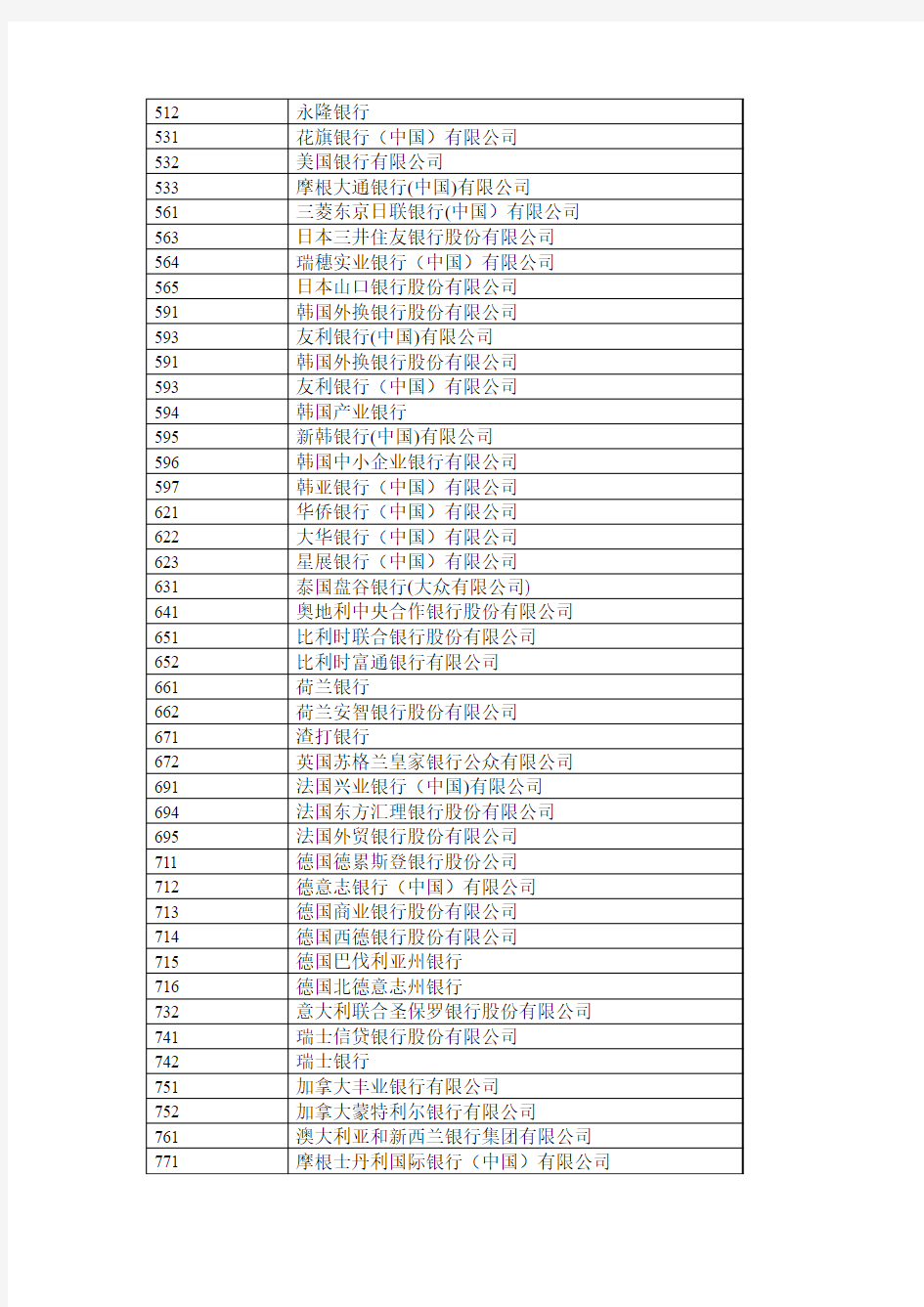

银行代码表

银行卡收单业务风险管理

2.4银行卡收单业务风险管理 2.4.1银行卡收单业务风险类别 银行卡收单业务的风险来源主要有四个方面,第一是卡片的的生产商,可能会出现伪卡,而且被投入使用,会给持卡人带来损失;第二是银行卡的持卡人,可能会出现的风险是道德风险,诈骗等行为以及卡片丢失的风险;第三是与银行签约的商户,可能会出现虚拟操作、诈骗等风险;第四是交易过程中可能会产生风险,比如利用信用卡套现、洗单等。基于这四个方面的风险来源,可以将风险类别归为以下两种: a.商户面 (1)商户操作风险 商户操作风险是指商户在与客户交易中存在的风险,这方面风险产生的主要原因有:第一,商户在操作培训过程中未熟练掌握整个操作过程,会造成在操作过程中产生问题但商户并不知情的情况;第二,在使用卡片进行支付时,商户未能按照标准步骤和流程从而导致发卡商户银行拒付;第三,商户没有将客户的交易数据及资料进行完整保存,会使得向银行提交资料不完整而遭到发卡银行拒付;第四,商户不能对客户的卡片的真伪及所有权进行识别,有可能会有利用假卡或者偷盗的卡片进行消费的,发卡银行也是不予以支付的。 (2)商户管理风险 商户管理风险是指由于商户在管理过程中的不规范而产生的风险,产生这种风险的原因主要有两个,第一,商户自身内部管理机制存在问题,使得内部人员可能利用职权之便,肆意勾结进行欺诈,套现等行为;第二,商户对于客户的管理不善,给与一些不法分子持假卡或盗卡消费的机会。 (3)商户欺诈风险 商户的欺诈风险是指商户对于发卡银行的欺诈行为。这种风险主要有三个方面的来源:第一,商户的恶意倒闭,像预存费商户、跳骚市场、二手市场以及街头的个体商铺这样的商户恶意倒闭;第二,商户套现,商户通过投资理财、贸易咨询以及中介服务的方式进行套现;第三,商户洗单,商户与不良持卡者或其他第三方勾结,或商户自身通过虚拟交易套取现金。(4)商户经营风险 商户经营风险是指由于商户的经营能力所限,导致商户经营失败,从而造成收单方失败,使得该项业务终止。 b.收单服务面 收单服务面主要涉及的风险有:设备程序下装风险、设备参数设置风险以及POS机具损坏、遗失风险。

中国银行Swift Code代码表

中国银行Swift Code代码表 BKCHCNBJ110BANK OF CHINA(BEIJING BRANCH)BEIJING BKCHCNBJ200 BANK OF CHINA (TIANJIN BRANCH) TIANJIN BKCHCNBJ21A BANK OF CHINA (TIANJIN BINHAI BRANCH) TANGGU BKCHCNBJ220 BANK OF CHINA (HEBEI BRANCH) SHIJIAZHUANG BKCHCNBJ23A BANK OF CHINA (QINHUANGDAO BRANCH) QINHUANGDAO BKCHCNBJ23H BANK OF CHINA (TANGSHAN BRANCH) TANGSHAN BKCHCNBJ240 BANK OF CHINA (GUIZHOU BRANCH) GUIYANG BKCHCNBJ260 BANK OF CHINA (NINGXIA BRANCH) YINCHUAN BKCHCNBJ280 BANK OF CHINA (QINGHAI BRANCH) XINING BKCHCNBJ300 BANK OF CHINA (SHANGHAI BRANCH) SHANGHAI BKCHCNBJ400 BANK OF CHINA GUANGDONG BRANCH GUANGZHOU BKCHCNBJ41A BANK OF CHINA (SHANTOU BRANCH) SHANTOU BKCHCNBJ41P BANK OF CHINA (CHAOZHOU BRANCH) CHAOZHOU BKCHCNBJ42A BANK OF CHINA GUANGZHOU BRANCH (GUANGZHOU YANJIANG SUB-BRANCH) GUANGZHOU BKCHCNBJ42G BANK OF CHINA (GUANGZHOU K.F.Q. BRANCH) GUANGZHOU BKCHCNBJ42P BANK OF CHINA (MAOMING BRANCH) MAOMING BKCHCNBJ42W BANK OF CHINA (YANGJIANG BRANCH) YANGJIANG BKCHCNBJ43A BANK OF CHINA (ZHAOQING BRANCH) ZHAOQING BKCHCNBJ43P BANK OF CHINA (ZHANJIANG BRANCH) ZHANJIANG BKCHCNBJ44A BANK OF CHINA (FOSHAN BRANCH) FOSHAN BKCHCNBJ44B BANK OF CHINA (SHUNDE SUB-BRANCH) SHUNDE BKCHCNBJ44C BANK OF CHINA (SANSHUI SUB-BRANCH) SANSHUI BKCHCNBJ44E BANK OF CHINA (NANHAI SUB-BRANCH) NANHAI BKCHCNBJ44K BANK OF CHINA (JIANGMEN BRANCH) JIANGMEN BKCHCNBJ44L BANK OF CHINA (XINHUI SUB-BRANCH) XINHUI BKCHCNBJ44M BANK OF CHINA (TAISHAN SUB-BRANCH) TAISHAN BKCHCNBJ44N BANK OF CHINA (HESHAN SUB-BRANCH) HESHAN BKCHCNBJ44P BANK OF CHINA (KAIPING SUB-BRANCH) KAIPING BKCHCNBJ44T BANK OF CHINA (ZHONGSHAN BRANCH) ZHONGSHAN BKCHCNBJ44W BANK OF CHINA (DONGGUAN SUB-BRANCH) DONGGUAN BKCHCNBJ45A BANK OF CHINA (SHENZHEN BRANCH) SHENZHEN BKCHCNBJ45B BANK OF CHINA (SHEKOU SUB-BRANCH) SHEKOU BKCHCNBJ45P BANK OF CHINA (ZHUHAI BRANCH) ZHUHAI BKCHCNBJ46P BANK OF CHINA (SHAOGUAN BRANCH) SHAOGUAN BKCHCNBJ47A BANK OF CHINA (HUIZHOU BRANCH) HUIZHOU BKCHCNBJ47K BANK OF CHINA (MEIZHOU BRANCH) MEIZHOU BKCHCNBJ480 BANK OF CHINA (GUANGXI BRANCH) NANNING BKCHCNBJ49A BANK OF CHINA (WUZHOU BRANCH) WUZHOU BKCHCNBJ49B BANK OF CHINA (BEIHAI BRANCH) BEIHAI BKCHCNBJ49C BANK OF CHINA (GUILIN BRANCH) GUILIN BKCHCNBJ49D BANK OF CHINA (LIUZHOU BRANCH) LIUZHOU BKCHCNBJ49G BANK OF CHINA (YULIN BRANCH) YULIN

浙江省银行卡收单业务管理办法(试行)

附件1 浙江省银行卡收单业务管理办法(试行) 第一章总则 第一条为规范浙江省银行卡收单业务行为,维护良好的收单市场秩序,促进银行卡业务有序发展,根据《银行卡业务管理办法》、《中国人民银行、中国银行业监督管理委员会、公安部、国家工商总局关于加强银行卡安全管理预防和打击银行卡犯罪的通知》(银发…2009?142号)等有关银行卡业务管理规定,结合浙江省实际,制定本办法。 第二条浙江省内银行卡收单机构、收单外包服务机构、银联分公司、特约商户均应遵守本办法。 第三条本办法所称收单机构是指与特约商户签订受理银行卡业务协议并向该商户承诺付款的银行机构及有资质从事专业化收单业务的非金融机构。 本办法所称特约商户是指与收单机构签约并同意使用银行卡进行资金结算的商户。 本办法所称收单外包服务机构是指接受收单机构委托,从事银行卡收单非核心业务的自主经营、自负盈亏的法人企业及其分支机构。 本办法所称银联分公司是指中国银联股份有限公司在浙江

的分支机构。 第四条本办法仅适用于人民币银行卡收单业务。 第五条银行卡收单业务应坚持“谁发展的特约商户谁负责”、商户与收单机构双向自主选择、同一商户“一柜一机”、联网通用、公平竞争等基本原则。 第六条人民银行浙江省内各级分支行负责指导、管理、监督、检查辖内银行卡收单业务。 第二章收单机构管理 第七条在浙江省内开展银行卡收单业务的机构应具备以下条件: (一)持有金融许可证的银行机构或已经取得资质从事专业化收单业务的非金融机构; (二)须在浙江省内办理工商注册登记; (三)内部管理完善,内控制度健全,配备的人员素质和数量符合管理要求; (四)具有完善的收单业务处理系统和健全的业务管理制度; (五)具备办理银行卡收单业务所需的场所和硬件设施; (六)人民银行杭州中心支行规定的其他条件。 第八条已取得有权管理部门认定的资质,在浙江省内从事收单业务的非金融机构,应于业务开办前向人民银行杭州中心支

银行机构代码表

银行机构代码表 行别代码行名行别代码行名 001中国人民银行402农村信用合作社 102中国工商银行403中国邮政储蓄银行 103中国农业银行501汇丰银行(中国)有限公司 104中国银行502东亚银行(中国)有限公司 105中国建设银行503南洋商业银行(中国)有限公司 201国家开发银行504恒生银行(中国)有限公司 202中国进出口银行505中国银行(香港)有限公司 203中国农业发展银行506集友银行有限公司 301交通银行507创兴银行有限公司 302中信银行509星展银行(中国)有限公司 303中国光大银行510永亨银行(中国)有限公司 304华夏银行511上海商业银行 305中国民生银行512永隆银行有限公司 306广东发展银行513大新银行(中国)有限公司 307深圳发展银行514中信嘉华银行(中国)有限公司 308招商银行531花旗银行(中国)有限公司 309兴业银行532美国银行有限公司 310上海浦东发展银行533摩根大通银行(中国)有限公司313城市商业银行534美国建东银行有限公司

314农村商业银行536纽约银行 315恒丰银行551印度国家银行 316浙商银行561三菱东京日联银行(中国)有限公司 317农村合作银行563三井住友银行(中国)有限公司 318渤海银行564瑞穗实业银行(中国)有限公司 319徽商银行565日本山口银行股份有限公司 320村镇银行566日本住友信托银行股份有限公司 321重庆三峡银行581挪威银行公共有限公司 322上海农村商业银行591韩国外换银行股份有限公司 401城市信用合作社593友利银行(中国)有限公司 续表 行别代码行名行别代码行名 594韩国产业银行712德意志银行(中国)有限公司 595新韩银行(中国)有限公司713德国商业银行股份有限公司 596韩国中小企业银行714德国西德银行有限责任公司 597韩亚银行(中国)有限公司715德国巴伐利亚州银行 611马来亚银行有限公司716德国北德意志州银行 616菲律宾首都银行及信托有限公司717中德住房储蓄银行有限责任公司621华侨银行(中国)有限公司731意大利罗马银行股份有限公司 622大华银行(中国)有限公司732意大利联合圣保罗银行股份有限公司631盘古银行(中国)有限公司741瑞士信贷银行股份有限公司

银行卡收单业务的特点和作用

2.2银行卡收单业务特点和作用 2.2.1银行卡收单的定义 银行卡收单是指银行等金融机构向商户所提供的一种本外币资金结算服务。持卡人可以在与银行有该业务的商户处进行刷卡消费,由银行最终与商户进行清算。银行该项业务的结算过程是:首先从商户那里获得持卡人的消费记录及数据,然后扣除相应费用,将资金直接划至商户的账户中。银行卡收单业务的主要任务就是与商户之间受理协议的签订以及按约定承担银行卡交易资金结算过程中的责任。 银行卡收单业务按照不同的分类标准也可以分为不同的种类。主要有:(1)按照银行受理交易的途径来划分,可以分为联机收单业务和手工收单业务;(2)按照受理卡片的内容,可以分为外汇结算的银行卡收单业务和人民币收单业务;(3)照受理卡片的渠道,可以分为商户收单业务、柜台收单业务以及自助终端收单业务;(4)按按照卡片自身物理特性来划分,可以分为磁条卡收单业务和芯片卡收单业务。 a.外卡收单业务和人民币收单业务 (1)外卡收单业务 外卡收单业务是指持卡人通过境外银行或者境外信用卡公司发行的可在全球范围内通用的信用卡、借记卡等银行卡在我国境内银行指定的提现网点、商户。ATM终端提取现金或者进行消费,国内收单银行代理持卡人进行支付或者完成交易处理的电子商务业务。 (2)人民币收单业务 人民币收单业务是指收单银行为国合法银行卡提供业务培训、人民币垫付以及相应的风险管理,同时从发行银行卡的银行中获取资金偿付的业务。 b.商户收单业务、柜台收单业务以及自助终端收单业务 (1)商户收单业务 商户收单业务是指收单银行通过与合作商户签订银行卡受理协议,为商户提供银行卡受理机具和培训服务,通过其布放在商户端的终端机具受理发卡银行发行的各类银行卡的持卡人发起的购物消费等交易。 (2)柜台收单业务 柜台收单业务是指收单银行在银行网点建立银行卡受理系统,通过此受理系统可以为持卡人办理存款、取款、查询、转账、缴费等交易业务。 (3)自助终端收单业务 自助终端收单业务是指收单银行设立ATM自助终端,通过该终端为持卡人办理查询、存款、取款、转账等交易业务。 c.磁条卡收单和芯片卡收单 (1)磁条卡收单业务 磁条卡收单业务是指收单银行只办理以磁条作为信息存储介质的银行卡所需要办理的交易

银行卡收单外包服务协议范本

银行卡收单外包服务协议范本

甲方(服务外包方): 法定代表人: 地址: 邮编: 传真: 电子邮箱: 乙方(服务供应商): 法定代表人: 地址: 邮编: 传真: 电子邮箱: 经甲、乙双方友好协商,本着自愿、互利和共赢的原则,根据《中华人民共和国合同法》、中国人民银行《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》等国家法律法规、规章及相关业务规定(以下简称“法律法规”),就乙方向甲方提

供银行卡收单外包业务服务事项达成协议如下: 术语定义 1.“支付服务”是指甲方依照《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》等相关法律法规在收付款人之间作为中介机构提供的货币资金转移的相关服务。 2.“外包服务”是指支付服务中不涉及支付交易下货币资金转移的,法律法规及监管机关允许支付机构按照规定外包给具备一定标准和条件机构的服务事项。本协议下指乙方向甲方提供的银行卡收单外包业务服务事项。 3.银行卡收单外包业务是指除特约商户资质审核、受理协议签订、收单业务交易处理、资金结算、风险监测、受理终端主密钥生成和管理、差错和争议处理业务以外的服务内容,主要包括特约商户推荐、受理终端布放与受理标识张贴、特约商户培训、受理终端维护、耗材配送、特约商户调单等。 4.“受理终端”是指通过读取或输入银行卡相关信息,发起交易并提示操作方完成的读取或输入银行卡相关信息,发起交易并提示操作方完成的专用设备及其终端程序。 5.“特约商户”是指与收单机构签订银行卡受理协议,按约定受理银行卡并委托收单机构为其完成交易资金结算的企事业单位、个体工商户或其他组织,以及按照国家工商行政管理机关有关规定,开展网络商品交易等经营活动的自然人。

sap_业务范围

业务范围 一般是根据: 产品类别分 根据产品线分 业务范围分配到工厂,业务范围可以和工厂一一对应,这是相对习惯的一种做法, 这种做法好处明显,以著名的资产负债表为实例,所有的资产表项都需对应到业务范围,也就是说资产负债科目发生业务时都需要确定一个业务范围。 工厂+产品组(Division)来决定业务范围 根据事业部 几个要点: 业务范围可跨公司代码。 SAP设计是业务范围可以直接带入应收应付税金。而利润中心则不可。 业务范围会在当前期间生效。 企业结构-定义-财务会计-定义业务范围. 需要进行的基础配置: (1)定义业务范围:组织结构——>定义——>财务会计——>定义业务范围。(2)启用业务范围财务报表:财务会计——>财务会计全局设置——>业务范围——>使用业务部门的资产负债表 OB65 (3)将业务范围指定给其他主数据,如成本中心、内部订单。 可输: 利润中心不能输入:“业务范围”。 成本中心能输入:“业务范围”。 MM相关订单的输入,需要配置,让“业务范围”可见。 SD也需要 财务结转时,也需要测试,是否已经设定。 在寄售的发票校验(mrko)中怎么带出业务范围? 目前没办法输入业务范围 业务范围设置跟物料所处的工厂相关,从配置去考虑吧,工厂+产品组可以确定业务范围 和你说的部分配置好像没关系 我的应收账款可以带出业务范围~ 供应商那块是要手工写的吧 S0XXX XXX公司 JA 217.65- 20310100 应付帐款 JA 3000 31.44

Tcode:OMJ7,将业务范围分配到工厂,业务范围可以和工厂一一对应,这是相对习惯的一种做法, 这种做法好处明显,以著名的资产负债表为实例,所有的资产表项都需对应到业务范围,也就是说资产负债科目发生业务时都需要确定一个业务范围,在SAP中,如果简单将会计业务分成集成自动业务和FICO直接业务,后勤自动集成的业务范围从何而来,就是根据物料所在的工厂或工厂+产品组决定。 也可使用工厂+产品组(Division)来决定业务范围,也就是说,此时,工厂和业务范围并非一一对应,举一个时例,某采购工厂G为业务范围A和B同时服务, 业务范围A的物料产品组为X和Y, 业务范围B的物料产品组为Z,这样工厂 G+X/Y->业务范围A, 工厂G+Z->业务范围B,好处是避免建立多个采购工厂, SAP中运行MRP一般根据工厂,这种做法可以避免跨工厂跑MRP的复杂性。 (1).Tcode:OBC4, 字段状态组设置,为保证业务范围不落下,业务范围字段尽量设置成必选。 (2).Tcode:OBA7,为业务范围调帐定义一凭证类型,业务范围调整只能在FI做。 (3).Tcode:OBXM,定义业务范围资产负债调整科目。 1.分布式跨系统(不同SAP系统)传输会计凭证时,是否会出现问题(主数据需要完全一致)。 2.开启一个业务范围,成本中心一定要带上"业务范围",这样就要批量处理。 3.相关的FI凭证都需要计入,若记账不全,造成统计不正确,这样就要为每个科目设定“字段状态组”。 4.税金科目业务范围,而利润中心,不能计入税金类科目。 5.业务范围与MM,SD,成本中心以及资产等都有可能发生关联,只要实施过程中决定启用业务范围,相应的模块都需要进行配置。 6.统御类科目,不直接记账,如何也将业务范围添加上。 7.自动过账类

银行卡收单业务管理办法

中国人民银行公告 〔2013〕第9号 为规范银行卡收单业务管理,保障各参与方合法权益,防范支付风险,促进银行卡业务健康有序发展,中国人民银行制定了《银行卡收单业务管理办法》,现予发布实施。 中国人民银行 2013年7月5日 银行卡收单业务管理办法 第一章总则 第一条为规范银行卡收单业务,保障各参与方合法权益,防范支付风险,促进银行卡业务健康有序发展,根据《中华人民共和国中国人民银行法》、《非金融机构支付服务管理办法》等规定,制定本办法。 第二条本办法所称银行卡收单业务,是指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为

特约商户提供交易资金结算服务的行为。 第三条收单机构在中华人民共和国境内从事银行卡收单业务,适用本办法。 本办法所称收单机构,包括从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。 第四条收单机构应当依法维护当事人的合法权益,保障信息安全和交易安全。 第五条收单机构应当遵守反洗钱法律法规要求,履行反洗钱和反恐怖融资义务。 第六条收单机构为境外特约商户提供银行卡收单服务,适用本办法,并应同时符合业务开办国家(地区)的监管要求。 业务开办国家(地区)法律禁止或者限制收单机构实施本办法的,收单机构应当及时向中国人民银行报告。 第二章特约商户管理

第七条收单机构拓展特约商户,应当遵循“了解你的客户”原则,确保所拓展特约商户是依法设立、从事合法经营活动的商户,并承担特约商户收单业务管理责任。 第八条商户及其法定代表人或负责人在中国人民银行指定的风险信息管理系统中存在不良信息的,收单机构应当谨慎或拒绝为该商户提供银行卡收单服务。 第九条收单机构应当对特约商户实行实名制管理,严格审核特约商户的营业执照等证明文件,以及法定代表人或负责人有效身份证件等申请材料。特约商户为自然人的,收单机构应当审核其有效身份证件。 特约商户使用单位银行结算账户作为收单银行结算账户的,收单机构还应当审核其合法拥有该账户的证明文件。 第十条收单机构应当制定特约商户资质审核流程和标准,明确资质审核权限。负责特约商户拓展和资质审核的岗位人员不得兼岗。 第十一条收单机构应当与特约商户签订银行卡受理协议,就可受理的银行卡种类、开通的交易类型、收单银行结算账户的设置和变更、资金结

管理体系认证业务范围分类表

管理体系认证业务范围分类表 01 农业、渔业 01.01 谷物栽培、蔬菜栽培、园艺 01.01.01 谷物及其他作物栽培 此类包括: ——谷物种植:硬质/软质小麦,裸麦,大麦,燕麦,玉米等 ——马铃薯种植 ——甜菜种植 ——油料作物种植:大豆,菜子 ——糖类作物种子和饲料作物种子(包括牧草)的生产 ——蛇麻草球果,含高淀粉或高糖的根茎和块茎的种植 ——各种用于纺织品植物的种植:依赖植物纤维的植物的润湿 ——干豆类蔬菜(如豌豆和蚕豆)的种植 ——主要用于药用或用于杀虫,杀菌或类似目的的植物的种植 ——其它未分类作物的种植 此类不包括: ——花卉和蔬菜种子的生产 ——甜玉米的种植 ——其它植物的种植 ——瓜类的种植 ——特别是园艺植物的种植 ——花卉的种植 ——坚果类的种植 ——香料作物的种植 ——林业产品和其它野生物的收集 ——用于编织的植物的种植 01.01.02 蔬菜、园艺及苗圃产品栽培 此类包括: ——蔬菜的种植:番茄,瓜类,葱类,卷心菜,莴苣,黄瓜,胡萝卜,豌豆,水芹,甜玉米,绿皮胡瓜,茄子,韭菜 ——季节性草本植物和蔬菜的种植:灌木,“胡椒”,茴香,荷兰芹,山萝卜,龙蒿,甜薄荷 ——蘑菇的种植以及森林蘑菇的采集 ——花卉的种植 ——花卉,水果或蔬菜种子的生产 ——用于种植或装饰目的的植物的种植,包括用于移植的草坪 此类不包括: ——油料种子的种值 ——纺织用植物的种植 ——马铃薯的种植 ——含有高淀粉或高糖的根茎和块茎的种植

——糖料作物的种植 ——香料作物的种植 ——圣诞树的种植 ——林业用树苗圃的生产经营 01.01.03 果物、坚果及饮料和香料用作物的栽培 01.01.03/1 酒用葡萄和食用葡萄的种植以及用自产葡萄生产葡萄酒 此类不包括: ——不是用自产葡萄酿酒 01.01.03/2 其它水果、坚果类及香料作物的种植;其它饮料用作物种植 此类包括: ——水果的生产:苹果、梨、杏、草莓、浆果莓、桃等 ——可食坚果的生产 ——香料作物的种植:月桂树、紫苏、胡荽等 此类不包括: ——蛇麻草球果的种植 ——果实类蔬菜的种植,如黄瓜、蕃茄、瓜类等 ——鲜“胡椒”,荷兰芹和龙蒿的种植 ——橄榄油的制造 ——可可的制造 ——茶叶和咖啡的加工 01.02 畜牧业 01.02.01 牛和奶牛的饲养 此类包括: ——牛的饲养 ——生鲜牛奶的生产 此类不包括: ——牲畜寄膳和照顾 ——牛奶的加工 01.02.02 羊、马、驴及骡子饲养 此类包括: ——马、驴、骡子的放牧和喂养 ——羊和山羊的饲养 ——生羊毛的生产 ——生鲜羊奶的生产 此类不包括: ——按报酬或合同修剪羊毛 ——拉毛的生产 ——赛马棚和骑术学校的运作 01.02.03 养猪 01.02.04 家禽类的饲养 此类包括: ——家禽饲养

《银行卡收单业务管理办法》

银行卡收单业务管理办法 第一章总则 第一条为加强银行卡收单业务管理,规范银行卡收单业务行为,防范银行卡收单业务风险,维护银行卡收单业务各参与方的合法权益,依据《中华人民共和国中国人民银行法》、《中华人民共和国反洗钱法》、《中华人民共和国行政许可法》、《非金融机构支付服务管理办法》及有关法律法规,制定本办法。 第二条本办法所称银行卡收单业务(以下简称“收单业务”)是指通过银行卡受理终端(以下简称“受理终端”)为银行卡特约商户代收货币资金的行为。 受理终端是指通过银行卡信息读入装置生成银行卡交易指令要素的各类支付终端,包括销售点(POS)终端、转账POS、电话POS、多用途金融IC卡支付终端、非接触式接受银行卡信息终端、有线电视刷卡终端、自助终端等类型。 银行卡收单包括人民币卡收单业务和外币卡收单业务。 第三条凡在中华人民共和国境内参与银行卡收单业务的收单机构、收单外包服务机构、特约商户应遵守本办法。 本办法所称收单机构,是指与特约商户签订银行卡受理协议并向该商户承诺付款以及承担核心业务主体责任的银行业金融机构和非金融机构。

本办法所称收单外包服务机构,是指接受收单机构委托从事收单业务中非核心业务的企业。 本办法所称特约商户,是指向持卡人提供商品或服务,并接受使用银行卡完成资金结算的企事业单位、个体工商户或其他组织。 第四条营业范围中许可开展银行卡业务的银行业金融机构可以开展收单业务;非金融机构作为收单主体从事收单业务,应依据《非金融机构支付服务管理办法》规定获得《支付业务许可证》,并取得办理收单业务的资格。 第五条收单机构、收单外包服务机构、特约商户办理收单业务应遵守下列原则: 一、联网通用的原则; 二、平等自愿、公平竞争的原则; 三、安全、效率和诚信的原则。 第六条收单机构从事的收单业务环节主要包括: (一)发展特约商户,对特约商户进行资质审核,与特约商户签约并向其承诺支付受理款项; (二)对特约商户收银员和财务人员进行培训,教育特约商户正确、合规受理相关业务; (三)对特约商户及其收单业务进行交易监测、现场检查; (四)负责收单业务风险管理和处置,承担特约商户管理不善的责任;

申报学科专业代码

申报学科专业代码申报学科专业名称 华南师范大学 "优秀博士学位论文" 专项资金 资助申请书 项目名称: 申请者: 所在单位: 申请日期: 华南师范大学研究生处 年月 填表说明 一、申请书各项内容,要实事求是地逐条认真填写。文字表达要明确、严谨,字迹要清晰易辨。外来语要同时用原文和中文表达。第一次出现的缩写词,须注出全称。 二、申请书为十六开本,于左侧装订成册。第2页起各栏空格不够时,请自行加页。 三、部分栏目填写要求: 项目名称--应确切反映研究内容和范围,最多不超过30个汉字 (包括标点符号)。 申报学科--指申请项目所属的主要学科。一级学科、二级学科的学科代码和名称按原国家教委和国务院学位委员会1997年发布的《授予博士、硕士学位和培养研究生的学科、专业目录》填写。 申请金额--文科为1-2万元,理科为2-3万元。用阿拉伯数字表示,注意小数点。

起止时间--博士学位论文开题后提出申请,学位论文完成后结题。 一、简况 研 究 项 目名称一级学科名称一级学科代码二级学科名称二级学科代码申请金额 (万元)起止年月年月至年月申 请 者姓名性别出生年月民族研究方向入学时间年级专业技术职务电话(办)电子邮件地址电话(宅)所在单位名称(含系、所)单位联系人联系电话申请者及导师姓名专业技术职务项目中的分工本人签字论文类型基础理论□应用研究□开发研究□其他□研究水平世界领先□世界先进□国内领先□国内先进□选题来源国家级项目□部委级项目□学校级项目□其他项目□*"论文类型" "研究水平" "选题来源"等项目在相应的栏目的方框里划"√" 1 二、课题论证(立论依据) 包括项目的研究目标、研究内容和研究意义以及国内外研究现状分析,并附列主要参考文献及出处。(可以另加页) 2 三、研究方案 1. 本文的创新之处

QMSEMSOHSMS业务范围一览表

QMS/EMS/OHSMS业务范围一览表 大类代码中文名称英文名称 01 农业、林业和渔业Agriculture, forestry and fishing 02 采矿业和采石业Mining and quarrying 03 食品、饮料和烟草Food products, beverages and tobacco 04 纺织品及纺织制品Textiles and textile products 05 皮革及皮革制品Leather and leather products 06 木材及木制品Wood and wood products 07 纸浆、纸及纸制品Pulp, paper and paper products 08 出版业Publishing companies 09 印刷业Printing companies 10 焦炭及精炼石油制品的制造Manufacture of coke and refined petroleum products 11 核燃料Nuclear fuel 12 化学品、化学制品及纤维Chemicals, chemical products and fibers 13 药品Pharmaceuticals 14 橡胶和塑料制品Rubber and plastic products 15 非金属矿物制品Non-metallic mineral products 16 混凝土、水泥、石灰、石膏及其他Concrete, cement, lime, plaster etc. 17 基础金属及金属制品Basic metals and fabricated metal products 18 机械及设备Machinery and equipment 19 电和光学设备Electrical and optical equipment 20 造船业Shipbuilding 21 航空航天Aerospace 22 其他运输设备Other transport equipment 23 其他未另分类制造业Manufacturing not elsewhere classified 24 回收业Recycling 25 供电业Electricity supply 26 供气业Gas supply 27 供水业Water supply 28 建设业Construction 29 批发和零售业;汽车、摩托、个人及家庭用 品修理业 Wholesale and retail trade; repair of motor vehicles, motorcycles and personal and household goods 30 宾馆及餐馆Hotels and restaurants 31 运输、仓储和通信业Transport, storage and communication

中英文对照版 营业执照经营范围

1、贸易类:??? 销售:五金交电,日用百货、针纺织品、洗涤用品、化妆品、食品、保健食品、营养补充食品、家居护理用品、包装材料、橡塑制品、缝纫机服装及辅料、纺织面料、纺织助剂、羽绒制品、工艺品、纸制品、床上用品、机械配件、建材、服装鞋帽、电脑软硬件、耗材、通讯器材、皮革制品、文化办公用品、照明电器、不锈钢制品、铝合金制品、化工原料及产品(除危险品)、建筑防水材料、水泥制品、保温防腐氧涂料,保温隔热材料、防水防漏材料、管道、阀门、厨房用具、钟表、眼镜、玻璃制品、钢材、电子元件、电线电缆、酒店用品、酒店设备、音响设备、卫生洁具、消防设备、照相器材、机电产品、体育用品、冶金设备、环保设备、金属材料、水泵及配件、五金轴承、紧固件、标准件、摄影器材、电镀设备、汽摩配件、工程机械设备及配件,花卉、苗木、摩托车、电动车。 Sales: hardware and electrical equipment, general merchandise, washing product, cosmetics, food, health-care food, nutritional supplement food, home furnishing and nursing materials, packaging materials, rubber and plastic product, sewing machine clothing and accessories, textile fabric, down and feature products, artware, paper products, bedding, machine parts, construction materials, clothing and shoes and hats, software and hardware of computer, consumable items, communication equipment, leather products, cultural office articles, lighting electrical appliance, stainless steel products, aluminum-allow made projects, chemical materials and products (except hazardous articles), construction water-proof materials, cement product, heat and corrosion preservation painting, thermal isolation material, water and leakage proof materials, pipe, valve, kitchen articles, clock, glass, glass-made products, steels electronic components, electric wires, hotel supplies, hotel equipment, sound equipment, sanitary fittings, fire-proof equipment, illumination appliance, mechanical and electrical products, sports goods, metallurgical equipment, environmental protection equipment, metal materials, water pump and accessories, hardware bearing, fasteners, standard parts, photographic equipment, electroplating equipment, auto parts, engineering mechanical equipment and accessories, flowers and plants, nursery stocks, motors and electromobiles. 2、服务类:??? 企业营销策划、企业形象策划、经济贸易信息咨询、企业管理咨询、人力资源信息咨询、人力资源管理服务、人才信息咨询服务、职业发展咨询、人才中介、市场调研、商务咨询、财务咨询、劳务服务、会务服务、文化教育信息咨询、健康保健咨询、展览展示服务、建筑装饰工程、

银行卡收单业务(2014版)

一、判断题 1、银行卡收单业务,是指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的行为。() 答案:正确。 解析:参考《银行卡收单业务管理办法》第二条。 2、收单机构应当制定特约商户资质审核流程和标准,明确资质审核权限。( ) 答案:正确。 解析:参考《银行卡收单业务管理办法》第十条。 3、收单机构里负责特约商户拓展和资质审核的岗位人员可以兼岗。() 答案:错误。 解析:参考《银行卡收单业务管理办法》第十条。 4、收单机构的特约商户不得歧视和拒绝同一银行卡品牌的不同发卡银行的持卡人。() 答案:正确。 解析:参考《银行卡收单业务管理办法》第十二条。

5、收单机构的特约商户可以因持卡人使用银行卡而向持卡人收取一定附加费用。() 答案:错误。 解析:参考《银行卡收单业务管理办法》第十二条。 6、收单机构可以对实体特约商户跨省(区、市)域开展收单业务。() 答案:错误。 解析:参考《银行卡收单业务管理办法》第十六条。 7、收单机构不得变相向持卡人转嫁结算手续费,不得采取不正当竞争手段损害他人合法权益。() 答案:正确。 解析:参考《银行卡收单业务管理办法》第十七条。 8、根据《银行卡收单业务管理办法》的要求,对于网络特约商户,收单机构应当首先进行现场检查,再根据情况采取有效检查措施和技术手段对其经营内容和交易情况进行检查。() 答案:错误。 解析:参考《银行卡收单业务管理办法》第二十条。对于现场检查,该办法目前只明确适用于实体特约商户。

9、收单机构应当对发送的收单交易信息采用加密和数据校验措施。() 答案:正确。 解析:参考《银行卡收单业务管理办法》第二十七条。 10、收单机构应采取有效措施防止特约商户和外包服务机构存储银行卡敏感信息,但收单机构可以存储卡片有效期、个人标识码等敏感信息。() 答案:错误。 解析:参考《银行卡收单业务管理办法》第二十八条。 11、关于收单机构应当根据交易发生时的原交易信息发起退货交易,将资金退至持卡人原银行卡账户。若持卡人原银行卡账户已撤销的,应当退至持卡人指定的其他银行账户。() 答案:错误。 解析:参考《银行卡收单业务管理办法》第三十二条。 12、中国人民银行依法对收单机构进行监督和管理,银行业金融机构开办、终止收单业务,仅需向中国人民银行报告。() 答案:错误。

表主要业务活动收入表+指标解释及说明(核算定稿)

主要业务活动收入 表号:108表 制定机关:国家统计局组织机构代码□□□□□□□□-□文号:国统字(2017)157号统一社会信用代码□□□□□□□□□□□□□□□□□□有效期至:2018年6月 一、统计范围 辖区内有资质的建筑业、限额以上批发零售业、住宿餐饮业、全部房地产开发经营业、规模以上服务业法人单位。 二、指标解释 主要业务活动指企业为完成经营目标而从事的日常业务活动中的主要活动,即计入营业收入的各项活动,是企业 的主要收入来源。 主要业务活动收入指企业通过主要业务活动而取得的收入,即将营业收入按主要业务活动所属行业中类划分的收 入。 三、填报说明 根据调查单位的业务活动情况,调查单位将其主要业务活动按行业中类进行分类,并将属于同一中类活动的收入合

并,然后按收入金额从大到小填报主要业务活动名称、行业中类代码及营业收入金额。 四、审核关系 1、表内审核(强制审核) (1)行业代码应符合《国民经济行业分类》(GB/T 4754-2017), (2)如果主营业务活动名称不为空,则对应行业中类代码和本年不应为空, (3)如果对应行业中类代码不为空,则主要业务活动名称和本年不应为空, (4)如果收入不为空,则对应行业中类代码和主要业务活动名称不应为空。 2、表间审核 (1)代码审核(强制审核) 101-1表中的103指标行业代码(小类)对应的中类必须出现在本表中。 (2)数据审核(准强制审核) 根据以下两种情况,按表头行业代码分行业进行表间审核: ①填满5项 建筑业:(01+02+03+04+05)≤C103表 (301) 批发零售业:(01+02+03+04+05)≤E103表 (301)

银行卡收单业务管理办法细则(广州分行)

附件 银行卡收单业务管理办法广东省实施细则(暂行) 第一章总则 第一条为规范广东省内(不含深圳,下同)银行卡收单业务,保障各参与方合法权益,防范支付风险,促进广东省银行卡业务健康有序发展,根据《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》等有关规定,结合广东辖内银行卡受理市场发展实际,制定本实施细则(暂行)。 第二条收单机构应按照安全高效、公平竞争、防范风险的基本原则,开展收单业务。 第三条收单机构在广东省内开展银行卡收单业务适用本实施细则(暂行)有关要求。 第四条中国人民银行广州分行依法对在广东省内开展银行卡收单业务的银行业金融机构和非金融支付机构进行监督和管理。 第二章业务管理 第一节收单机构管理 第五条收单机构是银行卡收单业务的责任主体,与特约商

户签订银行卡受理协议和承诺付款,取得收单收益并承担收单风险。 第六条收单机构负责特约商户的日常管理和维护,督促商户履行受理承诺,并对商户进行风险监督,承担商户发展、管理和维护不善造成的风险损失。 第七条收单机构应严格遵守相关国家和金融行业关于商户类别码和计费标识使用的有关规定,严禁违规设臵或在交易报文中违规传输与真实商户类型不相符的商户类别码和特殊计费标识,损害其他参与方的合法权益,扰乱受理市场正常秩序。 第八条收单机构应建立特约商户风险等级分类管理制度,并根据相关银行卡受理情况和交易记录,完善特约商户风险等级信息。 第九条收单机构应建立特约商户信息管理系统,包含但不限于以下信息: (一)特约商户工商注册名称、对外营业名称、经营地址; (二)工商营业执照号(或事业单位法人证书号等有效证照号)及有效期; (三)税务登记证号(无税务登记证的小型或个体商户除外); (四)商户类别、结算手续费标准; (五)收单银行结算账户信息(开户银行行名、行号,收单结算账户名、账号);

CNAS GC 《服务认证机构认证业务范围及能力管理实施指南》

CNAS-GC25 服务认证机构认证业务范围及能力 管理实施指南 Guidance on Service Certification Body’s Management of its Certification Business Scopes and competence 中国合格评定国家认可委员会

前言 本文件由中国合格评定国家认可委员会(CNAS)制定。 作为认可指南性质的文件,它根据CNAS-CC02《产品、过程和服务认证机构要求》和CNAS-SC25《服务认证认可方案》的认可规则,为具有服务认证领域的认证机构实施认证业务范围的管理提供指南。 术语“宜”表示相应的CNAS-GC25条款提供了满足 CNAS-CC02及CNAS-SC25相应要求的适宜方法,如果认证机构采用与CNAS-GC25等效的方法来满足 CNAS-CC02和CNAS-SC25的要求,需要向CNAS证实该方法确实能达到这一目的。

目录 1 范围 (3) 2 引用文件 (3) 3 总则 (3) 4 认证业务范围的能力管理 (3) 4.1 认证业务范围分类 (3) 4.2 认证人员的能力管理 (4) 4.3 认证实施过程中的能力管理 (5) 4.4 服务认证评价作业指导书的编制 (6) 附件A(资料性附录) (7) 服务认证业务范围分类表 (7) 附件B(资料性附录) (9) 服务认证业务范围分类方法简介 (9)

服务认证机构认证业务范围及能力管理实施指南 1 范围 本指南适用于服务认证机构在其认证业务范围内实施能力管理,为认证机构按照CNAS-CC02和CNAS-SC25实施业务范围能力管理提供指南。 2 引用文件 下列文件中的条款通过本文件的引用而成为本文件的条款。以下引用的文件,注明日期的,仅引用的版本适用;未注明日期的,引用文件的最新版本(包括任何修订)适用。 CNAS-CC02 《产品、过程和服务认证机构要求》 CNAS-SC25 《服务认证认可方案》 3 总则 3.1 实施能力管理是认证机构的责任。认证机构实施业务范围内的能力管理时应建立和实施能力分析和评价系统,并配备相应的资源。 3.2 认证机构的能力分析和评价系统涉及的活动宜至少包括以下活动: 1)对认证业务范围的专业特点进行分析与风险评估,确定认证业务范围分类; 2)针对不同认证业务范围,分析认证人员从事认证评价活动宜具备的管理能力和专业能力要求、培训需求,并确定资格准则; 3)针对不同认证业务范围,分析认证评价作业指导书的编制需求,并编制必要的文件; 4)认证人员管理能力和/或专业能力的评价、培训和日常监督; 5)认证实施过程中的专业能力管理; 6)认证业务范围的扩大和缩小管理。 3.3 认证机构宜对能力分析和评价系统制定相应文件,并保持充分的能力分析和评价记录。 3.4 认证机构应有程序就申请服务认证业务范围的认可做出规定。 4 认证业务范围的能力管理 4.1 认证业务范围分类 4.1.1 认证机构宜根据服务的特点,对服务认证业务范围进行分类管理。 4.1.2 本文件附录A为认证机构服务认证业务范围的分类管理提供了参考。认证机构可在此基础上进一步分析、评估、细分和整合。认证机构可参照本文件附录A或对应