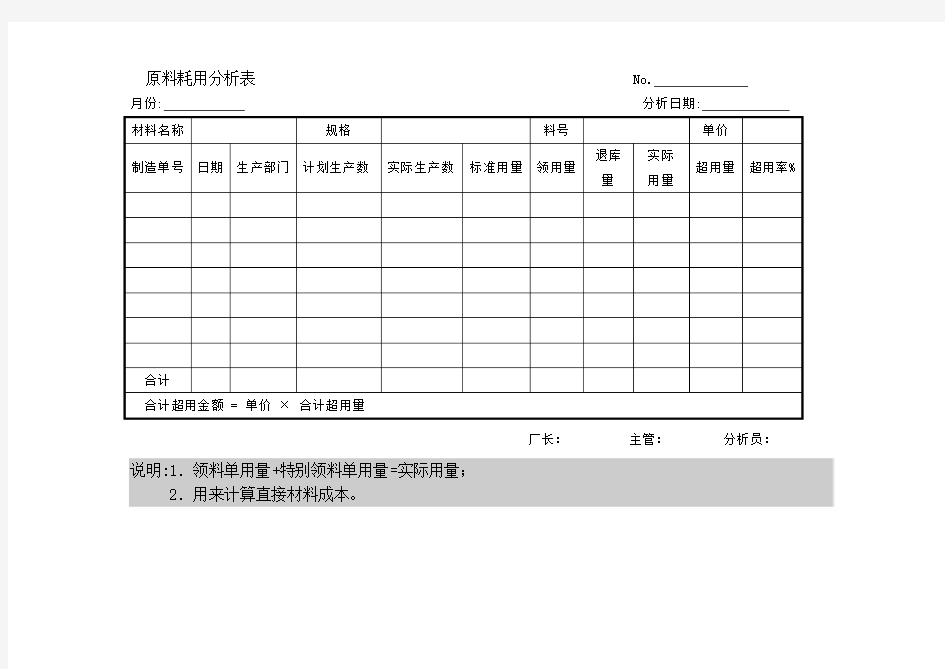

原料耗用分析表 No

原料耗用分析表No. 月份: 分析日期:

厂长:主管:分析员:

说明:1.领料单用量+特别领料单用量=实际用量;

2.用来计算直接材料成本。

工时分析报告

设备科员工及零工工时、工资、假期统计分析 1、分析目的 本报告主要为了了解设备科员工、零工薪酬结构、水平及工时情况,为完善公司的薪酬体系和人员工作量分析提供参考性意见。2、数据来源 2015年1月-10月设备科员工、零工工资 3、数据统计 人员组成、工时、月休 薪酬构成 公司设备科员工薪酬构成:基本工资+津贴(班长津贴100元/月、特岗津贴50元/月)+产量工资+考核工资

资资 设备外修1200浮动浮动 基本工资执行聊城最低工 资标准 电工612浮动浮动跟车间关联密切,部分基 本工资从产量工资中调整内修571浮动浮动 锅炉1200浮动浮动 制冷1200浮动浮动 消防1200浮动浮动 零工:日工资(90元) 日均工资 用工成本情况统计 零工2人:2015年1-10月共用工485人次,用工成本为43650元,人均21815元。 外维5人:2015年1-10月用工成本(不含津贴)为116461元,人

均23292元。 4、分析 目前公司设备员工有32人,其中外修5人,内修9人,电工8人,锅炉6人,制冷3人,消防1人(内修工王宪靖兼职消防,值夜班),基本上执行是8小时工作制,为保证夜班正常生产,各岗位会安排1-2名员工值夜班。 设备员工工资结构是:基本工资+津贴+产量工资+考核工资,外修、制冷、锅炉、消防基本工资是1200元/月,执行的是聊城地区最低生活保障水平,内修、电工跟车间关联比较密切,会在产量工资中调整一部分作为基本工资,产量工资根据生产情况会有浮动。从1-10月份的工资数据来看,设备员工的日平均工资基本上在100以上,各岗位略有差异,但差异不大。 公司现有零工2人,2015年1-10月份用工485人次,日工资90元/天,用工总成本43650元,人均成本21815元,此成本基本达到我公司外修员工的人均工资成本23292元。 5、解决意见 工作量分析 以2015年为区间对公司现有5名外修人员的工作量进行分析,分别从工作内容、工时、分工、请休假情况进行统计分析,分析工作量是否饱和。 对2名零工进行工作量分析,从工作内容、工程数量、时间区间等方面进行分析。由于2名零工都是日工资,在没有有效监督机制

标准工时计算方法

标准工时计算方法 一、目的:规范标准工时制定与修改作业,使标准工时具有完整性,使ERP系统运行之排程合理和成本准确。 二、名词定义: 2.1、标准工时:在特定的工作环境条件下,用规定的作业方法和设备,以普通熟练工作者的正常速度完成一定质量和数量的工作所必需的时间。 2.2、宽放时间:指作业员除正常工作时间之外必须的停顿及休息的时间。包括操作者个人事情引起的延迟,疲劳或无法避免的作业延迟等时间。对于没有规定发生时间、发生频率、所需时间的不规则要素作业,并不在正常时间范围之内,而属于宽放时间。 2.3、标准速度:没有过度体力和精神疲劳状态下,每天能连续工作,只要努力就容易达到标准作业成果的速度。 三、标准工时的构成: 3.1、标准时间=正常时间+宽放时间=观测时间*(1+熟练修正数+努力修正数)+观测时间*宽放率 3.2、正常时间: 3.2.1、主体作业时间:按照作业目的进行的作业。指能创造价值的作业,如改变产品外形,改变产品性能等。 3.2.2、副作业时间:与主体作业同步发生,起附属作用。如取放工具、检查等。 正常时间设定方法如下: 直接观测法:秒表观测法;摄影分析法;work sampling法。 优点:比较简单;任何人都可以做。 缺点:难于跟标准速度相比较,需要评价标准速度;生产之前不能设定。 合成法:动作分析法、历史数据法。 优点:信赖程度和一贯性高;客观性和普遍性高;不需要评价标准速度;可在生产之前设定;容易消除不必要动作。 缺点:需要教育和训练。 3.3、宽放时间: 3.3.1、私事宽放时间:作业过程中,满足生理要求的宽放时间,如上厕所,喝水,擦汗。 3.3.2、疲劳宽放时间:为了补偿工作过程中体力和精神疲劳,采取的休息或操作速度减弱的宽放时间。 3.3.3、特殊宽放:学习宽放、机械干涉宽放、奖励宽放、工厂宽放、其它宽放. 作业宽放时间:补偿作业过程中发生不规则的要素作业。如用处理不良品等。 3.3.4、集体宽放时间:集体作业时,对于个体差异产生损失的补偿。如熟练度的差异,工位编排产生的损失等。 3.3.5、宽放系数表

工时分析报告

工时分析报告 集团公司文件内部编码:(TTT-UUTT-MMYB-URTTY-ITTLTY-

设备科员工及零工工时、工资、假期统计分析 1、分析目的 本报告主要为了了解设备科员工、零工薪酬结构、水平及工时情况,为完善公司的薪酬体系和人员工作量分析提供参考性意见。 2、数据来源 2015年1月-10月设备科员工、零工工资 3、数据统计 3.1人员组成、工时、月休 3.2薪酬构成 公司设备科员工薪酬构成:基本工资+津贴(班长津贴100元/月、特岗津贴50元/月)+产量工资+考核工资

零工:日工资(90元) 3.3日均工资 3.4用工成本情况统计 零工2人:2015年1-10月共用工485人次,用工成本为43650元,人均21815元。 外维5人:2015年1-10月用工成本(不含津贴)为116461元,人均23292元。 4、分析 目前公司设备员工有32人,其中外修5人,内修9人,电工8人,锅炉6人,制冷3人,消防1人(内修工王宪靖兼职消防,值夜班),基本上执行是8小时工作制,为保证夜班正常生产,各岗位会安排1-2名员工值夜班。 设备员工工资结构是:基本工资+津贴+产量工资+考核工资,外修、制冷、锅炉、消防基本工资是1200元/月,执行的是聊城地区最低生活保障水平,内修、电工跟车间关联比较密切,会在产量工资中调整一部分作为基本工资,产量工资根据生产情况会有浮动。从1-10月份的工资数据来看,设备员工的日平均工资基本上在100以上,各岗位略有差异,但差异不大。 公司现有零工2人,2015年1-10月份用工485人次,日工资90元/天,用工总成本43650元,人均成本21815元,此成本基本达到我公司外修员工的人均工资成本23292元。 5、解决意见 5.1工作量分析 以2015年为区间对公司现有5名外修人员的工作量进行分析,分别从工作内容、工时、分工、请休假情况进行统计分析,分析工作量是否饱和。 对2名零工进行工作量分析,从工作内容、工程数量、时间区间等方面进行分析。由

材料消耗情况分析

3月份热电分公司材料计划与实际消耗对比分析 2012年3月份热电分公司月计划消耗17.58万元。本月计划内实际消耗19.35万元,不在本月计划内材料消耗2.41万元,实际合计发生21.76万元。在本月实际消耗与本月计划的对比中,共超计划1.77万元。其中:燃料分场超计划0.01万元,锅炉分场超出计划0.61万元,汽机分场超计划0.27万元,化学分场超计划0.43万元,电气分场超计划0.45万元。 2012年计划指标分配中,3月份计划消耗31.74万元,本月实际消耗19.35万,在与年度指标分配的对比中,共节省12.40万元,其中锅炉节约2.22万元,汽机节约3.49万元,电气超 3.54万元,化学节约3.65万元,燃料节约6.59万元。 一、3月份材料共计超计划0.64万元,主要原因如下: 1、本月共有2.42万元为2011年材料计划,其中锅炉:0.46万元,汽机1.26万元,电气0.70万元,导致本月材料消耗共计超出2.42万元。 2、本月各分场部分材料计划价格与实际价格相差很大,使实际消耗与计划不符。 其中: 锅炉分场:皮带卡子计划价格超出实际1109.40元;冷渣机托辊实际价格超出计划1757.26元;复盛空压机油实际价格超出计划2266.67元;复盛低压油滤实际价格超出计划1090.60元;复盛油细分离器实际价格超出计划1336.75元;厚度为4MM的花

纹板实际价格超出计划3043.59元;锅炉管型号为GB-5310实际价格超出计划1642.69元。从计划价格与实际价格的比较中,锅炉分场实际消耗超出计划消耗1.28万元。 汽机分场:厚度为2MM的铁板实际价格超出实际2539.70元。从计划价格与实际价格的比较中,汽机分场实际消耗比计划超出0.27万元。 电气分场:接近开关实际价格超出计划1058.12元;机械开关实际价格超出计划1178.63元;电机注油管实际价格超出计划2329.06元;二氧化硫标气实际价格超出计划1548.72元;防火包计划价格超出实际2508.55元;伴热管计划价格超出实际2547.01元。从计划价格与实际价格的比较中,电气分场实际消耗比计划超出0.55万元。 化学分场:滤网实际价格超出计划1722.91元;金属缠绕垫实际价格超出计划1058.12元;参比电极填充液实际价格超出计划885.81元。从计划与实际价格的比较中,化学分场实际消耗共超计划0.43万元。 二、3月份部分材料计划未消耗,合计0.92万元。其中:锅炉分场0.8万元,电气分场0.12万元。

单位工程材料消耗统计分析制度

单位工程材料消耗统计分析制度 1目的 通过对单位工程材料消耗的统计分析,强化在过程中控制材料消耗,减少浪费,降低消耗,提高经济效益。 2要求 2.1在施工过程中,必须进行单位工程材料消耗统计分析,对单位工程材料的节超情况心中有数,以便采取措施。 2.2项目技术部门必须向物资部门和预算人员提供单位工程的材料消耗量。预算人员按不同施工方法,核定原材料加工操作损耗率,并向物资部门提供材料总量和单位工程材料损耗量。应耗量须经计算人、复核人、审核人签字;实耗量,必须经管库员、領料人、材料主管签字确认. 2.3材料供应实行限額供料,材料管理按照<<中铁十四局集团有限公司物资管理 办法>>办理. 2.4实行包工包料的项目,限额内供应的材料数量,按项目部规定的单价结算;超出单位工程核定数量以外的部分,除不可抗力外由承包方承担。增加工作量部分另行计算。 2.5混凝土采用集中搅拌时,搅拌站要填写《混擬土生产运输灌注记录表》(见附表),并每天汇总至《混疑土当日材料消耗登记表》(见附表);钢筋加工厂登记《钢筋加工厂原材料当日消耗登记表》(见附表)。 2.6大宗材料物资,依据管理权限进行招标采购。 2.7物资人员将单位工程材料:消耗量逐级分解到各单位工程上,并与实际消耗量进行统计、核算、分析,如超出允许消耗量的限额,应分析原因,及时采取措施. 2.8原材料节超数量可以參照以下计算公式计算: 原材料的节约或超支数量=上期结存原材料数量+技术交底应消耗的原材料 数量+操作损耗数量一实际消耗原材料数量一当期原材科的库存数量。 3操作方式 3.1原材料实行限额供应,主材核销时,物资部门依据技术部门《已完工程数量表》中提供的数量,加上预算部门核定的操作损耗率后,列出《材料消耗统计分析表》,转财务部门列入相应的成本。同时,根据当期各加工制作单位的库存量核算加工制作单位的节超。 3.2由混疑土集中搅拌的混疑土,分两种情况: 1)原材料核入混疑土单价时,物资部门对原材料实行限額供应。 2)原材料未核入混擬土单价时,原材料的核销同主材接销办法。 不论采用以上哪一种方式,混疑土搅拌站都必须填写《砼生产运输灌注记

材料消耗量变动的原因分析

材料消耗量变动的原因分析 影响材料消耗量变动的原因很多,分析工作要深入实际做具体调查研究,查明造成量差的主观原因与客观原因,联系有关部门,分清责任,并针对不同原因采取相应的改进措施。一般情况下,影响材料消耗量变动的主要因素有: 1.产品设计和原料配方 有的企业,产品设计结构是否合理及设计结构的变化会影响原材料的消耗。如机械工业产品,其产品、零件设计的体积、重量和毛坯的重量(设计的加工余量)都会影响原材料的消耗。改进产品设计,缩小体积、减轻重量,减少毛坯加工余量,在提高产品性能、保证产量的前提下,简化产品结构,省去不必要的部件和装置,就可以节省原材料。有的企业产品是采用多种原材料通过一定配方来生产的,配方的改变往往影响产品的原材料消耗。 2.材料的质量和规格 企业生产所用原材料的质量如何,不仅影响产品质量,也常常影响原材料的耗用量。例如矿石品质的好坏,会影响金属冶炼的矿石消耗;燃料的含热量和灰分,会影响生产中燃料的耗用量;原棉含杂质的多少,会影响纺纱用棉量。材料质量不好,就会多出废品,不仅增加废品损失,也会增加合格品的材料耗用量。 材料规格不符合生产需要,必然造成大材小用、长材短用、优材劣用,也会造成多耗用材料。 3.下料和生产工艺 下料是否合理直接影响产品的材料消耗。一定面积或长度的材料下料量,如何套载、大小零件搭配,是充分利用材料、提高材料利用率的关键。对于化工、冶金行业,生产工艺是否合理,常常是决定原材料耗用的关键。工艺落后,往往要多耗许多原料、燃料、动力。例如全国各地的许多化肥厂,其材料消耗差距很大,分析原因大多是因为工艺技术上的差别引起的。设备的性能也是造成原材料消耗不同的原因。例如运输车辆和锅炉的性能不同,它们所耗的燃料就会有显著区别。 4.产生废品和废品、废料的回收利用 生产的废品多,合格品就少,使用同数量的原材料,经济效益就不一样。生产技术水平和生产组织管理水平的高低,是决定废品多少的关键。提高技术,加强生产管理,以减少和消灭废品,也是节约原材料消耗、用相同的原材料生产更多产品的重要用途。生产过程中产生的废品、废料的重新使用,对于产品耗用原材料数量也有直接影响。 5.材料代用,综合利用 在不影响产品质量的前提下,采用代用材料,也是使生产取得较好经济效益的途径。例如,以球墨铸铁代钢,以铜代银等。生产中采用代用材料有时是因为原来的材料供应不足而不得不用其他材料代替。例如棉纺织厂生产棉纱使用的原棉供应不足,必须互相代用,往往就会影响原棉的用量。 原材料的综合利用,目的在于物尽其用,是用相同的原材料生产更多使用价值、创造更多价值的重要途径。原材料综合利用,虽然多数情况下不会直接体现生产产品耗用原材料的节约,但它会明显地降低产品成本。因为原

材料费用分配汇总表

表1 材料费用分配汇总表 答:(1)原材料分配率40000/(8000+2000)=4 甲产品应分配4*8000=32000 乙产品应分配4*2000=8000 低值易耗品2000-200=1800 借:基本生产成本-甲产品(直接材料)52000 -乙产品(直接材料)38000 制造费用10000 辅助生产成本12000 贷:原材料112000 (2)工资分配率42000/(6000+2000)=5.25 甲产品工资费用5.25*6000=31500 乙产品工资费用5.25*2000=10500 借:基本生产成本-甲产品(直接人工)31500 -乙产品(直接人工)10500 制造费用8400 辅助生产成本15750 贷:原材料66150 (3)基本生产车间折旧200000*1%=2000 辅助生产车间折旧80000*1%=800 借:制造费用2000 辅助生产成本800 贷:累计折旧2800 借:制造费用9080 辅助生产成本6100 贷:银行存款15180 借:制造费用32000 管理费用4000 贷:辅助生产成本36000 借:基本生产成本-甲产品(制造费用)48000 -乙产品(制造费用)16000 贷:制造费用64000 2000年10月份单位:元

表2 工资及福利费分配表 2000年10月份单位:元 表3 固定资产折旧费用分配表 2000年10月份单位:元 表4 其他费用汇总表 2000年10月份单位:元 表5 辅助生产成本明细账 车间名称:机修车间2000年10月份单位:元

表6 辅助生产费用分配表 车间名称:机修车间 2000年10月份 单位:元 表7 基本车间制造费用明细账 2000年 10月份 单位:元 表8 制造费用分配表 车间名称:基本车间 2000年10月份 单位:元 表9 完工产品成本与在产品成本计算单 产品:甲产品 2000年10月份 单位:元