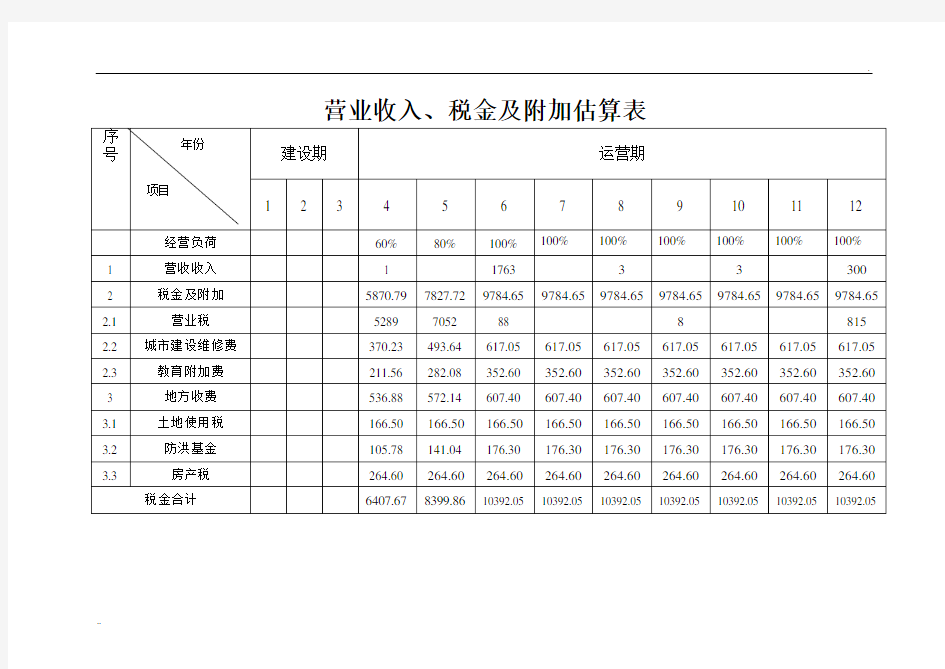

营业收入、税金及附加估算表

.

.. 营业收入、税金及附加估算表

营业税金及附加

1、营业税金及附加由“主营业务税金及附加”科目改名,“营业税金及附加”帐户属 于损益类帐户,用来核算小企业日常主要经营活动应负担的税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。这些税金及附加,一般根据当月销售额或税额,按照规定的税率计算,于下月初缴纳。城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税税额的一定比例计算。 2、营业税金及附加-科目用法 一、本科目核算企业经营活动发生的营业税、消费税、城市维护 建设税、资源税和教育费附加等相关税费。 房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。 二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税 费”等科目。企业收到的返还的消费税、营业税等原记入本科目的各种税金, 应按实际收到的金额,借记“银行存款”科目,贷记本科目。 三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。由 于分期收款销售商品核算方法与以前不同,新增加科目“长期应收款” 。 (企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加 等相关税费,通过“营业税金及附加”科目核算,发生的增值税不在本科目核算。 房产税、车船税、土地使用税、印花税在“管理费用”科目核算,但与投资性房地 产相关的房产税、土地使用税在本科目核算。) 三、会计分录: 1、计提时: 借:主营业务税金及附加 贷:应交税费——应交营业税 贷:应交税费——应交城建税 贷:应交税费——教育费附加 2、缴纳时: 借:应交税费——应交营业税 借:应交税费——应交城建税 借:应交税费——教育费附加 贷:银行存款 3、各税的税率

关于营业税金及附加为什么不包括增值税和企业所得税

所得税是一项费用,计提时 借: 所得税 贷: 应缴税费-应缴所得税 不通过税金及附加 增值税是价外税,不在利润表中体现,你销售商品确认收入时是不含销项税的,同理,你购买商品支付货款时,成本是不含进项税的,都是在资产负债表中的应交税金中体现企业所得税税款是依据应税收入减去扣除项目的余额计算得到,本质上是企业利润分配的支出,是国家参与企业经营成果分配的一种形式,而非为取得经营收入实际发生的费用支出,不能作为企业的税金在税前扣除。可能很多人会质疑,我们现在讨论的就是企业所得税的税前扣除,既然是税前扣除,那么就还没计算出企业所得税,缘何说“企业所得税”不得扣除,似乎有本末倒置的感觉。这种疑问存在一定的道理,因为我们在讲企业所得税的税前扣除时,确实还未计算出企业应缴纳的企业所得税。但是实践中,企业在会计账本中,往往是根据经营活动常规或者一般会计制度,预先列支企业本纳税年度应缴纳的企业所得税,来确定本企业本纳税年度的会计利润,这时企业会计上出现的“企业所得税”一项实际上企业并未实际支付,是属于企业税后的列支,在计算企业应纳税所得额时,是不允许其扣除的,为了税务实践操作上的需要,就有必要明确企业所列支的“企业所得税”是不能税前扣除的。 增值税是以商品在流转过程中的增值额作为计税依据的一种商品税,它的主要特征就是税不重征,能避免重复征税,而且增值税能够通过一定的方式,转嫁给购买方,是一种价外税,实际上并非由企业所负担,根据企业所得税税前扣除中的实际发生和负担原则,这部分支出的所谓增值税税金,是不允许税前列支扣除的。对于企业未实际抵扣,由企业最终负担的增值税税款,按规定允许计入资产的成本,在当期或以后期间扣除。 1/ 1

营业税金及附加申报表填表说明

营业税金及附加 营业税金及附加反映企业经营的主要业务应负担的营业税、消费税、资源税、教育税附加、城市维护建设税等。 (1)营业税 营业税是国家对提供各种应税劳务、转让无形资产或者销售不动产的单位和个人征收的税种。营业税按照营业额或交易金额的大小乘以相应的税率计算。 应纳税额计算公式: 应纳税额=营业额×税率(5%) (2)城市建设维护税 城市维护建设税是对从事工商经营,缴纳消费税、增值税、营业税的单位和个人征收的一种税。城市维护建设税专款专用,用来保证城市的公共事业和公共设施的维护和建设,就是一种具有受益税性质的税种。 应纳税额计算公式: 应纳税额=(增值税+消费税+营业税)*适用税率 税率按纳税人所在地分别规定为:市区7%,县城和镇5%,乡村1%。大中型工矿企业所在地不在城市市区、县城、建制镇的,税率为5%。 (3)教育费附加 教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。作用:发展地方性教育事业,扩大地方教育经费的资金来源。 应纳税额计算公式: 应纳税额=(增值税+消费税+营业税)*适用税率(3%) (4)地方教育费附加 地方教育费附加,以单位和个人实际缴纳的增值税、消费税、营业税的税额为计征依据。与增值税、消费税、营业税同时计算征收,征收率由各省地方税务机关自行制定。

应纳税额计算公式: 应纳税额=(增值税+消费税+营业税)*适用税率会计分录: 1、计提时: 借:营业税金及附加 贷:应交税费——应交营业税 贷:应交税费——应交城建税 贷:应交税费——教育费附加 贷:应交税费——地方教育费附加 2、缴纳时: 借:应交税费——应交营业税 借:应交税费——应交城建税 借:应交税费——教育费附加 借:应交税费——地方教育费附加 贷:银行存款

税金计提分录

各种税金的核算方法 一、会计工作中,并不是所有的税金都通过“应交税金”科目来核算的。 二、通过“应交税金”科目核算的有: (一)营业税、增值税、消费税、城建税、所得税等 1、营业税的计提和结转 月末会计结转时,对本月发生主营业务收入计提税金 (1)提取时 借:主营业务税金及附加 贷:应交税金--营业税 贷:应交税金--城建税 贷:其他应交款--教育费附加 (2)结转时 借:本年利润 贷:主营业务税金及附加 (3)上缴税金时 借:应交税金--营业税 借:应交税金--城建税 借:其他应交款--教育费附加 贷:现金或银行存款 2、所得税 1、季末、年末提取所得税时(按利润总额提取) 借:所得税费用

贷:应交税金--应交所得税 (2)结转所得税 借:本年利润 贷:所得税费用 (3)上缴时 借:应交税金--应交所得税 贷:银行存款或现金 3、增值税 (1)购货时 借:原材料 应交税金--应交增值税(进项税额) 贷:银行存款 (2)销售货物时 借:银行存款 贷:主营业务收入 应交税金--应交增值税(销项税额) (3)上交时 借:应交税金--应交增值税(销项税额-进项税额)贷:银行存款 4、消费税 (1)计提消费税时 借:主营业务税金及附加

贷:应交税金——应交消费税 (2)上交时 借:应交税金——应交消费税 贷:现金或银行存款 三、不通过“应交税金”科目核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税 1、企业缴纳房产税、土地使用税、印花税、车船使用税时,直接记:借:管理费用--税金(房产税、土地使用税、印花税、车船使用税)贷:银行存款或现金 2、代扣代缴个人所得税 (1)付工资时 借:应付工资 贷:应交税金(或其他应付款)--个人所得税 现金 (2)上交个人所得税时 借:应交税金(或其他应付款)--个人所得税 贷:现金或银行存款

税金及附加核算科目新规

税金及附加核算科目新 规 WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】

《财政部关于印发《增值税会计处理规定》的通知》(财会〔2016〕22号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。 0 1 全面试行营业税改征增值税后,没有了营业税,也就没有营业税的核算了,所以“营业税金及附加”科目名称调整为“税金及附加”科目。 0 2 新“税金及附加”科目核算内容:消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。 特别提醒:以前房产税、车船税、土地使用税、印花税在“管理费用”等科目核算,不在“税金及附加”科目核算。 0 3 企业收到返还的消费税等原记入本科目的各种税金,应按实际收到的金额借记银行存款

科目,贷记本科目;企业收到返还的增值税,计入营业外收入。 0 4 “税金及附加”科目核算内容:****等相关税费,有一个“等”字,如房地产企业销售开发产品应纳的土地增值税也在此科目中核算。 0 5 通用的会计分录 (1)先计提的账务处理: 借:税金及附加 贷:应缴税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等 (2)缴纳时: 借:应缴税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等 贷:银行存款 0 6 期末将本科目余额转入本年利润科目,结转后本科目应无余额。

营业收入及税金

三、营业收入及税金 营业收入及税金估算表 项目总计 第一期第二期 0 1 2 3 4 5 6 7 8 1. 营 业 收 入 1.1 主 产 品 128350 38505 19252.5 6417.5 38505 19252.5 6417.5 1.2 租 赁 1027.845 1027.845 1027.845 2055.69 …… 2. 营 业 税 2.1 主 产 品 6417.5 1925.25 962.625 320.875 1925.25 962.625 320.875 2.2 租 赁 52.1707 52.1707 52.1707 104.3415 …… 3. 增 值 额 主 产 品 49019.296 -17481.55745 -18189.38645 28034.0525 13292.6775 5034.865 28034.0525 13292.6775 5919.65125 4. 增 值 税

1.主产品 151000×8500=128350(万元) 2.地下车库租赁 11140×900=1002.6(万元/年) 3.人防、公建租赁 (7740+2451+604+906)×900=1053.09(万元/年) 四、营业税金 1.主产品 128350×5%=6417.5(万元) 2.地下车库 1002.6×5%=50.13(万元) 3.公建、人防工程 1053.09×5%=52.6545(万元) 五、土地增值税 增值额=营业收入-开发成本-营业税-0.25开发成本 应纳税额:(营业收入-开发成本-营业税-开发成本×25%)×税率 1.主产品 增值额=128350-6417.5-58330.5632×1.25=49019.296(万元) 应纳税额:(6417.5+58330.5632×1.25)/2×0.3+(49019.296--(6417.5+58330.5632×1.25)/2)×0.4=15641.1832(万元) 主产品 15641.1832 4692.3549 2346.1775 782.0591 4692.3549 2346.1775 782.0591

计提营业税金及附加的会计分录

计提营业税金及附加的会计分录 营业税金及附加是指企业的营业税、消费税、城市维护建设税、资源税、教育费附加、地方教育费附加等税金。此部分税金可以税前扣除。 营业税是根据主营业务收入、其他业务收入× 税率(行业不同税率有点差异,一般是5%)计算的; 城市维护建设税、教育附加、地方教育附加是根据增值税额*相应的税率计算的,下面是税率: 城市维护建设税——(增值税额、营业税、消费税)× 5%(县级) 城市维护建设税——(增值税额、营业税、消费税)× 7%(县级市以上) 教育费附加————(增值税额、营业税、消费税)× 3%地方教育费附加——(增值税额、营业税、消费税)× 2%(特别说明:一般企业不涉及消费税和资源税。) 1、当月税金当月计提,即: 借:营业税金及附加——营业税 借:营业税金及附加——城市维护建设税 借:营业税金及附加——教育费附加 借:营业税金及附加——地方教育费附加

贷:应交税费——应交营业税 贷:应交税费——城市维护建设税 贷:应交税费——教育费附加 贷:应交税费——地方教育费附加 次月15日内向主管税务机关申报缴纳上交时: 借:应交税费——应交营业税 借:应交税费——城市维护建设税 借:应交税费——教育费附加 借:应交税费——地方教育费附加 贷:银行存款2、申报有误! 发票总金额不一定是本月的主营业务收入。 它只能等于或小于主营业务收入,因为,还有不开发票部分的收入。 取得应税收入计提 借:营业税金及附加——营业税 借:营业税金及附加——城市维护建设税 借:营业税金及附加——教育费附加 借:营业税金及附加——地方教育费附加 贷:应交税费——应交营业税 贷:应交税费——城市维护建设税 贷:应交税费——教育费附加

应交税费与营业税金及附加的区别

应交税费与营业税金及附加的区别 一、简略: 1、“营业税金及附加”是费用类科目,与经营费用(即三大期间费用)是一类科目,发生额在月末转入本年利润科目,期末无余额。 主要反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育税附加等。 2、“应交税费”是负债类科目,它的贷方余额表示应交未交的税金及附加费。 二、详细: 1.营业税金及附加,主要核算企业日常活动应负担的税金及附加。包括营业税、消费税、城建税、资源税、土地增值税和教育费附加。到会计期末该科目直接结转本年利润科目,体现当期的损益。 2.应交税费是负债类科目,它主要反映在会计期末尚欠的各种应交而未交的税金。它和营业税金及附加核算的内容不相同,而主要的区别是营业税金及附加要直接体现损益,而应交税费核算的主要主要税种——如增值税是价外税,和企业的损益无关。

三、会计分录: 1.增值税: 月底计提—— 借:应缴税费-应缴增值税-转出未交税金 贷:应缴税费-未交税金 次月缴纳—— 借:应缴税费-未交税金 贷:银行存款 2.除增值税外其他所有的税: 月底计提—— 借:营业税金及附加 贷:应交税费——应交XXX 次月缴纳—— 借:应交税费——应交XXX 贷:银行存款 四、营业税金及附加、应交税费、所得税费用的明细科目的区分: 1.这三个科目都是一级科目,下面的明细科目是根据企业自身的实际情况来设定的。 比如,你所在的单位需要缴纳营业税、所得税、增值税、城建税等等,便可以在“应交税费”一级科目下设“——应

交营业税”、“——应交所得税”、“——应交所得税”等等。 值得注意的是,““所得税费用”这个科目是损益类科目,用来核算企业本期的所得税费用。 会计分录一般为: 借:所得税费用 贷:应交税费--应交所得税。 2.营业税及附加,应缴税费等都属于《主营业务税金及附加》这个科目,《所得税》为单独的科目,这两个科目同属于损益类科目。 3.找张资产负债表和利润表,营业税金及附加、所得税费用都是利润表项目,应交税费是负债。 营业税金及附加:反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育税附加等。(侧重核算在营业环节产生的税额,如取得营业收入要交的营业税,销售奢侈品交的消费税等) 应交税费:企业应交未交的各项税金,如增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、个人所得税等。

税金及附加核算科目新规

税金及附加核算科目新规 This model paper was revised by the Standardization Office on December 10, 2020

《财政部关于印发《增值税会计处理规定》的通知》(财会〔2016〕22号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。 0 1 全面试行营业税改征增值税后,没有了营业税,也就没有营业税的核算了,所以“营业税金及附加”科目名称调整为“税金及附加”科目。 0 2 新“税金及附加”科目核算内容:消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。 特别提醒:以前房产税、车船税、土地使用税、印花税在“管理费用”等科目核算,不在“税金及附加”科目核算。 0 3 企业收到返还的消费税等原记入本科目的各种税金,应按实际收到的金额借记银行存款科目,贷记本科目;企业收到返还的增值税,计入营业外收入。 0 4 “税金及附加”科目核算内容:****等相关税费,有一个“等”字,如房地产企业销售开发产品应纳的土地增值税也在此科目中核算。 0 5 通用的会计分录 (1)先计提的账务处理: 借:税金及附加 贷:应缴税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等

(2)缴纳时: 借:应缴税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等 贷:银行存款 0 6 期末将本科目余额转入本年利润科目,结转后本科目应无余额。

造价师案例辅导:营业收入及税金的估算考试题

造价师案例辅导:营业收入及税金的估算考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题意) 1、利息备付率和偿债备付率是评价投资项目偿债能力的重要指标,对于正常经营的企业,利息备付率和偿债备付率应__。 A.均大于1 B.分别大于1和2 C.均大于2 D.分别大于2和1 2、下列关于路面及路面排水的说法,正确的是__。 A.高速公路的路面排水一般由路拱坡度、路肩横坡和边沟排水组成 B.路肩横向坡度应较路面横向坡度大2%~3% C.路面面层应具有足够的结构强度、良好的水稳定性 D.路面结构由面层、基层和垫层组成 3、承受内压的埋地铸铁工业管道的试验压力,当设计压力小于或等于0.5MPa 时,应为设计压力的()。 A.1倍 B.2倍 C.3倍 D.4倍 4、相当于将几个单级蜗壳式泵装在同一根轴上串联工作的离心水泵是()。A.中开式多级离心泵 B.分段式多级离心水泵 C.自吸离心泵 D.离心式井泵 5、下面关于价值系数的论述正确的有__。 A.价值系数越大,说明该零件的重要性越大 B.价值系数越小,说明该零件实现的功能水平越低 C.价值系数的大小,反映了零件单位费用所实现的功能水平的高低 D.价值系数越小,说明该零件的成本费用越高 6、某项目设备投资估算为200万元,已建项目中建筑物占设备投资的比例是80%,其他投资占设备投资的比例为40%,综合系数为15%,按分项比例估算法估算的该项目的投资是__万元。 A.236 B.476 C.506 D.526 7、关于生产能力指数法,以下叙述正确的是__。 A.这种方法是指标估算法 B.这种方法也称为因子估算法 C.这种方法是把项目的建设投资与其生产能力的关系视为简单的线性关系

税金及附加

营业税金及附加 营业税金及附加:反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育税附加等。三资企业此项指标只含消费税和资源税。填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项,无论是一般纳税金业还是小规模纳税企业均应在“应交增值税明细表”中单独反映。根据企业会计“利润表”中对应指标的本年累计数填列。 目录 编辑本段 营业税金及附加由“主营业务税金及附加”科目改名,“营业税金及附加”帐户属于损益类帐户,用来核算小企业日常主要经营活动应负担的税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。这些税金及附加,一般根据当月销售额或税额,按照规定的税率计算,于下月初缴纳。城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税税额的一定比例计算。 编辑本段

营业税金及附加 营业税金及附加反映企业经营的主要业务应负担的营业税、消费税、资源税、城市维护建设税、教育税附加等。其中营业税是国家对提供各种应税劳务、转让无形资产或者销售不动产的单位和个人征收的税种。营业税按照营业额或交易金额的大小乘以相应的税率计算。 (1)消费税。 消费税是国家为了调节消费结构,正确引导消费方向,在普遍征收增值税的基础上,选择部分消费品,再征收一道消费税。消费税实行价内征收,企业交纳的消费税计入销售税金,抵减产品销售收入。 (2)资源税。 资源税是国家对在我国境内开采矿产品或者生产盐的单位和个人征收 的税种。资源税按照应税产品的课税数量和规定的单位税额计算,计算公式为: 应纳税额=课税数量×单位税额 这里的课税数量为:开采或者生产应税产品销售的,以销售数量为课税数量;开采或者生产应税产品自用的,以自用数量为课税数量。 (3)城市维护建设税。 为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,国家开征了城市维护建设税。 (4)教育费附加。 教育费附加是国家为了发展我国的教育事业,提高人民的文化素质而征收的一项费用。这项费用按照企业交纳流转税的一定比例计算,并与流转税一起交纳。 应当注意,上述所称"主营业务税金及附加"的几个税种不包括所得税和增值税。"所得税"将在利润表的底部出现,而增值税由于其特殊的核算方法,在企业的利润表中无法反映出来。再有就是"主营业务税金及附加"仅反映主营业务缴纳的税款,还没有包括由其他业务收入、营业外收入等引起的纳税额。 编辑本段 营业税金及附加-科目用法