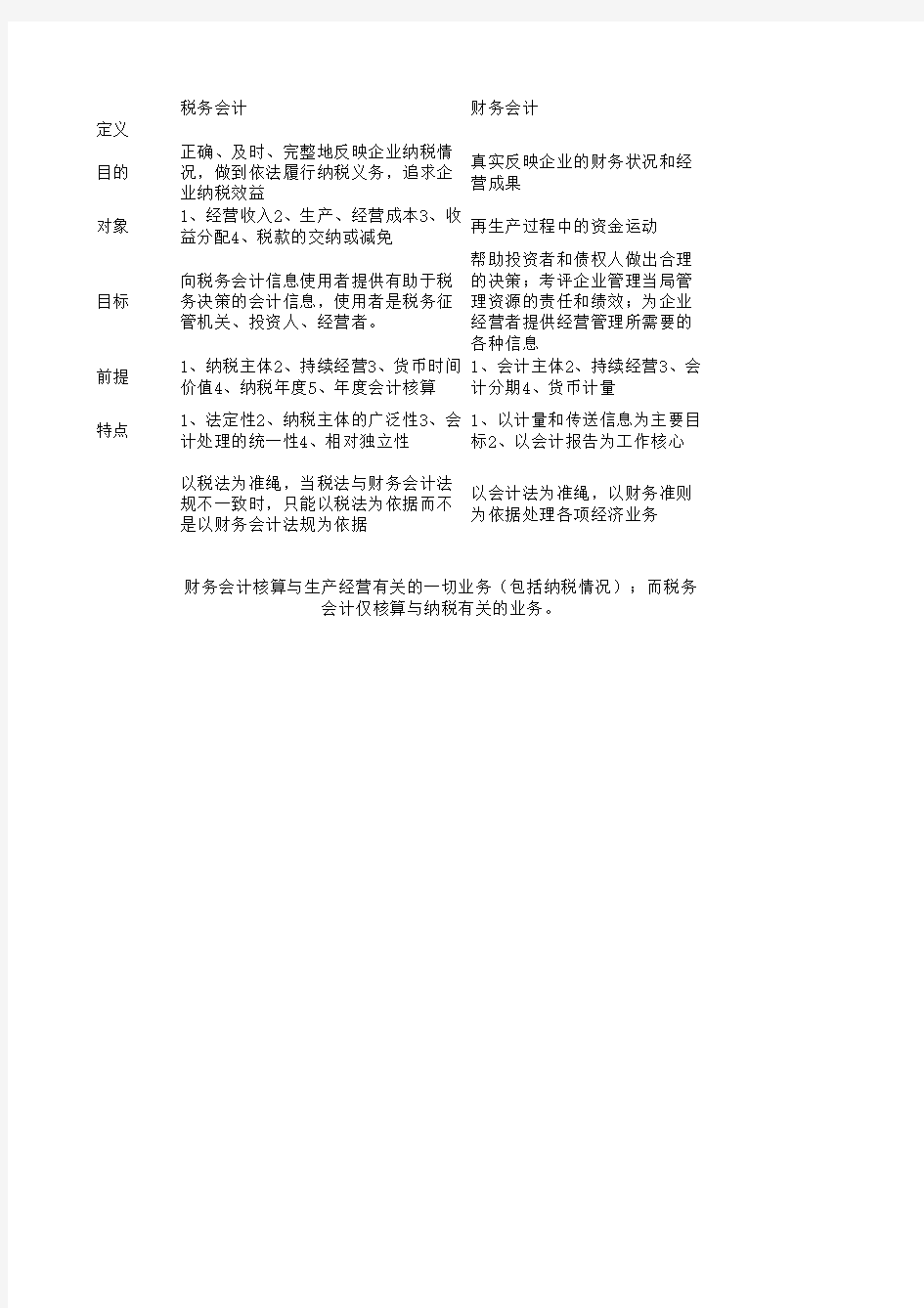

税务会计与财务会计的区别

税务会计财务会计定义

目的正确、及时、完整地反映企业纳税情

况,做到依法履行纳税义务,追求企

业纳税效益

真实反映企业的财务状况和经

营成果

对象1、经营收入2、生产、经营成本3、收

益分配4、税款的交纳或减免

再生产过程中的资金运动

目标向税务会计信息使用者提供有助于税

务决策的会计信息,使用者是税务征

管机关、投资人、经营者。

帮助投资者和债权人做出合理

的决策;考评企业管理当局管

理资源的责任和绩效;为企业

经营者提供经营管理所需要的

各种信息

前提1、纳税主体2、持续经营3、货币时间

价值4、纳税年度5、年度会计核算

1、会计主体

2、持续经营

3、会

计分期4、货币计量

特点1、法定性2、纳税主体的广泛性3、会

计处理的统一性4、相对独立性

1、以计量和传送信息为主要目

标2、以会计报告为工作核心

以税法为准绳,当税法与财务会计法

规不一致时,只能以税法为依据而不

是以财务会计法规为依据

以会计法为准绳,以财务准则

为依据处理各项经济业务

财务会计核算与生产经营有关的一切业务(包括纳税情况);而税务

会计仅核算与纳税有关的业务。

相关主题