平安健康高端医疗产品课件

---------------------------------------------------------------最新资料推荐------------------------------------------------------

平安健康高端医疗产品课件

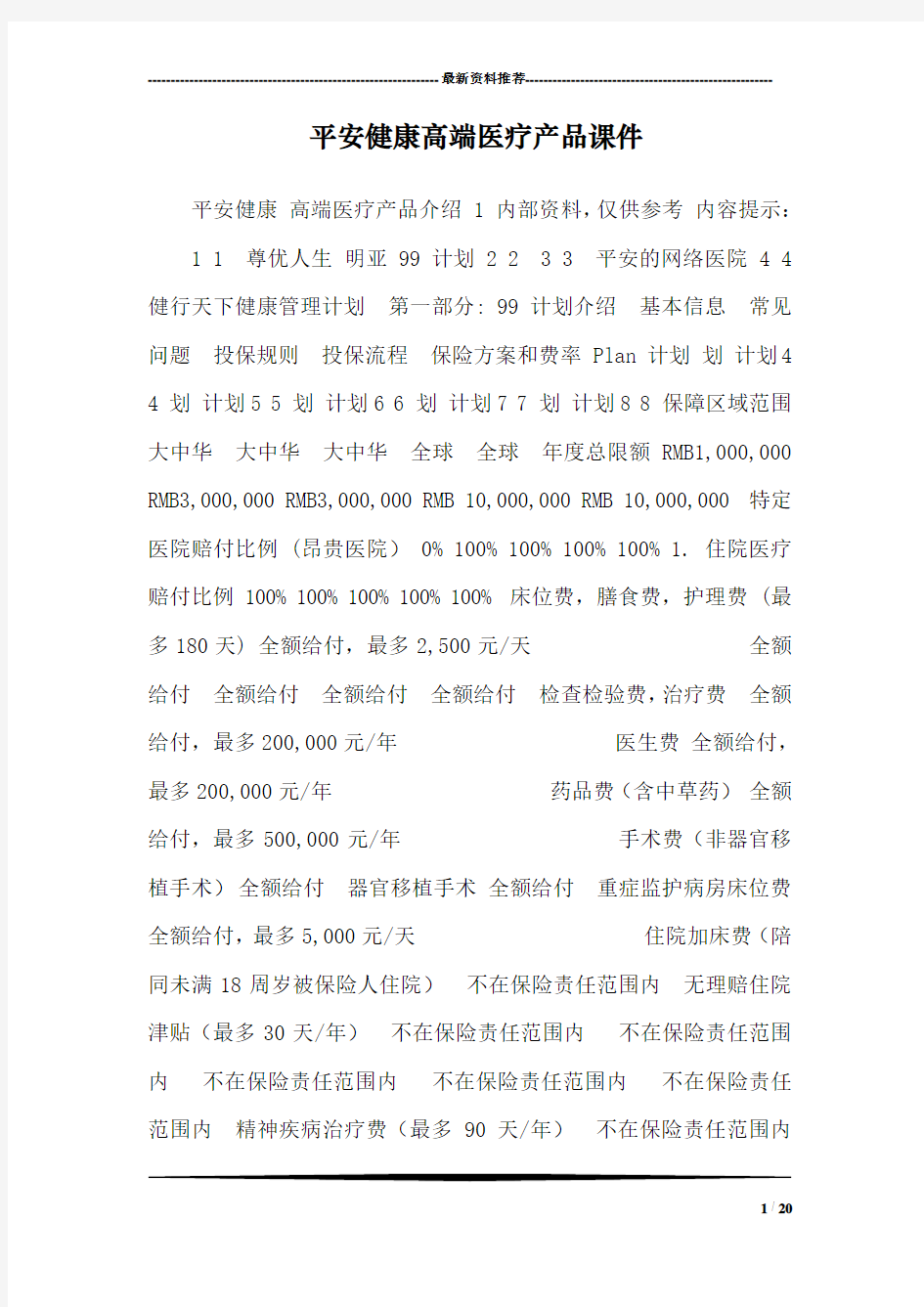

平安健康高端医疗产品介绍 1 内部资料,仅供参考内容提示: 1 1 尊优人生明亚 99 计划 2 2 3 3 平安的网络医院 4 4 健行天下健康管理计划第一部分: 99 计划介绍基本信息常见问题投保规则投保流程保险方案和费率 Plan 计划划计划4 4 划计划5 5 划计划6 6 划计划7 7 划计划8 8 保障区域范围大中华大中华大中华全球全球年度总限额 RMB1,000,000 RMB3,000,000 RMB3,000,000 RMB 10,000,000 RMB 10,000,000 特定医院赔付比例 (昂贵医院) 0% 100% 100% 100% 100% 1. 住院医疗赔付比例 100% 100% 100% 100% 100% 床位费,膳食费,护理费 (最多180天) 全额给付,最多2,500元/天全额给付全额给付全额给付全额给付检查检验费,治疗费全额给付,最多200,000元/年医生费全额给付,最多200,000元/年药品费(含中草药)全额给付,最多500,000元/年手术费(非器官移植手术)全额给付器官移植手术全额给付重症监护病房床位费全额给付,最多5,000元/天住院加床费(陪同未满18周岁被保险人住院)不在保险责任范围内无理赔住院津贴(最多30天/年)不在保险责任范围内不在保险责任范围内不在保险责任范围内不在保险责任范围内不在保险责任范围内精神疾病治疗费(最多90天/年)不在保险责任范围内

1 / 20

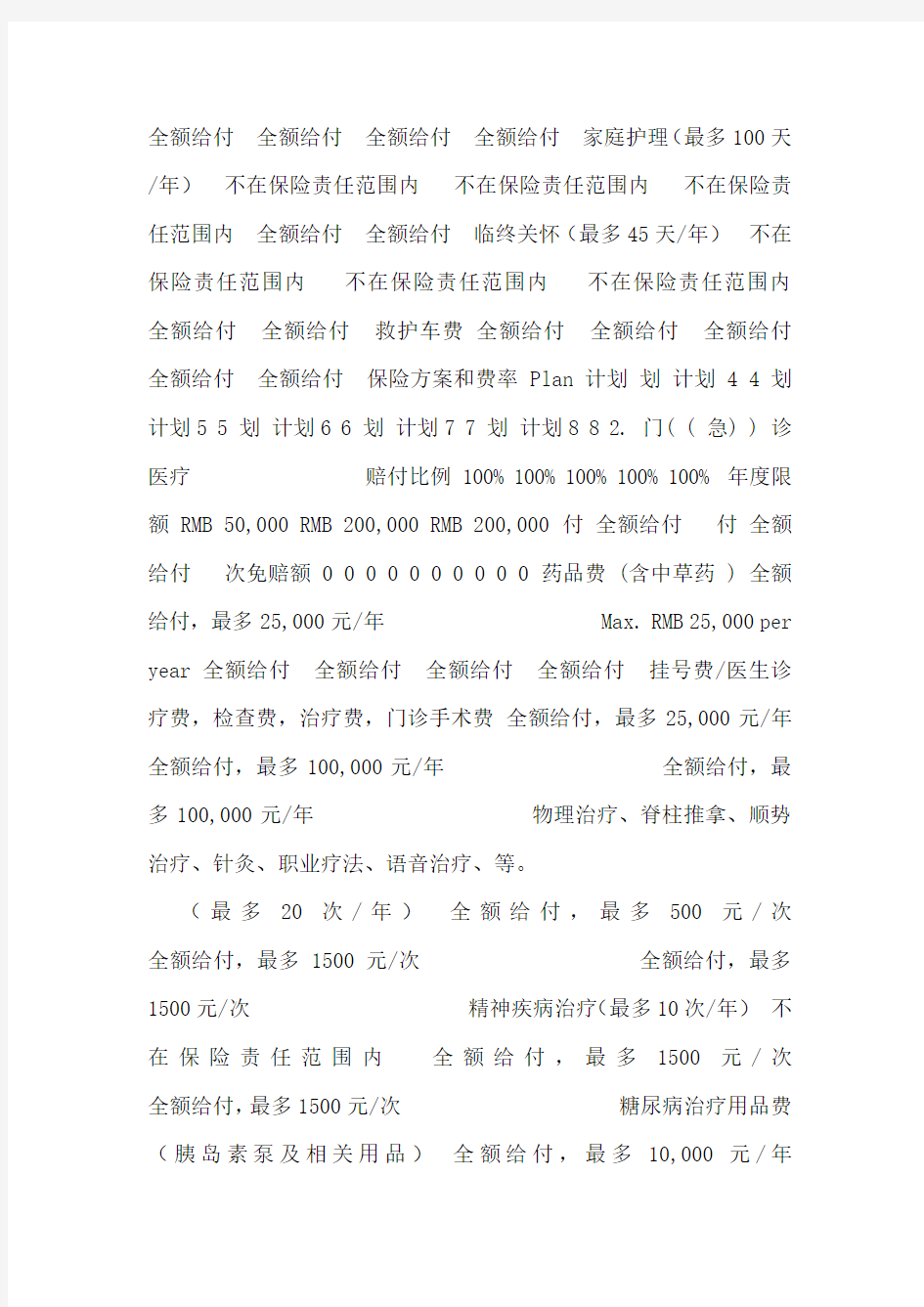

全额给付全额给付全额给付全额给付家庭护理(最多100天/年)不在保险责任范围内不在保险责任范围内不在保险责任范围内全额给付全额给付临终关怀(最多45天/年)不在保险责任范围内不在保险责任范围内不在保险责任范围内全额给付全额给付救护车费全额给付全额给付全额给付全额给付全额给付保险方案和费率 Plan 计划划计划4 4 划计划5 5 划计划6 6 划计划7 7 划计划8 8 2. 门( ( 急) ) 诊医疗赔付比例 100% 100% 100% 100% 100% 年度限额 RMB 50,000 RMB 200,000 RMB 200,000 付全额给付付全额给付次免赔额 0 0 0 0 0 0 0 0 0 0 药品费 (含中草药 ) 全额给付,最多25,000元/年 Max. RMB 25,000 per year 全额给付全额给付全额给付全额给付挂号费/医生诊疗费,检查费,治疗费,门诊手术费全额给付,最多25,000元/年全额给付,最多100,000元/年全额给付,最多100,000元/年物理治疗、脊柱推拿、顺势治疗、针灸、职业疗法、语音治疗、等。

(最多20次/年)全额给付,最多500元/次全额给付,最多1500元/次全额给付,最多1500元/次精神疾病治疗(最多10次/年)不在保险责任范围内全额给付,最多1500元/次全额给付,最多1500元/次糖尿病治疗用品费(胰岛素泵及相关用品)全额给付,最多10,000元/年

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 全额给付全额给付意外牙科治疗全额给付,最多10,000元/年全额给付全额给付激素替代治疗不在保险责任范围内不在保险责任范围内不在保险责任范围内救护车费全额给付全额给付全额给付保险方案和费率 Plan 计划划计划4 4 划计划 5 5 划计划 6 6 划计划7 7 划计划8 8 3. 特殊门诊医疗赔付比例 100% 100% 100% 100% 100% 门诊肾透析、门诊恶性肿瘤电疗、化疗或放疗全额给付,最多100,000元/年全额给付,最多200,000元/年全额给付,最多200,000元/年全额给付全额给付 4. 女性生育赔付比例不在保险责任范围内不在保险责任范围内 100% 不在保险责任范围内 100% 产前产后检查、产前处方补充维生素和钙剂、自然分娩、医学必要的手术分娩、流产、孕产期并发症治疗费用;每次妊娠期内两次B超检查费;新生儿14日护理费、免疫费和治疗费不在保险责任范围内不在保险责任范围内全额给付,最多100,000元/年不在保险责任范围内全额给付,最多200,000元/年5. 全球急难救助服务安排就医和紧急医疗转送、陪同住院、转送回国、安排子女回国涵盖涵盖涵盖涵盖涵盖遗体转送回国、遗体火化和骨灰转送回国、就地安葬涵盖涵盖涵盖涵盖涵盖 6. 保障区域外紧急医疗赔付比例不在保险责任范围内 100% 100% 100% 100% 在合同约定的保障区域以

3 / 20

外国家和地区旅行时的紧急治疗不在保险责任范围内全额给付,最多200,000元/年全额给付,最多200,000元/年全额给付全额给付费率:

62 99 1 14 4 999 /12299 212 99 /17699 224 99 /18699 2 29 9 999 /23999 可选报价(计划4、5、6、7、8可附加下述可选责任):

预防保健福利计划1 计划2 计划3 计划4费率:

879 2499 4999 7999牙科医疗保险金计划1 计划2 计划3 计划4Annual Limit 年度分项限额 RMB 3,000 RMB 5,000 RMB 8,000 RMB 10,000费率:

999 1499 2799 4999眼科保险金计划1 计划2费率:

629 1499健康体检或疫苗全额给付,最多1,000元/年全额给付,最多3,000元/年全额给付,最多6,000元/年全额给付,最多10,000元/年口腔保健基本牙科治疗,指简单补牙(包括银汞合金或复合树脂充填)、简单拔牙、牙周治疗(包括牙周刮治及牙根平整术)80% 80% 80% 100%重大牙科治疗,指根管治疗(包括麻醉和拍片费用)、牙冠修复、桥式义齿(包括化验和麻醉费用)、智齿拔除50% 50% 50% 100%眼科检查费(险一年一次)全额给付,最多1,000元/年全额给付,最多3,000元/年眼镜费(框架眼镜或隐形眼镜任选其一)(险一年一次)保险方案和费率问题一:

同一个团体可以有多个计划吗?答:

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 团体投保必须大于等于5 人,其中主被至少3 人。

5 人以上可以最多选择2 个保障计划,10 人以上可以最多选择3 个保障计划。

连带被保险人的方案不能高于主被保险人的方案. 问题二:

保证续保吗?答:

我们目前团单的原则是不能拒保,但续保时的费率需要根据整体的赔付率而定。

问题三:

99 计划明年会停止吗?答:

99 计划是给到明亚的独家方案和费率,此方案制定是平安总部牵头下发,考虑到渠道合作,不会停止。

但明年续保的保费会根据整体的赔付率而定。

问题四:

等待期如何规定?答:

门诊15 天,住院30 天,牙科3 个月,生育10 个月。

转保人员提供去年的保单可以取消相应责任的等待期。

问题五:

团体投保生效日期的确定?答:

企业团体投保生效日期由企业决定,但最多可以追溯30 天。

问题六:

团体会员投保保障方案在续保时是否可以升级?答:

5 / 20

续保时可以做方案调整,但如果有生育责任,调整后生育责任有10 个月的等待期,且不接受已经怀孕的在保人员做保障方案的升级。

问题七:

保险合同中的计划与我选择的计划不对应?答:

保险合同中的保障计划编号是根据整个团体的方案从1 开始依次类推,只是一个编号功能,但保障的方案内容是一致的。

问题八:

投保明亚99 计划4 有什么特殊规定?答:

10 人及以下的团体投保计划 4 4 要求成人的平均年龄小于 35 岁,如果大于 35 岁,全体加费 25% 左右。

问题九:

已经是平安的客户是否可以投保明亚99 计划?答:

不可以,明亚99 计划目前非常优惠,是为了拓展新客户,不适用已经在保的客户。

问题十:

关于企业团体会员投保的发票和合同问题?答:

接受企业团体会员形式投保,但发票只能开给企业,保险合同也是只有一份团体保险合同问题十一:

关于保险条款中生育责任下2 次B 超的限制?答:

目前只要是医生要求做的B 超,我公司均可以正常理赔,不受2 次的限制。

常见问题投保规则 1. 被保险人的要求成人投保时年龄在

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 65 周岁以下,续保时最高年龄可至 69 周岁;子女要求出生满 28 天接受外籍人员投保,投保时需要提供有效证件。

2. 保障计划选择连带被保险人保障计划不得高于主被保险人的保障计划。

3. 等待期及既往症等待期:

门诊 15 天,住院 30 天,牙科3 3 个月,生育 10 个月,意外伤害事故的治疗无等待期。

既往症:

被保险人所患既往症及保险单中特别约定不承担的疾病引起的医疗费用除外。

既往症定义:

指在本合同生效之前罹患的被保险人已知或应该知道的有关疾病或症状。

通常有以下情况:

A. 本同生效前,医生已有明确诊断,长期治疗未间断;

B. 本合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

C. 本合同生效前发生,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

4. 保全部分:

连带被保险人的增加需随主被保险人同时办理,但新生儿可以

7 / 20

出生 28 天后加保保险期间内,不接受退保后重新申请加入保障的被保险人;保险期间内不接受对在保人员保障方案的变更。

投保流程每位被保险人填写健康告知,并提供人员信息清单根据健康告知核保确认既往症处理意见投保单、核保确认函、人员信息清单、健康告知在客户处盖公章递交投保材料并安排缴费,收到材料及保费后5 个工作日承保,出具保单、发票及保险卡所需材料:

1- 健康告知 2- 投保单黑色水笔填写,需客户盖章并签字3- 人员信息清单姓名、证件号、性别、出生年月、银行账户信息、EMAIL 4- 核保确认函包括方案、个人的特别约定、医院约定等确定投保方案健康告知及清单信息核保客户确定选择的方案承保递交材料第二部分: 平安尊优人生介绍基本信息常见问题尊优人生的优势保险保障部分(一))保障区域范围中国大陆中国大陆及港澳台地区全球除美国和加拿大全球保险金额(人民币元) 400万 800万 1200万 1,600万保障计划计划一计划二计划三计划四计划五计划六计划七特定医院赔付比例 0% 100% 0% 100% 0% 100% 100% 一、住院医疗保险金除特定医院、直接结算医院、和中国大陆公立医院 100% 赔付,其他医院 60% 赔付。

1. 床位费、膳食费、护理费(限 180 日/ /年) 1,000元/日私人/单人病房私人/单人病房私人/单人病房

2. 检查检验费、治疗费、药品费全额理赔全额理赔全额理赔全额理赔

3. 医生费

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 全额理赔全额理赔全额理赔全额理赔 4. 手术费 50万/年全额理赔全额理赔全额理赔 5. 重症监护室床位费全额理赔全额理赔全额理赔全额理赔 6. 加床费全额理赔全额理赔全额理赔全额理赔 7. 精神疾病治疗费(限 30 日/ / 年)无 10万/年 15万/年 20万/年 8. 家庭护理费(限 90 日/ / 年)无 10万/年 15万/年 20万/年 9. 临终关怀医疗费(限 45 日/ / 年)无无无20万/年 10. 救护车费全额理赔全额理赔全额理赔全额理赔二、门诊医疗保险金除特定医院、直接结算医院、和中国大陆公立医院 100% 赔付,其他医院 60% 赔付。

1. 医生诊疗费、治疗费全额理赔全额理赔全额理赔全额理赔

2. 检查检验费、药品费 15,000/年 5万/年全额理赔全额理赔

3. 门诊手术费全额理赔全额理赔全额理赔全额理赔

4. 物理治疗及其他特殊疗法费(限 10 次/ /年) 500/次 1000/次 2019/次全额理赔

5. 精神疾病治疗费(限 10 次/ / 年)无 1000/次2019/次全额理赔

6. 激素替代治疗费无 3万/年全额理赔全额理赔

7. 糖尿病治疗用品费无 3万/年全额理赔全额理赔

8. 艾滋病治疗费无无 10万/年 20万/年

9. 救护车费无全额理赔全额理赔全额理赔保障内容三、特殊门诊医疗保险金除特定医院、直接结算医院、和中国大陆公立医院 100% 赔付,其他医院 60% 赔付。

1. 门诊肾透析、门诊恶性肿瘤电疗、门诊化疗或门诊放疗 20

9 / 20

万/年全额理赔全额理赔全额理赔四、牙科医疗保险金 1 1 .因意外伤害导致的牙科治疗除特定医院、直接结算医院、和中国大陆公立医院 100% 赔付,其他医院 60% 赔付。

8,000/年 2万/年全额理赔全额理赔 2 2 .因疾病导致的牙科治疗无 3000/年 5000/年 8000/年(1 1 )基本牙科治疗无 80%赔付 80%赔付 80%赔付(2 2 )重大牙科治疗无 50%赔付 50%赔付50%赔付五、紧急医疗保险金 1. 门诊、住院无 50万/年 80万/年无保险保障部分(二))六、全球紧急救援保险金各项紧急救援服务最高给付金额(每次保险事故)国际紧急救援(美元)国内紧急救援(人民币元) 1.紧急医疗转送、医疗转送回国或居住地、遗体安排 100万 650万 2. 直系亲属探病及住宿一张经济舱往返机票此四项责任,每次事故的最高给付金额为10,000 一张经济舱往返机票此四项责任,每次事故的最高给付金额为65,000 住宿: 250/日,1000/次住宿:

3000/次 3.随行未成年子女回国或居住地一张经济舱单程机票一张经济舱单程机票 4.紧急回国或居住地料理直系亲属后事一张经济舱单程机票一张经济舱单程机票 5.直系亲属前往处理后事一张经济舱往返机票一张经济舱往返机票住宿:

250/日,1000/次住宿:

3000/次七、第二诊疗意见提供保障内容单位:人民币元保障区域范围中国大陆中国大陆及港、澳、台全球除美国及加拿大全球保险金额 400万万 800万万 1200万万

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 1600万万年龄计划一计划二计划三计划四计划五计划六计划七特定医院赔付比例 0 100% 0 100% 0 100% 100% 0 0- -6 6 8,811 11,446 13,103 17,079 15,542 20,281 31,030 7 7- - 20 6,205 8,025 9,636 12,529 11,058 14,395 23,743 21- - 25 7,436 9,642 10,873 14,153 12,914 16,832 24,548 26- - 30 8,422 10,936 12,111 15,777 14,427 18,817 26,948 31- - 35 9,680 12,586 13,708 17,874 16,383 21,384 29,820 36- - 40 11,681 15,213 16,203 21,148 19,455 25,416 34,193 41- - 45 13,959 18,203 19,211 25,096 22,192 29,008 42,734 46- - 50 16,842 21,987 22,930 29,977 26,081 34,113 53,557 51- - 55 21,069 27,535 26,713 34,943 30,797 40,302 70,140 56- - 60 26,473 34,627 34,377 45,002 39,217 51,354 89,630 61- - 65 33,279 43,560 45,227 59,242 49,873 65,339 113,662 注:

61-65周岁的费率仅适用于续保。

费率常见问题支持自动扣款的银行银行卡种卡(账)号+ + 姓名名卡(账)号 + 姓名 + 市省市卡(账)号 + 姓名+ + 身份证农业银行借记卡存折招商银行借记卡存折中国银行借记卡存折邮政储蓄银行借记卡存折工商银行借记卡存折建设银行借记卡存折兴业银行借记卡存折光大银行借记卡存折广东发展银行借记卡存折中国民生银行借记卡交通银行借记

11 / 20

卡存折平安银行借记卡问题一:小孩单独投保的费率?答:

被保险人对应的年龄段的费率,没有加费问题二:

保证续保吗?答:

个单目前各家保险公司都默认保证续保,但都不保证续保费率不变。

目前我公司保障3 年内的续保费率不做调整( 只按对应的年龄段收取保费) 。

问题三:

保单填写规则?答:

投保单不得涂改,用黑色签字笔填写,所有内容均需要填写。

销售人员部分由保险公司负责填写,具体见附件。

问题四:

等待期如何规定的,可以取消吗?答:

住院和门诊30 天等待期,牙科3 个月,精神疾病10 个月,转保人员提供去年的保单复印件,可以取消相应责任的等待期问题五:既往疾病是否承担?答:

客户既往疾病已经痊愈比如支气管炎,小儿肺炎等,提供复诊的资料,即可标体投保。

如果有不能完全痊愈的疾病,除外处理,比如鼻炎等。

常见问题尊优的优势三年保障费率不变中医门诊和中草药含在门诊项目里不单独设限额转保取消等待期含有

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 牙科责任价格优势优势劣势无生育责任无体检和疫苗责任第三部分: 平安的网络医院直接结算流程网络医院昂贵医院平安网络医院直接结算就医预约医疗就医费用确认结算私密便捷尊贵品质客户拨打全国预约热线:

400-8833-663 1、客户携带个人证件进行就医。

2、客户携带个人直接结算卡(DB)。

客户在就医后须签字确认医疗费用客户在就诊完成之后,所有的医疗费用凭保险卡由平安支付给医疗机构最全面的网络医院,凸显本土服务的优势北美:

50 个州超过 15 万家医院亚洲: 37 个国家、 78 家医院大洋洲:

4 4 个国家、 20 家医院南美:

18 个国家、 98 家医院非洲:

32 个国家、 120 家医院欧洲:

42 个国家、 245 家医院中美:

12 个国家、 38 家医院成都重庆北京沈阳天津广州深圳南京青岛武汉杭州福州大陆: 33个城市143家医院及诊所其中67家公立医院,49个口腔诊所 32个体检中心香港:

50家诊所 9家医院澳门:

5家诊所台湾:

13 / 20

4家诊所北京地区平安网络医院全国网络医院查询请登陆/qiyegaoguanbaoxian/quanqiutuantiyiliaobaoxian.shtml 北京地区签约公立三甲医院北京地区签约 F/P/J 医院中国医学科学院北京协和医院国际医疗部北京市平心堂中医门诊部卫生部中日友好医院国际医疗部北京新世纪国际儿童医院北京军区总医院特需医疗部北京港澳国际医务诊所北京大学口腔医院第三门诊部北京东方美华医院首都医科大学附属北京天坛医院特需门诊维世达诊所中国人民解放军海军总医院特需中心北京庇利积臣门诊部首都医科大学附属北京友谊医院国际医疗中心北京美中宜和妇儿医院北京地坛医院综合科(高干特需) 北京嘉华康永投资管理有限公司新世纪荣和儿科门诊部中国人民解放军总医院健康医学中心(又名:

301医院) 新世界耀东诊所首都医科大学附属北京安贞医院特需门诊北京新世纪妇儿医院北京大学第三医院特需门诊会诊中心北京明德医院北京中医药大学东直门医院国际部北京和美妇儿医院昂贵医院列表和睦家医院和诊所(上海,北京,广州,无锡或其他所在城市)百汇医疗集团戴是凯医学康复中心(上海)天坛普华医院上海东方国际医院国际SOS 诊所(北京,天津,南京,蛇口或其他所在城市)北京国际医疗中心广州加美医疗中心香港港安医院香港明德国际医院香港养和医院 * 以上医院列表保险公司可根据情况进行变更门诊预约服务 2019年截止11月22日,我们共计为客户提供预约服务6099人次,月均610件特别要求或调整需求寻求迅捷客服帮助最有效的联系方式

---------------------------------------------------------------最新资料推荐------------------------------------------------------

15 / 20

医疗网络经理 特殊需求 24/7 双语服务中心 +86-4008-833-663*2

企业客户服务经理 大客户经理 特殊的就医需求 日常理赔受理、咨

询与问题沟通 通 日常就医预约与查询,预授权管理 第二诊疗意见 纽约长老会医院,纽约 费城儿童医院,宾夕法尼亚(擅长于小儿科

癌症) 堪萨斯大学医院 约翰. 霍普金斯医院,马里兰 医疗城医

院,德克萨斯 麻省总医院,马萨诸塞 圣犹达医疗中心,加利福尼

亚 芝加哥大学医院,伊利诺斯 拉什医疗中心,伊利诺斯 科罗拉

多大学医院,科罗拉多 平安与美国佛罗里达的HAA 合作, 当我们的客户及他们的家庭成员罹患指定18 种严重疾病时,我们会免费协助联系全球相关领域的顶尖医学专家咨询疾病诊断并提供第二治疗

意见,这些医学专家来自于以下顶尖医院: 18 种重大疾病

癌症 失听 心血管疾病 失语症

脑中风 运动神经元病 病 重要器官 移植 多发性硬化 化 阿尔兹海默症 症 瘫痪 再

生障碍性贫血

帕金森氏症 失明 严重烧伤 慢性肾衰竭 严重外伤 昏迷 终末期疾病 全球急难

救援服务 旅行信息咨询服务 紧急情况下会员的旅行和住宿安排

紧急援劣 大使馆、领事馆信息 安排就医和紧急医疗转送 行李延

误、遗失援劣 安排亲属照顾 护照遗失援劣 修养期饭店住宿 重新安

排旅行计划 遗体转送回国 紧急电话翻译服务/介绍当地翻译服务

未成年同行子女回本国戒常住国 紧急法律援劣 直系亲属处理后事

及住宿紧急口讯传递和文件递送紧急法律援劣协劣安排酒店住宿在全球任何地方发生紧急情况,都可以获得SOS的援助第四部分: 健行天下Vitality 介绍基本内容案例分析 27 健行天下Vitality 健康促进计划个人、团体中高端医疗健康保险个人、团体中高端医疗健康保险健行天下Vitality 健康促进计划平安健康险-贴心守护健康 1 2 我们丌断创新设计医疗健康保险产品,在客户最需要的时候,确保客户获得综合的医疗保障和优质的医疗服务。

我们有责任带给客户更健康的生活,因此我们丌仅局限于在客户生病时为他们提供保险保障,同样重要的,我们通过健康促进计划驱劢客户主劢干预健康、改变丌良生活方式。

健康生活方式回馈疾病医疗费用报销健行天下健康促进计划设计原理健行天下计划提供多元的商户折扣奖励日常生活科技运动与休闲旅行在商户购物可得返还优惠蓝铜银金白金从蓝牌开始 3 750 7 500 10 000 金牌,且当前保单年度家庭成员无理赔 10% % 12% 15% 18% 20% 日常生活类运动休闲类旅行类科技类您个人的努力和健康状况决定每月可享受健康奖励的消费上限。

我们采用以下公式:

本月体育运动获得的会员积分 + + 本月健康果蔬获得的会员积分 + + 保单年度内健康检查获取的额外会员积分 /12 + 本年度内最近一次体能测试获取的额外会员积分 /12 + + 不吸烟声明获取的会员

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 积分 /12 。

日常活动如果会员身体健康,那么自动给出积分奖励商户规则日常生活类运动休闲类* * 旅行类科技类:每个保单年度内最多享有 4 次健康奖励。

旅行类:

通过携程商旅网提前 14 天预订,往返机票(包含机票票面价、民航发展基金和燃油附加费),含国际或国内航班。

往返航班必须在同一个携程订单上。

行程(出发和预计返回时间之间)必须含1 1 个周六 24 : 00 。

如果出发或预计返回时间在春节黄金周内或国庆黄金周内,也可享受健康奖励。

可为以家庭承保方式下的家属会员购买机票。

科技类* * * 三类商户每月可享受健康奖励的消费上限为人民币8000 元。

奖励商户规则 31 在线健康风险、营养及压力测试体能测试丌吸烟声明健身健身购买健康果蔬健步走日常生活运劢休闲旅游科技改善您的健康加入健身房锻炼获取积分购买健康果蔬获取积分运劢幵对体能监测获取积分健步走幵上传数据获取积分让健康得到回报根据积分对应的Vitality等级享受购物戒消费的折扣回报全面了解您的健康在线健康测试获取积分体检获取积分

17 / 20

体能测试+丌吸烟声明获取积分有资质的体检中心体检如何获得

积分了解您的健康状况方法 1: 在线健康评估活动积分频

率在线评估 (成员可登录Vitality 健行天下网站

接受评估) 健康风险评估 625 每年评估一次,奖励一次积分营养

评估 125 每年评估两次,奖励两次积分心理健康评估 125 每年

评估两次,奖励两次积分了解您的健康状况方法2 2 :

健康检查活动Vitality 健行天下积分奖励积分 1 健康检查(由会员在指定体检中心完成。

爱康体检中心的体检结果将自动提供给平安健康险。

)身体质量指数 300 750 血压 200 625 血糖 200 625 胆固醇

200 625 前列腺筛查(限50岁以上男性) 250 - 乳房X光检查(限

35岁以上女性) 250 - 巴氏涂片(限18岁以上女性) 250 - 注:检查结果如果符合可接受范围,将获得奖励。

身体质量指数:

18.5-24.9;血压= 140mmHg/90mmHg;血糖= 5.55mmol/l;胆

固醇 5mmol/l 了解您的健康状况方法3 3 :

体能测试在指定的体检中心,每参加一次免费的体能测试即可

获取 625 个会员积分。

如果客户的体能测试结果达到一定等级,还可以获取额外会员积

分。

(每个保单年度最多参加两次免费体能测试,间隔5 5 个月以上。

)体能测试的额外会员积分体能等级额外会员积分 1

---------------------------------------------------------------最新资料推荐------------------------------------------------------

级 0 2级 250 3级 500 4级 1000 5级 1500 6级 2019 7级 2500 不吸烟声明若会员不吸烟,或者过去三个月不吸烟,会员可以在指定体检中心参加体能测试的同时,签署一份《不吸烟声明》,则可获取625 个会员积分,每年限一次。

改善您的健康健行天下健康促进计划,帮助客户在健行天下积分商户网络以较低的成本通过健康运动和健康果蔬,改善客户的健康。

健康商户网络(用于积分)体育运动健康果蔬Rocky 个人客户银牌平安银行信用卡活动项目健康奖励本月用micoach程序记录15个运动 15 x 25 = 375 本年度参与体检一次,指标均在固定值范围内(BMI、血压、胆固醇和血糖) (750 + 625 + 625 + 625)/12 = 218.75 本月可享受健康奖励的消费上限(日常生活类) RMB 593.75 本月在中石化的消费 RMB 895 健康奖励系数(银牌) 15% 本月健康奖励(日常生活类) 1 15 5 % x RMB 5 93.75 = RMB 89.06 购买一台Iphone 4S RMB 5 500 健康奖励系数(银牌) 15% 本月健康奖励(科技类) 1 15 5 % x RMB 5 500 = RMB 825 本月累计健康奖励 RMB 89.06+ RMB 825 = RMB 914.06 健康奖励的案例( 1/2))张先生家庭家庭金牌平安银行信用卡活动项目健康奖励每月在乐购购买 450 元新鲜果蔬( ( 每月获得乐购会员积分450*20=9000 分,价值 60 元 ) 每月获得价值60 元的乐购会员积分,一年可获得60*12=720 元

19 / 20

注:

150 个乐购会员积分 =1 元人民币在阿迪达斯购买 15,000 元服装 2,700 元注:

18% (金牌) *15,000=2,700 元在携程购买 24,000 元的往返机票 4,320 元注:

18% (金牌) *24,000=4,320 元在苹果专卖店购买 18,000 元商品 3,240 元注:

18% (金牌) *18,000=3,240 元本年总共省下 9,270元元健康奖励的案例( 2/2))

2019年度广东省重点领域研发计划高端医疗器械重点专项

附件1 2019年度广东省重点领域研发计划 “高端医疗器械”重点专项申报指南 为贯彻落实《粤港澳大湾区发展规划纲要》《“十三五”国家战略性新兴产业发展规划》以及广东省创新驱动发展战略有关部署要求,提升广东省医疗器械领域原始创新能力,夯实健康保障体系建设的核心关键技术与装备基础,加快推进创新链与产业链融合发展,壮大广东省生物医药产业,启动实施广东省重点领域研发计划“高端医疗器械”重点专项。 本专项以“强特色、补短板、惠民生”为导向,重点支持突破医学影像设备、先进治疗设备、生物医用材料及植(介)入器械、体外诊断设备与试剂等领域制约行业创新发展的关键技术瓶颈,研制一批具有自主知识产权的设备与器械、核心部件、新型生物材料等,进一步强化广东省在医疗器械领域的特色和优势,补齐补强医疗器械相关领域短板,增强健康医疗相关产品和服务的自主保障能力和国际竞争力,加快转变医疗器械产业发展模式,支撑广东生物医药产业高质量发展。2019年度支持专题及项目方向如下。

专题一:医学影像设备关键技术/核心部件攻关(20191113) 本专题主要针对高端智能医学影像设备关键技术和核心部件的瓶颈性问题,重点支持集成电路、元器件、系统集成等研发,强化重大装备自主掌控能力和产品产业化应用,完善广东省医学影像领域创新链与产业链,加快提升广东省高端医学影像设备的原始创新能力。 方向1:256排(512层)宽体高清能谱CT核心部件与整机研发及产业化 (一)研究内容。 研发具有自主知识产权的宽体高清能谱CT核心部件与整机(≥256排、512层);研发探测器、高频高压发生器等核心部件;重点围绕快速心脏冠脉成像、能谱物质分解、肺部低剂量筛查等高级临床应用,研发核心的二维可拼接宽体探测器及配套数据采集系统、大锥束成像算法和迭代成像算法、高级金属伪影矫正和人工智能伪影消除技术以及高速旋转机架和配套扫描控制系统,实现生物体高分辨率的二维和三维成像。 (二)考核指标。 256排宽体高清能谱CT整机、CT探测器和高频高压发生器均取得医疗器械产品注册证。主要技术指标:旋转机架≤0.27秒/圈,机架孔径不小于80cm,扫描视野50cm,空间

中意人寿高端医疗产品介绍Final

GCL Group Worldwide Medical Insurance June, 2013

主要内容 Contents 1、中意人寿简介 Generali China Introduction 2、高端医疗产品及服务介绍 High-end Medical Product Introduction 3、理赔流程及配套服务介绍 Claim Settlement Procedure and Service 4、在线实时理赔查询系统 On-line Claim Inquiry System

一、中意人寿简介Generali China Introduction

中意历史History 成立于2002年2月,总部设在北京。由意大利忠利保 险公司与中国石油天然气集团公司共同出资组建,是 是中国加入世界贸易组织后首家获准成立的中外合资 保险公司。目前,中意人寿注册资本33亿元。总资产 超过400亿元,是中国最大的合资寿险公司。 GCL was founded in 2002 as a joint venture between Assicurazioni Generali S.p.A. (Generali) and China National Petroleum Corporation (CNPC), as the first sino-foreign joint venture insurer approved by Chinese Government after China joined the World Trade Organization. At present, the registered capital of GCL is RMB 3.3 billion. Its total assets are nearly RMB 40 billion, making GCL the largest joint venture life insurer in China.

HDS 高端USP VM磁盘存储产品介绍

1.1 HDS 高端USP VM磁盘存储产品介绍 1.1.1 HDS USP VM磁盘存储产品硬件介绍 Hitachi TagmaStore?网络存储控制器USP VM是HDS2007年最新推出的机架式设备,符合企业的成本要求。它采用了Hitachi Universal Star Network?交换架构,提供由业内领先的Hitachi TagmaStore通用存储平台带来的,经过验证的企业级功能:外部存储虚拟化、逻辑资源分区和通用复制。 HDS TagmaStore USP VM为HDS公司的第四代全光纤交换式企业级磁盘存储系统,内部仍然延续了HDS的CrossBar的交换式结构(通过Cache Switch,实现前端主机接口控制器、后端磁盘通道接口控制器数据到Cache的数据快速交换),采用了Hitachi自主研发Hi-Star III交换芯片,具有更高的数据交换能力,因此可以提供更高的内部带宽。 正是因为这样的传承,USP VM为用户带来了前所未有的性能、可用性和可靠性,以及先进的存储管理和数据复制功能。用户可以把各种异构存储系统整合为一个虚拟池,通过一个中央控制台,使用一套通用的工具进行管理,从而简化存储环境,最大限度地利用现有资源,降低总体拥有成本。 一个新的存储类型 根据IDC的研究,通用存储平台代表了一种新型存储技术,能够“潜在影响”存储解决方案市场变化的产品。USP VM是这种类型的入门级产品,可以提供:

?基于控制器的虚拟化管理,最多可管理96PB内部和外接存储 ?8个逻辑分区、专用高速缓存、端口以及内部和外部容量,以保证应用服务质量(QoS) ?在异构存储系统之间实现通用复制,保证业务连续性 ?HDS TagmaStore USP VM提供虚拟化技术 HDS TagmaStore USP VM HDS提供存储虚拟化的技术,可以实现将不同厂商的存储系统集合到同一个存储池中。HDS TagmaStore USP VM内部的磁盘为内部存储资源,与之相连的其它存储设备上的资源是外部资源(可外连的磁盘存储设备包括Lightning Storage 9900V, 9900, 7700E、Thunder Storage 9500V&9200、IBM Shark、EMC Symmetrix&DMX、EMC CX系列等)。。通过该功能,可以使用统一的管理平台实现对内部和外部存储资源的统一管理,统一分配,可以按照应用系统的性能要求分配相应的存储资源。从主机的角度看,内部存储资源和外部存储资源功能完全相同,而内部和外部存储资源之间的数据交换可以通过存储系统本身的数据复制和数据迁移软件来完成。 HDS TagmaStore USP VM通过虚拟化技术,外连SATA磁盘存储设备,即可

国内高端医疗分析

国内高端医疗服务发展分析 一.高端医疗服务的需求增长 富裕人群对医疗服务提出了新的需求。 上海市卫生局保守估计,目前上海高端医疗服务市场容量在 106 亿元以上;但目前各大医院特需服务加上中外合资医院的收入每年还不足 40 亿元。富裕人群和在华外籍人士注重服务质量与私密性,不愿接受公立医院嘈杂拥挤的就医环境,他们对价格不敏感,或是享有高端的医疗保险,能够承担高额的医疗费用。 医疗旅游兴起带动中国高端医疗需求 医疗旅游是全球增长最快的行业之一,2008 年行业总收入为 400-600 亿美元,预计 2012 年即可增长到 800-1000 亿美元。 随着入境、出境医疗的增加,国内出现了许多专门从事海国际医疗咨询和服务的公司,例如达达医讯、盛诺一家医院管理有限公司。 针对高端医疗的保险产品日益丰富拉动市场 高端医疗保险不限医院、不限就医区域、不限医疗服务、不限社保目录、直接赔付,成为在高端医疗机构支付、结算的主要方式。 从 2010 年起,招商信诺、永诚财险、平安、金盛等多家公司都在国内推出了高端医疗保险产品。 有利于高端医疗服务发展的政策环境 “医师多点执业”开放,使得盈利性医院能够获得公立医院的专家资源。2009年 9 月,卫生部明确了医师多点执业有关问题,允许医师在同一省、自治区、直辖市内多点执业,地点不超过 3 个这让很多公立医院专家倾向于选择民营高端医院执业,获得更高的收入。 大连、上海、天津等城市提出建立多层次医疗体系,鼓励高端医疗发展鼓励社会资本创建高端医院,使公立医院能更好服务中低收入人群。 对境外资本投资设立医疗机构的政策门槛降低 2010 年底,国务院发布《关于进一步鼓励和引导社会资本举办医疗机构的意见》,将境外资本举办医疗机构由限制类调整为允许类外商投资项目,将逐步取消对境外资本举办医疗机构的股比限制,境外资本独资医疗机构将进行试点,逐步放开。

高端医疗器械市场, 外国品牌一统天下

高端医疗器械市场,外国品牌一统天下 我国高端医疗器械市场“万国牌”尽显市面,而国产货在自家门口却面临尴尬。只要稍微留意一下就不难发现,如今医院里所用的高端医疗器械几乎是“洋货的天下”——不要说省市级的三级医院,就是大部分市县级二级医院都用起了进口医疗器械,街道、乡镇级的一级医院有的也在向进口医疗器械看齐。 为何会出现这种现象?业内人士认为,主要是我国医疗器械行业还没有形成标志性产品、核心竞争力、国际化品牌。有专家戏言: “只有棉花、纱布可能在国际上有自己的品牌”。事实上,在国内医疗器械的出口结构中,手术用巾、按摩器具等仍是传统项目,而独资、合资企业出口则占有绝对的优势。 外国品牌一统天下 通过半个多世纪的努力,我国医疗器械行业已经有了较大发展,从新中国建立初期的基本空白,发展到现在能够生产47大类3000多个品种 1."1万多种规格的产品,基本满足全国三级以下医院对设备的需求。可是,作为世界上潜力最大的医疗器械消费市场,我国医疗器械生产企业数量超过 1."2万家,市场集中度却比国内药品制造业更低,每年600多亿元的工业生产总值仅占世界市场份额的2%。 资料显示,我国每年要花数亿美元的外汇从国外进口大量医疗设备,国内有近70%的高端医疗器械市场被发达国家公司瓜分,核磁、MR、CT等医疗设备市场主要集中在G E、西门子和飞利浦等外资公司手里。在医用电子产品领域,90%的心电图机市场、80%的中高档监护仪市场、90%的高档多道生理记录仪市场以及60%的睡眠图仪市场均被外国品牌占据;而国内企业产品主要集中在按摩器具、血压测量仪器等低附加值种类上。

在普及新型医疗产品方面也是“中不敌洋”。众所周知,心血管病突发后,如10分钟后未得到适当抢救,死亡率几乎为100%。由于美国大量装备了可供公众自行操作的“傻瓜型”心肺复苏器械,病人在医院之外的抢救成功率从过去的 1."4%提高到31%。日本也大规模普及这类医疗急救器械,规定每5000人社区配备1台,可与消防龙头的密度相比。而在这一领域研究,国内除了有高校涉足外,目前只有一家龙头企业做出了样机。 软肋突显先天不足 国内高端医疗器械市场缘何“西风尽吹”?笔者以为,内因和外因兼有。 内因上,自身软肋突出。 在我国,虽然医疗器械生产企业数量众多,但是规模小,科研力量弱。不少企业厂房陈旧,设备简陋,工艺落后,无力从事高端产品的研发和生产。因此在科技含量方面,国内企业与国外先进水平的差距相当大;而在产品质量方面,由于企业片面追求成本价格优势,导致产品质量不稳定,返修率高,这在一定程度上影响到国内用户使用国产医疗设备的积极性。 此外,与制药行业一样,国内医疗器械行业缺乏新品开发投入资金。在国外,医疗器械新品开发投入的资金一般占到销售额的10%左右,而我国只占1%左右。很多企业长期以来生产不景气,状态低迷,经常连这个比例都难以保证。有些国产医疗器械即使有好的第一代产品,但苦于缺乏产品持续创新必需投入的资金而后劲不足,导致竞争力减弱,最终失去市场分额。 外因上,用户迷信洋货。 除了在产品性能方面不及国外,用户过于青睐进口货,也对国外高端医疗器械长驱直入我国市场起了推波助澜的作用。在“外来和尚会念经”的思想支配下,很多医院总觉得国产医疗器械在技术和质量方面不如进口的,明确表示不用国产货。 行业潜规则也是造成国产医疗器械“俯首称臣”的因素之

高端医疗

个人保险: 1. Cigna-CMC招商信诺(寰球至尊、寰球精英、优享安康) 2. Bupa(英国保柏)卓越全球 3. MSH(万欣和)个人计划 4. Now Health (时康国际)全球保个人与家庭医疗保险 5. AXA安盛保险,卓越全球个人医疗保险计划 6. 平安健康Pingan,尊优人生 7. ICBC-AXA 工银安盛全球医疗保险 8. LAMP亮保,国际医疗健康险计划 9. AIG美亚保险,优越计划 10. 泰康人寿,妈咪医生 团体保险: 1. Cigna-CMC招商信诺(翡翠、白银、黄金、白金) 2. MSH(万欣和)团体高端医疗计划 3. Now Health(时康国际)全球保团体医疗保险 4. Bupa全球公司团体医疗保障计划 5. ICBC-AXA工银安盛全球医疗保险 6. 平安健康Pingan,平安智胜全球团体医疗保险 7. AIG美亚保险,团体优越计划 8. AIA友邦,环球精英团体医疗险,智尊计划 9. Allianz安联,安康至臻全球团体医疗保险 Allianz Worldwide Care 10. GCL,Worldwide Medical Insurance Plan 中意全球保障团体医疗保险计划 11. 太平人寿 12. 中英人寿 13. Aetna Global Benefits 安泰全球利益(AGB) 个人保险: 1. Cigna-CMC招商信诺(寰球至尊、寰球精英、优享安康) 2. Bupa(英国保柏)卓越全球 3. MSH(万欣和)个人计划 4. Now Health (时康国际)全球保个人与家庭医疗保险 5. AXA安盛保险,卓越全球个人医疗保险计划 6. 平安健康Pingan,尊优人生 7. ICBC-AXA 工银安盛全球医疗保险 8. LAMP亮保,国际医疗健康险计划 9. AIG美亚保险,优越计划 10. 泰康人寿,妈咪医生 团体保险: 1. Cigna-CMC招商信诺(翡翠、白银、黄金、白金) 2. MSH(万欣和)团体高端医疗计划 3. Now Health(时康国际)全球保团体医疗保险 4. Bupa全球公司团体医疗保障计划 5. ICBC-AXA工银安盛全球医疗保险

平安健康高端医疗产品课件

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 平安健康高端医疗产品课件 平安健康高端医疗产品介绍 1 内部资料,仅供参考内容提示: 1 1 尊优人生明亚 99 计划 2 2 3 3 平安的网络医院 4 4 健行天下健康管理计划第一部分: 99 计划介绍基本信息常见问题投保规则投保流程保险方案和费率 Plan 计划划计划4 4 划计划5 5 划计划6 6 划计划7 7 划计划8 8 保障区域范围大中华大中华大中华全球全球年度总限额 RMB1,000,000 RMB3,000,000 RMB3,000,000 RMB 10,000,000 RMB 10,000,000 特定医院赔付比例 (昂贵医院) 0% 100% 100% 100% 100% 1. 住院医疗赔付比例 100% 100% 100% 100% 100% 床位费,膳食费,护理费 (最多180天) 全额给付,最多2,500元/天全额给付全额给付全额给付全额给付检查检验费,治疗费全额给付,最多200,000元/年医生费全额给付,最多200,000元/年药品费(含中草药)全额给付,最多500,000元/年手术费(非器官移植手术)全额给付器官移植手术全额给付重症监护病房床位费全额给付,最多5,000元/天住院加床费(陪同未满18周岁被保险人住院)不在保险责任范围内无理赔住院津贴(最多30天/年)不在保险责任范围内不在保险责任范围内不在保险责任范围内不在保险责任范围内不在保险责任范围内精神疾病治疗费(最多90天/年)不在保险责任范围内 1 / 20

百汇医疗使用的高端医疗保险

百汇医疗集团是亚洲最大的私立医疗集团,目前在全球6个国家共拥有16 家医院、近百家诊所、1,500多名专业医师和10000多名员工。 在新加坡,百汇拥有伊丽莎白医院,鹰阁医院和东海岸医院,全部通过JCI认证,全新绿色环保的Novena医院也即将落成;在中国、马来西亚、越南、文莱、印度均设有医院和医疗中心。百汇医疗集团在肿瘤(癌症)、肝脏手术、心血管疾病等诸多临床领域颇有建树,成功进行了印尼的第一例连体婴儿分离手术、东南亚首例活体肝移植手术和亚洲首例机器人心脏和泌尿微创外科手术。设于新加坡的国际患者援助中心提供无缝一站式的24小时服务,每年为几万名国际患者提供往来便利和贵宾服务。 百汇医疗多次囊括包括SuperBrands和亚洲医院管理奖在内的国际卫生管理与服务品质大奖。百汇医疗的医学标准和运营管理大多源于欧美体系,结合闻名的新加坡服务品质,并将之本地化。得益于多年积累的跨国运营的经验,百汇的医院管理咨询服务在大中华地区、南亚和中东地区蓬勃发展。 百汇在中国拥有70多名经验丰富的国际医师,在上海和成都拥有8处设施先进、服务完善的门诊部和专科住院中心,分布于领馆区、浦东金融城、虹桥和金桥高尚住宅区和新天地时尚中心。以顶级的中外医师,一贯的国际安全标准,先进的管理系统,奢华的环境和超优质的客户服务,为国际社区和本地人士提供医疗保健服务,而费用结算直接接轨30多家国际保险公司,免除患者后顾之忧。百汇与复旦大学附属华山医院和瑞金医院等当地知名医院展开了密切合作,共享专业知识技术,不断提升服务标准。根据专业高端医疗保险资讯机构悦安健康网的总结,目前百汇医疗集团(Parkway Healthcare Group)在国内可以使用的国际医疗保险公司的高端健康医疗保险产品及相应福利如下: ●安泰:直接结算仅限于AGB (Aetna Global Benefits) 用户,住院、门诊均可。●MetLife Expatriate Benefits:只有会员才可使用直接结算服务。 ●安联:直接结算服务仅限安联全球用户,住院门诊均可。 ●AutoVision:住院和门诊均可使用直接结算服务。 ●AXA PPP International:住院和门诊均可使用直接结算服务。 ●Bupa:直接结算服务仅限Bupa International 用户,住院门诊均可 ●神赐保险经纪与服务:住院和门诊均可使用直接结算服务 ●Cigna:直接结算服务仅限Cigna International 用户,住院门诊均可 ●招商信诺人寿保险有限公司:住院和门诊均可使用直接结算服务 ●David Shield:住院和门诊均可使用直接结算服务。 ●Euro-Center:住院和门诊均可使用直接结算服务。 ●美亚财产保险有限公司:住院和门诊均可使用直接结算服务。 ●GMC:仅限GMC门诊病人直接索赔服务表或GMC直接结算卡用户。 ●国际健康保险丹麦a/s:直接结算仅限保函用。 ●HTH Worldwide:直接结算服务仅限游学海外用户群,其它用户可使用保函。 ●GeoBlue:直接结算仅限保函。 ●LAMP:住院和门诊均可使用直接结算服务。 ●MediLink-Global:住院和门诊均可使用直接结算服务。 ●MSH China:住院和门诊均可使用直接结算服务。 ●平安:住院和门诊均可使用直接结算服务。 ●GBG:住院和门诊均可使用直接结算服务。

高端医疗保险现状

高端医疗保险现状 cigna医疗保险,也称为高端医疗健康保险,是一种针对高端人群设计的医疗费用保险。它具有超高保额、突破国家医保限制、就医直付、覆盖广泛等特点。目前在市场上逐步多起来了。随着小编一起来了解下这种保险吧。 导致高端医疗保险必须存在的因素是什么 随着国内经济的发展,导致了高收入群体模式不断得到壮大。这些人由于工作强度大、时间紧张,对自身健康状况和医疗保障需求高,同时对传统公立医院就医面临的“挂号难、等待长、环境杂”等问题难以容忍,这导致了他们更倾向于到环境良好的外资、私立或特需医疗服务机构就诊,因此便推出了高端医疗保险提供其需求。 其实,专业健康保险公司为客户提供健康管理也是高收入群体关注高端医疗保险产品的重要因素。传统医疗险多以门、急诊及住院费用的补偿为主,由于国家医疗保障制度和体系的特性,保险公司更多是定位于事后理赔。而专业健康保险公司则提出了“事前干预”和“事中管控”的概念,尤其是“事前干预”,让这些高端客户真正做到了防病。

高收入人群往往对医疗服务的品质有比较高的要求。他们非常关注医疗机构的品质及专业医生的资质,对医疗服务的需求呈现高端化及多样化的特征,这与他们追求高品质生活及与日俱增的健康意识是一致的。而高端医疗保险恰好符合这类人群的这一需求。 高端医疗保险现状 相比普通的商业健康险,高端医疗险的就诊范围完全不受社保范围限制,费用额度动不动就需要用百万美金起的。那么,一起来了解下目前高端医疗保险的现状: 1、不限定医院:高端人群自由选择适合自己的公立、私人或外资医院,包括国内各大医院外宾或特需,也允许选择国外医疗机构就诊。在某些约定状况下,还可以由保险公司负担来回机票。 2、不限定医疗服务:不仅包括中医、物理疗法等普通医疗保险不涵盖的内容,高端医疗保险还涵盖住院允许住在带独立浴室的单人病房,对包括器官移植、癌症治疗等重大疾病在内的医疗费用也能报销,客户可以享受到最好的医疗服务。 3、不再区分社保目录和非社保目录:被保险人可以在就医时不用考虑社保的束缚,专心治病。高端医疗健康保险仅区分门诊和住院的费用,经医生处方的合理必要的非社保目录药品、进口药品、进口医疗器材等都能报销。如主治医生认为客户需要某种药物治疗,该药物不光本院没有,国内也没有,在经过保险公司认定是疾病治疗客观需要的情况下,可以同意负担在境外购买的药物费用。 4、直接赔付:这是高端医疗健康保险的主要标志之一。参保人在保险直付网络医院看病的时候,不需要支付现金,是由保险公司和医院直接结算。这种方式不仅极大地方便了客户就医、节省时间、提高就医效率、改善就医体验,更是保险公司将理赔前置的重要手段。

中国高端国际医疗保险产品网络直付享便捷

中国高端国际医疗保险产品网络直付享便捷 临近春节,国内不少城市都出现了看病难、看病贵的现象。为了缓解这种就诊的现状,不少商业保险相继推出了中国高端国际医疗保险产品,专门为大家的就医保障护航。中国高端国际医疗保险产品有何优势之处?保险专家对此又有何独到的见解? 保险负责人话高端医疗保险 据保险负责人透露:所谓高端医疗,并无明确的定义,更多的是泛称。一般来说,主要是针对高收入、高保障、高社会阶层、高标准要求的高端人群提供精细、优质的医疗服务,代表着医疗服务质量(高技术、高服务)的高档次和服务对象的高端性。高端医疗保险市场在我国刚刚起步,业务模式仍需探索和完善。但有些保险公司厚积薄发,推出的高端医疗保险险种备受大家的欢迎和青睐,最突出的是招商信诺高端医疗保险,在国内各大城市的投保覆盖率逐年上涨,成为后起之秀。 中国高端国际医疗保险产品特色服务 1、不再区分社保目录和非社保目录:中国高端国际医疗保险产品不同于一般的医保、社保。它完全突破社保限制,使被保险人在就医时不用再考虑社保的束缚,专心治病。高端医疗健康保险仅区分门诊和住院的费用,经医生处方的合理必要的非社保目录药品、进口药品、进口医疗器材等都能报销。如主治医生认为客户需要某种药物治疗,该药物不光本院没有,国内也没有,在经过保险公司认定是疾病治疗客观需要的情况下,可以同意负担在境外购买的药物费用。 2、就诊门诊选择自由化:高端医疗保险可以覆盖全国所有公立及私立医院的专家特需门诊及特需病房,只是在如和睦家等少数贵族医院就诊时,由于过于昂贵,大部分保险公司会加以约定:如和睦家医院客户需自己支付四成。招商信诺(https://www.360docs.net/doc/42595910.html,/)高端医疗保险属于中国高端国际医疗保险产品,提供保险服务多样化,全方位,网络直付,能为大家提前预约医院和医师,并在大家到达医院后由专门人员陪同就诊。即便是不熟悉的医院环境,依旧能感受到贴心而温暖的医疗服务,这就是人性化的服务体现。

高端产品介绍

【产品名称】:五福临门杂粮养生粥 “喝粥养生好处多”,这句话一点也不假,早在明朝太医学家李时珍在《本草纲目》中说,粥“又极柔腻,与肠胃相得,最为饮食之妙诀也”。宋朝著名诗人陆游甚至以为,食粥能长寿成仙(只将食粥至神仙)。医学界公认,粥能补益阴液,生发胃津,健脾胃,补虚损,最宜养人。粥熬好后,上面浮着细腻、黏稠、形如膏油的物质,中医里叫做“米油”,俗称粥油。很多人对他不以为然,其实,它具有很强的滋补作用,可以和参汤媲美。通常所说的粥油是由小米或大米熬粥后所得的。清代医学家王孟英在他的《随息居饮食谱》中则认为“米油可代参汤”,因为它和人参一样具有大补元气的作用。 我公司五福临门杂粮养生粥包括: 蕨麻红枣粥、百合杏仁粥、什锦营养粥、燕麦百合粥、枸杞莲子粥其根据食用人群的不同,身体所需元素的不同特配制出不同的营养粥,不论是自己食用还是送礼都是不错的选择,他即为现在忙碌的上

班族结时省事,又为亚健康的人群补回应有营养。 福、禄、寿、喜、养生粥根据食用人群的不同,身体所需元素的不同特配制出不同的营养粥,不论是自己食用还是送礼都是不错的选择,他即为现在忙碌的上班族结时省事,又为亚健康的人群补回应有营养。 【产品名称】福:(三高系列) 三高能引起心、脑、肾等脏器的并发症,严重危害人类的健康。当下人们控制三高主要是通过药物控制,治标不治本。其实除了药物之外,食物疗法更能从根本上解决三高给人们身体健康带来的危害。山蛋蛋专家团队针对三高人群以杂粮为主要原料配制出不同的粥类,为您日常的饮食提供方便。 配方:

1、燕麦、荞麦、大麦仁、玉米糁、红豆 2、薏米、大麦仁、红豆、莲子、桂圆、 3、绿豆、薏米、荞麦、菊花、枸杞 4、黑豆、玉米糁、高粱、莲子、桂圆【产品名称】禄:(青少年系列) 平衡而合理的营养,对孩子的发育成长乃至将来事业有成都有至关重要的作用。少年儿童正处在生长发育时期,应当多吃能促进脑细胞和机体发育的食品。山蛋蛋专家团通过均衡各种营养素调制出适合少年、儿童成长发育所需的多种营养粥,是父母给孩子必选的健康佳品。 配方: 1、黑米、江米、花生、核桃 2、高粱、绿豆、花生、红枣

高端医疗险的特点 适合什么样人群

高端医疗险的特点适合什么样人群 很多人对于高端医疗保险的知识一点都不知晓,觉得它的作用也不大,其实事实并不是如此的,高端医疗保险它有它自己的特点,不妨,我们让招商信诺的专家来为你解说。 高端医疗险的特点 不受社保范围限制 高端医疗服务介绍会在国际会议厅成功举行 相比普通的商业健康险,高端医疗险进一步放宽了对特需医疗、自由选择医院、自费药报销这三个环节的限制,使被保险人就医更加人性化、保障更为充足,完全不受社保范围限制。 此外,高端医疗险一般不限定点医院,能够让高端人群选择适合自己的私人和外资医院甚至国际医疗机构就诊,对于中医、物理疗法等普通医疗保险不涵盖的内容,高端医疗险也会保障,甚至包括精神疾病的治疗费用也能报销,从而让投保人享受到最好的医疗服务。

就医用药突破社保限制 从保障范围来看,社会医疗保险仅能保障在社保定点医院就医所产生的医疗费用,且用药范围也仅限于社保用药,普通商业医疗保险多参照社保报销,且保障额度不高,保障范围通常只涵盖住院费用、手术费用等,对于门诊、体检等费用通常不能报销,无法满足一些人对特需医疗、自由选择医院、自费药等特殊需求。 太平人寿“金盾2009”定制了4个保障计划,可根据需要自由组合,投保住院责任后,可自由选择是否购买门诊、生育、牙科、体检责任。除门诊、住院必备外,中英人寿“尊荣岁月”还包含癌症治疗、肾透析治疗、处方医疗辅助装置等多种特殊医疗保障,附加险还可将生育、牙科、体检等日常医疗纳入保障范围。 可担保或支付医疗费 一般来说,报销型医疗险的赔付方式为被保险人先行垫付医疗费,之后凭借医院的相关证明材料及发票等到保险公司报销。高端医疗险在医疗费用的支付上更加灵活。 “尊荣岁月”可提供直接付费,即在与该公司合作的近国内近百家、国外近3000家直付定点医疗机构就医,对于在保险责任范围内发生的相关费用,都可以享受医疗费用直付,而不用先行垫付,避免在出差或旅行中因突发情况需要治疗,无法支付高额医疗费用。“金盾2009”可为被保险人提供住院医疗费用担保,被保险人只需要在住院前,打电话获得保险公司授权后即可。

高端医疗套餐方案_浙江

团体高端套餐方案方案计划

费率

团体人数10人(含)以下的,参照费率表中保费,10人以上团体可参照以下方式计算承保保费:承保保费=费率表费率*(1-人数折扣率) 人数折扣率表 附加服务 运营规则 1.1投保人资格 ?投保人:对被保险人具有保险利益的合法企业等法人团体等可作为投保人; ?非法人组织的投保需经公司审核同意后,方可投保。 1.2投保人数及方式 ?投保人数:最低投保人数为5名主被保险人; ?投保方式:参照对应年龄、性别及人数收取标准保费。 1.3被保险人的要求 ?主被保人:凡投保人所属的,投保时年龄在65周岁以下,能正常工作(一周工作时间不小于30小时)、劳动和身体健康、无身体残疾的雇员/团体成员,均可作为主被保险 人。续保时最高年龄可至69周岁; ?连带被保险人:经保险人同意,主被保险人的配偶或未婚子女(投保或续保时,年龄应未满23周岁)可作为连带被保险人; ?工作与居住地:被保人常驻地为中国大陆(一年需有半年以上时间居住在中国),被保险人为非中华人民共和国国籍的,需持有中华人民共和国政府部门签发的工作签证或 拥有中华人民共和国境内居留证或长期居住权,并提供中华人民共和国境内固定居住 地址; ?职业等级3级及以下;(职业类别表请参见《平安养老的职业等级表》) 1.4 保障计划 ?同一保单下最多有三个计划,同一标准的参保人员必须选择同一计划; ?同一计划必须至少要有5名被保险人(同一组合是指每一个被保险人选定的保障项目

及保障金额相同); ?投保人应为其所属主被保险人或连带被保险人按层级选择保障计划,连带被保险人保障计划不得高于主被保险人的保障计划。 ? 1.5告知及投保资料填写要求: ?20人(含)以下团体需要填写《团体业务—个人健康告知》,20人以上团体填写《团体告知》(投保单上); ?投保本套餐时,请务必在业务员报告书中填写统一的询价编号“H1220110053”批次号“1”。 ? 1.6投保流程 ?明确客户保障需求,确定投保本团体高端套餐方案; ?凡符合上述运营规则的团体,可无需通过询价流程,产品经理可根据本方案报价费率,结合客户保障需求,自行计算每个客户对应的保费; ?收集投保单位及人员信息,填写并汇总投保资料; ?完成所有投保资料准备后按常规流程提交新契约。 ?对于不符运营规则的团体(如团体含有健康状况有问题的被保险人),需另行通过询价流程确定承保条件后,再行按照投保程序投保。此类团体的投保,需在业务员报告书上填写对应的新询价编号。 1.7 保全部分: 1.7.1 新增被保险人 ?保险期间内仅接受因新入职、新调动原因导致的人员增加;连带被保险人的增加需随主被保险人同时办理(但新生儿不受此限); ?保险期间内,不接受退保后重新申请加入保障的被保险人; ?新增被保险人需填写《团体业务—个人健康告知》。 1.7.2保障变更 ?保险期间内仅接受新入职、新调动原因导致的新增保障计划;新增保障计划因有明确

高端产品销售技巧

高端产品销售技巧 在产品尤其是高端产品销售过程中,通过降价、打折就能赢得消费者认同的历史 上非常少见,记得早年美国鳄鱼T恤往往是被用在打高尔夫时才穿的高贵品牌,后来 美国通用磨坊对其进行了收购,为了尽快的扩大销售量,所以他们盲目降低了价格, 同时允许其在沃尔玛等低端卖场进行销售,结果消费者慢慢发现原来所谓高端品牌竟 然随处可见,并且比原来要便宜很多,一下子就对这个品牌失去了兴趣。当大家听你 说你是领导品牌、又说自己产品功能性有多好、技术又有多么先进,结果最后一看打 了6-7折,消费者会怎么想?他们还会相信你所说的东西吗?还会相信你产品的品质与功能吗?会不会觉得你猫腻很多?再说原来以高价格购买你产品的消费者如果得知 了他身边的朋友以很低的折扣购买你的产品,他们会做何感想?他们会不会有一种被 欺骗的感觉?所以从消费者角度看看,你就知道盲目打折对高端品牌有多大的杀伤力了。再回头说如果你定位于高端,但是发现产品竟然还是在低端卖场也能买到,你能 相信这是高端品牌吗?你能相信它的品质吗? 其实以我多年的经验告诉我,高端品牌诸如科宝橱柜、柏丽橱柜、科勒卫浴等几 乎都很少打折,就算打折也会非常艺术(下面一讲我会讲怎么艺术打折不伤品牌)。 其实对于高端消费者,他们并不怕你的产品贵,只怕买的不值。所以我们应该要坚信 自己产品的价值,要有很强的心理承受能力,甚至要准备好顾客走掉,并且要做好与 消费者沟通,尽量从细节层面加以讲述,只有这样才能卖好高端产品。 那么如何才能卖出中高档品牌产品的档次感呢?其实对于这类产品,卖的就是尊贵、独特,因此如果你只是告诉顾客说我们有独特的工艺,我们有专利技术,我们产 品非常艺术感是不足以打动顾客的,因为从消费者角度看由于局限于相关专业知识, 他们往往无法理解。所谓的专利、独特工艺对他来说没有感觉,他们也不关心这些东西,他们只关心到底对他们有什么利益点?那么该怎么介绍呢?下面将部分主要思路 总结如下: 卖这么高端的品牌产品产品,就如同卖奢侈的艺术品,关键要突出以下几个词:尊贵、独一无二、数量少、手工制作、生活品味、细节、亲身体验等,推荐的时候尽量顺着 这几条思路去组织说辞,那么按照我的经验消费者肯定会有感觉。

北京高端医疗人群分析报告

北京高端医疗人群研究报告 撰写:私人医生网 概述: 由于中国公立医院医疗服务的长期缺位,中国医疗市场上形成了“看病难、看病贵”的现象,这让中国3000万以上的高端人群(保守估计)的高品质医疗服务需求无法满足。近两三年来,随着政府鼓励社会资本进入医疗行业,外资和民资大举进入高端医疗行业,这些高端医疗机构高收费和高品质的医疗服务赢得了高收入群体的信赖,获得了快速的成长空间。 私人医生网的调研显示,这些高收入人群年家庭医疗或医疗保险支出,一般在2-5万之间,年家庭收入在60-100万以上,其中享受高端妇儿生育服务的人群基数更大一些,一般家庭生育支出在8-10万左右。这些高端医疗的消费群体,大多年龄在25-45岁之间,大多处于外资或国企中高管理层或为私营业主,他们积极向上,乐于接受新鲜事物和新观念,其中很大比例的人员有过海外留学经历。 私人医生网的调查还显示,这些高收入人群选择医疗服务通常有几个重要的途径:高端医疗保险、高端(外资)诊所或医院、三甲医院外宾部、私人医生机构、健康管理机构,等等。健康正在成为这些高收入人群热爱的话题,他们对此有比较强烈的认同感,一些高端医疗机构也开始了会员服务,定期讲座、发行内刊、举办旅游活动等,这些高端医疗会员都能够很好的响应和参加。 奥迪这样的高端品牌,通过一系列的活动与组织方式,相信也会被这些高端医疗人群认可与信赖 一、什么是高端医疗 高端医疗,在广义上还包括私人医生、健康管理等更为个性化的服务。 1、高端医疗: 近年来,中国医疗服务市场规模不断扩张,但整体医疗服务水平仍然处于较低的水平,同时国内市场对高端医疗服务的需求逐渐增长,这些需求增长来自于:富裕人群对医疗服务提出新需求,医疗旅游的兴起,以及高端医疗保险产品的日益丰富。 目前中国的高端医疗服务主要通过三个渠道进行:高端全科医院(诊所)、高端专科医院(诊所)和公立医院的高端服务部门。在全科医院行业,上海、北京、广州三大城市已经有有29个品牌、近百家高端医疗机构。其中90%是合资/合作企业。专科高端医院门槛相对较低,特别是眼科、牙科、妇儿专科医院在国内发展迅速。 2、私人医生: 私人医生在国外称为全科医生或者家庭医生,诞生于上个世纪六十年代。私人医生以生物—心理—社会医学模式的全科医学理论为指导,以家庭为单位,维护与促进个人整体健康,被世界医学界公认为“健康的守门人”。注重提供私密、细致、耐心的服务是私人医生与公立医院医生的最大区别。私人医生强调以人为中心、以家庭为单位,致力于整体健康的维护与促进。 3、健康管理: 健康管理是20世纪50年代末最先在美国提出的概念(Managed Care),其核心内容医疗保险机构通过对其医疗保险客户(包括疾病患者或高危人群)开展系统的健康管理,达到有效控制疾病的发生或发展,显著降低出险概率和实际医疗支出,从而减少医疗保险赔付损失的目的。美国最初的健康管理(Managed Care)概念还包括医疗保险机构和医疗机构之间签

高端产品有效的营销模式

---高端圈层营销策略--- 一、圈层营销执行背景: 通过圈层营销,实现客户对产品的认知→认同→认购的过程,通过优质的服务,带动种子客户转介绍,实现二次销售。 从传播理念入手,对用户的价值的尊重,引导产品的购买。 二、圈层营销活动形式: 抓住诉求,放大诉求,直击痛点。 依据市场的实际情况,制定会议流程和方案,针对目标客户群体采用有针对性的会议营销方案,会议营销由会务总监全权负责,需提前制定会议筹备方案,不打无准备之仗。 ---圈层会议营销执行--- 一、圈层会议营销执行要点: 圈层会议营销分为会前营销、会中营销、会后营销三个阶段,操作流程包括从参会人员的邀请,到会议的组织、会议议程的安排,会后回访与服务等。 会前→会中→会后 会议立项→人员邀请→会议组织→议程安排→回访 圈层会前营销主要是指收集准客户名单,然后通知目标准客户到会议现场等;会中营销主要是指在会议现场运用各种促销手法,进行促销活动,尽最大的努力去激发准客户购买欲望,促成会中销售;会后营销是指会后将到会准客

户进行再次筛选,确定客户名单的有效性,做好会后客户回访、售后服务、重复销售等工作。 圈层会议营销执行活动: 改变传统推销活动为主的形式,从参会人员的生活方式入手,举办与客户生活方式相关的活动。 与目标客群身份匹配 打造生活、事业、修为的交流平台,产品润物细无声的销售以理财、风水、瑜伽、美食、运动、慈善、名表鉴赏等等为主 穿插活动进行,带入产品销售 ---会前营销--- 会前部分是产品销售前进行的一系列吸引客户、亲近客户、使其关注本次会议的议题,对产品和企业产生足够兴趣的过程。 客户在会议上是否决定购买,有80%的因素取决于会前沟通工作做得是否扎实和到位。因此,会前部分是会议营销的重点部分。 会议室选择:1、星级酒店会议室;2、度假村(2天会议)。 1.客户甄选 会前通过手机平台发出调查问卷,收集客户信息,客户健康状况,消费能力、兴趣爱好、客户是什么阶层,收入多少、消费能力、关注度等等,建立准客户档案,并对这些档案进行分析整理。

2019高端医疗险-MSH经典个人全球医疗计划

和这款产品的名字一样,高端医疗中的经典之作。 为啥说它经典呢?因为它保障全面、选择自由、性价比高。产品包含基础就医保障,以及生育和新生儿保障,可以附加体检和牙科保障,公立和私立医院都包含,地区范围从大中华到全球多种选择。含先天疾病6万额度。保费较为合理。 一,基础保障责任 投保年龄:最高入保年龄为 70 周岁,续保最高到 99 岁 大陆及港澳台增强保障:年度保额1000万,住院和门诊全额。女性产检和生产4万保额。妊娠并发症全额赔付。 A计划:不含和睦家等昂贵医院 B计划:公立医院,私立医院,昂贵医院 国际增强保障:年度保额1600万,住院和门诊全额。女性产检和生产6.8万保额。妊娠并发症全额赔付。 全球保障:年度保额1600万,住院和门诊全额。女性产检和生产8万保额。妊娠并发症全额赔付。 门诊理疗费、中医针灸疗法和顺势疗法及中医治疗:合计年度最高限额 1,500 元/次,累计以 30 次为上限。 精神类疾病:全额赔付 异地就医补贴:新增赴异地就医的交通补贴,不限舱位:大陆及港澳台增强保障 A&B 年度最高限额20,000 元;国际增强保障年度最高限额 40,000 元;全球保障年度最高限额60,000 元 特殊治疗:慢性病和重大疾病非既往症全额理赔,先天性疾病/出生缺陷限额6万元。 既往症:既往症从入保第一年开始赔付,首年 6 个月等待期后最高赔付限额 5,000元,以后每年在前一年基础上既往症限额增加50% 紧急医疗运送:救护车和紧急医疗运送全额理赔,住宿费每天限额800元,最长12天。遗体遣返和就地安葬最高限额16万。 预防性检查(体检):女性和男性特殊部位检查全额理赔。家族病史筛查限额元,肠道早期病变筛查一年一次全额理赔。1岁以下宝宝常规体检6次全额理赔,0-7岁的儿童疫苗注射全额理赔。

个人高端医疗保险怎么买

个人高端医疗保险怎么买 如今,市场上的个人高端医疗保险产品数不胜数,人们想要选择一款适合自己的产品就得“货比三家”。专家推荐招商信诺的个人高端医疗报险产品,有了它,就等于是为自己增添了一道防护疾病的屏障。 个人高端医疗保险怎么买 个人高端医疗保险的购买步骤: 个人高端医疗保险怎么买?专家针对这个问题给出了正确的投保几点建议: 1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识保险的功能和作用; 2、选择一家实力强,信誉好的保险公司; 3、选择一个有责任感、诚实可信、业务精通、能为你提供良好的售前、售中、售后服务,从业三年以上的业务员为你提供服务;

4、选择适合自己需要的险种组合; 5、收到保单后,应在尽快多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,尽量在犹豫期内退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。 个人高端医疗保险险种有哪些 个人高端医疗保险险种有友邦的尊享康逸商业医疗保险,重大疾病疾病保险、失能收入损失保险和护理保险。 医疗保险,也称医疗费用保险。其中,针对高端人群设计,超高保额、突破国家医保限制、就医直付、覆盖广泛的医疗费用保险就是我们俗称的“高端医疗健康保险”。 高端医疗健康保险对医疗费用不再区分社保目录和非社保目录,而是突破社保限制,使被保险人在就医时不用再考虑社保的束缚,专心治病。高端医疗健康保险也会区分门诊和住院的费用。 招商信诺的个人高端医疗保险 招商信诺寰球尊享保障计划让您能根据您的需求,建立一个个性化的、国际化的个人医疗保障计划。 招商信诺致力于为您提供顶级的全球健康保障方案。 我们的保障计划: 每年最高高达2000万元的全面医疗保障;

招商信诺解析中国高端国际医疗保险产品特色服务

招商信诺解析中国高端国际医疗保险产品特色服务 临近春节,国内不少城市都出现了看病难、看病贵的现象。为了缓解这种就诊的现状,不少商业保险相继推出了中国高端国际医疗保险产品,专门为大家的就医保障护航。中国高端国际医疗保险产品有何优势之处?保险专家对此又有何独到的见解? 保险负责人话高端医疗保险 据保险负责人透露:所谓高端医疗,并无明确的定义,更多的是泛称。一般来说,主要是针对高收入、高保障、高社会阶层、高标准要求的高端人群提供精细、优质的医疗服务,代表着医疗服务质量(高技术、高服务)的高档次和服务对象的高端性。高端医疗保险市场在我国刚刚起步,业务模式仍需探索和完善。但有些保险公司厚积薄发,推出的高端医疗保险险种备受大家的欢迎和青睐,最突出的是招商信诺高端医疗保险,在国内各大城市的投保覆盖率逐年上涨,成为后起之秀。 中国高端国际医疗保险产品特色服务 1、不再区分社保目录和非社保目录:中国高端国际医疗保险产品不同于一般的医保、社保。它完全突破社保限制,使被保险人在就医时不用再考虑社保的束缚,专心治病。高端医疗健康保险仅区分门诊和住院的费用,经医生处方的合理必要的非社保目录药品、进口药品、进口医疗器材等都能报销。如主治医生认为客户需要某种药物治疗,该药物不光本院没有,国内也没有,在经过保险公司认定是疾病治疗客观需要的情况下,可以同意负担在境外购买的药物费用。 2、就诊门诊选择自由化:高端医疗保险可以覆盖全国所有公立及私立医院的专家特需门诊及特需病房,只是在如和睦家等少数贵族医院就诊时,由于过于昂贵,大部分保险公司会加以约定:如和睦家医院客户需自己支付四成。招商信诺(https://www.360docs.net/doc/42595910.html,/)高端医疗保险属于中国高端国际医疗保险产品,提供保险服务多样化,全方位,网络直付,能为大家提前预约医院和医师,并在大家到达医院后由专门人员陪同就诊。即便是不熟悉的医院环境,依旧能感受到贴心而温暖的医疗服务,这就是人性化的服务体现。