新华保险---好利年年两全保险(分红型)

好利年年两全保险(分红型)

产品特色 | 产品基本信息 | 保险责任 | 利益演示 | 责任免除 | 风险提示

产品特色

快速见利--每两年返还保额10%

安全获利--满期返还保险费

双重增利--保额分红+累积生息

无忧得利--投保人保费豁免

灵活享利--期满可转换养老年金

产品基本信息

交费期间:一次交清,5年、10年、20年交

投保年龄:

一次交清、5年交、10年交交费期间,投保范围为0-55周岁;

20年交交费期间,投保范围为0-45周岁。

保险期间:至70周岁

保险责任

生存保险金——每两年返(基本保额+累积红利保额)×10%

被保险人于合同生效后至70周岁保单生效对应日期间,在每满两周年的保单生效对应日生存,公司按该保单生效对应日基本保险金额与累积红利保险金额二者之和的10%给付生存保险金。

满期保险金——所交保费+累积红利保额

被保险人生存至年满70周岁保单生效对应日,公司按以下二者之和给付满期保险金,合同终止。

1.实际交纳的保险费;

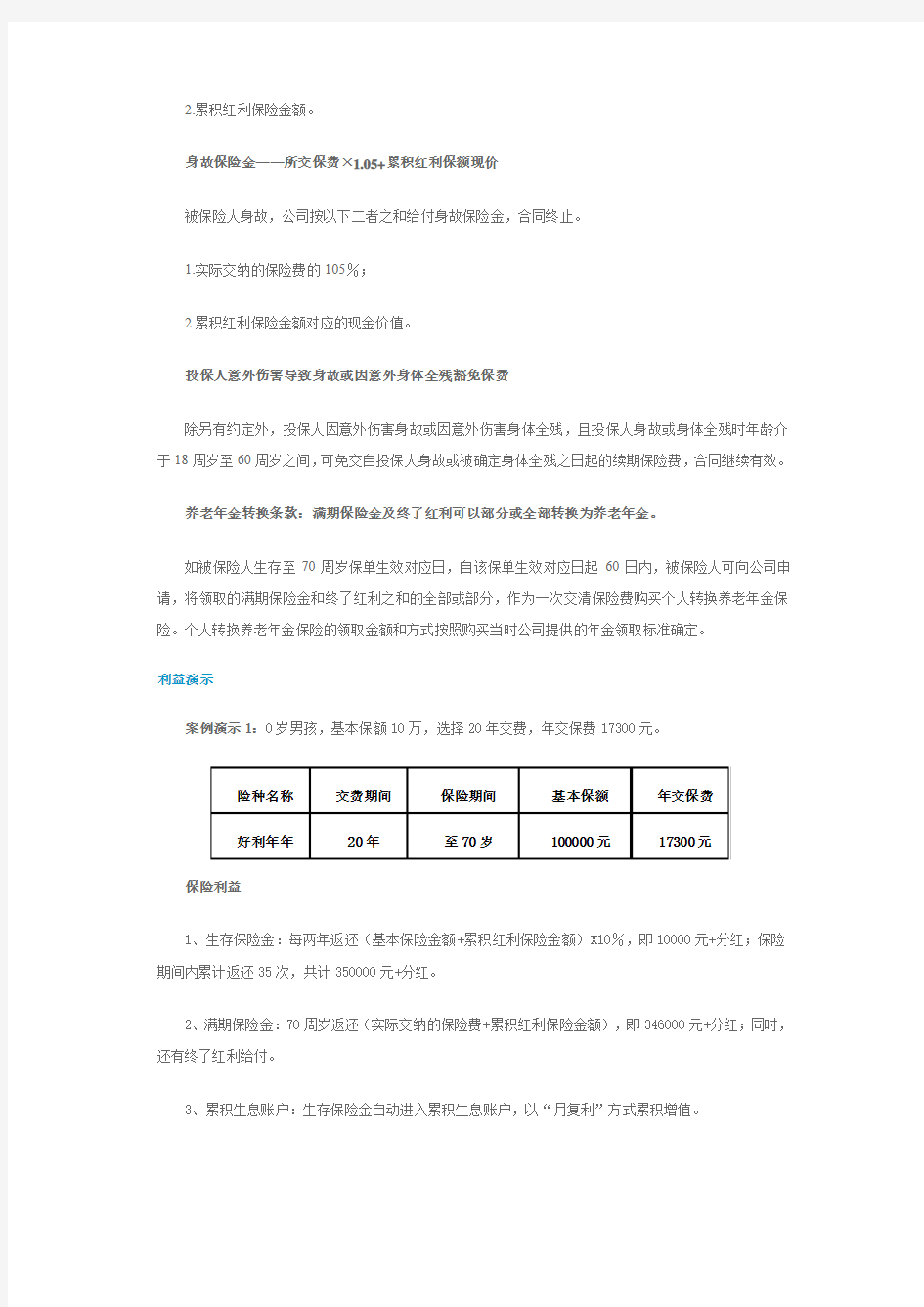

2.累积红利保险金额。

身故保险金——所交保费×1.05+累积红利保额现价

被保险人身故,公司按以下二者之和给付身故保险金,合同终止。

1.实际交纳的保险费的105%;

2.累积红利保险金额对应的现金价值。

投保人意外伤害导致身故或因意外身体全残豁免保费

除另有约定外,投保人因意外伤害身故或因意外伤害身体全残,且投保人身故或身体全残时年龄介于18周岁至60周岁之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。

养老年金转换条款:满期保险金及终了红利可以部分或全部转换为养老年金。

如被保险人生存至70周岁保单生效对应日,自该保单生效对应日起60日内,被保险人可向公司申请,将领取的满期保险金和终了红利之和的全部或部分,作为一次交清保险费购买个人转换养老年金保险。个人转换养老年金保险的领取金额和方式按照购买当时公司提供的年金领取标准确定。

利益演示

案例演示1:0岁男孩,基本保额10万,选择20年交费,年交保费17300元。

保险利益

1、生存保险金:每两年返还(基本保险金额+累积红利保险金额)X10%,即10000元+分红;保险期间内累计返还35次,共计350000元+分红。

2、满期保险金:70周岁返还(实际交纳的保险费+累积红利保险金额),即346000元+分红;同时,还有终了红利给付。

3、累积生息账户:生存保险金自动进入累积生息账户,以“月复利”方式累积增值。

4、身故保险金:若不幸身故,公司给付实际交纳的保险费x105%+累积红利保险金额对应的现金价值,还有终了红利给付。

5、保费豁免:若投保人因意外伤害身故或因意外伤害身体全残,且年龄介于18-60周岁之间,豁免续期保费,继续享受保险利益。

6、养老年金转换:保单期满后,客户可以申请,将满期保险金与终了红利的全部或部分转换为养老年金,让晚年生活更快乐。

案例演示2:35岁女性,基本保额10万,选择10年交费,年交保费35800元。

保险利益

1、生存保险金:每两年返还(基本保险金额+累积红利保险金额)X10%,即10000元+分红;保险期间内累计返还17次,共计170000元+分红。

2、满期保险金:70周岁返还实际交纳的保险费+累积红利保险金额,即358000元+分红;同时,还有终了红利给付。

3、累积生息账户:生存保险金自动进入累积生息账户,以“月复利”方式累积增值。

4、身故保险金:若不幸身故,公司给付(实际交纳的保险费x105%+累积红利保险金额对应的现金价值)。同时,还有终了红利给付。

5、保费豁免:若投保人因意外伤害身故或因意外伤害身体全残,豁免续期保费,继续享受保险利益。

6、养老年金转换:保单期满后,客户可以申请,将满期保险金与终了红利的全部或部分转换为养老年金,让晚年生活更快乐。

责任免除

被保险人因其发生下列情形之一身故的,公司不承担保险责任:

1.投保人对被保险人的故意杀害、故意伤害;

2.故意犯罪或抗拒依法采取的刑事强制措施;

3.自本合同成立或合同效力恢复之日起二年内自杀,但自杀时为无民事行为能力人的除外;

4.主动吸食或注射毒品;

5.酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

6.战争、军事冲突、暴乱或武装叛乱;

7.核爆炸、核辐射或核污染。

发生上述第1项情形导致被保险人身故的,合同终止,本公司向身故保险金受益人退还保险单的现金价值。发生上述其他情形导致被保险人身故的,合同终止,本公司向您退还保险单的现金价值。投保人因发生上述第2-7项情形导致身故或身体全残,或被保险人对投保人故意杀害、故意伤害导致投保人身故或身体全残的,本公司不予豁免保险费。

风险提示

本产品为分红保险,其红利分配是不确定的。本产品采用增额红利方式进行分红。年度分红以增加保险金额的方式进行分配。终了红利在合同生效一年后,因被保险人生存至保险期间届满、发生身故保险事故、投保人解除保险合同、发生责任免除事项、转换条款、合同效力中止期满未达成复效协议等情形导致的合同终止时给付。

10个年金保险产品对比表

例:(7岁男孩每年存10万元存5年共存50万)各家保险公司产品利益明细如下: 产品保额生存金领取方式本金保障 收益率 70~80 80~90 90~10 5 平安--金裕人生(终身)20万60岁前:每2年领保额的10%(共领:52万) 60岁后:每年领保额的6%(1.2万*年数) 身故时返还 50万 身故 赔付20万 80岁时 2.52倍 90岁时 2.73倍 中国人寿--福滿一生(至75岁)93467 60岁前:每年领保额的11%(共领:534631) 60岁后:每年领保额的20%(共领:261707) 75岁返还保 额 93467 身故 还保费50万 75岁满期时 1.77倍 中国人寿--福禄双喜(至75岁)186830 每年领保额的10% 75岁共领:635222 75岁返还 50万 18岁前身故 赔付10万,之后还 保费50万 75岁满期时 2.27倍 泰康--财富金(终身)8.4万 存钱期间领:特别金5.8万 60岁前:每年领保额的10%(共领:44.52万) 60岁后:每年领保额的20%(1.68万*年数) 不返还投保人豁免 80岁时 1.67倍 90岁时 2.01倍 100岁 时 2.35 太平洋--鸿鑫人生(至70岁)8万每年领保额的9%(共领:50.4万)70岁返还 50万 身故领取 现金价值 70岁满期时 2.008倍 新华--好利年年(保额红利)(至70岁)16万每2年领保额的10%(共领:56万)70岁返还 50万 身故领取 16.8万 70岁满期时 2.12倍 生命(大童)--财富两全 (终身)23万 60岁前:每2年领保额的8%(共领:53万) 60岁后:每年领保额的8%(1.84万*年数) 选择60岁提前满期可领:满期金80.5万 105岁满期 领取:524780 身故领取 524780 60岁满期 2.67倍 88岁时 3.139 倍 105岁 时 3.729 倍 中航三星--福滿金生 (至80岁) 保费为96884*5年20万 60岁前:每2年领保额的9%(共领:46.8万) 60岁后:每年领保额的12%(共领:48万) 60岁前:高残每年可额外领:1.2万至60岁 80岁满期 领取:20万 高残豁免保费 身故:最高68万 额外高残金1.2万/年 65岁时 2.171倍 如高残:3.41倍 80岁时 2.37 倍 太平--金悦人生(保额红利)(至80岁)14万 第一个10年:每2年领取保额的5% 第二个10年:每2年领取保额的10% 第三个10年:每2年领取保额的15% 65岁前:每2年领取保额的20% 65岁后至80岁每年领保额的30% 无返还 身故赔付 14万 80岁时 2.464 倍 以上均为分红型的年金险。新华人寿和太平人寿的为保额红利只有身故方可全额领取,而满期或解约只能拿到红利的现金价值。

新华人寿保险险种介绍

新华人寿保险险种介绍 新华人寿保险公司的产品按照人数的不同分为个人险和团体险。 个人险又根据不同的需求分为理财保险、养老保险、少儿保险、健康险、意外险、终身寿险以及定期寿险。 理财保险中以分红,两全险居多,在提供理财保障的同时提供人身保障,既有身故赔付又有满期返还,还有专门的健康理财计划,如福家安康终身健康理财保障系列提供全方位的保障设计。 新华人寿的养老险也以分红型居多,具有代表性的有:尊贵人生年金保险(分红型)、富贵人生两全保险(A、C款)(分红型)、荣享人生养老金保险(分红型)。 新华人寿的健康险主要有两类,一类是重大疾病保障,一类是住院医疗保障,具有代表性的有健康福享重大疾病保障计划以及住院补贴医疗保险(2007)。 新华人寿的意外险种类相对较少,主要有:吉瑞综合意外伤害保障计划、借贷安心意外伤害保险、人身意外伤害保险。 新华人寿还有保障和理财兼具的终身寿险,以及一年一消费的定期寿险。 新华人寿针对团体的险种有很多,根据需求分为员工福利系列、学生平安系列、建筑工程系列、金融贷款系列、出行保障系列以及旅游景点系列。分别针对不同人群的需求,提供具有针对性的保障。新华人寿的这些险种主要是以意外险为主。 保险的意义在于防范未知风险,未雨绸缪及早做好规划,有助于建立起优质为生活。 理财保险: 吉祥至尊两全保险(分红型)、百年好合两全保险(分红型)、红双喜盈宝通两全保险(分红型)、红双喜盈宝利两全保险(分红型)、荣耀人生两全保险(分红型)、好利年年两全保险(分红型)、至尊荣御年金保险(分红型)、福寿安康终身健康保障计划、荣享人生养老年金保险(分红型)、福禄相随两全保险(分红型)、红双喜金富贵年金保险(分红型)、富贵人生两全保险(A款)(分红型)、福家安康终身健康理财保障A计划、福家安康终身健康理财保障C计划、红双喜两全保险(D款)(分红型)、红双喜保利盈两全保险(分红型)、红双喜喜来顺两全保险(分红型)、红双喜喜福汇两全保险(分红型)、红双喜喜得利两全保险(分红型)、红双喜新A款两全保险(分红型)、红双喜新C款两全保险(分红型)、红双喜金钱柜年金保险(分红型)、红双喜两全保险(A款)(分红型)、红双喜两全保险(C款)(分红型)、福如东海C款终身寿险(分红型)、福如东海B款终身寿险(分红型)、福如东

新华保险---好利年年两全保险(分红型)

好利年年两全保险(分红型) 产品特色 | 产品基本信息 | 保险责任 | 利益演示 | 责任免除 | 风险提示 产品特色 快速见利--每两年返还保额10% 安全获利--满期返还保险费 双重增利--保额分红+累积生息 无忧得利--投保人保费豁免 灵活享利--期满可转换养老年金 产品基本信息 交费期间:一次交清,5年、10年、20年交 投保年龄: 一次交清、5年交、10年交交费期间,投保范围为0-55周岁; 20年交交费期间,投保范围为0-45周岁。 保险期间:至70周岁 保险责任 生存保险金——每两年返(基本保额+累积红利保额)×10% 被保险人于合同生效后至70周岁保单生效对应日期间,在每满两周年的保单生效对应日生存,公司按该保单生效对应日基本保险金额与累积红利保险金额二者之和的10%给付生存保险金。 满期保险金——所交保费+累积红利保额 被保险人生存至年满70周岁保单生效对应日,公司按以下二者之和给付满期保险金,合同终止。 1.实际交纳的保险费;

2.累积红利保险金额。 身故保险金——所交保费×1.05+累积红利保额现价 被保险人身故,公司按以下二者之和给付身故保险金,合同终止。 1.实际交纳的保险费的105%; 2.累积红利保险金额对应的现金价值。 投保人意外伤害导致身故或因意外身体全残豁免保费 除另有约定外,投保人因意外伤害身故或因意外伤害身体全残,且投保人身故或身体全残时年龄介于18周岁至60周岁之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。 养老年金转换条款:满期保险金及终了红利可以部分或全部转换为养老年金。 如被保险人生存至70周岁保单生效对应日,自该保单生效对应日起60日内,被保险人可向公司申请,将领取的满期保险金和终了红利之和的全部或部分,作为一次交清保险费购买个人转换养老年金保险。个人转换养老年金保险的领取金额和方式按照购买当时公司提供的年金领取标准确定。 利益演示 案例演示1:0岁男孩,基本保额10万,选择20年交费,年交保费17300元。 保险利益 1、生存保险金:每两年返还(基本保险金额+累积红利保险金额)X10%,即10000元+分红;保险期间内累计返还35次,共计350000元+分红。 2、满期保险金:70周岁返还(实际交纳的保险费+累积红利保险金额),即346000元+分红;同时,还有终了红利给付。 3、累积生息账户:生存保险金自动进入累积生息账户,以“月复利”方式累积增值。

2021年《本人想买保险,征集规划方案》

《本人想买保险,征集规划方案》个人情况:女,35岁,单身且短期内无结婚计划,企业管理人员。税后年收入20万。年生活等各项支出约6万。有住房。无购车打算。承担妈妈全部生活和医疗费用,费用含在前述6万费用中,妈妈本人无收入。目前已有单位买的基本社保。现打算买商业保险解决:1,个人保障2,养老投资3,理想希望是十年内可退休。希望有五年以上资历的保险从业人员帮助做规划。对合适的方案,我会与你联络。楼主:blueskyxx在xx-03-1218:38写道:个人情况:女,35岁,单身且短期内无结婚计划,企业管理人员。税后年收入20万。年生活等各项支出约6万。有住房。无购车打算。承担妈妈全部生活和医疗费用,费用含在前述6万费用中,妈妈本人无收入。目前已有单位买的基本社保。现打算买商业保险解决:1,个人保障2,养老投资3,理想希望是十年内可退休。希望有五年以上资历的保险从业人员帮助做规划。对合适的方案,我会与你联络。回楼主分两部分回答您的问题1.个人保障.建议您考虑以下几类险种定期寿险-看到您说妈妈没有收入来源.那么她的生活费用完全要靠您来支付.所以投保高额定寿是必须的;重大疾病-这个不解释了.代理人已经说的很多了.我想您也能明白;意外保险-这个也没什么可解释的.也同样建议您把额度做的相对高一些;个人建议上述三类险种全部选择消费型的.以节省保费开支.省出更多资金用于养老计划; 2.养老年金.看您提到打算45岁退休.从产品功能上来看是可以实现的.但是您可能要为此多支付一些保险费.毕竟.领钱越做交费越多.

关于目前市场上现行的养老金形态在此做简单说明--a.持续领取型.按照您的计算从45岁开始领取养老金.领到死为止;b.保证领取型:您可以选择保证领取xx年.也可以选择保证领取20年.如果不到20年身故.由您的受益人继续把余下的钱继续领完;c.两全分红保险替代养老年金:从您投保的第二个保单年度(或者第n个)开始领钱.一直到合同满期为止.当然这个的预算是最大的.且整体收益并不很好.建议备选;您可以根据自己的需求选择产品类型.在这里只做两点小的提示.如果您的经济条件允许,可以尽量选择交费期比较短的方式投保.对于养老年金来说,交费期间越短,保费支出越大.现金价值也越高.自然分红收益更可观;购买年金保险.建议您重点关注合同约定的确定领取部分.分红数据只能作为您参考的备选项,另外,个人建议,对于合同内没有明确说明保证领取的产品,例如万能投连,建议您不要考虑,毕竟,一件确定的事情不能用一笔不确定的资金来支付;先说这些吧.祝好由楼主的情况,我想到了一个问题,就是结婚率和保险的关系。比较基础的思路是,由于结婚,尤其是产出了小孩,增加了双方的责任,因为保险需求是基于责任的,所以结婚率高的国家理论上投保率和保额都会高一些,反之则低。回到正题,楼主应该先考虑完善自身保障,至于养老,个人不建议完全通过保险来做,当然保险可以做一部分。先说明一点:我没有五年以上的保险资历。我的观点是:第一:因为你是单身的,建议你应该先为自己投一份终身的重疾险,新华的健康福星或者福寿安康,第二:因为你上有老,你必须为自己投保一份高保额的意外险或者定期寿险,你可以了解新华的吉

新华保险好利年年两全保险

快速见利,每两年返还保额的10%:好利年年具备长期储蓄的功能,且每两年即可返还保额的10%,客户因此可以快速体验到它的实际利益。若您购买10万保额,每隔一年至少可以返还1万元,这样就可以利用返还金定期规划家庭生活。这种定制式的返还安排能使您的家庭生活在预期规划中变得更加丰富、有乐趣。 安全获利,满期返还所有保费:“理财不损失本金”反映了多数人投资理财的风险偏好和承受能力。好利年年以合同方式明确承诺满期返还所交保险费,外加多年累积的红利保额和终了红利。这对于身处金融市场颠簸中的大众来说无疑是一颗定心丸,相当于把钱放进了保险柜,可以放心储备未来生活资金,享受高枕无忧的实利。 双重增利,保额分红加累积生息:保费安全无忧,保险利益还可不断增值。好利年年秉承新华保险一贯的保额分红特色,结合了年度红利和终了红利的双重红利功能。通过年度红利的复利累积和终了红利的平滑回报,使您分享公司的经营成果与投资收益,有效缓解通胀的经济压力。其次,为避免未及时领取的生存保险金闲置,好利年年设置的累积生息账户可助您一臂之力。所有生存保险金可直接进入累积生息账户,使资金在分红增值后实现二次增值。累积生息账户好像“聚宝盆”,集合了您的每笔生存保险金,并通过月复利不断累积,加大了资金增值的“动力”、提升了增值的速度。 无忧得利,投保人身故豁免保费:现实生活中有甜蜜幸福,也可能有意外风险不期而至。意外给家人造成痛苦,更可能使家庭经济陷入困顿。若客户为亲人买了保险,意外的发生很可能导致家人无力交纳后续保费,以致损失部分保险利益。投保“好利年年”就不用担心这个问题,若投保人在18至60周岁间因意外不幸身故或全残,可免交续期保费,而被保险人依然可以享受全部保险利益,这恰是“好利年年”保障功能的集中体现。 灵活享利,期满可转换养老年金:70周岁时客户即可领取满期保险金和终了红利,这是一笔满足养老所需的资金。但如果您没有合适的理财渠道,不愿面临重新打理资金的烦恼,好利年年特有的养老年金转换功能给予您灵活选择的机会。您可将满期保险金与终了红利的全部或部分转换为养老年金,以年领或月领的方式定期领取,使晚年生活的保障性进一步增强。 个人觉得好利年年是款很好的产品,但是因为快速返还型保险产品正在受保监会的限制,所以可能以后就要买不到好利年年了。

马云说保险

马云说保险 很多人一生输就输在对新生事物的看法上:第一,看不见;第二,看不起;第三,看不懂;第四,来不及。马云谈保险,就两个字:霸气。 他说:保险是后路,在春风得意时布好局,才能四面楚歌时有条路。 有钱时,钱不值钱。 没钱时,人不值钱。 要想让人永远值钱,就必须用您现在有能力的时候,把赚到的钱拿出一部分来规划好不确定的将来。 您放在银行的钱和放在保险公司的钱都是您的钱, 不同的是:银行肥在现在,瘦在未来; 保险规划將赢在未来!让现在有钱的您,变成未来值钱的您,人寿保险恰能做到这一点。提早规划,提早安心。做一个没有后顾之忧的幸福达人。 ------------------------------------------------------------------------------------------------------------------------------------------------------------------ 新华产品的优势是:1、任何一款分红产品都是保额分红,复利增额;2、任何一款分红产品至少都有两个红利(年度红利和终了红利),3、任何一款分红产品“全残”都作为理赔或豁免标准。如果你想办保障型的,可以了解新华人寿的“吉星高照”或“福家安康”。如果想办理财型的,可以了解新华的“尊享人生”,这是些都是很有优势或创新型的产品。

(一)好利年年两全保险(分红型) 产品特色 快速见利--每两年返还保额10%安全获利--满期返还保险费双重增利--保额分红+累积生息 无忧得利--投保人保费豁免灵活享利--期满可转换养老年金 保险责任 生存保险金——每两年返(基本保额+累积红利保额)×10% 被保险人于合同生效后至70周岁保单生效对应日期间,在每满两周年的保单生效对应日生存,公司按该保单生效对应日基本保险金额与累积红利保险金额二者之和的10%给付生存保险金。 满期保险金——所交保费+累积红利保额 被保险人生存至年满70周岁保单生效对应日,公司按以下二者之和给付满期保险金,合同终止。 1.实际交纳的保险费; 2.累积红利保险金额。 身故保险金——所交保费×1.05+累积红利保额现价 被保险人身故,公司按以下二者之和给付身故保险金,合同终止。 1.实际交纳的保险费的105%; 2.累积红利保险金额对应的现金价值。 投保人意外伤害导致身故或因意外身体全残豁免保费