多晶硅企业产量统计(2010年最新版)

多晶硅企业产能产量统计表

2020年高纯多晶硅企业发展战略规划

2020年高纯多晶硅企业发展战略规划 2020年9月

目录 一、战略规划目标 (3) 二、采取的措施及实施效果 (3) 1、持续进行研发投入,掌握产品核心技术 (3) 2、持续扩充产能,提升公司市场份额 (4) 3、坚持产品质量为本,不断提升服务水平 (5) 4、完善内部管理结构,提高管理水平 (5) 三、未来实施规划 (5) 1、产品技术规划 (5) 2、人力资源规划 (6) 3、供应链实施计划 (6) 4、市场发展规划 (7) 5、业务发展与资金筹措规划 (7)

一、战略规划目标 公司将持续聚焦于太阳能光伏多晶硅产业,巩固现有的技术和成本优势,继续在产品质量上保持领先,扩大生产规模,为全球光伏产业提供高质量多晶硅,推动光伏平价上网,将太阳能光伏打造成可持续、最清洁和最经济的能源之一,为解决全球能源和环境问题贡献大全智慧和大全方案。在此基础上,公司将凭借行业领先的多晶硅研发和技术优势,全力实现在半导体高纯多晶硅领域内的突破,强化核心竞争力,开拓新的业务增长点,提升盈利能力,为中国半导体行业多晶硅原材料的自主可控做出贡献。 二、采取的措施及实施效果 近几年,公司为实现战略目标已采取的措施包括持续加大技术研发投入、持续扩充产能、提升质量管控、完善内部管理结构,有效地提高了公司核心竞争力和市场地位。 1、持续进行研发投入,掌握产品核心技术 公司不断加大研发投入,研发支出呈快速增长趋势。公司在加强自身研发实力的同时,重视与技术咨询机构、高校及科研院所的合作,积极借助外部研发机构的力量,努力提升公司整体的技术水平。 通过持续的自主研发并辅以外部引进并吸收升级的技术,公司已经掌握了一系列具有竞争力的核心技术,包括精馏耦合技术、四氯化

多晶硅质量影响因素分析--论文1

多晶硅质量影响因素分析 郑珂、陈霞、李晓明 山东瑞阳硅业科技有限公司 关键字:多晶硅质量三氯氢硅氢气配比洁净 摘要:多晶硅质量受多方面因素的影响,本文结合生产实际,分别从生产原料三氯氢硅、氢气、混合气配比、反应温度、设备洁净条件等方面进行了分析,通过提高原料纯度,控制反应配比5:1和温度1080-1100℃,逐步提高多晶质量。 近几年,太阳能行业也得到长足发展。目前国际上多晶硅生产主要的传统工艺有:改良西门子法、硅烷法和流化床法,其中改良西门子工艺生产的多晶硅的产能约占世界总产能的80%。现在结合我公司近2年的生产实际,总结一下改良西门子工艺中影响多晶硅的质量的因素。 一、流程简介 我公司主要工艺流程采用精馏方法从原料中分离出高纯度的三氯氢硅,送入还原厂房,在混合器内汽化并与氢气混合,混合气体在高温硅芯表面上发生化学反应,逐渐沉积并生长出所需规格的多晶硅棒,还原尾气输送至还原尾气干法回收工序进行分离,分离出氢气与氯硅烷,得到纯净的再生氢气,氯硅烷经脱吸后,送至提纯进一步精馏得到高纯度的三氯氢硅和四氯化硅,氢气和三氯氢硅送回还原厂房循环使用,四氯化硅输送至白炭黑生产线生产气相白炭黑。 二、工艺原理

多晶硅生产过程中,核心部分为多晶硅还原生产,其基本原理为在还原炉内,用高纯三氯氢硅为原料,高纯氢气为还原剂,在1080~1100℃高温下硅被还原出来,有部分三氯氢硅直接被热分解为硅,二者一同沉积在发热体硅芯上。同时,高温下还会发生部分副反应。其主反应为: HCl Si C H SiHCl 31100108023+??????→??-+ 副反应为: 243239004H SiCl Si C SiHCl ++????→??≥ HCl Si H SiCl 4224+?→?+ 43212002SiCl HCl Si C SiHCl ++????→??≥ Cl SiCl SiHCl H 23+??→?高温 Cl B BCl H 6223+?→? Cl P PCl H 6223+?→? 生产的目的为控制各项条件向主反应方向发生,尽量减少或杜绝副反应的发生。 三、质量影响因素分析 1.原料对多晶硅质量的影响——三氯氢硅 太阳能级多晶硅对其原料之一三氯氢硅的指标要求众说纷纭,但对于杂质,大多数厂家要求为B<0.1ppbw 、P<1ppbw 、Fe<50ppbw 、C<1ppmw ,其主要杂质P 、B 含量若较高,则高温下将会发生P 、B 析出的副反应,析出的P 、B 将附着在硅棒中,严重影响多晶硅的电阻率指标。

2017年中国企业500强全部名单

2017年中国企业500强全部名单名次企业名称 2016年营业收入 1.国家电网公司 20939.7168亿元 2.中国石油化工集团公司 19692.1982亿元 3.中国石油天然气集团公司 18719.0290亿元 4.中国工商银行股份有限公司 10152.6600亿元 5.中国建筑股份有限公司 9597.6549亿元 6.中国建设银行股份有限公司 8480.5200亿元 7.中国农业银行股份有限公司 7790.9800亿元 8.中国平安保险(集团)股份有限公司 7744.8800亿元 9.上海汽车集团股份有限公司 7564.1617亿元 10.中国银行股份有限公司 7554.0200亿元 11.中国移动通信集团公司 7116.1106亿元 12.中国人寿保险(集团)公司 6963.4318亿元 13.中国铁路工程总公司 6442.6089亿元 14.中国铁道建筑总公司 6302.9681亿元 15.国家开发银行股份有限公司 5887.5467亿元 16.东风汽车公司 5726.1266亿元 17.华为投资控股有限公司 5215.7400亿元 18.华润(集团)有限公司 5034.0782亿元 19.太平洋建设集团有限公司 4957.8589亿元 20.中国南方电网有限责任公司 4732.8148亿元 21.中国兵器装备集团公司 4726.7719亿元 22.中国交通建设集团有限公司 4700.2154亿元 23.中国人民保险集团股份有限公司 4433.2300亿元 24.中国海洋石油总公司 4377.4087亿元 25.中国邮政集团公司 4358.3636亿元 26.中国五矿集团公司 4354.5005亿元 27.中国第一汽车集团公司 4303.8158亿元 28.天津物产集团有限公司 4206.8435亿元 29.中国电信集团公司 4144.5834亿元 30.安邦保险股份有限公司 4139.7026亿元 31.苏宁控股集团有限公司 4129.5073亿元 32.中国兵器工业集团公司 4074.0610亿元 33.中粮集团有限公司 4070.0647亿元 34.北京汽车集团有限公司 4061.0384亿元 35.中国中化集团公司 3954.9504亿元 36.山东魏桥创业集团有限公司 3731.8332亿元 37.中国航空工业集团公司 3711.9722亿元 38.海航集团有限公司 3523.3153亿元 39.交通银行股份有限公司 3511.9183亿元 40.中国中信集团有限公司 3511.1397亿元

2018年多晶硅行业深度研究报告

2018年多晶硅行业深度研究报告

本期内容提要: 我国多晶硅产业砥砺前行,持续推进进口替代。硅材料分无机硅和有机硅,无机硅多为单质硅,包括多晶硅、单晶硅和非晶硅三类,多晶硅经区熔或直拉可生产单晶硅,半导体和光伏是其下游两大应用领域。我国多晶硅产业经历2006年之前的依赖进口,2011年的国外产能倾销,2014年的“双反”,国内产能竞争力逐步增强。2017年,我国产量24.20万吨,占全球55%,由于需求量大,进口14.10万吨,占表观消费量37%,近年呈小幅下降趋势。 国内多晶硅产能投放加速,全球供需仍处紧平衡。至2017年,全球万吨级多晶硅产能不足20家,TOP10产能38万吨;我国有效产能27.6万吨,集中度较高。未来多晶硅扩产集中于国内,中能/新特/永祥/大全合计新增约13万吨,基本与进口量相当,国外仅OCI扩产1.32万吨。我们分三种情形对测算未来需求,认为在80-90元/Kg价格区间内供需将处紧平衡。 成本与品质成为企业竞争关键,国内产能成本优势明显,无惧价格下降压力。多晶硅生产流程相对封闭,成本主要受能源(43%)、原材料(27%)和折旧(22%)影响,决定了新产能具备一定后发优势,包括:选择低电价降低能源成本;优选装臵及工艺降低单耗及能耗;资产投资下降降低折旧。国内龙头已位于全球成本曲线左侧,通威和大全现金和生产成本目前分别在46和59元/Kg左右,处领先水平,新增产能还将进一步下降。我们认为受平价上网影响,多晶硅价格大幅反弹概率较小。我们以行业降本增效路径测算现金和生产成本有望分别降至 3.1和3.9万元/吨,该水平下即使价格降至70元/Kg,企业仍有35%的毛利率。 海外龙头景气差异较大,欧美产能有望逐步被国内先进产能替代。我国多晶硅主要进口国及地区有韩国(45%)、德国(30%)、美国+台湾(15%)。我们对海外龙头进行了分析。OCI 2017年收购马来西亚工厂,并规划1.32万吨扩产,近年来多晶硅业绩持续提升。OCI马来西亚产能有成本优势,年初与隆基签订合同,品质得到认可,加之关税较低,我们认为OCI仍有竞争力。瓦克近年来多晶硅利润下滑明显,由于德国产能投产较早,美国产能不太稳定,我们认为其在光伏级市场市占率有下滑预期。REC是硅烷流化床工艺代表,生产成本低但折旧成本高,整体产能不具备竞争优势,加之我国对美“双反”关税较高,业绩呈下滑趋势。 投资建议:我们长期看好光伏发展,虽当前处调整期,但多晶硅环节格局已较为清晰,具有成本和品质优势的龙头机会明显,建议关注A股通威股份;H股新特能源;美股大全新能源。 风险因素:国内产能投产不及预期; 市场竞争加剧; 贸易摩擦; 原材料价格波动; 政策风险等。

2019年多晶硅料行业分析报告

2019年多晶硅料行业 分析报告 2019年7月

目录 一、多晶硅料对于晶硅光伏产业至关重要 (4) 1、多晶硅是光伏晶硅产业链最重要的原料 (4) 2、多晶硅的生产是化工生产过程 (5) 3、近十年多晶硅的价格演变及行业发展情况 (7) 4、多晶硅的成本构成 (8) 5、光伏级多晶硅料根据品质可细分为五类 (10) 二、高品质多晶硅料的需求将持续增长 (12) 1、多晶硅全球产能高速增长,增量主要来自中国 (12) 2、国内新建产能相对海外产能已经具备成本优势 (14) 3、进口硅料占比逐年下降,短期内仍需要海外进口硅料 (14) 4、硅料价格当前处于阶段底部,仅国内头部企业保持微利 (15) 5、硅料头部企业或将谨慎扩产 (17) 6、单晶硅片产能扩张将提升对于高品质单晶硅料的需求 (21) 7、提升硅料品质或将成为国内多晶硅料头部企业下一步发展的重点 (23) 三、相关企业 (26)

中国低成本产能今年大量释放是之前多晶硅行业高利润的必然 结果。多晶硅的生产本质是化工生产过程,技术难度高,扩产周期长。今年以来,国内有大量低成本的多晶硅料产能释放,对于多晶硅的价格形成一定冲击。然而,此轮国内多晶硅料产能扩产的决策,大多是在2017Q1至2018Q1前后时间段做出的。彼时,多晶硅一级料的价格在100元/kg以上,低成本多晶硅料企业的毛利率超过40%。这种前置条件下,通威,新特,协鑫,大全新能源等技术领先的企业有足够的动力到低电价区域进行扩产。因此2019年大量多晶硅料新产能的释放,实际上是2017-2018Q1当时多晶硅产业处于暴利阶段而导致的结果。 国内新产能相对海外产能已经具备成本优势,硅料处于进口替代的过程。国内新建产能大多在新疆、内蒙、四川等能源相对丰富,电价低廉的区域,电力成本有较大幅度降低;另一方面,多晶硅生产装备技术的进步和工艺水平的提升,使得多晶硅的设备初始投资成本下降幅度较大。因此新投产能在折旧成本上也存在较大优势。从成本分布上,目前国内领先企业的生产成本已经全面低于海外龙头企业。在品质提升的前提下,国内硅料竞争力在逐渐增强。我国对于进口多晶硅料的依赖度呈现下降趋势,但是短期内仍然需要海外产能。2018 年我国进口多晶硅料14万吨,同期国内多晶硅料产出25.9万吨,进口硅料占比35.02%。 当前仅头部企业保持微利,2020年或将无新扩产能。4月初多晶硅价格跌至历史低点,其中单晶致密料降至7.45万元/吨,同比下滑42.6%。多晶致密料跌至6.28万元/吨,同比跌幅达到50.2%,5月份三家万吨级

一文看懂半导体硅片所有猫腻

一文看懂半导体硅片所有猫腻 半导体单晶硅片的生产工艺流程 单晶硅片是单晶硅棒经由一系列工艺切割而成的,制备单晶硅的方法有直拉法(CZ 法)、区熔法(FZ 法)和外延法,其中直拉法和区熔法用于制备单晶硅棒材。区熔硅单晶的最大需求来自于功率半导体器件。 单晶硅制备流程 直拉法简称CZ 法。CZ 法的特点是在一个直筒型的热系统汇总,用石墨电阻加热,将装在高纯度石英坩埚中的多晶硅熔化,然后将籽晶插入熔体表面进行熔接,同时转动籽晶,再反转坩埚,籽晶缓慢向上提升,经过引晶、放大、转肩、等径生长、收尾等过程,得到单晶硅。 区熔法是利用多晶锭分区熔化和结晶半导体晶体生长的一 种方法,利用热能在半导体棒料的一端产生一熔区,再熔接单晶籽晶。调节温度使熔区缓慢地向棒的另一端移动,通过整根棒料,生长成一根单晶,晶向与籽晶的相同。区熔法又分为两种:水平区熔法和立式悬浮区熔法。前者主要用于锗、GaAs 等材料的提纯和单晶生长。后者是在气氛或真空的炉室中,利用高频线圈在单晶籽晶和其上方悬挂的多晶硅棒的接触处产生熔区,然后使熔区向上移动进行单晶生长。由于硅熔体完全依靠其表面张力和高频电磁力的支托,悬浮于多

晶棒与单晶之间,故称为悬浮区熔法。 巨头垄断硅片市场进口替代可能性高 直拉法和区熔法的比较 单晶硅是从大自然丰富的硅原料中提纯制造出多晶硅,再通过区熔或直拉法生产出区熔单晶或直拉单晶硅,进一步形成硅片、抛光片、外延片等。直拉法生长出的单晶硅,用在生产低功率的集成电路元件。而区熔法生长出的单晶硅则主要用在高功率的电子元件。直拉法加工工艺:加料→熔化→缩颈生长→放肩生长→等径生长→尾部生长,长完的晶棒被升至上炉室冷却一段时间后取出,即完成一次生长周期。 悬浮区熔法加工工艺:先从上、下两轴用夹具精确地垂直固定棒状多晶锭。用电子轰击、高频感应或光学聚焦法将一段区域熔化,使液体靠表面张力支持而不坠落。移动样品或加热器使熔区移动。这种方法不用坩埚,能避免坩埚污染,因而可以制备很纯的单晶,也可采用此法进行区熔。 半导体单晶硅片加工工艺流程 工业生产中对硅的需求主要来自于两个方面:半导体级和光伏级。半导体级单晶硅和光伏级单晶硅在加工工艺流程中存在着一些差异,半导体级单晶硅的纯度远远高于光伏级单晶硅。半导体级单晶硅片的加工工艺流程:单晶生长→切断→外径滚磨→平边或V 型槽处理→切片,倒角→研磨,腐蚀--抛光→清洗→包装。

单晶硅与多晶硅的应用和区别

1单晶硅与多晶硅的应用和区别 多晶硅是生产单晶硅的直接原料,是当代人工智能、自动控制、信息处理、光电转换等半导体器件的电子信息基础材料。被称为“微电子大厦的基石”。 在太阳能利用上,单晶硅和多晶硅也发挥着巨大的作用。虽然从目前来讲,要使太阳能发电具有较大的市场,被广大的消费者接受,就必须提高太阳电池的光电转换效率,降低生产成本。从目前国际太阳电池的发展过程可以看出其发展趋势为单晶硅、多晶硅、带状硅、薄膜材料(包括微晶硅基薄膜、化合物基薄膜及染料薄膜)。 从工业化发展来看,重心已由单晶向多晶方向发展,主要原因为;[1]可供应太阳电池的头尾料愈来愈少;[2] 对太阳电池来讲,方形基片更合算,通过浇铸法和直接凝固法所获得的多晶硅可直接获得方形材料;[3]多晶硅的生产工艺不断取得进展,全自动浇铸炉每生产周期(50小时)可生产200公斤以上的硅锭,晶粒的尺寸达到厘米级;[4]由于近十年单晶硅工艺的研究与发展很快,其中工艺也被应用于多晶硅电池的生产,例如选择腐蚀发射结、背表面场、腐蚀绒面、表面和体钝化、细金属栅电极,采用丝网印刷技术可使栅电极的宽度降低到50微米,高度达到15微米以上,快速热退火技术用于多晶硅的生产可大大缩短工艺时间,单片热工序时间可在一分钟之内完成,采用该工艺在100平方厘米的多晶硅片上作出的电池转换效率超过14%。据报道,目前在50~60微米多晶硅衬底上制作的电池效率超过16%。利用机械刻槽、丝网印刷技术在100平方厘米多晶上效率超过17%,无机械刻槽在同样面积上效率达到16%,采用埋栅结构,机械刻槽在130平方厘米的多晶上电池效率达到15.8%。 多晶硅与单晶硅的差别 请问多晶硅与单晶硅的差别是什么?国内有那些厂家在生产这两种产品? 多晶硅是单质硅的一种形态。熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。多晶硅可作拉制单晶硅的原料,多晶硅与单晶硅的差异主要表现在物理性质方面。例如,在力学性质、光学性质和热学性质的各向异性方面,远不如单晶硅明显;在电学性质方面,多晶硅晶体的导电性也远不如单晶硅显著,甚至于几乎没有导电性。在化学活性方面,两者的差异极小。多晶硅和单晶硅可从外观上加以区别,但真正的鉴别须通过分析测定晶体的晶面方向、导电类型和电阻率等。 一、国际多晶硅产业概况 当前,晶体硅材料是最主要的光伏材料,其市场占有率在90%以上,而且在今后相当长的一段时期也依然是太阳能电池的主流材料。

电子级多晶硅的生产工艺

电子级 多晶硅的生产工艺

目录 摘要........................................................1. 1引言. (1) 2 多晶硅技术的特殊性及我国的差距 (1) 2.1 多晶硅技术的特殊性 (1) 3 主要的多晶硅生产技术选择 (2) 3.1 SiCl 4 法 (2) 3.2 SiH 2Cl 2 法 (3) 3.3 SiH 4 法 (3) 3.4 SiHCl 3 法 (4) 4 电子级多晶硅流程 (5) 4.1 第一代SiHCl 3 的生产流程 (5) 4.2 第二代多晶硅的生产流程 (7)

4.3 第三代多晶硅生产流程 (8) 5 流床反应器和自由空间反应器 (10) 6 结论 (11) 7致谢 (11) 参考文献 (12)

电子级多晶硅的生产工艺 摘要:就建设1000t电子级多晶硅厂的技术进行了探讨。对三氯氢硅法、四氯化硅法、二氯二氢硅法和硅烷法生产的多晶硅质量、安全性、运输和存贮的可行性、有用沉积比、沉积速率、一次转换率、生长温度、电耗和价格进行了对比;对还原或热分解使用的反应器即钟罩式反应器、流床反应器和自由空间反应器也进行了比较。介绍了用三氯氢硅钟罩式反应器法生产多晶硅三代流程。第三代多晶硅流程适于1000t/a级的电子级多晶硅生产。 关键词多晶硅;三氯氢硅法;硅烷法;流程;生产 1.引言: 根据电子级多晶硅的需求,世界及中国电子级多晶硅的生产能力,市场竞争形势,多晶硅的体纯度和表面纯度以及生产成本。提出了占领市场必须具备的质量标准,能源消耗和材料消耗指标以及最终生产成本。本文将进一步讨论目前电子级多晶硅的各种关键技术和这些技术对比,从而提出在建设我国1000t电子级多晶硅工厂的技术建议。 2 多晶硅技术的特殊性及我国的差距 2.1 多晶硅技术的特殊性 电子级多晶硅的发展经历了将近50年的历程。各国都在十分保密的情况下发展各自的技术。国外有人说参观一个多晶硅工厂甚至比参观一个核工厂还要难,可见其保密性之严。电子级多晶硅的特点是高纯和量大,其纯度已达很高级别:受主杂质的原子分数仅为5×10-11,施主杂质的原子分数为15×10-11(国外的习惯表示法分别为50ppt和150ppt)。其生产能力于1965年达30t/a,1988年上升到5500t/a,2000年已达到26000t/a,这在凝聚态物质中是首屈一指的。生产如此大

中国多晶硅行业发展现状分析

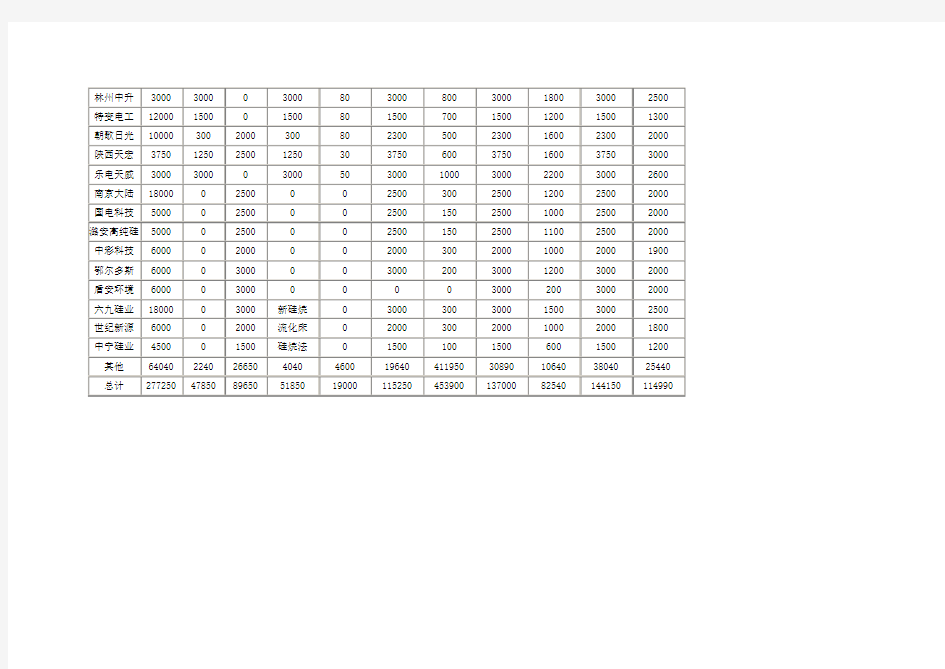

332 二 ○一二年第二十三期 华章 M a g n i f i c e n t W r i t i n g 孙翌华,延安大学西安创新学院。 作者简介:中国多晶硅行业发展现状分析 孙翌华 (延安大学西安创新学院,陕西西安710100) [摘要]中国多晶硅行业外部环境已出现明显变化,多晶硅供求平衡矛盾仍未得到彻底缓解,多晶硅行业发展趋 势是进一步集约化。 [关键词]多晶硅;成本;供求1、中国多晶硅行业外部环境分析 目前,除保利协鑫、大全新能源等少数企业较好的生产状态,九成以上的中国多晶硅企业均处于停产状态。中国多晶硅行业发展外部环境异常严峻,主要体现在以下几点: 1.1光伏产业调整期尚未结束。2011年下半年以来,光伏产业进入调整期,组件产品价格快速下滑,最终引致上游的多晶硅价格大跌。2011年全球光伏新增装机为29.67GW ,较2010年增长76.4%。尽管光伏终端市场依然保持了高速增长,但由于供给端增长过快,例如中国组件产能超过40GW ,多晶硅、硅片、电池等环节也出现产能相对过剩局面。 2012年上半年,光伏产业调整进入深化阶段,原本还在30%毛利率以上的多晶硅环节深受影响,价格大幅跳水。 1.2中国多晶硅企业正面临国外厂商的低价竞争。截止2012年6月29日,中国商务部已经收到了保利协鑫等国内多晶硅厂商的申请,希望来自美韩的多晶硅出口倾销行为进行调查、征收反倾销税,中国商务部尚未正式进行立案调查。Hemlock 、REC 、OCI 等美韩多晶硅价格已经跌至20美元/公斤左右,低于国内多晶硅厂商的市场价格,即使是身为国内多晶硅领头羊的保利协鑫也难以长期承受如此的价格竞争。 1.3多晶硅下游市场需求增长前景不确定。全球光伏产业经历了多年的高速增长后,增速趋缓,传统的光伏市场大国德国将稳定在6GW 左右,而意大利财政经济基础较之德国薄弱,受到欧债危机的冲击较大,光伏市场也难以再现高速增长态势。新兴市场国家已经启动,中国、美国、日本等有望逐渐成为光伏市场新的亮点,但受到国际国内多方面因素的影响,新兴市场国家短时间内难以取代欧洲的光伏市场地位。全球光伏市场增速放缓、增长前景不确定给中国多晶硅行业发展带来多重变数。 2、中国多晶硅供求现状 笔者预测,中国多晶硅行业的供求状况将在2013年下半年以后得以彻底改观,届时光伏产业链各环节也将达到相对平衡状态。 2.1多晶硅供求情况。 2.1.12011全年、2012年1—5月全球多晶硅供应、需求量。2011年,全球多晶硅总产量达到24万吨,预计2012年仍将有30%左右的增长,超过30万吨。 2011年多晶硅需求量大约为19万吨,其中电子级多晶硅需 求量2.7万吨,太阳能级多晶硅需求量16.3万吨,预计2012年太阳能级多晶硅需求量将在18万吨左右。 整体上看,2012年全球多晶硅供给仍处于相对过剩状态。2.1.22011全年、2012年1—5月中国多晶硅进口量。2011 年中国总计进口多晶硅64613.86吨,其中,从韩国进口21361吨,从美国进口17476.32吨。 2012年1—5月份中国累计进口多晶硅34034.74吨。具体来看,5月份,中国从美国进口多晶硅3269.37吨,环比增长28.47%,其所占比重为41.40%;从德国进口多晶硅2053.53吨, 环比增长69.04%,其所占比重为26.01%;从韩国进口多晶硅1752.74吨,环比增长15.05%,其所占比重为22.20%。 2.1.3中国主要多晶硅企业产能概况。中国国产多晶硅供应占到本国光伏产业需求的一半左右,中国主要多晶硅企业产能状况如表1: 2.2多晶硅企业成本竞争力概况。综合各项数据来看,中国多数多晶硅企业成本均在35美元/公斤以上,甚至部分多晶硅小企业成本在50美元/公斤以上。经过技术改造和优化生产管控,保利协鑫多晶硅成本控制在18.6美元/公斤。赛维LDK 和昱辉多晶硅成本均超过30美元/公斤。 从国外多晶硅大厂数据看,OCI 、REC 、瓦克、MEMC 、Hem-lock 等多晶硅生产成本均在25美元/公斤以下,最优水准可以做到15—20美元/公斤。中国多晶企业发展历程短,早期企业发展过程中在技术工艺设计上基本处于摸索状态,无法做到闭环生产,不但造成环保问题,而且造成单位固定资产投资远远高于国外先进水平,甚至是国外先进水平的5—10倍之多,企业因此背上沉重的折旧包袱,生产成本难具竞争力。 3、中国多晶硅行业发展的问题和趋势 中国多晶硅行业是伴随全球光伏产业的飞速发展而发展起来的,从无到有,从弱小到在全球市场占有一席之地,发展道路艰辛。目前,应正视行业发展的三大问题:(1)多晶硅行业集中度不高,企业力量分散;(2)生产工艺与国外先进水平比尚有差距,无法做到闭环生产和化工产物的有效循环利用;(3)生产成本尚不具备国际竞争力。 中国多晶硅行业发展会出现集约化趋势,未来万吨以上具备成本竞争力的多晶硅企业将成为重点培育的企业,3000吨以下的多晶硅企业将不具备规模经济优势,最终被淘汰出市场。从技术发展上,改良西门子法依然是主要技术工艺,低电耗的冷氢化工艺逐渐在更多企业推广,企业将会通过优化技术工艺实现真正的闭环生产和化工产物的有效循环利用。 【参考文献】 [1]郭力方.多晶硅停产潮波及上市公司.市场或加速分化[N ].中国证 券报,2011.12.[2]文泰.多晶硅企业停产增多.行业目前困局难破[J/OL ].证券时报 网,2011.12.

电子级多晶硅金属杂质来源探讨

山 东 化 工 收稿日期:2018-06-07 基金项目:国家重大专项(02专项);极大规模集成电路制造技术及成套工艺(2014ZX02404)作者简介:高召帅(1990—),江苏徐州人,浙江大学硕士,江苏鑫华半导体材料科技有限公司研发工程师,从事电子级多晶硅领域研究工作;通讯联系人:于跃。 电子级多晶硅金属杂质来源探讨 高召帅,于 跃,谢世鹏,厉忠海,王 培 (江苏鑫华半导体材料科技有限公司,保利协鑫旗下,江苏徐州 221004) 摘要:电子级多晶硅金属杂质含量是评价其产品质量的重要指标之一,其杂质含量的高低直接影响影响下游晶圆制造产品质量,所以对 其金属杂质含量的控制至关重要,本文主要从精馏、还原及后处理生产过程中每个环节浅析电子级多晶硅金属杂质的引入源,同时提出相应控制措施。关键词:电子级多晶硅;金属杂质;来源中图分类号:TQ426.95;TQ127.2 文献标识码:A 文章编号:1008-021X(2018)20-0102-02 TheSourcesofImpuritiesinElectronicGradePolysiliconMetal GaoZhaoshuai,YuYue,XieShipeng,LiZhonghai,WangPei (JiangsuXinhuaSemiconductorMaterialTechnologyCo.,Ltd.,Xuzhou 221004,China) Abstract:Theelectronicgradepolysiliconmetalimpuritycontentisoneoftheimportantindicatorsofitsproductquality evaluation ,theimpuritycontentdirectlyaffectthedownstreamwafermanufacturing,productqualityandsoonthemetalofimpuritycontentisveryimportanttocontrol,thisarticlemainlyfromtheeachlinkintheprocessofdistillation,reductionandpost-processingproductionsource,introducedtheelectroniclevelpolysiliconmetalimpurityofshallow,andatthesametimecorrespondingcontrolmeasuresareputforward.Keywords:electronicgradepolysilicon;metalimpurities;source 电子级多晶硅是国家发展集成电路产业的基础原材料,是《国家集成电路产业发展推进纲要》确定的发展重点之一。其生产技术和市场一直被国外企业所垄断,严重制约了我国集成电路产业发展,并已经影响到国家战略安全,为了打破国外垄断,维护产业的健康、完全、稳定发展,发展我国高品质电子级 多晶硅迫在眉睫[1-2] 。我国半导体行业市场目前位居全球第一、增速也位居全球第一,但我国集成电路产业与先进产业国之间的差距较大,仅从最上游电子级多晶硅原料来讲,主要体现在我国电子级多晶硅产品质量纯度还不及国外电子级多晶硅企业。随着中国集成电路产业规模保持高速增长态势,年均复合增长率为17.6%,远高于全球半导体市场4.3%的增长率。随着国内新建工厂主要为12英寸硅片厂大批新建Fab厂和硅片厂的逐渐投产,国内对高品质电子级多晶硅的市场需求也在不断提高,所以自主自产高纯电子级多晶硅刻不容缓。 电子级多晶硅体表金属主要指的是Fe、Cr、Ni、Zn、Cu、Na、Al、K等元素,国标电子级一级品基体体金属杂质含量(质量分 数)要求小于1×10-9 ,电子级多晶硅国标1级品的表面金属杂 质含量要求小于5 .5×10-9 ,而国际先进电子级多晶硅生产企业对其金属杂质含量控制的更低。电子级多晶硅主体工艺模型与改良西门子法工艺相似,但其在细节上存在很大差异,完全按照化工生产模式运行则不可能产出高品质的产品,需要有接近半导体行业的生产理念、管理模式,才能产出合格产品 [3-5] 。体金属杂质含量的引入源一般处于精馏、尾气回收及还原气相沉积过程,而表金属杂质含量的引入源主要来自于还 原停炉至后处理环节。目前关于电子级多晶硅体表金属杂质引入源报道的相关文献较少,可借鉴的经验匮乏,所以本文主要对影响电子级多晶硅体表金属相关因素进行探讨,为电子级多晶硅行业发展提供宝贵意见。 1 电子级多晶硅体表金属污染及分析1.1 电子级多晶硅体金属污染及分析 在电子级多晶硅生产过程中影响产品体金属质量的环节主要在精馏、尾气回收及还原气相沉积生产工序。生产电子级多晶硅主要原料为高纯三氯氢硅及高纯氢气,而精馏及尾气回收系统作为提纯高纯三氯氢硅及高纯氢气重要工序,其原料金属杂质含量直接影响最终产品体金属杂质含量,而影响原料纯度的引入源主要为精馏塔、换热器、吸附塔、压缩机、换热器、管 道、泵、阀等与物料直接接触的生产设备[6-7] ;在还原生产工序中,主要为还原炉、炉筒清洗机、石墨组件及各类与物料直接接触设备等,其次,在化学气相沉积过程中,采用硅芯的质量也是影响电子级多晶硅体金属重要因素之一。针对如上影响体金属的相关原因,需要在材料选材、设备制造过程、洁净清洗及保养过程精心管控,避免设备材质及相关材料洁净质量,尤其在设备安装、管道焊接过程中一定要做好洁净控制,避免施工过程引入污染。如下图为电子级多晶硅简易生产流程见图1 。 图1 电子级多晶硅简易生产流程 · 201·SHANDONGCHEMICALINDUSTRY 2018年第47卷

电子级多晶硅清洗过程管控要点

174研究与探索Research and Exploration ·工艺与技术 中国设备工程 2019.02 (下)随着我国对电子级多晶硅用量需求不断增加,自主生 产高纯电子级多晶硅迫在眉睫。在电子级多晶硅生产技术攻 关中,最难解决的技术难题就是硅料清洗,其关键控制点更 是亟需开发掌握的技术。本文主要将对电子级多晶硅清洗过 程中关键控制点进行探究。 1 电子级多晶硅的清洗方法 电子级多晶硅的清洗方法通常采用湿法清洗,硅料湿 法清洗主要包括硅料碱洗及硅料酸洗,目前国外电子级多晶 硅生产企业主要采用硅料酸洗技术。 1.1?硅料碱洗 硅料碱洗主要是指在30~120℃的温度下,使用一定浓 度的碱液,将硅料投入其中液体中,硅料与氢氧根离子反应 产生硅酸根,反应过程中有氢气产生,具体反应方程式如下: Si+2NaOH+H 2O=Na 2SiO 3+2H 2↑ Si →[SiO 3]2- Si-4e →Si 4+H 2O →H 2↑H+1e →H 4H+4e →4H 通过该反应碱蚀适当的厚度,将硅料表面的氧化物、砂浆、粉尘等杂质去除,使硅料表面洁净度符合要求。常规采用使用的碱液为氢氧化钠、氢氧化钾或其他有机碱,但碱洗过后,要选用适当的冲洗方式除去硅料表面残留的碱性物质,常用的冲洗方式有浸泡、喷淋、QDR,通常选用几种重复或者交替使用,为了加快冲洗效果,可适当加入无机酸(如盐酸、氢氟酸),中和残余的碱液,以实现彻底去除残留的问题,提高清洗效果。碱液清洗硅料时,绝大部分金属物不与碱液进行反应,故而碱洗有一定的局限性。1.2?硅料酸洗方法目前在电子级多晶硅清洗行业中,通常选用氢氟酸与硝酸按一定比例混合与硅料进行蚀刻反应,硅料先与硝酸反电子级多晶硅清洗过程管控要点 厉忠海,于跃,王阳,沈棽 (江苏鑫华半导体材料科技有限公司,江苏?徐州?221004) 摘要:电子级多晶硅是集成电路产业链中重要的基础材料,是制造集成电路抛光片、高纯硅制品的主要原料。电子级多晶硅表面金属杂质含量的高低对单晶拉制以及晶圆片的良率的高低有着密切的关系,因此,在生产过程中,通过表面清洗来控制电子级多晶硅后处理过程中带来的表面金属杂质含量,提升电子级多晶硅的质量,保证单晶拉制的成功率、晶圆片的良率。 关键词:电子级多晶硅;清洗方法;表面金属含量 中图分类号:TN304 文献标识码:A 文章编号:1671-0711(2019)02(下)-00174-02 提高电能运输效率和质量,降低电网的维护成本,起到保 护环境和节约资源目的,因此在我国有非常好的发展前景, 得到非常广泛应用。 (3)柔性交流电技术的应用。该技术在电网运输中 具备很高的清洁度,但是在实际的运用中还需要使用一 些技术,现在智能电网采用了很多技术,(电力、微型 电子以及控制等方面的技术)。与此同时,在运输电力 中必须将较高清洁度,一些新型电力注入到电网中,而 柔性交流电技术可以对这些方面的需求进行有效满足, 应该通过利用一些电力和控制方面的技术对交流电视网 线进行灵活和合理的控制,因此该技术在智能电网中的 应用非常广泛。 2.3?新型的电力工程技术在智能电网中的应用? (1)构建调度和广域防御网络,这样就能确保我国电 力能源在相对领域得到更加广阔应用,使得电力资源得到科 学合理的配置。(2)构建新型可靠的硬件方面的设备,关 于电力工程在开展运输工作中采用这些新型的硬件设备可以 对运输中输电设备发生的老化现象进行合理避免和解决,最大限度提高运输效率。(3)对拓扑网络进行合理构建,应用这种性质的技术就可以对智能电网和计算机之间进行合理连接,从而就能够构建出成熟和完善的供电系统。3 结语在进行智能电网建设中,要从多经济性、安全性、稳定性及便捷性等多方面进行考虑,确保工程技术得到科学合理的应用。我国电网已经进入到了智能化和科技化的新时代,在进行智能电网建设中电力工程技术发挥着非常重要作用,因此加强对其的研究与应用具有非常重要的现实意义。参考文献:[1]韩佳楠,谷卓木.基层电网建设电力工程安全技术现状及改进措施[J].科技创新导报,2016,(30).[2]曹江春.电力工程技术在智能电网建设中的应用[J].工程技术研究,2017,(03).?[3]陈东升.电力工程技术在智能电网建设中的应用探析[J].通讯世界,2017,(11).?

(完整版)多晶硅的危害

多晶硅的危害 2010/9/1 9:09:38 近年,尤其是2007年以来,我国多晶硅产业有着迅猛的发展。1000 t以上级别多晶硅生产装置陆续建成。多晶硅的危害主要在其生产过程中有氢气、液氯、三氯氢硅等有害物质生成,生产过程中又存在火灾、爆炸、中毒、窒息、触电伤害等诸多危险因素。 多晶硅生产过程中主要危险、有害物质中氯气、氢气、三氯氢硅、氯化氢等主要危险特性有:1)氢气:与空气混合能形成爆炸性混合物,遇热或明火即会发生爆炸。气体比空气轻,在室内使用和储存时,漏气上升滞留屋顶不易排出,遇火星会引起爆炸。氢气与氟、氯、溴等卤素会剧烈反应。 2)氧气:易燃物、可燃物燃烧爆炸的基本要素之一,能氧化大多数活性物质。与易燃物(如乙炔、甲烷等)形成有爆炸性的混合物。 3)氯:有刺激性气味,能与许多化学品发生爆炸或生成爆炸性物质。几乎对金属和非金属都起腐蚀作用。属高毒类。是一种强烈的刺激性气体。 4)氯化氢:无水氯化氢无腐蚀性,但遇水时有强腐蚀性。能与一些活性金属粉末发生反应,放出氢气。遇氰化物能产生剧毒的氰化氢气体。 5)三氯氢硅:遇明火强烈燃烧。受高热分解产生有毒的氯化物气体。与氧化剂发生反应,有燃烧危险。极易挥发,在空气中发烟,遇水或水蒸气能产生热和有毒的腐蚀性烟雾。燃烧(分解)产物:氯化氢、氧化硅。 6)四氯化硅:受热或遇水分解放热,放出有毒的腐蚀性烟气。 7)氢氟酸:腐蚀性极强。遇H发泡剂立即燃烧。能与普通金属发生反应,放出氢气而与空气形成爆炸性混合物。 8)硝酸:具有强氧化性。与易燃物(如苯)和有机物(如糖、纤维素等)接触会发生剧烈反应,甚至引起燃烧。与碱金属能发生剧烈反应。具有强腐蚀性。 9)氮气:若遇高热,容器内压增大。有开裂和爆炸的危险。 10)氟化氢:腐蚀性极强。若遇高热,容器内压增大,有开裂和爆炸的危险。 11)氢氧化钠:本品不燃,具强腐蚀性、强刺激性,可致人体灼伤。 火灾、爆炸、中毒是多晶硅项目在生产中的主要危险、有害因素,另外,还存在触电、机械伤害、腐蚀、粉尘等危险、有害因素。主要有: 1)氢气制备:电解槽、氢、氧贮罐等,火灾爆炸、触电、机械伤害。 2)氯化氢合成:氯化氢合成炉、氯气、氢气缓冲罐等,火灾爆炸、中毒、触电。 3)三氯氢硅合成:三氯氢硅合成炉、合成气洗涤塔、供料机等,火灾爆炸、中毒、腐蚀、触电、机械伤害、粉尘。 4)合成气分离:混合气洗涤塔、氯化氢吸收塔、氯化氢解析塔、混合气压缩机等,火灾爆炸、中毒、腐蚀、触电、机械伤害。 5)氯硅烷分离:精馏塔、再沸器、冷凝气等,火灾爆炸、中毒、腐蚀、触电、机械伤害。 6)三氯氢硅还原:三氯氢硅汽化器、还原炉、还原炉冷却水循环泵等,火灾爆炸、中毒、腐蚀、触电、机械伤害。 7)还原尾气分离:混合气洗涤塔、混合气压缩机、氯化氢吸收塔等,火灾爆炸、中毒、腐蚀、触电、机械伤害。 8)四氯化硅氢:化四氯化硅汽化器、氢化炉等,火灾爆炸、中毒、腐蚀、触电、机械伤害。 通过以上分析,火灾爆炸、化学中毒是主要潜在危险、有害因素,在工艺、设备、设施和防护方面存在隐患和缺陷时,非常容易发生,所以应针对可能发生的原因,采取防范措施预以积极排除。对生产过程尽量采用自动控制系统,提高自动控制水平;在氯气、氯化氢、三氯氢硅、盐

2017中国500强企业排名完整榜单

2017中国500强企业排名完整榜单

2017中国500强企业排名完整榜单 7月31日《财富》杂志发布了2017年最新的中国五百强排名,其中中石化排名第一,中石油排名第2,中国建筑排名第3,上汽排名第4,平安保险排名5,中移动第6,联想第18,太平洋第20,京东21,绿地23名,万科24,美的38,腾讯43名,阿里巴巴排名第49名,百度92名,因所依据数据均为上市公司信息,华为等公司没有参与排名,一起来看一下完整榜单。 排名上年排名公司名称(中文)营业收入利润 1 1 国石油化工股份有限公司1930911.0 46416.0 中国石油天然气股份有限 1616903.0 7900.0 2 2 公司 3 3 中国建筑股份有限公司959765.49 29870.1 上海汽车集团股份有限公 4 5 756416.17 32008.61 司 国平安保险(集团)股份 712453.0 62394.0 5 8 有限公司 6 6 中国移动有限公司708421.0 108741.0 中国工商银行股份有限公 7 4 675891.0 278249.0 司 8 7 中国中铁股份有限公司643357.32 12509.16 9 10 中国铁建股份有限公司629327.09 13999.61

中国建设银行股份有限公 10 9 605090.0 231460.0 司 中国人寿保险股份有限公 5497710.0 19127.0 11 12 司 中国农业银行股份有限公 506016.0 183941.0 12 11 司 13 13 中国银行股份有限公司483630.0 164578.0 中国人民保险集团股份有 443323.0 14245.0 14 14 限公司 中国交通建设股份有限公 15 15 431743.43 16743.07 司 16 17 中国电信股份有限公司352285.0 18004.0 17 16 中国中信股份有限公司325907.47 28054.84 18 18 联想控股股份有限公司294745.71 4851.98 中国联合网络通信股份有 274196.78 154.07 19 19 限公司 中国太平洋保险(集团) 267014.0 12057.0 20 20 股份有限公司 京东商城电子商务有限公 21 31 260121.64 -3806.79 司 22 22 国药控股股份有限公司258387.69 4647.34

我国排名前十的光伏企业和行业介绍

中国排名前十的光伏企业 1.无锡尚德(创始人:杨怀进;总裁:施正荣) 无锡尚德太阳能电力有限公司由施正荣博士于2001年1月建立,是一家集研发、生产、销售为一体的外商独资高新技术光伏企业,主要从事晶体硅太阳电池、组件、光伏系统工程、光伏应用产品的研究、制造、销售和售后服务。尚德全球分支机构遍及北京、上海、旧金山、东京、慕尼黑、罗马、马德里、沙夫豪森、首尔、悉尼等重要城市,目前拥有 5 个生产基地,分别位于无锡、洛阳、青海、日本长野及上海。 2.晶科能源(创始人:李仙德,陈康平,李仙华) 晶科能源有限公司是中国领先的光伏产品制造商,创办于2006年12月,注册资金亿美元,是(香港)栢嘉科技有限公司全资创办的外资企业。公司营销中心位于上海市浦东新区,生产制造基地位于江西上饶经济开发区内,总占地500余亩。公司自成立以来,大力引进国际先进生产设备,不断扩大生产规模,08年硅片产能达到约185兆瓦,计划09年硅片产能达到400兆瓦,是中国最具潜力的光伏企业之一。 3.昱辉阳光(创始人:李仙寿。其与李仙德,李仙华为三兄弟) ReneSola 成立于2005年6月,是世界级的光伏制造销售企业之一,拥有浙江昱辉阳光能源有限公司、四川瑞能硅材料有限公司和多家海外销售公司。经营业务包括原生多晶硅、单晶硅棒、多晶硅锭、硅片制造与销售、电池片、组件的制造与销售、光伏系统解决方案等。 4.英利新能源(创始人:苗连生) 英利品牌创建于1987年,总部位于河北保定,拥有雄厚的技术力量,

聘请了在光伏领域从事多年研究并有突出贡献的专家、教授为指导,并与多家科研院所建立了长期的合作关系,为企业的可持续发展提供了有效的保障5.阿特斯(苏州)太阳能(创始人:翟晓铧) CSI阿特斯 (Canadian Solar Inc.),是由加拿大学成归国的瞿晓铧博士在加拿大注册的一家光伏公司,公司致力于光伏产品的研发、制造、销售和售后服务。自2001年以来,CSI阿特斯先后在中国建立了六家独资企业。CSI阿特斯为全球客户生产在住宅、商用、工业等领域有着广泛应用的太阳能光伏产品及太阳能发电应用产品,同时还以公司的专业品牌为汽车行业、通讯行业等特殊市场提供太阳能光伏产品的解决方案,CSI阿特斯也为世界领先的太阳能光伏厂商进行OEM加工。6.中电光伏(创始人:杨怀进) 中电电气集团有限公司总部位于南京,前身为成立于1990年的江苏中电设备制造公司,2003年经改制组建集团,迄今已拥有电力变压器、太阳能光伏、绝缘防护材料、成套电气四大产业,下辖15家控股、全资子公司。 2007年5月18日,中电电气(南京)光伏有限公司在美国纳斯达克证券交所挂牌交易(股票代码CSUN),成为镇江、南京首家在美国上市的企业。 7.塞维太阳能(创始人:彭晓峰) 江西赛维LDK太阳能高科技有限公司是目前亚洲规模最大的太阳能多晶硅片生产企业。工厂坐落于江西省新余市经济开发区,专注于太阳能多晶硅铸锭及多晶硅片研发、生产、销售为一体的高新技术光伏企业,拥有国际最先进的生产技术和设备。2006年4月份投产,7月份产能达到100兆瓦,8月份入选“RED HERRING亚洲百强企业”,10月份产能达到200兆瓦,被国