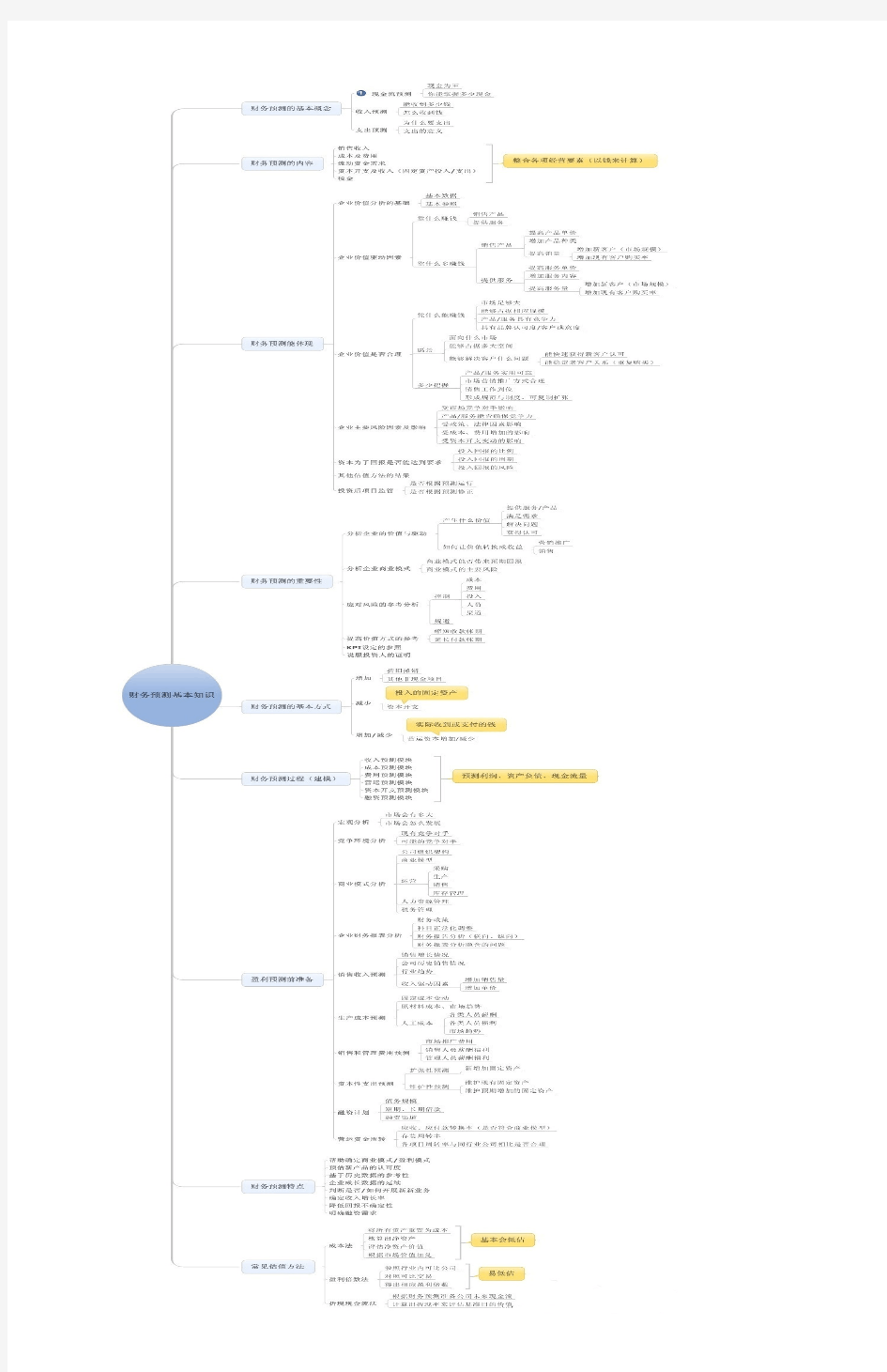

财务预测思维导图

超全的会计思维导图

账面价值-现值=资产减值损失 计提 借:资产减值损失 初始计量 贷:持有至到期投资减值准备 借:交易性金融资产--成本【公允价值】 贷款损失准备 持有至到期投资 投资收益【发生的交易费用】区别于其他 坏账准备 应收利息【按已到付息期但尚未领取的利息】 转回 应收股利【已宣告但尚未发放的现金股利】 贷:银行存款【按实际支付的金额】 借:持有至到期投资减值准备 贷款损失准备 后续计量 坏账准备 借:应收股利(应收利息) 贷:资产减值损失 资产减值准备 贷:投资收益 账面价值-公允价值=资产减值损失 资产负债表日 计提 公允价值>账面余额的差额 < 借:交易性金融资产--公允价值变动 借:资产减值损失【应减记的金额】 贷:公允价值变动损益 贷:资本公积--其他资本公积【原计入资本公积的累计损失】 交易性金融资产 出售 可供出售金融资产-减值准备【差额】 可供出售金融资产 转回 借:银行存款【应按实际收到的金额】 贷:交易性金融资产--成本 应按原确认的减值损失 借:可供出售金融资产--减值准备 --公允价值变动 贷:资产减值损失 投资收益 ( )' -' 同时:借:公允价值变动损益 贷:投资收益 公允价-买入成本=计入“投资收益”金额 整体转移 公允价-账面价值=影响“营业利润”金额 部分转移 转移 到期日固定 发行方行使赎回权可以赎回的债务工具 回收金额固定 条件 明确意图 浮动利率债券投资 有能力 企业应当于每个资产负债表日对持有至到期投资的意图和能力进行评价 重分类 借:持有至到期投资--成本【面值】 应收利息【支付的价款中包含的已到付息期但尚未领取的利息】 持有至到期投资--利息调整【差额,贷】 贷:银行存款【按实际支付的金额】 持有意图不明确 【注意】相关税费及溢价折价的处理 条件 限售股权 持有至到期投资 借:应收利息【债券面值×票面利率】 股票投资 后续计量 贷:投资收益【期初摊余成本×实际利率】 持有至到期投资--利息调整 【差额,借】 借:可供出售金融资产--成本【公允价值+交易费用】 按照摊余成本和实际利率计算确认利息收入,计入投资收益 应收股利【已宣告但尚未发放的现金股利】 实际利息收入=期初摊余成本×实际利率【贷:投资收益】 贷:银行存款【实际支付的金额】 应收利息=面值×票面利率【借:应收利息】 借:持有至到期投资--应计利息【面值×票面利率】 分期付息,一次还本 利息调整的摊销=二者的差额 贷:投资收益【期初摊余成本×实际利率】 持有至到期投资--利息调整 【差额,借】 借:应收利息 【面值×票面利率】 可供出售金融资产--利息调整 【按其差额】 债券投资 理解:摊余成本 贷:投资收益【期初摊余成本×实际利率】 可供出售金融资产--利息调整 【按其差额】 借:可供出售金融资产--成本 【按债券的面值】 出售 应收利息【已到付息期但尚未领取的利息】 一次还本付息 借:银行存款【应按实际收到的金额】 可供出售金融资产--利息调整 【差额,贷】 借:可供出售金额资产--应计利息【面值×票面利率】 贷:银行存款【按实际支付的金额】 可供出售金融资产 投资收益【差额,贷】 可供出售金融资产--利息调整 【按其差额】 贷:持有至到期投资--成本、利息调整、应计利息【按其账面余额】 贷:投资收益【期初摊余成本×实际利率】 投资收益【差额】 可供出售金融资产--利息调整 【按其差额】 已计提减值准备的,还应同时结转减值准备 资产负债表日 < 公允价值>账面余额的差额 活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产 借:可供出售金融资产--公允价值变动 持未到期的商业汇票向银行贴现 贷:资本公积--其他资本公积 出售 贷款和应收款项 借:银行存款【应按实际收到的金额(即减去贴现息后的净额)】 财务费用【按贴现息部分】 借:银行存款【应按实际收到的金额】 贷:应收票据【票面金额,不附追索权】 贷:可供出售金融资产 短期借款【票面金额,附追索权】 投资收益

财务管理课程的主要知识点思维导图及公式汇总

知识点及公式财务管理课程主要 第一部分基础知识、一次性收付款的现值和终值计算1 1+i×n)=P+P×i×n=P×(单利终值:F i×n)P=F/(1+单利现值:)表示F/P用符号(,i,复利终值:F=P×(1+i)n n)表示,i,n复利现值:P=F×(1+i)用符号(P/F n-)互倒P/F,i,n)与复利终值系数(F/P,i,n*复利现值系数(、年金的终值与现值2 普通年金 n)表示,i普通年金终值:,用符号(F/A )i,n偿债基金:记作(A/F, 用符号(P/A,i,普通年金现值:n)表示 记作(资本回收额:A/P,i,n) 预付年金 预付年金终值:方法一:F=A[(F/A,i,n+1)-1] 即预付年金终值系数与普通年金终值系数的关系:期数+1,系数-1 方法二:F=普通年金终值×(1+i) 预付年金现值:方法一:P=A[(P/A,i,n-1)+1] 即预付年金终值系数与普通年金终值系数的关系:期数+1,系数-1

)i+1=普通年金现值×(P方法二: 递延年金 递延年金终值:F=A×(F/A,i,n) 和计算普通年金终值类似 递延年金现值:【方法 1】两次折现:P=A(P/A,i,n)×(P/F,i,m) 【方法 2】年金现值系数之差 P=A[(P/A,i,m+n)-(P/A,i,m)] 永续年金: 利率、计息期利率和有效年利率3、报价每年复利次数率/计息期利率=报价利 ——每年复利次数——报价利率 mr有效年利率式中, 报价利率下终值 4、风险与报酬 变化系数=风险报酬率风险报酬系数*+投资报酬率=无风险报酬率风险报酬率=纯利率+通货 膨胀率+风险报酬率 5性态分析、成本混合成本变动成本总成本=固定成本++酌量性定成本、固定成本固固定成本:A约束性:变动成本A式混合成本成本、延期变动成本、半固定成本、曲线:混合成本:半变动 B.

中级财务会计 复习笔记(思维导图)复习过程

中级财务会计复习笔记(思维导图)

第一章总论 第一节财务会计及其特点 一、财务会计的特征 财务会计:是运用簿记系统的专门方法,以通用的会计原则为指导,对企业资金运动进行反映和控制,旨在为投资者、债权人提供会计信息的对外报告会计 (一)财务会计以计量和传送信息为主要目标 管理会计:规划未来,预测和决策,事中控制 (二)财务会计以会计报告为工作核心 管理会计:为企业的经营决策提供有选择的或特定的管理信息 (三)财务会计仍然以传统会计模式(历史成本模式)作为数据处理和信息加工的基本方法历史成本模式的特点: 1.会计反映依据复式簿记系统 2.收入与费用的确认以权责发生制为基础 3.会计计量遵循历史成本原则 (四)财务会计以公认会计原则和行业会计制度为指导 公认会计原则:基本会计准则 具体会计准则 二、财务会计的目标(财务报告目标/财务报表目标) (一)帮助投资者和债权人作出合理的决策(决策有用观) (二)考评企业管理当局管理资源的责任和绩效(受托责任观) (三)为国家提供宏观调控所需要的特殊信息 (四)为企业经营者经营管理所需要的各种信息 三、财务会计信息的使用者 (一)会计信息的外部使用者 (1)股东。股票交易,股利支付 (2)债权人。信誉、偿债能力 (3)政府机关。纳税、缴纳社保信息 (4)职工。工资平均水平、福利金、利润 (5)供应商。经营稳定性、信用状况、支付能力 (6)顾客。价格、性能、信誉、信用方面的政策、折扣、支付到期日、所欠金额 (7)其他。1.信用代理人 2.工商业协会 3.竞争者 4.企业组织所在地社区 5.财务分析师 6.关心公司某个方面经济活动的公民 会计报告这些信息具有强制性、必须性 (二)会计信息的内部使用者 (1)各级管理部门

关于财务尽调的7个核心问题(附思维导图)

关于财务尽调的7个核心问题(附思维导图) 业绩真实性可能是投资人最为关心的问题了,如何关注哪些财务尽调的点可能很多人比较清楚,但是如何获取有用的财务尽调资料是发现问题的关键。 财务分析不能仅仅局限于财务报表数据的分析,非报表信息的搜集分析也很重要,尤其是市场,业务数据的分析,报表分析更关注历史财务数据的分析;而非财务信息可以验证财务

数据的合理性以及对公司所处的竞争格局和行业地位有所了解,更容易对未来的财务预测和公司发展起到决策作用。 尽调除了看数据也得分析数据,财务指标的分析,核心是比较;跟行业平均水平比较,可以看出好坏;跟企业自身几年数据比较,可以看出变好还是变坏。 1、财务报表

①内外账、财务报表:民营企业因税务及其他方面考虑多设置内外账。内账系公司真实财务状况,通常根据收付实现制及现金流水等做账,但是纳税情况及发票情况不合规,需要进行调整;外账系公司为报税报表,通常根据发票情况入账,但是收入、成本、员工工资、社保、费用等计入不全。 建议收集企业最近两年一期的所得税纳税申报表和内账财务报表。对于两年一期的内账财务报表,如若企业因保密等考虑不愿提供,可以先行通过签订保密协议的方式处理。 通过内外账财务报表,可以初步估计税务成本,但是企业提供的所谓的内账也可能是假的,是否有虚增业绩还需要进一步的分析,可以从人工,电费,运费等指标去对比分析,企业是否是内账所描述的体量,可以从员工的待遇看公司是否真的赚钱,一个赚钱的公司可能厕纸都是双层的,一个不赚钱的公司可能卫生间脏乱差还没厕纸。 ②合并财务报表和母公司财务报表:对于拥有子公司的企业,建议收集最近两年一期的合并财务报表和母公司财务报表,若企业未编制合