大豆和豆粕套利

一、传统的大豆豆粕豆油套利关系

豆粕和豆油是大豆的加工产品,三者之间存在着相对固定的价格关系,这种价格关系是由价格所属时期压榨行业平均生产技术和社会平均压榨利润决定的。当前国内大豆,1吨大豆可以加工出0.785吨豆粕和0.18吨豆油,加工费用一般是120元/吨左右。因此,大豆、豆粕、豆油就形成了这样的价格关系:

大豆价格+120+压榨利润=豆粕价格*0.785+豆油价格*0.18

在大豆压榨套利中,可以用压榨利润作为指标来衡量大豆和豆粕、豆油的价格关系是否合理,上述公式中的“压榨利润”就是确定大豆、豆粕、豆油价格关系是否进入套利区间。指标公式是:

压榨利润=豆粕价格*0.785+豆油价格*0.18-大豆价格-120

根据压榨利润异常波动,压榨套利分为正向提油压榨套利和反向提油压榨套利。当压榨利润较大时,油厂会加大压榨力度,扩大豆粕、豆油供应量,并提升大豆需求总量,促使豆粕、豆油价格下降,大豆价格走高,从而压榨利润回归到正常水平。当压榨利润不足时,油厂会缩减产量,在减少豆粕、豆油供给的同时,削减了大豆需求总量,令豆粕、豆油价格上升,大豆价格下降,从而令压榨利润走高,油厂的种种加工习惯使得压榨利润一般呈现周期性波动的特点。

二、大豆豆粕套利可行性分析

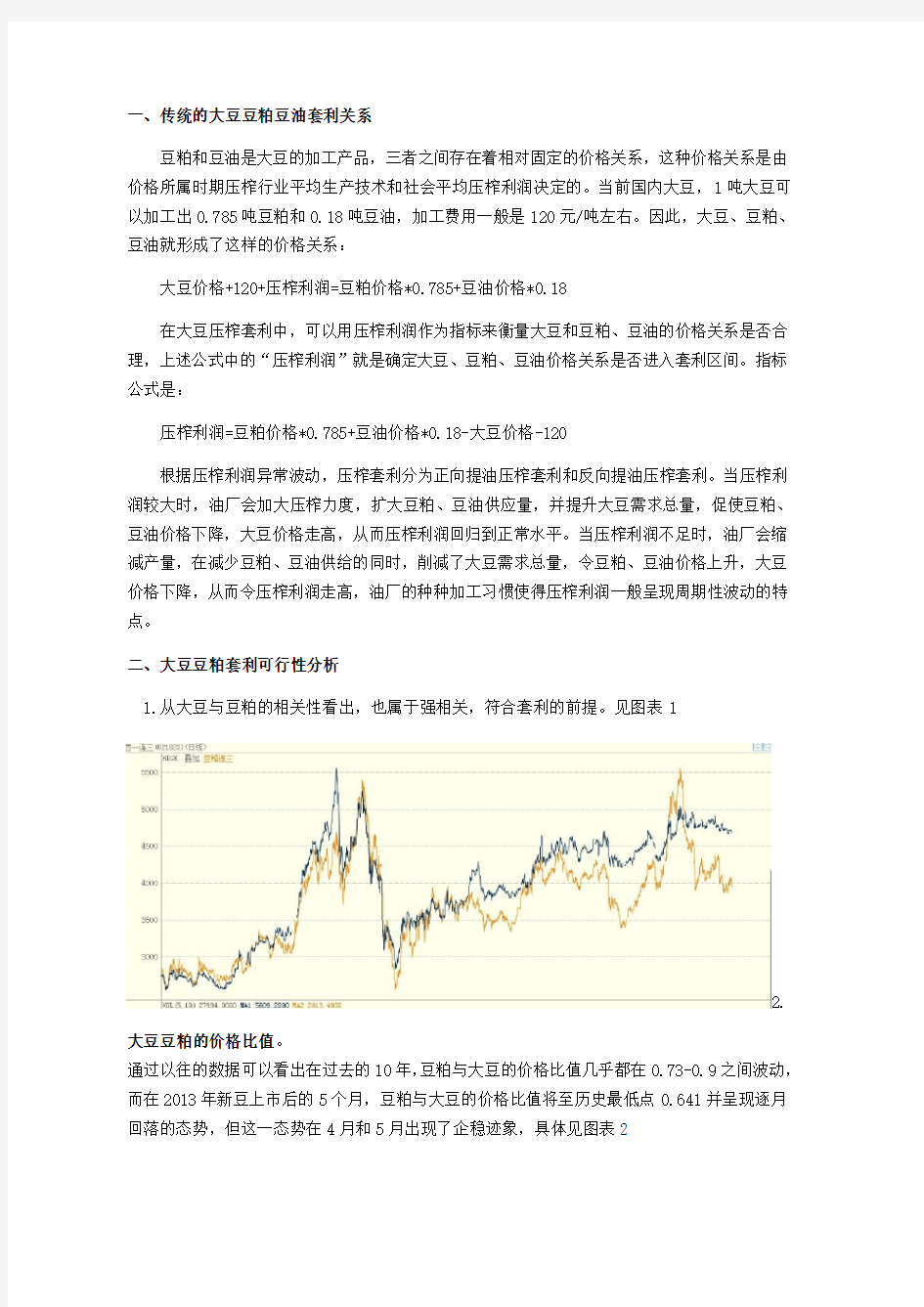

1.从大豆与豆粕的相关性看出,也属于强相关,符合套利的前提。见图表1

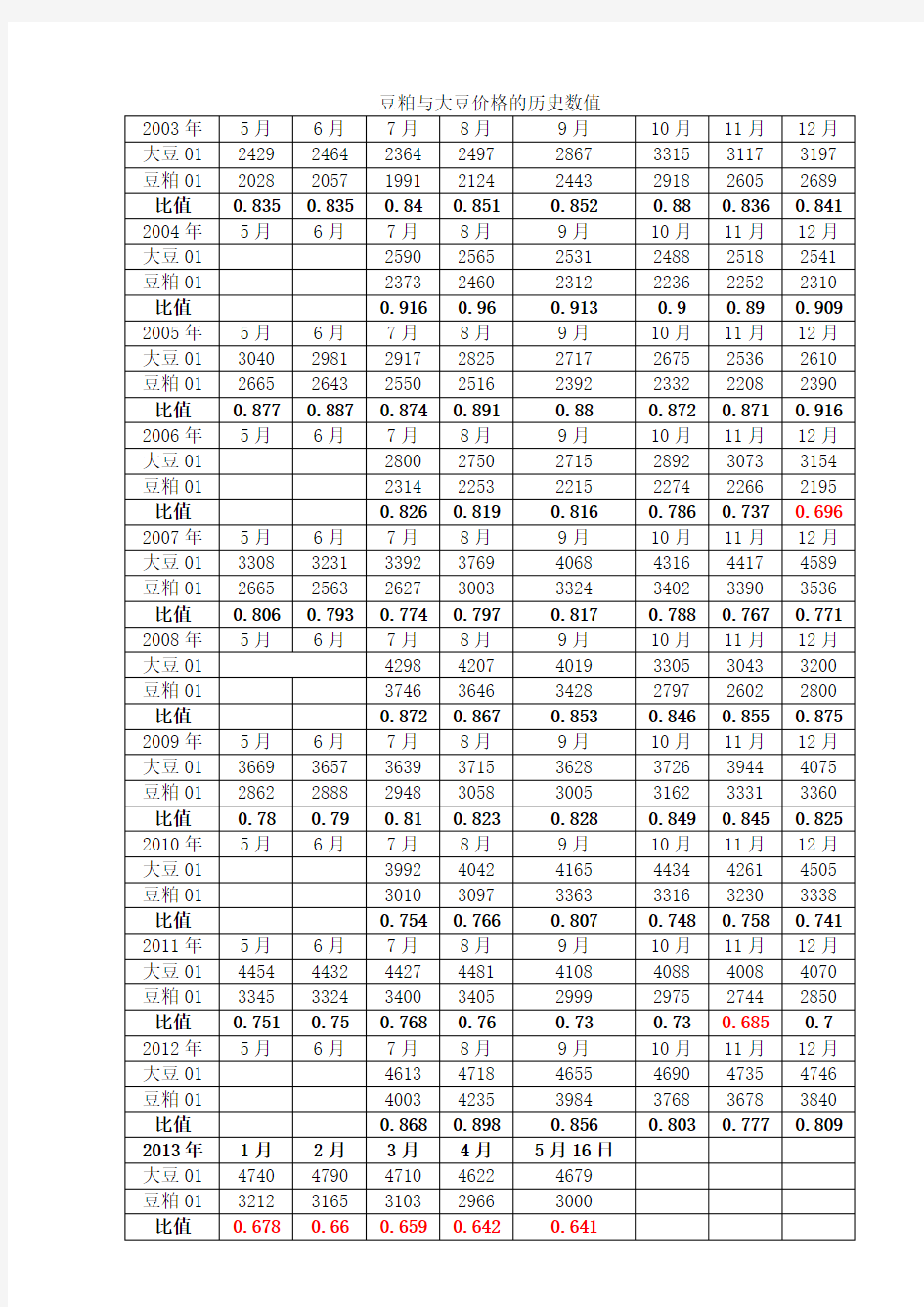

2.大豆豆粕的价格比值。

通过以往的数据可以看出在过去的10年,豆粕与大豆的价格比值几乎都在0.73-0.9之间波动,而在2013年新豆上市后的5个月,豆粕与大豆的价格比值将至历史最低点0.641并呈现逐月回落的态势,但这一态势在4月和5月出现了企稳迹象,具体见图表2

通过图表可以看出,如果豆粕与大豆的价格比值要回归到以往的平均值(大约在0.84附近)就会出现豆粕持续强于大豆的现象,由于此时豆粕与大豆的价格比处于历史最低的位置,且因豆油价格处于低点,油厂压榨亏损幅度处于历史高位,油厂的压榨积极性不高,这限制了豆粕的供给,理论上豆粕的价格应该会适当走高,但由于前段时间国内出现H7N9禽流感疫情,作为主要饲料原料的豆粕的需求受到了抑制,因此体现在价格上就是不断走弱,而大豆价格由于2012年价格暴涨,今年供应的大豆大部分是在去年签订的订单,因此价格相对较高。以至于出现了今年豆粕与大豆的价格比处于历史低点。这时候建立做多豆粕卖空大豆的套利组合获利机会远远要大于面临的风险敞口。因随着疫情得到控制,以及下半年禽畜饲养需求的回升,豆粕的价格有望得到回升,而大豆方面由于豆油和棕榈油目前库存高企和价格的低迷,油厂的压榨积极性不足,这会抑制大豆需求并对大豆价格形成压制。

套利组合的建立

比例:豆粕1:大豆0.641

杠杆:1000

投入保证金:(3000×1000+4679×640)×8%×10=480,0000元(按8%保证金5月16日收盘价计算);

收益:以比值回升到0.7时计算可以得出套利所获得的利润大约在240,0000-280,0000元左右

止损:当比值持续下跌至0.61时止损,大约亏损约150,0000元左右。

豆粕和玉米的套利方案

豆粕和玉米的套利方案-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN

豆粕和玉米的套利方案 豆粕和玉米的套利方案 对于后期豆粕和玉米的比价走势成长,考虑到两个品种的供需平衡和国际国内市场状况差此外影响,我们觉得比价存在的较大的上涨空间,现在是较好的买豆粕、卖玉米的跨品种套利机缘。 一、豆粕和玉米的比价关系 受品各种植收益、消费互补的影响,豆类产物与玉米之间,存在着相对不变的比价关系。只要有足够的时候,农人会按照大豆与玉米的种植收益,抉择他们的种植品种,从而平衡豆类和玉米的比价关系:当比价偏低时,农人会偏重于种植玉米,而比价偏高时,豆类会更有吸引力。这就给豆类产物与玉米的比价供给了一个波动轮回撑持,使二者的比价在必然区间内上下波动。但在年度比价转变上面,因为阶段性的品种供需差别,会导致比价呈现出较强的去向成长特点。 如上图所示,豆粕/玉米现货比价的首要波动规模在~间,呈现必然的区间波动特点,波动周期在4~6年;在作物年度内,比价具有阶段性的趋向成长特点。从最新的数据来看,今朝豆粕/玉米现货比价为,低于近八年的均值,处于首要波动区间相对低位水平。从走势看,比价在6月初碰着之后,比价持续走高,主要是玉米在6月份持续走低造成。 二、豆粕和玉米的比价走势原因分析 豆粕与玉米的比价关系,一方面是表现这两个品种的联系关系性:豆粕和玉米都是饲料的主要组成部门,国内玉米60~70%用于饲料消费,豆粕的饲料消费占到95%以上,豆粕和玉米的消费需求,配合收到饲料市场的消费状况影响;豆粕的上游产物大豆和玉米的种植分布地域重叠,两个品种的种植收益会

导致品种在种植面积上彼此竞争,这使二者比价呈区间波动和周期性轮回的特点。另一方面是表现他们的差别性:农产物供给在年度内刚性的特点,使这两个品种在某些年度内会呈现较大的供求状况差别,导致二者价钱走势会有较大差别,比价会呈现出阶段性趋向成长的特点。是以,对二者的比价走势分析,主如果从它们之间的。 供需差别性进行分析,以判定二者比价的走势。 三、豆粕和玉米的供需情况 在进行供需状况差别分析之前,我们需要有一个统一的熟悉:中国的豆类产物市场是完全开放了,进口大豆消费占到总消费的80%以上,首要用于豆粕的压榨,国内豆粕价钱走势直接管到全球大豆市场供求状况的影响。但在玉米市场上,国内供给仍尽对的主导,进口比例很小,且出口受到配额的节制,国内玉米价钱与国际玉米价钱相关性不高,国内玉米价钱具有很强的自力性。是以,在进行的国内市场豆粕和玉米的供需差别分析时,豆粕是以全球大豆的供需状况为准,玉米是以国内玉米市场的供需状况为准。玉米及豆粕的套利仅从6月底USDA的报告中也可窥见一斑--“鉴于玉米、棉花面积预估增加,且大豆面积预估下降,调整幅度仍很大。这意味着玉米、棉花的库存可能超出我们预期,并证实我们对大豆供应吃紧的预测。”大豆的供应紧张将导致豆粕的价格稳定,而玉米的增产使玉米承压,结果就是差价的必然扩大。 加之国内饲料行业因生猪价格的上涨,开始出现转机,部分地区饲料粕价格开始升温,十一及中秋国内节日前食品备货的影响,可能导致粕的价格进一步走高。 玉米方面秋粮上市前的紧张局面难有改观,但前期的价格高估抑制了玉米1201的升幅,综合以上观点,选择1201玉米与1205豆粕之间的套利机会时间恰当准确。 四、豆粕和玉米比价走势的特征分析 1、豆粕/玉米比价受豆粕单边价钱的影响更大 从数据上统计,比价受玉米价钱的影响不大,但受豆粕价钱的影响较大,相关机能有63%;在必然比价区间,比价的涨跌隶属于单个品种价钱的波动,出格是豆粕价钱。

期货包赚套利大豆与豆粕套利计划

大豆做跌与豆粕做涨套利计划 保证金按期货价10%计算复利回报和年回报率:投入10万元 2001.4.XX 大豆收市价2024–豆粕收市价1615=409(开始套利) 7.XX 大豆收市价2113–豆粕收市价1789=324 年回报率:40% 8.XX 大豆收市价1970–豆粕收市价1705=265(盈利144点) 2002.4.XX 大豆收市价1993–豆粕收市价1640=353(开始套利) 7.XX 大豆收市价2187–豆粕收市价1828=359 年回报率: 4% 8.XX 大豆收市价2226–豆粕收市价1886=340(盈利13点) 2003.4.XX 大豆收市价2742–豆粕收市价2003=739(开始套利) 7.XX 大豆收市价2656–豆粕收市价2192=464 年回报率:49% 8.XX 大豆收市价2750–豆粕收市价2244=506(盈利233点) 2004.4.XX 大豆收市价3887–豆粕收市价3456=431(开始套利) 7.XX 大豆收市价2918–豆粕收市价2770=148 年回报率:44% 8.XX 大豆收市价2783–豆粕收市价2677=106(盈利325点) 2005.4.XX 大豆收市价3072–豆粕收市价2608=464(开始套利) 7.XX 大豆收市价2840–豆粕收市价2599=241 年回报率:47% 8.XX 大豆收市价2692–豆粕收市价2497=195(盈利269点) 2006.4.XX 大豆收市价2591–豆粕收市价2198=393(开始套利) 7.XX 大豆收市价2421–豆粕收市价2150=271 年回报率:18% 8.XX 大豆收市价2386–豆粕收市价2081=305(盈利88点) 2007.4.XX 大豆收市价3160–豆粕收市价2566=594(开始套利) 7.XX 大豆收市价3246–豆粕收市价2444=802 年亏损率:27% 8.XX 大豆收市价3393–豆粕收市价2642=751(亏损157点) 2008.4.XX 大豆收市价4947–豆粕收市价3265=1682(开始套利) 7.XX 大豆收市价5548–豆粕收市价4085=1463 年回报率:130% 8.XX 大豆收市价4109–豆粕收市价3500=609(盈利1073点) 2009.4.XX 大豆收市价3612–豆粕收市价2923=689(开始套利) 7.XX 大豆收市价3651–豆粕收市价3208=443 年回报率:33% 8.XX 大豆收市价3830–豆粕收市价3355=475(盈利214点) 2010.4.XX 大豆收市价3908–豆粕收市价2844=1064(开始套利) 7.XX 大豆收市价3803–豆粕收市价3049=754 年回报率:59% 8.XX 大豆收市价3835–豆粕收市价3168=667 (盈利397点)

豆粕套利分析

豆粕套利分析 上海金源期货农产品团队 一、豆粕套利简述 套利是通常指在某种实物资产或金融资产在同一市场或不同市场拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取无风险收益。在一般情况下,套利交易所涉及到的合约价差变化比单一合约的价格波动要小得多,并且获利概率大得多。套利是用“两条腿”走路,套利交易往往是大资金量,或者风格稳健的交易者的主要投资选择。基于套利策略收益稳定、可容纳资金较多的特点,大型投资机构多选择套利交易为其主要交易策略。 结合大商所豆粕期货的套利类型主要有在豆粕期货合约上的跨期套利,针对商品间替代作用的跨商品套利,还有基于和CBOT豆粕的跨市套利,以及针对现货商做的比较多的期现套利,在这里我们研究豆粕的跨期以及跨商品套利。 二、豆粕跨期套利分析 豆粕跨期套利是指投资者以赚取差价为目的,在豆粕不同合约月份建立数量相等、方向相反的交易头寸,并以对冲或交割方式结束交易的一种操作方式。跨期套利有几个主要的因素:1,近期月份合约波动一般要比远期活跃。2,空头的移仓使隔月的差价变大,多头的移仓会让隔月差价变小。3,库存是隔月价差的决定因素。4,合理价差是价差理性回归的重要因素。 跨期套利又称跨作物年度套利。一般指在同一期货交易所内,买进某一作物年度内的期货合约的同时,卖出该作物下一年度内的期货合约,利用作物有同一生长年度期货合约的价差变化获利。这是一种常用的农作物期货套利交易的形式。农作物生长年度一般以8月份为界,8月份以前为旧作物年度,从9月份开始为新的作物年度。由于不同作物的生长期不同,新旧作物的月份划分也往往稍有差异。 2.1基本面分析 在当前豆粕基差为负的情况下,对于豆粕我们采用正向市场中的熊市套利:即近期因美豆收割供给量增加但需求刚性变化不大,导致近期和约价格跌幅大于远期或近期和约价格涨幅小于远期,则可卖出近期合约的同时买入远期和约。 大连大豆的主力合约一般分布在01、05、09合约上,当前我们采用标的是1301合约与1305合约的套利。从供应端分析来看:我国对国外大豆依存度高达83%,主要进口国又分别为处于南半球的巴西、阿根廷以及处于北半球的美国,因地理位置的差异,01合约往往受美国大豆产需影响较为深远,05合约主要是受到南美产需影响较大。在当前美国大豆减产渐渐明晰的情况下,市场炒作01合约的利多因素渐渐枯竭,市场后期将转入对南美大豆种植以及生长状况的炒作。 需求端分析来看:7月份全国生猪存栏量约为4.62亿头,较6月份变化不大,而较去年同期增加约2.5%;能繁育母猪的存栏量约为4940万头,虽然环比减少0.3%,但同比增加4.1%。生猪存栏量高企,且生猪并未到大批量出栏时间,意味着饲料企业对豆粕原料的需求依然强劲。短期内豆粕需求状况不会出现大幅波动,生猪存栏量维持在相对稳定的局面,

无风险交割套利操作思路

无风险交割套利操作思路 跨期套利交易的种类 跨期套利基本的交易模式分为牛市套利和熊市套利。 牛市套利:买近月合约,同时卖出远月合约,预期价差减小甚至近月升水。当预期现货供不应求时采取此种操作。由于现货价格上升空间巨大,而远月升水受制于持仓费,下跌空间有限。因此该套利模式利润无限,风险有限。 熊市套利:卖进月合约,同时买进远月合约,预期价差扩大。当预期现货供应充足时采取此操作。由于现货下跌幅度较大,远月合约同样受制于持仓成本,因此该套利模式利润有限,风险较大。 跨期套利交易的利弊 跨期套利交易的优势 投资者根据对市场不同月份合约价差的预期变化做出投资决策,获得价差有利方向变化的盈利,承担价差不利变化的亏损,就是跨期套利。跨期套利本质上是对价差的风险投资。 降低投资风险:不同时期交割的期货合约均受到合约品种各种影响因素的影响,所以各不同月份合约走势上基本协同一致,由于跨期套利同时持有相同品种不同月份的期货合约,各合约头寸互为保护,大大降低了合约品种影响因素对操作的冲击,进而降低了投资风险。 提供投资机会:由于不同交割月份的合约构成了一个时期结构,投资者可以将对合约比较长时期的预期信息通过套利交易体现出来,而单一合约却无法体现这种对市场的判断,套利交易为市场提供了更多的投资机会。 跨期套利交易的劣势 承担风险:虽然套利交易风险较低,但是仍然不能将风险完全隔离,仍然要承担价差不理方向变化的损失。 收益较低:风险与收益相伴,正式由于所持有头寸的相互保护作用,在隔离风险的同时,也将利润拒之门外。当投资者对市场走势有明确判断的时候,不能充分暴露风险,获得收益。

占用资金量大:套利交易同时持有不同交割月份合约头寸。分别交纳交易保证金,加大了资金占用。但是由于套利交易的低风险性,降低了结算准备金余额的要求。 无风险的跨期交割套利 那么有没有办法回避价差不利变化的风险,获得价差有利变化的盈利呢基于跨期交割套利就为我们提供了这样的操作方法。 通过对跨期套利优劣及操作模式的分析,可以看出,牛市套利是一种风险收益比很好的操作方法。同时,持仓成本是制约或者说连结不同月份合约期价的重要因素。抓住了持仓成本,就能够很好的控制跨期套利的风险。将持仓成本因素加入到牛市套利模式之中,通过仓单交割,完全规避期价风险,获得牛市套利收益或者交割收益。 跨期交割套利的操作流程 1、计算跨期交割成本 2、得到开仓价差、平仓价差、理论价差 3、跟踪期货市场价差,选择入场时机 4、买入近月合约、卖出同相同数量远月合约 5、持续跟踪期货市场价差,在合理价位平仓,重新建立期货头寸,反复操作,赚足利润 6、在近月合约交割前,持有期货头寸,价差不利方向变化,则选择实物交割 7、近月合约交割月进行交割,支付全额货款,获得标准仓单 8、持有远月期货头寸,支付仓单费用,适时转现货仓储,节省费用;或者仓单质押,减少资金占用 9、远月合约交割月进行交割,开出增值税发票。了结本次交易 主要商品期货交割套利费用与套利盈亏平衡公式 交割套利流程过程中有诸多变数,定义如下:跨月期限均为1个月、买价格B、卖价格S、市场年化利率R,增值税率工业品17%,农产品13%。交易、交割、仓储、检验、作业费等依据交易所规定计算。 燃料油

跨期套利方法在商品期货交易中的应用——以中国聚氯乙烯期货为例

Finance 金融, 2020, 10(4), 267-277 Published Online July 2020 in Hans. https://www.360docs.net/doc/723468015.html,/journal/fin https://https://www.360docs.net/doc/723468015.html,/10.12677/fin.2020.104027 The Application of Calendar Spread Arbitrage in Commodity Futures Trading —Represented by PVC Futures in China Haonan Liu, Yuping Lan International Business Faculty, Zhuhai Campus, Beijing Normal University, Zhuhai Guangdong Received: May 20th, 2020; accepted: Jun. 3rd, 2020; published: Jun. 10th, 2020 Abstract The research on the method of futures calendar spread arbitrage can not only improve the market efficiency, but also enrich the types of existing investment tools, which has a profound impact on the stable and sustainable development of the capital market. Therefore, this paper focuses on the calendar spread arbitrage trading in Chinese commodity futures market. After a brief introduction of relevant arbitrage concepts, principles and research methods, this paper takes the monthly av-erage closing price of main PVC futures contracts from 2010 to 2019 as the research object, con-structs cointegration regression and VEC model, and conducts a series of empirical analysis based on the mean regression theory in statistical arbitrage. The long-term equilibrium and short-term deviation of the contract spread are found, and the corresponding arbitrage trading strategies are formulated accordingly. While confirming the existence of calendar spread arbitrage opportuni-ties between PVC futures contracts, it can also provide reference for commodity industries to use futures market to avoid price risk in production and operation. Keywords Calendar Spread Arbitrage, PVC Futures, Statistical Arbitrage, VEC Model 跨期套利方法在商品期货交易中的应用 ——以中国聚氯乙烯期货为例 刘浩楠,蓝裕平 北京师范大学珠海校区,国际商学部,广东珠海 收稿日期:2020年5月20日;录用日期:2020年6月3日;发布日期:2020年6月10日

豆粕期现套利分析

期货讲堂 期货作为促进市场资源配置的金融工具,已逐步在我国走向成熟。当我们结合畜牧业实践并用全球经济一体化的目光审视期货经济时,会越发感觉到期货与畜牧、水产、饲料业的高效运营有着密不可分的关系。可以预见的是,作为饲料企业,谁掌握期货工具并能有效地运用,将对企业经营效果产生重要影响。 然而。据了解,饲料行业企业对期货工具的运用存在认知和实践的不足。为此,编辑部特邀珠江期货公司共同开办“期货讲堂”,以连载六期的篇幅。分别就期货市场发展概况、农产品期货市场的功能、期货基础知识、套期保值研究、期货套利作用分析、期货与现金结合的采购模式等六个专题,逐次展开研讨。本期将重点探讨期现套利的定义及形成原因、操作流程,分析现套利常见的失败原因,提出增值税风险的规避策略。此议,也真诚期待有关机构、读者和企业的关注及讨论参与。 豆粕期坝套利分析 屈光明,黄兵,周洪,庄捷生 (1.珠江经济研究所,广东佛山528200;2.广东省饲料行业协会,广东广州510500) 近年来随着国内期货市场的快速发展,参与豆粕期货交易的现货企业越来越多,交易的方式也复杂多样。除了常规的套期保值和投机交易,许多现货企业常常希望利用自己的现货优势,主动在期货市场中寻找一些低风险、稳定的获利机会。因此,系统地掌握期现套利,将给豆粕现货企业特别是豆粕贸易商提供一条新的发展途径。 1期现套利的定义及形成原因 期现套利,英文名Arbitrage,是利用同一种商品在期货市场与现货市场之间不合理的价差进行的套利行为。当期货价格与现货价格之间出现不合理的基差时,套利者通过构建现货与期货的套利资产组合,期望基差在未来回归合理的价值区间并获取套利利润的投资行为。 基差是指某一个特定地点某种商品的现货价格与同种商品的某一特定期货合约价格的价差。简而言之,基差=现货价格一期货价格。 为什么期货市场与现货市场会出现价差呢?怎样才能判定两者之间的价差是“不合理”、有利可图的呢? 如果仔细观察,在正向的市场中,未来某同期货价格往往比现在的现货价格高出一定的数值(基差),这高出的价格不是空穴来风的,而是包含了现货的“持有成本”和“风险溢价”。所谓“持有成本”,是指商品的储藏成本加上为资产融资所需支付的利息再扣掉持有资产带来的收入。比如,某企业需要在3个月后购买豆粕1000吨以生产饲料。那么这3个月的时间内,豆粕的卖家需要承担1000吨豆粕的仓储费用,以及自然损耗的风险,同时由于豆粕无法立刻兑现,卖家失去了这部分资金3个月投资获利的机会。因此,在远月期货交易中,买家需要向卖家支付这部分的“费用”。当然,随着时间的推移,期货越临近现货月,其所包含“费用”就越低,价格逐步向现货靠拢。所谓“风险溢价”,就是投资者为远期期货合约的不确定性,支付一定的费用。因为期货交易的是投资者对未来商品价格的预期,由于商品市场是瞬息万变,未来的商品价格跟现在有很大不同,这就需要买家或卖家在期货价格上做出一定的让步,以达到供需平衡。 在正向期现套利中,“持有成本”可以用来支付企业的现货仓单成本,而“风险溢价”的高低则直接决定了期现套利的收益率。 接下来,我们要介绍一个重要的名词:无套利区间。期现套利要考虑交易成本,当期货价格高出 ?15?

大豆、豆粕的合理价差与套利成本计算

(一)假设2013年5月16日买进一手豆粕1309,合约价格为3249元/吨,同时卖出一手豆粕1401,合约价格为2999元/吨,价差为250元/吨,1手=10吨。半年期银行贷款利率6.1%,一般月份的保证金为合约价值的6% 1、豆粕跨期成本(一吨套利计算) 套利成本=仓储费+仓单检验费+交割手续费+交易手续费+增值税+资金占用成本 (1)仓储费:0.5元/吨天0.5*127=63.5 (2)仓单检验费:3元/吨3*2=6 (3)交割手续费:1元/吨1*2=2 (4)交易手续费:2元/手2/10*2=0.4 (5)增值税:税率17% 250/(1+17%)*17%=36.32 (6)持仓资金占用成本:保证金率按6% 近期:3249*6%*(1+6.1%)*127/360=72.97 远期:2999*6%*(1+6.1%)*127/360=67.35 套利成本=63.5+6+2+0.4+36.32+72.97+67.35=248.54元/吨 2、豆粕合理价差计算 合理价差=仓储费+交割手续费+交易手续费+增值税+交割资金占用利息+保证金占用利息 交割资金占用利息:3249*6.1%*130/360=71.57 保证金占用利息: 3249*6.1%*(75*7%+7*11%+7*16%+7*21%+11*26%+21*31%)/365=9.76 (保证金制度:一般月份的保证金率为6%,交割月前一月第一交易日、第六交易日、第十一交易日、第十六交易日、交割月第一交易日、交割月第五交易日起比例为10%、15%、20%、25%、30%、50%,另外分别加上交易所的1%的保证金率) 则合理价差=63.5+2+0.4+36.32+71.57+9.76=183.55元/吨 (二)假设2013年5月16日买进一手豆一1309,合约价格为4789,元/吨,同时卖出一手豆一1401,合约价格为4679元/吨,价差为110元/吨,1手=10手,半年期银行贷款利率6.1%,一般月份的保证金和约为6% 1、豆一的跨期成本(一吨套利计算) (1)仓储费:5月1日—10月31日是0.5元/吨天,11月1日—4月30日是0.4元/吨天35*0.5+90*0.4=53.5 (2)仓单检验费:3元/吨3*2=6 (3)交割手续费:1元/吨1*2=2 (4)交易手续费:2元/手2/10*2=0.4 (5)增值税:税率17% 110/(1+17%)*17%=15.98 (7)持仓资金占用成本:保证金率按6% 近期:4789*6%*(1+6.1%)*(35+90)/360=105.86 远期:4679*6%*(1+6.1%)*(35+90)/360=103.43 套利成本=53.5+6+2+0.4+15.98+105.86+103.43=287.17元/吨 2豆一的合理价差

豆一豆粕主力合约统计套利探索分析

EXAMINE VARIABLES=价差豆一豆粕 /PLOT BOXPLOT STEMLEAF HISTOGRAM NPPLOT /COMPARE GROUPS /MESTIMATORS HUBER(1.339) ANDREW(1.34) HAMPEL(1.7,3.4,8.5) TUKEY(4.685) /STATISTICS DESCRIPTIVES EXTREME /CINTERVAL 95 /MISSING LISTWISE /NOTOTAL. 探索 附註 已建立輸出01-JUN-2016 08:39:00 備註 輸入資料E:\杂七杂八\套利\套利豆一主与豆粕 主.sav 作用中資料集数据集1 過濾器<無> 粗細<無> 分割檔案<無> 工作資料檔案中的 N 列289 遺漏值處理遺漏的定義應變數的使用者定義遺漏值視為遺漏。 已使用觀察值統計資料是根據所使用任何應變數或係 數沒有遺漏值的觀察值。 語法EXAMINE VARIABLES=价差豆一豆粕 /PLOT BOXPLOT STEMLEAF HISTOGRAM NPPLOT /COMPARE GROUPS /MESTIMATORS HUBER(1.339) ANDREW(1.34) HAMPEL(1.7,3.4,8.5) TUKEY(4.685) /STATISTICS DESCRIPTIVES EXTREME /CINTERVAL 95 /MISSING LISTWISE /NOTOTAL. 資源處理器時間00:00:00.84 經歷時間00:00:01.01

a. 加權常數是 1.339。 b. 加權常數是 4.685。 c. 加權常數是 1.700、3.400 及 8.500 d. 加權常數是 1.340*pi。 極端值 個案編號數值

期货套利交易中的误区及技巧

金斧子财富:https://www.360docs.net/doc/723468015.html, 一、什么是期货套利? 套利,又称套期图利,也叫套利交易或价差交易。套利指的是在买入或卖出某种期货合约的同时,卖出或买入相关的另一种合约,并在某个时间同时将两种合约平仓的交易方式。 相对于单向投机而言,期货套利具有相对较低的交易风险,同时又能取得较为稳定的交易利润,是一种比较稳健的投资方式。一般来说,可以将套利分为4种类型,分别是期现套利、跨期套利、跨商品套利和跨市套利。而这4种套利类型正依据其风险由小到大排列。投资者必须根据自身定位及风险偏好来选择适合的套利类型进行交易。 一般来说,期现套利更适合于具有交割资格的现货套保企业,因很多时候期现价差的“回归”会发生在期货合约进入到交割月份,而此时只有具有交割资格的法人户方能继续持有仓位,进而真正实现期现价差的套利回归。 而跨市套利则最好还具备有畅通的进出口贸易渠道,因有些时候

金斧子财富:https://www.360docs.net/doc/723468015.html, 需要采取两个市场货物的实际交割转移来套得利润。而跨期套利和跨商品套利则相对来说限制较少,普通的投资者均可参与。因此,一般投资者切勿因为看到价差出现理论上的可套利机会便盲目介入,因首先考虑到自身条件以及未来可能出现的各种情况。 二、套利的风险程度? 套利的风险相对单向投机而言明显要小得多,但这绝不意味着它没有风险,有时候套利单的风险甚至比单边投机单的风险更大。由于期货合约具有交割月到期交割特点,使得一般投资者不能持仓到交割月份,那么价差的回归有可能是步入了交割月份才出现,这样,价差回归的利润普通投资者是无法得到的。 另外,资金管理也是很重要的,盲目地重仓进行套利,在临近交割月份前的“提保”过程中,套利头寸可能会被迫减仓。在出现极端的涨跌停板或面临长假时期,交易所和期货公司都会提保,那么已经重仓的套利单,将面临被“强平”或追加资金的风险。若套利的“两腿”属于不同品种,还得防范因极端行情造成涨跌停板而导致保证金水平以及扩板幅度不同所带来的风险。

跨期套利交易指令使用说明

跨期套利交易指令使用说明 1.适用跨期套利交易指令的合约 可使用跨期套利交易指令的合约由交易所指定,投资者不能自定义跨期套利交易合约。具体合约见交易所网站:投资者服务/套利交易专题/套利合约明细 2.跨期套利交易代码 交易所交易系统用“SP”表示跨期套利交易,后缀一个近月合约和一个远月合约,表示跨期套利交易指令适用的合约。 例1.SP c0707&c0709,表示玉米c0707合约和c0709合约可使用套利交易指令进行跨期套利交易。 3.跨期套利交易含义 跨期套利交易是指买入(卖出)近月合约,同时卖出(买入)同品种相等数量的远月合约。 例2.投资者申报SP c0707&c0709买委托,表示买入c0707合约,同时卖出相等数量的c0709合约;若投资者申报SP c0707&c0709卖委托,表示卖出c0707合约,同时买入相等数量的c0709合约。 4.跨期套利交易最小变动价位 跨期套利交易最小变动价位与其合约规定最小变动价位一致。 豆一、豆粕和玉米跨期套利交易最小变动价位为1元/吨,豆油、棕榈油跨期套利交易最小变动价位为2元/吨,线型低密度聚乙烯跨期套利交易最小变动价位为5元/吨。 5.跨期套利交易指令有效报价范围 跨期套利交易指令有效报价下限:近月合约跌停板价-同品种远月合约涨停板价 跨期套利交易指令有效报价上限:近月合约涨停板价-同品种远月合约跌停板价 例3.c0707合约涨停板价和跌停板价分别为1664元/吨和1536元/吨,c0709合约涨停板价和跌停板价分别为1716元/吨和1584元/吨。 SP c0707&c0709买卖委托有效报价范围为:-180元/吨至80元/吨,即c0707合约跌停板价1536元/吨-c0709合约涨停板价1716元/吨, c0707合约涨停板价1664元/吨-c0709合约跌停板价1584元/吨。 6.跨期套利交易指令每笔有效委托数量 跨期套利交易指令每笔有效委托数量与其合约规定每笔有效委托数量相同。 豆一、豆粕、豆油、棕榈油、玉米、线型低密度聚乙烯跨期套利交易指令每笔有效委托数量为1手的整数倍数。豆一、豆粕、豆油、棕榈油、线型低密度聚乙烯跨期套利交易指令每笔有效委托数量最大不可超过1000手,玉米跨期套利交易指令每笔有效委托数量最大不可超过2000手。 7.跨期套利交易指令报入形式 (1)跨期套利交易指令必须以价差形式报入交易所系统,不必对跨期套利交易指令各成分合约单独进行委托报价。

跨期套利

跨期套利 跨期套利(Interdelivery Spreads),又称同类商品套利交易、跨交割月份套利,是指买进某一交割月份商品期货合约的同时,卖出另一交割月份的同类商品合约的交易方式。它是利用同一商品但不同交割月份合约之间正常的价差出现异常变化时进行对冲来获利的,其现实基础是许多商品价格变动具有季节性周期,如农产品价格普遍随季节性变化,大多热带作物供求变化也跟季节密切相关,甚至—些工业品供求也受到季节影响,因此跨期套利在期货交

易中应用相当普遍。如美国的商品期货交易时间可长达21个月之久,我国商品期货的交易时间也可长达1年,小麦、大豆、玉米等生产周期十分明显的商品,在收获期前后价格变动十分明显,便为跨期套利交易提供了良好的条件。又如铜、铝等工业品生产具有连续性,不同月份价格之间也因仓储成本、资金利息等具有合理价差;同时,一些交易品种不同月份因升贴水关系存在合理价差,当实际价差远远偏离这种合理价差时,也为套期图利者提供了较为安全的市场机会,虽然这样无风险的套利机会在一年的交易中并不是随时可见的。根

据交易者在市场中所建立交易部位的不同,跨期套利主要有牛市套利和熊市套利两种,此外还有蝶式套利等跨期套利方式。 ⒈牛市套利(Bull Spreads) 又称买空套利或多头套利(Long Spreads),是指在牛市中,商品或金融资产价格不断上扬,交易者买进近期期货合约,同时卖出远期期货合约,并寄希望于在看涨的市场气氛中,由于商品短缺,近期合约的价格上涨幅度会远远大于远期合约的价格上涨幅度;反之,若市场不涨反跌,则希望近期合约的价格下跌幅度会小于远期合约的价格下跌幅度,即是

豆和豆粕豆油套利研究

豆和豆粕、豆油套利研究 大豆、豆粕的套利,理论依据当然来自于大豆的压榨,只不过是根据恒定的豆油价格来制定的。而现在豆油合约已经上市交易,更多的生产商在销售豆油的时候就会参考豆油期货价格来定价,豆油的现货价格的波动增强了,生产商单纯利用大豆和豆粕进行价格锁定就显得不科学了。既然大豆、豆粕、豆油三者齐全,那讨论一下完整的压榨套利就很有必要。 一个加工企业能否盈利,关乎的无非是三大块,主要是原料进货成本,加工成本(包括工人工资、折旧等等),还有就是产品销售收入。对于大豆加工商来说,单位大豆的压榨利润=豆油价格*单位大豆出油率+豆粕价格*单位大豆出粕率-单位大豆价格-加工费。 大豆压榨的加工费在相当一段时期内为一常值,美国平均为16美元/吨,我国平均为100元/吨,虽然近来随着能源价格以及人力成本的上升,大豆加工费可能会出现上涨,但也是固定的;因此大家也就只关心加工毛利的变化了。 压榨毛利是根据每吨(莆式耳)大豆经过压榨生成的豆粕和豆油的价值减去大豆的成本从而得来的。如果这个数值小于加工费用,可能就会导致一些规模较小的企业停产,直接的结果就是大豆库存增加,豆粕、豆油库存减少,这种状况维持一段时间以后,又 会促成加工毛利的上升。压榨毛利是衡量大豆加工者是否能够通过大豆的压榨来获取加工利润的主要指标。在CBOT的交易模型中,就存在所谓的“大豆提油套利”以及“反向提油套利”正反两种模型。 大豆提油:就是买入大豆卖出豆粕和豆油,反向提油套利:就是卖出大豆买入豆粕和豆油。他们之间的分配比例:在美国公布的是1莆式耳大豆=11磅豆油+44磅豆粕+4磅残渣,大豆单位是5000莆式耳/手,豆粕单位是/手,豆油是6万磅/手,因此5000莆式耳大豆能生产22万磅豆粕以及55000磅豆油,因此一手大豆相对应1.1手豆粕和0.92手豆油,如果是10手大豆对应11手豆粕和9手豆油。至于压榨毛利的数据,经过价格换算后,每莆式耳大豆理论压榨毛利=11*豆油价格+0.022*豆粕报价-大豆报价. 最近cbot推出了大豆压榨价差期权合约。这是不是说交易者一个压榨价差期权合约就可以完成相应的压榨套利了呢?是的,压榨价差期权的购买者完全可以不受保证金的限制,而仅付出少量权利金即可以完成。这样不用组合期货头寸,也不用费尽心思进行平仓。这种期权合约已经在能源期货圈中,比如汽油裂解期权以及取暖油裂解期权,石化炼厂可以利用这个期权进行裂解价差的交易。不过由于这个合约刚刚推出,是否受到大豆加工商的欢迎还需要观察一段时间。因为这需要有实力的做市商的积极参与,否则一个成交稀疏的合约就表明市场对其没有太多的认同。 我国的合约间的配比应该怎么考虑呢? 1吨大豆大约生产0.18吨豆油、0.78吨豆粕,我国的三种商品的单位都是10吨,因此根据出油率、出粕率来看,按理论上是50手大豆对应39手豆粕和9手豆油。当然对于大型生产商是应该按照这个比例来进行。小型交易者可以5:4:1的关系来进行交易。 不过如果希望中国的压榨套利有所发展,在交易规则上一定要有所突破,对套利头寸要进行保证金方面的优惠措施,否则加工商将在资金上受到约束。 在进行实际压榨套利交易时,除了要用价差上下限附近的交易策略外,同时也要兼顾这三个品种之间价差分布的季节特征,如果在实际交易中价差临近历史上下限值,即可按上述方法直接入市交易,而用价差的季节性分布特征来决定获利平仓的时间段,同样,当 交易者以价差的季节性分布特征为依据入市参与压榨套利时,也可以参照价差历史走势上下限值考虑获利平仓的价位区间。

豆粕和玉米的套利方案

豆粕和玉米的套利方案 豆粕和玉米的套利方案 对于后期豆粕和玉米的比价走势成长,考虑到两个品种的供需平衡和国际国内市场状况差此外影响,我们觉得比价存在的较大的上涨空间,现在是较好的买豆粕、卖玉米的跨品种套利机缘。 一、豆粕和玉米的比价关系 受品各种植收益、消费互补的影响,豆类产物与玉米之间,存在着相对不变的比价关系。只要有足够的时候,农人会按照大豆与玉米的种植收益,抉择他们的种植品种,从而平衡豆类和玉米的比价关系:当比价偏低时,农人会偏重于种植玉米,而比价偏高时,豆类会更有吸引力。这就给豆类产物与玉米的比价供给了一个波动轮回撑持,使二者的比价在必然区间内上下波动。但在年度比价转变上面,因为阶段性的品种供需差别,会导致比价呈现出较强的去向成长特点。 如上图所示,豆粕/玉米现货比价的首要波动规模在~间,呈现必然的区间波动特点,波动周期在4~6年;在作物年度内,比价具有阶段性的趋向成长特点。从最新的数据来看,今朝豆粕/玉米现货比价为,低于近八年的均值,处于首要波动区间相对低位水平。从走势看,比价在6月初碰着之后,比价持续走高,主要是玉米在6月份持续走低造成。 二、豆粕和玉米的比价走势原因分析 | 豆粕与玉米的比价关系,一方面是表现这两个品种的联系关系性:豆粕和玉米都是饲料的主要组成部门,国内玉米60~70%用于饲料消费,豆粕的饲料消费占到95%以上,豆粕和玉米的消费需求,配合收到饲料市场的消费状况影响;豆粕的上游产物大豆和玉米的种植分布地域重叠,两个品种的种植收益会导致品种

在种植面积上彼此竞争,这使二者比价呈区间波动和周期性轮回的特点。另一方面是表现他们的差别性:农产物供给在年度内刚性的特点,使这两个品种在某些年度内会呈现较大的供求状况差别,导致二者价钱走势会有较大差别,比价会呈现出阶段性趋向成长的特点。是以,对二者的比价走势分析,主如果从它们之间的。 供需差别性进行分析,以判定二者比价的走势。 三、豆粕和玉米的供需情况 在进行供需状况差别分析之前,我们需要有一个统一的熟悉:中国的豆类产物市场是完全开放了,进口大豆消费占到总消费的80%以上,首要用于豆粕的压榨,国内豆粕价钱走势直接管到全球大豆市场供求状况的影响。但在玉米市场上,国内供给仍尽对的主导,进口比例很小,且出口受到配额的节制,国内玉米价钱与国际玉米价钱相关性不高,国内玉米价钱具有很强的自力性。是以,在进行的国内市场豆粕和玉米的供需差别分析时,豆粕是以全球大豆的供需状况为准,玉米是以国内玉米市场的供需状况为准。玉米及豆粕的套利仅从6月底USDA的报告中也可窥见一斑--“鉴于玉米、棉花面积预估增加,且大豆面积预估下降,调整幅度仍很大。这意味着玉米、棉花的库存可能超出我们预期,并证实我们对大豆供应吃紧的预测。”大豆的供应紧张将导致豆粕的价格稳定,而玉米的增产使玉米承压,结果就是差价的必然扩大。 加之国内饲料行业因生猪价格的上涨,开始出现转机,部分地区饲料粕价格开始升温,十一及中秋国内节日前食品备货的影响,可能导致粕的价格进一步走高。 玉米方面秋粮上市前的紧张局面难有改观,但前期的价格高估抑制了玉米1201的升幅,综合以上观点,选择1201玉米与1205豆粕之间的套利机会时间恰当准确。 四、豆粕和玉米比价走势的特征分析 1、豆粕/玉米比价受豆粕单边价钱的影响更大 : 从数据上统计,比价受玉米价钱的影响不大,但受豆粕价钱的影响较大,相关机能有63%;在必然比价区间,比价的涨跌隶属于单个品种价钱的波动,出格是豆粕价钱。

商品跨期套利

跨期套利交易是利用同商品不同月份合约间价差波动而交易的获利方式。这种方式是应用最早且较为成熟的套利交易方式之一,也已成为追求稳定收益的投资者首选。 做好跨期套利交易,首先要明白同商品合约间价差因何产生波动和回归。从笔者对交易研究的过程来看,主要包括以下波动因素:一是供应因素。由于工业品产能投放进度和农产品(000061,股吧)的不同作物年度供应松紧导致近远期价差变动。如典型的牛市升水和熊市贴水排列。二是资金因素。资金对目标合约的集中偏好会导致价差出现波动,如移仓、挤仓等行为。三是季节性因素。由于商品生产、贸易和消费过程中呈现出的季节性特点,导致合约间价格出现强弱差异。比如农产品的季产年销;有色金属的季节性采购;原油淡旺季消费差异;建材淡旺季开工特点等。四是天气因素。由于近月合约价格对短期天气变化更为敏感,导致近远价差波动。如台风导致原油生产中断;恶劣天气影响短期物流运输等。五是规则因素。交易所在交割仓单方面的规定会导致某一时点前后合约价差波动,比如橡胶、塑料规定的仓单有效期前后合约。另外,交易所调整规则也会让生效时点前后合约产生波动。比如今年的玻璃基准交割地调整,导致1505和1506合约价格出现明显差异。六是政策因素。由于政策调整对不同时期商品影响差异,导致不同合约价差出现波动。比如大豆、棉花直补政策调整形成了新旧作物价格大幅波动。此外,国际间贸易政策变化也会导致近远月合约价格波动出现差异。如贸易保护、经济制裁等。七是成本因素。持仓成本对近远月合约价差有波动限制,即远月价格大幅高于近月价格可能导致价差回归。如有色金属合约价差波动就容易受持仓成本限制。八是预期因素。由于投资者对经济发展和物价走向的预期也会导致价差出现波动。此外,由于远月合约相对近月合约面临更多的不确性,远月大幅波动导致近远价差变动。九是其他因素。比如突发事件对近月价格影响更大,投资机构的习惯性操作等。 其次,要掌握跨期套利的主要交易模式。一是正向交割模式。专注于远月合约明显高于近月合约的机会。获利机会=远近价差-持仓成本。二是价差趋势模式。趋势一旦形成不会轻易发生变化,价差趋势也一样。该模式专注于价差趋势确立后的顺势交易机会。三是回归交易模式。通过对历史价差分布和运行规律进行分析,当价差偏离或接近历史波动区界限,进行价差套利回归交易。四是统计套利模式。该交易模式利用高速大量统计后,确立不同合约的强弱关系并据此进行开仓交易。一般只做日内交易,即收盘前结束套利交易。 最后,跨期套利交易是个精细活,注意分析细节和总结经验。一是交易前要分析哪些是确定的,哪些是不确定的,了解交易的风险点。二是在价差波动中,瞬间的套利机会不是一般人能捉住的。普通投资者应着力于寻找价差的波段机会。三是从滑点成本因素来看,最好在价差波动平稳时下单,先下单流动性低的合约。四是注意相关合约价差的主要波动时间,过早进入面临时间成本。比如每年农产品1—5月合约往往在前一年的9月以后才会开始规律波动。五是做回归交易时,要注重背景分析。只有相似的背景下,历史的价差分布和波动规律才更值得参考。比如相似的牛熊格局,相似的经济金融状况等。六是关注价差波动的临界点和临界时间,其往往可能成为止损点或结束交易的参考。比如升水转贴水情况,突破历史区间连续数日不回归等。七是做价差分析时,还要注意商品近一年整体月份合约升贴水格局排序,其往往能提示交易机会。比如豆粕和塑料近几年都是近强远弱。 需要说明的是,近几年随着套利交易者的增多和市场的不断变化,传统正向跨期套利机会正在趋少。但市场跨期价差波动机会永远不缺,套利交易模式和思路需要不断创新。

举例说明跨商品套利的运用

举例说明跨商品套利的运用套利是指在某种商品(在同一市场或不同市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取无风险收益。通俗说,套利套利,就是套取利益的意思,套利就是在同一时间进行低买高卖的操作!同一种资产在不同市场上价格不同,会出现套利,如 A市场苹果卖 10元 1KG,B市场苹果卖 16元 1KG,你在A市场买进苹果,在B市场卖出,这样你就每千克套利6元。700元钱买进一部手机,900元钱卖出,这也是套利。 跨商品套利又称“跨产品套利”,是指利用两种不同的、但是相互关联的商品之间的期货价格的差异进行套利,即买进(卖出)某一交割月份某一商品的期货合约,而同时卖出(买入)另一种相同交割月份、另一关联商品的期货合约。如花生和花生油的价格联动性较强,投资者在某个交易所买入9月花生合约同时卖出9月花生油合约,就是跨商品套利。 一般来说,进行跨商品套利交易时所选择的两种商品大都是具有某种替代性或受同一供求因素制约的商品。 跨商品套利指利用两种具有高度替代性或受相同供求因素影响的期货商品合约存在的价差进行交易。主要特点是:商品期货合约不同,但相互关联性较大(如小麦和玉米之间的价格变化趋势相关性很大),两种商品期货的交割月份相同。 跨商品套利必须具备以下条件: 1.两种商品之间应具有关联性与相互替代性; 2.交易受同一因素制约; 3.买进或卖出的期货合约通常应在相同的交割月份。 跨商品套利可分为两种情况,一是相关商品间的套利,二是原料与成品间的套利。 (一)相关商品间的套利:某些商品期货价格之间存在较强的相关关系,可利用它们之间的价差进行套利。例如,小麦和玉米均可用作食品加工及饲料,价格有相似变化趋势,因此可以进行小麦和玉米间的套利。 (二)原料与成品间的套利:利用原材料和它的制成品之间的价格关系进行套利。最典型的是大豆与其两种制成品—豆油和豆粕之间的套利。 下面就大豆和豆粕来说明跨商品套利的运用 大豆、豆粕的套利,理论依据当然来自于大豆的压榨,只不过是根据恒定的豆油价格来制定的。而现在豆油合约已经上市交易,更多的生产商在销售豆油的时候就会参考豆油期货价格来定价,豆油的现货价格的波动增强了,生产商单纯利用大豆和豆粕进行价格锁定就显得不科学了。既然大豆、豆粕、豆油三者齐全,那讨论一下完整的压榨套利就很有必要。 一个加工企业能否盈利,关乎的无非是三大块,主要是原料进货成本,加工成本(包括工人工资、折旧等等),还有就是产品销售收入。对于大豆加工商来说,单位大豆的压榨利润=豆油价格*单位大豆出油率+豆粕价格*单位大豆出粕率-单位大豆价格-加工费。 大豆压榨的加工费在相当一段时期内为一常值,美国平均为16美元/吨,我国平均为100元/吨,虽然近来随着能源价格以及人力成本的上升,大豆加工费可能会上涨,但也是固定的;因此大家也就只关心加工毛利的变化了。 压榨毛利是根据每吨大豆经过压榨生成的豆粕和豆油的价值减去大豆的成本从而得来的。如果这个数值小于加工费用,可能就会导致一些规模较小的企业停产,直接的结果就是