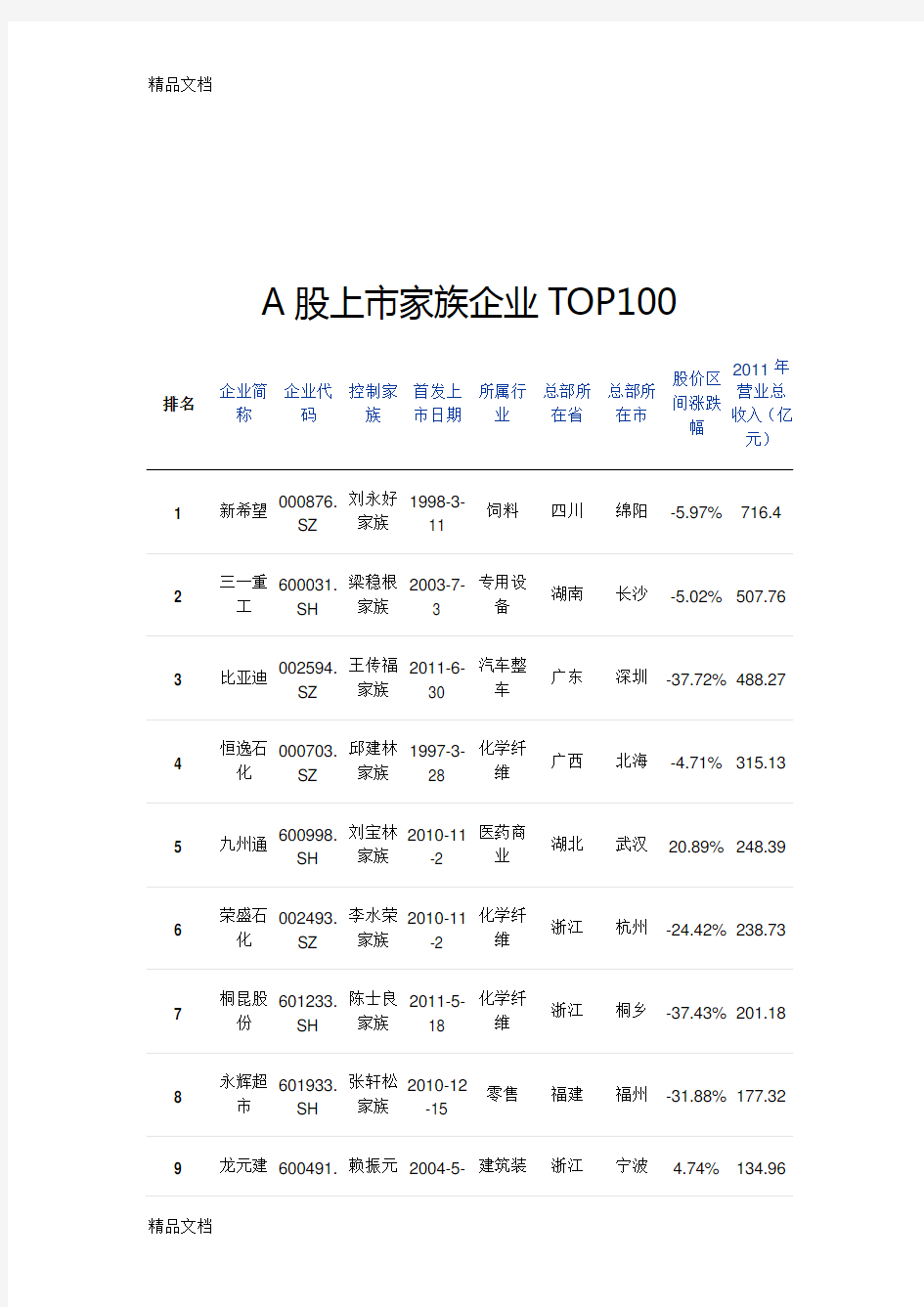

(整理)A股上市家族企业TOP100.

A股上市家族企业TOP100

排名企业简

称

企业代

码

控制家

族

首发上

市日期

所属行

业

总部所

在省

总部所

在市

股价区

间涨跌

幅

2011年

营业总

收入(亿

元)

1 新希望000876.

SZ

刘永好

家族

1998-3-

11

饲料四川绵阳-5.97% 716.4

2 三一重

工

600031.

SH

梁稳根

家族

2003-7-

3

专用设

备

湖南长沙-5.02% 507.76

3 比亚迪002594.

SZ

王传福

家族

2011-6-

30

汽车整

车

广东深圳-37.72% 488.27

4 恒逸石

化

000703.

SZ

邱建林

家族

1997-3-

28

化学纤

维

广西北海-4.71% 315.13

5 九州通600998.

SH

刘宝林

家族

2010-11

-2

医药商

业

湖北武汉20.89% 248.39

6 荣盛石

化

002493.

SZ

李水荣

家族

2010-11

-2

化学纤

维

浙江杭州-24.42% 238.73

7 桐昆股

份

601233.

SH

陈士良

家族

2011-5-

18

化学纤

维

浙江桐乡-37.43% 201.18

8 永辉超

市

601933.

SH

张轩松

家族

2010-12

-15

零售福建福州-31.88% 177.32

9 龙元建600491.赖振元2004-5-建筑装浙江宁波 4.74% 134.96

设SH 家族24 饰

10 环旭电

子

601231.

SH

张虔生

家族

2012-2-

20

电子制

造

上海上海-3.04% 127.08

11 中南建

设

000961.

SZ

陈锦石

家族

2000-3-

1

房地产

开发

江苏海门29.22% 123.03

12 人人乐002336.

SZ

何金明

家族

2010-1-

13

零售广东深圳-33.14% 120.92

13 海亮股

份

002203.

SZ

冯海良

家族

2008-1-

16

有色金

属冶炼

与加工

浙江诸暨0.86% 118.78

14 通威股

份

600438.

SH

刘汉元

家族

2004-3-

2

饲料四川成都28.60% 116.01

15 金发科

技

600143.

SH

袁志敏

家族

2004-6-

23

塑料广东广州-35.00% 115.47

16 雅戈尔600177.

SH

李如成

家族

1998-11

-19

服装家

纺

浙江宁波-4.09% 115.39

17 三普药

业

600869.

SH

蒋锡培

家族

1995-2-

6

电气设

备

青海西宁17.93% 109.95

18 栋梁新

材

002082.

SZ

陆志宝

家族

2006-11

-20

建筑材

料

浙江湖州-22.28% 108.74

19 金螳螂002081.

SZ

朱兴良

家族

2006-11

-20

建筑装

饰

江苏苏州65.45% 101.45

20 美邦服

饰

002269.

SZ

周成建

家族

2008-8-

28

服装家

纺

上海上海-17.96% 99.45

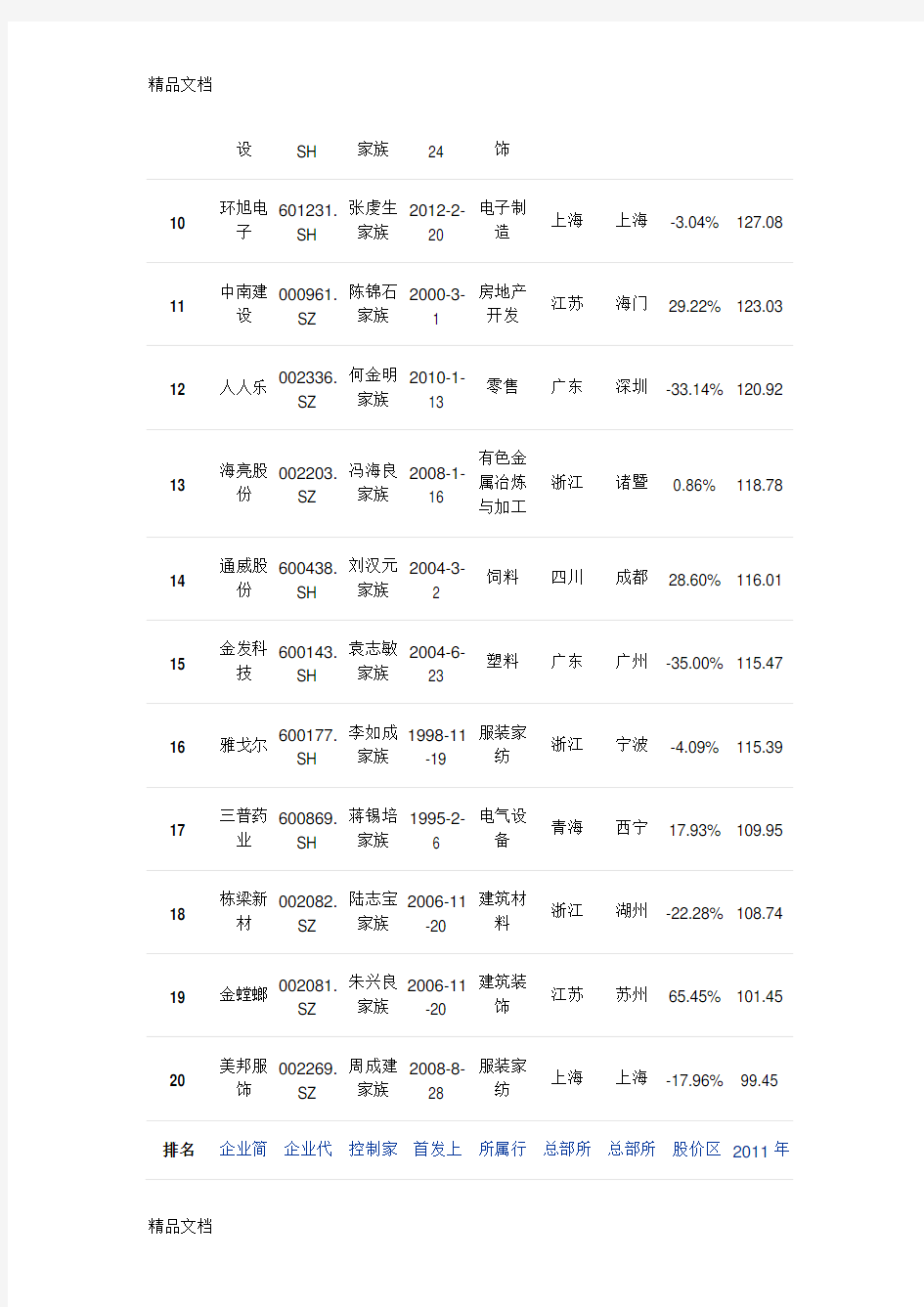

排名企业简企业代控制家首发上所属行总部所总部所股价区2011年

称码族市日期业在省在市间涨跌

幅

营业总收入(亿元)

21 金科股

份

000656.

SZ

黄红云

家族

1996-11

-28

房地产

开发

重庆重庆-12.58% 98.66

22 福耀玻

璃

600660.

SH

曹德旺

家族

1993-6-

10

汽车零

部件

福建福清-2.99% 96.89

23 华泰股

份

600308.

SH

李建华

家族

2000-9-

28

造纸山东东营-5.22% 96.09

24 荣盛发

展

002146.

SZ

耿建明

家族

2007-8-

8

房地产

开发

河北廊坊17.43% 95.02

25 冠城大

通

600067.

SH

韩国龙

家族

1997-5-

8

房地产

开发

福建福州37.89% 93.2

26 太阳纸

业

002078.

SZ

李洪信

家族

2006-11

-16

造纸山东兖州-37.48% 87.62

27 力帆股

份

601777.

SH

尹明善

家族

2010-11

-25

汽车整

车

重庆重庆-5.26% 86.3

28 步步高002251.

SZ

王填家

族

2008-6-

19

零售湖南湘潭19.40% 84.39

29 正泰电

器

601877.

SH

南存辉

家族

2010-1-

21

电气设

备

浙江乐清18.66% 82.88

30 浙江龙

盛

600352.

SH

阮水龙

家族

2003-8-

1

化学制

品

浙江上虞-7.40% 82.29

31 万向钱

潮

000559.

SZ

鲁冠球

家族

1994-1-

10

汽车零

部件

浙江杭州-19.91% 81.73

32 森马服

饰

002563.

SZ

邱光和

家族

2011-3-

11

服装家

纺

浙江温州-39.87% 77.61

33 亚厦股

份

002375.

SZ

丁欣欣

家族

2010-3-

23

建筑装

饰

浙江上虞77.90% 72.53

34 大东方600327.

SH

王均金

家族

2002-6-

25

零售江苏无锡-24.47% 70.94

35 新湖中

宝

600208.

SH

黄伟家

族

1999-6-

23

房地产

开发

浙江嘉兴 3.80% 66.88

36 明泰铝

业

601677.

SH

马廷义

家族

2011-9-

19

有色金

属冶炼

与加工

河南巩义-2.16% 65.73

37 曙光股

份

600303.

SH

李进巅

家族

2000-12

-26

汽车整

车

辽宁丹东-10.28% 62.48

38 康美药

业

600518.

SH

马兴田

家族

2001-3-

19

中药广东普宁33.96% 60.81

39 飞马国

际

002210.

SZ

黄壮勉

家族

2008-1-

30

物流广东深圳 5.16% 59.6

40 明牌珠

宝

002574.

SZ

虞阿五

家族

2011-4-

22

家用轻

工

浙江绍兴-28.17% 58.88

排名企业简

称

企业代

码

控制家

族

首发上

市日期

所属行

业

总部所

在省

总部所

在市

股价区

间涨跌

幅

2011年

营业总

收入(亿

元)

41 江河幕

墙

601886.

SH

刘载望

家族

2011-8-

18

建筑装

饰

北京北京27.93% 57.62

42 精工钢

构

600496.

SH

金良顺

家族

2002-6-

5

建筑装

饰

安徽六安-19.33% 57.06

43 唐人神002567.

SZ

陶一山

家族

2011-3-

25

饲料湖南株洲39.42% 57.02

44 世茂股

份

600823.

SH

许荣茂

家族

1994-2-

4

房地产

开发

上海上海-3.73% 56.89

45 新华都002264.

SZ

陈发树

家族

2008-7-

31

零售福建厦门-27.12% 56.87

46 安泰集

团

600408.

SH

李安民

家族

2003-2-

12

煤炭开

采

山西介休-10.78% 55.06

47 广田股

份

002482.

SZ

叶远西

家族

2010-9-

29

建筑装

饰

广东深圳25.23% 54.1

48 怡球资

源

601388.

SH

黄崇胜

家族

2012-4-

23

有色金

属冶炼

与加工

江苏太仓-8.44% 54.03

49 博汇纸

业

600966.

SH

杨延良

家族

2004-6-

8

造纸山东淄博-10.25% 53.3

50 科伦药

业

002422.

SZ

刘革新

家族

2010-6-

3

化学制

药

四川成都-3.90% 51.48

51 众业达002441.

SZ

吴开贤

家族

2010-7-

6

电气设

备

广东汕头-16.51% 51.45

52 双良节

能

600481.

SH

缪双大

家族

2003-4-

22

通用机

械

江苏江阴-19.39% 51.32

53 吉峰农

机

300022.

SZ

王新明

家族

2009-10

-30

零售四川成都-47.04% 51.26

54 三江购

物

601116.

SH

陈念慈

家族

2011-3-

2

零售浙江宁波-5.54% 51.17

55 华孚色

纺

002042.

SZ

孙伟挺

家族

2005-4-

27

纺织制

造

安徽淮北-22.95% 51.07

56 中天科

技

600522.

SH

薛济萍

家族

2002-10

-24

通信设

备

江苏南通-12.00% 48.74

57 新安股

份

600596.

SH

徐传化

家族

2001-9-

6

化学制

品

浙江建德23.92% 48.53

58 健康元600380.

SH

朱保国

家族

2001-6-

8

化学制

药

广东深圳-12.89% 47.92

59 东阳光

铝

600673.

SH

张中能

家族

1993-9-

17

有色金

属冶炼

与加工

广东韶关12.71% 47.63

60 孚日股

份

002083.

SZ

孙日贵

家族

2006-11

-24

纺织制

造

山东潍坊-24.28% 46.11

排名企业简

称

企业代

码

控制家

族

首发上

市日期

所属行

业

总部所

在省

总部所

在市

股价区

间涨跌

幅

2011年

营业总

收入(亿

元)

61 宗申动

力

001696.

SZ

左宗申

家族

1997-3-

6

非汽车

交运设

备

重庆重庆-7.97% 46.1

62 美达股

份

000782.

SZ

梁伟东

家族

1997-6-

19

化学纤

维

广东江门-9.63% 45.86

63 史丹利002588.

SZ

高文班

家族

2011-6-

10

化学制

品

山东临沂-2.56% 45.69

64 宏达股

份

600331.

SH

刘沧龙

家族

2001-12

-20

有色金

属冶炼

与加工

四川什邡-27.28% 43.85

65 三花股

份

002050.

SZ

张道才

家族

2005-6-

7

白色家

电

浙江绍兴-29.26% 41.87

66 塔牌集

团

002233.

SZ

钟烈华

家族

2008-5-

16

建筑材

料

广东梅州-12.85% 41.37

67 歌尔声

学

002241.

SZ

姜滨家

族

2008-5-

22

电子制

造

山东潍坊42.46% 40.77

68 宏磊股

份

002647.

SZ

戚建萍

家族

2011-12

-28

金属制

品

浙江诸暨-30.16% 40.02

69 杭锅股

份

002534.

SZ

王水福

家族

2011-1-

10

电气设

备

浙江杭州-17.63% 39.67

70 宁波韵

升

600366.

SH

竺韵德

家族

2000-10

-30

金属非

金属新

材料

浙江宁波26.47% 39.41

71 万丰奥

威

002085.

SZ

陈爱莲

家族

2006-11

-28

汽车零

部件

浙江绍兴8.83% 39.33

72 澳洋科

技

002172.

SZ

沈学如

家族

2007-9-

21

化学纤

维

江苏张家港-2.83% 38.24

73 新和成002001.

SZ

胡柏藩

家族

2004-6-

25

化学制

药

浙江绍兴-1.41% 38.04

74 内蒙君

正

601216.

SH

杜江涛

家族

2011-2-

22

化学原

料

内蒙古乌海-28.96% 37.08

75 苏宁环

球

000718.

SZ

张桂平

家族

1997-4-

8

房地产

开发

吉林吉林38.17% 36.65

76 东南网

架

002135.

SZ

郭明明

家族

2007-5-

30

建筑装

饰

浙江杭州34.16% 36.57

77 亚夏汽

车

002607.

SZ

周夏耘

家族

2011-8-

10

交运设

备服务

安徽芜湖-41.04% 35.78

78 云海金

属

002182.

SZ

梅小明

家族

2007-11

-13

金属非

金属新

材料

江苏南京-18.48% 35.34

79 鸿路钢

构

002541.

SZ

商晓波

家族

2011-1-

18

建筑装

饰

安徽合肥-30.63% 35.32

80 太阳电

缆

002300.

SZ

刘秀萍

家族

2009-10

-21

电气设

备

福建南平-18.75% 34.88

排名企业简

称

企业代

码

控制家

族

首发上

市日期

所属行

业

总部所

在省

总部所

在市

股价区

间涨跌

幅

2011年

营业总

收入(亿

元)

81 东华能

源

002221.

SZ

周汉平

家族

2008-3-

6

石油化

工

江苏张家港8.09% 34.8

82 超日太

阳

002506.

SZ

倪开禄

家族

2010-11

-18

电气设

备

上海上海-39.23% 33.33

83 慈星股

份

300307.

SZ

孙平范

家族

2012-3-

29

专用设

备

浙江宁波-28.52% 33.23

84 中关村000931.

SZ

黄光裕

家族

1999-7-

12

房地产

开发

北京北京15.18% 33.1

85 大名城600094.

SH

俞培俤

家族

1997-7-

3

房地产

开发

上海上海26.99% 33.03

86 卫星石

化

002648.

SZ

杨卫东

家族

2011-12

-28

石油化

工

浙江嘉兴-17.53% 32.48

87 新都化

工

002539.

SZ

宋睿家

族

2011-1-

18

化学制

品

四川成都 4.46% 32.42

88 阳光城000671.

SZ

吴洁家

族

1996-12

-18

房地产

开发

福建福州42.98% 32.29

89 瑞康医

药

002589.

SZ

韩旭家

族

2011-6-

10

医药商

业

山东烟台19.41% 31.95

90 奥马电

器

002668.

SZ

蔡拾贰

家族

2012-4-

16

白色家

电

广东中山-22.66% 31.94

91 丽珠集

团

000513.

SZ

朱保国

家族

1993-10

-28

化学制

药

广东珠海25.62% 31.63

92 卧龙电

气

600580.

SH

陈建成

家族

2002-6-

6

电气设

备

浙江上虞-8.31% 31.46

93 沪电股

份

002463.

SZ

吴礼淦

家族

2010-8-

18

元件江苏昆山-14.87% 31.37

94 东方金

钰

600086.

SH

赵宁家

族

1997-6-

6

家用轻

工

湖北鄂州 5.47% 31.14

95 圣农发

展

002299.

SZ

傅光明

家族

2009-10

-21

畜禽养

殖

福建南平-11.00% 31.11

96 天马股

份

002122.

SZ

马兴法

家族

2007-3-

28

通用机

械

浙江杭州-1.06% 30.99

97 日出东

方

603366.

SH

徐新建

家族

2012-5-

21

白色家

电

江苏连云港-20.28% 30.95

98 骆驼股

份

601311.

SH

刘国本

家族

2011-6-

2

汽车零

部件

湖北襄阳-14.18% 30.68

99 闰土股

份

002440.

SZ

阮加根

家族

2010-7-

6

化学制

品

浙江上虞-24.20% 30.66

100 德豪润002005.王冬雷2004-6-光学光广东珠海-28.58% 30.65

达SZ 家族25 电子

中国上市公司名单

中国上市公司名单 温岭114黄页网 2010-02-28 中国上市公司名单 中国上市公司名单以序列号排列 600000~600100 浦发银行(600000)邯郸钢铁(600001)齐鲁石化(600002)东北高速(600003)武钢股份(600005)东风汽车(600006) 中国国贸(600007)首创股份(600008)上海机场(600009)钢联股份(600010)华能国际(600011)皖通高速(600012) 华夏银行(600015)民生银行(600016)上港集箱(600018)宝钢股份(600019)上海电力(600021)中海发展(600026) 中国石化(600028)南方航空(600029)中信证券(600030)三一重工(600031)楚天高速(600035)招商银行(600036) 歌华有线(600037)哈飞航空(600038)四川路桥(600039)中国联通(600050)宁波联合(600051)浙江广厦(600052) 江西纸业(600053)黄山旅游(600054)万东医疗(600055)中技贸易(600056)厦新电子(600057)五矿发展(600058) 古越龙山(600059)青岛海信(600060)中纺股份(600061)双鹤药业(600062)皖维高新(600063)南京高科(600064) 宇通客车(600066)葛州坝(600068)银鸽投资(600069)浙江富润(600070)凤凰光学(600071)江南重工(600072) 上海梅林(600073)南京中达(600074)新疆天业(600075)青鸟华光(600076)国能集团(600077)澄星股份(600078) 人福科技(600079)金花股份(600080)东风电仪(600081)海泰发展(600082)博讯数码(600083)同仁堂(600085) 多佳股份(600086)中视传媒(600088)特变电工(600089)啤酒花(600090)明天科技(600091)精密股份(600092) 禾嘉股份(600093)华源股份(600094)哈高科(600095)云天化(600096)华立科技(600097)广州控股(600098) 林海股份(600099)清华同方(600100) 600101~600200 莱钢股份(600102)青山纸业(600103)上海汽车(600104)永鼎光缆(600105)永鼎光缆(600105)美尔雅(600107) 亚盛集团(600108)中科英华(600110)稀土高科(600111)长征电器(600112)长征电器(600112)宁波东睦(600114) 东方航空(600115)中国卫星(600118)浙江东方(600120)郑州煤电(600121)郑州煤电(600121)兰花科创(600123) 金健米业(600127)弘业股份(600128)太极集团(600129)波导股份(600130)波导股份(600130)乐凯胶片(600135)

家族企业的投资与上市

家族企业的投资与上市 日期:2012年5月29日阅读:11 次我要评论(25) 因为地缘和历史观念的原因,福建省内拥有大量的家族企业,家族企业在发展和壮大的过程中,上市往往是一条有效的且另诸多企业主认可发展路径,自中小板、创业板开设以来,中国出现了家族企业上市的井喷之势,上市所带来的财富效益驱动着企业家将家族企业公众化,家族企业逐渐开始扎堆进行IPO。 2011年,在创业板上市的家族企业占当年中国家族企业上市总量的近五成,比2009和2010两年度高出了近10个百分点。 家族式企业发展成公众公司将给企业带来诸多经营的优势,帮助企业家能够有效组织经营,通过垂直一体化管理,降低市场谈判成本,使生产和经营的有序化程度提高;可以一业为主,多种经营,分散风险;往往能够在产业链中处于核心地位,并获得有利条件。而且作为一家上市的企业,从中获得的有形及无形的利益是不言而喻的,企业可以借助上市扭转家族成员的观念,引进新的监督管理制度,摆脱目前人才缺乏的束缚并在融资和政策扶持上享受到优待。然而上市对家族企业同时又是一把双刃剑,家族企业存在着的一些固有缺陷也令投资方望而却步。本期我们邀请著名投资专家莫大老师、资深投资公司 职业经理人宋先生做客《财富经济》会客室,请他们就投资的角度谈一谈关于家族企业上市的诸多问题,从中也能让许多想要上市的民营企业了解和反思自身的优劣。 Q:家族式管理是不是较为落后的管理模式? A :这个显然不是绝对的。家族企业初创阶段靠着血缘关系为纽带,能够让企业很快就高效运转,家族成员来自同一个地域,生活习惯包括语言的相通,增进了彼此了解和信任的关系,所以一般小型的民营企业是很适合家族式管理模式的。如果在企业初创阶段就贸然引入委托人代理人的分工机制,一旦运作不得当,双方没有能够产生很好的信任体系则会产生额外的成本和损失。因此企业的管理模式需要根据企业发展阶段和行业而定。 Q:从投资公司获得的融资有几种形式? A:投资公司通常会对一家看好其上市前景的企业提供两种方式的投资,即股

最新玻璃及玻璃制品业11家上市公司主营业务介绍

证监会行业:玻璃及玻璃制品业共11家公司截止日期:2009-09-30 代码简称流通股排名总资产排名主营收入排名每股收益排名 (亿股) (亿元) (亿元) (元) ─────────────────────────────────────000012 南玻A 5.6688 2 107.9223 1 35.4733 2 0.4700 1 002106 莱宝高科 3.1045 5 19.4652 7 4.2776 8 0.3235 3 002163 中航三鑫0.8360 9 21.4517 6 10.9157 5 0.1600 5 600184 新华光0.6120 11 11.5965 9 3.2204 10 0.0600 7 600529 山东药玻 2.5738 6 21.6428 5 8.5894 6 0.4300 2 600552 方兴科技 1.1700 7 8.8235 10 3.9284 9 -0.0214 9 600586 金晶科技 3.6228 4 61.2323 3 17.1476 3 0.1300 6 600629 棱光实业0.8642 8 6.2114 11 1.3447 11 0.0100 8 600660 福耀玻璃17.6290 1 88.4585 2 41.4386 1 0.3100 4 600819 耀皮玻璃 5.4375 3 59.5106 4 16.9635 4 -0.1340 10 600876 ST洛玻0.7100 10 16.3628 8 6.9116 7 -0.1800 11 ───────────────────────────────────── 南玻A 主营范围:高级浮法玻璃、特种玻璃、工程玻璃、汽车玻璃、精细玻璃、新型电子器件及结构陶瓷材料产品的研制、开发和生产经营;节能及以玻璃 为介质的能源产品的开发和生产经营;开展浮法玻璃及玻璃深加工的 技术、设备和信息的咨询服务;玻璃幕墙工程的设计与安装;房地产 开发及物业管理,投资兴办实业等。 莱宝高科 主营范围:生产经营彩色滤光片、触摸屏、镀膜导电玻璃及真空镀膜产品,开发相关技术设备并提供相应的技术咨询服务。液晶显示器件及电子产品 的技术开发和销售;经营进出口业务。 中航三鑫 主营范围:建筑幕墙工程设计、施工和生产、销售幕墙玻璃制品、家电玻璃等。 新华光 主营范围:磁盘微晶玻璃基板、光学加工磁盘微晶玻璃基板、微晶玻璃、玻璃微粉、玻璃微珠及光学玻璃方面的信息材料、光电子材料、光学材料的 研究、开发、生产、销售;经营本企业自产产品及技术的出口业务; 经营本企业生产所需的原辅材料、仪器仪表、机械设备、零配件及技 术的进口业务(国家限定公司经营和国家禁止进出口的商品及技术除 外);经营进料加工和“三来一补”业务;光纤元器件的研究、开发 、生产、销售;光通讯设备的设计、安装、调试和维修。 山东药玻 主营范围:药品包装材料和容器的生产、销售(凭注册证书经营);许可证范围内医疗器械生产、销售(有效期至2009 年1 月6 日);日用玻璃制品的 生产、销售;纸箱加工、销售;玻璃瓶罐全自动检验包装设备的生产 、销售;翻砂铸造;汽车货运;批准范围的进出口业务;成品油零售 (有效期至2010 年7 月4 日);包装装潢印刷品印刷(有效期至200

我国家族上市公司

我国家族上市公司“一股独大”的风险探析 【摘要】我国家族上市公司普遍存在“一股独大”的问题,这一问题受到社会各界的高度重视。“一股独大”给家族企业自身、中小投资者、资本市场带来了各种风险。要解决这一问题需要改善家族上市公司的股权结构,规范家族企业的治理结构,并从制度上保护中小投资者的利益。 【关键词】家族上市公司一股独大风险 随着国家政策对民营经济的扶持力度不断增强和资本市场的进一步完善,越来越多的家族企业有机会通过资本市场融资,成为资本市场不可忽视的重要经济力量。同时,由于亚洲金融危机,家族控股的上市公司“一股独大”所产生的公司治理问题引起了社会各界的高度重视。不少人士认为,民企上市公司“一股独大”所引起的后果在某种意义上可能比国企上市公司更为严重。可以预见的是,未来以民营高科技企业为主体的创业板上市公司中,类似的股权结构也将大量存在。本文将对我国家族上市公司“一股独大”的现象进行研究,分析“一股独大”的风险,并探讨解决这一问题的对策。 一、我国家族上市公司“一股独大”的现状 “一股独大”一般指在上市公司股本结构中,某个股东能够绝对控制公司运作,包括两类:占据51%以上的绝对控股份额;不占绝对控股地位,只是相对于其他股东股权比例高(Shleifer 和Vishny界定为20%),但其他股东持股分散且联合困难,使该股东可以控制公司运作。据Leech和Leaby(1991)分析,如果第一大股东表决权比例超过25%,在表决权争夺中,通常容易赢得大多数股东支持,处于优势表决权地位。 在我国家族上市公司中“一股独大”的现象非常严重。金燕华、赵雷(2007)对《新财富》杂志2005年家族上市公司进行考察,发现前10名的家族上市公司家族平均所持控制权比例为56.17%,前20名的家族上市公司家族平均所持控制权比例为55.28%,前50名的家族上市公司家族平均所持控制权比例为50.93%。上述数据均远远高于我国A股上市公司第一大股东平均近40%的持股比例,且100家样本企业中,家族绝对控股的企业有38家,占三分之一。近两年来,家族企业通过增发和引进战略投资者的方式,家族所占股份有所下降(见表1),但仍保持实质的控股地位。

在A股中含B股的上市公司一览表

在A股中含B股的上市公司一览表: 序号股票名称股票代码入选日期 1 万科A 00000 2 2005-12-05 2 深物业A 000011 2006-06-07 深物业B(200011) 3 南玻A 000012 2006-09-26 南玻B(200012) 4 深康佳A 000016 2006-03-31 深康佳B(200016) 5 *ST中华A 000017 1999-12-30 深中华B (200017) 6 ST中冠A 000018 2006-06-19 中冠B (200018) 7 深深宝A 000019 2006-07-28 深深宝B(200019) 8 深华发A 000020 2006-12-01 深华发B(200020) 9 深赤湾A 000022 2006-05-31 深赤湾B(200022) 10 招商地产 000024 2006-02-10 招商局B(200024) 11 特力A 000025 2006-01-05 特力B (200025) 12 飞亚达A 000026 2006-12-01 飞亚达B(200026) 13 国药一致 000028 2006-05-08 一致B(200028) 14 深深房A 000029 2006-02-20 深深房B(200029) 15 *ST盛润A 000030 1999-12-30 (富奥股份)富奥B (200030) 16 深南电A 000037 2006-03-29 深南电B(200037) 17 深纺织A 000045 2006-09-12 深纺织B(200045) 18 方大集团 000055 2006-04-11 方大B(200055) 19 *ST国商 000056 2006-01-09 深国商B (200056) 20 深赛格 000058 2006-06-15 深赛格B(200058) 21 宝石A 000413 2006-07-03 (东旭光电) 东旭B (200413) 22 小天鹅A 000418 2006-08-08 小天鹅B(200418) 23 粤高速A 000429 2006-02-20 粤高速B(200429) 24 晨鸣纸业 000488 2006-03-30 晨鸣B(200488) 25 ST珠江 000505 2006-08-18(珠江控股)珠江B (200505) 26 丽珠集团 000513 2006-12-01 27 美菱电器 000521 2006-05-22 皖美菱B(200521) 28 大冷股份 000530 2006-01-10 大冷B(200530) 29 粤电力A 000539 2006-01-20 粤电力B(200539) 30 佛山照明 000541 2006-04-25 粤照明B(200541) 31 江铃汽车 000550 2006-02-15 江铃B(200550) 32 沙隆达A 000553 2006-08-04 沙隆达B(200553) 33 苏常柴A 000570 2006-06-20 苏常柴B(200570) 34 威孚高科 000581 2006-04-06 苏威孚B(200581) 35 古井贡酒 000596 2006-06-20 古井贡B(200596) 36 ST东海A 000613 2002-10-21 大东海B (200613) 37 长安汽车 000625 2006-05-25 长安B(200625)

福布斯中国最佳上市家族企业50强

福布斯中国最佳上市家族企业50强排 名名称控制家族行业 总部所 在地 公司 创办 时间 上市 日期 上 市 至 今 复 权 股 价 增 长 率 R O E3 年 平 均 行 业 R O E3 年 平 均 营 业 收 入 年 均 复 合 增 长 率 净 利 润 年 均 复 合 增 长 率 1 海普 瑞 李锂家族医药制造业深圳市 2007- 12-27 2010- 5-6 -29 % 82 % 16 % 17 3% 24 5% 2 新和 成 胡柏藩家族 化学原料及化学制 品制造业 绍兴市 1999- 4-5 2004- 6-25 735 % 52 % 16 % 29 % 28 2% 3 万邦 达 王飘扬家族其他社会服务业北京市 2009- 7-31 2010- 2-26 44 % 55 % 17 % 26 9% 37 5% 4 杰瑞 股份 孙伟杰家族采掘服务业烟台市 2007- 11-22 2010- 2-5 47 % 58 % 17 % 48 % 99 % 5 华兰 生物 安康、安颖兄 妹 生物制品业新乡市 2000- 9-27 2004- 6-25 223 2% 29 % 12 % 86 % 15 4% 6 信立 泰 叶澄海家族医药制造业深圳市 2007- 6-29 2009- 9-10 131 % 46 % 16 % 56 % 72 % 7 苏宁 环球 张桂平、张康 黎父子 房地产开发与经营 业 吉林市 1993- 5-10 1997- 4-8 128 % 33 % 13 % 48 % 89 % 8 中鼎 股份 夏鼎湖、夏迎 松父子 橡胶制造业宣城市 1998- 10-23 1998- 12-3 233 % 28 % 7 % 54 % 53 % 9 汉王 科技 刘迎建、徐冬 青夫妇 计算机应用服务业北京市 2005- 12-19 2010- 3-3 21 % 28 % 6 % 58 % 77 % 1 0 誉衡 药业 朱吉满、白莉 惠夫妇 医药制造业 哈尔滨 市 2008- 6-26 2010- 6-23 28 % 57 % 16 % 62 % 32 % 1 1 康芝 药业 洪江游家族医药制造业海口市 2007- 12-28 2010- 5-26 22 % 39 % 16 % 51 % 69 % 1 2 天马 股份 马兴法家族普通机械制造业杭州市 2002- 11-18 2007- 3-28 21 % 24 % 13 % 56 % 48 % 1 3 三花 股份 张道才父子普通机械制造业绍兴市 2001- 12-19 2005- 6-7 371 % 21 % 13 % 59 % 14 2% 1 4 梅泰 诺 张志勇、张敏 夫妇 通信及相关设备制 造业 北京市 2009- 3-9 2010- 1-8 -36 % 48 % 9 % 10 7% 92 % 1 5 中天 科技 薛济萍、薛驰 父子 通信及相关设备制 造业 南通市 1996- 2-9 2002- 10-24 235 % 19 % 9 % 37 % 93 % 1香江刘志强、翟美房地产开发与经营深圳市1994-1998-14822136960

中国A股行业龙头上市公司汇总

中国A股行业龙头上市公司汇总(2017-2018) 1.茅台:白酒第一品牌市值亿元年净利润亿五年没有其它白酒企业可以撼动它的老位。 2.恒瑞医药:国化学制药实力第一这二年进军国际市场未来有机会挑战国际医药巨头的中国制药公司非恒 瑞药业莫属了。市值亿元年净利润亿元。 3.伊利股份:国乳企第一品牌旗下产品吩咐伊利旗下的冰淇淋行业市占率第一。市值亿元年净利润亿元。 4.海天味业:调味料细分领域酱油行业市场占有率第一利润第一巩固酱油市场地位的同时也在向耗油料酒、 醋等细分领域进军。市值亿元年净利润亿。 5.中国平安:国金融全牌照的保险公司金融布局最好的金融公司。市值亿元年净利润亿元。 6.绝味食品:鸭脖行业市占率第一营业额第一多家门店。市值亿年净利润亿 7.长江电力:中国综合实力最优质的电力企业。市值亿元年净利润亿元 8.万科A:中国最佳地产开发商最响亮的品牌。市值亿年净利润亿元。 9.比亚迪:中国新能源汽车技术综合实力第一市值亿元年净利润亿元。 10.格力电器:中国空调行业第一品牌利润和市占率第一的空调企业。市值亿元年净利润亿元。 11.美的集团:中国家电综合实力排名第一品牌市值亿元年净利润亿元。 12.福耀玻璃:全球汽车玻璃行业市占率第一市值亿元。年净利润亿元。 13.白云山:国产伟哥第一品牌金戈中国第一饮料王老吉老字号第一多得药企。市值亿年净利润亿元。 14.科大讯飞:智能语音、中文语音等产业语音市场绝对老大。市值亿元年净利润亿元。 15.宋城演艺:国以演艺及观光园为主营的上市龙头。市值亿元年净利润亿元。 16.白药:中药第一民族品牌国产牙膏第一品牌。市值亿元年净利润亿元。 17.片仔癀:国家绝密配方被誉为国宝名药市值亿元年净利润亿元。 18.马应龙:痔疮第一药市值亿元年净利润亿元。 19.海螺水泥:水泥行业第一市值亿元年净利润亿元。 20.宁云商:连锁家电行业第一国上市公司电商龙头。市值亿元年净利润亿元。 21.海康威视:防龙头企业。市值亿元年净利润亿元。 22.鱼跃医疗:医疗器械龙头市值亿元年净利润亿元。 23.万达电影:国电影院第一品牌市值亿元年净利润亿元。 24.恒顺醋业:四大名醋之一唯一A股上市老字号醋业公司市值亿元年净利润亿元 25.双汇发展):国肉制品行业第一品牌市值亿元年净利润亿元。 26.爱尔眼科:眼科医疗龙头市值亿元年净利润亿元。 27.顺丰控股:国快递行业龙头企业市值亿元年净利润亿元。 28.家化:国上市公司日化护理第一品牌市值亿元年净利润亿元。 29.新和成:国最大维生素A和维生素E生产商 30.伟星股份:世界最大的纽扣生产企业之一 31.华邦制药:国皮肤病领域龙头企业 32.华兰生物:国血液制品行业龙头企业 33.大族激光:亚洲最大激光加工设备生产商 34.传化股份:国纺织印染助剂龙头企业 35.科华生物:国体外临床诊断行业龙头企业 36.思源电气:国最大电力保护设备消弧线圈生产商 37.达安基因:国核酸诊断试剂领域领先者 38.巨轮股份:国汽车子午线轮胎活络模具龙头企业 39.宜科科技:国最大中高档服装用衬生产商 40.登海种业:国玉米种子繁育推广一体化龙头企业

运用分析程序分析某家上市公司的“营业收入”项目

300 81 X 公司系公开发行A 股的上市公司,注册会计师于 2008年初对X 公司2007年度财务报表进行审计。经 初步了解,X 公司2007年度的经营形势、管理及经营 机构与2006年度比较未发生重大变化,且未发生重大 重组行为。 资料一:X 公司2007年度未审利润表及2006年 度已审利润表如下: 项目 营业收 入 104300 减:营业成本 91845 营业税金及附加 560 销售费用 2800 管理费用2380 财务费用 180 营业利润 6535 力口:营业外收入100 减:营业外支出260 利润总额 6375 2007年度(未审数)2006年度(审定数) 58900 53599 350 1610 3260 150 231 150

减:所得税费用(税率33% 800 净利 润5575 81 资料二:X公司2007年度1?12月份未审主营业务收入、主营业务成本列示如下: 月份营业收 入营业成本 1 7800 7566 2 7600 6764 3 7400 6512 4 7700 6768 5 7800 6981 6 7850 6947 7950

7115

8 7700 答:在实施分析程序后,应将以下财 务报表项目作为重点审计领域: 1. 营业收入。营业收入在2006年度的基础上增 长了 77.08%=( 104300-58900)/58900 (或是发生了 较大变化),而2007年度经营形势与2007年度相比 并未发生重大变化。 2. 营业成本。营业成本在2006年度的基础上 增长了 71.36%= (91845-53599)/53599 (或是发生了 6830 9 6832 10 7111 11 7280 12 15139 7600 7900 8100 18900 104300 91845

A股各行业龙头股一览表

指标股:工行、中行、中石化、大秦、中国国航、宝钢、长电、联通、招行、华能 金融:华夏银行、招行、浦发、民生、深发展、工行、中行、中信、安信、宏源、陕国投 地产:万科A、金地集团、保利地产、华发股份、阳光股份、华侨城、金融街、栖霞建设、招商地产、中华企业、深振业 航空:南方航空、中国国航、上海航空、东方航空、海南航空奥运:北京城建、中体产业 重工机械:沪东重机、三一、中联、柳工、山推、安徽合力、振华港机、晋西车轴、广船、沈阳机床 3G:中兴通讯、大唐电信、亿阳信通、高鸿股份 科技类:歌华有线、东方明珠、综艺股份、中信国安、方正科技、清华同方、海虹 水泥:海螺水泥、华新、冀东 新能源:天威保变、丰原生化 中小板:晶源电子、苏宁电器、思源电器、伟星、丽江旅游、华星化工、科华生物、大族激光、中捷股份、华帝股份、苏泊尔、七匹狼、航天电器、华邦制药 电力能源:长江电力、广州控股、粤电力、国投电力、华能国际、申能股份、汕电力、国电电力、上海电力、深能源、上海能源 煤炭类:兰花科创、大同煤业、国阳新能、西山煤电 电力设备:东方电机、东方锅炉、特变电工、平高电气、国电南自、华光股份、湘电股份 汽车:长安汽车、一汽夏利、上海汽车、江铃、中国重汽、S湘火炬、江淮汽车、宇通客车、曙光股份、龙溪股份、金龙汽车、云内动力、东风汽车、 钢铁类:新兴铸管、宝钢、武钢、鞍钢、太钢、济钢、唐钢、酒钢、马钢、邯郸、八一、本钢、凌钢、包钢、西宁特钢、抚顺特钢、韶钢、首钢、华菱管线、南钢、杭钢 港口运输:中海、中远、上港、中集、深赤湾、盐田港、南京水运 高速类:赣粤、山东高速、深高速、福建高速、厦门港务、粤高速、宁沪高速、皖通 机场类:深圳机场、上海机场、 建筑用品:中国玻纤、长江精工、海螺型材 水务:首创、南海、原水

(发展战略)家族企业可持续发展之路

家族企业可持续发展之路 家族企业可以说是一个古老而“短暂”的企业组织形态。说它古老,是因为它是历史最为悠久的一种企业形态。在私有制条件下,历史上最早的企业均是家族企业。说它“短暂”,是因为发展至今,家族企业在生命周期上有着“富不过三代”的延续规律。资料显示,家族企业的平均寿命为24年,恰好与企业创始人的平均工作年限相同;有30%的家族企业可以传到第二代手中,其中有不到2/3的企业能够传到第三代,后者中大约13%的企业能够传出第三代。而中国家族式私营企业的寿命就更短。从这些数据我们可以看出,家族企业能持续发展下去的并不多。其原因何在?家族企业的可持续发展之路又在何方?探索这些问题对我国以家族企业为主的民营企业的发展有着重要的现实意义。 -、家族企业的发展现状 家族企业作为世界上最具普遍意义的企业组织形态,在世界经济中有着举足轻重的地位。在世界各国,无论是发达国家还是发展中国家,家族企业都在顽强的生长和发展着。美国学者克林·盖尔西克认为“即使最保守的估计也认为家庭所有或经营的企业在全世界企业中占65%到80%之间。全世界500强企业中有40%由家庭所有或经营”。 据统计,家族企业创造的价值目前占据美国GDP的50%,并为美国提供了50%的就业机会。而据美国家族公司研究所的调查,家族控制企业对美国新增岗位的贡献率达78%。同时在这些家族企业中,不再是控股严密的私人公司和夫妻店,也存在很大比例的上市公司。据《幸福》杂志统计,在全球500家大型企业中,有175家家族企业。而在美国

公开上市的最大型企业中,有42%的企业仍为家族所控制,近几年来虽然美国上市公司股份呈分散化趋势,但总体上来说,家族仍然控制着企业较大的股份。 据香港学者郎咸平教授对世界各国公司治理的研究,目前在欧洲各国中,前15大家族控制上市公司的比例均在20%以上。比利时和法国甚至达到36.63%和33.80%,家庭企业在所在国的作用非常明显。 在东南亚各国和地区中,最大的15个家族控制的上市公司的股票市值占总市值以及国内生产总值绝大部分。据2002年《新财富》第8期的资料,除了中国大陆、日本外,中国香港、印度尼西亚、韩国、马来西亚、菲律宾、新加坡、中国台湾、泰国等国前15大家族控制的上市公司占据总市值和GDP的比例分别为34.4%、61.7%、38.4%、28.3%、55.1%、29.9%、20.1%、53.3%和84.2%、21.5%、12.9%、76.2%、46.7%、48.3%、17.0%、39.3%,可以看出在这些国家经济中家族控制非常明显。 在我国,20世纪70年代末到80年代初,才掀起了家庭经营的第一次浪潮。随着对私营经济在国民经济中地位的认同,占据私营经济绝大比例的家族企业得到了长足发展。根据中国统计年鉴的资料,1989年我国的私营企业共有9.05万户,到2001年私营企业增长到202.85万户,增加了21.4倍,注册资金从84亿元增加到18212.2亿元,增加了215.8倍(未扣除价格因素)。在私营企业对国民经济的贡献方面,私营经济对GDP 的贡献率由1989年的0.57%上升到2001年的12.7%,20世纪90年代以来平均每年提高近1个多百分点。在就业贡献上,私营经济所占的比例越来越高。1989年,全社会每100个新增就业者中有0.07人流向私营企业,到2001年时,已增至有33人流向私营企业。 可以看出,无论是欧美的发达国家还是东亚地区的发展中国家,家族企业都在国民

中国十大军工集团56家A股上市公司归属及主营业务一览

俺看军工板块投资脉络这么把握比较恰当: 第一,从所属集团的规模、集团内上市公司家数及业务看资产注入预期和潜力; 第二,优质资产注入带来上市公司盈利能力的提升; 第三,产业链整合带来的协同效应释放; 第四,同一业务下多家上市公司整合后带来的其它行业资产注入预期。 中国十大军工集团56家A股上市公司归属及主营业务一览 一、中国核工业集团,08年集团收入:366亿元 所属上市公司: 中核科技:主营工业阀门制造;军品比重:低 二、中国核工业建设集团,08年集团收入:不详 所属上市公司:无 三、中国航天科技集团,08年集团收入:582亿元 所属上市公司: 中国卫星:主营小卫星制造;军品比重:56% 航天电子:主营航天电子、信息、元器件;军品比重:80%。 航天机电:主营汽车零部件、新能源;军品比重:无 航天动力:主营工程机械配件;军品比重:无 四、中国航天科工集团,08年集团收入:623亿元 所属上市公司: 航天晨光:主营航天发射地面辅助设备、汽车、电子元器件、电机。军品比重:20% 航天电器:主营电子元器件、电机。军品比重:90% 航天科技:主营智能控制领域。军品比重:无 航天通信:主营武器系统、电信增值服务。军品比重:19% 航天信息:主营防伪税控系统。军品比重:无 航天长峰:主营计算机、医疗设备。军品比重:无 五、中国航空工业集团,08年集团收入:1660亿元 所属上市公司: 西飞国际:主营运输机、轰炸机。军品比重:70% 贵航股份:主营航空、汽车零部件。军品比重:40%(注资后) 中航重机:主营关键基础件。军品比重:39% 中航三鑫:主营玻璃幕墙。军品比重:无 哈飞股份:主营直升机。军品比重:66% 航空动力:主营航空发动机制造。军品比重:58% ST 宇航:主营航空发动机控制。军品比重:80%(重组后) 成发科技:主营外贸转包。军品比重:0.51% ST 昌河:主营飞机照明系统。军品比重:65%(重组后) 中航光电:主营电子元器件。军品比重:54%

中国家族企业调查报告

2013中国家族企业调查报告发布福布斯中文版连续第四年对中国上市家族企业进行调查。走向前台接班的二代人数出现明显飞跃,交接班进入高发期。多数中国家族企业正同时面临交接班与产业转型两大挑战。由于经济低迷等原因,由二代接管的企业经营业绩普遍不如由一代掌控的企业。新希望蝉联A股最大的100家上市家族企业榜首。国美电器蝉联香港上市的50家最大的中国内地家族企业榜首。尽管仍然以一代为主的大陆家族企业的业绩优于台湾家族企业,但台湾家族企业的传承优于大陆家族企业。 2013年9月,上海《福布斯》中文版发布“中国现代家族企业调查报告”。调查范围包括沪深两地上市的民营家族企业、港交所上市的内地民营家族企业,以及由台湾董事学会提供的台湾地区上市柜家族企业。这也是福布斯中文版连续第四年对中国上市家族企业进行调查。 中国越来越多家族企业的发展,遇到了交接班、经济增长放缓以及产业转型升级三重挑战,如何在顺利交接班的同时,应对危机与波动的风险,实现企业的持续成长,已经成为当下中国家族企业面临的“时代课题”。 我们所认定的家族企业是企业所有权或控制权归家族所有,以及至少有两名或以上的家族成员在实际参与经营管理的企业。“所有权”强调,企业实际控制权属于某个以血缘、姻亲关系为联结的家族所有;“家族”则强调,对于仅一人控股或无亲属关系的几人(无论是否为一致行动人)共同控股的、且无控股股东的亲属持股或任职的情况,也不将该企业视为属某个家族所有。 福布斯中文版还同时发布了A股最大的100家上市家族企业及在香港上市的50家最大的中国内地家族企业两份榜单。 截至2013年7月31日,共有2,470家A股上市公司,其中1,039家为国有公司,1,431家为民营公司,后者占比超过一半达到57.94%。通过统计,我们又将民营企业划分为家族企业和非家族企业,在统计中共有711家民营上市的家族企业,占比为49.7%。 由于区域发展及开放政策的不同,两岸三地的中国家族企业在行业发展、经营业绩及代际传承方面均有所差异;但其在企业文化、组织架构及思维价值观方面又存在极为相似的特性。随着近年来家族企业的传承与发展日益受到关注,代际交接班也正式进入热潮期。 尽管自去年年末开始A股IPO遭遇暂停,但从当年下半年的上市企业数量来看,家族企业在其中所占比例仍呈上升趋势,家族企业的整体数量和实力无疑是民营企业的重要支柱,但在经济疲软的环境下,已交由二代掌管的企业业绩普遍不如一代亲自掌舵的企业,对于目前交接班步入高峰期的企业而言,交班人和继任者都需要做好充分的准备。

上市公司财务报表分析公式汇总

财务报表分析是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。本文主要介绍了财务报表分析公式大全。 一、偿债能力分析: 1、流动比率=流动资产/流动负债*100%。指标越高,企业流动资产流转越快,偿还流动负债能力越强。国际公认200%,我国150%较好。 2、速动比率=速动资产(流动资产-存货)/流动负债*100%。国际标志比率100%我国90%左右。 3、资产负债率=负债总额/资产总额*100%。指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。保守比率不高于50%,国际公认较好60%。 4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%

二、资本状况分析: 1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益 *100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。 2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。 三、盈利能力分析: 1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。设计新颖的特殊商品(时装)毛利率高。 2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。- 3、主营业务成本率=主营业务成本/主营业务收入*100% 4、营业费用率=营业费用/主营业务收入*100% 5、主营业务税金率=主营业务税金及附加/主营业务收入*100% 6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。指标高低于企业资产结构,经验管理水平有密切关系。 7、净资产收益率=净利润/平均所有者权益*100%。反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。 8、不良资产比率=年末不良资总额/年末资产总额*100% 9、资产损失比率=待处理资产损失净额/年末资产总额*100%

20XX中国家族企业调查报告

20XX中国家族企业调查报告 篇一: 福布斯中文版连续第四年对中国上市家族企业进行调查。走向前台接班的二代人数出现明显飞跃,交接班进入高发期。多数中国家族企业正同时面临交接班与产业转型两大挑战。由于经济低迷等原因,由二代接管的企业经营业绩普遍不如由一代掌控的企业。新希望蝉联A股最大的100家上市家族企业榜首。国美电器蝉联香港上市的50家最大的中国内地家族企业榜首。尽管仍然以一代为主的大陆家族企业的业绩优于台湾家族企业,但台湾家族企业的传承优于大陆家族企业。 20XX年9月,上海《福布斯》中文版发布“中国现代家族企业调查报告”。调查范围包括沪深两地上市的民营家族企业、港交所上市的内地民营家族企业,以及由台湾董事学会提供的台湾地区上市柜家族企业。这也是福布斯中文版连续第四年对中国上市家族企业进行调查。 中国越来越多家族企业的发展,遇到了交接班、经济增长放缓以及产业转型升级三重挑战,如何在顺利交接班的同时,应对危机与波动的风险,实现企业的持续成长,已经成为当下中国家族企业面临的“时代课题”。 我们所认定的家族企业是企业所有权或控制权归家族

所有,以及至少有两名或以上的家族成员在实际参与经营管理的企业。“所有权”强调,企业实际控制权属于某个以血缘、姻亲关系为联结的家族所有;“家族”则强调,对于仅一人控股或无亲属关系的几人(无论是否为一致行动人)共同控股的、且无控股股东的亲属持股或任职的情况,也不将该企业视为属某个家族所有。 福布斯中文版还同时发布了A股最大的100家上市家族企业及在香港上市的50家最大的中国内地家族企业两份榜单。 截至20XX年7月31日,共有2,470家A股上市公司,其中1,039家为国有公司,1,431家为民营公司,后者占比超过一半达到%。通过统计,我们又将民营企业划分为家族企业和非家族企业,在统计中共有711家民营上市的家族企业,占比为%。 由于区域发展及开放政策的不同,两岸三地的中国家族企业在行业发展、经营业绩及代际传承方面均有所差异;但其在企业文化、组织架构及思维价值观方面又存在极为相似的特性。随着近年来家族企业的传承与发展日益受到关注,代际交接班也正式进入热潮期。 尽管自去年年末开始A股IPO遭遇暂停,但从当年下半年的上市企业数量来看,家族企业在其中所占比例仍呈上升趋势,家族企业的整体数量和实力无疑是民营企业的重要支

【9A文】运用分析程序分析某家上市公司的“营业收入”项目

R公司系公开发行A股的上市公司,注册会计师于20RR年初对R公司20RR年度财务报表进行审计。经初步了解,R公司20RR年度的经营形势、管理及经营机构与20RR年度比较未发生重大变化,且未发生重大重组行为。 资料一:R公司20RR年度未审利润表及20RR年度已审利润表如下: 项目20RR年度(未审数)20RR年度(审定数) 营业收入10430058900 减:营业成本9184553599 营业税金及附加560350 销售费用28001610 管理费用23803260 财务费用180150 营业利润6535231 加:营业外收入100150 减:营业外支出260300 利润总额637581 减:所得税费用(税率33%)800 净利润557581 资料二:R公司20RR年度1~12月份未审主营业务收入、主营业务成本列示如下: 月份营业收入营业成本 178007566 276006764 374006512 477006768 578006981 678506947

779507115 877006830 976006832 1079007111 1181007280 121890015139 合计10430091845 答:在实施分析程序后,应将以下财务报表项目作为重点审计领域: 1.营业收入。营业收入在20RR年度的基础上增长了77.08%=(104300-58900)/58900(或是发生了较大变化),而20RR年度经营形势与20RR年度相比并未发生重大变化。 2.营业成本。营业成本在20RR年度的基础上增长了71.36%=(91845-53599)/53599(或是发生了较大变化,或是毛利率有较大幅度的提高),而20RR年度经营形势与20RR年度相比并未发生重大变化。 3.毛利率。20RR年产品毛利率为9%= (58900-53599)/58900,20RR年产品毛利率为11.94%=(104300-91845)/104300,变化比较大,因经营形势未发生大的变化,毛利率应该变化不大。 4.管理费用。在机构、人员亦未发生重大变化,且在销售收入大幅增长的情况下,管理费用由3260万元下降到2380万元,下降了26.99%=(3260-2380)/3260(或是大幅下降)。 5.营业外收入和营业外支出,每年都取得或支出金额差不多的营业外收入或营业外支出,呈现出有规律的趋势,应当作为重点。

运用分析程序分析某家上市公司的“营业收入”项目

X公司系公开发行A股的上市公司,注册会计师于2008年初对X公司2007年度财务报表进行审计。经初步了解,X公司2007年度的经营形势、管理及经营机构与2006年度比较未发生重大变化,且未发生重大重组行为。 资料一:X公司2007年度未审利润表及2006年度已审利润表如下: 项目2007年度(未审数) 2006年度(审定数)营业收 入104300 58900 减:营业成本91845 53599营业税金及附加560 350 销售费用2800 1610 管理费用 2380 3260 财务费用 180 150 营业利润6535 231 加:营业外收入 100 150 减:营业外支出 260 300 利润总额6375 81减:所得税费用(税率33%)800

净利 润5575 81 资料二:X公司2007年度1~12月份未审主营业务收入、主营业务成本列示如下: 月份营业收 入营业成本 1 7800 7566 2 7600 6764 3 7400 6512 4 7700 6768 5 7800 6981 6 7850 6947 7 7950 7115

8 7700 6830 9 7600 6832 10 7900 7111 11 8100 7280 12 18900 15139 合 计104300 91845 答:在实施分析程序后,应将以下财务报表项目作为重点审计领域: 1.营业收入。营业收入在2006年度的基础上增长了77.08%=(104300-58900)/58900(或是发生了较大变化),而2007年度经营形势与2007年度相比并未发生重大变化。 2.营业成本。营业成本在2006年度的基础上增长了71.36%=(91845-53599)/53599(或是发生了

台资企业A股上市相关资料

台资企业A股上市相关资料 一、方案研究 (一)政策和市场 1、大陆方面 (1)国务院印发《关于扩大对外开放积极利用外资若干措施的通知》(国发〔2017〕5号)指出,利用外资是我国对外开放基本国策和开放型经济体制的重要组成部分,在经济发展和深化改革进程中发挥了积极作用……实行内外资企业统一的注册资本制度,支持外资企业在主板、中小企业板、创业板上市,在债券市场融资。(2)根据2017年新修订的《外商投资产业指导目录》,台湾公司属于“244.集成电路设计,线宽28纳米及以下大规模数字集成电路制造,0.11微米及以下模拟、数模集成电路制造,MEMS和化合物半导体集成电路制造及BGA、PGA、FPGA、CSP、MCM等先进封装与测试”是国家鼓励支持的外商投资产业。 2、台湾方面 (1)《台湾地区与大陆地区人民关系条例》及其施行细则、《在大陆地区从事投资或技术合作许可办法》与《在大陆地区从事投资或技术合作审查原则》、《大陆投资负面表列-农业、制造业及服务业等禁止赴大陆投资产品项目》等规定对台湾地区自然人、法人到大陆地区投资的范围进行了限制,分为禁止类与一般类。禁止类包括基于国际公约、国防、国家安全需要、重大基础建设及产业发展重要性考虑,禁止前往大陆投资之产品或经营项目。凡不属于禁止类之产品或经营项目,归属为一般类。 (2)2010年6月29日,海峡两岸关系协会和财团法人海峡交流基金会签订《海峡两岸经济合作框架协议》,并于2010年9月12日起实施。该协议的目标为:加强和增进海峡两岸之间的经济、贸易和投资合作;促进海峡两岸货物贸易和服务贸易进一步自由化,逐步建立公平、透明、便利的投资及其保障机制;扩大经济合作领域,建立合作机制。尽管目前海峡两岸的经贸合作正在向积极的方向发展,但两岸经济政治环境的变化具有一定的不确定性,如果台湾对大陆地区投资方面的经贸政策发生变化,对在大陆地区投资范围采取较为严格的限制措施,将