中国人寿2019年决策水平分析报告

中国人寿2019年决策水平报告

一、实现利润分析

2019年实现利润为5,979,500万元,与2018年的1,392,100万元相比成倍增长,增长3.3倍。实现利润主要来自于对外投资所取得的收益。2019年营业利润为5,999,000万元,与2018年的1,428,700万元相比成倍增长,增长3.2倍。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年中国人寿成本费用总额为5,102,100万元,其中:营业成本为0万元,占成本总额的0%;管理费用为4,200,800万元,占成本总额的82.33%;营业税金及附加为95,100万元,占成本总额的1.86%。2019年管理费用为4,200,800万元,与2018年的3,911,600万元相比有较大增长,增长7.39%。2019年管理费用占营业收入的比例为5.64%,与2018年的6.08%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析

四、负债及权益结构分析

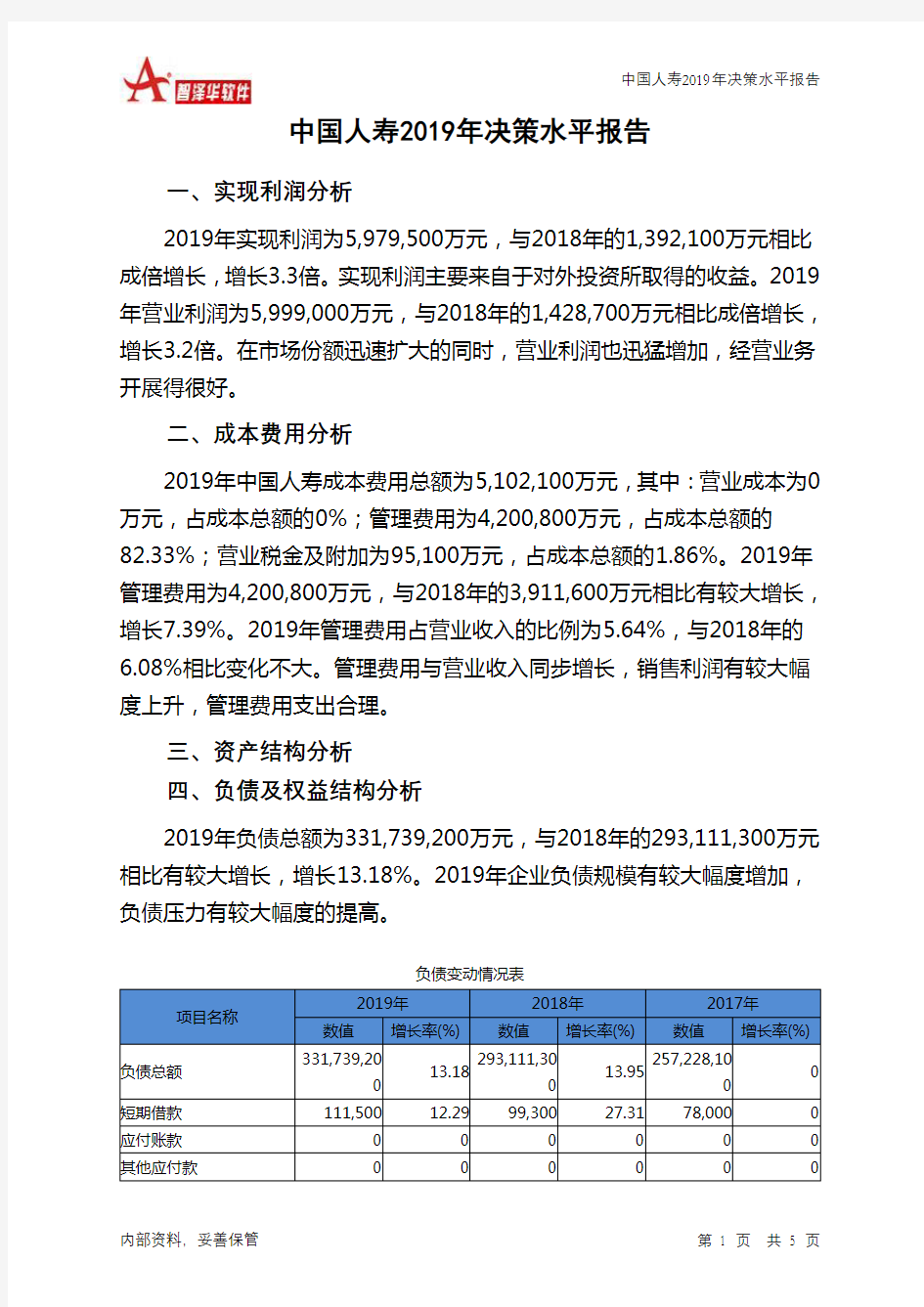

2019年负债总额为331,739,200万元,与2018年的293,111,300万元相比有较大增长,增长13.18%。2019年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

负债总额331,739,20

13.18

293,111,30

13.95

257,228,10

短期借款111,500 12.29 99,300 27.31 78,000 0 应付账款0 0 0 0 0 0 其他应付款0 0 0 0 0 0

非流动负债0 0 0 0 0 0

其他

331,627,70

13.18

293,012,00

13.95

257,150,10

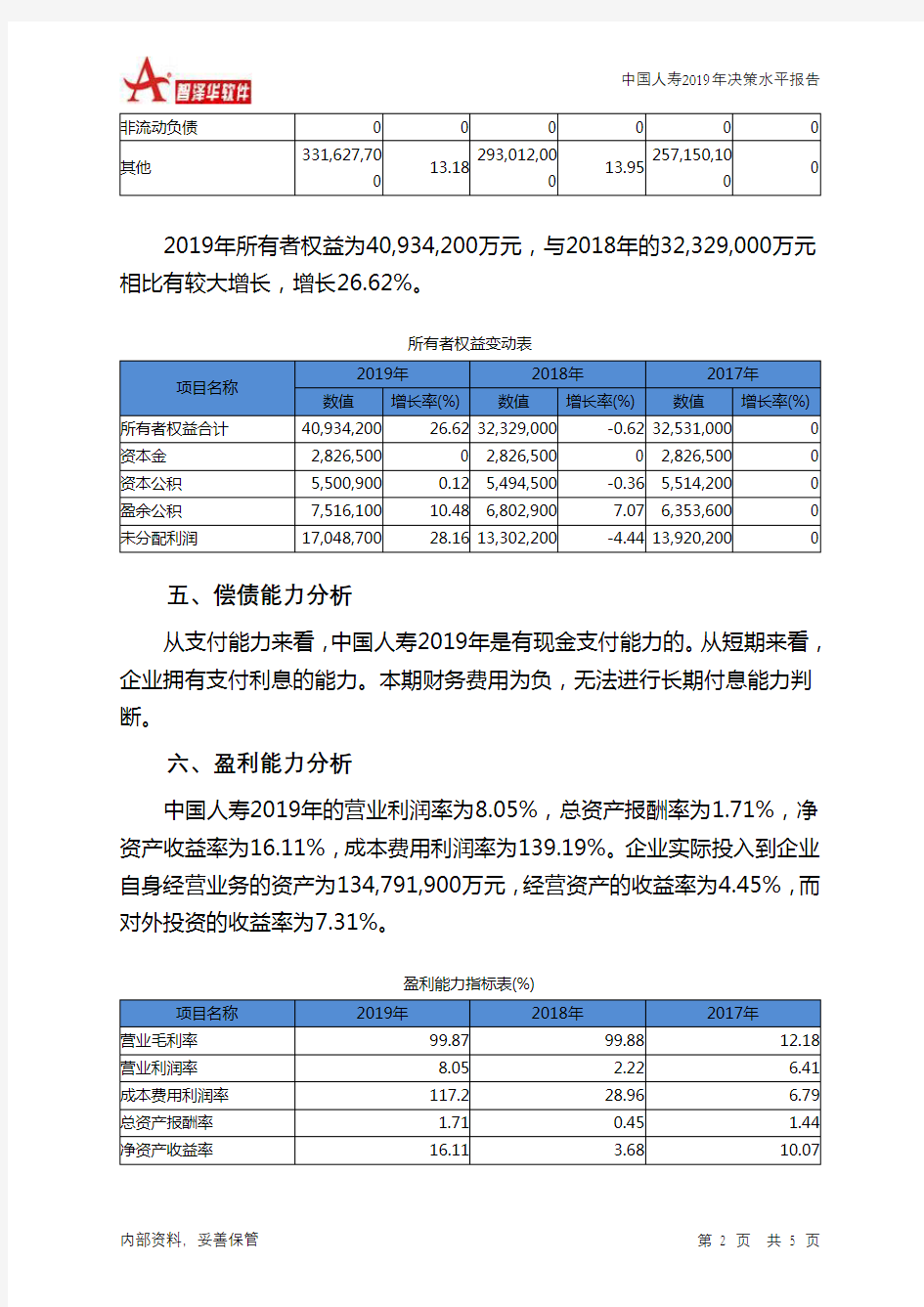

0 2019年所有者权益为40,934,200万元,与2018年的32,329,000万元

相比有较大增长,增长26.62%。

所有者权益变动表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

所有者权益合计40,934,200 26.62 32,329,000 -0.62 32,531,000 0 资本金2,826,500 0 2,826,500 0 2,826,500 0 资本公积5,500,900 0.12 5,494,500 -0.36 5,514,200 0 盈余公积7,516,100 10.48 6,802,900 7.07 6,353,600 0 未分配利润17,048,700 28.16 13,302,200 -4.44 13,920,200 0

五、偿债能力分析

从支付能力来看,中国人寿2019年是有现金支付能力的。从短期来看,企业拥有支付利息的能力。本期财务费用为负,无法进行长期付息能力判断。

六、盈利能力分析

中国人寿2019年的营业利润率为8.05%,总资产报酬率为1.71%,净资产收益率为16.11%,成本费用利润率为139.19%。企业实际投入到企业自身经营业务的资产为134,791,900万元,经营资产的收益率为4.45%,而对外投资的收益率为7.31%。

盈利能力指标表(%)

项目名称2019年2018年2017年

营业毛利率99.87 99.88 12.18 营业利润率8.05 2.22 6.41 成本费用利润率117.2 28.96 6.79 总资产报酬率 1.71 0.45 1.44 净资产收益率16.11 3.68 10.07

简析市场营销战略在中国人寿保险业中的作用

简析市场营销战略在中国人寿保险业中的作用 分类:经济学论文>行业经济论文- - 论文摘要:本文以市场营销战略为研究视角,分析了目前中国人寿保险业经营的问题与现状。从目标市场营销战略、营销组合战略两方面论述了市场营销战略在中国人寿保险中的作用。 论文关键词:营销战略:人寿保险:市场细分:营销组合 国外许多公司对中国保险市场关注已久,现在巾国成功人世快四年了,保险市场激烈的竞争已经展开。只有二十几年短暂发展历史的中国寿险与实力雄厚的国外保险公司比较,势单力薄。置于这种竞争环境中,既要看到国外保险公司带来的压力与挑战,作好充分的思想准备,义要认识到其将为我们带来全新的营销理念、先进的营销技术和丰富的保险产品,最终的受惠者仍是中国整个保险业。因此,要积极地迎接它,转变营销观念,确定营销策略,创新营销手段挟本土优势,避其长,攻其短,以逸待劳,相机而动,使我国保险业跟上世界保险市场的时代脉搏,准确地把握发展机遇,基于我国寿险业发展的现状与问题,整体性地提高我国寿险业。 1中国人寿保险业目标市场营销选择战略 1.1中国人寿保险市场细分 随着居民收入分配由金字塔向橄榄型发展,保险业可承保范围与保险业务规模将急剧扩火。新的经济社会环境对保险业提出了新的更高的要求,需要保险业提供全方位、多层次的保险保障。 一个成熟的保险市场,从形成到发育进而完善需要经历三个阶段的转型,即从追求保费收入阶段到追求保险经营效益阶段,再到追求保险质量阶段。我国现在正处于第一阶段向第二阶段转型的时期。保险公司在竞争中除了要维持市场份额,还要注重业务质量,在偿付能力一定的前提下不断地扩大业务规模,这就要求各公司必须拥有自己特定的客户群,因此,第二阶段实质上是细分市场的阶段(经济学/行业经济论文/)。 保险市场细分,可以减少内耗,实现科学管理和科学发展,在国家保险业发展总纲下,实现市场主导化管理,制订不同市场的发展目标和模式,是中国保险市场成熟的特征市场细分思想产生于20世纪50年代中期,它是第二次世界大战后市场营销理论和战略的新发展,是美国市场营销学家德尔.史密斯在总结市场营销实践经验的基础上提出来的一个新概念。 在人寿保险业细分市场的过程中,主要的思路就是通过建立科学的指标体系,运用科学的方法进行市场的划分,使得同一类型中的市场具有较为相似的市场特点和市场成熟度;不同类型的市场之间差别相对较大,显示出比较明显的差异。而这种市场特点和市场差异代表着市场的不同形态和不同需求。笔者曾经分析得出中国经济从东到西具有比较明显的梯度状态,又因为经济发展是保险业发展的基础,因而人寿保险市场也表现出同样的态势。所以在细分时可以考虑从各省市自治区的经济发展水平、寿险业务量、寿险市场规模、寿险在国民经济中的地位、寿险企业效益、寿险中介发展程度、外部环境状况等方面人手,依据各省市的经济状况及寿险业发展程度,选取米源可靠的数据和可获得的指标,将我国寿险市场进行细分,根据寿险业综合发展水平分成几个大的区域。 本文从各地区经济发展水平、寿险业务量、寿险在国民经济中的地位三个方面考虑,用各地区的经济增长率、保费收人、保险密度和保险深度作为土要指标、利用多元统计方法中的聚类分析,以2001年的相关数据对我国的寿险业进行细分,使得相似形态的地区被放人同一类,并且不同的类之间具有较大的差别。聚类时对各个指标进行了标准化处理以消除数据单位的影响,各样品之间的距离采用欧氏距离,聚类方法选用了分类效果较好的类平均法。

中国人寿2018年财务分析结论报告-智泽华

中国人寿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国人寿2018年财务分析综合报告 一、实现利润分析 2018年实现利润为1,392,100万元,与2017年的4,167,100万元相比有较大幅度下降,下降66.59%。实现利润主要来自于对外投资所取得的收益。在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。 二、成本费用分析 2018年营业成本为零。2018年管理费用为3,911,600万元,与2017年的3,768,500万元相比有所增长,增长3.8%。2018年管理费用占营业收入的比例为6.08%,与2017年的5.77%相比变化不大。但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。 三、资产结构分析 四、偿债能力分析 从支付能力来看,中国人寿2018年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 中国人寿2018年的营业利润率为2.22%,总资产报酬率为0.45%,净资产收益率为3.68%,成本费用利润率为34.93%。企业实际投入到企业自身经营业务的资产为121,012,800万元,经营资产的收益率为1.18%,而对外投资的收益率为5.90%。从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。 六、营运能力分析 中国人寿2018年总资产周转次数为0.21次,比2017年周转速度放慢,周转天数从1596.97天延长到1721.91天。企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

中国人寿财务报表分析

中国人寿保险公司财务报表分析 一、财务数据比率分析及比较分析 1.偿债能力 1-1短期偿债能力 短期偿债能力是指企业偿付流动负债的能力。 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,09年以后偿债能力较以前有所增强。 1-1-1流动比率分析 流动比率指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。它是判断企业信用的一个标准,还可以反映出企业在目前及今后的生产经营中提供现金、偿还短期债务、维护正常经营活动的能力。 由图我们可以看出,中国人寿流动比率由08年的0.3861增长到了10年的0.4683,短期偿债能力有所增强。 1-1-2速动比率分析 用速动比率来评价企业的短期偿债能力,消除了存货等变现能力较差的流动资产项目的影响,可以部分的弥补流动比率指标存在的缺陷。当企业流动比率较高时,如果流动资产中可以立即变现用来支付债务的资产较少,其偿债能力也是较差的。

相比于流动比率,速动比率能更好的反应公司的短期偿债能力,由图我们可以看出中国人寿的速动比率09年较08年有所下降,10年又恢复到之前水平。 从现金比率和现金流量比率的数据变化趋势中我们也可以得到以上结论。 1-2长期偿债能力 长期偿债能力是企业偿还长期负债的能力。 由数据可以看出,中国人寿的资产负债率从2008年到2010年呈现出逐年下降的趋势, 1-2-1资产负债率分析 资产负债率是综合反映企业偿债能力的重要指标,他通过负债与资产的对比,反映出在企业总资产中,有多少是通过举债取得的。该指标越大,说明企业债务负担越重;反之,说明企业的债务负担较轻。对债权人来说,该比率越低越好,因为企业的债务负担越轻,其总体偿债能力越强,债权人权益的保证程度越高。这一比率越高,债权人蒙受损失的可能性就越大,会影响企业的筹资能力。 中国人寿资产负债率从2008年的82.3%上升到了2010年的92.99%,一直处于较高水平,并且还有增长趋势。

中国人寿公司分析

中国人寿公司分析 ?公司简介 中国人寿保险股份有限公司是国内最大的寿险公司,主要从事人寿保险、健康保险、意外伤害保险等各类人身保险业务;人身保险的再保险业务;国家法律、法规允许或国务院批准的资金运用业务;各类人身保险服务、咨询和代理业务.公司是2010 年"全球上市公司2000 强"第90 位;"全球500 强企业"第41位;2010 年度"最佳公司治理奖"、"亚洲利润最高100名企业";"中国上市公司500 强排行榜"第6位;"亚洲保险业竞争力排名"(不含日本、马来西亚)第1名; ?公司介绍 公司简称:中国人寿 公司全称:中国人寿保险股份有限公司 英文名称:China Life Insurance Company Limited 股票代码:601628 成立日期:2006年12月30日 经营范围:人寿保险,健康保险,意外伤害保险等各类人身保险业务;人身保险的再保险业务;国家法律,法规允许或国务院批准的资金运用业务;各类人 身保险服务,咨询和代理业务。 公司主营业务:受托管理运用保险外汇资金,外汇资金管理业务相关的咨询业务,法律法规和监管部门允许的其他资产管理业务等. 公司背景:公司是中国最大的人寿保险公司,在内地寿险市场保持领先地位。公司遍布全国的分销网络由个人代理人、直销人员以及专业和兼业代理 机构组成,向广大客户提供个人人寿保险、团体人寿保险、意外险和 健康险等产品与服务。公司下属的人寿资产管理公司是中国最大的保 险资产管理者,并已成为中国最大的机构投资者之一。在世界品牌实 验室的评选中,公司06年的品牌价值已达487亿元,是我国保险行业 的第一品牌,并位列我国最具价值品牌前十名。公司为目前中国唯一 一家同时在内地、香港和美国证券市场上市的保险公司。 公司的发展历程:1949-1959 创业起步阶段,1979-1996 恢复发展阶段,1996-1999 专业化经营阶段,1999-2003 重组改造阶段,2003-至今集团化发展 阶段 近期业绩表现:截至2014-02-28,6个月以内共有18家机构对中国人寿的2013年度业绩作出预测;预测2013年每股收益0.95元,较去年同比增长143.59%,预测2013年净利润266.36亿元,较去年同比增长140.81%

中国人寿保险的市场营销策略分析

中国人寿保险的市场营销策略分析 (一)研究背景和意义 金融是经济的命脉,保险业作为现代金融的三大支柱之一,具有经济补偿、资金融 (二)研究内容和方法 二、我国保险营销的现状和市场定位 (一)我国人寿保险市场营销环境现状 1、人寿保险市场还处于较高的垄断地位 1988年以前,中国大陆只有中国人民保险公司独家经营,保险市 场处于完全垄断状态。即使到目前为止,全国性的保险公司也不过6 家左右。如果我国算上区域性保险公司和真正开始营业的外资保险 公司,也不过130家上下。而美国有约5000家保险公司,在香港经营 业务的保险公司也有220余家。 2、新险种开发较多,但仍不能适应保险市场需求 为在业务竞争中取得优势,保险公司不断开发新险种,尤其是寿险险种。但从市场需求来看,人寿保险产品的创新思路狭窄,形式单一。比如在抵消通货膨胀因素的保单设计方面,难以适应保险市场的需求。与险种单一的状况相吻合,人寿保险产品的同构现象十分严重。 3、保险营销人员整体素质不高 由于人寿保险公司市场营销过程中,营销人员表现出来的只是简单的从事寿险销售,而没有体现较高的职业道德素质,严重扭曲了 保险营销更适用非价格竞争的原则与其他金融机构相比,保险从业人 员总体水平低偏,大专以上学历者只占总人数的30%~40%。许多公 司在招收没有任何风险及其保险知识营销人员后,经过2个星期左右

的培训,即上岗推销保险。由于一些营销人员缺乏职业道德,或缺少保险及相关知识,致使在推销保险时经常出现误导陈述、保费回扣、恶意招揽等违规、违法现象,极大地破坏了保险业的声誉。 国寿险产品市场定位 我国人寿保险公司需要在对各细分市场进行评价的基础上,根据市场情况,结合自身的实力,选择其中的一个或几个子市场作为目标市场,并专门针对目标市场进行寿险产品的市场定位。市场定位的关键是要准确,就我国寿险公司来说,目前要对目标市场上的寿险产品进行定位,可从以下几方面进行: 1、质量定位 2、功能定位 3、费率定位 寿险公司可根据市场与自身实际情况,把费率定在高档、中档或低档。 4、服务定位 突出服务方面的优势,如果能提供消费者期望之外的服务更好。 5、心理定位。 让消费者感到购买某种寿险产品是一种心理的满足,如优越感、自我价值的实现等无形的心理感觉状态。 我国人寿保险公司市场营销模式及存在的问题 (一)我国人寿保险公司市场营销模式 1992年,美国友邦把个人代理的销售模式引入我国,这种保险营销员制度已成为我国寿险业最主要的销售渠道。从目前来看,我国保险公司主要采用以下三种主要营销渠道。 一是直销型,即通过公司在编外勤人员开展业务,主要销售团体保险和大项目保险,销售人员在享有底薪和福利之外根据销售业绩提取

对中国人寿保险股份 公司财务分析报告

对中国人寿保险股份有限公司财务分析报告 系部名称:财务金融系 年级:会电3班姓名:田宇学号:1302309 实践单位:中国人寿保险股份有限公司 实践时间:2015年11月24日—至今 实践目的:通过办公实习了解保险行业及其营销运作状况,在此基础上把所学的商务和营销理论知识与工作实践紧密结合起来,培养实际工作操作能力与分析思考能力,以达到学以致用,并积累一定的社会处世经验。 随着时间的流逝,我的学习生涯也渐渐接近尾声,离开了我们一直生活的校园生活。今年11月份我有幸来到中国人寿保险股份有限公司合肥分公司开始了我的实习生涯。在这几个月当中我学到了在课堂上学不到的知识,既开阔了视野,又增长了见识,使我受益匪浅!随后我也正式开始了我的实习生活。 首先介绍一下我的实习单位:中国人寿保险股份有限公司合肥公司。中国人寿保险股份有限公司前身是1949年随新中国建立的中国第一家保险公司,几经演变后,现公司于2003年6月30日根据《中华人民共和国公司法》注册成立,并于2003年12月17日、18日及2007年1月9日分别在美国纽约、中国香港和上海三地上市。公司名列我国最具价值品牌前十名,是我国保险行业第一品牌;市场份额将近全国的1/2,拥有最多的全国客户群体和独一无二的全国性多渠道分销网络以及遍布全国的客户服务支持,是中国寿险市场的领导者;随着资产的不断提高,公司已通过为其控股的中国最大的保险资产管理者----中国人寿资产管理公司建立了稳健的投资管理风险管控体系;其经验丰富的管理 团队将中国人寿在世界500强企业中的排名不断提高,08年跃居159位,堪称行业老大。 以下数据来源于中国人寿保险股份有限公司2010—2013年度财务报表,采用比较分析法和比率分析法,对中国人寿保险股份有限公司的资产负债表分析,盈利能力,营运能力,偿债能力进行分析,深入了解公司的整体经营状况。 一资产负债表分析

中国人寿保险公司营销环境分析

中国人寿保险公司营销环境分析 市场营销环境是制约或影响企业营销活动的各种力量,包括宏观环境和微观环境。中国人寿保险股份有限公司是中国最大的人寿保险公司,并且是《财富》世界500强和世界品牌500强企业。 一、宏观环境 1、经济环境 经济发展与寿险发展是正相关的关系,经济发展史寿险发展的基础。经济环境是所有环境中对保险企业营销影响最大的环境因素,持续快速的经济增长是保险业发展的有力支撑。自80年代以来,我过一直是世界GDP增长最快的国家。同时,我国居民收入水平不断提高,生活水平大大改善。居民的收入快速增长证明其消费剩余不断增大,对保险的现实购买力不断增强。 但是,近年来全球出现经济动荡,中国的经济环境也面临较大压力,居民收入也收到了一定的影响,这些也成为了寿险发展的制约因素。 2、人口环境 人寿保险市场规模决定于三个因素:人口、购买力及购买意愿,人口是其中的重要因素,我国有接近14亿人口,是人口最多的国家。在不考虑其他因素的前提下,中国是世界上最大的保险市场。我国的年龄结构变化也十分有利于人寿保险的发展。随着人们生活水平和医疗条件的改善,我国人口平均寿命普遍延长,老年人口比重逐步提高。据预计,我国人口老龄化还将继续加重,到2031年达到高峰。这也成为了人寿保险发展的有利因素。但是,我国有相当一部分的居民保险意识比较薄弱,这就导致人们对于寿险的投资不足。 3、社会文化环境 保险是在一个非常复杂的社会文化背景下进行的,因此社会文化背景也是影响保险业发展一个非常重要的因素。我国的家庭小型化趋势使很多人改变了养儿防老的观念,这一改变刺激了人们购买寿险的需求。我过的经济体制改革大大减少了拿“铁饭碗”的人数,增强了人们的危机感,为保险业的发展开辟了市场。 4、政治法律环境 我国的很多政策都促进了保险业的发展,比如:我过的计划生育政策,使独生子女家庭增多。但是,保险业在中国处于发展阶段,税收政策对保险业的支持力度不足。 二、微观环境 1、主要竞争对手 中国人寿保险公司的主要对手有:中国平安保险公司、中国太平洋保险公司。包括中国人寿保险公司在内的这三家保险公司在总过寿险市场占有90%以上的市场份额。这两家公司是中国人寿保险公司的主要竞争对手。 2、消费者 影响消费者购买保险的主要因素为:年龄、收入、学历水平,其中,收入和学历水平与对保险的需求成正比,从这个方面来说有利于保险业的发展。但目前消费者对保险产品不满的因素主要是:保险费太高、回报率低、险种少、退保时可退回的比例不合理。 3、企业 保险公司的服务质量、知名度、信誉度、对于消费者的选择有着重要的影响,寿险合同大多为长期合同,在很长的时间内,公司向客户提供的消费保障、服务

中国人寿2019年财务分析结论报告

中国人寿2019年财务分析综合报告中国人寿2019年财务分析综合报告 一、实现利润分析 2019年实现利润为5,979,500万元,与2018年的1,392,100万元相比成倍增长,增长3.3倍。实现利润主要来自于对外投资所取得的收益。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年管理费用为4,200,800万元,与2018年的3,911,600万元相比有较大增长,增长7.39%。2019年管理费用占营业收入的比例为5.64%,与2018年的6.08%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。 三、资产结构分析 四、偿债能力分析 从支付能力来看,中国人寿2019年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 中国人寿2019年的营业利润率为8.05%,总资产报酬率为1.71%,净资产收益率为16.11%,成本费用利润率为139.19%。企业实际投入到企业自身经营业务的资产为134,791,900万元,经营资产的收益率为4.45%,而对外投资的收益率为7.31%。从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。对外投资业务的盈利能力提高。 六、营运能力分析 中国人寿2019年总资产周转次数为0.21次,比2018年周转速度加快,周转天数从1721.91天缩短到1686.34天。企业在资产规模增长的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转速度有较大幅度的提高。中国人寿2019年固定资产周转天数为15.92天,2018年为20.05天,2019年比2018年缩短4.13天。中国人寿2019年应收账款 内部资料,妥善保管第1 页共2 页

中国人寿股票分析

中国人寿股票分析 技术分析(目的是获得投资时机和规模的判断) 投资建议(风险提示) 中国人寿09年新会计准则下实现净利润328.8亿元,对应每股收益1.16元,同比增长71.8%,每股净资产较08年底的6.15元增长21.3%至7.47元,基本符合预期。一年新业务价值177.13亿元,同比增长27.2%,基本符合我们28%的预期,略低于市场预期。09年内含价值2852亿元,较08年底增长18.8%。 会计准则变更对报表的影响符合预期。中国人寿2009年报是首份公布的按照新会计准则编制的报表,重点关注评估利率的变动,中国人寿重新厘定准备金评估利率假设,较前略有提高。会计估计变更减少2009年寿险责任准备金80.20亿元、长期健康险责任准备金0.65亿元,增加税前利润80.85亿元,即从336亿元增加24%至417亿元。再以08年报表为例,净资产较调整前上升29%,EPS较调整前增加89%,内含价值报告仍按原标准编制。如我们预料,变更后的A股保险报表更接近此前H 股报表数据。 产品结构改善,新业务价值增长27%,略低于市场预期。中国人寿受产品结构调整影响,09年保费增速下降,新准则下已赚保费2750亿元,较08年微增3.7%。结构调整效果显著,2009年首年期交保费占长险首年保费由08年的21.4%提升至25.4%,10年期及以上首年期交保费占首年期交保费由2008年同期的38.3%提升至49.7%。09年新业务价值177亿元,较08年增长27.2%,基本符合我们28%的预期,略低于市场预期,究其原因,主要是从08年下半年结构调整已经开始从而基数较高,拉低了全年增速。2010年中国人寿将持续结构调整,公司计划保费增长5%以上,从一季度情况看,公司个险新单保费增速略有放缓,预计10年NBV增速在15%左右。 总投资收益率5.78%,低于我们预期。09年实现总投资收益644亿元,总投资收益率为5.78%,略低与预期。中国人寿09年投资资产达11721亿元,较08年增长25%,债权型投资由08年的61.43%降低至49.68%,股权型投资由08年的8.01%提升至15.31%,分享了股市上涨收益,2009年可供出售资产浮盈达206亿。2010年的投资收益料难超越09年水平,预计总投资收益率5%左右。 采用内含价值分析的公司合理价值为31元,下调评级至“中性”。公司业务增长趋势和质量良好,目前股价对应2.7倍PEV和26倍新业务倍数,有所低估但幅度不大,股价上涨空间小于其他两家保险公司,下调评级

中国人寿保险公司营销策略研究

中国人寿保险公司营销策略研究 辽宁科技大学本科生毕业设计论文第I页中国人寿保险股份有限公司营销策略研究摘要随着社会经济的发展保险的作用日渐突出。目前我国的保险业尚处于培育阶段与国外发达国家相比我国的保险业还存在很大的差距。寿险业是我国保险业的一个重要组成部分我国寿险市场的需求潜力巨大寿险产品在不断向前发展。加入WTO后我国寿险市场的竞争日趋激烈各寿险公司在不断努力提升自己的竞争力。目前我国保险业在经过高速发展的十余年后已经遭遇了一些瓶颈。出现产品同质化严重难以满足顾客多样性需求销售渠道过于单一客户服务脱节产品价格偏高缺乏专业的人才等一系列现象。本文以中国人寿保险公司为例通过对中国人寿保险公司的营销策略研究指出中国人寿保险公司在营销策略上的不足并积极的提出解决方案从而提升中国人寿保险公司的竞争力。本文共分为五个部分第二部分主要介绍保险市场营销理论介绍第三部分对中国人寿保险公司简介及现有的营销策略第四部分对中国人寿保险公司的营销策略进行分析并指出在营销策略上的不足第五部分是对中国人寿保险公司的营销的不足之处提出积极的意见和建议。本文力求观点鲜明言简意赅。由于本人水平有限难免有取舍不当之处敬请各位老师批评指正。关键词:保险营销中国人寿保险营销策略 China Life Insurance Company Limited

Marketing Strategy Abstract 辽宁科技大学本科生毕业设计论文第II页 With the development of social economy the role of insurance out gradually. At present Chinas insurance industry is still in the phase of the training 1 compared with the developed countries Chinas insurance industry is still a big gap. Life insurance is the insurance industry in our country is an important part of our country the demand of life insurance market has great potential life insurance products in the development. After joining the WTO Chinas life insurance market competition is intense with each passing day the life insurance company in the efforts to continuously upgrade their competitiveness. At present Chinas insurance industry after more than 10 years high speed development has encountered some bottleneck. The product is coessential change serious difficult to meet customer demand for diversity sales channels over a single line customer service product price is on the high side lack of professional talents and a series of phenomena. Taking Chinese life-insurance company as an example through to the Chinese life-insurance companys marketing strategy

中国人寿 财务报表分析(9-13年)

中国人寿财务报表分析 目前,中国保险业呈现出原保险、再保险、保险中介、保险资产管理相互协调,中外资保险公司共同发展的市场格局。到2013 年底,国内有9 家保险公司资产超过千亿元、2 家超过五千亿元、1 家超过万亿元。专业性的保险资产管理公司、健康险公司、养老险公司逐步成长并成为市场的重要力量。就行业来说,保险业是比较市场化运作的金融子行业,在我国,不管从保险深或广度看,都是个朝阳行业。积极政策导向和保险业的改革逐渐加深对公众保险意识的引导,保险业的经营环境可能会越来越好。 中国人寿即中国人寿保险公司,中国人寿保险公司及其子公司构成了我国最大的人寿保险集,是国内一家资产过万亿的保险集团之一,是中国资本市场最大的机构投资者之一。 2008年,中国人寿保险公司及其子公司总保费收入达到3220.52亿元,境内寿险业务约占寿险市场份额的42.7%;总资产达到12846.11亿元,可运用资金超过11000亿元。2013年《财富》杂志世界500强排名第111位。 一、财务数据比率分析及比较分析 1. 偿债能力 1-1短期偿债能力 短期偿债能力是指企业偿付流动负债的能力。 2009 2010 2011 2012 2013 流动比率0.4325 0.4683 0.4964 0.5238 0.5423 速动比率0.0822 0.0879 0.0919 0.0990 0.0943 现金比率0.0459 0.049 0.0414 0.0436 0.0128 现金流量比率0.152 0.1522 0.0991 0.0831 0.1590 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,从09年开始偿债能力较以前一直在逐渐增强。 1-1-1流动比率分析 流动比率指标越高,表明企业的偿付能力 越强,企业所面临的短期流动性风险越小,债 权人安全程度越高。它是判断企业信用的一个 标准,还可以反映出企业在目前及今后的生产 经营中提供现金、偿还短期债务、维护正常经

中国人寿财务分析报告

.. ;.. 中国人寿保险股份有限公司财务分析报告学校闽江学院专业2013级金融2班学号3136104223 姓名曾婷婷 1、公司2009年度财务报表总体分析 1)中国人寿保险股份有限公司2009年度财务报表 1、资产负债表 二、公司财务报表总体分析资产负债表 报表日期20091231 20081231 20091231 20081231 资产表负债和所有者权益表 单位元元单位元元 流动资产流动负债 货币资金 3.62E+10 3.41E+10 短期借款0 0 结算备付金0 0 向中央银行借款0 0 拆出资金0 0 吸收存款及同业存放0 0 交易性金融资产9.10E+09 1.41E+10 拆入资金0 0 衍生金融资产0 0 交易性金融负债0 0 应收票据0 0 衍生金融负债0 0 应收账款0 9.80E+07 应付票据0 0 预付款项0 0 应付账款0 4.82E+10 应收保费 6.82E+09 6.43E+09 预收款项0 1.81E+09 应收分保账款 1.70E+07 1.63E+08 卖出回购金融资产款 3.36E+10 1.14E+10 应收分保合同准 备金0 0 应付手续费及佣金 1.32E+09 1.65E+09 应收利息 1.42E+10 1.31E+10 应付职工薪酬 4.45E+09 3.65E+09 应收股利0 0 应交税费 4.21E+09 1.95E+09 其他应收款 1.89E+09 1.49E+09 应付利息0 0 应收出口退税0 0 应付股利0 0 应收补贴款0 0 其他应交款0 0 应收保证金0 6.15E+09 应付保证金0 0 内部应收款0 0 内部应付款0 0 买入返售金融资 产0 0 其他应付款 3.08E+09 3.50E+09 存货0 0 预提费用0 0 待摊费用0 0 预计流动负债0 0

浅谈人寿保险营销(一)

浅谈人寿保险营销(一) 论文关键词:人寿保险;保险功能;保险营销论文提要:随着社会经济的发展、科技的进步和人们风险意识的提高,保险作为一种经济保障制度,在社会生活中发挥着越来越重要的功能。在我国经济快速发展中,人寿保险业也发生了巨大的变革。如何选择适当的人寿保险营销渠道,已成为推动中国人寿保险业营销策略步向个性化、多元化的至关重要的课题。 人寿保险是以人的生命为保险标的,以人的生死为保险事件,当发生保险事件时,保险人履行保险金责任的一种保险。随着我国经济的快速发展,人寿保险业也发生了巨大的变革,传统的营销渠道模式正在被打破,新的渠道模式正向更深、更广的领域延伸。如何选择适当的人寿保险营销渠道已成为推动中国人寿保险业营销策略步向个性化、多元化的至关重要的因素和推动中国人寿保险业健康发展的重要课题。对于保险公司来说,营销渠道的强弱成为未来决胜的关键因素。 一、品种创新营销 人寿保险具有较强的储蓄功能,同时合同期限较长,经营易受利率风险、通胀风险等因素影响,其应该也易于不断开发新产品,以迎合消费者多样化的需求。需求和产品的多样化,势必对其宣传力度提出更高的要求,因为只有使得消费者了解其多样化的产品,例如人寿保险不仅包括死亡险还包括生存险,终身寿险又可分为分红寿险和不分红寿险等等,才能使消费者更好地找到适合自己的产品,实现挖掘潜在客户和潜在需要的营销目标。 二、人性化营销 看过一篇文章,作者的小女儿趴在爸爸膝盖上,很认真地对他讲,“爸爸,我爱你!你永远不离开我,我就不离开你!”,作者听了心里一惊,以前一直有买保险的打算,但由于各种原因一直耽搁,从此他每年都会为全家人买份保险。真的,一直认为人寿保险很有人情味,购买人寿保险的人也必定很爱家,很有责任心,不仅在世时照顾家人,还会考虑老年时的生计(生存险),离去后对家人的牵挂(死亡险)——人寿保险被保险人大多指定家人为受益人。人寿保险和财产保险最大的区别可能就在于此吧,财产保险的保险标的是物,而人寿保险以人的生命作为保险标的,生命之与物,对我们有更为特殊的意义。因此,人寿保险在营销过程中,更要注意在情字上下功夫,要有人情味,以情动人,拉近与消费者的距离。中国人寿的广告《屋檐篇》在这方面就做得相当成功。以几个小学生在屋檐下躲雨,年轻的恋人和摇椅上的祖孙二人在雨中的屋檐下惬意的生活为主画面,使中国人寿在中国人的身边,一直默默关心与呵护的感觉完全呈现在片子中。同时,屋檐是家的象征,这一广告让我们不由得想起家,想起家人,想起他们如同屋檐般在生活中、精神上为我们遮风挡雨,温暖感、亲切感、责任感油然而生。通过这一广告,中国人寿成功地走进消费者心中,达到了营销目的。由于人寿保险目标客户具有广泛性、分散性、长期性,加之人寿保险本身人情味比较重,直接打交道的上门推销更易于在人寿保险本身功能和人们心态两方面与客户沟通,使其不仅是一种当前推销过程,同时是保险公司整体形象的宣传,使人们了解该公司、了解其产品、扩大公司影响,更是对保险尤其是人寿保险消费理念的培养过程,从而更好地挖掘潜在客户、培养长期客户,为公司长远发展铺平道路。 三、建立完善的网上营销体系 现在已是网络知识经济时代,网络的运用也越来越广泛。保险网络营销就是保险公司以现代营销理论为基础,利用因特网技术和功能,最大限度地满足客户需求,以达到开拓市场,增加盈利为目标的经营过程。它包含两层含义:一是指保险公司利用网络进行内部管理;二是指保险公司通过互联网开展电子商务。网络营销是直接营销的最新方式,它是一种以互联网作为传播手段,通过对市场的循环营销,满足保险人与投保人双方需求的过程。网络营销在提升企业品牌价值、加强与客户之间的沟通、拓展对外信息发布的渠道、改善顾客服务等方面具有积极的效果。一方面保险公司可以节约大量的成本,减少营销环节;另一方面顾客可

中国人寿财务分析报告

中国人寿保险股份有限公司财务分析报告学校闽江学院专业2013级金融2班学号3136104223 姓名曾婷婷 1、公司2009年度财务报表总体分析 1)中国人寿保险股份有限公司2009年度财务报表 1、资产负债表

2、利润表和现金流量表

2)2009年度和2008年度资产、损益及现金流量情况总体比较分析

利润表: 本年度实现营业收入3.42E+11元,相比去年增长0.29%;保险公司的营业收入主要是是靠保险业务收入。 已赚保费—本报告期内,已赚保费达人民币2,750.77 亿元,同比增长3.7%,主要原因是保险业务增长。 本报告期内投资收益6.28E+10相比去年增长17.8%; 营业支出 退保金本报告期内,退保金同比下降8.5%,主要原因是公司业务承保质量有所提高。 短期险业务赔付支出本报告期内,同比增长4.9%,主要原因是业务的增长。 提取保险责任准备金同比增长14.5%,主要原因是业务规模的增长。 保单红利支出同比增长767.0%,主要原因是分红账户投资收益增加。 营业税金及附加同比增长15.8%,主要原因是应税收入增加。 手续费及佣金支出同比下降5.2%,主要原因是公司产品结构调整及销售模式改进。 业务及管理费同比增长10.9%,主要原因是业务发展及竞争加剧。 其他业务成本同比下降5.1%,主要原因是卖出回购利息支出减少。 资产减值损失同比下降84.2%,主要原因是资本市场向好 资产负债表分析: 资产类 定期存款同比增长51.1%,主要原因是公司加大了浮动利率协议存款的配置力度。 持有至到期投资同比增长10.9%,主要原因是投资资产总量增长。 可供出售金融资产同比增长21.8%,主要原因是投资资产总量增长。 交易性金融资产同比下降35.4%,主要原因是交易类基金规模减少。 货币资金同比增长6.2%,主要原因是投资资产总量增长及资产配置的需要。 保户质押贷款同比增长59.4%,主要原因是保户质押贷款需求的增加。 长期股权投资同比增长7.3%,主要原因是公司联营企业权益增长。 负债类 保险合同准备金同比增长23.4%,主要原因是保险业务增长和保险责任的累积。 保户储金及投资款同比增长3.4%,主要原因是公司业务的增长。 应付保单红利同比增长26.4%,主要原因是分红账户投资收益增加,以及可供出售金融资产浮盈增加。 卖出回购金融资产款同比增长194.6%,主要原因是公司现金资产管理的需要。 递延所得税负债同比增长58.2%,主要原因是可供出售金融资产浮盈增加。 本公司归属于公司股东的股东权益为人民币2,110.72 亿元,同比增长21.3%,主要原因是保险业务增长,投资收益增加。 现金流量分析 本公司的主要现金收入来自保费收入、非保险合同业务收入、投资资产出售及到期收到现金和净 投资收益。这些现金流动性的风险主要是合同持有人和保户的退保,以及债务人违约、利率和其他市场波动风险。本公司密切监视并控制这些风险。为应付无法预期的现金支出所需的额外流动性资源来自本公司的投资组合。截至本报告期末,现金及现金等价物为人民币361.97 亿元。此外,本公司几乎所有的定期银行存款均可动用,但需缴纳罚息。截至本报告期末,本公司的定期存款为人民币3,449.83 亿元。本公司的投资组合也为我们提供了流动性资源,以满足意外现金支出需求。截至本报告期末,债权型投资的公允价值为人民币5,828.54 亿元,股权型投资的公允价值为人民币1,794.15 亿元。由于本公司在其投资的某些市场上投资量很大,也存在流动性风险。有时候,本公司的投资证券数量之大,足以影响其市值。该等因素将不利于以公平的价格出售投资,或根本无法出售。

中国人寿2019年上半年财务分析结论报告

中国人寿2019年上半年财务分析综合报告中国人寿2019年上半年财务分析综合报告 一、实现利润分析 2019年上半年实现利润为3,889,300万元,与2018年上半年的 2,144,700万元相比有较大增长,增长81.34%。实现利润主要来自于对外投资所取得的收益。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年上半年营业成本为零。2019年上半年管理费用为1,781,300万元,与2018年上半年的1,575,100万元相比有较大增长,增长13.09%。2019年上半年管理费用占营业收入的比例为3.9%,与2018年上半年的3.87%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。 三、资产结构分析 四、偿债能力分析 从支付能力来看,中国人寿2019年上半年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 中国人寿2019年上半年的营业利润率为8.52%,总资产报酬率为2.31%,净资产收益率为21.77%,成本费用利润率为212.65%。企业实际投入到企业自身经营业务的资产为128,874,600万元,经营资产的收益率为6.05%,而对外投资的收益率为7.90%。从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。尽管投资收益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外投资业务的盈利能力并没有提高。 六、营运能力分析 内部资料,妥善保管第1 页共3 页

中国人寿保股票分析

证券投资学股票分析课程论文 ——中国人寿保险(集团)公司 (601608) 班级:工商1201 姓名:苏文强 学号:12101153

摘要:根据客户需求以及经过大量的数据分析,最终将投资选择为购买中国人寿保险公司(601608)。首先,对各个种类股票上市公司进行筛选、分析公司财务指标、研究公司经营战略后得出投资保险行业类股票,中国人寿是我国最大的人寿保险,在下文中对中国人寿进行分析。确定购买哪只股票后,对该股票进行增长潜力以及风险分析,最终得出结论 一、公司介绍 中国人寿保险(集团)公司(China Life)及其子公司构成了我国最大的人寿保险集团,是国内一家资产过万亿的保险集团之一,也是中国资本市场最大的机构投资者之一。2013年,中国人寿保险(集团)公司及其子公司总保费收入达到3868亿元,境内寿险业务约占寿险市场份额的31.6%;总资产达到2.4万亿元。2014年《财富》杂志世界500强排名第98位。中国人寿保险(集团)公司具体负责企业集团内部的战略规划、资本运作、班子建设、品牌增值、文化构建、风险控制、监督管理和组织协调[1] 。 中国人寿保险(集团)公司已连续12年入选《财富》全球500强企业,排名由2002年的290位跃升为2014年的98位;连续3年入选世界品牌500强,位列第278位,是中国保险业唯一一家全球企业、全球品牌“双500强”企业;在“2011中国企业500强”中,营业收入3887.91亿元人民币列第6位。 所属寿险股份公司继2003年12月在纽约、香港两地同步上市之后,又于2007年1 月回归境内A股市场,成为内地资本市场“保险第一股”和全球第一家在纽约、香港和上海三地上市的保险公司,目前已成为全球市值最大的上市寿险公司。 中国人寿实施“资源配置合理、综合优势明显,主业特强、适度多元,备受社会与业界尊重的内含价值高、核心竞争力强、可持续发展后劲足”的集团化战略,奋力打造“实力雄厚、管治先进、制度健全、内控严密、技术领先、队伍一流、服务优良、品牌杰出、发展和谐”的国际顶级金融保险集团。

中国人寿保险公司营销策略研究

中国人寿保险股份有限公司营销策略研究 摘要 随着社会经济的发展,保险的作用日渐突出。目前,我国的保险业尚处于培育阶段,与国外发达国家相比,我国的保险业还存在很大的差距。寿险业是我国保险业的一个重要组成部分,我国寿险市场的需求潜力巨大,寿险产品在不断向前发展。加入WTO后,我国寿险市场的竞争日趋激烈,各寿险公司在不断努力提升自己的竞争力。目前,我国保险业在经过高速发展的十余年后,已经遭遇了一些瓶颈。出现产品同质化严重,难以满足顾客多样性需求;销售渠道过于单一,客户服务脱节,产品价格偏高,缺乏专业的人才等一系列现象。 本文以中国人寿保险公司为例,通过对中国人寿保险公司的营销策略研究,指出中国人寿保险公司在营销策略上的不足,并积极的提出解决方案,从而提升中国人寿保险公司的竞争力。本文共分为五个部分,第二部分主要介绍保险市场营销理论介绍,第三部分对中国人寿保险公司简介及现有的营销策略;第四部分对中国人寿保险公司的营销策略进行分析,并指出在营销策略上的不足;第五部分是对中国人寿保险公司的营销的不足之处提出积极的意见和建议。 本文力求观点鲜明,言简意赅。由于本人水平有限,难免有取舍不当之处,敬请各位老师批评指正。 关键词:保险营销,中国人寿保险,营销策略

China Life Insurance Company Limited Marketing Strategy Abstract With the development of social economy, the role of insurance out gradually. At present, China's insurance industry is still in the phase of the training, [1] compared with the developed countries, China's insurance industry is still a big gap. Life insurance is the insurance industry in our country is an important part of our country, the demand of life insurance market has great potential, life insurance products in the development. After joining the WTO, China's life insurance market competition is intense with each passing day, the life insurance company in the efforts to continuously upgrade their competitiveness. At present, China's insurance industry after more than 10 years high speed development, has encountered some bottleneck. The product is coessential change serious, difficult to meet customer demand for diversity; sales channels over a single line, customer service, product price is on the high side, lack of professional talents and a series of phenomena. Taking Chinese life-insurance company as an example, through to the Chinese life-insurance company's marketing strategy research, pointed out that China's life-insurance company in the marketing strategy is insufficient, and positive solutions are proposed, so as to enhance the competitiveness of Chinese life-insurance company. This paper is divided into five parts, the second part mainly introduces the insurance marketing theory is introduced, the third part of the Chinese life-insurance company and the existing marketing strategy; the fourth part of the Chinese life-insurance company's marketing strategy analysis, and pointed out the deficiency in the marketing strategy; fifth part of China life-insurance company's marketing of the shortcomings of the proposed active advice and suggestions. The article seeks to points clear and concise. Due to my limited ability, it is inevitable that the choice of impropriety, I would urge teachers criticized the correction. Key words:Insurance marketing ,China Life Insurance, Marketing Strategy