国内外期货市场套利交易的比较研究

国内外期货市场套利交易的比较研究

套利作为一种收益稳定、风险可控的投资方式,越来越受到投资者的重视,尤其是机构投资者,这点在股指期货上市后表现得尤为明显。许多股票市场的投资者一开始入市均是冲着低风险的期现套利而来,市场上更有资金专门从事股指期货的期现套利交易。套利交易可抑制市场大幅波动,促进期货市场功能的进一步发挥。因此,对我国期货市场套利交易现状进行分析研究,并与发达国家和地区进行比较,对推动我国套利交易发展具有重要意义。

一、国内外套利交易的市场规模比较

2002年以来,我国期货市场步入快速发展轨道,市场规模不断扩大,投资者结构不断完善,套利交易总量和参与套利交易的投资者数量迅速增加。数据显示,郑州商品交易所2003年共有50家会员申请跨期套利交易,大连商品交易所共有68家会员的客户参与了套利交易,委托和成交笔数持续增长。而伦敦铜和上海铜的跨市套利发展日趋成熟,未来境外期货代理业务放开后,将会有更多的人参与。总体来看,商品期货市场上国内套利交易的持仓占比约为10%左右。

随着新品种的陆续上市,国内期货市场套利空间更大。股指期货上市后,吸引了大量套利资金的入场。上市以来股指期货当月合约期现价差逐渐回落,相对国际股指期货市场,我国股指期货期现价差波幅较窄。例如,当月合约期现价差最高只有3%左右,从套利机会来看,5月合约上市25天,其中12天存在期现套利机会,占交易天数的48%。进入7月份以后,期现价差基本在无风险套利区间内,稍有偏离立刻引来套利盘的打压。上市初期远月—近月合约价差大幅波动,蕴含大量跨期套利机会,而到了7月末,远月—近月价差仅在4—10个点内波动,跨期套利机会大大减少。在股指期货市场上,套利交易的活跃使市场更趋于理性。对于金融期货投资者的理性,笔者认为原因有二:一是股指期货使用现金交割,这使得期现价格连接更为紧密。相比于商品期货,更不会出现由于交割问题导致价格传导机制不顺畅的现象。二是股票市场经过数十年的积累,人才储备、技术手段、理论研究都比较

成熟,股指期货上市后,在投资者把资金带入期货市场的同时也把先进的思想、技术带入期货市场,他们的入市有助于投资者结构的完善,也使得市场更趋于理性。在国际市场上,无论是商品期货还是金融期货,套利交易已经成为一种成熟的投资方式,为广大机构客户所青睐。套利交易作为一种重要的投资方式,不时影响着期货市场的价格波动,纠正价格的大起大落。

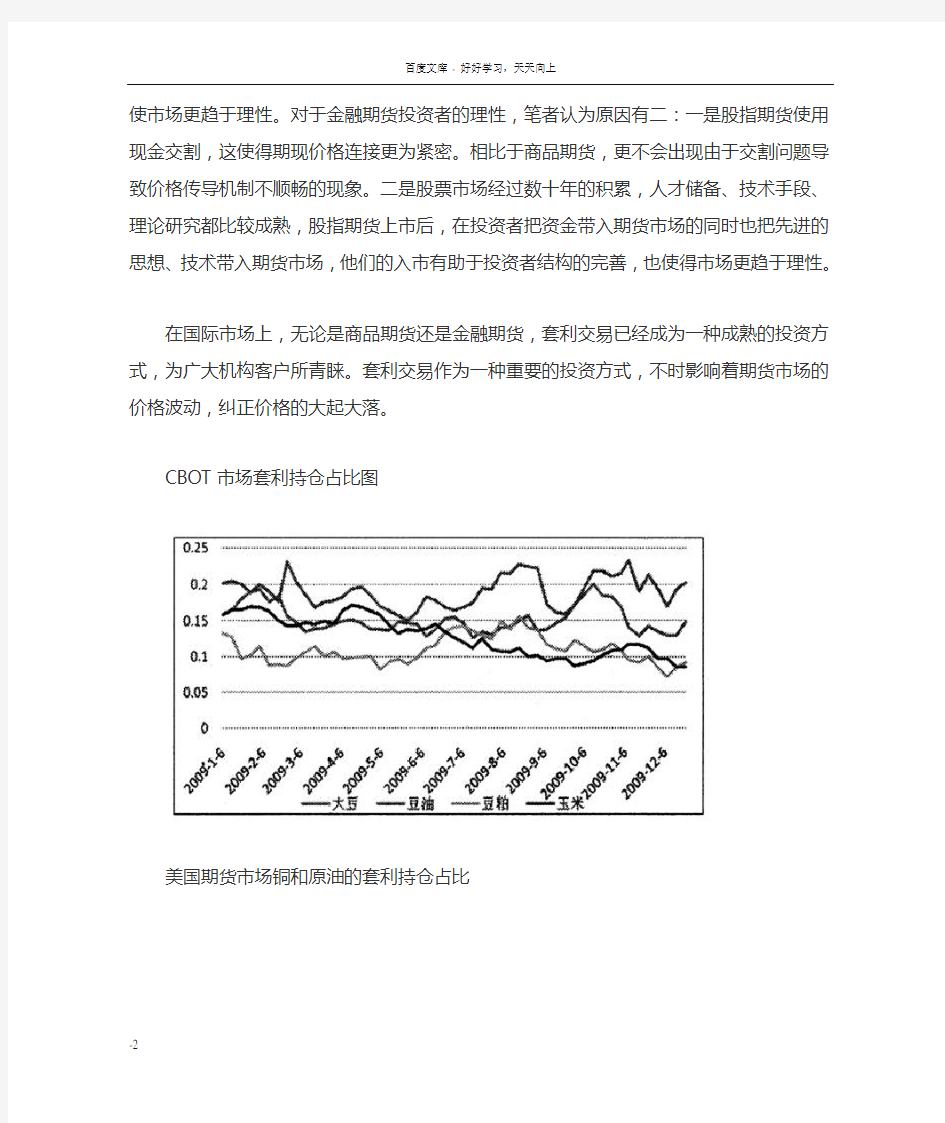

CBOT市场套利持仓占比图

美国期货市场铜和原油的套利持仓占比

由上图我们可以看出,成熟期货市场的套利持仓占比根据品种而不同,总体保持

在10%—25%,各品种的套利持仓占比比较稳定,其中,原油套利持仓占比最大。在香港期货市场,套利交易主要以恒生指数期货为标的。据统计,香港恒生指数期货套利者比例从2001/2002年度的%上升到2005/2006年度的%,保持每年递增的趋势。

香港恒生指数期货市场套利者占比情况

总的来看,由于交易规模大和拥有大量金融期货等原因,发达国家和地区的期货市场套利交易占比高于我国期货市场。

二、国内外套利交易的市场结构比较

受制于监管体制,我国期货市场充斥着大量的个人投资者,这也使得我国套利交易发展缓慢。近几年,随着期货市场的发展,套利交易主体结构发生了一些变化。早期我国期货市场参与套利交易的主要是有实力的个人投资者、现货生产企业和贸易企业,近几年一些投资公司也开始尝试套利交易,从事套利交易的客户以保证金在1000万元以上的法人户为主体,以实盘套利为主要操作方式。股指期货上市后,一些有实力的套利大户开始介入股指期货的套利。此外,原先股票市场上的大户、私募甚至证券的集合理财等产品也开始介入期货交易。对他们而言,期现套利的低风险、稳定获利是股指期货最诱人之处。因此,他们主要参与期现套利,偶尔尝试跨期套利。随着传统套利空间的缩小,一些有实力的投资者开始尝试Alpha套利。

由于Alpha套利是以获取稳定绝对收益为目的,未来不排除出现以Alpha套利为主的投资基金。可以想象,随着更多资金涌入股指期货市场,套利交易的投资者结构将更趋合理。

相对于股指期货市场低风险的期现套利,商品期货上的一些套利风险则略高一些,因此,不同投资者的套利交易类型也稍有不同。现货企业因为自身拥有强大的产业链信息收集能力和现货背景,主要参与期现套利和跨市套利,这在沪铜、黄金、白糖、豆类等品种上表现得比较明显。没有现货背景的机构投资者和个人,则主要根据市场信息和相关模型进行套利交易,如金属方面主要以跨市套利为主,农产品方面则跨期套利及跨品种套利比较多。总体来看,我国机构投资者在套利方面数量化的方法运用较为有限,程序化交易手段仍不成熟,对套利交易的资金管理和风险控制业内仍无系统的研究,尚处于摸索阶段。近几年,市场上研究套利的投资者越来越多,套利方面的理论研究、技术使用等均呈现迅猛发展的态势,不少期货公司都针对期现套利专门推出了自己的期现套利系统。

在国际发达市场上,以商业基金和对冲基金为代表的期货投资基金是期货投资的主要力量。由于发达国家和地区期货市场拥有数量繁多的金融期货品种,可供套利的合约比较丰富,套利方式也更为灵活,这也使得发达期货市场上主要的套利交易都是通过金融期货来实现的,这或许为我国未来套利交易的发展提供了一个方向。此外,发达国家的套利交易以机构投资者为主,其套利操作模式更为先进成熟,各种数理模型得到了大量运用,程序化交易的运用程度也远高于我国。这些机构在套利方面均有较为完善的系统对资金进行配置,并在后期进行有效的风险监控。

三、国内外套利交易制度的比较

套利交易有助于形成合理的期货价格,在价格异常波动时,有助于矫正价格。具体而言,期、现市场套利保证了期货价格和现货价格同向变动并在交割月份趋合,使期货市场套期保值功能得到有效发挥,不同交割月份的跨期套利保证了各合约月份价格的联动和价差趋于合理,跨市套利则保证了相关市场价格之间的关联性。套利的存在保证了市场的稳定和健康运行,同时也有利于提高市场流动性。因此,在成熟期货市场上,交易所一般通过制定相关规则鼓励投资者参与套利交易。在我国,

由于套利交易发展较为缓慢,相关制度建设也较发达期货市场逊色。

1.保证金制度

2002年以来,交易所对套利交易越来越重视。郑州商品交易所在2003年2月推出了《郑州商品交易所跨期套利管理办法》,按照管理办法,郑商所对跨期套利单边收取保证金。大连商品交易所和上海期货交易所在保证金方面尚无优惠,仍是双边收取,这在一定程度上限制了套利交易的规模。不过,根据市场的发展需要,这两家商品交易所也在考虑推出一些促进套利交易的政策。中金所在套利交易方面暂无优惠规定。

相对于国内市场,国际成熟期货市场对套利交易都采取诸多优惠政策,特别是在保证金方面。在美国,人们认为跨期套利持仓的风险小于套期保值持仓的风险,因为不同交割月份的期货价格受某种市场因素影响时,都会出现同涨同跌的现象。即使单个合约价格出现大幅度变化,价差间的变化也不会很大。套利交易的风险远远低于单边交易,甚至低于套期保值风险,因此,美国期货市场对跨期套利采取保证金优惠的措施,对跨期套利保证金的减收幅度大于套期保值的减收幅度。其套利保证金通常用SPAN计算出来,例如,目前CBOT跨年度作物小麦期货合约套利保证金为正常保证金的36%左右,相当于小麦合约价值的%。

英国的结算公司不仅对跨期套利交易大幅度减收保证金,而且对跨月和跨商品套利交易也大幅度减收保证金,一般约为净头寸保证金的1/4到1/2,具体减收幅度根据品种不同、风险大小不同,降低的幅度也不同。例如,在LIFFE市场上可跨月套利的保证金仅为“净头寸保证金”的27%,小麦与大麦跨商品套利的保证金为“净头寸保证金”的50%。

香港交易所对套利交易在按金(保证金)方面也有一定优惠,套利按金由SPAN计算出来,套利按金一般低于投机按金。香港交易所的参与者(相当于期货经纪公司)需要向交易所报告套利交易头寸,经确认后,才可以享受较低按金的优惠。一般来讲,香港交易所对跨期套利交易每对合约收取7500港元的基本保证金,维持保证金更低,为6000港元。如果按照20722点计算,保证金水平仅有%,这显然对跨期套利交易者极为有利。

2.持仓限制

在国际市场上,由于套利交易的对象是具有相关性的合约的价差,因此,持仓限制比一般合约要宽松许多。

在美国,CBOT的限仓制度分为四个层次:现货月持仓、一般月份持仓、所有月份持仓和报告水平持仓,前三项由交易所根据合约的规格大小决定,最后一项由CFTC决定。下表中列出的是CBOT客户的一般持仓水平,交易所会根据特定的交易行为给予一定程度的豁免,套利交易就属于豁免范围。具体豁免办法是:如果套利头寸是同一作物年度的合约,那么一般月份的持仓水平可以放大,即单边持仓可以超过单个合约的头寸,但加上另一边的头寸不得超过所有月份的持仓水平。比如,玉米有套利持仓时,可以超过5500手,但总持仓数不得超过9000手。

英国三家期货交易所中没有头寸限制,英国的市场监管机构认为,投资者之间的经济实力存在很大差别,如果对所有的交易者实行相同的头寸限制,或者头寸限制的差别很小,则不利于真正需要利用期货市场进行投资的机构参与,实际上部分剥夺了他们根据自身需求、利用期货市场的权利。

3.涨跌停板制度

在我国,各大交易所均设有涨跌停板制度。涨跌停板制度有利于防止市场过度炒

作带来的系统风险,但却给套利交易带来一些不利影响。比如,套利交易中的其中一条腿由于价格上涨过快,被封涨停,而另一合约却正常波动,这会导致价差短期内出现大幅波动,给套利交易带来较大风险。另外我国也设有强行平仓制度,极端行情下强平将导致套利的其中一条腿被平仓,可能导致投资者蒙受亏损。郑州商品交易所在涨跌停板制度方面对套利交易区别对待,根据《郑州商品交易所跨期套利管理办法》第十六条:“强行平仓时,按先强平投机持仓,再强平跨期套利持仓,后强平套期保值持仓进行。当市场连续出现单边市,强制减仓时,一般跨期套利持仓作为投机持仓执行强制减仓。已接受到仓单的跨期套利对应持仓,不执行强制减仓。”也就是说,在出现极端行情时,跨期套利交易将不是第一强平对象。

国际交易所在涨跌停板制度方面的规定不尽相同。CBOT农产品期货交易所也实行涨跌停板制度(CBOT的国债期货合约没有设立涨跌停板),但在进入交割月时放开涨跌停板且不事先增收保证金。英国三家期货交易所中没有价幅限制。英国市场人士认为,价幅限制有很大弊端,如果实行了价幅限制,当价格达到涨停板时,本打算进场交易的卖方会等待下一交易日价格继续向上涨,从而放弃进场买入的计划,人为造成期货市场买方和卖方力量失衡时间延长,导致市场风险进一步加大。

4.套利交易指令

目前,郑州商品交易所和大连商品交易所均推出套利交易指令。2005年8月,郑州商品交易所对《跨期套利管理办法》进行了修改,增加了跨期套利组合交易指令等,通过组合交易指令交易,交易者报价差后指令按照价差优先、时间优先和远近月份同时成交的原则撮合成交。大连商品交易所则在2007年推出了跨期套利交易指令,2008年4月又推出跨品种套利交易指令,拥有该系统的投资者可以直接对大连商品交易所相关品种的跨期套利和跨品种套利以价差形式发出交易指令成交。该交易指令提高了套利交易的下单速度和成交概率,吸引了不少套利交易者。具体而言,大连商品交易所对指定合约提供套利交易指令,指令内各成分合约按规定比例同时成交。套利指令分为同品种跨期套利和跨品种套利指令,各指令具体内容如下:

套利交易指令只能为限价指令,并且不能附加任何指令属性。

成熟期货市场的套利交易指令更为多样化,方便了投资者进行套利交易,而且手续费方面也有所优惠。LME除了采用传统的交易方式外,往往把不同的交易方式结合起来组成新的交易方式,供投资者选择,方便投资者交易。最主要的有三种:把不同的期货品种或者不同的期货合约相结合;把期货和现货相结合;把固定的期货合约与客户的特殊要求相结合。具体来讲,套利交易指令有以下几种形式:

(1)跨期套利

LME市场中跨期套利可以采用三种形式进行:一是绝对价位的跨期套利。交易者下达的同一个交易指令中,买入和卖出合约的数量相等,买入的近期月份合约价格低于卖出的远期月份合约价格,这种指令是一个组合指令,只有当买入和卖出价格和数量同时达到指令要求时,才能成交。这种跨期套利的成交量很大。二是相对价位的跨期套利。只下达买入和卖出合约的月份,以及两个月份之间的价差,成交后,交易者才知道成交的买单和卖单的绝对价格。三是在不同时间成交的跨期套利。交易者选择合适的价格在一个合约月份上建立头寸,随后在不同的时间,在另一个合约月份上建立相反头寸,从而形成跨期套利。结算公司对跨期套利交易大幅度降低保证金。

(2)期现套利

在LME市场上,期现套利被视为基差交易进行管理。基差交易是指交易的一方(A)

卖出交易所批准的基差交易的现货品种(A现货),同时买入交易所批准的基差交易的相应数量的期货品种(A期货);与此同时,基差交易的另一方(B)买入交易所批准的基差交易的现货品种(B现货),同时卖出交易所批准的基差交易的相应数量的期货品种(B期货)。基差交易可以使期货市场的利用者同时利用期货合约和相对应的现货商品。

(3)组合策略交易

组合策略交易是指把不同的期货合约同时组合在一起进行交易的交易方式。一般而言,组合策略交易的组合是由交易所设计或认可的。由于涉及到交易手续费的减免,因此,所有的组合交易必须在一个单一的账户中进行,不允许把其他客户的业务与该客户的业务掺和在一起,成为组合策略交易。组合策略交易的存在减少了跨品种套利,以及期货与期权组合套利的成本。

尽管股指期货上市后,国内套利交易迎来了飞跃式的发展,但在具体操作和风险控制方面仍显稚嫩,不成体系也不够成熟。各交易所对套利交易采取的优惠措施仍比较有限,从而限制了套利交易的规模,增加了套利交易的成本,一定程度上抑制了套利交易的发展。国内期货交易所应该研究其他发达期货市场的相关规则,根据我国国情,适当修改相关规定,推动套利交易的发展,促进期货市场平稳健康运行。^

国内外期货市场交易和交割时间

我们都知道原油期货即将上市,期货交割月份和时间你都了解吗?国内已经有40多个商品期货品种,有期货交易经验的人士,可以直接参与原油期货交易。 原油期货上市前,我们了解一下原油期货常识,那就是什么是投机交易。 对于原油期货投资,这是门很值得研究的学问。石油期货开户,新手需要10万元开户门槛,已经办理商品期货开户的人士,可以直接投资。期货投资需要先办理原油期货开户,门槛较低,大约2000元可以买一手,我们可以提前开户,做好交易准备。 本文提供有股指期货交割日和商品期货交割月的文章,可以多关注。参加期货交易的人在期货到期时应按照合约规定的数量和质量交出或接收货物,以履行期货合约。交割月份就是商品实际交收的月份。 石油期货开户后要注意,不同的商品可有不同的交割期,近期交割约一个月,远期最长可达两年。交易者可买卖任何一个月份的期货合约。买卖哪一个月份的期货合约就意味着如果不在期限内卖出或买进期货合约平仓,就得在那个月内办理交收现货。 一般交割月份的第—个交易日被指定为第一个通知日,从这一天起,买方会随时收到一张交割或开价通告单。当买方收到通知单时,就要付出合约贷款。有时买方有权再开价卖出。有些交易所准许买卖双方或任何—方在交割月份内任何一天交收: 当买方在同一天收货(如第一通知日),可能会造成卖家匆忙清盘及价格上升;反之,当卖方挤着在同一天交货也可能造成买方匆忙回吐及价格暴跌。由此可见,投机者在交割月份的讨价还价能力比套期保值者来的脆弱、最好避免买卖接近交割月份的期货, 期货的交割月份虽有规定,但实际上期货合约到期交收商品的情况是很少的。当交割月份临近时,大多数期货交易者就开始平仓而后退出市场。购进期货合约的人可以在交割月到期前任何时候以出售相抵销,同样抛宅的期货合约可以在交割月到期前任何时候以补进相抵销。少数交易者因为对期货商品有真

股指期货最后结算日套利研究

投资要点: 股指期货合约一般采用现金交割的方式,为保证期、现市场价格的最终收敛,最后结算价往往根据现货价格制定。临近交割,大量套利与套保头寸势必要进行大规模平仓,另外投机者也可能会通过拉台或打压指数来操纵现货市场,以影响最后结算价的确定,从而凭借期货市场的杠杆机制牟取暴利。上述市场各方参与者的行为,有可能引发市场价格与成交量在最后结算发生异常波动,业内称之为“到期日效应”。 大量证据表明,海外股指期货市场存在显著的到期日效应。该效应的存在,会使得在最后结算日当天期现价格的价差明显增大,这就为最后结算日期现套利策略的实施,提供了一种可能。 基于中国沪深300指数期货仿真交易数据,对最后结算日套利机会的实证研究表明:最后结算日存在明显的套利机会,且熊市中的套利机会要高于牛市。另外,研究结果进一步表明:在熊市中正向套利的机会要远大于反向套利的机会,然而在牛市中,情况则刚好相反,反向套利的机会较大。 对最后结算日套利收益的实证研究表明:目前中国沪深300指数期货仿真交易最后结算日套利的利润空间不算特别大。我们认为这主要是采用仿真数据的缘故,倘若考虑了日后股指期货真实交易中,投资者在最后结算日对现货市场的操纵行为以及套期保值者的对冲平仓行为,套利收益将会相当可观。 我们建议投资者在中国股指期货正式推出之后,应密切关注期货市场最后结算日的套利机会.对于实力雄厚的机构投资者,则应尽快开发最后结算日期现套利的程式化交易软件,一旦股指期货推出之后,便可迅速通过程式化交易获取可观的无风险利润。 (注:本资料素材和资料部分来自网络,仅供参考。请预览后才下载,期待您的好评与关注!) 1 / 1

股指期货期现套利-基差套利交易策略

2015年已经到来,由于股指期货和股市行情处于牛市,投资者纷纷办理股指期货开户,首先需要了解的就是股指期货交易策略和套利策略。最常见的就是期现套利,跨期套利,跨市套利和跨指数套利等方式。 我们来了解一下,股指期货基差套利交易机会,也就是股指期货期现套利。 1月20日至27日收盘,股指期货合约IF1509与沪深300指数的基差连续6个交易日超百点,如果投资者抓住这个套利机会,至少可以获得超过3%的基差套利收益回报,而去年12月份主力合约IF1501升水量更是创下自股指期货以来的新高。 根据股指期货行情走势可知, 2015年1月份,IF1506在1月20日和23日的升水量也超过百点,而IF1509合约更是在20日-27日连续6个交易日升水量超过百点,其中21日升水量超过140点,20日、22日、23日、26日升水量均在130点以上,而27日的升水量也达118.07点。 实际上,近期股指期货合约与沪深300 指数的基差罕见多日出现80-100点,而历史上多数仅为0-40点。那么投资者应该如何进行股指期货套利操作呢?我们来通过一个例子简单了解,股指期货的套利机会和套利策略。 假如投资者去年12月18日卖出一份IF1501合约,再从现货市场买入相应的沪深300ETF头寸做套利,而投资者只需等待基差回归零点,或等到2015年1月16日期指现金交割日,就可获利。如果仅从静态来计算,根据单次收益=基差/建仓当日沪市指数点位,投资者可获得4.28%的基差收益。 一般来说,股指期货和现货指数之间的价格偏差不会特别大,但是可能在过去的这几年时间里,某几个月会出现一个异常的波动,但是这个异常波动不会持续很长。投资者可以在沪深300成份股中精选个股建立多头仓位,同时通过做空沪深300股指期货来达到对冲目的。 正常情况下,沪深300股指期货与现货之间的基差一般为正,期现超过百点的基差不是常出现的,并且这种异常波动也不会持续很长时间,更不是说隔几个月就会出现一次的。投资者应该尽快办理股指期货开户,积极把握近期的波动行情,和罕见的基差套利机会。 金融股指期货网,是首创期货、东证期货、申银万国期货、国泰君安期货、弘业期货、中衍期货六大品牌期货公司总部签约认可的唯一网络服务平台,可办理商品期货开户、股指期货开户、国债期货开户业务。 本网提供最新的股指期货行情数据,套利机会,详情可在网站查询。期货开户可点击网站右侧在线客服。

期货套利成功案例分析

我国期货市场套利形式及案例研究 与单纯的投机相比,套利交易具有风险可控、收益稳定、操作方式可复制的特点。近几年来,随着我国期货市场新品种的逐步推出、品种结构的不断完善及相关配套措施的陆续跟进,套利交易的活跃程度明显提高,受到了机构、个人及企业客户等各类型投资者的青睐,逐渐成为分担市场风险、稳定市场运行的重要力量。 在表现形式上,套利交易可以分为不同交割地点、不同交割时间和不同交割商品三种模式。与此相对应,形成了跨市套利、跨期套利和跨商品套利三种最基本的套利类型。目前市场上对于这三种类型套利方式的介绍比比皆是,但大多缺乏系统性和生动性。本文在深入阐述三种套利方式的基本思路及主要参与群体的基础上,辅以经调研而来的套利实际操作案例,以期能对套利这种交易方式有更深刻的理解。 一、跨市场套利 1、基本思路 跨市套利是在不同市场之间进行的套利交易行为。当同一期货商品合约在两个或者更多市场进行交易时,由于区域间的地理差别等因素,各商品合约间存在一定的固有价差关系。但由于两个市场的供求影响因素、市场环境及交易规则等方面不完全一致,价格的传导存在滞后甚至失真的情况,因此固有价差水平会出现偏离。跨市套利正是利用市场失衡时机,在某个市场买入(或卖出)某一交割月份某种商品合约的同时,在另一个市场卖出(或买入)同一交割月份的同种商品合约,以对冲或交割方式结束交易的一种操作方式。这种套利可以在现货市场与期货市场上进行,也可以在异地交易所之间进行,其中也包括国内交易所与国外交易所之间。目前国内比较盛行的跨市套利主要有:LME金属(铜、铝、锌)期货与上期所金属期货跨市套利、上海黄金交易所黄金(T+D)与上期所黄金期货跨市套利、CBOT大豆期货与大商所大豆期货跨市套利等等。 由于涉及到两个或多个市场,跨市场套利一般对于资金的要求比较高。市场上从事跨市场套利的交易方主要为生产商、消费商、贸易商及一些实力雄厚的民间大资金。在价差合适的时候这些企业或机构可以利用自身在采购分销渠道及资金面上的优势,通过跨市套利来降低生产成本或获取价差变动收益。值得注意的是,随着市场深度和广度的增加,大量跨市套利资金的活跃对国内外商品价格的影响力也在增强。 2、某进出口贸易公司跨市套利案例分析 上海某公司是一家主要从事有色金属及矿产品进出口及加工的企业,年进出口总额高达8000万美元以上。经过多年的发展,公司与国内外众多金属行业的工厂、矿山等建立了良 好的业务关系,在进出口流程方面更是驾轻就熟。鉴于金属跨市场套利机会每年都会出现,在日常经营中,该企业充分利用自身在信息及贸易渠道上的优势,在国内外金属价差合适时,通过跨市场套利来获取低风险稳定收益。 2009年二月中旬,受国储收储及国家即将出台有色金属产业振兴规划等利好消息影响,沪铜走势明显强于伦铜,由此导致两市比价持续走高(见图1)。

国内外股票指数期货市场与股票市场指数之间的关联研究

国内外股指期货与股票指数之间的关联性研究* ——基于日经225指数期现货市场的实证分析 夏天① (浙江永安期货经纪有限公司, 浙江杭州, 310005) 作者简介: 1夏天(1979-)男,山东济南人,数量经济学硕士,现供职于浙江永安期货经纪有限公司信息研究总部。研究方向:期货市场学,金融工程与金融风险管理。已在《金融研究》等核心期刊发表论文十篇,并被人大复印资料《统计与精算》分册全文转载一篇,国际论文(英文)被美国ISTP检索一篇。参与国家自然基金,教育部博士点基金各一项。并经常在道琼斯新闻等媒体进行行情分析。 The Study On the Linkages Among the Stock Marke t、the International Stock Futures Market and the National Stock Futures Market ——The Empirical Analysis of The NIKKEI 225 Futures Market 1.Xia Tian (ZheJiang Yafco futures management limited company, ZheJiang, HangZhou, China 310005) ABSTRAT: This paper study the linkages and interaction among the stock marke t、the international stock futures market and the national stock futures market based on the Johansen contingration analysi s、Vector error correction mode l、The Granger long and short causal relationship test and the variance decomposition method. We find that the unsteady time series of the three markets make up of the contingration relation. Namely the three have the linkage and the long-term equilibrium relation. The stock futures market have the good function on the price discovery. The stock futures market is the reason why the stock market changes in the long time. But the stock futures market have the great influence on the stock market. These conclusions have the great use for reference for us. Kayword: NIKKEI 225; the stock futures; V AR; the Cointergration analysis 国内外股指期货与股票指数之间的关联性研究 ——基于日经225指数期现货市场的实证分析 摘要:基于Johansen协整分析、向量误差修正模型(VECM)以及VECM基础上的Granger长短期因果检验与方差分解等方法对日经股指的国内外期货市场与现货市场三者整体关联性与相互作用关系问题进行了深入的研究。研究发现:三个市场一阶非平稳的的时间序列数据构成了协整关系,即三者具备了关联性与长期 *本文曾经在《经济研究》杂志社、北京大学光华管理学院与浙江大学经济学院等单位组织的“第七届中国青年经济学者论坛”上进行宣读,感谢中山大学周开国博士等专家学者提出的宝贵修改意见,当然文责自负。

世界期货的历史

世界期货的历史: 期货交易是商品交易发展的产物,整个商品交易的历史可以以19世纪为界线划分为两段。 19世纪以前,经历了由产品交换发展到商品交易的漫长历程。远古时代,特别是奴隶制社会中,还没有实行货币制度时,随着各个部落生产的产品自给有余、需求有缺,开始出现了产品的交换。这种产品交换是原始的,并非现时的易货贸易形式。 到了封建社会,产生了真正的货币制度,以适应产品变成商品概念的需要。这时才实行了商品交易,即商品一货币一商品的初级现货交易的形式,一手交钱,一手交货。 大约13世纪,上述现货商品交易获得了广泛发展,许多国家都形成了中心交易场所、大交易市场以及无数的定期集贸市场,如罗马帝国的罗马大厦广场、雅典的大交易市场以及我国当时各地的大小集贸市场,它们都是按照既定的时间和场地范围进行大量的现货交易活动。在现货商品交易普遍推行的基础上,产生了专门从事商品转手买卖的贸易商人,因而也出现了大宗现货批发交易。由于那时交易的商品主要为农产品,而农产品的生产具有季节性,因而逐渐产生了根据商品样品的品质签订远期供货合同的交易方式。这种贸易商人和商品生产者签订的远期供货合同,由初级形式到远期合约(forward con-tracts)经过了漫长的发展时间,主要是合同的条款、计价方式与价格以及合同的信用等方面,经过了不断的演变和完善,一直到19世纪中叶才开始形成较完善的远期合约交易。 1825年起,美国中西部的交通运输条件发生了惊人的变化,货物运价大为减少,如过去马车的吨英里运价为25美分,而铁路运价只要4美分,水运为2美分,于是西部农业区农民生产的粮食大量运往芝加哥,以便卖个好价钱。但往往由于供过于求,事与愿违,因而产生了预先签订买卖合约,到期运来交实货的想法和交易方式。随着农业技术的发展,农产品产量大大增多,贸易量大增,仓储技术和仓库有了巨大的发展,芝加哥的粮食储运商能够储存大量粮食,因而促进了农产品的远期合约交易。 于是,1848年由82位商人发起组建了美国第一家中心交易所,即芝加哥交易所(Chicago Board of Trade),简写为CBOT,在交易所内,进行规范化的远期合约交易,由交易所承担买卖双方的信用担保和中介,远期合约的条款内容包括:商品的品质(规格、等级)、产地/生产场家、交易数量、价格或计价方式、交收实货日期和地点、付款方式、买者与卖者等条款。此外,交易所也制订了有关维护远期合同交易的规定、制度。类似的交易所,1570年英国伦敦就开设了第一个皇家交易所,1730年日本大阪也创办了“米相场”,荷兰、比利时也开设了农产品交易所。 19世纪中叶这类交易所开展的远期合约交易,目的还是到期交收商品实货,还是属于现货交易,还没有演变发展为期货合约交易,只是为以后的期货合约交易创造了条件。自从1851年3月13日签订的第一份玉米远期合约交易(数量为3000蒲式耳,交货期为当年6月份,价格为每蒲式耳低于3月13日当地玉米市价 1美分)以来,经过数十年的发展,现货交易的基础逐渐稳固和扩展,对远期合约中的有关条款实行规范标准化,大约在上世纪末与本世纪初,出现了现代标准化期货合约的交易,这种期货交易不再是以到期交收实货为目的的性质,而是标准化期货合约本身的买卖以及合约到期前的不断被转让,因此交易的目的是联系商品所有权的价格风险的转嫁。这时,除了联系实

中英期货市场铜期货跨市套利行为研究

[收稿日期]2009-10-19 [作者简介]张家豪, 浙江财经学院金融学院硕士研究生。研究方向:期货市场。刘建和(1973-),浙江绍关人,浙江财经学院金融学院副教授,博士。研究方向:证券市场。 中英期货市场铜期货跨市套利行为研究 张家豪,刘建和 (浙江财经学院 金融学院,浙江 杭州 310018) [摘要]在经济全球化日益成形以及国内期货市场的不断成熟情况下,LME 与SHFE 两市间铜期货套利行为日趋增 多。从跨市套利的角度, 通过国内外市场价格比值的变化考察国内外市场的关联性,结果表明,国内期货市场价格波动对于国内外期货市场的价格信号的反应存在显著差异,并且这种差异呈现同一的模式。究其原因,主要是国内投机者存在着低估国际市场价格波动、高估国内市场价格波动的心理偏差。从现实和长远利益的视角出发,无论理论界还是实业界,都应重视期货市场本身的套期保值行为和套利行为,重视理论研究和实务出现的偏离。 [关键词]期货市场;期铜;套利;LME ;SHFE [中图分类号]F830 [文献标识码]A Research on Trans-m arket Arbitrage of Copper Future between Sino-British Future Markets ZHANG Jia-hao,LIU Jian-he Abstract:With the shaping of economic globalization and maturity of domestic future markets,arbitrage of copper future is increasing gradually between LME (London Metal Exchange)and SHFE (Shanghai Futures Exchange).From the perspective of trans-market arbi-trage,this paper examines the correlation between domestic and foreign markets through the changes of ratio of their market prices.The study shows that it is significantly different that the price fluctuation of domestic future market responds to price signals from domestic and foreign future markets,and this difference has assumed the same pattern.The main reason is that domestic speculators have psy-chological bias in underestimating price fluctuation of international future market while overestimating that of domestic future market.Starting from the practical and long-term interests,both theory and business circles should take hedging and arbitrage behaviors seri-ously,and pay attention to deviation between theory and practice.Key words:future markets,future copper,arbitrage,LME ; SHFE [文章编号]1009-6043 (2010)03-0001-02一、引言 2009年,中国内地商品期货的成交量跃居世界第一,占全球的43%。这标志着我国期货市场至上世纪90年代初建立以来,经历了几番发展和整顿已逐步趋向成熟。同时,这也说明内地商品期货市场与海外的商品市场之间的联系也越来越紧密。 其实,在内地商品期货市场的发展过程中,已经有许多迹象表明着内地商品期货与海外的联系。如Shyy 和Butcher (1994)发现上海期货交易所(SHFE )与伦敦金属交易所(LM E )铜期货价格之间存在很强的协整关系;而内地自2001年加入WTO 后,许多本土学者的研究也充分说明了内地商品期货市场与海外的关系。如肖辉、吴冲锋等(2004 )指出上海期货交易所在价格发现过程中的地位得到了逐步提高;徐信忠、杨云红、朱彤(2005)研究了1995年到2004年的时间段内的SHFE 与LM E 铜期货价格发现功能,发现上海期货交易所相对于伦敦金属交易 所的价格引导关系在不断地加强;王家辉(2008)认为SHFE 铜期货国际定价能力已经超越纽约商品交易所居第二位;宋军、李鹏(2007)明确指出在伦敦金属交易所(LM E)做为现今的铜期货全球定价中心的同时, 上海期货交易所(SHFE )已经成为铜期货主要需求方的定价中心;而郑葵方(2008)运用向量误差纠正(VEC)模型与双变量VEC-EGARCH 模型实证分析国际铜期货市场之间信息传递对资产定价的影响,最终发现国际三大铜期货市场上海、伦敦和纽约3个铜期货市场之间已构成了一个全球的连续交易系统,定价信息按照3者的交易顺序在市场间自动传递。 二、问题的提出 需要注意的是,期货市场的逐利本性可能导致短期内价格波动远远大于现货的价格波动;同时,也正是通过期货的逐利交易使得期货市场能够提前引导市场价格走势,这种特点反而使得期货市场在长期内价格波动小于 第2010年第3期(总第346期) 商业经济 SHANGYE JINGJI No.3,2010Total No.346

全球主要期货交易所一览表

全球主要期货交易所一览表 交易所名称代码英文名称 中 国 上海期货交易所SHFE Shanghai Futures Exchange 大连商品交易所DCE Dalian Commodity Exchange 郑州商品交易所CZCE Zhengzhou Commodity Exchange 中国金融期货交易所CFFE China Financial Futures Exchange 美 国 芝加哥期货交易所CBOT The Chicago Board of Trade 芝加哥商品交易所CME Chicago Mercantile Exchange 芝加哥商业交易所国 际货币市场 IMM- 芝加哥期权交易所CBOE Chicago Board Options Exchange 纽约商品交易所NYMEX New York Mercantile Exchange 纽约期货交易所NYBOT New York Board of Trade 美国(纽约)金属交易 所 COMEX New York Commodity Exchange 堪萨斯商品交易所|KCBT Kansas City Board of Trade 加拿大加拿大蒙特利尔交易 所 ME Montreal Exchange Markets 英国伦敦国际金融期货及 选择权交易所 LIFFE London International Financial Futures and Options Exchange Euronext.Liffe 伦敦商品交易所LCE London Commerce Exchange 英国国际石油交易所IPE International Petroleum Exchange 伦敦金属交易所LME London Metal Exchange 法 国 法国期货交易所MATIF - 德 国 德国期货交易所DTB Deutsche Boerse 瑞士瑞士选择权与金融期 货交易所 SOFFEX Swiss Options and Financial Futures Exchange 欧洲期权与期货交易 所 Eurex The Eurex Deutschland 瑞瑞典斯德哥尔摩选择OM OM Stockholm

C16007 股指期货交易策略介绍 答案

一、单项选择题 1.股指期货的交割结算价是()。 A.最后交易日标的指数最后1小时的加权平均价 B.最后交易日标的指数最后2小时的加权平均价 C.最后交易日标的指数最后1小时的算术平均价 D.最后交易日标的指数最后2小时的算术平均价 您的答案:D 题目分数:10 此题得分:10.0 2.2015年6月18日,某投资者预期未来一段时间股票市场将会下 跌,因而想对其持有的股票组合进行套期保值,通过计算股票组合和沪深300、上证50、中证500的BETA值分别为0.6、0.5和0.9,以下哪一个合约套期保值效果最优?() A.IF1506 B.IF1507 C.IC1506 D.IC1507 您的答案:D 题目分数:10 此题得分:10.0 3.2015年4月16日,IH1505的价格为3220点,上证50指数的 价格为3150点,50ETF的价格为3.117。某投资者认为当前出现了期现套利机会,应该进行以下哪一项操作?() A.做多1手IH1505,同时买入303200份50ETF B.做多1手IH1505,同时买入202100份50ETF C.做空1手IH1505,同时买入303200份50ETF D.做空1手IH1505,同时买入202100份50ETF 您的答案:C 题目分数:10 此题得分:10.0 二、多项选择题 4.投资者利用股指期货进行套期保值需要注意的风险有()。 A.基差风险

B.流动性风险 C.展期风险 D.其他风险 您的答案:B,C,A,D 题目分数:10 此题得分:10.0 5.在股指期货期现套利的实际操作中,通常选用ETF代替现货, 这是因为ETF相对完全复制现货指数有以下优势()。 A.交易成本低 B.流动性好 C.冲击成本小 D.容易操作 您的答案:B,C,A,D 题目分数:10 此题得分:0.0 6.预计股市上涨,为了控制股票买入成本,先买入股指期货,预 先锁定将来购入股票的价格水平,通常这样的操作称为()。 A.多头套保 B.空头套保 C.买入套保 D.卖出套保 您的答案:A,C 题目分数:10 此题得分:10.0 三、判断题 7.股指期货跨期套利实行单向单边保证金制度。() 您的答案:正确 题目分数:10 此题得分:10.0 8.对期现套利而言:若期货价格超出无风险套利区间,则说明出 现套利机会;若期货价格在无风险套利区间内,则没有套利机会。 ()

{财务管理财务知识}期货市场套利交易的意义

{财务管理财务知识}期货市场套利交易的意义

资越少实际税收负担率越低,投资增加对增值税税收负担影响的程度最低。收入型增值税因投资的改变而造成的税收负担水平处于中央。这样随着投资的变化,当投资增加或减少时,税收负担率不同,从而对经济增长的影响也是不一样的。投资与实际税收负担率之间的关系可用投资税收弹性来说明,主要表示税收水平的变化对投资的影响;经济增长与税收负担率之间的关系可用税收收入弹性来说明,主要表示随着经济的增长,税收收入将怎样变化。 设投资增加额△I=VP+FP,VP=m△I,则FP=(1-m)△I,m为流动资产投资占总投资的比重,边际消费倾向为C,按照乘数理论,国民收入增加额△GDP=△I/(1-C),(这里不考虑引致税收的问题)税收增加额为△T,投资税收弹性EI=△I/△T×T/I,税收收入弹性EGDP=△T/△GDP×GDP/T。按此定义计算各种类型增值税的投资税收弹性和收入税收弹性如下表。(表见《扬州大学税务完学报》2001年第2期第21页) 由上表可以看出,在投资增加相同的时候,投资税收弹性E 生产型<E收入型<E消费型,说明消费型增值税对投资的刺激程度最高。投资税收弹性受投资结构的影响(投资结构上,m越小说明固定资产投资越大),相对于三种类型的增值税

来说,m越小,E消费型>E收入型>E生产型,当m增大时,生产型增值税的刺激作用也逐渐增大,消费型增值税对投资的刺激作用基本不受投资结构的影响,收入型增值税受固定资产折旧方法的影响。在这里,也可以看出,随着投资的增加,经济在迅速增长,税收收入也在增加,但是,增加的幅度△T低于国民收入的增加幅度△GDP。因为E GDP消费型<E GDP收入型<E GDP生产型,说明消费型增值税的税收收入随着国民经济的增长,增加的幅度最低。根据上述分析,我们可以得出结论: 从总量上看,各种类型的增值税都有促进投资增加的作用,消费型增值税推进投资增长的作用最大,而且特别有利于促进固定资产的投资,生产型增值税促进投资增长的作用最小,而且仅有利于存货投资的增加。增值税转型形成对投资需求的拉动效应,其现实意义是增值税尽快转型能较好地适应当今世界科技发展迅速、资本有机构成加快的投资发展趋势。 从对行业投资的刺激上看,消费型增值税特别有利于促进资本密集型行业(固定资产投资多)和劳动密集型行业(存货投资多)投资的增长膨胀,生产型增值税仅仅有利于促进劳动密集型行业投资。这说明实行消费型增值税既有利于促进投资增长和科技进

国外木材期货市场情况

国外木材期货市场情况 木材是最重要的国际大宗商品之一,近半个世纪以来,国际上一些期货交易所上市了原木、木浆、板材和人造板指数等期货合约。 早在上个世纪50年代,CBOT就开始了对木材类期货品种上市可行性的讨论。1967年至1968年间,美国人造板现货价格以30-50%的幅度大幅震荡,对现货企业造成很大冲击。受现货需求推动,CBOT上市人造板合约。1969年上市当年成交394手,1970年成交量达到47426手,并实现交割1000手,交割仓库从最早的6家增加到1972年的11家。到1972年第三季度时,该期货合约日均交易量达到了1281手。与CBOT在木材类期货市场取得的成功相比,同期纽约商品交易所(NYMEX)的胶合板期货在1969年成交5299手后,1970年下降为792手,到1972年1月31日,该合约就再也没有交易。 1994年,CBOT又推出人造板指数期货,该指数由50%的软木胶合板价格和50%的定向刨花板(Oriented strand board, OSB;一种胶合板的替代品)价格组合而成,交易单位是100立方米。该指数合约并不活跃,在上市的第二年交易量只有不到900手合约,不久就摘牌了。 1996年,CME上市了软木胶合板期货合约,采用实物交割,与CBOT的人造板指数期货一样,交易的时间并不长,由于没有吸引足够的流动性,交易清淡,几年后也退出了市场。 目前,国际商品期货中,芝加哥商业交易所(CME)的木材期货是最具代表性的林业品种之一,其合约经多次修改,发展成现在的任意长度木材期货(random length lumber)合约,概况如下: 交易品种任意长度木材 合约大小 110000板尺(约等于260立方米)

世界九大期货顶尖高手的观点

世界九大期货顶尖高手的观点 一、马蒂---舒华兹 简介: 冠军交易员。起初交易的十年,经常亏损,长期处于濒临破产的边缘,1979年之后成为一个顶尖的交易员。他一共参加过10次的全美投资大赛中的四个月期交易竞赛项目,获得9次冠军,平均投资回报率为210%,他赚到的钱几乎是其他参赛者的总和。 他认为最重要的交易原则就是资金管理。 观点1:假如我错了,我得赶紧脱身,有道是留得青山在,不怕没柴烧。我必须保持实力,卷土重来。 观点2:无论你何时遭受挫折,心中都会很难受,大部分交易员在遭受重大亏损时,总希望立即扳回来,因此越做越大,想一举挽回劣势,可是,一旦你这么做,就等于注定你要失败。在我遭受那次打击之后,我会立即减量经营,我当时所做的事,并不是在于赚多少钱来弥补亏损,而是在于重拾自己对交易的信心。 观点3:任何人在从事交易时,都会经历一段持续获利的大好光景,例如我能连续获利12天,可是最后我一定会感到很疲累,因此我会在连续盈利或者重大获利之后立即减量经营。遭逢亏损的原因通常都是获利了结之后却不收手。 二.麦可---马可斯 简介: 天才交易员。1969年至1973年期间,常常把自己的钱亏得精光,处于借钱,赔光,借钱,赔光的公式中。1973年之后,开始走向成功的交易道路。1974年8月进入商品公司担任交易员,公司给予3万美元作为交易基金,大约十年后,这笔基金收益率约为二千五百倍,扩大为8000万美元。 他认为,交易最为重要的一项就是有耐性。 观点1:我之所以会不断的亏钱并亏个精光,最主要的原因就是耐性不够,以致忽略交易原则,无法等到大势明朗,就贸然进场。 观点2:今天符合获利原则的交易机会已经越来越少,因此你必须耐心的等待,每当市场走势与我的预测完全相反时,我会说:原本希望趁这波行情大赚一笔,居然市场走势不如预期,我干脆退出。 观点3:你必须坚持手中的好牌,减少手中的坏牌,假如你不能坚持手中的好牌, 又如何弥补坏牌所造成的损失有许多相当不错的交易员,最后是把赚到的钱全数吐了出来,这是因为他们在赔钱时都不愿意停止交易,我在赔钱时我会对自己说:你不能再继续交易了,等待更明朗的行情吧。而当你拿到好牌的时候,则要有耐性的拿着,否则你一定无法弥补拿到坏牌所输掉的钱。 三、汤姆包得文 也认为交易中最为重要的就是耐性。他的观点是: 观点1:很多交易员最常犯的错误就是次数太频繁。他们不会慎选适当的交易时机。当他们看到市场波动时,就想进场交易,这无异是强迫自己从事交易,而不是居于主动的地位耐心的等待交易良机。 观点2: 我们之所以能够获利,是因为我们在进场之前已经耐心的做了很多工作。很多人一旦获利之后,他们就会对交易掉以轻心,操作就开始频繁起来,接下来的几笔亏损会让他们无法应付以致导致庞大的亏损,甚至老本都亏回去。 四、布鲁斯---柯凡纳

商品期货的期现套利及案例分析

商品期货的期现套利及案例分析 一.期现套利的定义 期货市场和现货市场紧密相连,根据期货市场的制度设计,期货价格在合约到期日会与现货市场标的商品的价格应该大致相等。但实际行情中期货价格常受多种因素影响而偏离其合理的理论价格,与现货价格之间的差距往往出现过大或过小的情况,一旦这种偏离出现,就会带来在期货市场和现货市场之间套利的机会,我们把这种跨越期市和现市同时进行交易的操作称之为期现套利,也叫指数套利。正常情况下,期现套利交易将确保期货价格和现货价格处于合理均衡状态。期现套利主要包括正向买进期现套利和反向买进期现套利两种。 二.期现套利的风险和意义 期现套利交易不仅面临着风险,而且有时风险甚至很大。主要的风险包括: (1)现货组合的跟踪误差风险; (2)现货头寸和期货头寸的构建与平仓面临着流动性风险; (3)追加保证金的风险; (4)市场风险的不确定性和期货合约定价模型是否有效的风险。 由于面临这些风险,在考虑风险之后的套利收益率如果高于其他投资交易机会,那么期现套利活动才可能发生。因此,套利所面临的风险和预期收益率将影响套利活动的效率和期现价差的偏离程度。 但是,期现套利仍然对现货市场和期货市场的均衡影响具有重要的意义。一方面,正因为现货市场和期货市场之间可以套利,使得期货的价格才不会脱离商品的现货价格而出现离谱的价格。期现套利也使现货价格更合理,更能反映现货市场的价格走势。另一方面,套利行为有助于商品期货市场流动性的提高。套利行为的存在不仅增加了商品期货市场的交易量,也增加了现货市场的交易量。市场流动性的提高,有利于投资者交易和套期保值操作的顺利进行。 三.期现套利的方法 既然要进行期限套利的操作,那么就需要确定在什么情况下能够进行无风险套利,也就是我么要确定价差的合理水平。首先要确定期货价格是否被高估或低

沪铜期货价格影响因素研究

沪铜期货价格影响因素研究 摘要:目前,我国的综合国力在快速的发展,社会在不断的进步,沪铜期货是 随着铜现货交易的不断发展而产生的一种期货金属产品,在我国上海推出受到期 货投资者的青睐。本文从铜期货的概况及意义来展开,重点分析国内外铜期货市 场发展现状以及各个层面的影响因素,从而提出沪铜期货发展的有益对策。 关键词:铜期货价格;影响因素;优化对策 引言 铜期货产品是中国最先开设的期货品种之一。目前,上海期货交易所已成为 亚洲最大的铜期货交易中心,只有伦敦金属交易所位居其前。中国是全球第一大 铜生产国,铜期货价格波动足以波及世界各国的铜交易市场甚至于生产型企业。 因此,研究铜期货价格影响因素提出对策建议意义重大。 1世界主要铜期货交易市场 1)英国伦敦金属交易所(简称LME),是全球最大的有色金属交易所,成立于1876年。伦敦金属交易所的价格和库存对世界范围的有色金属生产和销售有 着重要的影响,其所公布的成交价格被广泛作为世界金属贸易的基准价格,一半 以上世界上全部铜生产量的是按照伦敦金属交易所公布的正式牌价为基准进行贸 易的。2)美国纽约商业交易所纽约商业交易所地处纽约曼哈顿金融中心,它的 交易主要涉及能源和稀有金属两大类产品,但能源产品交易大大超过其他产品的 交易。纽约商业交易所于2008年被CME集团收购。纽约商业交易所分为NYMEX 分部和COMEX分部,COMEX分部主要进行金、银、铜、铝的期货和期权合约。3)上海期货交易所上海期货交易所成立于1990年11月,主要交易品种有铜、铝、 天然橡胶、燃料油、黄金、白银、锌、铅、螺纹钢、线材等。铜是上海期货交易 所上市交易的第一个金属品种,迄今已有二十多年历史。沪铜价格趋势一般跟随 伦铜,被视为是伦铜的影子盘。沪铜与伦铜的期货价格趋势总体上吻合度很高, 二者关系密切、相互影响,但相对来说,伦铜对沪铜价格的影响更大。目前上海 期交所作为世界三大铜定价中心之一的地位已得到公认。 2引起铜期货价格波动的主要因素 2.1汇率 汇率是影响资本市场产品价格的重要因素,沪铜期货合约是以流通现货市场 的铜而建立的。在国际贸易中现货市场的铜也是世界重要的原材料,其交易的价 格是按照美元进行计算,回归到人民币的沪铜期货市场会存在汇率的波动问题。 因此,汇率会直接的影响到沪铜期货的价格,在沪铜期货的铜现货市场交易上, 国际铜价是按照美元作为计价单位,若美元指数上涨,那么沪铜期货价格就会相 应变化,这种价格的波动在于美元与人民币的汇率变动而产生的,而汇率的影响 是直接性的,并且是经常变动的。 2.2微观供求关系 铜的供求关系影响铜现货价格,乃至进一步影响铜期货的价格预期。供求平 衡表是一种常见的供求分析方法,列出了大量的供给与需求方面的数据,如上期 结转库存、当期生产量和进口量等。库存则是体现供求关系的一个重要指标。报 告库存信息公开透明,便于掌握。非报告库存难以掌握,一般采用报告库存来衡量。 2.3国际铜期货市场的价格

世界上主要的期货交易所及期货品种二(张丹)

世界上主要的期货交易所及期货品种(二) 3.4欧洲期货与期权交易所 欧洲期货与期权交易所(Eurex)的前身为德意志期货交易所(DTB)与瑞士期权与金融期货交易所(Swiss Options & Financial Futures Exchange, SOFFEX)。随着欧洲经济的一体化,欧洲货币联盟逐渐形成,(欧洲货币联盟的主要目标是要建立名为欧元的单一欧洲货币)德意志期货交易所的集团母公司德意志交易所股份公司(DBAG)与瑞士交易所(SWX)建立策略联盟,成立欧洲期货与期权交易所(Eurex)。 1997年9月4日,德意志期货交易所和瑞士期权与金融期货交易所建立了联合交易平台,随即在1998年5月4日正式使用Eurex 这一名称,而后开始交易。 1999年,欧洲期货与期权交易所就以3.79亿合约单量进入世界最大的衍生商品交易所之列。在发展过程中,欧洲期货与期权交易所凭借高效、先进的电子化交易平台,为市场参与者提供了一个整合一体的结算机制和高度自动化的清算场所,从而可以保证充分融合与集中,实现超越地域限制的风险规避。在这样一个结构体系当中,参与者可以通过电子系统在交易的自始至终享受到高质量、低成本的综合服务。 为适应客户需求,欧洲期货与期权交易所拓宽了产品服务范围,于2000年10月先后引入了回购交易(回购交易是质押贷款的一种方式,通常用在政

府债券上。债券经纪人向投资者临时出售一定的债券,同时签约在一定的时间内以稍高价格买回来。债券经纪人从中取得资金再用来投资,而投资者从价格差中得利。回购交易长的有几个月,但通常情况下只有24小时,是一种超短期的金融工具。一般分为国债回购交易、债券回购交易、证券回购交易、质押式回购等。回购交易更多地具有短期融资的属性,从运 作方式看,它结合了现货交易和远期交易的特点,通常在债券交易中运用。)和政府公债 交易。通过与国际衍生商品市场(衍生产品是一种金融工具,一般表现为两个主体之间的一个协议,其价格由其他基础产品的价格决定。并且有相应的现货资产作为标的物,成交时不需立即交割,而可在未来时点交割。典型的衍生品包括远期,期货、期权和互换等。)和现金市场的联合,欧洲期货与期权交易所为客户提供了更加有效和广阔的服务空间. 2002年,欧洲期货与期权交易所的合约单量达到8亿多张,成为世界领先的衍生商品交易所,拥有了遍及全世界的客户,业务涉及货币市场、资本市场、股票、指数等广泛的领域。 发展至今,欧洲期交所提供的产品已涉及欧洲许多国家,包括德国、瑞士、芬兰、荷兰、法国、意大利等,股指产品包括了一些世界有名的股票指数,如DAX,Dow Jones (EURO) STOXXSM 50 和 Dow Jones Global Titans 50SM,另外还有Dow Jones STOXXSM 600 以及Dow Jones EURO STOXXSM等。期货与期权合约涉及汽车、银行、能源、金融服务、保健、保险、传媒、技术、电信等各个领域,期权产品涉及荷兰、芬兰、法国、德国、意大利、瑞士、美国等国,包括一些国际知名的品牌如DaimlerChrysler(美国第三大汽车公司:戴姆勒-克莱斯勒公司),Microsoft,Nokia 和Royal Dutch Petroleum(荷兰皇家石油)等。 3.5日本期货交易所 日本共有东京证券交易所(TSE),东京国际金融期货期权交易所(TIFFE),大阪证券交易所等三家金融期货交易所,在商品类交易所

焦炭与螺纹钢期货跨品种套利研究

焦炭期货即将挂牌上市,中国作为世界上最大的焦炭生产国和消费国,每年焦炭出口约1400万吨,占国际焦炭贸易量的60%,却始终掌握不了自己的定价权。焦炭期货的推出,将给整个行业发展、企业经营运作带来深远影响,有利于加强我国焦炭在国际上的话语权。不仅如此,焦炭与钢材关系密切,焦炭产量的90%用于高炉冶炼,且主要用于冶炼钢铁,因此,焦炭与钢材是产业链的上下游关系。焦炭期货推出后,将与钢材期货合力,实现焦炭钢材整个产业链联动,有助于企业实现“全产业链”套保操作,增强企业抵御风险的能力,提升企业经营的灵活性。 焦炭期货不仅可以为企业提供市场信息,也可以为企业提供新的金融工具,企业不仅可以进行套期保值,还可以利用焦炭、钢材相关品种之间的上下游关系,采取更加稳健的套利操作。焦炭期货上市在即,我们在深入分析产业相关性后,通过对焦炭与钢材现货价格的历史数据进行数理统计分析,对焦炭与螺纹钢进行跨品种套利分析,希望在焦炭期货上市后,理论研究对现实操作能起到借鉴意义。 一、焦炭与螺纹钢期货跨品种套利可行性分析 跨商品套利主要是指利用走势具有较高相关性的商品(如替代品之间、原料和下游产品之间)之间强弱对比关系差异所进行的套利活动。这种相关关系是指品种间具有相互关系,利用这种相关性对不同品种的期货合约分别进行买入和买出,通过品种间的强弱变化引发价差的收缩与扩大,从而实现价差收益。因此,在考虑跨品种套利时,不仅要分析品种相关性的内在机理,还要考虑相关性的影响因素,并结合数理统计分析,总结出一般规律。 焦炭期货4月15日上市,而螺纹钢期货上市时间也不长,为了提高统计的准确性,本文所涉及的焦炭与螺纹钢价格的数据分析均采用现货价格数据。 1.焦炭与螺纹钢关系的内在机理 (1)90%的焦炭用于炼铁 焦炭广泛用于高炉炼铁、冲天炉熔铁、铁合金冶炼和有色金属冶炼等生产,作为还原剂、能源和供炭剂,也应用于电石生产、气化和合成化学等领域。据统计,世界焦炭产量的90%以上用于高炉炼铁,冶金焦炭已经成为现代高炉炼铁技术的必备原料之一,被喻为钢铁工业的“基本食粮”,具有重要的战略价值