财政学教案——财政收入概述

第六章财政收入概述

赋税是政府机器的经济基础,而不是其他任何东西。

——马克思

〖教学目的与要求〗

通过学习,要求学生重点掌握财政收入的分类和影响财政收入规模的主要因素,了解我国财政收入的构成及其变化。学习中,要求学生理论联系实际,尝试用所学理论知识分析我国财政收入状况,解决当前我国财政收入方面存在的某些问题,培养学生分析问题和解决问题的能力。

〖考核要点〗

财政收入规模分析;

财政收入规模的确定和调整;

财政收入占GDP的比重;

财政收入结构;

增加财政收入的途径。

〖课时分配〗4课时

〖教学内容〗

财政收入是财政分配的第一个阶段,本章主要讲述财政收入的规模及其构成。

第一节财政收入分类

一、财政收入的含义

财政收入是政府为满足社会公共需要,依据政治权利和经济权利,主要从企事业单位和居民个人手中取得的由政府支配的一定量的社会产品价值。在现代商品经济条件下,财政收入主要表现为一定量的货币资金。

可以从不同角度理解:

1.企业、事业单位、居民——以税收、公债及其他形式上缴财政的货币资金;

2.政府、财政部门——掌握、不支配的一定数量的货币资金;(实物)

3.目的——满足社会公共需要、实现政府职能的资金来源;

4.过程——收入转移过程(大部分是无偿的);

5.实质——支配使用权的转移(经济利益关系)。

二、财政收入的形式分类

通常,包括税收和其他收入两大类。

(一)税收——国家和财政的主体收入。1998年,多项税收占财政收入的 93.8% 。

(二)其他收入

1.企业收入:1994年税制改革后,此项收入在财政统计中已经消失,但还存在微量。

2.债务收入:1994年财税体制改革以后,不再列入经常收入,债务收支单独核算。

3.其他收入:包括:排污费收入、城市水资源收入、教育费附加收入等单项收入,以及规费收入、事业收入和外事服务收入、国有资产管理收入、罚没收入等。

三、按财政收入来源分类

(一)是以财政收入来源的所有制结构为标准

(二)是以财政收入来源的部门结构为标准

第二节财政收入规模

一、衡量财政收入规模的指标

(一)绝对量指标

(二)相对量指标

二、影响财政收入规模的因素

(一)经济发展水平和生产技术水平——基础性制约。

1.经济发展水平反映一个国家的社会产品的丰富程度和经济效益的高低。

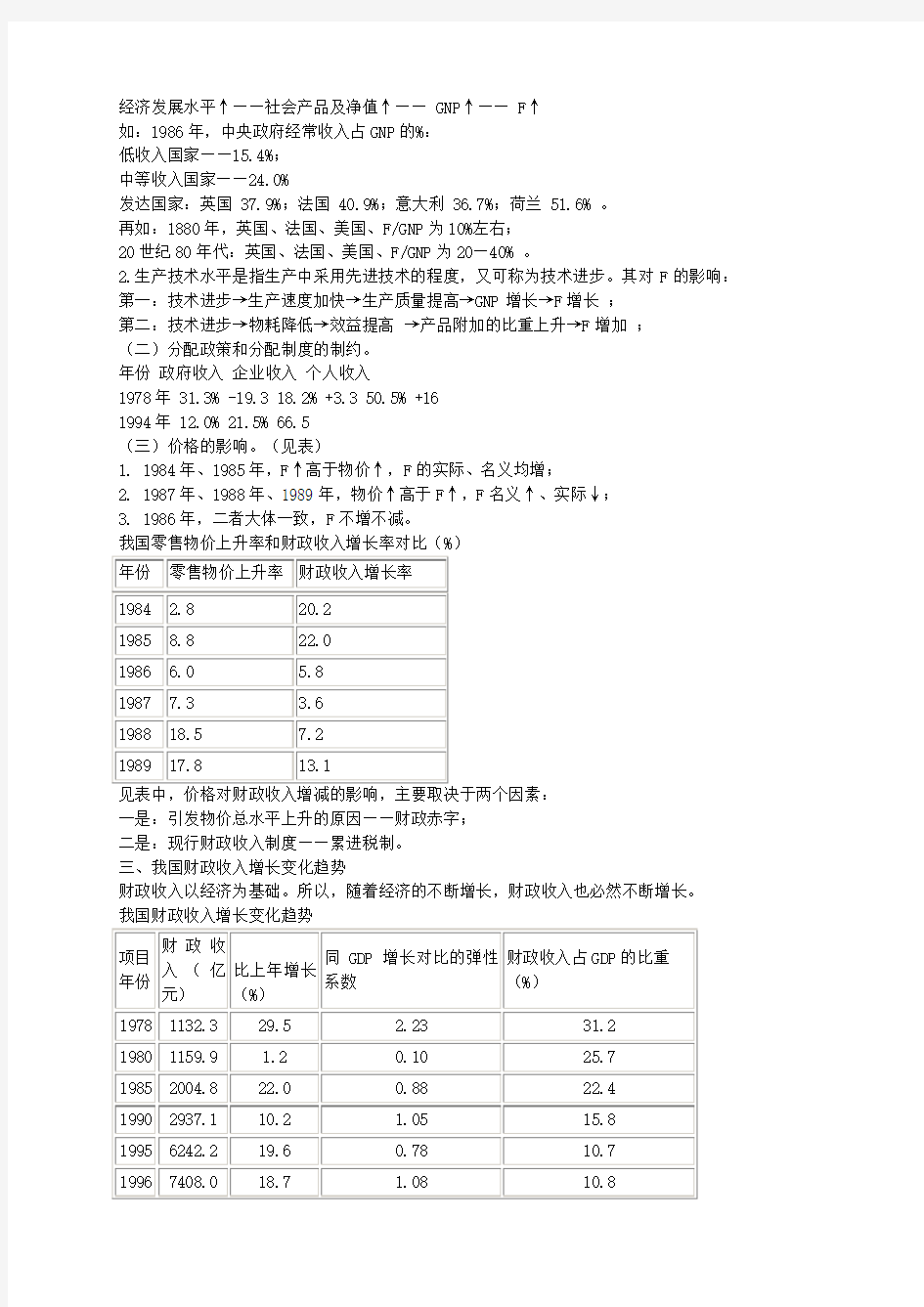

经济发展水平↑——社会产品及净值↑——GNP↑——F↑

如:1986年,中央政府经常收入占GNP的%:

低收入国家——15.4%;

中等收入国家——24.0%

发达国家:英国 37.9%;法国 40.9%;意大利 36.7%;荷兰 51.6% 。

再如:1880年,英国、法国、美国、F/GNP为10%左右;

20世纪80年代:英国、法国、美国、F/GNP为20—40% 。

2.生产技术水平是指生产中采用先进技术的程度,又可称为技术进步。其对F的影响:第一:技术进步→生产速度加快→生产质量提高→GNP增长→F增长;

第二:技术进步→物耗降低→效益提高→产品附加的比重上升→F增加;

(二)分配政策和分配制度的制约。

年份政府收入企业收入个人收入

1978年 31.3% -19.3 18.2% +3.3 50.5% +16

1994年 12.0% 21.5% 66.5

(三)价格的影响。(见表)

1. 1984年、1985年,F↑高于物价↑,F的实际、名义均增;

2. 1987年、1988年、1989年,物价↑高于F↑,F名义↑、实际↓;

3. 1986年,二者大体一致,F不增不减。

我国零售物价上升率和财政收入增长率对比(%)

一是:引发物价总水平上升的原因——财政赤字;

二是:现行财政收入制度——累进税制。

三、我国财政收入增长变化趋势

财政收入以经济为基础。所以,随着经济的不断增长,财政收入也必然不断增长。

我国财政收入增长变化趋势

财政收入:1978年——1132.5亿元

1995年——6242.2亿元↑ 增长4.5倍,平均增长10.56% 。

财政收入:1978年——31.2%

占GDP% 1995年——10.67%↓ 每年降一个多%点。

与国际上比较,我国财政收入占GDP的比重明显偏低,既低于发达国家,也低于发展中国家。1990年,美国为34%,法国为46.3%,英国为41.4%,泰国为21.3%,印度为(87年)20.5%,韩国为(92年)18.5% 。

如果按调整口径计算,1996年,我国财政收入占GDP的比重为17.8%,也低于别的国家。

从以上分析可以看出,存在两个问题:

(1)财政收入增长慢于GDP增长;

(2)财政收入增长慢于财政支出增长;

这种情形导致两种结果:

(1)收不抵支,出现财政赤字,且不断增长;

(2)支出不能满足社会公共需要及政府实现职能的正常需要,预算外资金不断膨胀,财政被肢解,国家资金分散化。

随着近几年来,财政体制的改革深入,税收征管工作的不断加强,财政收入占GDP的比重停止下降且缓慢回升,1998年上升为12.4%,比1995年上升了1.7% 。

第三节财政收入结构

一、财政收入分项目构成

即财政收入形式构成。如表示:

财政收入分项目构成(%)

1993年,利改税第一步,对国有企业征收所得税;

1994年,第二步利改税,工商税分解为:产品、增值、营业、盐税、

1983年,开征能源重点交通建设基金,1994年停征;

1989年,征集预算调节基金;

1994年,开征教育费附加。

二、财政收入所有制构成

财政收入和工业总产值的所有制构成(%)

从表中看出,1978—1995年间国有经济在工业总产值中的比重由77.6%下降为33.9%,而在财政收入中的比重只由87.0%下降为71.1%,集体经济在工业总产值中的比重却仅由22.4%上升为36.6%,在财政收入中的比重却仅由12.6%上升为17.3%;1985—1995年间,个体经济在工业总产值的比重由1.9%上升为6.1%,其他经济成分在工业总产值中的比重由1.2%上升为16.6%,而在财政收入中的比重也仅由0.9%上升为5.5%。出现这种情况的原因主要有三:一是税率高的企业,如烟酒行业等主要是国有企业,自然其上缴比重较大;二是,至今尚未实行完全统一的税制,国有企业税负重(1994年以前);三是集体及个体经济小型企业居多,税收征管难度大。

三、财政收入部门构成

财政收入部门结构分析,在于说明各生产流通部门在提供财政收入中的贡献极其贡献程度。这里的部门有双重含义:一是按传统意义上的部门分类,分为工业、农业、建筑业、交通运输业及服务业等;二是按现代意义上的产业分类,分为第一产业、第二产业和第三产业。

按传统意义上的分类,工农业是国民经济中的两大生产部门,它们创造的国民收入始终占国民收入总额的80%以上,也是提供财政收入的主要部门,直接表现为工业始终是财政收入的支柱。

这类财政收入部门构成情况见表:

从表中看到,农业部门直接提供财政收入的比重是比较低的。但是,农业是国名经济的基础,是其他部门赖以发展的基本条件,没有农业的发展,其他部门的发展及所能提供的财政收入都将受到制

约,从这个意义上说,农业也是财政收入的基础。农业部门提供的财政收入表现为两种形式:一种形式是直接上缴的农(牧)业税。另一种形式是通过工农产品“剪刀差”间接提供财政收入。

四、财政收入价值构成。 C、 V 、M

财政收支审计的概述和法律依据

财政收支审计的概述和法律依据财政收支审计是审计机关依照《宪法》和《审计法》对政府公共财政收支的真实性、合法性和效益性所实施的审计监督。当前我们了解更多的可能是财税审计。下面来看看财政收支审计的详细概述、其涉及的法律依据和财政收支审计的意义。 关于财税审计的相关问题,可以找财税咨询公司进行咨询。 一、财政收支审计的概述 根据我国现行的财政管理体制和审计机关的组织体系,财政收支审计包括本级预算执行审计、下级政府预算执行和决算审计,以及其他财政收支审计。 财政收支审计借以确定各级财政收支是否正确、真实、合规、合法、有效,并对其履行财政、财务管理和监督责任的状况作出评价。 根据《中央预算执行情况审计监督暂行办法》的规定,中央预算执行审计主要对财政部门具体组织中央预算执行情况、国税部门税收征管情况、海关系统关税及进口环节税征管情况、金库办理预算资金收纳和拨付情况、国务院各部门各直属单位预算执行情况、预算外收支以及下级政府预算执行和决算等七个方面进行审计监督。 二、财政收支审计的法律依据

我国《宪法》第九十一条和《审计法》第四条明确规定,审计机关应对本级各部门预算的执行情况和决算,以及预算外资金的管理和使用情况进行审计监督。 《审计法》第十六条规定,审计署在国务院总理领导下,对中央预算执行情况进行审计监督,向国务院总理提出审计结果报告;地方各级审计机关分别在本级政府行政首长和上一级审计机关的领导下,对本级预算执行情况进行审计监督,向本级人民政府和上一级审计机关提出本级审计结果报告。 《审计法》第十七条还规定,国务院和县级以上地方人民政府应当每年向本级人民代表大会常务委员会提出审计机关对预算执行和其他财政收支的审计工作报告。 三、财政收支审计的意义 我国各级审计机关在党中央、国务院和地方各级政府的领导下,认真贯彻党的路线、方针、政策,积极实践,勇于探索,创造性地开展财政审计工作,完善财税政策。对于整顿经济秩序,严肃财经纪律,加强预算管理,深化财税体制改革,保持国民经济持续稳定增长,发挥了重要作用。 我国对国家财政收支实行审计监督的制度,对强化审计监督在国家财政经济工作中的地位,健全和完善政府审计监督机制,提高审计监督工作的层次和水平,树立审计机关权威,推进审计工作走向法制化、制度化和规范化,具有重要的现实意义和深远的历史意义。 有关财税审计,也可以委托财税代理公司进行委托办理。

财政学题库

《财政学》习题库及参考答案 第一章财政概述 二、单项选择题 1. (A )有效率的供给通常需要政府行动,而私人物品则可以通过市场有效率地加以分配” A、公共物品 B、私人物品 C、消费品 D、固定资产 2. 公共物品与私人物品是社会产品中典型的两极。但也有些物品是兼备公共物品与私人物品的特征,因而可称之为(A )。 A、混合物品 B、公共物品 C、私人物品 D、准私人物品 3. (A )是一种经济行为或经济现象,这种经济行为和经济现象的主体是国家或政府。 A、财政 B、税收 C、货币政策 D、国际贸易 4. (D )是公共物品的第一个特征,即一些人享用公共物品带来的利益而不能排除其他一些人同时从公共物品中获得利益。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 5. ( C )是公共物品的第二个特征,即消费者的增加不引起生产成本的增加,即多一个消费者引起的社会边际成本为零,或者说,一定量的公共物品按零边际成本为消费者提供利益或服务。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 三、多项选择题 1. 市场失灵是和市场效率对应的,也就是说,市场在资源配置的某些方面是无效或缺乏效率的。市场失灵主要表现在(ABC )。 A、垄断 B、信息不充分 C、外部效应与公共物品 D、自由竞争 2. 区分或辨别公共物品和私人物品通常应用两个基本标准:(AB )。 A、排他性和非排他性 B、竞争性和非竞争性 C、私人性与非私人性 D、垄断性与非垄断性 3. 政府介入和干预市场的手段或政府的经济作用是( ABCD )。 A、行政手段 B、组织公共生产 C、财政手段 D、法律手段 4. 财政的基本特征(ABC )。 A、阶级性与公共性 B、强制性与无直接偿还性 C、收入与支出的对称性 D、固定性 第二章财政职能 一、单项选择题 1.社会主义市场经济体制下财政的职能包括( C ) A、筹集资金,供给资金,调节经济 B、资源配置,调节经济,发展经济 C、资源配置,收入再分配,经济稳定 D、收入分配,稳定经济,发展经济 2.收入分配的含义通常指对(C )的分配 A、国民总产值 B、国内总产值 C、国民收入 D、社会个人收入 3.财政收入再分配职能主要调节(C )的分配

《财政概论》作业及答案

一、单选题(共15 道试题,共60 分。)V 1. 消费者不购买补贴品仍然可以享受到的财政补贴是(C) A. 企业亏损补贴 B. 财政贴息 C. 明补 D. 暗补 满分:4 分 2. 我国预提所得税的税率是(C) A. 30% B. 33% C. 20% D. 25% 满分:4 分 3. 尚未用债务收入弥补,还有缩减的可能,被称为(A) A. 软赤字 B. 硬赤字 C. 周期性赤字 D. 结构性赤字 满分:4 分 4. (C)是税额占课税对象数额的比重。 A. 纳税人 B. 课税对象 C. 税率 D. 违章处理 满分:4 分 5. 当国债的票面利率低于市场利率时,通常采用的发行方式是(A) A. 折价发行 B. 平价发行 C. 溢价发行 D. 定价发行 满分:4 分 6. 财政分配的主体是(D) A. 个人 B. 家庭 C. 企业 D. 政府 满分:4 分 7. 疾病预防与控制属于下列产品中的(A) A. 纯公共产品 B. 准公共产品 C. 私人产品 D. 准私人产品 满分:4 分 8. 已经用债务收入弥补以后仍然存在的赤字被称为(B)

B. 硬赤字 C. 周期性赤字 D. 结构性赤字 满分:4 分 9. 一国政府取得国债收入的凭据是(C) A. 所有权 B. 使用权 C. 国家信用 D. 政治权利 满分:4 分 10. 凭借国家信用取得的财政收入是(B) A. 税收收入 B. 公债收入 C. 国有资产收益 D. 收费收入 满分:4 分 11. 财政的产生是以(A)为前提的。 A. 国家的产生 B. 私有制的产生 C. 阶级的产生 D. 公有制的产生 满分:4 分 12. 我国增值税的征收率是(B) A. 13% B. 3% C. 17% D. 0% 满分:4 分 13. 下列项目属于准公共产品的是(C) A. 公共卫生 B. 国防 C. 教育 D. 食品 满分:4 分 14. 当国债的票面利率高于市场利率时,通常采用的发行方式是(C) A. 折价发行 B. 平价发行 C. 溢价发行 D. 定价发行 满分:4 分 15. 国家取得税收收入凭借的是(D) A. 所有权 B. 使用权

财政学作业3和4答案

2011年5月财政学作业(3、4)答案 第一章财政概述 一、单项选择题 1. ()有效率的供给通常需要政府行动,而私人物品则可以通过市场有效率地加以分配” A、公共物品 B、私人物品 C、消费品 D、固定资产 2. 公共物品与私人物品是社会产品中典型的两极。但也有些物品是兼备公共物品与私人物品的特征,因而可称之为()。 A、混合物品 B、公共物品 C、私人物品 D、准私人物品 3. ()是一种经济行为或经济现象,这种经济行为和经济现象的主体是国家或政府。 A、财政 B、税收 C、货币政策 D、国际贸易 4. ()是公共物品的第一个特征,即一些人享用公共物品带来的利益而不能排除其他一些人同时从公共物品中获得利益。 A、竞争性 B、排他性 C、非竞争性 D、非排他性

5. ( )是公共物品的第二个特征,即消费者的增加不引起生产成本的增加,即多一个消费者引起的社会边际成本为零,或者说,一定量的公共物品按零边际成本为消费者提供利益或服务。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 二、多项选择题 1. 市场失灵是和市场效率对应的,也就是说,市场在资源配置的某些方面是无效或缺乏效率的。市场失灵主要表现在()。 A、垄断 B、信息不充分 C、外部效应与公共物品 D、自由竞争 2. 区分或辨别公共物品和私人物品通常应用两个基本标准:()。 A、排他性和非排他性 B、竞争性和非竞争性 C、私人性与非私人性 D、垄断性与非垄断性 3. 政府介入和干预市场的手段或政府的经济作用是()。 A、行政手段 B、组织公共生产 C、

财政手段D、法律手段 第二章财政职能 一、单项选择题 1、交换效率的含义是: A、在给定资源和技术的条件下,产出最大化的资源配置状态。 B、在给定的产出水平条件下,产品结构能使消费者满意程度最大化的资源配置状态。 C、在给定的产品结构条件下,当某个消费者的效用给定时其他消费者效用达到最大化的资源配置状态。 D、产出水平最大化且消费者满意程度最大化的资源配置状态。 2、产品组合效率要求满足()条件。 A、每一产品的资源边际技术替代率相等 B、每一消费者的边际替代率相等 C、消费者的边际替代率等于产品的边际转换率 D、资源的边际技术替代率等于产品的边际转换率 3、生产效率的含义是:

财政学教案 讲义第六章 购买性支出

第六章购买性支出 6.1行政支出 6.2国防支出 6.3文教科卫支出 6.4农业支出 6.5基础设施与基础产业支出 6.1行政支出 6.1.1行政支出的概念与特点 (1)行政支出的概念 所谓“行政支出”,是财政提供的用于行政机关、司法机关和外事机构在行使其特定职能时所需要的各项支出。行政支出是财政支出中重要的经常性支出项目。 (2)行政支出的特点 行政支出,一般表现以下几个特点: 公共性:行政管理是面向全社会的公共服务,所以具有公共性。 消耗性:行政支出不产生直接的经济效益,通常只产生一定的间接经济效益,所以将其归结为一种消耗性支出。 稳定性:政府职责的稳定性和政府机关设置的稳定性决定了行政支出应当具有相对的稳定性。 6.2.2行政支出的内容:我国的行政支出主要包括如下三个部分: (1)行政经费:立法机关、党政机关经费支出 民主党派、人民团体经费支出 (2)公检法支出:公安、安全支出、司法、检察支出、人民武装警察支出 1983年国家改革军队体制,将担任内卫、守护任务的地方部队从军队中划 出,移交公安部门,同公安部门原来实行义务兵役制的武装、边防、消防 三个警种统一组建成中国人民武装警察部队,1983年4月5日正式成立, 其任务是维护国家主权和尊严,维护社会治安,保卫党政领导机关、重要 目标和人民生命财产的安全。经费列入行政管理费。 (3)外交支出:驻外机构经费、国家公务人员出国访问经费、外国代表团招待费、 应缴国际组织会费、对外捐赠支出等 6.1.3行政支出的增长 从世界范围看,行政管理费的绝对数是上升的,相对数是严格控制的,虽呈波动上升趋势,但变化却较小。一般来讲,市场经济国家行政管理费相对数是较低的,这与其“小政府,大服务”的传统信念相一致。中国目前此比例仍过高,今后还应降低。 6.1.4 行政支出增长的影响因素 外在因素(1)财政收支水平(2)经济发展水平(3)物价指数水平 内在因素(1)政府机构膨胀(2)财政秩序紊乱(3)预算约束软化 (4)政府部门运作效率低下 6.1.5行政支出的管理及改革

财政支出的概述

第二章财政支出的概述 本章重点: 1。财政支出的组成 2。财政支出的四种分类 3。财政支出的三条原则 第一节财政支出的含义与组成 本节主要内容: 财政支出的含义 1.财政支出的含义 财政支出是各级政府在财政年度内的支出总和(不包括政府间的转移支出,以避免重复计算)。 财政支出的内容是由法律、法规确定的。 财政支出是由“社会公共需要”决定的,收入是按照支出的需要来组织的。财政收入大于财政支出,出现财政盈余;财政支出大于财政收入,出现财政赤字。 2.财政支出的范围 根据我国的法律法规体系,我国的财政支出由公共预算支出和预算外资金支出组成。 注意:预算外资金也是财政性资金,是公共部门按照法律法规收取或者提取的收入。公共部门来源于预算外收入安排的支出也是财政支出。 3.我国的财政年度 采用自然年度,即从当年的1月1日起至12月31日止。 有些国家采用跨年历制,例如美国。 4.公共部门及其类型 (1)履行政府职能的单位也是财政会计中的核算单位,称之为公共部门。 (2)公共部门有两种类型:一类是政府的职能机构,或称行政部门(单位),另一类是事业单位。

【例题·单选题】我国财政年度的起止时间是()。 A.1月1日至当年l2月31日 B.4月1日至次年3月31日 C.7月1日至次年6月30日 D.10月1日至次年9月30日 答案:A 解析:我国的财政年度采用自然年度,即从当年的1月1日起至12月止。 【例题·单选题】财政支出的内容是由( )决定的。 A.法律法规 B.财政收入 C.国民经济 D.经济活动 答案:A 解析:财政的内容是由法律、法规确定的。 二、财政支出的组成 财政支出的内容组成: (1)行政事业单位的经常支出。是指中央政府或者地方政府为公共部门的日常活动所安排的支出。 (2)国家投资性支出。是指中央政府或者地方政府为公共部门的固定资产安排的投资。 (3)财政补贴。是指中央政府或地方政府对公共部门或者市场机制主体(单位)的补助支出,在我国,包括三方面的内容。一是政府对国有企业的计划亏损补助,二是价格补贴,三是政府支援农业生产的支出。 (4)社会保障支出。这包括社会保险、社会救济、社会优抚等支出。 (5)政府债务的还本付息支出。 【例题·单选题】在我国,财政补贴包括的内容有() A.政府对国有企业的亏损补贴 B.价格补贴

财政支出概述

第四章财政支出概述 案例1 中国历史上的“量入为出”和“量出为入”财政原则 一、本案例服务的教学内容 在第四章第一节,我们分析了财政支出原则,并提到了两个看似矛盾的概念:“量入为出”和“量出为入”,虽然“量入为出”原则长期以来一直是主要的财政支出原则,但实际上“量出为入”原则在历史上也曾出现过,并对当时的财政的平稳运行起了一定的积极作用。本案例将介绍我国历史上的这两种财政支出原则。 二、案例内容 (一)夏、商、周三代的“量入为出,多有结余”的财政原则 夏,商、周,史称三代,是中国历史上的奴隶制社会时期(主要包括夏、商、西周,东周为奴隶制向封建制过渡的时期),在经济上以农业为主要生产部门,土地的产出是国家财政的主要收入,国家财政状况几乎完全依赖并取决于农业生产状况。然而,三代奴隶制时期,生产工具简陋落后,生产力水平极为低下,季节转换,气候变化和自然灾害都对农业收成的丰歉有严重影响。因此,三代时期的国家财政分配只能在可能取得收入的基础上来安排支出,即根据收入的数量来确定支出的规模,这就是中国历史上最早的“制国用,量入以为出”的财政原则,据此达到以收抵支,收支平衡的目的。但是,三代的财政收支平衡,又不是简单的平衡,而是要求多有结余。其原因在于早期农业社会对自然灾害缺乏抵御能力,农业生产靠天吃饭,不可能年年风调雨顺,五谷丰登。如果没有足够的结余,势必造成国家的社会经济危机。在周代,财政遵循多有结余原则,即“三年耕,必有一年之余,八年耕,必有三年之余”。按“耕三余一”来制定财政支出总额。如果“国无九年之蓄,曰不足,无六年之蓄,曰急,无三年之蓄,曰国非其国也”。由此可见,三代时期“量入为出,多有结余”的重要地位。同时,周代还有专项储备,以待急用,即“凡邦国之贡,以待吊用,凡万民之贡,以充府库”,是为

第三章--财政收入(财政学)教学提纲

第三章财政收入 第一节概述 一、涵义 1、概念 政府为满足支出的需要,依据法律规定的权力或经济对等原则,通过国家财政集中的一切货币收入。 两层意思: 其一,公共资金 分为:a、广义的财政收入——政府的一切收入。 b、狭义的财政收入——政府在一个财政年度内的各项定期收入。 其二,活动:政府组织财政收入、筹集财政资金。 2、作用 第一,公共财政的基础环节。 第二,政府理财的重要活动。 第三,宏观调控的主要工具。 第四,对经济主体影响重大。 二、分类 (一)按取得收入的具体方式分——财政收入的形式 1、税收收入 政府以社会服务者的身份,凭借其权力,按照法律规定的标准,参与国民收入分配而无偿取得的财政收入。 财政收入的主要形式 2、债务收入 也称公债或国债收入,是政府以债务人的身份,通过信用方式有偿取得的财政收入。 方式:发行债券、直接借款 财政收入的特殊形式—— 与税收比: 与私债比: 3、非税收入 除税收收入、债务收入以外的财政收入,主要包括公共收费、罚没收入、国有资产收益和其他非税收入等。 (二)按收入稳定程度分 1、经常性收入 在财政年度可稳定获得的收入,包括税收、公共收费等; 2、临时性收入 在财政年度不稳定的收入,如公债收入和捐赠收入等。 (三)按收入来源分 所有制 按企业的 产业与部门 好处:体现不同经济主体对财政收入的贡献程度,有助于寻求增加财政收入的最佳途径。(四)按收入征收的政府级别分 中央财政收入 省(直辖市、自治区)财政收入 市(地级市)财政收入 地方财政收入县财政收入 乡镇财政收入

好处: 有利于分清各级政府的财权与事权; 有助于了解各级政府的经济实力和宏观调控能力。 (五)按收入管理方法分 1、预算(内)收入 纳入国家预算管理的财政收入,如税收收入等,是国家的主导财力。 2、预算外收入 未纳入国家预算管理的财政收入。 按国家1996年颁布的《国务院关于加强预算外资金管理的决定》规定,预算外资金,是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规和具有法律效力的规章而收取、提取和安排使用的未纳入国家预算管理的各种财政性资金。是国家财力的补充。 3、制度外收入 又称非预算收入,预算外收入之外的乱收费、乱罚款和乱摊派所形成的收入。 三、财政收入规模 1、概念 一定时期内政府通过财政集中的一切财政资金量。 2、判断最优财政收入规模的标准: (1)最小化的财政收入规模 (2)最能体现现有财政收入分配制度要求的财政收入规模 (3)与实现“以支定收”与“以收定支”财政分配原则相适应的财政收入规模 (4)实现社会投资、社会资源利用效率、社会福利等最大化目标,正确处理公共部门经济与私人部门经济关系,并处于经济社会均衡状态下的财政收入规模。 3、财政收入规模的衡量 A、衡量财政收入规模的指标 财政收入绝对规模:一定时期内政府各种财政收入的总量,主要反映政府的财力大小。 财政收入相对规模:一定时期内政府的财政收入占GDP(或国民收入)的比重,主要反映政府集中财力的能力。 B、财政收入规模的合理界限 (1)最高限: 财政收入规模增长< 国民收入增长量 (2)最低限: 财政收入数量>上年财政收入数量 4、影响财政收入规模的因素 (1)剩余产品率 经济发展水平 生产技术水平 (2)财政集中度 生产资料所有制形式国有企业——高 非国有企业——低 政府职能大——高 小——低 ●经济管理体制模式计划体制——高 市场体制——低 ?政府分配政策与制度 (3)价格因素

财政学第一单元 概要 试题

Chapter 1 Problems and Solutions 1.The United States Treasury borrows money on behalf of the federal government all the time. One type of government borrowing, called a Treasury bill, promises a fixed payment at some number of months in the future. The Treasury receives less for a promise to make a payment of $100 in six months than it does for a promise to make a payment of $100 in three months. Why? Explain how this arrangement illustrates the core principle that time has value. Answer: Since time has value, a promise to make a payment of $100 three months from now is worth less than $100 today. 2.Describe the links between the five components of the financial system and the five core principles of money and banking. Answer: a.Money economizes on the need to obtain information. Sellers don’t need to know who buyers are. b.Financial instruments promise payment that may or may not be made in the future. Pricing them uses the first two core principles: time has value and risk requires compensations. c.Financial markets are where financial instruments are bought and sol d. They provide information, and they set prices. Core principles #3 and #4 come into play. d.Financial institutions collect and process information. They are based on then fact that information is the basis for decisions. e.Central banks are engaged in stabilizing the economy and averting financial crisis; their behavior is based on the core principle that stability improves welfare. 3.Socialists argue that, to reduce the power exerted by the owners of capital, the state should control the allocation of resources. Thus, in a socialist system, the state allocates investment resources. In a market-based capitalist system, financial markets do that job. Which approach do you think works better, and why? Relate your answer to the core principle that markets set prices and allocate resources. Answer: Markets allocate use the price system to allocate resources to their most efficient uses. Markets aggregate information from a multitude of sources. Command economies do not aggregate information as well, and do not allocate resources as efficiently. 4.Most investment advisers tell their clients to purchase shares in one or more mutual funds rather than to buy individual stocks. They argue that this practice reduces risk. Explain why.

财政学教案——财政职能

第二章财政职能 一个拥有主权的政府的崇高意图或目的便是最大可能地增进人的幸福。 ——奥斯汀 〖教学目的与要求〗 通过本章的学习,要求学生明确公共需要的特征及公共物品和私人物品、混合物品的区别,重点掌握财政各个职能的含义、存在的客观必要性及其主要内容,并且要把握本章的分析思路。 〖考核要点〗 公共需要的特征; 公共物品与私人物品; 市场失灵与市场缺陷; 现代政府在经济中的作用; 资源配置职能的必要性和内容; 收入分配职能的必要性和内容; 经济稳定职能的财政措施。 〖课时分配〗6课时 〖教学内容〗 上一章主要讲解了财政的种种现象以及与国家、经济的关系。本章重点是讲解财政的三大职能问题,同学们应重点掌握。 第一节政府与市场 一、公共需要与私人需要 (一)公共需要与私人需要 (二)公共需要的特征 1.社会集合性 2.共同享用性 3.外部性 4.非市场竞争性和非营利性 5.客观性和历史性 6.层次性 二、公共物品与私人物品 (一)公共物品和私人物品 (二)混合物品 三、市场失灵与市场缺陷 (一)公共物品 (二)外部效应 (三)自然垄断 (四)信息不充分 (五)收入分配不公 (六)失业、通货膨胀和经济波动 四、现代政府职能 (一)政治统治职能 (二)社会管理职能 (三)经济与发展职能 第二节资源配置职能 一、资源配置职能的含义

(一)经济学意义上的资源: 1.人力资源——劳动者; 自然资源:土地、矿产、森林…… 2.非人力资源 人造资源:厂房、机器设备、农田水利设施…… (二)资源配置——合理、有效地使用有限资源 (三)资源配置方式 1.市场配置——需求制约价格,价格引导投资; 2.政府配置——财政收支活动;财政政策、税收政策等。 其中,安排支出——直接配置; 财政税收政策——间接配置。 二、资源配置职能的客观必然性。 1.社会公共需要的客观存在,需要财政配置资源——满足其需求; 2.弥补市场缺陷——盲目性——财政税收政策引导、制约。 三、资源配置职能的主要内容。 1.在政府部门与非政府部门之间配置; (比例) F/GDP F/V+M 2.在政府部门内部合理分配资源; 社会公共需求的内部结构——财政收支结构——各种比例(支出) 3.在不同地区之间配置资源;(调节) 财政补贴、财政投资、税收及财政政策,调节资源在各地区之间的流向。 4.调节资源在各产业部门之间的配置,即在竞争与非竞争的产业部门之间调节。 第三节收入分配职能 一、收入分配职能的含义 财政的收入分配职能是指政府的财政收支活动对社会成员的收入在总收入中所占分额的影响。其目的,是要将社会成员的收入差距控制在社会可以接受的限度内,以实现社会公平的要求。 二、收入分配职能的客观必要性 1. 市场分配机制——以生产要素投入的数量决定。 要素投入与要素收入相对称,是市场经济运行的内在要求和分配规则。而在现实生活中,人们的劳动能力、财产占有量、就业机会、竞争环境、条件均存在差异,从而导致收入多寡悬殊。 其结果导致:(1)挫伤劳动积极性; (2)生产效率下降; (3)社会不稳、动荡不安。 2. 政府分配机制——矫正市场分配机制缺陷、调节分配关系、稳定社会秩序。 三、收入分配职能的主要内容 1. 调节部门及产业之间的收入分配 2. 调节企业之间的收入分配 3. 调节地区之间的收入分配 4. 调节个人之间的收入分配 四、实现收入分配职能的主要途径 资源税:自然条件、地理条件等形成的级差收入 1.税收差别税率:不同行业的盈利水平 个人所得税、财产税、遗产税——个人收入 中央——地方 对地区

财政学教案——财政支出内容

第四章财政支出内容 国家可以通过任何法律,甚或进行单独行动,只要它的最终结果可以增进人类幸福之和,就不失为正当的。 ——杰文思老有所终,壮有所用,幼有所长,鳏寡孤独废疾者皆有所养。 ——《礼记》手上有点钱的人认为爱是世界上最重要的东西,而穷人则明白世界上最重要的是金钱。 ——布伦南·G 〖教学目的与要求〗 通过本章的学习,要求学生了解市场经济条件下财政支出的主要内容,包括公共消费支出、投资支出、财政补贴、社会保障支出和税收支出;理解和掌握加强支出管理的意义和办法;能够根据经济发展的不同阶段,分析一国准公共需要的主要项目和财政支出的重点。 〖考核要点〗 我国公共消费支出的范围; 我国政府投资的范围和重点; 财政补贴的功能; 完善我国社会保障体系的途径; 对税收支出的预算控制。 〖课时分配〗4课时 〖教学内容〗 财政支出究竟包括哪些具体内容?这时第四章重点要讲述的问题。 第一节公共消费性支出 一、公共消费性支出的含义与性质 二、公共消费性支出的主要内容 (一)行政管理支出:行政管理支出、外交支出、公安支出、司法检察支出、国家安全支出等;(二)国防支出:国防、国防科研、民兵建设、其他; (三)文教、科卫、事业费:文化、出版、文物、体育、卫生、计划生育、地震、海洋、通讯、广播等; 三、公共消费性支出的管理 (一)逐步规范公共消费支出的范围 (二)推行定员定额管理,改进预算分配办法 (三)改进财务管理办法 第二节投资性支出 一、投资性支出的含义和性质 二、政府投资的特点和范围 (一)政府投资的特点 (二)政府投资的范围:公益性、基础性、竞争性; 三、政府投资的重点 (一)公用事业:电讯、自来水、供电、工交等; (二)基础产业:农业、能源、交通、邮电通讯等; (三)新兴产业:遗传、航天、电子信息等。 (四)政策性金融机构 第三节社会保障支出 一、社会保障制度的含义和内容 (一)社会保障制度的含义

财政学选择题

财政学选择题 第一章财政概述 一、单项选择题 1. ( A )有效率的供给通常需要政府行动,而私人物品则可以通过市场有效率地加以分配” A、公共物品 B、私人物品 C、消费品 D、固定资产 2. 公共物品与私人物品是社会产品中典型的两极。但也有些物品是兼备公共物品与私人物品的特征,因而可称之为(A )。 A、混合物品 B、公共物品 C、私人物品 D、准私人物品 3. (A)是一种经济行为或经济现象,这种经济行为和经济现象的主体是国家或政府。 A、财政 B、税收 C、货币政策 D、国际贸易 4. (D )是公共物品的第一个特征,即一些人享用公共物品带来的利益而不能排除其他一些人同时从公共物品中获得利益。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 5. (C )是公共物品的第二个特征,即消费者的增加不引起生产成本的增加,即多一个消费者引起的社会边际成本为零,或者说,一定量的公共物品按零边际成本为消费者提供利益或服务。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 二、多项选择题 1. 市场失灵是和市场效率对应的,也就是说,市场在资源配置的某些方面是无效或缺乏效率的。市场失灵主要表现在(ABC )。 A、垄断 B、信息不充分 C、外部效应与公共物品 D、自由竞争 2. 区分或辨别公共物品和私人物品通常应用两个基本标准:(AB )。 A、排他性和非排他性 B、竞争性和非竞争性 C、私人性与非私人性 D、垄断性与非垄断性 3. 政府介入和干预市场的手段或政府的经济作用是( ABC )。 A、行政手段 B、组织公共生产 C、财政手段 D、法律手段 4. 财政的基本特征(ABC )。 A、阶级性与公共性 B、强制性与无直接偿还性 C、收入与支出的对称性 D、固定性 第二章财政职能 一、单项选择题 1.社会主义市场经济体制下财政的职能包括(C ) A、筹集资金,供给资金,调节经济 B、资源配置,调节经济,发展经济 C、资源配置,收入再分配,经济稳定 D、收入分配,稳定经济,发展经济 2.收入分配的含义通常指对( C )的分配 A、国民总产值 B、国内总产值 C、国民收入 D、社会个人收入 3.财政收入再分配职能主要调节(C )的分配 、集体收入与国家收入B 、国民收入与个人收入A. C、企业利润与个人收入 D、国家收入与个人收入

《财政学概论》教案_4

《财政学概论》就是财政学专业得专业基础课,也就是财经类各专业得核心课程之一。主要阐述财政得基本理论、基本知识,同时吸收财政科学研究得最新成果,反映财税改革得最新政策与实践.该课程得重点教学内容就是财政职能、财政收入、财政支出、财政体制、财政政策、财政管理.通过该课程得教学,使学生能够在了解财政基础知识与基本理论得基础上,熟练应用财政基本知识,分析归纳有关实际财经问题,为学习后续课程打下坚实得基础。 《财政学概论》教案 前言 一、为什么要学习财政学? 1、增加知识、了解社会;(财政学与生活息息相关)?(1)知识时代;?(2)作为社会人;?(3)走出认识误区——知识实用主义; 2、财政类专业得专业基础课。 3、树立宏观思维观念。 二、如何学习。 1、勤于思考; 2、善于观察;? 3、自觉接受;? 4、灵活方法; 第一章财政与财政学 因天下之力,以生天下之财,取天下之财,以供天下之用。 ——王安石 〖教学目得与要求〗 通过本章得学习,使学生认识种种财政现象,对财政得产生、发展有清晰得了解,明确财政与国家得关系,掌握财政得构成要素、一般概念与特征,并通过现象把握财政得本质,同时,掌握科学得学习与研究方法,为学好财政得基本理论与财政管理得基本技能奠定良好得基础。?〖考核要点〗?财政得概念; 财政要素与特征;?财政就是国家配置资源得重要方式;?财政就是国家调控经济及干预社会生活得经济手段;?财政与国家得关系; 财政与经济得关系. 〖课时分配〗5课时 〖教学内容〗 第一节财政得概念 一、现实生活中得种种财政现象?(一)财政就在我们身边; (二)财政就是一个涉及到社会生活各个领域得复杂得经济分配活动 二、财政得产生?(一)剩余产品得出现为财政产生奠定了物质基础?(二)社会公共需要得形成与发展就是财政产生得重要条件?(三)国家得产生就是财政形成得必要前提与根本标志?三、财政得发展 (一)奴隶制国家财政 (二)封建制国家财政 (三)资本主义国家财政 (四)社会主义国家财政 四、财政得定义 财政就是为了满足社会公共需要,以国家为主体对一部分社会产品得集中性分配。 第二节财政要素与特征 一、财政分配得构成要素; (一)分配主体—-国家。国家就是社会得正式代表,其她任何组织都无权代表社会?(二)分配客体-- 一部分社会产品; M (三)财政分配得目得—-满足社会公共需要 (四)分配形式——力役、实物、货币 二、财政分配得特征?(一)国家主体性?(二)强制性?(三)无偿性?(四)社会集中性 第三节财政与国家 一、财政就是国家存在及实现其职能得经济基础 二、财政就是国家配置资源得重要方式 三、财政就是国家调控经济及干预社会生活得经济手段 (一)国家利用财政作用于经济基础 支出、公债、补贴?(二)国家利用财政调节社会生活得其她方面:(1)税收;(2)支出(转移支付) 第四节财政与经济 一、经济决定财政 (1)经济决定财政分配得对象-社会产品-收入

第五章-财政收入概述

第五章财政收入概述 赋税是政府机器的经济基础,而不是其他任何东西。 ——马克思一、财政收入分类 (一)财政收入的含义 1、财政收入的含义 ?财政收入是政府为满足社会公共需要,依据政治权力和经济权利,主要从企事业单位和居民个人手中取得的由政府支配的一定量的社会 产品价值。 2、财政收入的原则 ?(1)发展经济,广开财源原则 ?(2)兼顾三者和两级利益原则 ?(3)“合理负担”原则 (二)财政收入分类 1、财政收入分类的依据 ?一是要与财政收入的性质相吻合,二是要同各国实际相适应。 2、财政收入的分类标准 ?(1)按财政收入形式:税收、国有资产收益、债务收入、其他收入?(2)按财政收入来源:以所有制结构和部门结构为标准 ?(3)按财政资金的管理方式:预算内与预算外 (三)预算外资金 1、预算外资金的含义 ?即国家机关、事业单位和社会团体为履行或代行政府职能,按照国家法律、法规和有法律效力的规章制度,收取、提取和安排使用的各种财政资金。 ?(1)属于国家财政资金的范畴。 ?(2)按国家法律、法规和财政制度的规定设置。 ?(3)政府预算必要的补充,收入有规定的来源,支出有指定的用途,不能违反国家统一规定。 ?(4)一种特殊形态的财政资金,纳入预算管理,接受监督。 2、预算外资金性质

?(1)法定性 ?(2)专用性 ?(3)分散性与繁杂性 3、预算外资金的作用 ?(1)可保证某些专项事业的需要 ?(2)有利于加快事业的发展 ?(3)有利于调动理财的积极性 4、我国预算外资金的形成与发展 ?(1)我国预算外资金的发展历程 ?①国民经济恢复时期 ?②“一五”时期和“大跃进”时期 ?③“二五”时期 ?④“文化大革命”时期 ?⑤从改革开放起步到企业会计制度改革 ?⑥企业会计制度改革实施至今 ?(2)经济体制改革以来,预算外资金快速增长的原因 (四)税费体制分析及税费改革 1、税费体制分析 (1)税收、收费形式必然性的理论基础 (2)税收和收费的区别 (3)各国规范化的收费的类型 ?①规费:国家机关为居民和团体提供特殊服务和实施行政管理所收取的手续费和工本费。 ?②使用费:为交换公共部门所提供特殊商品和服务而进行的支付。凡是公共部门可以通过市场提供的商品和服务就可以采用收费形式。 2、我国的税费改革 (1)税费改革的概念 ?即将可以以税收形式取得收入的“收费”改为税收,取消各项不合理的收费,规范合理收费的改革。

财政学教案——财政平衡

第十二章财政平衡 〖教学目的与要求〗 通过本章教学,就是要使学生在了解财政平衡一般原理的基础上,进一步理解和明确财政平衡与社会总供求之间的相互关系,从而树立应有的宏观经济观念,并了解和掌握财政赤字的概念、弥补方式及其对宏观经济的影响。 〖考核要点〗 财政平衡; 财政平衡与社会总供求平衡; 财政赤字及类型; 弥补财政赤字的方式; 财政赤字对经济的影响。 〖课时分配〗4课时 〖教学内容〗 财政收入和财政支出前面都已分别讲述过,那么,二者之间的关系是本章重点要讲解的内容。 第一节财政平衡概述 一、财政平衡的含义 收入→ 支出 = 结余赤字 ↓ ↓ 收支 物资购买力∨∨ —————支收 货币表示 二、财政平衡的两种计算口径 1.赤字(结余) = (经常收入+债务收入)—(经常支出+债务支出) 2.赤字(结余) = 经常收入—经常支出 三、财政平衡的科学理解 1.相对性; 2.动态性; 3.结构性; 4.真实性; 5.层次性;(分级) 第二节财政平衡与社会总供给 一、社会总供给与社会总需求 (一)定义 社会总供给是指一定时期内全社会提供的进入市场可供购买的上品字(包括劳务)的价值总额或总量。社会总需求是指一定时期内全社会由货币支付嫩里的购买力总额。 (二)内容 主要包括总量平衡和结构平衡 二、财政平衡与社会供求平衡 (一)财政平衡与社会总供求的总量平衡 (二)财政平衡与社会总供求的结构平衡 (三)财政平衡是社会总供求平衡的调节手段 第三节财政赤字

一、财政赤字的含义 当年政府财政支出大于收入的差额即为财政赤字。 二、财政赤字的类型 (一)预算赤字与赤字预算 (二)公开赤字与隐蔽赤字 (三)周期性赤字与结构性赤字 (四)中央赤字与地方赤字 (五)硬赤字与软赤字 三、财政赤字对经济的影响 (一)财政赤字对经济发展的积极作用 (二)长期赤字财政政策的危害 四、弥补财政赤字的方式 (一)财政发行; (二)财政透支; (三)动用上年或历年结余; (四)发行公债。

第三章财政支出概述

第三章财政支出概述 一、基本概念 1.公共定价2.瓦格纳法则3.公共定价法4.财政支出效益 5.二部定价法6.负荷定价法7.最低费用选择法8.成本——效益分析法 二、填空题 1.公共定价实际上包括两个方面:一是__________,二是管制定价或价格管制。 2.二部定价方法是由两种要素构成的定价体系:一是与使用量无关的按月或按年支付的“基本费”;二是按使用量支付的“__________ ”。 3.政府的购买性支出与转移性支出,最大的差异在于。 4.根据发达国家的经验,在市场经济发展初期,政府的公共支出主要以支出为主,而到市场经济的成熟期,则多以处理社会矛盾的转移支出为主。 5.用以表明GDP每增加一个单位的同时财政支出增加多少的财政支出发展变化指标是。 6.经常影响财政支出规模的宏观因素有经济性因素、和社会性因素等方面。7.我国依据国家职能的分别,将财政支出区分为经济建设费、、国防费、行政管理费和其他支出五大类。 8.我国目前主要使用的财政支出统计方法是按分类的。 9.财政支出规模通常表现为财政支出的总量,表现财政支出总量可以是支出数量的,也可以是财政支出占国民收入的。 三、判断题 1.财政支出根据经济性质分类可以分为补偿性支出、积累性支出和消费性支出。()2.根据财政支出所产生收益的时间可把财政支出分为经常性支出和资本性支出。()3.转移性支出对于社会的生产和就业有直接的影响。() 4.与财政收入相比,财政支出更能全面而准确地反映财政对宏观经济运行的调控能力。() 5.负荷定价法在需求处于最高峰时,收费最低;而处于最低谷时,收费最高。()6.正确处理收入差距与效率的关系,公平不等于平均。() 7.政府的公共财政支出对市场经济没有任何影响。() 8.在公共支出中,政府应主要加强对债务利息支出的有效控制。() 9.一个社会的文明与进步,主要体现在私人支出的增加上。() 10.政府的公共支出,可以介入市场有效领域中。() 11.国债还本付息支出是一项经常性支出。() 12.瓦格纳法则可以简单表述为:随着人均收入的提高,财政支出占GDP的比重也随之相应提高。() 13.根据马斯格雷夫和罗斯托的经济发展阶段论,经济达到成熟阶段后,财政支出增长应当放缓,并逐渐慢于GDP的增长。() 14.社会文教费包括用于文化、教育、科学、卫生、出版、通信、广播、文物、体育、地震、海洋、计划生育等方面的经费、研究费和补助费等。()

财政学期末考试复习重点

财政学 第一章财政学对象 财政的本义:财政是指国家的一个经济部门,及财政部门他是国家的一个综合性经济部门通过他的收支活动筹集经费资金以保证国家职能的实现财政的本质财政的本质是以国家为主体的分配关系 1.财政运行的主要特征:1.阶级性与公共性2.强制性与非直接偿还性3.收入与支出的对称性(或平衡性) 2.财政职能: (1)资源配置职能:1.在明确社会主义市场经济中政府经济职能的前提下,确定社会公共需要的基本范围,确定财政收支占GDP的合理比率,以实现资源配置总体效率。2.优化财政支出结构,保证重点支出,压缩一般支出,提高资源配置的结构效率。3.合理安排政府投资的规模和结构,保证国家重点建设。4.通过政府投资、税收政策和财政补贴等手段,带动和促进民间投资、吸引外资和对外贸易,提高经济增长率。5.提高财政资源配置本身的效率。 (2)收入分配职能:1.划清市场分配和财政分配的界限和范围,避免政府职能的“越位”和“缺位”2.规范工资制度3.加强税收调节 (3)经济稳定与发展职能 3.市场失灵:外部性效应指某个经济主体在市场活动中没有得到补偿的额外成本和额外收益。即外部效应有可以区分为正外部效应和负外部效应。当出现正外部效应时,生产者的成本大于收益,出现利益外溢,得不到应有的效益补偿;当出现负外部效应时,生产者的成本小于收益(收益大于成本)时,受损者得不到损失补偿。由于外部效应的存在,市场竞争就不可能形成理想的效率配置。 4.财政学两个基础概念: (1)公共物品 1、公共物品含义:由国家机关和政府部门——公共部门提供用来满足社会公共需要的商品和服务称为公共物品。 2、区分公共物品和私人物品两个标准:(1)排他性和非排他性(2)竞争性和非竞争性 3、免费搭车:免费享用公共物品的利益 (2)公共需要 1、含义:社会的公共需要 2、特征: (1)是社会公众在生产、生活和工作中的共同需要,不是普通意义上的人人有份的个人需要或个别需要的数学加总,而是就整个社会而言,为了维持社会经济生活,为了维持社会再生产的正常运行,也为维护市场经济正常秩序,必须由政府集中执行和组织的社会职能的需要 (2)公共需要时每一个社会成员可以无差别的共同享用的需要,一个或一些社会成员享用并不排斥其他社会成员享用 (3)社会成员享用社会公共需要也要付出代价(如缴税或付费),但这里的规则不是等价交换原则,各社会成员的付出与其所得是不对称的,不能说谁多付出就多享用,少付出少享