冲压成本计算方法.pdf

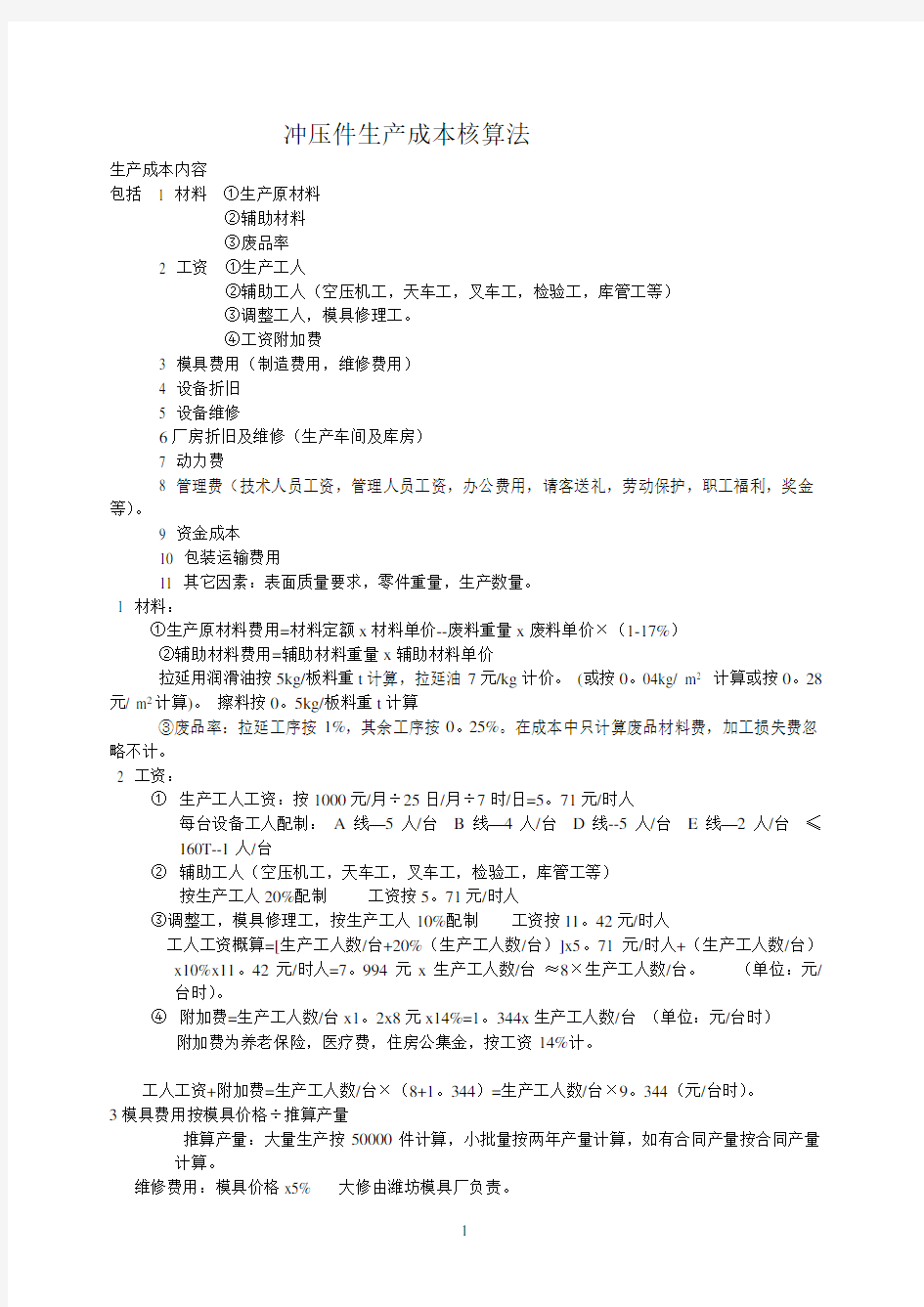

冲压件生产成本核算法

生产成本内容

包括 1 材料①生产原材料

②辅助材料

③废品率

2 工资①生产工人

②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)

③调整工人,模具修理工。

④工资附加费

3 模具费用(制造费用,维修费用)

4 设备折旧

5 设备维修

6厂房折旧及维修(生产车间及库房)

7 动力费

8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。

9 资金成本

10 包装运输费用

11 其它因素:表面质量要求,零件重量,生产数量。

1 材料:

①生产原材料费用=材料定额x材料单价--废料重量x废料单价×(1-17%)

②辅助材料费用=辅助材料重量x辅助材料单价

拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。(或按0。04kg/ m2 计算或按0。28元/ m2计算)。擦料按0。5kg/板料重t计算

③废品率:拉延工序按1%,其余工序按0。25%。在成本中只计算废品材料费,加工损失费忽略不计。

2 工资:

①生产工人工资:按1000元/月÷25日/月÷7时/日=5。71元/时人

每台设备工人配制:A线—5人/台B线—4人/台D线--5人/台E线—2人/台≤160T--1人/台

②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)

按生产工人20%配制工资按5。71元/时人

③调整工,模具修理工,按生产工人10%配制工资按11。42元/时人

工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。71元/时人+(生产工人数/台)x10%x11。42元/时人=7。994元x生产工人数/台≈8×生产工人数/台。(单位:元/台时)。

④附加费=生产工人数/台x1。2x8元x14%=1。344x生产工人数/台(单位:元/台时)

附加费为养老保险,医疗费,住房公集金,按工资14%计。

工人工资+附加费=生产工人数/台×(8+1。344)=生产工人数/台×9。344(元/台时)。

3模具费用按模具价格÷推算产量

推算产量:大量生产按50000件计算,小批量按两年产量计算,如有合同产量按合同产量计算。

维修费用:模具价格x5% 大修由潍坊模具厂负责。

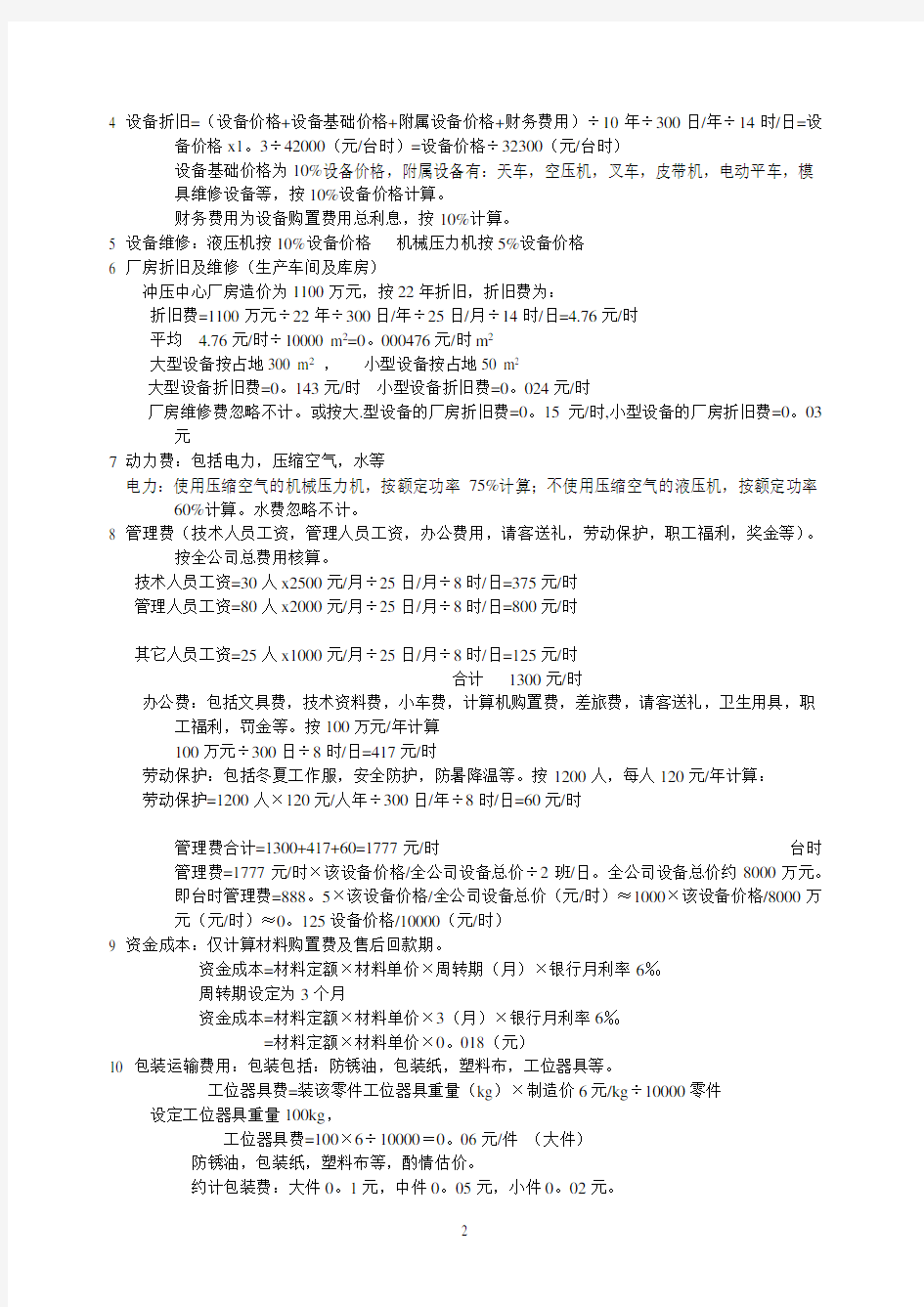

4 设备折旧=(设备价格+设备基础价格+附属设备价格+财务费用)÷10年÷300日/年÷14时/日=设

备价格x1。3÷42000(元/台时)=设备价格÷32300(元/台时)

设备基础价格为10%设备价格,附属设备有:天车,空压机,叉车,皮带机,电动平车,模

具维修设备等,按10%设备价格计算。

财务费用为设备购置费用总利息,按10%计算。

5 设备维修:液压机按10%设备价格机械压力机按5%设备价格

6 厂房折旧及维修(生产车间及库房)

冲压中心厂房造价为1100万元,按22年折旧,折旧费为:

折旧费=1100万元÷22年÷300日/年÷25日/月÷14时/日=4.76元/时

平均 4.76元/时÷10000 m2=0。000476元/时m2

大型设备按占地300 m2,小型设备按占地50 m2

大型设备折旧费=0。143元/时小型设备折旧费=0。024元/时

厂房维修费忽略不计。或按大.型设备的厂房折旧费=0。15元/时,小型设备的厂房折旧费=0。03元

7动力费:包括电力,压缩空气,水等

电力:使用压缩空气的机械压力机,按额定功率75%计算;不使用压缩空气的液压机,按额定功率60%计算。水费忽略不计。

8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。

按全公司总费用核算。

技术人员工资=30人x2500元/月÷25日/月÷8时/日=375元/时

管理人员工资=80人x2000元/月÷25日/月÷8时/日=800元/时

其它人员工资=25人x1000元/月÷25日/月÷8时/日=125元/时

合计1300元/时

办公费:包括文具费,技术资料费,小车费,计算机购置费,差旅费,请客送礼,卫生用具,职工福利,罚金等。按100万元/年计算

100万元÷300日÷8时/日=417元/时

劳动保护:包括冬夏工作服,安全防护,防暑降温等。按1200人,每人120元/年计算:

劳动保护=1200人×120元/人年÷300日/年÷8时/日=60元/时

管理费合计=1300+417+60=1777元/时台时

管理费=1777元/时×该设备价格/全公司设备总价÷2班/日。全公司设备总价约8000万元。

即台时管理费=888。5×该设备价格/全公司设备总价(元/时)≈1000×该设备价格/8000万

元(元/时)≈0。125设备价格/10000(元/时)

9 资金成本:仅计算材料购置费及售后回款期。

资金成本=材料定额×材料单价×周转期(月)×银行月利率6‰

周转期设定为3个月

资金成本=材料定额×材料单价×3(月)×银行月利率6‰

=材料定额×材料单价×0。018(元)

10 包装运输费用:包装包括:防锈油,包装纸,塑料布,工位器具等。

工位器具费=装该零件工位器具重量(kg)×制造价6元/kg÷10000零件设定工位器具重量100kg,

工位器具费=100×6÷10000=0。06元/件(大件)

防锈油,包装纸,塑料布等,酌情估价。

约计包装费:大件0。1元,中件0。05元,小件0。02元。

运输费=(零件净重量+工位器具重量/装入件数)×0。5元/吨公里×路程

设定大件工位器具重量100kg,装入100件。

大件运输费=(零件净重量+1)/1000×0。5元/吨公里×路程

路程:诸城----北京800公里

诸城----长沙1624公里

诸城----济南311公里

诸城----淄川200公里

诸城----日照80公里

诸城----五莲60公里

诸城----潍坊100公里

为简化计算可将2;4;5;6;7;8归纳为台时价:

台时价=生产工人数/台×9。344(元/台时)+(1。05—1。1)设备价格÷32300(元/台时)+(0。024—0。143)元/时+(60%—75%)设备功率x0。7元/KWH+0。125×该设备价格/10000(元/时)

11 其它

①本价格以内覆盖件为准,外覆盖件×1。2

②本价格以板料厚≤1。5,重量≤8kg为准。重量超出按:

9—12kg ×1。1

13—16kg ×1。2

17—20kg ×1。3

21—24kg ×1。4

>24kg ×1。5

③生产量价格因素≤100件×1。5

≤300件×1。3

≤600件×1。2

≤1000件×1。1

>1000件×1。0

零件成本=(1+废品率)×材料重×材料单价-废料重量x废料单价×(1-17%)+附助材料费+(各台时价/工时定额)×其它+资金成本+包装运输费用+销售费用

税利计算

税收按增值税17%计算,利润按10%计算

说明:1本人未从事过成本核算工作,提出成本核算法,是班门弄斧。列出成本构成因素,供参考。

起抛砖引玉作用。

2 引用的数据是假设数据,采用财务年终决算数据,比较合理。

3 如有可能请财务提供下列数据可进一步量化

⑴冲压厂生产工人平均工资

⑵工资附加费

⑶全厂职能部门人员年工资总额

⑷平均劳保费用

⑸全公司设备购置总价

⑹办公费:包括文具费,技术资料费,小车费,计算机购置费,差旅费,请客送礼,卫生

用具,职工福利,

4 未计算土地购置费。

5 未计算土建和设备费用的贷款利息,对成本的影响。

五金件成本核算

钣金件成本构成一般分为下面几个部分组成: 1、材料费 2、标准件费用 3、工序加工费 4、包装费 5、运输费 6、管理费用 7、利润 详见《成本核算格式》表。 一、材料费 材料费指按图纸要求的净材料费用=材料体积*材料密度*材料单价 二、标准件费用 指图纸要求的标准件费用。 三、工序加工费 指加工成产品所需要的每道工序所需的加工费用。各工序构成详见《成本核算格式》和《各工序成本构成表》。现列举主要工序成本构成进行说明 1、CNC落料 其成本构成=设备折旧摊销+人工成本+辅助材料 设备折旧摊销: 设备折旧按5年计算,每年按12个月,每月22天,每天8小时记。 例如:200万的设备,每小时设备折旧=200*10000/5/12/22/8=189.4元/小时 人工成本: 每台CNC需要3个技术员操作,每个技术员月平均工资=1800元,每月上班22天,每天8小时,即每小时成本=1800*3/22/8=31元/小时 辅料成本: 指设备工作所需的润滑剂、挥发液等辅助生产物料,每台设备每月大概需要1000元,按每月22天,每天8小时计,每小时成本=1000/22/8=5.68元/小时 2、折弯 其成本构成=设备折旧摊销+人工成本+辅助材料 设备折旧摊销: 设备折旧按5年计算,每年按12个月,每月22天,每天8小时记。 例如:50万的设备,每分钟设备折旧=50*10000/5/12/22/8/60=0.79元/分钟 折一道弯一般花10秒到100秒不等,故折弯每刀设备折旧=0.13-1.3元/刀。 人工成本: 每台设备需要1个技术员操作,每个技术员月平均工资=1800元,每月上班22天,每天8小时,即每分钟成本 =1800/22/8/60=0.17元/分钟,每分钟平均可以折1-2个弯,故:每道弯的人工成本=0.08-0.17元/刀 辅料成本: 折弯机每台每月所用的辅料成本为600元,按每月22天,每天8小时计,每小时成本=600/22/8/60=0.06元/刀 3、表面处理 外发的按采购价格(如:电镀、氧化) 喷涂费用构成: 喷涂费=粉末材料费+人工费+辅料费+设备折旧 粉末材料费:计算方法一般按平方米计算,每公斤粉末价格在25-60元不等(主要与客户要求有关),每公斤粉末一般可以喷4-5个平方。 粉末材料费=6-15元/平方

制造行业的成本核算过程(完整)

制造行业的成本核算过程 首先必须明白精确的成本核算是一种建立在进销存、生产和财务都准确的基础之上的企业活动,任何一个不准确的进销存、生产和财务信息都可能造成成本的计算不准确,但有一点是必须做到的,那就是财务的账面价值必须和仓库、生产线的库存价值保持一致。存货核算的方法有很多,有月加权平均、移动加权平均、先进先出等多种方法, 首先明白构成产品成本的几大要素有:直接材料、直接人工、制造费用、委外工缴费。我以一个成品A为例子,生产数量为30个,产品BOM和产品Routing(工艺路线)如下:1.直接材料的计算 月加权平均单价:P=(上月结存金额+本月购入金额)/(上月结存数量+本月购入数量)该月领用材料的金额:S=P*N (其中S为领用金额,P为加权单价,N为领用数量)现假设:上月B原料的库存数量为10,财务账面价值为100 本月B原料的入库数量为40,单价为12,入库金额为480,则财务必须记账为:借:原材料—B原料480 贷:应付账款480 那么,本月的B材料加权平均单价: P=(100+480)/(10+40)=11.6 这也是B原料的该月成本价格如果本月领用B原料数量为35,那么本月的B原料领用金额:S=11.6*35=406 上月C原料的库存数量为50,财务账面价值为150,本月没有购入,那么本月C材料加权平均单价:P=150/50=3 这也是C原料的该月成本价格如果本月领用C原料的数量为40,那么本月的C原料的领用金额:S=40*3=120 当月底计算产品成本时,财务需记账: 借:生产成本—直接材料526 贷:原材料526 2.直接人工的计算 现假设:组装和包装车间各有甲和乙参加了这个A产品的生产,甲的工资是3000元/月,乙的工资是1500元/月,甲和乙每天都工作10小时,那么甲的工资率为:(3000/30)/10=10元/小时,乙的工资率为:(1500/30)/10=5元/小时 在组装车间,生产该30个A产品,耗费了甲3个小时, 那么该批产品的组装车间直接人工为:10*3=30 在包装车间,生产该30个A产品,耗用了乙2个小时, 那么该批产品的包装车间直接人工为:5*2=10 那么在月末计算工资和分摊该批30个A产品成本时,财务需记账: 借:生产成本—直接人工40 贷:应付工资40 3.制造费用的计算 现假设:组装车间本月共计发生制造费用30000元,该车间共20人,每人每天工作10个小时,那么本月该车间共计有效工时为30*20*10=6000小时;则该车间制造费用的费率30000/6000=5元/小时,那么分摊到该批产品时的制造费用为:5*3=15元包装车间本月共计发生制造费用18000元,该车间共10人,每人每天工作10个小时,那么本月该车间共计

冲压成本计算方法

冲压件生产成本核算法 生产成本内容 包括 1 材料①生产原材料 ②辅助材料 ③废品率 2 工资①生产工人 ②辅助工人(空压机工,天车工,叉车工,检验工,库管工等) ③调整工人,模具修理工。 ④工资附加费 3 模具费用(制造费用,维修费用) 4 设备折旧 5 设备维修 6厂房折旧及维修(生产车间及库房) 7 动力费 8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。 9 资金成本 10 包装运输费用 11 其它因素:表面质量要求,零件重量,生产数量。 1 材料: ①生产原材料费用=材料定额x材料单价--废料重量x废料单价×(1-17%) ②辅助材料费用=辅助材料重量x辅助材料单价 拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。(或按0。04kg/ m2 计算或按0。28元/ m2计算)。擦料按0。5kg/板料重t计算 ③废品率:拉延工序按1%,其余工序按0。25%。在成本中只计算废品材料费,加工损失费忽略不计。 2 工资: ①生产工人工资:按1000元/月÷25日/月÷7时/日=5。71元/时人 每台设备工人配制:A线—5人/台B线—4人/台D线--5人/台E线—2人/台≤160T--1人/台 ②辅助工人(空压机工,天车工,叉车工,检验工,库管工等) 按生产工人20%配制工资按5。71元/时人 ③调整工,模具修理工,按生产工人10%配制工资按11。42元/时人 工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。71元/时人+(生产工人数/台)x10%x11。42元/时人=7。994元x生产工人数/台≈8×生产工人数/台。(单位:元/台时)。 ④附加费=生产工人数/台x1。2x8元x14%=1。344x生产工人数/台(单位:元/台时) 附加费为养老保险,医疗费,住房公集金,按工资14%计。 工人工资+附加费=生产工人数/台×(8+1。344)=生产工人数/台×9。344(元/台时)。 3模具费用按模具价格÷推算产量 推算产量:大量生产按50000件计算,小批量按两年产量计算,如有合同产量按合同产量计算。 维修费用:模具价格x5% 大修由潍坊模具厂负责。

2020年冲压成本计算方法

作者:非成败 作品编号:92032155GZ5702241547853215475102 时间:2020.12.13 冲压件生产成本核算法 生产成本内容 包括 1 材料①生产原材料 ②辅助材料 ③废品率 2 工资①生产工人 ②辅助工人(空压机工,天车工,叉车工,检验工,库管工等) ③调整工人,模具修理工。 ④工资附加费 3 模具费用(制造费用,维修费用) 4 设备折旧 5 设备维修 6厂房折旧及维修(生产车间及库房) 7 动力费 8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。 9 资金成本 10 包装运输费用 11 其它因素:表面质量要求,零件重量,生产数量。 1 材料: ①生产原材料费用=材料定额x材料单价--废料重量x废料单价×(1-17%) ②辅助材料费用=辅助材料重量x辅助材料单价 拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。(或按0。04kg/ m2 计算或按0。28元/ m2计算)。擦料按0。5kg/板料重t计算 ③废品率:拉延工序按1%,其余工序按0。25%。在成本中只计算废品材料费,加工损失费忽略不计。 2 工资: ①生产工人工资:按1000元/月÷25日/月÷7时/日=5。71元/时人 每台设备工人配制:A线—5人/台B线—4人/台D线--5人/台E线—2人/ 台≤160T--1人/台 ②辅助工人(空压机工,天车工,叉车工,检验工,库管工等) 按生产工人20%配制工资按5。71元/时人 ③调整工,模具修理工,按生产工人10%配制工资按11。42元/时人 工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。71元/时人+(生产工人 数/台)x10%x11。42元/时人=7。994元x生产工人数/台≈8×生产工人数/台。 (单位:元/台时)。

冲压件报价方法

1.报价时要和领导沟通,先作开发评估:此车型的定位,预估产量,技术面是否可行(含技术要求能否达到、品质能否确保、材料、外包件件是否有货源、设备是用原有的还是新购、目前公司的产能人力负荷是否足够),就决定了这个开发案是要作(报价要有竞争)还是不作(可报价高点)。 2.报价一般有:原材料费=材料消耗*材料单价、外包件费(如螺栓螺帽标准件等等)、模夹检具费、包装运输费、人工费+制造费+管理费+财务费(此4项用加工时间*各自的费率)、利润费(按每家厂商5%~10%)不同。 3.费率是报价的基准,每个公司不一样,一般是年初由公司级定好的。 4.有朋友说大概是材料费*2.5~3(视钣件难易程度),也是可行,是说报价出来后用这个公式验证看看是不是很离谱。 5.经几家几轮报价,主机厂会有目标价,那时候公司级会根据报价判定是否接单。 以前是做塑料件的,产品质量是一个很大的因素啊,钣金的报价就不太清楚啦,正好学习一下 我看要这样来算,我们要先算我们整体落料的最大面积,再算批次钢材的单价,加上各工序的加工成 本及人力成本.若算上模具分摊,税后金.利润(看你要赚多少)!!单价就很可观了 如何五金产品报价 现在有些个人开小型五金冲压厂不懂产品报价,总以为用称称一下差不多就接下业务,我曾经在湖北沙市看见这种情况,一个保险门上的很简单的配件,每月的单量很大,老板觉得有赚的,直到最后才发现亏了许多,所有报价很重要,几乎所有的设计师都会,我只是说给那些不懂的人借以参考,以免贻笑大方 工序产品(非连续模冲压): a.确认产品毛坯价格。第一套开料的料宽,步距,料厚,得出毛坯的重量,看目前这种材料的出售价格,算出一 个产品的材料价格 b.确认冲制费,一个产品往往由多个工序构成,每个工序可能用不同吨位的压机,现将不同吨位啤机冲制一次的 价格列如下16T-0.06分,25T--0。08分, 35T--0。10,45T--0。12,60T--0。15,80T--0。20,110--0。25,160--0。30,200T- 0.50,200T(双轴)--0.60,250T(双轴)--0.90,连续模,在以上的吨位上的冲制费要少,例如250T(双轴)--0,50,以上价格仅是某个厂的标准,实际上 客户有时还要杀价 C。用材料费加上上面各个吨位的冲制费和就是总价,不过有时要考虑有时,生产中的废品率高,同时别忘了产 品往往有后处理,电镀,刷纹啊,还有螺钉,螺柱啊,别忘了加上,免的亏本了。 我公司的大体报价,有水分的 关于 1780mm单排加高顶盖的价格分析 1、下料尺寸:单排顶盖0.9×1830×1250,需用ST16 /0.9×1250×c的冷卷板,毛料重16.2kg,顶盖净重12kg,材料利用率74%;排半顶盖0.9×1830×1650,需用开卷料ST16 /0.9×1700×c的冷卷板,毛料重21.98 kg顶盖净重16.25kg,材料利用率73.9%。按采购价格5900元/吨,废料销售价格2000元/吨计算,原材料成本如下: 单排顶盖:(1)毛料成本:16.2×5.9元/kg=95.58元(2)扣除下脚料收入:4.2 kg×2.0元/kg=8.2元(3)原材料:95.58元-8.2元=87.38元 排半顶盖:(1)毛料成本:21.98×5.9元/kg=129.7元(2)扣除下脚料收入:5.73 kg×2.0元/kg=11.46元(3)原材料:129.7元-11.46元=118.24元 由于正常生产中不可避免出现废品,按4.5%的废品率计算,每件单排顶盖成本增加3.5元,排半顶盖成本增加4.3元,所以单排原材料成本为90.88元,排半顶盖原材料成本为122.54元。 2、辅助材料:拉伸油、机油、液压油、薄膜等6.1元 3、工人工资:开平、拉延、修冲等6.7元

冲压件成本计算

冲压件、电镀件、机加工件怎样报价的潜规则 仅供参考,要根据各工厂的设备、技术水平情况而定 冲压件、电镀件、机加工件怎样报价的潜规则 报价填表说明(一) 下面所叙内容均为不含税价格,首先务必弄清楚年产量,是新产品还是成熟产品,明确质量要求,特别是模具费用承担问题,稍有不慎就亏本,做到心中有数后,才能报价。 1、材料部分(不含税价格) SPCC0.5 5.7元/Kg SPCC1.0 5.2元/Kg SPCC1.5 5.1元/Kg SPCC2.0 5.1元/Kg SPCC2.5 5.0元/Kg SPCC3.0 5.1元/Kg SPCC3.5 5.0元/Kg SPCC0.8 5.1元/Kg DW800/0.58.1元/Kg SPCC1.2 4.8元/Kg 3240/0.8 24元/Kg铝板 26元/Kg 紫铜板 30元/Kg 黄铜板 27元/Kg 20CrMo∮28=3.5元/Kg ∮36=3.9元/Kg 红钢纸1.5mm 24.3元/Kg 红钢纸0.5mm 23.2元/Kg 65Mn带3mm 6.0元/Kg Q195-235板4.5元/Kg T8A带0.5mm 9.0元/Kg 毛坯计算:小零件按正方形毛坯,带料根据料宽具体计算 大零件按板料100宽X200长X0.1厚X7.85 g/cm3=15.7 Kg具体计算。

2、电镀费(不含税价格)最好是计算表面积,搞清是挂镀还是滚镀。 计算公式:净重? Kg x ?元/Kg=?元,滚镀价要低些。 厚t≥2.5mm DZn=1.8元/Kg DNi=20元/Kg 2.5>t≥1.2mm DZn=2.0元/Kg DNi=22元/Kg t<1.2mm DZn=2.2元/Kg DNi=24元/Kg 3、包装(不含税) 4、回收成本i元 废铜7元/Kg 废铁料:0.8元/Kg 5、工时(务必熟悉定额)(不含税) (1)、大的或者厚的零件冲压或车磨刨机加工一般50→150件/小时。 (2)、大吨位→小吨位100→300件/小时 6、管理费用其它费=加工成本×(22-32)%(不含税)z 注:难度大,工序大于3道,有电镀工序,取32%, 易做,工序小于3道,无电镀工序,取25% 7、利润=加工成本×(12-15)%(不含税)B 注:大吨位工序长零件精度高取15%,小吨位工序少取12%。 8、运输成本(不含税)D 市内按一批次发货装满的士数量计费,市外运输需另外在合同中商议。 9、工具成本x仅限新产品时作为报价用

产品生产成本计算方法

产品生产成本计算方法 1 产品成本计算方法 1.1 生产的主要类型和成本管理要求 1.2 产品成本计算方法的确定 2 正确划分各项费用的界限 3 产品成本计算的程序 产品成本计算方法 我们知道,不同的企业,其生产过程有不同的特点,其成本管理的要求也是不一样的。这对成本计算的具体方法带来了很大的影响。也就是说,只有根据企业生产的特点和成本管理的不同要求,选择不同的成本计算方法,才能正确地计算产品成本。 生产的主要类型和成本管理要求 不同的企业。按生产工艺过程和生产组织的不同,可以分为不同的类型: 1.按生产工艺过程的特点来分,可分为:①单步骤生产:也叫简单生产,是指生产技术上不间断、不分步骤的生产。如发电、熔铸、采掘工业等。②多步骤生产也叫复杂生产,是指技术上可以间断、由若干步骤组成的生产。如果这些步骤按顺序进行,不能并存,不能颠倒,要到最后一个步骤完成才能生产出产成品,这种生产就叫连续式复杂生产。如纺织、冶金、造纸等。如果这些步骤不存在时间上的继起性,可以同时进行,每个步骤生产出不同的零配件,然后再经过组装成为产成品,这种生产就叫装配式复杂生产。如机械、电器、船舶等: 2.按生产组织的特点来分,可分为:①大量生产。它是指连续不断重复地生产同--品种和规格产品的生产。这种生产一般品种比较少,生产比较稳定。如发电、采煤、冶金等。大量生产的产品需求一般单一稳定,需求数量大。②成批生产;它是指预先确定批别和有限数量进行的生产。这类生产的特点是品种或规格比较多,而且是成批轮番地组织生产。这种生产组织是现代企业生产的主要形式。③单件生产。它是根据订单,按每一件产品来组织生产。这种生产组织形式并不多见。主要适用于一些大型而复杂的产品。如重型机械、造船、专用设备等。 不同的企业,成本管理的要求也不完全一样。例如,有的企业只要求计算产成品的成本,而有的企业不仅要计算产成品的成本.而且还要计算各个步骤半成品的成本。有的企业要求按月计算成本,而有的企业可能只要求在-批产品完工后才计算成本等。成本管理要求的不同也是影响选择成本计算方法的一个因素。 产品成本计算方法的确定 不同的企业,由于生产的工艺过程、生产组织,以及成本管理要求不同,成本计算的方法也不--样。不同成本计算方法的区别主要表现在三个方面:一是成本计算对象不同。二是成本计算期不同。三是生产费用在产成品和半成品之间的分配情况不同。常用的成本计算方法主要有品种法、分批法和分步法。 1.品种法;品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的--种方法。由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,因而这种成本计算方法比较简单。品种法主要适用于大批量单步骤生产的企业。如发电、采掘等。或者虽属于多步骤生产,但不要求计算半成品成本的小型企业,如小水泥、制砖等。品种法一般按月定期计算产品成本,也不需要把生产费用在产成品

产品生产成本计算实例

产品生产成本计算实例 华天公司xx年12月,生产A、B两种产品所发生的各种生产费用按其用途归集。 A、B两种产品生产费用计算表 产品名称完工产 品数量 直接 材料 直接 人工 制造 费用 合计 A产品100台19 600 13 680 B产品150台42 400 4 560 合计62 000 18 240 14 952 95 192 (1)设按A、B产品的生产工人工资分摊制造费用。 每元工资应负担的制造费用:14 952/(12 000+4 000)=0.934 5 A产品应分摊的制造费用:12 000×

0.9345=11 214元 B产品应分摊的制造费用:4 000×0.934 5=3 738元 经过分配,可编制会计分录: 借:生产成本-A产品 11 214 -B产品 3 738 贷:制造费用 14 952 (2)登记A、B产品“生产成本”明细账 生产成本明细分类账 产品品种或类别:A产品单位:元 年凭 证号码摘 要 借方(成本项目) 贷方借 或 贷 余 月日直接 材料直接 人工 制造 费用 合计 生 产 耗 19600 19600 借 1

材 料 分 13680 13680 借 3配 工 资 及 福 利 费 11214 11214 借 4分 配 制 造 费 用 44494 平 -结 转 完 工 产

生 产 成 本 本 期 发 生 额 和 余 额 19600 13680 11214 44494 44494 平 - 生产 成本明细分类账 产品品种或类别:B产品 单位:元 年凭 证号摘 要 借方(成 本项目)贷 方 借 或 余 额 月日直直制合

冲压成本计算方法

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 冲压成本计算方法 冲压件生产成本核算法生产成本内容包括 1 材料①生产原材料②辅助材料③废品率 2 工资①生产工人②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)③调整工人,模具修理工。 ④工资附加费 3 模具费用(制造费用,维修费用) 4 设备折旧 5 设备维修 6 厂房折旧及维修(生产车间及库房) 7 动力费 8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。 9 资金成本 10 包装运输费用 11 其它因素:表面质量要求,零件重量,生产数量。 1 材料:①生产原材料费用=材料定额 x 材料单价--废料重量 x 废料单价×(1-17%)②辅助材料费用=辅助材料重量 x 辅助材料单价拉延用润滑油按 5kg/板料重 t 计算,拉延油 7 元/kg 计价。 (或按 0。 04kg/ m2 计算或按 0。 28 元/ m2 计算)。 擦料按 0。 5kg/板料重 t 计算③废品率:拉延工序按 1%,其余工序按 0。 25%。 在成本中只计算废品材料费,加工损失费忽略不计。 1/ 9

2 工资:① 生产工人工资:按 1000 元/月÷25 日/月÷7 时/日=5。 71 元/时人每台设备工人配制: A 线—5 人/台 B 线—4 人/台 D 线--5 人/台 E 线—2 人/台≤ 160T--1 人/台② 辅助工人(空压机工,天车工,叉车工,检验工,库管工等)按生产工人 20%配制工资按 5。 71 元/时人③调整工,模具修理工,按生产工人 10%配制工资按 11。 42 元/时人工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。 71 元/时人+(生产工人数/台) x10%x11。 42 元/时人=7。 994 元 x 生产工人数/台≈8×生产工人数/台。 (单位:元/ 台时)。 ④ 附加费=生产工人数/台 x1。 2x8 元 x14%=1。 344x 生产工人数/台(单位:元/台时)附加费为养老保险,医疗费,住房公集金,按工资 14%计。 工人工资+附加费=生产工人数/台×(8+1。 344)=生产工人数/台×9。 344(元/台时)。 3 模具费用按模具价格÷推算产量推算产量:大量生产按 50000

产品成本核算方法

产品成本核算方法 成本核算是企业管理和财务核算中最重要,也是最复杂的问题之一。 一、中小企业的管理特点决定其适用简易的成本核算方法 中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管理(含财务人员)较少的企业,组织体系通常利用垂直式管理体系,管理跨度较小。中小型企业因数量众多而在国民经济中起着重要的作用。随着知识经济时代到来,掌握先进技术和管理知识的人员创办新兴的科技企业将呈不断增长趋势,其中将有为数众多的小型企业。中小型企业由于受到规模、财力和人力的限制,企业内部牵制制度、稽核制度、计量验收制度、财务清查制度、成本核算制度、财务收支审批制度等基本制度一般不完整,不系统,会计基础工作薄弱,会计信息数据采集不准确。 在生产方面具体表现为: 1.没有专职的成本核算人员; 2.辅助核算部门不独立核算; 3.车间划分不明显或虽明显但传递手续不完善,经常失真; 4.车间管理人员与行政管理人员不易区分——说到这,是否有人会说,那还能核算准,核算不准核算又有何意义?我也有这要样的疑问,也正是如此才更想通过介绍这样一种简单的方法以期能对中小企业成本核算有一定的促进作用。 中小企业的这些特点决定了他们应对成本核算方法进行简化,使成本核算方法能适应其管理现实的需要;也同时决定了他们多数应使用的是实际成本法,而做不到使用标准成本法或作业成本法。 二、核算方法的选择 无论什么工业企业,无论什么生产类型的产品,也不论管理要求如何,最终都必须按照产品品种算出产品成本。按产品品种计算成本,是产品成本计算最一般、最起码的要求,品种法是最基本的成本计算方法。若有需要或管理上是按订单生产,可使用分批法。 同时因小企业一般不对外筹集资金,(待查措词)不向公共部门报送报表,所执行的也就不是严格意义上的《企业会计制度》或《小企业会计制度》,执行的是参照税法规定的一种四不像的尽量能起到一些避税效果的会计政策。这在本文所要介绍的核算方法上也能体现出来。 三、相关科目设置及核算思路 1.不再分别设置基本生产成本和辅助生产成本两个科目,将其合并为一个生产成本科目,不按产品设明细账,直接设原材料、工资及福利费、电力(燃料动力)、制造费用等几个二级明细科目对大项费用进行归集。因为一般中小企业经营范围有限,产品的生产工艺和产品结构及所耗原材料大致相同,除了主要原材料能归属到具体产品外,其它项目并不能归属到具体产品,核算到产品没有实际意义。但当所用原料及所产产品区别较大,可以按产品设明细账;也可不设,而用成本核算表代替,即所谓的以表代账。

冲压件的成本核算及其控制方法

冲压件的成本核算及其控 制方法 This model paper was revised by the Standardization Office on December 10, 2020

冲压件的成本核算及其控制方法 分类:冲模设计与制造 1.前言 汽车零件中约70%的金属零部件是通过冲压加工的方法得到的,这些冲压件的成本在轿车成本构成中所占的比重是相当大的,有效地控制和降低冲压件成本,其意义十分重大。 2.冲压件成本的构成 材料成本 零件毛坯成本扣除冲压废料成本后即为材料费用。 生产成本 (1)工资+工资附加。 (2)设备折旧。 折旧费=原值-残值(原值*5%).这个公式算出来的值指的是该项固定资产在服务年限内可提取的折旧额。 年折旧=折旧费/服务年限 月折旧=折旧费/服务年限/12 中华人民共和国企业所得税法实施条例第六十条: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 (3)设备维修费用,一般按设备原值‰~2‰。 (4)动力消耗,含压机功率和辅助设备功率消耗,实际功率消耗一般取额定功率的30%~60% 。 (5)其他制造费用,取前4项总和的 5%。 专用成本 模具和检验夹具的开发制造成本摊销。 材料费用、生产成本、专用成本项相加即为制造成本,即车间一级的零件成本。 3项费用 管理、财务、销售费用,分别取制造成本的6%~8%、2%~5% 、3%~6% ,其中财务费用与利率有关。 利润 根据企业盈利目标,结合国家规定的行业利润和市场行情来确定利润值。 3. 冲压件成本构成的特点

汽车制造成本核算

汽车制造成本核算 汽车冲压件成本核算方法: 1?生产成本包括原材料,辅助材料,车间工人工资福利,燃动力(电费水费和煤等),制造费用(机物料消耗,修理费,劳动保护费,车间设备固定资产的折旧等)根据生产的产品所消耗上述各项的总费用平均计算. 2?冲压模具成本占的比例很大,再就是材料费用了,人工能源等很少的比例了?把所有费用分摊到单个工件上的数目就是单件的成本了. 3?主要是材料费用和能源费用模具磨损设备磨损人员的工资很少基本上一件也过不了2角根据铁或钢材的市场原材料价格怎么用公式来算冲压出来的零件成本? 1.铁及钢材均是以重量单位计算,如果冲压的零配件较大块的话,可以用重量计算材料成本,如果零配件较小(如垫片等),可以用材质来换算,比如,一公斤钢材可冲压多少零配件(含边角料),就可以计算出每个零配件的材料成本 塑胶件:成品耗用重量計算 成品重量(gw)*[(材料單價(NTD/kg)/1000*損耗率(%)]*耗用數量二 料頭耗用量 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)= 製造費用 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=

降低冲压件生产成本的方法增产可降低单件产品成本中的固定费用,相对地减少消耗,通过节约可以直接降低消耗,两者都是降低成本的重要途径。冲压件的成本包括材料费、加工费、模具费等项因此,降低成本,就是要降低上述各项费用,降低成本有以下各种措施: 1.降低小批量生产中的冲压件成本 由图5a)可知,试制或小批量生产时,降低成本的有效途径是降低固定费用,这样能取得较好的经济效益,其中降低模具费用,是降低成本的有力措施。如冲压件质量要 求较高,须采用正规模具,一般情况下,应尽可能分散工序,选用结构简单,制造方便、价格低廉的简易模具。如:薄板模、组合冲模、聚氨脂橡皮模、锌合金模低熔点合金模等 2.工艺合理化 冲压生产中,合理的工艺是降低成本的可靠保证。新产品投产前应通过试生产,对工艺可行性 进行验证,然后再正式投入生产。当产量改变,发现模具早期损坏或事故频繁,以及更改产品设 计而改换模具、或更换设备等生产条件变化时,都要对产品工艺进行认真的讨论和研究。在制定 工件的冲压工艺时,处理工序的分散与集中是比较复杂的问 题。它取决于工件的批量、结构形状、质量要求、工艺特点等。对于板料冲压件,通常是大批量生 产情况下,应当尽量采取工序集中的方案,采用复合或级进模进行冲压,这 样既提高生产率,又能做到安全生产。但小批量生产时,则以采用单工序模,用工序分散的冲压方 式为宜。实践经验表明,对于复合模,集中到一副模具上的工序数量不宜太多,一 般为2?3个工序,最多四个工序,对于级进模,集中的工序数可以多些,因为其模具结构的布 局范围自由度比前者大得多。 3.多件同时冲压 产量较大时,采用多件同时冲压,可使模具费、材料费和加工费降低,对成形工艺来说也有利 于材料应力、应变对称均匀,如图8所示。

工业企业产品生产成本的计算

工业企业产品生产成本的计算 一、产品生产成本计算的基本要求 企业的生产经营过程,同时也是费用发生、成本形成的过程。成本计算,就是对实际发生各种费用的信息进行处理。我们计算成本,总是计算某个具体对象的成本。而企业规模有大有小,经营性质和项目各不相同,因而如何组织成本的计算,如何确定成本计算对象,只能具体问题具体分析,依实际情况而定。而一个企业发生的费用种类繁多,制造某个对象的过程又是由各个部门、各项生产要素密切配合,经过很多环节才最终形成的。所以,记录归类汇集和分配企业发生的各种生产费用,是--项比较复杂的工作。但是,不管是哪一种类型的企业,也不论计算什么成本,成本计算的基本原理、-般原则和基本程序却是共同的。总的来看,成本计算都要遵守以下要求: 1.合理确定成本计算对象。所谓成本计算对象,就是费用归集的对象.或者说是成本归属的对象。进行成本计算,必须首先确定成本计算对象。如果成本计算对象确定得不准确或不恰当,就会大大增加成本计算的难度,计算出来的成本不能满足企业管理的需要,甚至不能完成成本计算的任务。 如何确定成本计算的对象呢?一般来说,成本计算的对象就是各种耗费的受益物,也就是耗费各种投入品后形成的产出物,是'制造'活动取得的直接成果,即'产品'。如工厂生产的工业品、农场生产的粮食、学校培养的学生、文艺组织摄制的电影、电视剧、演出的剧目等,都是一种'产品',都是成本的计算对象。 2.恰当确定成本计算期。所谓成本计算期,就是多长时间计算一次成本。从理论上说,产品成本计算期应该与产品的生产周期相--致。但这种情况只适合于企业的生产过程为一批(件)接一批(件),即第一批(件)完工了再生产第二批(件)的情况。而事实上现代企业的生产大都采用流水线的形式,不是一批接一批地生产,而是不断投产,不断完工,绵延不断,无法分清前后批次。在这种情况下,按批计算成本显然是很困难的,只有人为地划分成本计算期(一般是以一个月作为一个成本计算期),成本计算才有可行性。 3.正确选择成本计算的方法。由于企业的情况千差万别,成本的具体计算方式也不可能有一个统一的模式。经过人们的长期实践,形成了几种常用的成本计算方法,即品种法、分批法和分步法等。 恰当地确定成本计算的对象,不是一件容易的事。因为企业的规模、生产组织形式和技术特点不同,成本计算的对象也会不一样。例如,有的企业只生产最终的产成品,而有的企业除生产最终的产成品外,还生产各种各样的半成品。有的企业是采用大批量生产,而有的企业是采用小批量生产,甚至是单件生产等。 如果企业的产品不是成批生产,且只有一个步骤,一般可以直接以产品品种为成本计算对象,这种方法称为品种法。如果产品生产是以按批生产为主,则以批次作为成本的计算对象,这种方法称为分批法。 如果产品生产要分成若干个步骤,中间有半成品,并且产品是连续不断的大量生产或大批量的生产,则以每个步骤的半成品和最终产品为成本的计算对象,这种方法称为分步法,:4.合理设置成本项目。为了比较全面、系统地反映产品的成本耗费情况,使成本计算能提供比较丰富的信息,在计算产品成本时,不仅要计算产品的总成本和单位成本,而且要对总成本按用途分类,以反映产品成本的组成和结构。这样,便于我们对成本进行控制,也便于我们分析产品生产中的经济效益问题和对生产部门进行考核评价- 在计算产品成本时,一般把成本分成三个项目,即:①直接材料;②直接人工;③制造费用。有的企业规模比较大,生产过程比较复杂,成本项目分得比较细。如果单位的规模很小,生产过程也很简单,可以只:划分为两个项目,即:①材料费用;②其他费用。 5.合理选定费用分配标准:生产过程往往是比较复杂的,一项费用发生后,其用途往往不止一个,生产的产品不止一种,成本计算的对象也不止一个。这样,一-项费用发生后,往往不能直接地、全部地记入反映某一个对象的明细账户,而需要把这项费用在几个对象之间进行分配。

产品制造成本的构成分析报告

产品制造成本的构成 分析报告 产品制造成本构成项目为直接材料、直接人工和制造费用。 ⒈直接材料成本 ⑴采用实际成本方法核算 获取成本计算单、材料成本分配汇总表、材料发出汇总表、材料明细账中各直接材料的单位成本等资料。 ①审查成本计算单中直接材料与材料成本分配汇总表中相关的直接材料是否相符,分配的标准是否合理。 审查时注意两个方面的问题: 第一、非生产耗用材料记入产品成本。如果成本计算单直接材料金额大于材料成本分配汇总表的分配金额,应进一步查明原因,审查材料使用对象有无将非产品耗用材料记入产品成本。但企业会计人员如果有意识地挤占产品成本,在耗用材料进行分配时,就会将非生产耗用材料直接分配到产品成本,使得成本计算单和材料分配汇总表金额相等。核对材料分配表若不能暴露问题,可采取通过非生产性项目的审查,即采用“反查法”的方法进行审查,查明问题后,按照谁耗用谁负担的原则,进行纳税调整。 账务处理:借:在建工程应付福利费贷:本年利润(或以前年度损益调整) 第二、混淆不同产品成本。通过材料分配率混淆不同产品的成本,相应降低本期畅销产品成本,以调节跨年度的利润。审查注意那些不能确指产品耗用的共同混合使用原材料,分配时应科学地选择分配标志、计算方法及会计记录。 正确方法:在消耗定额比例法下,通常采用按产品的材料定额消耗量或材料定额成本的比例分配。 计算处理:分配率= 材料实际总消耗量(或实际成本)÷各种产品材料定额消耗量(或定额成本)之和 某种产品应分配=该种产品的材料定额÷消耗量(或定额成本)×分配率也可以采用其他分配方法。如:产品产量或重量比例分配法。 ②抽取材料发出汇总表,选主要材料品种,统计直接材料的发出数量,将其与实际单位成本相乘,计算金额数,并与材料成本分配汇总表中该种材料成本比较,看其是否相等。

汽车制造成本核算

汽车制造成本核算 汽车冲压件成本核算方法:

1.生产成本包括原材料,辅助材料,车间工人工资福利,燃动力(电费水 费和煤等), 制造费用(机物料消耗,修理费,劳动保护费,车间设备固定资产的折旧等). 根据生产的产品所消耗上述各项的总费用平均计算.

2. 冲压模具成本占的比例很大,再就是材料费用了,人工\能源等很少的比 例了.把所有费用分摊到单个工件上的数目就是单件的成本了.

3.主要是材料费用 和能源费用模具磨损 设备磨损 人员的工资很少基 本上一件也过不了 2 角 根据铁或钢材的市场原材料价格怎么用公式来算冲压出来的零件成本?

1.铁及钢材均是以重量单位计算,如果冲压的零配件较大块的话,可以用 重量计算材料成本,如果零配件较小(如垫片等),可以用材质来换算,比如,一公斤 钢材可冲压多少零配件(含边角料),就可以计算出每个零配件的材料成本

塑胶件:成品耗用重量計算 成品重量(gw)*[(材料單價(NTD/kg)/1000*損耗率(%)]*耗用數量 = 料頭耗用量 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)= 製造費用 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=

降低冲压件生产成本的方法 增产可降低单件产品成本中的固定费用,相对地减少消耗,通过节约可以直接降 低消耗,两者都是降低成本的重要途径。冲压件的成本包括材料费、加工费、模 具费等项因此,降低成本,就是要降低上述各项费用,降低成本有以下各种措施:

1.降低小批量生产中的冲压件成本 由图 5a)可知,试制或小批量生产时,降低成本的有效途径是降低固定费用,

这样能取得较好的经济效益,其中降低模具费用,是降低成本的有力措施。如冲 压 件质量 要求较高,须采用 正规模具,一般情况下,应尽可能分散工序,选 用结构简单,制造方便、价格低廉的简易模具。如:薄板模、组合冲模、聚氨脂 橡皮模、锌合金模低熔点合金模等 2.工艺合理化

冲压生产中,合理的工艺是降低成本的可靠保证。新产品投产前应通过试生 产,对工艺可行性进行验证,然后再正式投入生产。 当产量改变,发现模具早 期损坏或事故频繁,以及更改产品设计而改换模具、或更换设备等生产条件变化 时,都要对产品工艺进行认真的讨论和研究。 在制定工件的冲压工艺时,处理 工序的分散与集中是比较复杂的问题。它取决于工件的批量、结构形状、质量要 求、工艺特点等。对于板料冲压件,通常是大批量生产情况下,应当尽量采取工 序集中的方案,采用复合 或级进模进行冲压,这样既提高生产率,又能做到安 全生产。但小批量生产时,则以采用单工序模,用工序分散的冲压方式为宜。 实践经验表明,对于复合模,集中到一副模具上的工序数量不宜太多,一般为

冲压件的成本核算及其控制方法

冲压件的成本核算及其控制方法 分类:冲模设计与制造 1.前言 汽车零件中约70%的金属零部件是通过冲压加工的方法得到的,这些冲压件的成本在轿车成本构成中所占的比重是相当大的,有效地控制和降低冲压件成本,其意义十分重大。 2.冲压件成本的构成 2.1材料成本 零件毛坯成本扣除冲压废料成本后即为材料费用。 2.2生产成本 (1)工资+工资附加。 (2)设备折旧。 折旧费=原值-残值(原值*5%).这个公式算出来的值指的是该项固定资产在服务年限内 可提取的折旧额。 年折旧=折旧费/服务年限 月折旧=折旧费/服务年限/12 中华人民共和国企业所得税法实施条例第六十条: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 (3)设备维修费用,一般按设备原值1.5‰~2‰。 (4)动力消耗,含压机功率和辅助设备功率消耗,实际功率消耗一般取额定功率的 30%~60%。 (5)其他制造费用,取前4项总和的5%。 2.3专用成本 模具和检验夹具的开发制造成本摊销。 材料费用、生产成本、专用成本项相加即为制造成本,即车间一级的零件成本。 2.43项费用 管理、财务、销售费用,分别取制造成本的6%~8%、2%~5%、3%~6%,其中财务费用与利率有关。 2.5利润 根据企业盈利目标,结合国家规定的行业利润和市场行情来确定利润值。 3.冲压件成本构成的特点 在上述冲压件的成本构成中,专用成本、3项费用、设备折旧与维修费用、工资+工资附加等短时间内变化不大,这些可称为固定成本。材料成本、动力消耗费等则随产量变化而变化,可称为可变成本。在单件成本小于销售单价的前提下,当生产批量一定时,降低固定成本的消耗或降低可变成本的消耗都能有效地降低成本。当生产批量减小时,因固定成本在成本中的比例较大,则应尽可能降低固定成本,才能得到较好的经济效果;当生产批量增大时,可变成本在成本中的比例较大,则应尽可能降低可变成本的消耗。 4.控制冲压件成本的方法

冲压件成本计算

冲压件成本计算

冲压件、电镀件、机加工件怎样报价的潜规则 仅供参考,要根据各工厂的设备、技术水平情况而定 冲压件、电镀件、机加工件怎样报价的潜规则 报价填表说明(一) 下面所叙内容均为不含税价格,首先务必弄清楚年产量,是新产品还是成熟产品,明确质量要求,特别是模具费用承担问题,稍有不慎就亏本,做到心中有数后,才能报价。 1、材料部分(不含税价格) SPCC0.5 5.7元/Kg SPCC1.0 5.2元/Kg SPCC1.5 5.1元/Kg SPCC2.0 5.1元/Kg SPCC2.5 5.0元/Kg SPCC3.0 5.1元/Kg SPCC3.5 5.0元/Kg SPCC0.8 5.1元/Kg DW800/0.58.1元/Kg SPCC1.2 4.8元/Kg 3240/0.8 24元/Kg铝板 26元/Kg 紫铜板 30元/Kg 黄铜板 27元/Kg 20CrMo∮28=3.5元/Kg ∮36=3.9元/Kg 红钢纸1.5mm 24.3元/Kg 红钢纸0.5mm 23.2元/Kg 65Mn带3mm 6.0元/Kg Q195-235板 4.5元/Kg T8A带0.5mm 9.0元/Kg 毛坯计算:小零件按正方形毛坯,带料根据料宽具体计算 大零件按板料100宽X200长X0.1厚X7.85 g/cm3=15.7 Kg具体

计算。

9、工具成本x仅限新产品时作为报价用 模具报价由冲压供方提供,模具价格影响因素很多,报价方式也多,有按模架和模具重量报价的,有按电加工方式报价的,有按模具工作零件费用报价的,有按模具设计难易报价,但万变不离其宗,模具价格由材料费,模架等外协费,初加工费,精加工费,设计费等构成,由此必须熟悉模具的加工工艺及加工时间才能完成模具的价格估算。模具设计越难,模具费报价越高,模具及冲压工艺设计的费用计算标准是,一个工程师按10~20元/小时X社会平均设计时间等于设计费。 一般模具寿命报价体现为:落料类12万次,压弯类8万次,拉伸类10万次。硬质合金模具8000万次。 10、机器成本(不含税)u J16t(7.2元/小时) J25t(9.8元/小时) J40t (13.1元/小时)铣12~15元/小时 数控车J63t(14.5~15.5元/小时) J80t(18.3元/小时)J100t(19.2元/小时) J160t(22.5元/小时)外园磨;拉床(20元/小时)高速冲100T以下每次0.03~0.10元 齿轮315t(30.7元/小时)齿轮175t(25元/小时) 剪床(17.1元/小时)车C616 C7620(12~14元/小时)普通攻丝(5.21元/小时)摇臂钻13元/小时 电焊25元/小时淬火一般钢4元/kg,合金钢10元/kg