子公司少数股东增资后母公司的合并报表处理

子公司少数股东增资后母公司的合并报表处理

郭建华赵淑慧■

【摘要】本文在系统分析了《企业会计准则第33号——合并财务报表》应用指南及《企业会计准则解释第7号》就子公司的少数股东增资而稀释母公司拥有的股权比例的会计处理之后,认为其未就合并财务会计处理进行具体的说明,不便于实际操作,为此笔者调研了上市公司并通过案例对会计准则和解释公告进行解读。

【期刊名称】财务与会计

【年(卷),期】2016(000)019

【总页数】3

【关键词】少数股东;增资;稀释;母公司股权;合并财务报表

【文献来源】https://https://www.360docs.net/doc/a910655747.html,/academic-journal-cn_finance-accounting_thesis/0201240514516.html

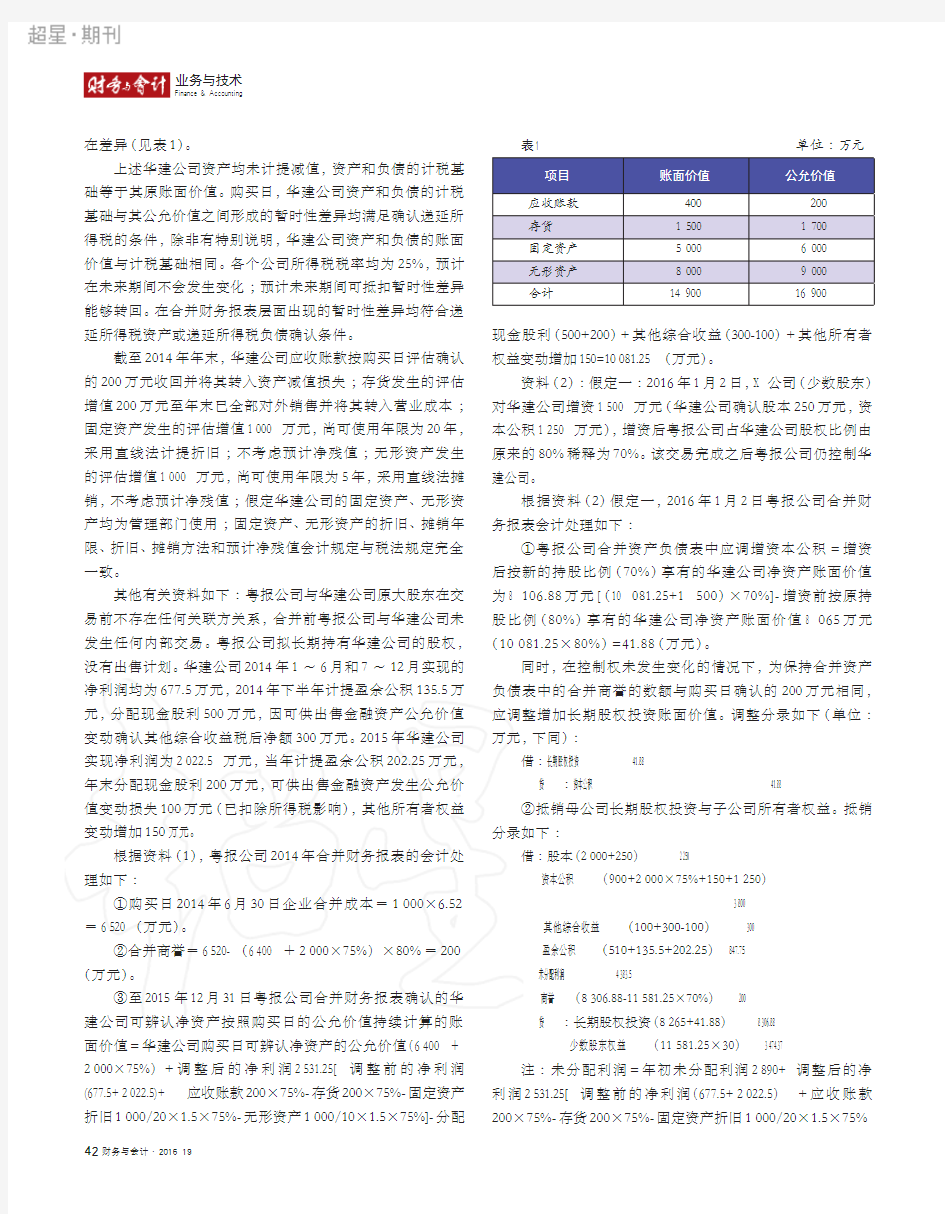

《企业会计准则第33号——合并财务报表》应用指南和《企业会计准则解释第7号》就子公司的少数股东增资而稀释母公司拥有的股权比例的会计处理作了原则上的规定,没有全面系统地对其合并报表会计处理予以说明。为此笔者在学习上述文件之后,结合参与的两家上市公司案例的研究,对会计准则或解释公告进行了全面梳理。

一、因子公司的少数股东增资而稀释母公司拥有的股权比例

《企业会计准则第33号——合并财务报表》应用指南规定,子公司的其他股东对子公司进行增资,由此稀释了母公司对子公司的股权比例,在这种情况下,应当按照增资前的母公司股权比例计算其在增资前子公司账面净资产中的份额,

相关主题